A falta de su aprobación en el Parlamento Europeo, la Estrategia de Inversión Minorista o Retail Investment Strategy (RIS) es ya una realidad para la industria. Según los legisladores y la mayoría de las organizaciones de la industria, estamos ante una de las iniciativas regulatorias más relevantes para el sector financiero de la Unión Europea en los últimos años.

Dado su alcance, la recomendación oficial es que las entidades comiencen ya sus trabajos de adaptación. ¿Cómo se está viviendo esta iniciativa desde la industria española? En términos generales, la valoración que se hace es positiva, aunque no está exenta de matices. “La RIS es una iniciativa ambiciosa que busca abordar la baja participación del inversor minorista en los mercados de capitales y la percepción de falta de transparencia y valor. El resultado final refleja un equilibrio entre dos objetivos que no siempre son fáciles de conciliar: reforzar la protección del inversor y, al mismo tiempo, no desincentivar la distribución. La decisión de no imponer una prohibición generalizada de incentivos, optando en su lugar por endurecer los requisitos de justificación y transparencia, muestra un enfoque pragmático y alineado con la realidad de mercados como el español”, explica Pilar Galán, socia responsable de Gestión de Activos de KPMG en España.

Desde la perspectiva de EFPA España consideran que RIS refuerza principios que llevan moviendo desde hace años: la transparencia, la protección del inversor, la cualificación de los profesionales y la necesidad de demostrar que el asesoramiento aporta valor al cliente. “Resulta positivo que el texto final haya evolucionado hacia planteamientos más equilibrados, teniendo en cuenta tanto los objetivos de protección del inversor como la necesidad de preservar el acceso al asesoramiento financiero para amplias capas de la población”, comenta Andrea Carreras-Candi, directora general de EFPA España.

Los matices

No obstante, Galán matiza que también se ha evidenciado la complejidad del proceso regulatorio europeo. “La norma ha quedado extensa, técnica y con elementos que requerirán desarrollo adicional y claridad interpretativa. Esto implica que la verdadera dimensión de su impacto se verá en la fase de implementación”, matiza Galán.

Virginia Arizmendi, directora Regulación y Public Policy de Inverco, advierte que “estamos celebrando haber alcanzado un acuerdo” y recuerda que “lo verdaderamente relevante debería ser analizar y valorar el contenido del mismo, esto es, la calidad y utilidad de las medidas acordadas”. En este sentido, considera que, tras tres años de negociación, la propuesta ha quedado desfasada en su enfoque y en su contenido y tiene difícil encaje en el marco actual de la SIU (Unión de Ahorros e Inversiones), que pone el acento en la competitividad y la simplificación.

“El resultado es decepcionante, porque no sirve de forma efectiva a los objetivos económicos perseguidos: no incentiva realmente la inversión minorista en los mercados de capitales, no refuerza la competitividad de la industria financiera europea y, en cambio, introduce nuevos costes y cargas para el sector. Además, algunas medidas vuelven a crear fragmentación en el mercado interior, en contra de otras iniciativas vigentes, al permitir implementaciones nacionales divergentes, por ejemplo, en materia de incentivos”, afirma Arizmendi.

La reflexión que lanza la directora Regulación y Public Policy de Inverco incluye también la observación de que hay aspectos menores que sí podrían considerarse como positivos, aunque haya pocos. “Se podrían mencionar ciertas mejoras en PRIIPS (simplificación y avance hacia mayor digitalización) y el acento en la educación financiera”, añade.

El margen de mejora

Para estas tres expertas, hay un amplio margen de mejora en la norma. “Probablemente, el mayor margen de mejora se encuentra en evitar una complejidad regulatoria excesiva que pueda traducirse en más cargas administrativas para las entidades y los profesionales, sin generar necesariamente una mejor experiencia para el cliente final. También es importante que la aplicación práctica de la norma sea homogénea en toda la Unión Europea”, afirma Carreras-Candi.

Además, la portavoz de EFPA España cree que la RIS acierta al poner el foco en el interés del cliente, en la evaluación del valor que aportan los productos y servicios financieros y en la importancia de contar con profesionales adecuadamente cualificados. “Desde EFPA España siempre hemos defendido que una mayor educación financiera y un asesoramiento prestado por profesionales certificados son elementos clave para mejorar la toma de decisiones de los inversores y fortalecer la confianza en el sistema financiero”, añade.

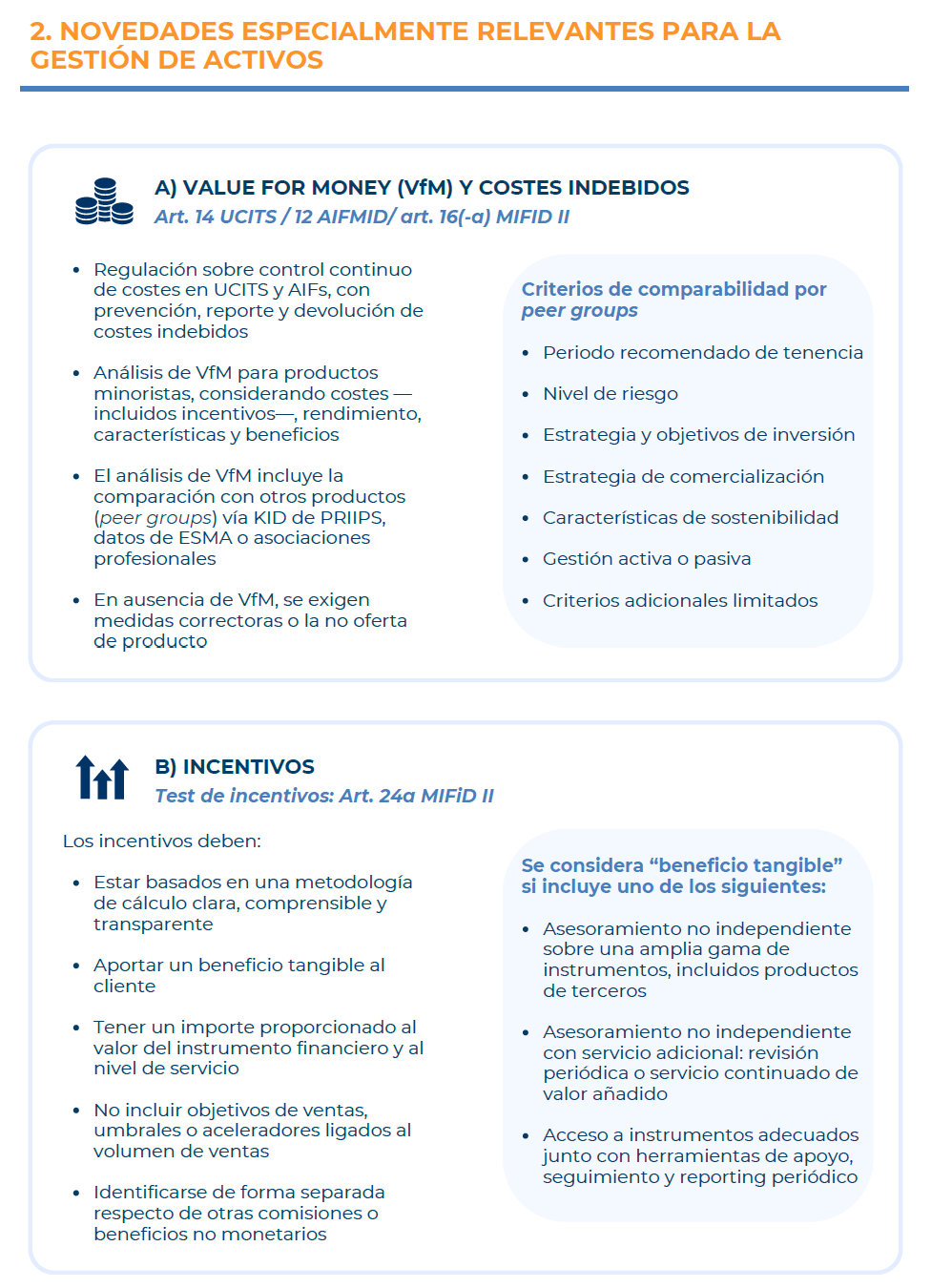

Para muchas de las opiniones de la industria, uno de los aspectos más discutibles es el nivel de complejidad operativa que introduce. En concreto, la exigencia de comparativas de costes y rendimiento, el refuerzo de los test de idoneidad y la nueva capa de disclosures pueden derivar en una sobrecarga operativa significativa, especialmente para entidades medianas. “Adicionalmente, existe el riesgo de que, si no se gestiona adecuadamente, se traduzca en una estandarización excesiva o incluso en una reducción de la oferta. También genera incertidumbre la falta de criterios totalmente homogéneos a nivel europeo en algunas áreas clave, como las metodologías de benchmarking o la aplicación práctica del concepto de “value for money”, añade Galán.

Por último, la experta de KPMG advierte que existe el riesgo de que en la transposición se generen diferencias y fragmentación a nivel europeo al quedar distintas cuestiones pendientes de desarrollo. “Además, las obligaciones de value for money van más allá de facilitar la comparabilidad y transparencia, pudiendo generar un impacto sobre la oferta de producto (estandarización, crecimiento de la gestión pasiva y búsqueda de productos diferenciados) y una mayor concentración en las gestoras más grandes que pueden aguantar mejor las bajadas de precio por su escala”, comenta.

El reto para la industria

Con sus luces, sus sombras y sus posibles mejoras, la RIS es una realidad a la que las entidades deben ajustarse, un proceso que generará ciertos retos. Desde la perspectiva de EFPA España, el principal reto que plantea la RIS es asegurar que la mayor protección del inversor y los nuevos requisitos regulatorios se traduzcan en un asesoramiento financiero de mayor calidad, sin reducir el acceso de los ciudadanos al mismo. “La RIS supone una oportunidad para seguir impulsando una mayor profesionalización y transparencia del sector, y donde además exige que las entidades y los profesionales dispongan de la formación y las competencias necesarias para adaptarse a un entorno regulatorio más exigente y centrado en el cliente”, indica Carreras-Candi.

Para Arizmendi, en cambio, “los dos temas con más impacto en el sector son cómo queden concretados en el nivel II los incentivos y la metodología de elaboración y el funcionamiento de los peer groups en el marco del value for money, dado que afectan tanto a la creación como a la distribución de productos”.

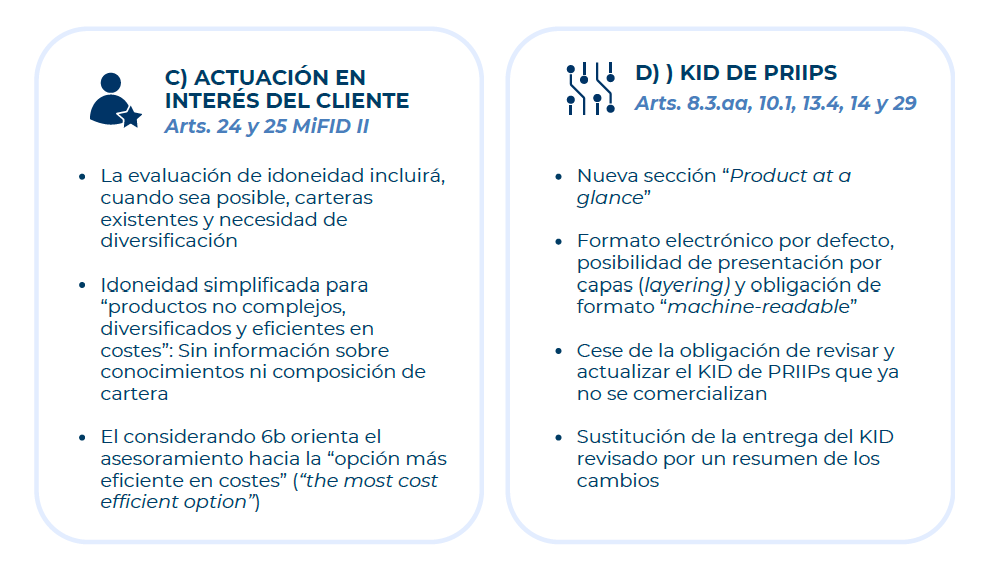

En este sentido, Galán coincide: “La exigencia de demostrar el value for money de forma consistente y documentada obliga a revisar en profundidad la cadena de valor, desde el diseño del producto hasta su distribución y seguimiento. Además, la obligación de actuar en el mejor interés del cliente implica que en las recomendaciones se deba recomendar la opción más eficiente en costes, salvo que pueda demostrarse objetivamente que una alternativa de mayor coste aporta beneficios superiores para ese cliente”.

Esto tiene implicaciones estructurales. Por un lado, tensiona los modelos basados en retrocesiones y obliga a justificar con mucha mayor transparencia el coste del asesoramiento. Por otro, exige capacidades analíticas y de gobernanza mucho más sofisticadas, especialmente en la comparación de productos, segmentación de clientes y monitorización continua.

Según su experiencia, el auténtico reto es lo que esto supone: pasar de un modelo centrado en el producto y la distribución a otro verdaderamente orientado al cliente y al valor que este recibe. “El gran desafío no es sólo de cumplimiento, sino de modelo de negocio: adaptar la propuesta de valor a un entorno donde el regulador exige evidencia clara de que el cliente minorista obtiene resultados adecuados en relación con los costes que soporta”, matiza Galán.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Beatriz Zúñiga

Por Beatriz Zúñiga