La reactivación del bloqueo naval y la repentina escalada de la tensión militar en el estrecho de Ormuz han quebrado las expectativas de un acuerdo a corto plazo con Irán, sacudiendo de inmediato a los mercados financieros e institucionales. Según el último informe Middle East Weekly Tracker publicado por Natixis Corporate and Investment Banking (CIB) y firmado por los economistas Alicia García Herrero y Jeremy Ji, el repunte del riesgo de guerra ya se está traduciendo en una fuerte presión al alza sobre el petróleo, pérdidas generalizadas en la renta variable del Golfo y un encarecimiento de las primas de riesgo soberanas.

Impacto en renta variable y flujos de inversión institucionales

Las bolsas del Consejo de Cooperación del Golfo (CCG) han reaccionado a la baja ante el regreso de la incertidumbre geopolítica. Particularmente, la renta variable de Dubái ha registrado una caída de alrededor del 1,5% en la semana previa al 15 de julio, penalizada por su elevada exposición comercial, turística y financiera a las disrupciones físicas del estrecho.

Asimismo, el informe de Natixis CIB constata un cambio de tendencia perjudicial en el comportamiento del capital transfronterizo. Esto es lo que dicen en su informe: «Los flujos extranjeros se mantuvieron ligeramente negativos, con una salida neta de 11 millones de dólares de los mercados de valores de Dubái y Arabia Saudí la semana pasada. Con el bloqueo de vuelta, es más probable que estas salidas de capital sigan aumentando en lugar de revertirse».

El crudo a 85 dólares y tensión en los mercados de crédito (CDS)

La parálisis de esta vía marítima clave para el comercio internacional ha impulsado con fuerza las materias primas. Los contratos de futuros del crudo brent escalaron hasta los 85 dólares por barril el pasado 16 de julio, reaccionando al restablecimiento del bloqueo de los puertos iraníes por parte de la armada estadounidense y al cierre de Ormuz decretado por la Guardia Revolucionaria de Irán (IRGC).

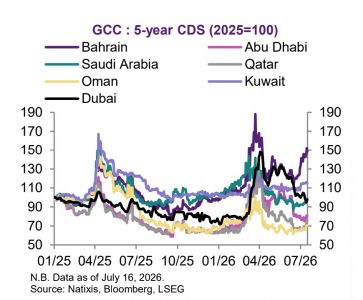

En el mercado de renta fija y derivados de crédito, los diferenciales de los CDS (Credit Default Swaps) a 5 años de los países del CCG se han ampliado de forma notable. Los analistas de la entidad francesa destacan que Baréin continúa siendo el soberano que se está reajustando con mayor rapidez al alza (encareciendo su coste de cobertura contra el impago), debido a su condición de anfitrión de bases estadounidenses, lo que le expone directamente a absorber las represalias de Irán.

Gráfico sacado del Informe de Natixis. Fuente: Natixis, Bloomberg y LSEG

Colapso de la actividad en la economía real

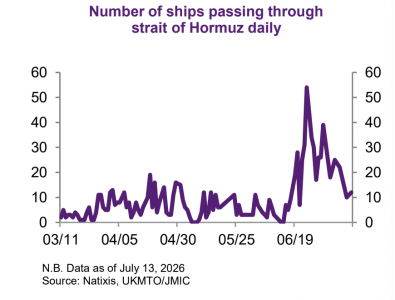

El impacto físico del conflicto ya es plenamente cuantificable en los datos de transporte de mercancías recopilados por Natixis. El tráfico diario de buques por el estrecho de Ormuz ha sufrido un severo colapso, desplomándose a tan solo 12 barcos comerciales el pasado 13 de julio, frente a los 25 registrados apenas una semana antes. Por el contrario, los vuelos programados y monitorizados en los aeropuertos de Dubái y Doha muestran variaciones mínimas, lo que confirma que, por ahora, el daño económico directo se mantiene concentrado de manera casi exclusiva en el transporte marítimo.

El informe detalla una sucesión de eventos críticos ocurridos entre el 11 y el 16 de julio de 2026, que incluyen ataques directos a petroleros de los Emiratos Árabes Unidos y bombardeos selectivos de las fuerzas aliadas. Para la firma, la resistencia política a retirar tropas de zonas en conflicto y la falta de consenso sobre el control de las rutas de navegación mantendrán completamente bloqueado cualquier acuerdo definitivo a corto plazo, dibujando un mapa de volatilidad que los gestores de fondos globales e inversores de mercados emergentes deberán vigilar de cerca en las próximas semanas.

Gráfico sacado del Informe de Natixis. Fuente: Natixis

Por Funds Society

Por Funds Society