Como era previsible, la ruptura del memorando de entendimiento del 17 de junio ha dejado de manifiesto el frágil equilibrio entre Irán y Estados Unidos. Aunque según Trump siguen las negociaciones, Estados Unidos ha realizado dos ataques consecutivos contra sistemas de defensa aérea, instalaciones de misiles y drones e infraestructura de vigilancia costera iraní. En respuesta, la Guardia Revolucionaria de Irán podría haber atacado bases vinculadas a Estados Unidos en el Golfo.

En el centro de la disputa está el párrafo quinto del memorando, que establece que Irán realizaría ajustes para restaurar el tráfico marítimo por Ormuz y, posteriormente, trabajaría con Omán para determinar cómo administrarlo en el futuro. Pero también incluía el compromiso iraní de garantizar un paso seguro eliminando obstáculos militares, tales como minas. La redacción del acuerdo deja margen para que las interpretaciones de uno y otro bando difieran sustancialmente; ni Estados Unidos ni sus aliados en el Golfo contemplan la hegemonía iraní en Ormuz como nueva normalidad.

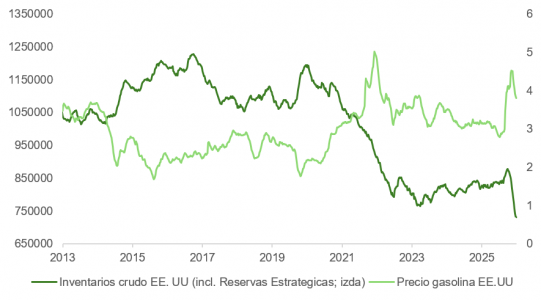

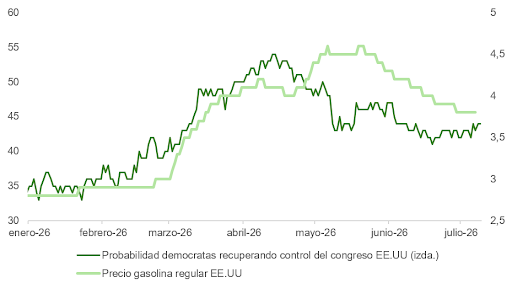

Irán aceptó un alto el fuego que no acaba de cumplir en su totalidad con el objetivo de mantener el precio del barril en niveles que incomoden y desgasten a la administración Trump. Con las elecciones legislativas aproximándose, la baza ganadora de Irán pasa por conseguir que los demócratas se hagan con el control de ambas cámaras y, para ello, el petróleo debe cotizar más cerca de los 90 dólares que de los 70, mermando el poder adquisitivo de las familias estadounidenses y drenando la popularidad del actual presidente.

La palanca más efectiva para lograr este fin es obstaculizar el libre tránsito por el estrecho de Ormuz, en contra de lo acordado en el memorando. Con ese propósito, Irán ha exigido que los buques que transiten el estrecho sigan una ruta preaprobada, que incluirá, a partir del mes próximo, el cobro de un seguro e incluso la posible aplicación de peajes.

No obstante, es probable que la volatilidad se mantenga más elevada y que el precio del petróleo se estabilice en torno a los 80 dólares, retrasando el regreso de la inflación a la zona del 2%, algo que prevemos ver con mayor claridad a la vuelta del verano.

El dólar, un soporte estructural frente a la divisa única

Con el riesgo geopolítico aún elevado y una economía estadounidense que continúa evolucionando mejor que la europea, es poco probable que el dólar se deprecie en exceso frente a la moneda única en los próximos meses.

De cara a los próximos meses, el escenario favorece un dólar bien soportado por la combinación de factores estructurales y cíclicos. Por un lado, la economía estadounidense sigue mostrando un crecimiento de la productividad claramente superior al de Europa, lo que sostiene mayores retornos sobre los activos estadounidenses y atrae flujos internacionales de capital. Por otra parte, el mercado laboral vuelve a carburar y la inflación subyacente se mantiene por encima del objetivo, reduciendo la probabilidad de recortes de tipos por parte de la Reserva Federal y manteniendo un diferencial de tipos favorable al dólar.

Por su parte, la eurozona continúa inmersa en un crecimiento débil, con un sector manufacturero deprimido, pérdida de competitividad exterior y crecientes riesgos fiscales, especialmente en Francia, factores que limitan el potencial del euro y aumentan la probabilidad de una política monetaria más acomodaticia del BCE. Además, el dólar mantiene intacto su papel como principal moneda de reserva y de liquidación internacional, lo que sigue generando una demanda estructural de activos denominados en dólares.

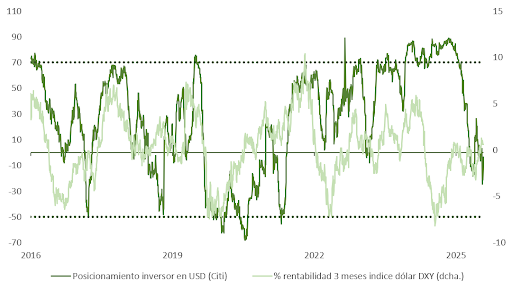

Técnicamente, el dólar es una divisa de inercia y el índice DXY cotiza por encima de su media móvil de 200 días. Según el índice de posicionamiento inversor de Citi, las posiciones alcistas sobre el dólar se han ajustado significativamente desde los máximos de 2025.

El repunte temporal de la inflación, impulsado por el encarecimiento de la energía, llevó a la Fed a abandonar su sesgo hacia las bajadas de tipos, hasta el punto de que la mitad de sus miembros con derecho a voto ya respalda nuevas subidas. Aunque la curva —que desde finales de febrero ha ajustado al alza en más de 100 puntos básicos— descuenta un incremento este año que podría no llegar a materializarse, el contexto de los próximos dos o tres meses hace poco probable una apreciación contundente del euro frente al billete verde.

Pausa estival y valoración en renta variable

En cuanto a la renta variable, la fatiga acumulada por el cierre de Ormuz, el CAPEX desbocado en IA, la llegada de Warsh a la Reserva Federal y la subida descontrolada en los precios de las acciones de semiconductores apuntan a que el S&P 500 podría aprovechar el verano para consolidar.

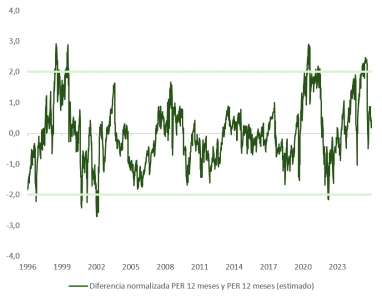

La próxima semana comienza el período de publicación de resultados del segundo trimestre y el optimismo deja poco margen a las sorpresas positivas. El agregado de estimaciones de los analistas apunta a incrementos en beneficios por acción (BPA) del 19% para este año (342 dólares para el S&P 500) y del 18% para 2027 (403 dólares). Desde una perspectiva top down, la mediana de pronósticos de los estrategas se sitúa en 323 y en 370 dólares a diciembre de 2027, respectivamente, y el BPA a doce meses vista (julio 2026-julio 2027) —la cifra que utilizan los inversores para el cálculo del PER— se encuentra ya en 371,44 dólares. Es decir, la cifra bottom up que utilizamos para valorar el mercado hoy está descontando ya los niveles de beneficios que los estrategas apuntan para dentro de un año y medio.

La pausa debería refrescar el ánimo comprador más adelante. Si los nuevos ataques a Irán acaban demostrando ser un episodio de ruido en un proceso más largo de resolución (como parece probable), y teniendo en cuenta la sostenibilidad en el crecimiento de beneficios, el impulso por el lado de los múltiplos también ha mejorado.

Según nuestro cálculo del PER objetivo para el S&P 500 —que se construye, entre otros factores, a partir de la estructura de la curva, los tipos reales, los diferenciales de crédito, los márgenes empresariales, la volatilidad y la cotización del dólar— hay margen de mejora. Nos encontramos en 0,4 desviaciones sobre la media histórica.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera