El debut bursátil de SpaceX –a un precio de salida fijado en 135 dólares por acción, el pasado 12 de junio de 2026- se ha consolidado como el mayor hito financiero del año y la mayor Oferta Pública de Venta (OPV) de la historia, superando el récord previo de Saudi Aramco. Tras el rally explosivo de las primeras jornadas, donde la acción llegó a tocar picos intradía cercanos a los 180 dólares, la última semana de junio ha traído la lógica corrección técnica. Para los expertos, que consideran que este comportamiento ha sido el esperado, lo relevante no es el desempeño, sino el hito y el ciclo histórico de mega salidas a bolsa que se avecina.

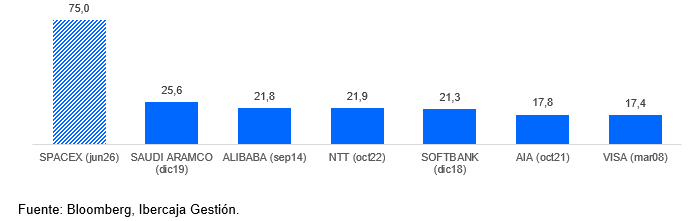

De hecho, en opinión del equipo de análisis de Schroders, los mercados se preparan para lo que podría convertirse en el ciclo de Ofertas Públicas de Venta (OPV) más grande y trascendental de la historia moderna. “SpaceX comenzó a cotizar el viernes con una valoración de aproximadamente 1,75 billones de dólares, recaudando la cifra récord de 75.000 millones de dólares, más del doble del récord anterior de OPI establecido por Saudi Aramco en 2019. También se prevé que OpenAI y Anthropic busquen cotizar en los próximos 6 a 12 meses con valoraciones cercanas o superiores a 1 billón de dólares. Esto significa que solo estas tres empresas podrían añadir más de 3,5 billones de dólares de capitalización bursátil a los mercados públicos”, explican.

Pero, el entusiasmo que rodea a SpaceX va mucho más allá de los cohetes y Starlink, abarcando también la infraestructura de IA, las redes de comunicaciones globales e incluso la ambición de crear centros de datos en órbita. Si bien mantenemos una perspectiva generalmente positiva sobre los activos de riesgo, la evolución de los precios y el carácter cada vez más especulativo de algunos de estos debates merecen atención.

“Salidas a bolsa como la de SpaceX representan un momento importante no solo para el sector espacial, sino para los mercados privados en general. Ponen de relieve cómo la innovación se desarrolla y se amplía a lo largo de muchos años en los mercados privados antes de llegar al mercado público. Sea cual sea el futuro de SpaceX, nuestro análisis muestra que los ganadores actuales que hemos estudiado han generado la mayor parte de su valor en el ámbito privado en los últimos años, mientras que la salida a bolsa se ha convertido en una fuente de rentabilidad menos fiable”, añade Nalaka De Silva, gestora del fondo abrdn Global Private Markets Fund de Aberdeen Investments.

Las dudas de los inversores

Desde la óptica de los inversores, el debate se sitúa, según los expertos de Schroders, “sobre si una empresa recién cotizada podría convertirse rápidamente en uno de los componentes más importantes de los principales índices, a pesar de unas métricas de valoración que se situarían entre las más exigentes de la historia del mercado, quizás sea un recordatorio de que el entusiasmo se ve impulsado cada vez más por las posibilidades futuras que por los flujos de caja actuales”.

Para Ibercaja Gestión las dudas de los inversores se centran en tres aspectos, según su último informe: “La primera y más relevante es si estas compañías saldrán a una valoración adecuada o desorbitada y qué efecto causarán en el resto del mercado. La segunda está relacionada con su inclusión en los índices y, la tercera tiene que ver con un tensionamiento en la liquidez del mercado”.

El informe señala que una de las principales dudas que se plantea el mercado es si seremos capaces de absorber estas colocaciones, dicho de otra manera ¿habrá demanda para tanta oferta? “Si nos fijamos en las colocaciones privadas de Anthropic, realizadas entre inversores privados (Alphabet, Amazon, Micron, Samsung y SK Hynx) en la última semana, la respuesta es que hay apetito. El mercado está “hambriento” tras años de sequía en el segmento de OPVs. Más aún si tenemos en cuenta que los últimos años hemos visto como el volumen de acciones se iba reduciendo a un ritmo del 2%, según un estudio reciente de Goldman Sachs. Esto es resultado de la suma de la sequía -donde apenas se ha emitido- más el fuerte volumen de recompra de acciones que hemos tenido gracias a la gran generación de caja de los grandes actores del mercado”, argumenta el informe.

También un ciclo tecnológico

Para algunos expertos, el mercado de OPVs de 2026 se perfila de forma muy similar, con 70 salidas a bolsa realizadas en lo que va de año, que han recaudado alrededor de 30.000 millones de dólares solo en Estados Unidos, y se espera que superen de forma significativa las cifras del año pasado.

En este sentido, su principal conclusión es que las OPVs impulsarán el próximo ciclo tecnológico. “Una parte importante de la actual cartera de compañías candidatas a salir a bolsa procede del auge del capital privado y el capital riesgo durante el periodo de la COVID. Las startups y las empresas tecnológicas emergentes captaron una cantidad sustancial de capital en ese momento, lo que les permitió acelerar sus modelos de negocio. Aproximadamente cinco años después, muchas de estas compañías se están acercando ahora a los mercados públicos. Lo destacable es que estas empresas no son simplemente actores incrementales, sino que cada vez están mejor posicionadas para superar incluso a los líderes actuales”, afirma Jordan Stuart, director de inversiones en Federated Hermes.

Según su visión, si la ejecución es sólida, algunos de estos nuevos participantes podrían relegar a los actuales líderes a funciones más parecidas a las de una “utility” dentro de la próxima generación del ecosistema tecnológico. “Ya estamos viendo cómo aumenta la presión: las compañías tradicionales de software, que antes mantenían un fuerte control sobre los datos corporativos propietarios, están viendo erosionadas sus ventajas competitivas. La reducción de los costes de cambio, la mejora de la interoperabilidad y unos marcos de programación más flexibles están ejerciendo una presión directa y sostenida sobre estos modelos de negocio. De cara al futuro, esperamos que la próxima ola de OPVs tecnológicas esté bien capitalizada, sea altamente competitiva y tenga potencial disruptivo”, argumenta Stuart.

Por Beatriz Zúñiga

Por Beatriz Zúñiga

Por Funds Society, Madrid

Por Funds Society, Madrid