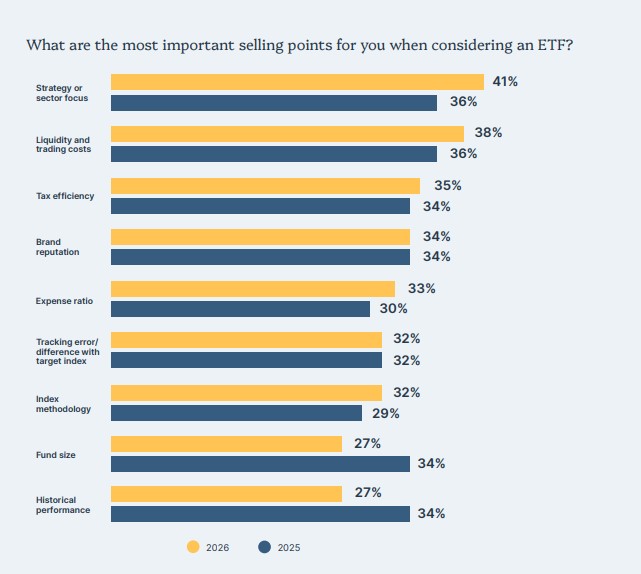

Los argumentos de venta más importantes para los inversores al considerar un ETF siguen siendo el enfoque de la estrategia o del sector, la liquidez y los costes de negociación, y la eficiencia fiscal, según Brown Brothers Harriman (BBH). En menor medida, reconocen que la reputación de la marca y el ratio de gastos netos también son importantes, mientras que el tamaño del fondo y el rendimiento histórico fueron los criterios menos importantes al considerar un ETFs.

“A primera vista, este fue un hallazgo sorprendente, ya que ambos factores se incorporan habitualmente en los criterios de due diligence para obtener acceso y aprobación en las plataformas intermediarias. Sin embargo, esto puede ser una consideración menor para los inversores, dado que, como resultado de ello, los productos no están accesibles hasta que se concede la aprobación mediante un proceso centralizado de aprobación de productos o selección. En otras palabras, los productos ya han cumplido con estos requisitos una vez que están disponibles para su compra por parte de los encuestados en los segmentos de asesores, gestión de patrimonios o banca privada. Por su parte, los inversores institucionales de ETFs consideraron mayoritariamente que la reputación de la marca era el criterio más importante al evaluar un ETF”, apunta en sus conclusiones el informe “2026 Global ETF Investor Survey” de BBH.

Propuesta de valor

Para la firma de servicios financieros es importante señalar que las expectativas respecto a los gestores de ETFs van más allá de ofrecer un producto de calidad, ya que los servicios adicionales brindan una oportunidad de diferenciación. “Los inversores creen que los emisores de ETFs pueden aportar el mayor valor para destacar en el mercado a través del servicio al cliente y los servicios de soporte de ETFs, tales como la ejecución y la consultoría de carteras (65%), la aportación de análisis e investigaciones de mercado exhaustivos (61%), y el ofrecimiento de estrategias de inversión innovadoras o de nicho (61%)”, afirman.

En este sentido, consideran que la paridad entre las respuestas muestra que los inversores valoran estos factores casi por igual, lo que refuerza la importancia de una propuesta de valor integral.

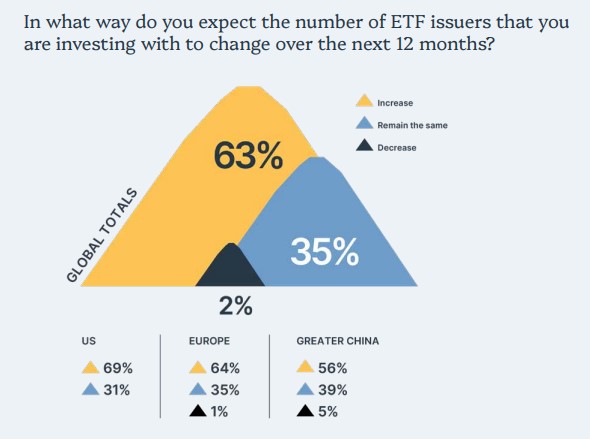

Otra de las conclusiones que aporta el informe es que los inversores buscan ampliar las marcas de ETFs con las que trabajan, lo que representa una ventana de oportunidad para los emisores. En concreto, durante los próximos 12 meses, el 63% espera que aumente el número de emisores de ETFs en los que invierten. “Este es especialmente el caso de los EE.UU. (69%) y menos en Asia (56%). Sin embargo, esta cifra es inferior a la de años anteriores, lo que indica selectividad en un entorno de proliferación de productos”, apunta el informe.

El informe identifica una clara barrera en la mayor adopción de ETFs: la comprensión y conocimiento de los fondos. El 26% declaró que el mayor desafío al que se enfrentan para comprar más ETFs es la falta de herramientas de análisis y de formación sobre estos productos. Aun así, otros factores pueden impedir que algunos compren más ETFs: el 24% señaló que ciertos ETFs no cumplen con su umbral mínimo de activos bajo gestión, mientras que el 22% apuntó a la disponibilidad limitada de ETF en su plataforma de inversión.

Por Funds Society

Por Funds Society