En el marco del cierre de año 2023 DAVINCI Trusted Partner realizó su tradicional Thanksgiving tanto en Montevideo como en Buenos Aires.

Unos 260 asesores financieros acudieron al evento al aire libre celebrado en la sede de la firma en Carrasco, Montevideo, el pasado 23 de noviembre, mientras que en Buenos Aires unos 160 asesores acudieron a la espléndida embajada de Gran Bretaña el pasado 13 de cdiciembre.

En dichos eventos, los socios fundadores de DAVINCI, Santiago Queirolo y James Whitelaw hablaron de las oportunidades que ven para el proximo año, especialmente en deuda, con sus destacados productos JUPITER DYNAMIC BOND + JUPITER GEM CORPORATE BOND por el lado de Jupiter AM – y las estrategias ALLIANZ US INVESTMENT GRADE CORP – ALLIANZ US Short Duration High Income.

Por otra parte en acciones destacaron los fondos Jupiter North American Equity y Jupiter World Equity. Finalmente, como estrategia Multi Activo, señalaron el fondo Allianz Income & Growth.

La firma confirmó un nuevo año apoyando a varias fundaciones en el marco de su campaña Ayúdanos a Ayudar. Se trata de Banco de alimentos y Reaching U en Uruguay, y de Fundación Espartanos y Reinicia en Argentina.

DWS lanza un nuevo Xtrackers ETC que ofrece a los inversores la oportunidad de invertir en derechos de emisión de la UE. Estos derechos de emisión o EU Allowances (EUA) se negocian en la Bolsa Europea de la Energía EEX, entre otras. El Xtrackers Physical Carbon EUA ETC, que empezó a cotizar en la Deutsche Börse el pasado 23 de noviembre, sigue la evolución del precio al contado de los derechos de emisión y está respaldado físicamente por ellos.

Para comprender el universo inversor de este nuevo fondo, hay que tener en cuenta que el régimen comunitario de comercio de derechos de emisión (RCCDE) se puso en marcha en 2005 con el objetivo de reducir continuamente el impacto ambiental de las emisiones de gases de efecto invernadero, especialmente de CO2.

Actualmente, el RCCDE registra las emisiones de unas 9.000 instalaciones del sector energético y de la industria de gran consumo energético de toda Europa. “En conjunto, estas instalaciones son responsables de alrededor del 40% de las emisiones de gases de efecto invernadero en Europa. El transporte aéreo intraeuropeo también está incluido en el RCCDE desde 2012 y el transporte marítimo lo estará a partir de 2024. A las empresas que emiten CO2 se les asignan certificados expedidos por la UE. Un certificado corresponde a una tonelada de CO2. Si una empresa quiere emitir más CO2 del que le corresponde por sus derechos de emisión, tiene que comprar derechos a otras empresas en el mercado. Además, la cantidad total de derechos de emisión disponibles disminuye de año en año”, explican desde la gestora.

Según DWS, esto debería tender a aumentar el precio de los derechos de emisión e incentivar a las empresas a reducir sus emisiones de gases de efecto invernadero. A partir de 2024, la UE reducirá el número de derechos de emisión pendientes en un 4,3% anual en lugar del 2,2% anterior. “Además de los responsables de las elevadas emisiones de CO2, como los proveedores de energía, los grupos industriales y las compañías aéreas, los inversores profesionales también pueden participar en el comercio de emisiones”, añaden.

Con el Xtrackers Physical Carbon EUA ETC, DWS abre ahora esta clase de activos a otros grupos de inversiones, con una comisión fija rentable del 0,79%. Según indican, el ETC está garantizado físicamente con derechos de emisión de la UE, lo que lo distingue de los productos que siguen el rendimiento mediante contratos de futuros.

La gestora advierte que se debe tener en cuenta que el mercado de derechos de emisión de la UE se caracteriza por una gran volatilidad y que el precio de los certificados de CO2 depende de muchos factores. Entre ellos figuran las condiciones políticas marco, la situación económica general, pero también la voluntad de las empresas de invertir en la protección del clima. “Los derechos de emisión de CO2 ofrecen una atractiva oportunidad para diversificar una cartera con una clase de activos que sigue mecanismos diferentes a los de las inversiones tradicionales y desempeña un papel importante en la reducción a largo plazo de las emisiones de gases de efecto invernadero”, afirma Sam Sadayo, director senior de Desarrollo de Productos para Xtrackers ETFs en DWS.

Zedra, especialista global en Active Wealth, Corporate & Global Expansion, Fund Solutions y Pensions & Incentives, ha anunciado su plan para adquirir LJ Fiduciary y Alvarium Private Office (APO), con oficinas en la Isla de Man, Ginebra y el Reino Unido. Según indican los protagonistas de esta operación, la transacción todavía está sujeta a aprobación reglamentaria.

Con esta compra, Zedra mejorará su posicionamiento en el ámbito de los servicios corporativos y de Active Wealth, reforzando su ambición de ser líder en este segmento. En este sentido, se beneficiará de la oferta de servicios de LJ Fiduciary y APO, que incluye servicios globales de administración de clientes privados y empresas.

La primera consecuencia de esta operación es que LJ Fiduciary y APO cambiarán de marca y se fusionarán con el actual Grupo Zedra. Además, a la firma se unirán los 59 empleados de la división de negocio que comprará a AlTi Tiedemann Global. Zedra cuenta así con más de 1.000 expertos en 16 países de Asia, Oceanía, América y Europa.

A raíz de esta operación, Ivo Hemelraad, consejero delegado de Zedra, ha declarado: “Estamos encantados de dar la bienvenida al equipo de LJ Fiduciary y APO. La combinación de su amplia experiencia y conocimientos será un gran activo para seguir ampliando nuestra presencia y nuestras capacidades”.

Según destacan desde ambas firmas, “las compañías comparten los mismos valores fundamentales de gestión de relaciones estrechas con los clientes, apoyándoles en sus intereses personales, necesidades familiares e intereses empresariale”.

Pixabay CC0 Public DomainImagen de AKuptsova, Pixabay Creative Commons

Desde que Nassim Taleb acuñase por primera vez en 2007 el concepto de “cisne negro”, al mercado se le ha parado el corazón varias veces, quizás demasiadas. Aunque un cisne negro sea un evento imposible de predecir por la alta improbabilidad de que ocurra, ¿es posible preparar una cartera ante una eventualidad de esta magnitud? En Funds Society le hemos preguntado a expertos de Janus Henderson, Morgan Stanley IM, Jupiter AM y Carmignac por recomendaciones para proteger la cartera si no ante un cisne negro, por lo menos para algunos de los “known unknowns” que prevé el mercado para el año que viene.

En primer lugar, es necesario recordar la lección más básica: construir una cartera que esté correctamente diversificada. Mario Aguilar, del equipo de estrategia y construcción de cartera de Janus Henderson, destaca como primer paso lo importante que es para su firma mantener una charla fluida con sus clientes sobre la composición de sus carteras: “Como equipo, hablamos con clientes de todo el mundo sobre sus carteras, y diseñamos estrategias para construirlas dada la evolución de los mercados”.

Aguilar aclara que no es que Janus Henderson gestione carteras – no lo hacen-, pero sí ha creado el equipo PCS (Construcción y Estrategia de Carteras, por sus siglas en inglés) que tiene como misión sentarse con los clientes para debatir de qué manera pueden diversificar sus carteras, para estar preparadas de cara a shocks potenciales. El experto explica que, en esas conversaciones, “nos centramos en la diversificación a lo largo de las diferentes clases de activos, industrias y regiones, pero también cavamos un poco más profundo para analizar la diversificación por factores”.

Para conseguirlo, la firma ha desarrollado una herramienta llamada Edge, con la que ya ha analizado más de 15.000 carteras, respondiendo a unas 5.000 consultas de clientes. En la firma han detectado movimiento de las carteras inversiones alternativas, tanto líquidas como ilíquidas: “Estamos viendo más y más alternativos líquidos e incluso la incorporación de activos privados (en acciones, crédito y real estate) en las carteras, en un intento de reducir la volatilidad de la cartera e incorporar fuentes de rentabilidad no correlacionadas”, comenta Aguilar.

Félix de Gregorio, responsable de Jupiter AM para Iberia, corrobora la percepción de que los cisnes negros se han vuelto cada vez más frecuentes: «Se han convertido en el pan nuestro de cada día». Para el experto, la repetición de este fenómeno «hace que se vuelva absolutamente imprescindible tener una cartera bien diversificada, tener contrapesos en la cartera que permitan prepararla para el impacto de estos riesgos inesperados«. Por eso, considera muy importante «contar con una asignación permanente a productos que diversifiquen y descorrelacionen, como los activos alternativos líquidos, porque cuando ocurre el cisne negro ya no sirve incorporarlos».

Este comentario lleva a la segunda lección de los expertos: preparar las carteras para soportar más volatilidad. Como anticipa Jim Caron, codirector de inversiones del equipo Global Balanced Risk Control de Morgan Stanley IM, “es probable que la volatilidad sea mayor en las carteras porque los bonos ya no tendrán una cobertura estable a largo plazo frente a renta variable o activos de mayor riesgo como antes”. Esto se debe, según explica Caron, al hecho de que el mercado alcista de bonos y la tendencia a la baja de los tipos de interés entre 1981 y 2021 ha llegado a su fin. Como resultado, observa el experto, “los rendimientos de los bonos pueden correlacionarse más regularmente con los rendimientos de las acciones”, provocando mayor volatilidad y un aumento del riesgo.

En este entorno, Caron recomienda a los inversores que busquen “estrategias de asignación de activos dinámicas y activas que controlen los riesgos y cambien activamente las ponderaciones en renta fija y renta variable en las carteras para reducir la volatilidad de las rentabilidades”. “Es necesaria una cartera equilibrada que incluya controles de riesgo para invertir en los mercados en el futuro”, añade.

Kevin Thozet, miembro del comité de inversión de Carmignac, también se fija en la alteración de las correlaciones históricas entre clases de activos: “Históricamente, tener en cartera bonos de larga duración emitidos por estados con buenos ratings, junto con activos de riesgo, era una solución buena para prepararse para lo peor al tiempo que se esperaba lo mejor. Pero en un entorno en el que sigue prevaleciendo la incertidumbre en torno a la inflación, el corolario es que dicha cartera es más sensible a la inflación y, por lo tanto, está a merced de la correlación positiva entre los precios de los activos de riesgo y los bonos ‘core’, especialmente si la inflación sorprende al alza”.

Por tanto, la tercera recomendación de la lista, la que da Thozet, es recurrir a una gestión activa “como respuesta para solucionar este problema”. Concretando más, el experto vuelve a remitir a una revisión de la construcción de la cartera, que debe reflejar el incremento del uso de más clases de activos que ofrezcan retornos asimétricos. “En el entorno actual esto puede encontrarse en los mercados de crédito y en los bonos soberanos de duraciones intermedias y, de forma más estructural, mediante un uso más amplio de estrategias basadas en opciones”, detalla.

Finalmente, el experto también incide sobre la necesidad de integrar en esta cartera ideal “clases de activos alternativos que sean defensivos, junto con bonos ‘core’, oro o divisas extranjeras, notablemente dólares y yenes japoneses”.

El año 2022 quedará registrado como un periodo desafiante para los mercados financieros, caracterizado por la ineficacia de las estrategias tradicionales y notables pérdidas en los índices bursátiles a nivel global. En medio de este escenario, los gestores de carteras se vieron obligados a enfrentar la venta de posiciones respaldadas por activos poco líquidos, destacando la necesidad crítica de adaptabilidad en la gestión de inversiones, subraya el equipo de FlexFunds.

La rápida escalada de los tipos de interés en los Estados Unidos y la zona euro, impulsada por la urgencia de frenar una inflación desbocada, se convirtió en un desencadenante fundamental de los desafíos financieros. Además, la amenaza de recesiones en las principales economías desarrolladas y la incertidumbre geopolítica generaron un panorama lleno de incertidumbres para los gestores de carteras.

En este contexto, el Primer Informe del Sector de Securitización de Activos, elaborado por FlexFunds, se presenta como una herramienta para comprender cómo los asesores financieros en distintas geografías lidian con las complejidades del entorno financiero actual. A través de una serie de preguntas dirigidas a expertos de la industria de más de 80 compañías, de 15 países en LATAM, Estados Unidos y Europa, el informe analiza las expectativas a corto plazo, los retos en la gestión de carteras y las tendencias clave en el sector de securitización de activos.

En situaciones de incertidumbre y volatilidad, la gestión de carteras debe buscar la redistribución de recursos financieros para minimizar riesgos y maximizar rendimientos. La diversificación de carteras entre diferentes activos, sectores e industrias es una estrategia tradicional, pero es crucial que los clientes comprendan los riesgos asociados con cada producto financiero. Un equilibrio delicado entre riesgo y rendimiento, junto con rebalanceos periódicos, se vuelve esencial para mantener objetivos y estrategias a largo plazo.

Las variables macroeconómicas desempeñan un papel fundamental en la toma de decisiones de inversión. El crecimiento económico, las tasas de interés, la inflación, el mercado laboral y las políticas gubernamentales impactan directamente en la salud y el desempeño de una economía. En este sentido, el estudio realizado en esta área se ha desglosado en cuatro preguntas:

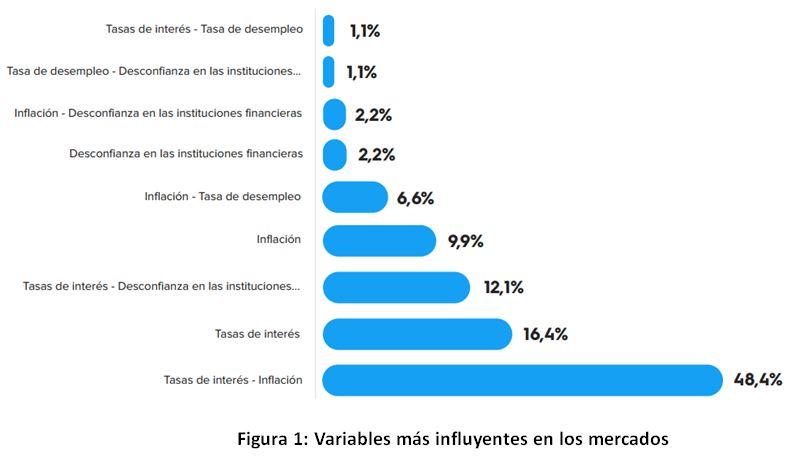

¿Cuáles son las variables que tendrán mayor influencia en los mercados en los próximos 12 meses?

Los resultados de la figura 1 muestran que casi la mitad de los encuestados opinan que las principales variables que van a influir en los mercados en los próximos meses serán las tasas de interés y la inflación, siendo los tipos de interés la variable primordial que considera el 78% de la muestra, seguida de la inflación con un 64,8%. La desconfianza en las instituciones financieras es un factor que tiene en cuenta el 17,6% de los encuestados.

Así pues, las principales variables a observar en los próximos meses son la inflación y la evolución de los tipos de interés hasta determinar el fin del ciclo alcista de los mismos.

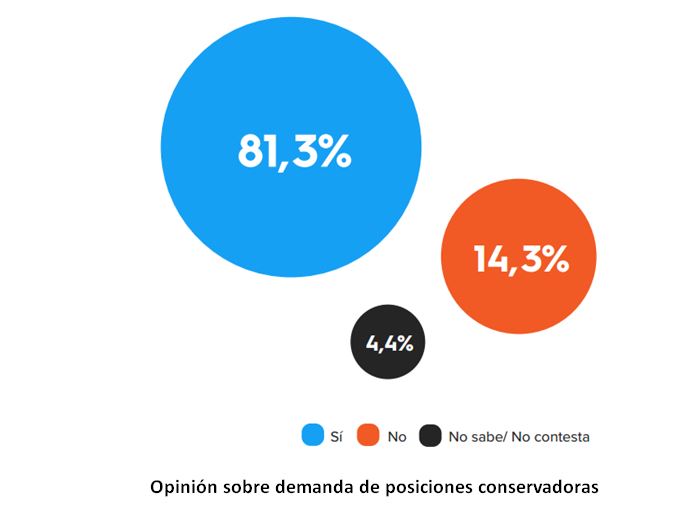

Ahora bien, considerando que la incertidumbre es una característica inherente a los mercados financieros, se les preguntó a los expertos si creen que los inversores están demandando posiciones más conservadoras. El 81,3% de los encuestados considera que sus clientes sí están demandando posiciones más conservadoras, frente al 14,3% que no está de acuerdo con dicha afirmación, tal como se observa en el gráfico siguiente:

La situación vivida en los mercados financieros durante el año 2022/23, con pérdidas en los principales índices y en los rendimientos de acciones, fondos de inversión y activos, ha generado un aumento del riesgo percibido, lo que incrementa la aversión al mismo y hace que tanto los gestores de carteras como los inversores tengan mayor tendencia a modificar sus estrategias de inversión para redistribuir sus portafolios hacia posiciones más conservadoras.

Este informe ofrece a los gestores de carteras una visión basada en los resultados de la encuesta realizada a casi un centenar de expertos en la industria, donde también se plantean sus expectativas sobre las tasas de interés y una posible recesión en los Estados Unidos durante los próximos 12. Descárguelo ahora para conocer su respuesta, así como las principales tendencias dentro del sector: ¿Seguirá siendo relevante el modelo 60/40?, ¿Qué vehículos de inversión colectiva serán más utilizados? ¿Cuál es la evolución esperada para los ETFs? ¿Qué factores valorar a la hora de construir una cartera?

Esperamos que 2024 sea un buen año para invertir. Empecemos con esta conclusión simple pero positiva, ya que muchos participantes en el mercado no tendrán dificultad en enumerar una docena de razones para no ser optimistas. Pero nuestro escenario central es cautelosamente optimista.

Estimamos que el crecimiento económico mundial se ralentizará en la primera mitad del año, que debería ir seguida de un leve repunte en la segunda mitad. Para Estados Unidos y Europa, esto significaría un crecimiento anual de casi el 1%, y de casi el 5% para China.

Nuestras previsiones de inflación son casi más importantes. Vemos que las tasas de inflación a ambos lados del Atlántico caerán por debajo del 3% a finales de 2024. Esto significa que al menos se acercan a la zona de confort de los bancos centrales, lo que probablemente les permitirá bajar las tasas de interés. Esperamos tres recortes de tasas tanto en Estados Unidos como en la eurozona a partir de mediados de año.

En consecuencia, creemos que hemos visto el punto álgido de los rendimientos de los bonos. Después de tres años de debilidad, esperamos que los inversores en renta fija tengan por fin otro año positivo, con los generosos rendimientos actuales ofreciendo incluso una cierta amortiguación del riesgo.

Desde el punto de vista de los inversores en renta variable, la combinación de un crecimiento económico lento y unas tasas de interés generalmente altas es menos ventajosa. Pero, tras dos años de estancamiento, esperamos que las empresas vuelvan a registrar un crecimiento de los beneficios de medio dígito, y vemos un potencial de precios positivo en los mercados bursátiles.

Además de participar en los beneficios de la innovación, la renta variable sigue siendo capaz de responder bien a nuevos brotes de inflación. Nuestra visión positiva de los mercados de capitales para el próximo año se completa con buenas perspectivas, en nuestra opinión, para el oro.

Sin embargo, si las perspectivas terminaran aquí, se nos podría acusar, con razón, de desequilibradas. El escenario esbozado más arriba es nuestra perspectiva principal y se basa en supuestos claros. Los más importantes son:

1. Incluso después de los recortes de las tasas de interés, se espera que la política monetaria siga siendo restrictiva para el crecimiento y la inflación; debería volverse menos restrictiva en 2024, pero no acomodaticia. Por lo tanto, no esperamos que la inflación se dispare de nuevo, pero admitimos que no todo puede seguir el camino habitual en este ciclo inusual.

2. Los bancos centrales deben orientar correctamente a los inversores para que su labor no se vea contrarrestada por rápidas caídas de los rendimientos de los bonos.

3. Dada la fortaleza de los mercados laborales y la plena utilización de la capacidad, no esperamos una recesión en toda regla. Al mismo tiempo, debemos reconocer que existe el riesgo de que aún no hayamos visto todas las víctimas financieras de la rápida subida de las tasas de interés, y podrían seguir produciéndose accidentes.

4.Existe el riesgo de que la deuda récord de Estados Unidos, unida a otro año de elevados déficits gemelos y las consiguientes elevadas necesidades de refinanciación, lleve a los inversores a exigir una prima de riesgo más elevada para los bonos del Tesoro estadounidense a más largo plazo.

5. Otra fuente de imprevisibilidad es el gran número de focos geopolíticos e importantes elecciones que se avecinan el próximo año.

Como vemos muchos riesgos, seguimos manteniendo una amplia diversificación de las inversiones. Apenas tenemos preferencias regionales en renta variable, y vemos diferentes puntos fuertes en las distintas regiones: avances en la reestructuración en Japón; valores cíclicos y de pequeña capitalización favorablemente valorados en Europa; y los grandes ganadores del cambio tecnológico en Estados Unidos.

En renta fija, en cambio, favorecemos la deuda pública a medio plazo y los bonos corporativos de mayor rendimiento, con preferencia geográfica en ambos casos por Europa. También nos gustan los bonos de mercados emergentes.

Por último, pero no por ello menos importante, en nuestras perspectivas nos gusta añadir oro e inversiones alternativas: infraestructuras que se benefician de programas gubernamentales o contratos indexados a la inflación, o determinados inmuebles residenciales y logísticos.

En general, como mencionábamos al principio, esperamos un buen año de inversión, con volatilidad en la renta variable pero rendimientos adecuados, y menos fluctuaciones en la renta fija.

Tribuna de opinión de Björn Jesch, Global Chief Investment Officer de DWS.

LinkedInBrian de Souza, first vice president en Stifel, para la oficina internacional de Boca Ratón

Stifel contrató a Brian de Souza para su oficina internacional de Boca Ratón, según anunció Eduardo Coloma, managing director y branch manager de la dirección internacional de la firma, en su cuenta de LinkedIn.

El advisor cuenta con más de 20 años en la industria, habiendo comenzado en Newbridge Securities Corporation en 2002, según su perfil de BrokerCheck.

Posteriormente, ingresó a Morgan Stanley, donde trabajó entre 2003 y el pasado 8 de diciembre, cuando fue registrado en Stifel, según consigna el portal de Finra.

Stifel ha comenzado a potenciar su oficina internacional en Miami desde la incorporación de Eduardo Coloma, en 2021. El experimentado advisor llegó procedente de Wells Fargo luego de que la warehouse cerrara su negocio de wealth management para el mercado US Offshore.

LinkedInAndreina Nicolosi, directora de AML Compliance en Snowden Lane

Andreina Nicolosi se ha sumado a Snowden Lane procedente de Morgan Stanley, informaron fuentes de la industria a Funds Society.

La abogada que se suma como directora de AML Compliance tiene unos viente años en la industria.

Dentro de su extensa carrera, Nicolosi trabajó para la OEA, el Banco Mundial, Citi y HSBC. En el banco inglés trabajó durante cinco años cumpliendo roles de Financial Crime Compliance Officer donde “Aportó experiencia en operaciones de lucha contra el blanqueo de capitales para proporcionar orientación influyente a las empresas y a los responsables de cumplimiento locales a fin de evitar riesgos para la reputación y garantizar el cumplimiento de las leyes y directrices” entre otras actividades que detalla en su perfil de LinkedIn.

En 2017 ingresó a Morgan Stanley donde se desempeñó como oficial de cumplimiento para medir el riesgo de lavado de activos de los clientes latinoamericanos, puesto que ocupaba hasta su paso a Snowden Lane.

Este nombramiento se suma a una gran cantidad de salidas de advisors internacionales de Morgan Stanley luego de que la warehouse anunciara en junio de este año que cerraría cuentas internacionales que no cumplieran con ciertos requisitos que la empresa exigía.

Entre las firmas que más asesores han captado se encuentra Snowden Lane, Insigneo, Bolton, Raymond James y UBS.

MÉXICO2, la plataforma de mercados ambientales del Grupo Bolsa Mexicana de Valores (BMV), presentó el reporte “Impuestos al carbono en México: desarrollo y tendencias” que revela los precios al carbono en el país.

México se destaca como el único país en América Latina con impuestos subnacionales al carbono en operación. Desde la adopción del primer impuesto por el estado de Zacatecas en 2017, la tendencia ha experimentado un crecimiento significativo.

Además de Zacatecas, Durango, Estado de México, Guanajuato, Querétaro, Yucatán, también han implementado impuestos al carbono. Mientras tanto, al menos dos estados más, Tamaulipas y Colima, están discutiendo medidas similares.

A la fecha, los impuestos han recaudado 886 millones de pesos (51 millones de dólares aproximadamente), cuyo destino se plantea en acciones para la mitigación y adaptación al cambio climático.

Los impuestos al carbono imponen un valor a las emisiones de gases de efecto invernadero a la atmósfera, que las empresas pueden pagar o bien compensar utilizando reducciones de emisiones. En 2023, Querétaro utilizó reducciones certificadas de emisiones para compensar el impuesto, poniendo al estado a la vanguardia en política climática a nivel nacional. Esta compensación ha sido el único aporte verificado de reducciones de emisiones hacia los objetivos climáticos de México.

José-Oriol Bosch, director general del Grupo Bolsa Mexicana de Valores, resaltó: “es fundamental que México genere rápidamente los mecanismos de mercado para que las empresas contribuyan a la mitigación del cambio climático y aporten a los objetivos ambientales del país. La crisis climática no conoce tiempos y debemos actuar decididamente”.

Por su parte, Eduardo Piquero, director general de MÉXICO2, llamó al resto de los estados «a seguir este camino para fortalecer la competitividad del sector privado mexicano. El tiempo se acaba y las empresas necesitan certeza sobre instrumentos que les permitan reducir emisiones de la forma más costo-efectiva de forma urgente”.

Denitza González, directora de Operaciones de MÉXICO2 agregó: “una de las conclusiones importantes del reporte es la tendencia en aumento del diseño de instrumentos de fijación de precio al carbono en el país”.

Durante la presentación de este reporte, se contó con la presencia de representantes de las secretarías de ambiente y equivalentes que tomaron acciones en el transcurso del año por implementar un impuesto al carbono.

El Estado de Guanajuato a pocos meses de la implementación de su impuesto, alcanza avances significativos en cumplimiento empresarial. Alberto Carmona, subsecretario de Medio Ambiente y Ordenamiento Territorial de Guanajuato, enfatizó que “hasta el momento 317 empresas sujetas al gravamen han realizado su registro ante el Sistema de Administración Tributaria del Estado para cumplir con sus responsabilidades. Este hito refleja una colaboración efectiva entre las autoridades y el sector empresarial en la región”.

Ricardo Torres, subsecretario de Medio Ambiente de Querétaro, mencionó que se han compensado 346,142 toneladas de CO2 a través de este mecanismo, permitiendo a los contribuyentes el cumplimiento de sus obligaciones frente al impuesto a través de acciones de reducción o compensación de emisiones, único en su tipo en América Latina.

En tanto que el subsecretario de Medio Ambiente de Tamaulipas, Karl Becker, anunció que “la iniciativa de reforma del impuesto al carbono ya se encuentra en el Congreso y está avanzando de manera decidida para ser aprobada antes de concluir el año. Este paso subraya el compromiso de Tamaulipas con la mejora ambiental y la eficacia para fortalecer su marco normativo en el combate al cambio climático”.

Después de meses de campañas y años de debates constitucionales, el electorado chileno rechazó su segundo proyecto de Carta Magna este domingo 17 de diciembre, descartando un documento que el mercado consideraba como más propicio para el crecimiento. Y si bien en el mercado se anticipa un impacto acotado en los activos locales, es posible que la incertidumbre persista en el país y tenga consecuencias sobre el crecimiento.

La opción de rechazar el nuevo borrador constitucional –capitaneado por el Partido Republicano, de extrema derecha– consiguió alrededor de 6,9 millones de preferencias en los comicios, equivalente al 55,8% de los votos, superando por más de diez puntos porcentuales a los partidarios del nuevo texto.

La voz del mercado, por su parte, se sintió este lunes. Mientras que el tipo de cambio se movió escasamente, con una apreciación de sólo 0,4% para el dólar local que lo dejó en torno a 872 pesos, la bolsa –medida través del benchmark S&P IPSA– anotaba una baja de 1,1% a menos de una hora del cierre de la jornada bursátil.

Impacto en los activos

El resultado, según destaca Mauricio Cañas, director de Estrategia de BTG Pactual Wealth Management, se alineó con lo que auguraban las encuestas tradicionales, pero de todos modos prevé que podría haber retrocesos de la bolsa durante la semana. Respecto al tipo de cambio, por su parte, el profesional señala que “los extranjeros pasaron la elección bastante livianos”, después de un desarme de posiciones cortas contra el peso chileno, por lo que se podría ver un alza adicional.

La ventaja con la que ganó la opción de rechazar también es un factor relevante, agrega Felipe Jaque , economista jefe de Grupo Security. “Estimamos que podría llevar a una agenda de reformas más cercana a la idea original del gobierno, con impactos negativos sobre los activos locales a mediano plazo”, comenta.

Eso sí, no todas las visiones son pesimistas. En un comentario de mercado firmado por Nenad Dinic, encargado de Investigación Estratégica de Acciones, el banco de inversiones europeo Julius Baer indicó que hay potencial alcista para las acciones chilenas tras el cierre del proceso. En comparación con el primer ensayo constitucional, que concluyó con el plebiscito de septiembre de 2022, la firma espera que “el rechazo de este año tendrá menos impacto material”.

En esa línea, esperan una reacción neutral o ligeramente positiva para los activos locales, especialmente considerando que el gobierno confirmó que no van a buscar un tercer intento de escribir la Carta Magna. “Tenemos una visión positiva sobre los activos chilenos en 2024, especialmente para las acciones, que todavía se están negociando a niveles muy descontados”, agregaron.

¿Ahora qué?

Si alguien esperaba que esta votación iba a terminar con el protagonismo de la política en el mundo financiero chileno, los actores locales e internacionales tienen malas noticias.

“Consideramos que un estancamiento en la solución a problemas largamente discutidos continuará restando espacio a medidas pro-crecimiento y de impulso de la economía, claves para el mercado, lo que podría ganar terreno en las próximas semanas en las preferencias del gobierno”, comenta Jaque.

En ese sentido, el economista asegura que será clave el nivel de acuerdo político que se consiga para tratar estos temas, “lo que aún es terreno incierto para la economía y los mercados en general”. Esto en un contexto en que quedan pocos meses sin presión electoral para alcanzar acuerdos, acota, “con un calendario cargado para 2024 y 2025”.

Desde Credicorp Capital concuerdan con el diagnóstico. Aunque no ven que haya un “cambio material” en las variables económicas del país austral en el corto plazo, ven como probable que la confianza de consumidores y empresarios siga inclinándose hacia el pesimismo.

“La falta de consenso político sobre reformas estructurales afectará el PIB potencial, la productividad y las perspectivas fiscales”, advirtió la firma en un reporte firmado por el economista jefe Daniel Velandia y el economista jefe para Chile, Samuel Carrasco.

¿Un nuevo intento?

Es más, según advierten desde el mercado, esta votación ni siquiera despeja por completo la incertidumbre constitucional en sí misma, aunque no se vean nuevos procesos en el horizonte.

“El resultado no sería un catalizador relevante para la inversión, ya que la polarización política continuará y las decisiones de capex seguirán operando bajo incertidumbre regulatoria, ya que el riesgo de iniciar una nueva discusión constitucional en los próximos años no es despreciable”, indicaron los economistas de Credicorp.

Esa es una visión común. Desde JPMorgan, el economista jefe para el Cono Sur, Diego Pereira, advirtió en un reporte que “una porción significativa de la población sigue inquieta por los orígenes de la Constitución”, que fue instalada en el país andino durante la dictadura militar que se extendió entre 1973 y 1990.

Además, está el factor de la alternancia en La Moneda, en un contexto en que el gobierno chileno ha pasado de las manos de la izquierda a la derecha cada cuatro años desde que el conservador Sebastián Piñera sucedió a la presidencia de la socialista Michelle Bachelet, en marzo de 2010.

“Si bien una nueva discusión es improbable en esta administración, las posibilidades aumentan bajo un nuevo gobierno, especialmente si hay alternancia política. Así ,sigue siendo plausible una ola constitucional en 2026”, indicaron desde Credicorp.