LinkedInNueva directiva de Asofiduciarias (de izq a der): Alejandro Gómez, de Aval Fiduciaria; Carolina Escobar, de Fiduciaria Central; y María Susana Montero, de S3 CACEIS Colombia

El plato fuerte de la primera reunión del Consejo Directivo de Asofiduciarias, la asociación de fiduciarias –gestoras de fondos– de Colombia, fue la elección de una nueva cúpula para el período 2026-2027. Según informó la entidad en la red profesional LinkedIn, nombraron un nuevo presidente y dos vicepresidentas para el período.

Se trata de Alejandro Gómez, presidente de Aval Fiduciaria, quien tomó la presidencia del gremio; Carolina Escobar, presidenta de Fiduciaria Central; y María Susana Montero, presidenta de S3 CACEIS Colombia.

En su publicación, Asofiduciarias agradeció la gestión de la dupla que lideró al gremio en el ciclo 2025-2026, Carlos Restrepo, presidente de Fiduciaria Bancolombia, y Andrés Raúl Guzmán, presidente de Fiducoldex.

Así, la entidad reafirmó su propósito de actuar como “articuladores de negocios y promotores de ahorro e inversión. Generamos confianza y transparencia para el desarrollo sostenible del país.”

Quién es quién

Alejandro Gómez empezó este año tomando la presidencia de Aval Fiduciaria, según consigna su perfil profesional. Anteriormente, trabajó 25 años en la gestora previsional Porvenir Pensiones y Cesantías.

En esa firma, que también pertenece al grupo financiero Aval, el profesional se desempeñó en una variedad de cargos, incluyendo vicepresidente de Transformación Corporativa, gerente de Planeación Corporativa y gerente de Riesgo de Inversiones.

Carolina Escobar, por su parte, tiene unos 25 años de experiencia en el mundo de la relación con inversionistas, desempeñándose en una variedad de firmas. Actualmente preside Fiduciaria Central, pero anteriormente trabajó como socia y Head de Investment Banking en la firma de gestión inmobiliaria Estructuración y Conceptos.

Su trayectoria también incluye pasos por Unicorn Hunters, como VP de Relación con Inversionistas y Ecosistemas Tecnológicos; The GIRA Global Investor Relations Advisors, como General Manager y socia; Pacific Rubiales Energy, como Corporate Manager de Investor Relations; Grupo Éxito, como Manager de Relación de la misma área; y Bancolombia, donde alcanzó el cargo de Country Manager para Brasil.

María Susana Montero, quien completa la triada, representa al joint venture entre Santander y Crédit Agricole, llamado S3 CACEIS. La profesional lleva cerca de cinco años actuando como CEO de esta entidad.

Anteriormente, trabajó en Itaú Securities Services Colombia, como gerente general, y ocupó los cargos de vicepresidente comercial en CorpBanca y de gerente comercial de Fiduciaria Estructurada y Custodia en Santander Investment Trust Colombia.

Como todos los años, el grupo financiero BTG Pactual se prepara para celebrar su evento anual Latam Focus en Chile, uno de los seminarios de inversión más importantes del calendario en Santiago. En esta ocasión, la protagonista será la política local, con el presidente José Antonio Kast como invitado de honor y la expectativa de sellar un pacto público-privado para recuperar el dinamismo de los mercados de capitales y atraer inversiones al país andino.

Según informaron en un comunicado, el banco de inversiones brasileño anticipa reunir a más de 800 líderes de las esferas empresarial, financiera y política este 22 de abril. La instancia iniciará a las 8.00 horas, en el salón de eventos del Hotel W.

El seminario aspira a actuar como el punto de encuentro clave entre el mundo político y el empresarial-financiero y marcar el inicio de un nuevo ciclo económico y político en Chile. Se proponen, según señalan, reordenar la relación público-privada para reactivar inversiones y posicionar a Chile como hub regional del mercado de capitales latinoamericano.

Además de Kast, la instancia contará con la participación del ministro de Relaciones Exteriores, Francisco Pérez Mackenna, quien se referirá al rol de Chile en el contexto internacional y los cambios necesarios para atraer inversión extranjera.

Los invitados de BTG Pactual también presenciarán una conversación entre el presidente y socio senior de la firma brasileña, André Esteves, con Michael Stott, editor del Financial Times. Ahí, expondrán la visión del empresario brasileño sobre la oportunidad que existe hoy para Chile y Latam en los mercados internacionales.

A continuación, se realizará un diálogo entre el CEO de BTG Pactual Chile, Juan Guillermo Agüero, y cuatro senadores del país: Andrea Balladares, Javier Macaya, Beatriz Sánchez y Arturo Squella. El foco será las reformas políticas clave para impulsar el mercado chileno y continuar desarrollando su atractivo y apertura al mundo.

Centroamérica dejó de ser un punto ciego en el radar de la industria de fondos. En medio de su fragmentación y baja escala, la región empieza a perfilarse como un mercado “early-stage” con una combinación poco común: bajo punto de partida y alto potencial de expansión.

Con activos bajo gestión que apenas rondan entre 7.000 y 10.000 millones de dólares, el bloque centroamericano luce marginal frente a México —que supera los 290.000 millones de dólares— y prácticamente invisible frente a Estados Unidos.

Pero esa brecha, lejos de ser una desventaja absoluta, es precisamente el argumento que comienza a atraer la atención de gestores, banca regional y capital internacional.

El diagnóstico en la región es conocido desde hace tiempo: mercados poco profundos, baja penetración de inversionistas y una industria dominada por la banca tradicional. Sin embargo, el momento actual introduce una variable distinta: la convergencia de múltiples motores de crecimiento en una etapa temprana del ciclo.

La industria de fondos en Centroamérica no compite hoy por tamaño, sino por opcionalidad. La digitalización abre la puerta a millones de potenciales inversionistas que aún no participan en fondos, mientras que los activos reales —desde desarrollos inmobiliarios hasta infraestructura energética— ofrecen vehículos tangibles en economías con baja sofisticación financiera. Por su parte el capital multilateral y de impacto busca precisamente geografías con necesidades estructurales y retornos ajustados por riesgo atractivos.

Sin embargo, no hay que perder de vista la circunstancia actual en la región, estamos frente a un mercado muy pequeño en realidad. Si bien no existe una estadística única consolidada regional, con datos país más estimaciones, se puede saber que Costa Rica es la nación más desarrollada de la región con 4.500 millones de dólares en activos; El Salvador es otro de los países que más han repuntado en los años recientes y reporta activos por 1.590 millones de dólares; Panamá, Guatemala y otros administran varios cientos de millones de dólares cada uno (estimaciones sectoriales históricas). Con esto, el mercado regional (fondos tradicionales) se puede ubicar aproximadamente entre 7.000 a 10.000 millones de dólares en activos bajo gestión (AUM).

Estructuralmente, el mercado de fondos en la región y la industria financiera en general hablan de un mercado pequeño, bancarizado pero poco profundo. Registran también una fuerte dependencia de la banca local, multilaterales e inversionistas internacionales. También reporta una baja participación del inversionista retail.

Si el mercado de fondos de inversión en Centroamérica se compara con el de México, la diferencia es abismal; el país azteca registra activos bajo gestión por aproximadamente 290.000 millones de dólares, esto significa que la industria de Fondos en Centroamérica es cuando menos 41 veces más pequeña. Una diferencia enorme, pero también una gran oportunidad para una región que salvo algunas excepciones, ha avanzado mucho en términos de gobernanza y estabilidad política, a diferencia de otras décadas.

Las debilidades de la industria de fondos en Centroamérica son al mismo tiempo sus áreas de oportunidad: etapa «early-stage»; baja penetración financiera y oferta limitada de productos. Centroamérica representa menos de 0,05% del mercado norteamericano, la oportunidad para el crecimiento es inigualable.

Costa Rica, el ejemplo

Si bien es cierto que el tamaño de su mercado es muy pequeño para figurar en la región y en el mundo, la industria de fondos de Costa Rica es un ejemplo de que si se hacen las cosas bien los efectos se notan con el tiempo, los capitales premian la confianza y las condiciones que se generan para la inversión.

Hace una década, Costa Rica junto con la región era prácticamente inexistente en la industria de fondos de inversión, hoy los gestores que operan en ese país administran recursos por alrededor de 4.500 millones de dólares, de acuerdo con la Cámara de Fondos de Inversión de Costa Rica. El país tiene hoy día la industria de fondos más estructurada de la región con múltiples gestoras, regulación consolidada, presencia de fondos inmobiliarios y una base de inversionistas más amplia.

Otros dos países que han hecho las cosas bien y que poco a poco incrementan su atractivo para los gestores son Panamá y El Salvador.

En el primer caso, Panamá, de hecho ha sido por tradición un fuerte hub financiero, por lo que llama la atención que no tuviera desarrollada una industria de fondos, quizás el hecho de ser un mercado más orientado a banca privada offshore lo limitaba, pero algo ya se está moviendo en la industria de fondos, el primer paso se ha dado con la modernización en años recientes del marco regulatorio. El Salvador también levantó la mano, en años recientes modificó sus leyes y no obstante ser un mercado sumamente pequeño ya refleja crecimientos recientes en su todavía incipiente industria de fondos de inversión de entre 18% y hasta 20% anual, cuando no hace mucho la cifra era prácticamente de 0%.

Es un hecho, no podemos hablar todavía de que en la región tenemos el próximo “Brasil” o “México” centroamericano; el sector de fondos de inversión es incipiente todavía, se trata de un mercado fragmentado

dependiente de cada país y sin integración regional real.

Pero, no obstante su tamaño limitado, el mercado centroamericano presenta oportunidades de largo plazo ligadas a la inclusión financiera y al desarrollo de los mercados de capitales.

Hoy día ya es un hecho la presencia y la penetración de fondos retail, así como el desarrollo de productos inmobiliarios y de deuda privada. El desarrollo de su industria de fondos dependerá de: profundización financiera, fortalecimiento regulatorio e integración regional.

Aunque el punto de partida es limitado, pensar que el tamaño de las economías condena al mercado de fondos en Centroamérica sería quedarse corto. Justamente por su condición “early-stage”, la región concentra varias oportunidades estructurales claras que, bien ejecutadas, pueden detonar crecimiento relevante en la próxima década, coinciden analistas de esta parte de América.

De hecho, hoy Centroamérica tiene el mismo driver que detonó el crecimiento en México en la última década.

Por ejemplo, ya existe tracción en países como Costa Rica y otras economías con crecimiento urbano, turismo y nearshoring incipiente. Hay un nicho para Fondos de real estate, infraestructura y energía; por regla general, los activos tangibles generan confianza en mercados con baja cultura financiera.

Si se logra consolidar dicho interés, las estimaciones locales señalan que el mercado de fondos en la región podría pasar de 10.0000 millones de dólares en la actualidad a activos gestionados por entre 20.000 y 30.000 millones el el mediano plazo, todavía lejos de otras regiones y países cercanos, pero duplicar sus activos en pocos años sería la base para un boom posterior, según las experiencias recientes en mercados cercanos como el de México.

Y no hay que escribir una «receta secreta», todo ya está escrito, el reto para los gestores en la región es simple y consiste en convertir depósitos en inversión: fondos de liquidez, fondos de renta fija y portafolios gestionados. Es sin duda, la vía más rápida de crecimiento, si no pueden preguntar a Chile y México, naciones en donde este modelo ha sido más que exitoso.

En conclusión. Centroamérica no compite hoy por escala, pero sí por opcionalidad futura; sus oportunidades más claras están en: Retail digital (disrupción), activos reales (confianza), integración regional (escala) y capital internacional (financiamiento). Si estos cuatro ejes convergen, el mercado puede transitar de un “early-stage fragmentado” a un ecosistema emergente funcional.

Centroamérica quizás no será el próximo México en lo inmediato ni competirá con Norteamérica en el corto plazo. Pero esa no es la historia. La historia es otra: un mercado pequeño que, precisamente por serlo, concentra uno de los mayores potenciales de transformación en la industria de fondos en la región.

La crisis geopolítica en Oriente Medio ha añadido presión al activo estrella de 2025: el oro. Si bien el metal precioso acumula una revalorización en lo que va de año que ronda el 10%, ha contabilizado altibajos en este 2026: llegó a marcar un récord en los 5.418 dólares por onza en enero, pero también a perder los 4.400 dólares a finales de marzo.

Una coyuntura que acarreó salidas de inversión de los ETFs de oro. Según datos de First Trust correspondientes a marzo, los fondos cotizados de materias primas registraron salidas netas de inversión por 11.900 millones de dólares en marzo, principalmente, por los reembolsos de los ETFs de oro, que ascendieron a 15.800 millones de dólares.

Los productos cotizados sobre la plata tampoco tuvieron un buen mes. En BlackRock apuntan que los ETPs sobre plata registraron ventas por valor de 2.200 millones de dólares, lo que también supone su mayor salida mensual registrada y el tercer mes consecutivo de ventas netas.

Desde el World Gold Council afirman que esta salida de inversión de los ETFs de oro supone la mayor salida mensual registrada y reducir a la mitad las entradas globales en los ETFs de oro con respaldo físico durante el primer trimestre. Antes de marzo, estos vehículos iban camino de registrar su mejor trimestre de la historia a nivel mundial. A pesar del volátil comienzo de año, se registró el séptimo trimestre consecutivo de entradas netas.

América del Norte registró importantes salidas de capital por valor de 13.000 millones de dólares en marzo, poniendo fin a una racha de nueve meses de entradas. La presión vendedora persistió a lo largo de todo el mes y supuso la mayor salida mensual registrada hasta la fecha, lo que convirtió a América del Norte en la única región que registró salidas netas en el primer trimestre, según los datos del World Gold Council.

Como justificación a esta oleada de salidas de los ETFs, la firma apunta que varios factores que anteriormente habían favorecido las entradas de capital cambiaron de rumbo en marzo y se convirtieron en claves de la debilidad regional. Primeramente, las condiciones generales de aversión al riesgo desencadenadas por la Operación Epic Fury2 en Oriente Medio, que “probablemente llevaron a los inversores estadounidenses a aumentar su liquidez vendiendo activos que antes habían obtenido ganancias, como el oro”. A este se suma que los asesores de inversión en materias primas (CTA) llegaron a mediados de marzo con posiciones largas elevadas y “parecen haber amplificado el impulso bajista de los precios, lo que obligó a los inversores más débiles a capitular”.

Por último, los costes de oportunidad aumentaron a medida que el dólar estadounidense y los tipos de interés subían, mientras que las expectativas sobre los tipos cambiaron sustancialmente, pasando de posibles recortes en 2026 a la previsión actual de que se mantengan sin cambios hasta septiembre de 2027, “lo que añadió incertidumbre y lastró la demanda de oro”.

Dos ETFs captaron el grueso de los reembolsos, según los datos del el World Gold Council: el SPDR Gold Shares y el iShares Gold Trust, que vivieron salidas conjuntas por 12.200 millones de dólares.

Eso sí, las perspectivas para el metal precioso no son pesimistas. Si bien el escenario de bajada de tipos de interés empieza a ensombrecer, otros puntos a favor del oro resurgen. Algunas firmas recuerdan que en los escenarios de riesgo, el oro es un depósito de valor y una cobertura contra los riesgos geopolíticos. Las crisis geopolíticas históricas demuestran que el oro obtiene sus mejores resultados cuando los tipos reales caen bruscamente o cuando se pone en entredicho la confianza en las principales divisas. Estas condiciones prevalecerían en un contexto de estanflación, y más aún en un escenario de recesión. Por lo tanto, “el oro debería aportar diversificación tanto en situaciones de inflación como en escenarios de crisis de crecimiento”, apuntan en Lombard Odier.

Foto cedidaLivia Zanini asumirá el cargo de Head of Sales Switzerland, y Florin Boetschi, Global Head of Distribution.

Bellevue Asset Management refuerza su estructura de distribución con el nombramiento de Florin Boetschi como nuevo Global Head of Distribution. Desde 2021, Boetschi ha sido el encargado de desarrollar el negocio de la gestora desde Singapur. Ahora, desde su nueva posición se centrará en impulsar la expansión de las actividades globales de distribución desde la sede central en Zúrich.

Además, como parte del desarrollo continuo de la estructura de distribución, Livia Zanini asumirá el cargo de Head of Sales Switzerland a partir de abril de 2026. Según explica la firma, en esta función, será responsable del mercado suizo y profundizará en las relaciones existentes con clientes, así como desarrollará nuevos canales de distribución. Livia Zanini trabaja en Bellevue Asset Management en Zúrich desde septiembre de 2024. Cuenta con un máster en Banca y Finanzas y es CFA Charterholder.

“En mi nuevo cargo, el foco está en impulsar nuestras actividades globales de distribución con un impulso adicional. Un factor clave es el desarrollo de nuestras actividades en cada uno de los mercados principales. Desde su incorporación a Bellevue, Livia se ha consolidado rápidamente como un pilar importante de nuestro equipo de distribución. En su nuevo puesto, desempeñará un papel clave en la expansión de nuestra posición en el mercado suizo”, ha destacado Florin Boetschi, nuevo Global Head of Distribution.

Por su parte, Livia Zanini, Head of Sales Switzerland, ha declarado: “Estoy muy satisfecha con este nombramiento y con la confianza depositada en mí. El mercado suizo requiere soluciones de inversión claramente diferenciadas. Precisamente ahí es donde ponemos el foco: con un fuerte énfasis en nuestras estrategias activas en salud, así como en renta variable suiza y europea. Junto con el equipo, haré todo lo posible para aprovechar de forma consistente estas fortalezas en el mercado”

Desde la firma aseguran que continúan ampliando su organización de distribución y tiene previsto reforzar aún más el equipo en julio de 2026.

WisdomTree, proveedor de productos financieros a nivel global, ha anunciado el lanzamiento del WisdomTree True Emerging Markets UCITS ETF (WEM). Este vehículo tiene como objetivo seguir la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree True Emerging Markets UCITS Index, con una tiene una tasa total de gastos (TER) del 0,25%. Cotiza en Börse Xetra, Borsa Italiana, Euronext Paris y SIX Swiss Exchange, y comenzará a cotizar en la Bolsa de Londres el 16 de abril de 2026.

Este índice propio está diseñado para ofrecer una exposición diversificada a países que siguen siendo realmente emergentes en términos de desarrollo económico y madurez de los mercados de capitales, lo que brinda a los inversores una forma más selectiva de acceder al crecimiento a largo plazo de los mercados emergentes.

A diferencia de los índices de referencia tradicionales de los mercados emergentes, que pueden estar dominados por un pequeño número de mercados grandes y cada vez más maduros, el índice utiliza un marco sistemático y basado en múltiples indicadores para identificar las economías que siguen mostrando características de crecimiento impulsado por el desarrollo. Por ello, el ETF evita invertir en China, Corea y Taiwán, países que suelen estar presentes en la mayoría de las estrategias generales de mercados emergentes.

Los índices tradicionales de los mercados emergentes han evolucionado con el tiempo y, en la actualidad, pueden estar dominados por un pequeño número de grandes mercados y empresas de mega-capitalización. En consecuencia, una exposición generalizada a mercados emergentes puede comportarse cada vez más como una inversión concentrada en un país o acción concreta, en lugar de como una inversión diversificada en un crecimiento impulsado por el desarrollo.

El ETF WisdomTree True Emerging Markets UCITS está diseñado para hacer frente a este reto redefiniendo el universo de los mercados emergentes en función del desarrollo y la madurez del mercado, en lugar de basarse únicamente en las clasificaciones tradicionales.

Pierre Debru, Head of Research, Europe de WisdomTree, apunta que la inversión en mercados emergentes consiste, fundamentalmente, en «aprovechar el potencial de crecimiento que surge cuando las economías pasan de ser de bajos ingresos a ser de ingresos medios». Este proceso de desarrollo, según Debru, «suele ir acompañado de un aumento en la productividad, una expansión de la demanda interna, una mejora de las instituciones y unos mercados de capitales más desarrollados. Esta innovadora estrategia está diseñada para recuperar esa intención original, centrándose en países en los que el aumento de los ingresos, el cambio estructural y el desarrollo de los mercados de capitales siguen siendo potentes motores de la rentabilidad a largo plazo».

A diferencia de los índices de referencia tradicionales de los mercados emergentes, que se basan en clasificaciones de países obsoletas y suelen dar una ponderación excesiva a unas pocas economías grandes y más maduras, WEM utiliza un marco multi-métrico propio para identificar los países que cumplen los requisitos para ser considerados «verdaderos mercados emergentes».

Este marco analiza los datos macroeconómicos de cada país, incluyendo la clasificación de países del informe «Perspectivas de la economía mundial» del FMI, el PIB per cápita, el Índice de Desarrollo Humano de las Naciones Unidas, la calificación crediticia soberana y la dinámica de crecimiento del PIB, así como la accesibilidad y la negociabilidad del mercado bursátil local.

WEM ofrece una exposición específica a países de mercados emergentes de alto crecimiento y con baja presencia de inversores, como la India, Brasil, Arabia Saudí, México, Sudáfrica, Indonesia y Vietnam, economías en las que los factores demográficos favorables, el avance digital y la escasa penetración de los mercados de capitales siguen ofreciendo un importante potencial de crecimiento a largo plazo.

Alexis Marinof, CEO, Europe en WisdomTree, añadió: «Cuando lanzamos nuevos productos, nuestra intención es ofrecer soluciones de inversión que resuelvan los retos reales de las carteras. Este lanzamiento ofrece a los inversores una forma más meditada de acceder al crecimiento de los mercados emergentes, que se ajusta mejor a la razón de ser original de la inversión en mercados emergentes y que complementa las asignaciones de renta variable global de manera disciplinada y transparente».

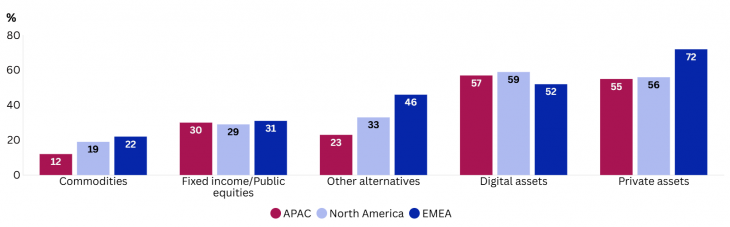

Los asesores de inversión en Asia-Pacífico indican que planean reducir su exposición a acciones estadounidenses mientras aumentan las asignaciones a activos privados a un ritmo más rápido que las inversiones tradicionales, según datos de la encuesta Wealth Monitor de MSCI. Este doble cambio refleja una transformación en la forma en que las carteras equilibran la concentración geográfica y la generación de rentabilidad.

Según señala, Joseph Wickremasinghe, Executive Director, MSCI Research & Development, durante los próximos tres años, los encuestados señalaron que planean reducir las asignaciones a acciones estadounidenses en un 17%, mientras que aumentarán un 48% las inversiones en mercados desarrollados fuera de EE.UU. y un 33% en mercados emergentes. Se espera que los mercados desarrollados fuera de EE.UU. absorban la mayor parte del capital adicional, lo que sugiere que los asesores buscan diversificación sin perder liquidez ni profundidad institucional.

El alejamiento de la concentración en EE.UU., que se analiza con mayor detalle en el informe «Wealth Trends 2026» de MSCI, podría reflejar preocupaciones más amplias sobre aranceles e incertidumbre política. Mientras los asesores distribuyen el riesgo de acciones de manera más amplia entre distintas geografías, simultáneamente están aumentando las asignaciones a activos alternativos.

Activos alternativos: crecimiento a un ritmo recalibrado

Los asesores han reducido los incrementos previstos en alternativas en comparación con 2024, pero siguen aumentando la exposición a estos activos más rápido que en los mercados públicos:

El crecimiento previsto del 55% en activos privados sigue superando al 30% de renta fija y acciones cotizadas.

Los activos digitales muestran la expansión más fuerte, con un 57%, lo que podría reflejar el continuo interés de los inversores a pesar de la volatilidad y la incertidumbre regulatoria.

Otros activos alternativos registran un crecimiento del 23%, muy por debajo de los niveles de sus homólogos globales.

Los datos sugieren que los activos alternativos han pasado de ser diversificadores de cartera a convertirse en impulsores importantes de rentabilidad, y los asesores mantienen esta dirección estratégica a pesar de la moderación en el ritmo de expansión.

Construyendo capacidad para gestionar la complejidad

El resultado es una estructura de cartera que se vuelve más distribuida geográficamente, multi-activo y selectiva. El siguiente paso para los asesores en APAC es determinar si su infraestructura operativa puede soportar carteras que son cada vez más amplias, menos líquidas y más dependientes de activos alternativos para lograr sus objetivos de rentabilidad.

Activos digitales y privados lideran los planes de asignación en APAC

¿Cómo espera que cambien las asignaciones de activos en las carteras de inversores de alto patrimonio en las siguientes clases de activos durante los próximos tres años?

Fuente: Wealth Monitor 2025, encuesta de MSCI a 250 profesionales de la gestión patrimonial realizada en agosto en Estados Unidos, Europa y Asia.

El Grupo suizo Pictet planea lanzar cinco ETFs UCITS de gestión activa, que invertirán en renta variableestadounidense, europea, de mercados emergentes y globales. Con el objetivo de generar exceso de rentabilidad respecto a riesgo asumido, en la gestión activa, los nuevos productos combinarán sus capacidades de renta variable con su modelo de IA (aplicado en la estrategia Quest AI-Driven Global Equities lanzada en marzo de 2024).

La firma ha contratado a Waystone, proveedor de servicios con sede en Dublín, que aporta experiencia en ETFs. La fecha concreta del lanzamiento de estos productos, así como otros detalles como las comisiones, se conocerán a lo largo del año.

Los ETFs domiciliados en Irlanda que pondrá en marcha la firma serán el Pictet AI Enhanced US Equity UCITS ETF (PQUS); Pictet AI Enhanced European Equity UCITS ETF (PQEU); Pictet AI Enhanced Emerging Equity UCITS ETF (PQEM); Pictet AI Enhanced World-ex US Equity UCITS ETF (PQWX) y el Pictet AI Enhanced World Equity UCITS ETF (PQWD).

Pictet entró en el segmento de ETFs de gestión activa en octubre de 2025 en Estados Unidos con tres fondos cotizados que emplean el proceso de selección de acciones impulsado por IA para un alfa consistente, con bajo error de seguimiento con sus índices de referencia: Pictet AI Enhanced International Equity ETF (PQNT), de índice mejorado; Pictet Cleaner Planet ETF (PCLN) en inversión medioambiental y Pictet AI & Automation ETF (PBOT), que integra inversión temática digital, robótica y de seguridad. Añadió un cuarto, Pictet AI Enhanced US Equity ETF (PQUS), en febrero de 2026. Estos ETFs activos cotizan en la Bolsa de Nueva York.

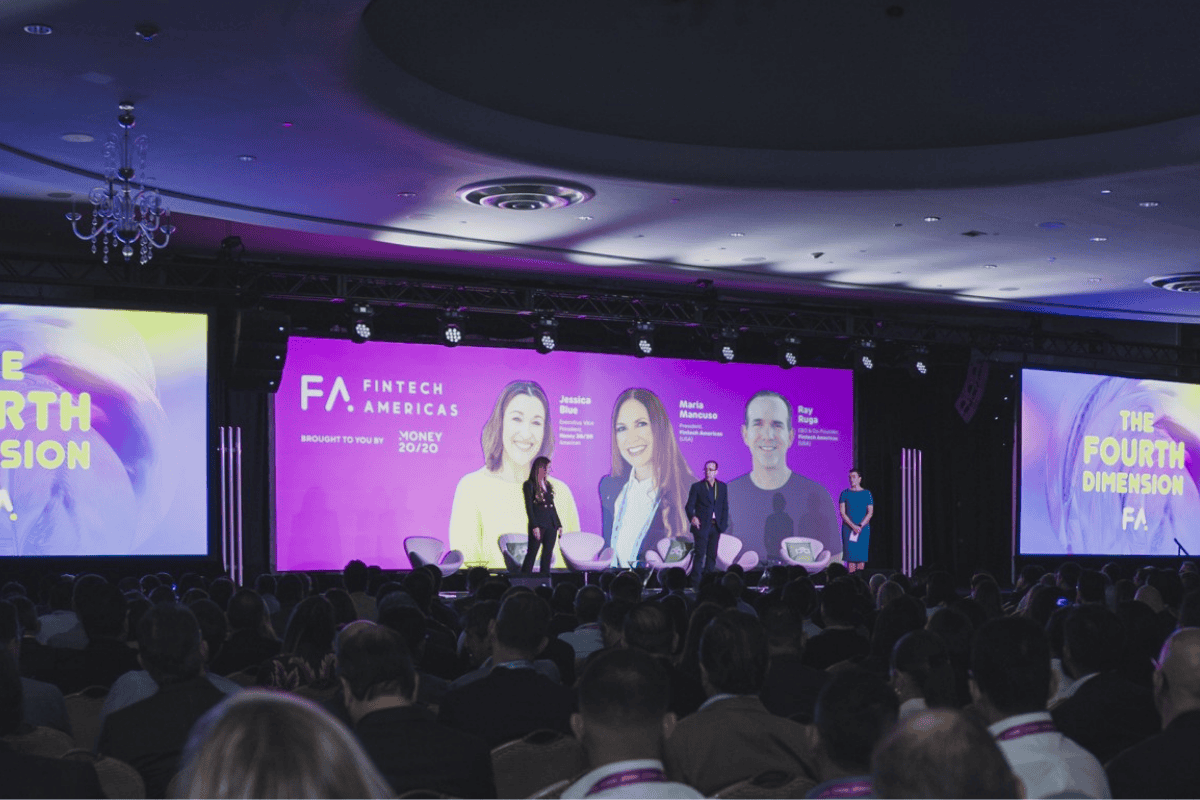

Fintech Américas 2026, parte de Money20/20, ha concluido tres días de discusiones innovadoras, asociaciones estratégicas y exhibiciones de vanguardia. “La energía, la ambición y la colaboración que presenciamos reflejan el momento transformador que vive el panorama financiero de América Latina. Miami sirve como el centro perfecto para conectar a innovadores de Norte, Centro y Sudamérica, fomentando las alianzas necesarias para construir un futuro financiero más inclusivo”, destacaba Jessica Blue, EVP de Money20/20 Américas.

El evento, celebrado en el Fontainebleau Miami Beach, reunió a las voces más influyentes de los servicios financieros en toda América con el objetivo de abordar y debatir cómo está evolucionando el sector. Además, contó con un la participación de altos directivos de bancos, neobancos, cooperativas de crédito, fintechs, insurtechs, proveedores de tecnología y reguladores de Sudamérica y Centroamérica. Los asistentes procedieron de Argentina, Brasil, Chile, Colombia, El Salvador, México, Paraguay, Perú y de toda la región, lo que representó un aumento del 25% en la asistencia respecto a 2025.

Bajo el lema «La 4ta Dimensión: IA con Alma», Fintech Americas 2026 abordó una de las preguntas más críticas de la industria: ¿Cómo podemos aprovechar el poder transformador de la IA manteniendo el toque humano que genera confianza y sirve a comunidades diversas? Según los expertos que participaron en el evento, las herramientas claves para dar respuesta a esta pregunta pasa por analizar la transformación de la banca digital, la innovación regulatoria, las finanzas embebidas, la modernización de pagos e implementación responsable de la IA.

«Como parte de Money20/20, Fintech Américas desempeña un papel vital al conectar la innovación regional con las tendencias globales. Con una participación récord y un nivel de compromiso inigualable, la conferencia de este año marcó un momento decisivo para nuestro ecosistema. Estamos profundamente agradecidos con nuestros socios por su apoyo continuo y visión compartida. Lo que hemos construido juntos sienta las bases para algo aún más grande el próximo año”, comentó Maria Mancuso, presidenta de Fintech Americas.

Las presentaciones magistrales de titanes de la industria, como Glauber Mota (CEO de Revolut), Maria del Pilar Correa (Líder de Estrategia de Negocio en Nequi), Driss R. Temsamani (Director de Digital para Soluciones de Tesorería y Comercio en Citi Americas) y Alvaro Ernesto Carmona Ruiz (CTO de Bancolombia), ofrecieron perspectivas accionables sobre la expansión de la banca digital y la evolución de los servicios financieros en la región.

Por último, los Premios a los Innovadores Financieros de Fintech Americas 2026 celebraron una mezcla dinámica de bancos, fintechs y proveedores de servicios financieros. Entre los ganadores destacados se encontraron Naranja X, Itaú y Santander, junto con actores fintech de gran impacto como Prometeo, Geopagos y Tenpo. Los galardonados individuales, incluidos Juan Cuattromo, Sebastián Tamanaha, Germán Rodríguez y Ximena Alemán, resaltaron el liderazgo que impulsa esta transformación.

Casi nueve de cada diez gestores de patrimonio declaran tener un buen o muy buen conocimiento sobre los stablecoins, un activo digital usado para realizar pagos o dentro de estrategias de inversión, y un 16% asegura que su conocimiento es excelente, según uno estudio global realizado por Brava Finance, plataforma de gestión de stablecoins. Su informe, realizado con gestores de patrimonio en 13 países, revela que más de nueve de cada diez ya han invertido en stablecoins, y de ellos, el 94% los utiliza para generar rendimientos.

Todos los gestores consultados en EE. UU., Reino Unido, Emiratos Árabes Unidos, la UE, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong aseguran que están desarrollando una estrategia sobre cómo invertir en stablecoins y para qué utilizarlos. Aproximadamente el 36% ya cuenta con una estrategia implementada. De hecho, los casos de uso más importantes de los stablecoins, identificados por el 74% de los gestores de patrimonio, son las transacciones rápidas y de bajo coste. Otros usos principales incluyen el acceso a oportunidades de finanzas descentralizadas (72%); diversificación de carteras (66%); preservación de fondos en mercados volátiles (66 %); y generación de rendimientos mediante protocolos de préstamo (22%).

Otra dato significativo es que alrededor del 90% de los gestores de patrimonio consultados afirman que el uso de stablecoins por parte de inversores institucionales aumentará en los próximos tres años. «El lanzamiento del stablecoin de BTG Pactual por 1 $ en Brasil, la licencia especial de WisdomTree para emitirlos y la intención de la filial de Asset Management de Deutsche Bank, DWS, de lanzar uno este año, son pruebas de que los gestores de activos planean lanzar sus propios stablecoins», indican los autores del estudio.

Por ultimo, y en los próximos cinco años, las conclusiones señalan que el 98% de los gestores de patrimonio espera un aumento en la emisión de stablecoins, y un 42% prevé que dicho aumento será significativo. Cuando se les preguntó cómo cambiará el uso de los stablecoins por parte de los inversores institucionales en los próximos tres años, el 96 % dijo que su utilización para acceder a DeFi y para transacciones rápidas y de bajo coste aumentará. Según su interpretación de estos datos, los gestores de patrimonio anticipan un aumento en todas las demás categorías, incluyendo inversión para obtener rendimiento (86 %), diversificación de inversiones (84 %) y preservación de fondos (82 %).

«Los gestores de patrimonio han identificado que los activos digitales, como los stablecoins, les ofrecen oportunidades estratégicas y tácticas dentro de las finanzas descentralizadas. Ahora buscan construir estrategias de activos digitales que les ayuden a agilizar procesos, eliminar fricciones y reducir costes, ofreciendo fuentes diversificadas de rendimiento y mejorando los retornos ajustados al riesgo para sus clientes», declaró Graham Cooke, CEO y fundador de Brava Finance.