Los inversores no pierden el optimismo, pero el shock de volatilidad les lleva a aumentar el efectivo en las carteras

| Por Beatriz Zúñiga | 0 Comentarios

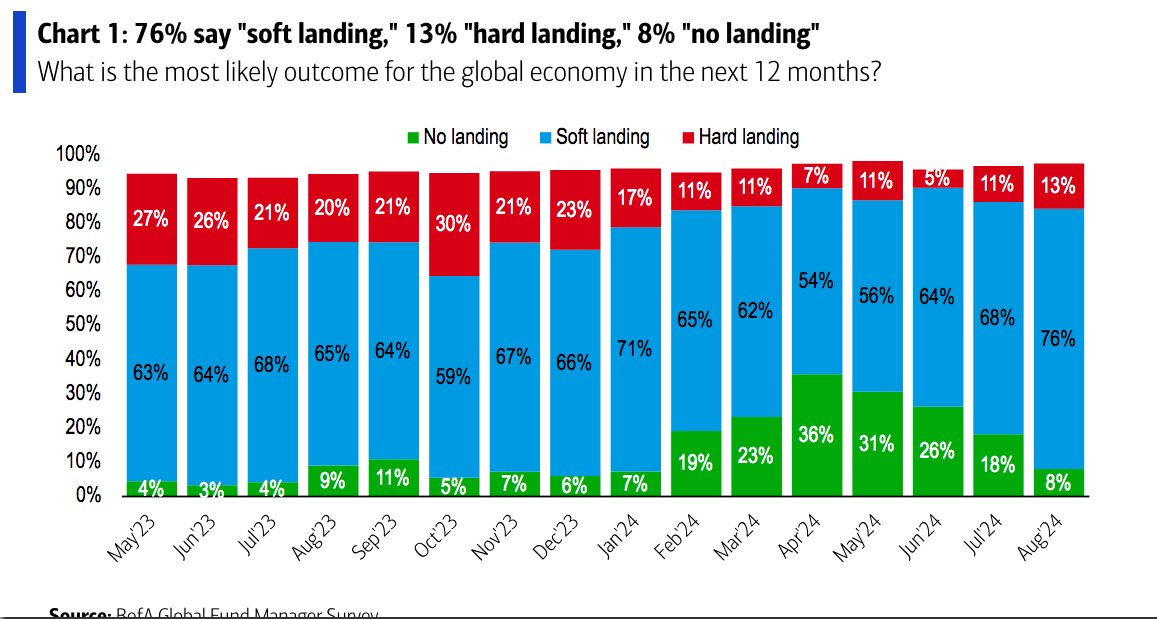

Pese a la corrección sufrida por los mercados a principios de agosto, el optimismo de los inversores no se ha visto afectado. Según recoge la encuesta mensual a gestores elaborada por BofA, el 76% sigue esperando un aterrizaje suave y una actuación de la Fed, ahora, de cuatro o más recortes para garantizar que se cumple esta expectativa de aterrizaje suave.

Sin embargo, la encuesta recoge que las expectativas de crecimiento global en la encuesta de agosto cayeron bruscamente un 20% en comparación con julio, de hecho un 47% neto de los encuestados espera una economía global más débil en los próximos 12 meses. “Las expectativas de crecimiento y el apetito por el riesgo disminuyeron en las últimas semanas debido al shock de volatilidad del yen y a los débiles datos de empleo de julio”, apunta la encuesta de BofA.

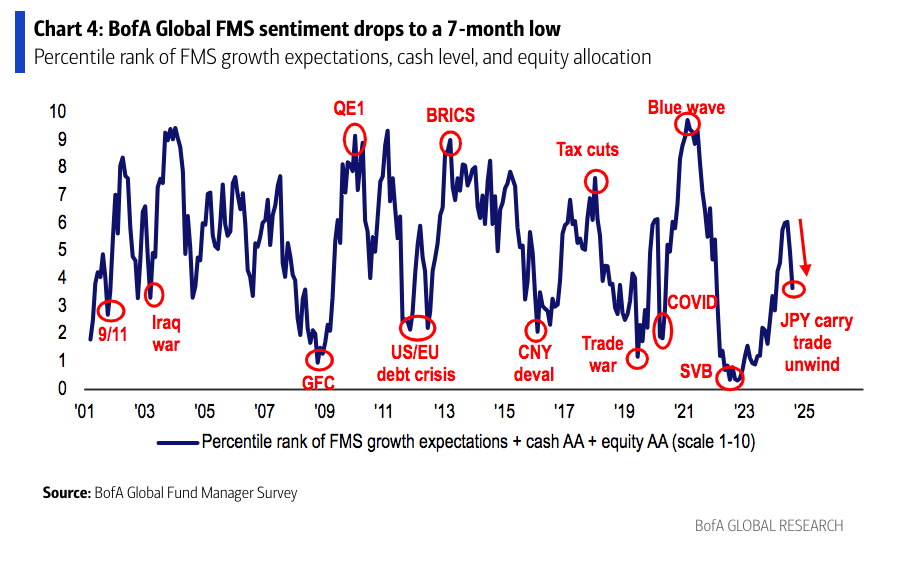

En consecuencia, los inversores aumentaron nuevamente los niveles de efectivo por segundo mes consecutivo, pasando del 4,1% al 4,3%. “Nuestra medida más amplia del sentimiento del FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento económico, cayó a 3,7 desde 5,0 el mes pasado”, indican desde la entidad.

En cuanto a la política monetaria, el 55% de los inversores cree que a nivel global es demasiado restrictiva, la cifra más alta desde octubre de 2008. En este sentido, destacan que la creencia de los inversores de que los responsables de la política deben flexibilizarla rápidamente está impulsando las expectativas de tasas más bajas, por ello el 59% espera rendimientos más bajos de los bonos, la tercera cifra más alta registrada (después de noviembre y diciembre de 2023). También las expectativas de rendimiento de los bonos son más bajas, una sensación que ha ido aumentando mes a mes.

Unido a las expectativas de política monetaria está la convicción de que se logrará un “aterrizaje suave” de la economía, una convicción impulsada por probabilidad de unas tasas de interés más bajas a corto plazo. En concreto, el 93% de los inversores del FMS espera que las tasas a corto plazo sean más bajas dentro de 12 meses, la cifra más alta en los últimos 24 años.

Asignación de activos

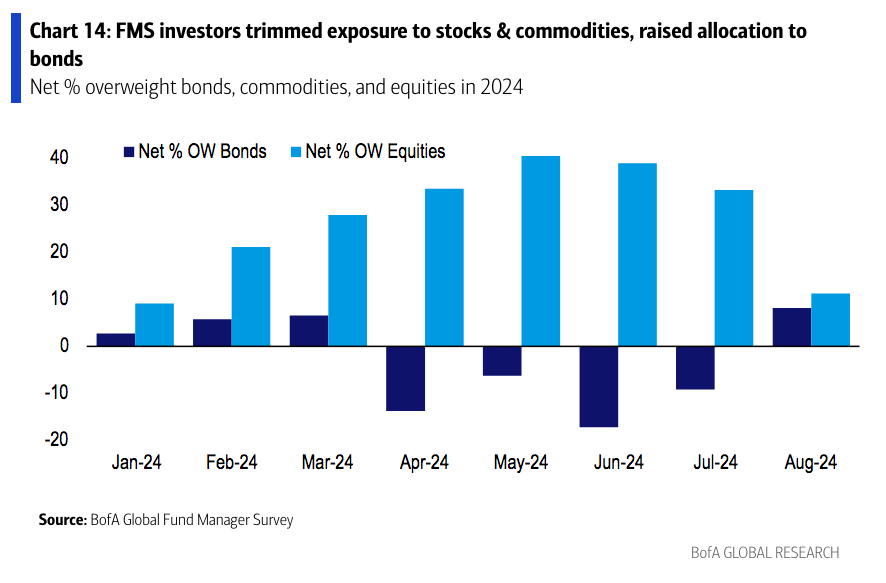

A la hora de hablar de asignación dentro de las carteras de los inversores, la encuesta muestra que en agosto los inversores rotaron hacia los bonos y salieron del mercado de renta variable. “La asignación a bonos aumentó a un 8% sobreponderado, desde un 9% infraponderado. Se trata de la asignación más alta desde diciembre de 2023 y el mayor aumento mensual desde noviembre de 2023. En cambio, la asignación a acciones cayó un 11%, lo que supone la asignación más baja desde enero de 2024 y la mayor caída mensual desde septiembre de 2022. Cabe destacar que, en términos absolutos, el 31% de los inversores del FMS afirmó que estaban sobreponderados en acciones, frente al 51% que así lo señaló en julio.

“En agosto, los inversores aumentaron la asignación a bonos, efectivo y sector salud y redujeron la asignación a acciones, Japón, la Eurozona y materiales. Los inversores están más sobreponderados en salud, tecnología, acciones y Estados Unidos, y más infraponderados en REITs, consumo discrecional, materiales y Japón. En relación con la historia, los inversores están largos en bonos, servicios públicos y salud y están infraponderados en REITs, efectivo, energía y la Eurozona”, señalan desde BofA.

Por último, dos datos curiosos que deja la encuesta de este mes es que la mayor asignación regional de acciones fue para EE.UU., mientras que la asignación a renta variable japonesa experimentó la mayor caída en un mes desde abril de 2016. “Como resultado, la asignación de los gestores globales a acciones de EE.UU. en relación con las acciones japonesas aumentó al nivel más alto desde noviembre de 2021”, concluye la encuesta.