Vinci Compass Investments Ltd. anunció la firma de un acuerdo para integrar sus operaciones de gestión de activos en Argentina con BACS Administradora de Activos, en una transacción que permitirá prácticamente duplicar sus activos bajo gestión (AUM) en el país hasta alcanzar aproximadamente 1.600 millones de dólares.

BACS Administradora de Activos (“BACS Asset Management”), es una reconocida administradora local de fondos mutuos y plataforma de mercado de capitales, que opera bajo la marca Toronto Trust.

La operación contempla la integración del negocio local de asset management de Vinci Compass —operado a través de Investis Asset Management— con BACS Asset Management, firma que al cierre de marzo de 2026 administraba cerca de 800 millones y que cuenta con una posición consolidada en el mercado argentino, particularmente en fondos de liquidez (money market) y soluciones para clientes corporativos e individuales.

BACS, fundada en 2012 y su operación está estrechamente vinculada a BACS Banco de Crédito y Securitización y a Banco Hipotecario, aporta a la transacción una plataforma de distribución relevante en el mercado local, lo que permitirá a Vinci Compass fortalecer su llegada a segmentos corporativos, minoristas e institucionales.

Desde una perspectiva estratégica, la integración se enmarca en el objetivo de Vinci Compass de ganar escala en mercados clave de América Latina, potenciar sus capacidades de distribución y robustecer su plataforma regional de inversiones. La firma busca capitalizar un entorno argentino que, pese a su volatilidad, muestra señales de transformación estructural, incluyendo una mayor adopción de fondos mutuos, creciente demanda de instrumentos en dólares y una sofisticación progresiva de los inversionistas.

Alessandro Horta, CEO de Vinci Compass, destacó que Argentina representa una de las oportunidades más relevantes de crecimiento para la industria regional de asset management, impulsada por cambios en los patrones de ahorro y la necesidad de plataformas con mayor eficiencia operativa y alcance comercial.

En términos operativos, la transacción se llevará a cabo mediante una reorganización societaria sin desembolso de efectivo, en la que Vinci Compass mantendrá el control de la plataforma combinada, mientras que los accionistas de BACS conservarán una participación minoritaria relevante. Asimismo, se implementará un esquema de incentivos (earnout) vinculado al crecimiento de activos e ingresos generados a través de los canales de distribución.

La entidad resultante operará bajo los estándares globales de inversión, gestión de riesgos y cumplimiento de Vinci Compass, integrando a su vez la experiencia local y la infraestructura comercial de BACS.

De acuerdo con la compañía, la integración tendrá un impacto positivo inmediato en la rentabilidad del negocio en Argentina, al mejorar el mix de productos, optimizar márgenes y reducir la exposición a la volatilidad de corto plazo en los activos administrados.

El cierre de la operación está previsto para el segundo trimestre de 2026, sujeto a la obtención de las autorizaciones regulatorias correspondientes.

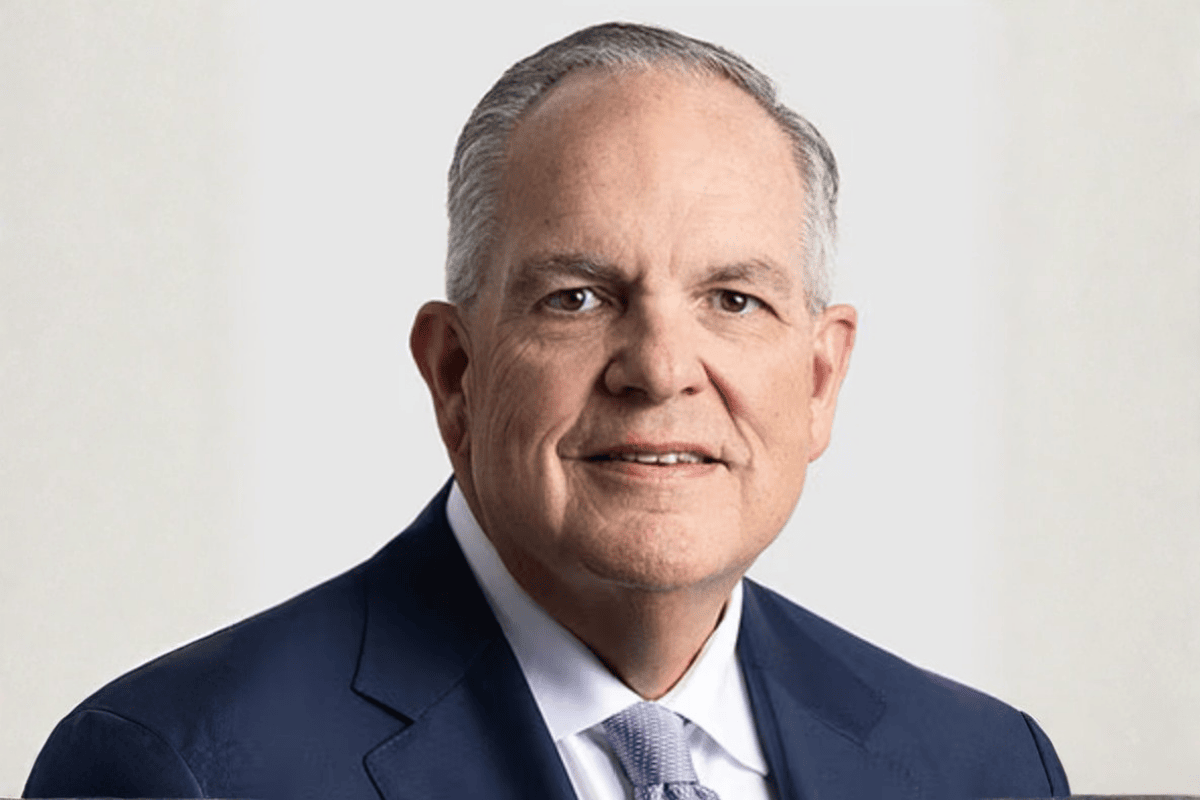

Banamex anunció un sorpresivo cambio en su dirección general; el banco mexicano dijo que Edgardo del Rincón asumirá el cargo de director general (CEO), luego de la sorpresiva renuncia de Manuel Romo, quien se dedicará a proyectos personales centrados en temas de desarrollo social. El cambio será efectivo a partir del próximo 1 de junio.

Edgardo del Rincón cuenta con una trayectoria bancaria de 40 años, incluyendo una larga etapa previa en Banamex, de 34 años, donde ocupó varias posiciones de liderazgo en la banca de consumo antes de desempeñarse como director general de la banca de consumo y director general adjunto del Grupo Financiero durante más de cuatro años.

Del Rincón comenzó su carrera bancaria asesorando a clientes corporativos y luego se enfocó en el crédito a individuos y familias. Al momento de su nombramiento era el director general de Banco del Bajío desde 2019, institución en la que aportó rendimientos sustanciales a sus inversionistas.

Fernando Chico Pardo, Presidente del Consejo de Banamex, afirmó: «Manuel Romo ha sido un directivo excepcional y de primera, tanto en lo profesional como en lo humano. Entrega un Banamex fuerte y dinámico listo para la siguiente etapa. Gracias a lo que el equipo ha construido con él, tenemos una excelente base para regresar a Banamex donde todos queremos que esté, en el número uno. Personalmente le agradezco la apertura y calidez con la que nos ha recibido a mí y a mis hijos. Trabajar con él ha sido un privilegio”.

“El Consejo de Administración confía en la trayectoria de Edgardo como un exitoso y consolidado líder, cuyo conocimiento y experiencia contribuirán en esta etapa al crecimiento y éxito de Banamex. Edgardo se une a nuestro proyecto al regresar a ésta, su casa y su escuela, para continuar impulsando el plan estratégico ya en marcha. Es un honor que haya aceptado este reto y contar con él”, señalo Chico Pardo al darle la bienvenida al nuevo CEO de Banamex.

Ernesto Torres Cantú, Director de Internacional en Citi, dijo: «Durante sus siete años como CEO, Manuel dirigió con éxito a Banamex, reforzando su solidez y crecimiento como una institución mexicana emblemática concretando su separación de Citi. Fue el líder ideal para preparar a Banamex para su próximo capítulo dejando a la institución lista para el futuro y ahora continuar con sus proyectos personales. El nombramiento de Edgardo como Director General marca un momento crucial para Banamex. Su amplia experiencia bancaria y su enfoque estratégico y transparente con los inversionistas serán invaluables a medida que Banamex avance hacia su planeada oferta pública. Esperamos con entusiasmo esta nueva etapa bajo el liderazgo de Edgardo”.

Por su parte, Manuel Romo comentó: “Después de casi siete años al frente de Banamex, cierro un ciclo profesional con profundo orgullo por lo que logramos. Me voy enormemente agradecido con su gente y con su extraordinario equipo de dirección. Dejo un grupo financiero sólido, bien posicionado y en crecimiento. Con Fernando como accionista de referencia, Banamex queda en las mejores manos, avanzando hacia su desincorporación de Citi y con una estrategia clara para su futuro”.

El nuevo capitán del barco, Edgardo del Rincón, dijo: “Estoy feliz de regresar a Banamex, una institución que por más de tres décadas me acobijó y que considero mi casa. Me sumo a un gran equipo directivo para darle continuidad al plan estratégico, impulsando nuestra transformación tecnológica y digitalización, con el cliente en el centro de todo lo que hacemos para construir la mejor experiencia en cada segmento y lograr los mejores resultados financieros para nuestros inversionistas. Estoy convencido de que, bajo el liderazgo de Fernando Chico Pardo, llevaremos a Banamex a ser de nuevo el líder del sector financiero del país”.

Citi anunció recientemente acuerdos con inversionistas para adquirir una participación total del 24% en Banamex que, en conjunto con la adquisición del 25% de Fernando Chico Pardo, suman el 49% de las acciones ordinarias, en otro paso importante hacia su desinversión del Grupo Financiero.

La desinversión de Banamex sigue siendo una prioridad estratégica para Citi; la entidad ha señalado que cualquier decisión relacionada con el momento y la estructura de la oferta pública inicial propuesta de Banamex y cualquier venta adicional seguirá estando guiada por varios factores, incluyendo, entre otras cosas, consideraciones financieras, condiciones del mercado y la obtención de autorizaciones regulatorias.

VanEck amplía su gama de ETFs de dividendos con el VanEck Morningstar Developed Markets ex-US Dividend Leaders UCITS ETF. El nuevo fondo cotizado invierte en 100 acciones con dividendos de mercados desarrollados a nivel mundial, excluyendo Estados Unidos. La rentabilidad por dividendo no es el único factor que tiene en cuenta: la selección de empresas individuales también se basa en criterios como la estabilidad y el crecimiento esperado de los dividendos, la diversificación global y consideraciones ESG.

«Para muchos inversores, los dividendos son una señal de calidad. Altos pagos de dividendos pueden, por ejemplo, contribuir a imponer cierta disciplina a la dirección», explica Martijn Rozemuller, CEO de VanEck Europe. «Nuestro ya consolidado VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF, que se basa en la misma metodología y estrategia factorial que el nuevo ETF, ha tenido mucho éxito en los últimos años», añadió.

A la luz de la incertidumbre política y la presión bajo la nueva administración estadounidense, los inversores buscan cada vez más oportunidades de inversión fuera de Estados Unidos. La concentración de los rendimientos en EE.UU. en un pequeño grupo de valores de gran capitalización ha hecho que las carteras sean más vulnerables. Por otro lado, los continuos debates presupuestarios, el cambio de prioridades regulatorias y las tensiones entre la Reserva Federal de EE.UU. y el presidente estadounidense están aumentando aún más la incertidumbre.

Dmitrii Ponomarev, Product Manager en VanEck Europe explica que con el nuevo VanEck Morningstar Developed Markets ex-US Dividend Leaders UCITS ETF, la firma quiere ofrecer a los inversores «la oportunidad de invertir en acciones globales con dividendos de forma diversificada, sin exposición a EE.UU.» y añade que «damos gran importancia a una cuidadosa selección de valores en la nueva estrategia». El ETF replica el índice Morningstar Developed Markets ex-US Large Cap Dividend Leaders Screened Select. Para este índice, la firma de análisis Morningstar identifica 100 valores del amplio universo de acciones de mercados desarrollados, excluyendo Estados Unidos.

Los estrictos criterios de selección incluyen las políticas de dividendos de las empresas, las previsiones de pagos futuros y la liquidez de las acciones. También se aplican filtros ESG para excluir, por ejemplo, violaciones del Pacto Mundial de las Naciones Unidas y la participación en productos controvertidos. Cuenta con una ponderación máxima del 40% por sector y del 5% por valor individual con el objetivo de garantizar un alto nivel de diversificación de la cartera.

Pimco ha ampliado su oferta de fondos cotizados en bolsa con el lanzamiento del nuevo PIMCO Inflation PLUS Active ETF (PCPI). Tiene como objetivo ofrecer a los inversores preocupados por el aumento de la inflación una cobertura más directa, una menor volatilidad y un riesgo de tipos de interés limitado en comparación con los títulos del Tesoro protegidos contra la inflación (TIPS).

El PCPI está diseñado para limitar el riesgo de tipos de interés y añadir un potencial de rentabilidad incremental mediante una gestión activa. Busca obtener rentabilidades reales invirtiendo principalmente en TIPS a corto plazo y otros valores vinculados a la inflación, y gestionando activamente la cartera a medida que cambian las condiciones del mercado y de la inflación.

El PCPI estará gestionado por Daniel He, Executive Vice President; Michael Cudzil, Managing Director y Tanuj Dora, Senior Vice President.

«La última incorporación a nuestra gama de ETFs continúa la tradición de PIMCO de ofrecer soluciones innovadoras de renta fija diseñadas para respaldar los objetivos de inversión a largo plazo», afirma Kim Stafford, directora global de estrategia de productos de Pimco. Los inversores podrán negociar el PCPI en el NASDAQ a partir del 6 de abril de 2026.

Cada año, la encuesta de Brown Brothers Harriman & Co. (BBH) ofrece a los emisores una visión de cómo está cambiando el comportamiento de los inversores y dónde surgen nuevas oportunidades. En su última edición, el estudio de la firma muestra que, a la hora de evaluar los ETFs, los inversores siguen dando prioridad a una estrategia clara o a la exposición sectorial, junto con la liquidez, los costes de negociación y la eficiencia fiscal. Unos factores que se mantienen en línea con años anteriores.

Los argumentos más importantes para los inversores a la hora de considerar un ETF siguen siendo la estrategia o el enfoque sectorial (41% de los encuestados), la liquidez y los costes de negociación (38%) y la eficiencia fiscal (35%). La reputación de la marca (34%) y el ratio de gastos (33%) también son importantes, eso sí, en menor medida.

El tamaño del fondo y el rendimiento histórico fueron los criterios menos importantes a la hora de considerar un ETF, según el sondeo. “A primera vista, este fue un hallazgo sorprendente, ya que estos dos factores suelen incorporarse a los criterios de due diligence para obtener acceso y aprobación en las plataformas intermediarias”, según señala el informe, que puntualiza que este factor “es posible que sea menos relevante para los encuestados particulares, ya que no se puede acceder a los productos hasta que se conceda la aprobación mediante un proceso centralizado de aprobación de productos o de control de acceso”. En otras palabras, los productos ya han cumplido estos requisitos una vez que están disponibles para su compra por parte de los encuestados de los segmentos de asesores, gestión patrimonial o banca privada.

Los inversores institucionales en ETFs consideraban con mayor frecuencia que la reputación de la marca era el criterio más importante a la hora de considerar un fondo cotizado.

Servicios

Las expectativas respecto a los gestores de ETFs van más allá de ofrecer un producto de calidad, ya que los servicios adicionales suponen una oportunidad para diferenciarse. Los inversores consideran que los emisores de fondos cotizados pueden aportar mayor valor añadido y destacar en el mercado a través del servicio al cliente y de servicios de apoyo a los ETFs, como la ejecución de órdenes y el asesoramiento en materia de carteras (65%), la realización de estudios y análisis de mercado detallados (61%), y la oferta de estrategias de inversión innovadoras o especializadas (61%).

Esta paridad en las respuestas “pone de manifiesto que los inversores valoran estos factores casi por igual, lo que refuerza la importancia de que los emisores cuenten con una propuesta de valor bien equilibrada”, apuntan desde la firma.

Los inversores, por otra parte, buscan ampliar las marcas de ETFs con las que trabajan, lo que representa “una oportunidad para los emisores”: a 12 meses vista, el 63% de los encuestados espera incrementar el número de emisores de ETFs en los que invierten. Esta tendencia es más acusada en Estados Unidos (69%) y menor intensa en Asia (56%), “sin embargo, esta cifra es inferior a la de años anteriores, lo que indica una mayor selectividad en un entorno de proliferación de productos”, explica el informe de BBH.

Obstáculos

El estudio admite que el camino a seguir para los ETFs “no está exento de obstáculos”. Una de las posibles barreras que los encuestados señalaron para una mayor inversión en fondos cotizados es unos conocimientos insuficientes: el 26% indicó que el mayor reto al que se enfrentan a la hora de comprar más ETFs es la falta de herramientas de análisis y de formación sobre estos vehículos.

“Aun así, es posible que algunos inversores no puedan comprar más ETFs, ya que el 24% señala que ciertos fondos cotizados no cumplen su umbral mínimo de activos bajo gestión, mientras que el 22% apunta a la disponibilidad limitada de estos productos en su plataforma de inversión”, según recoge el análisis.

El crecimiento de los ETFs parece no encontrar techo, pero lejos de ser una moda pasajera, responde a transformaciones estructurales en la forma en que inversores, asesores y gestores construyen carteras a nivel global. Para Deborah Draeger, co-head del South Chapter US de Women in ETFs, el momento actual combina madurez del vehículo, innovación acelerada y un rol cada vez más estratégico del mercado US Offshore.

“Los ETFs ya demostraron su resiliencia incluso en períodos de alta turbulencia de mercado”, afirma. A más de tres décadas del lanzamiento de SPY, el primer ETF en Estados Unidos, el debate inicial entre gestión activa y pasiva, o entre ETFs y fondos mutuos, dio paso a una adopción mucho más pragmática. “Hoy, la discusión no es si usar ETFs, sino cómo usarlos mejor”, sintetiza en una entrevista con Funds Society.

Uno de los motores más claros de esta expansión ha sido el cambio en el perfil del inversor institucional. Según datos citados por Draeger, el 67% de los inversores institucionales ya utiliza ETFs de manera frecuente o extensiva, principalmente para gestión de liquidez y cobertura. A esto se suma la evolución del inversor retail, donde los ETFs dejaron de ser herramientas para carteras pequeñas y pasaron a ocupar un lugar central incluso en hogares con más de 10 millones de dólares en activos.

Dentro de ese proceso, el mercado US Offshore cumple un rol cada vez más relevante. “Existe un beneficio fiscal claro para inversores extranjeros al utilizar ETFs UCITS en lugar de ETFs listados en EE.UU., algo que durante mucho tiempo no fue plenamente comprendido”, explica. A medida que crece la conciencia sobre estas ventajas y se amplía el universo de UCITS —incluyendo estructuras acumulativas— la adopción se acelera, especialmente entre asesores que gestionan patrimonios internacionales.

La dinámica se ve reforzada por desarrollos regulatorios y operativos en América Latina. La expansión de esquemas de cross-listing, como el SIC (Sistema Internacional de Cotizaciones) en México, y avances similares en Chile, Colombia y Perú, facilitaron el acceso a ETFs y redujeron fricciones operativas. “Con una mayor selección de productos y mayor facilidad de trading, más inversores adoptan ETFs”, señala Draeger.

Desde el punto de vista de los asset managers, el atractivo del canal offshore no es solo su crecimiento actual, sino su potencial de largo plazo. “El crecimiento del mercado offshore estadounidense hasta la fecha y su potencial de crecimiento continuo es lo que está llamando la atención de los gestores”, asegura.

Factores como la incertidumbre política en algunos países, la búsqueda de mayor seguridad en la custodia de activos y la amplitud de opciones de inversión disponibles en EE.UU. continúan impulsando flujos hacia estructuras offshore. En paralelo, los gestores internacionales refuerzan su presencia tanto en hubs como Miami y Houston como en mercados latinoamericanos.

Draeger utilizó este ejemplo: según una conversación con una de las grandes firmas de corretaje, el 80% de su negocio offshore en EE.UU. proviene de Latinoamérica. Dentro de la región, la demanda de ETF puede variar y verse afectada por la regulación.

En términos de producto, la innovación es constante. Draeger destaca el avance de los ETFs activos, cuyo crecimiento interanual supera al de los ETFs pasivos, así como el desarrollo de ETFs derivados, buffer ETFs y estrategias de renta fija más sofisticadas. “La industria se está moviendo hacia soluciones que permiten una mayor personalización y una mejor gestión del riesgo, algo especialmente relevante para clientes offshore de alto patrimonio”, apunta.

A futuro, anticipa que la próxima ola de crecimiento vendrá de la mano de la innovación en renta fija, estructuras multifactoriales y productos derivados, siempre con un desafío central: la educación. “La clave estará en explicar estos productos de forma clara y accesible, para que los asesores puedan utilizarlos de manera responsable”, indica.

El año comienza con fuerza para el negocio de las firmas de inversión, pese al entorno geopolítico de incertidumbre. State Street ha registrado cifras récord trimestrales en ingresos por comisiones, ingresos netos por intereses e ingresos totales. “En un entorno operativo dinámico, el impulso en servicios de inversión, gestión de inversiones y mercados pone de relieve la solidez de nuestra franquicia”, ha afirmado Ronald O’Hanley, presidente y CEO de la entidad, en la presentación de los resultados del primer trimestre del año de la entidad.

En concreto, en su área de Investment Management, los activos bajo gestión aumentaron un 20% interanual, llegando a 5,6 billones de dólares. La firma destacó que logró entradas récord trimestrales en el ETF SPYM, convirtiéndose en el primer vehículo a nivel global en captación de activos. Además, en los tres primeros meses del año, amplió su oferta de fondos con 57 nuevos productos y soluciones de inversión. Según destacan desde State Street, “continuó el impulso y aumento de la cuota de mercado en la gama de ETFs de bajo coste en EE.UU., así como dinámica positiva en renta fija estadounidense, sectores de EE.UU. y EMEA”.

Visión global

Durante este periodo, la compañía registró un margen de intereses de 835 millones de dólares, frente a los 714 millones del año anterior; y el beneficio neto se situó en 764 millones, en comparación con los 644 millones de dólares obtenidos en el mismo ejercicio del año previo. “Nuestro enfoque en ser un socio esencial para nuestros clientes, respaldado por la excelencia operativa y un modelo de negocio diversificado, nos permitió lograr un sólido inicio de 2026, con un crecimiento sustentado por un continuo progreso financiero y estratégico en el primer trimestre”, apuntó O’ Hanley.

Y añadió: “Como reflejo de ese progreso, registramos cifras récord trimestrales en ingresos por comisiones, ingresos netos por intereses e ingresos totales, generando un significativo apalancamiento operativo positivo interanual y una expansión del margen antes de impuestos, excluyendo elementos extraordinarios. En un entorno operativo dinámico, el impulso en Servicios de Inversión, Gestión de Inversiones y Mercados pone de relieve la solidez de nuestra franquicia”.

De cara al futuro, O’Hanley reconoció que, aunque la evolución del entorno macroeconómico y geopolítico es incierta, lo que sí pueden controlar es cómo gestionamos la firma: “Manteniéndonos disciplinados, apoyando a nuestros clientes y dirigiendo la compañía con resiliencia ante una variedad de escenarios. Nos anima nuestro impulso, somos debidamente conscientes de los riesgos y confiamos en nuestra capacidad para seguir creciendo y aportar aún más a lo largo del año”.

Este análisis de Janus Henderson abunda en cómo la estructura titulizada de los CLOs BBB mitiga el riesgo idiosincrático y amortigua el impacto de los impagos, y aporta razones para explicar por qué este tipo de instrumentos se están consolidando como una alternativa estructural para reforzar el ingreso y la diversificación en renta fija.

En un entorno en el que el ingreso vuelve a ocupar un lugar central en las carteras de renta fija y la dispersión del crédito aumenta, los CLOs con calificación BBB están ganando protagonismo. Con los spreads del crédito corporativo en niveles históricamente ajustados, el rendimiento inicial se consolida como uno de los mejores indicadores de los retornos futuros. En este contexto, los tramos BBB dentro del universo investment grade ofrecen una combinación atractiva: ingresos comparables al high yield, pero apoyados en una estructura de mayor calidad, cupones a tipo flotante y beneficios claros de diversificación.

Riesgo, volatilidad y el foco adecuado

Es cierto que, pese a mostrar spreads y rendimiento total similares al high yield, los CLOs BBB suelen presentar una mayor duración de spread y pueden experimentar episodios de volatilidad. Sin embargo, este no es el prisma más adecuado para evaluar su perfil de riesgo. El análisis debe centrarse en los fundamentales y en cómo la estructura de titulización mitiga el riesgo idiosincrático a nivel de tramo.

Los CLOs BBB ofrecen ingresos comparables al High Yield, pero apoyados en una estructura de mayor calidad, cupones a tipo flotante y beneficios claros de diversificación

Kareena Moledina

La resiliencia de estos instrumentos proviene de varios factores: la subordinación, los mecanismos de protección vinculados al desempeño y la diversificación del colateral. Por ello, los episodios de volatilidad derivados de cambios en el sentimiento de riesgo no se han traducido históricamente en un deterioro permanente del capital.

Qué aporta la estructura titulizada

Tanto el high yield como los préstamos apalancados incorporan riesgo de impago a nivel de emisor, lo que puede erosionar el valor liquidativo cuando las condiciones crediticias se endurecen. En contraste, los CLOs BBB están diseñados para transformar y absorber los impagos dentro de la propia estructura, con

el objetivo de estabilizar los resultados a nivel de tramo.

Esta protección se articula a través de varios elementos clave: una documentación basada en reglas claras que define la distribución de intereses y principal; una estructura de waterfall y subordinación que prioriza los pagos a los tramos mejor calificados; triggers basados en el desempeño del colateral que redirigen flujos en escenarios adversos; y una diversificación incorporada mediante límites de concentración por prestatario, industria y calidad crediticia.

Subordinación y exceso de spread

Un tramo BBB típico cuenta con aproximadamente un 15% de subordinación, lo que implica que las pérdidas se absorben primero en los tramos equity, BB y B. Bajo una hipótesis conservadora de recuperación del 55%, los defaults acumulados tendrían que situarse en torno al 33% antes de que se produzca la primera pérdida de principal en un tramo BBB.

A este colchón se suma el exceso de spread: el ingreso sobrante del portafolio tras cubrir los gastos de intereses y costes operativos, que actúa como amortiguador adicional frente a escenarios adversos.

Ejemplo práctico: cómo la estructura transforma un default

El caso de First Brands, un impago conocido en el mercado de loans, ilustra bien el papel de la estructura. Un préstamo con un deterioro severo de precio puede resultar muy dañino si se mantiene de forma directa. Sin embargo, dentro de un CLO, ese mismo default puede no tener un impacto observable en el tramo BBB gracias a la combinación de subordinación y diversificación.

Un CLO suele mantener entre 100 y 300 préstamos subyacentes, dependiendo de la jurisdicción, y una estrategia especializada añade una capa adicional de diversificación al invertir en múltiples transacciones y gestores. En este marco, el riesgo deja de ser una preocupación de cartera para convertirse en una cuestión estructural, con resultados regidos por reglas predefinidas.

Dentro de un CLO, un default como el de first brands puede no tener un impacto observable en el tramo BBB gracias a la combinación de subordinación y diversificación

Denis Struc

Historial, liquidez y la experiencia de 2020

Desde la crisis financiera global, los tramos BBB de CLO no han registrado defaults realizados, ni siquiera durante el episodio de estrés de 2020. Esto no elimina la volatilidad: históricamente, las variaciones de precio de los CLOs BBB han sido comparables a las del high yield. En 2020, el precio medio cayó hasta 75, reflejando un descuento del 25% frente a par, en un contexto de ampliación de primas de liquidez y reevaluación del riesgo.

Conviene destacar que este movimiento respondió a dinámicas de mercado y no a un deterioro estructural. La dislocación se concentró principalmente en los diferenciales bid-offer, es decir, en el coste de la liquidez. Los precios se normalizaron relativamente rápido con el regreso de la confianza, apoyados por una mayor profundidad del mercado y una elevada transparencia en precios, colateral y protecciones.

Tipo flotante, drawdowns y rendimiento acumulado

El carácter a tipo flotante influye de forma relevante en los patrones de volatilidad. Cuando tipos y spreads se mueven simultáneamente, estos instrumentos han mostrado drawdowns menos severos que el high yield a tipo fijo, como se observó en 2022 y 2023. Esta característica sigue siendo especialmente relevante en un entorno de incertidumbre sobre los tipos de interés y ciclos menos sincronizados.

Para los inversores con un horizonte de largo plazo, el rendimiento acumulado resulta más significativo que los movimientos de corto plazo. En periodos prolongados, los CLOs BBB han ofrecido retornos acumulados superiores al high yield y a los préstamos apalancados, al eliminar las pérdidas permanentes asociadas a impagos corporativos y reestructuraciones.

Por qué la gestión activa sigue siendo clave

Aunque la estructura reduce el riesgo de impago a nivel de tramo, el análisis fundamental continúa siendo esencial. A medida que se desciende en la estructura de capital, aumenta la sensibilidad a la calidad del colateral, al comportamiento del gestor y a la documentación.

La experiencia y disciplina del gestor del CLO es un factor determinante del desempeño. El marco de análisis incluye la evaluación del colateral, la revisión del gestor y de las contrapartes, el estudio detallado de covenants y triggers, y la modelización de flujos bajo escenarios de estrés. En dislocaciones severas, una exposición táctica a activos de menor calidad puede ser justificable, aunque suele ser oportunista y temporal.

Desde la crisis financiera global, los tramos BBB de CLO no han registrado defaults realizados, ni siquiera durante el episodio de estrés de 2020

Un universo global en expansión

La escala y la experiencia son claves para identificar oportunidades en el universo de CLOs investment grade. Una plataforma global de crédito titulizado permite acceder a un abanico más amplio de emisiones, mejorar la ejecución en mercados primario y secundario y ajustar dinámicamente la exposición regional en función del valor relativo.

El universo global elegible de CLOs investment grade, desde AAA hasta BBB, se estima en torno a 545.000 millones de dólares. Los tramos BBB representan aproximadamente el 7% de la estructura de capital, mientras que los tramos investment grade de mayor calidad concentran cerca del 90% del mercado.

Diversificación en una fase madura del ciclo

En una fase de ciclo caracterizada por spreads ajustados, la diversificación adquiere un papel aún más relevante. Sustituir el riesgo de impago de un emisor individual por flujos diversificados y basados en reglas puede reforzar de forma significativa el perfil de ingresos de una cartera.

Conclusión

Los CLOs BBB ofrecen yields comparables al high yield con un perfil investment grade, exposición a tipo flotante y protecciones estructurales que mitigan el riesgo idiosincrático. Aunque la volatilidad pueda ser similar en determinados momentos, la evidencia histórica apunta a mejores retornos acumulados a lo largo de ciclos completos. En un entorno en el que el ingreso vuelve a ser protagonista y aumenta la dispersión del crédito, los CLOs BBB permiten replantear la exposición al crédito desde una perspectiva más estructural y diversificada.

Con los primeros 1.100 millones de baby boomers (entre 62 y 80 años en 2026) cumpliendo 80 años en 2026, el sector del asesoramiento se enfrenta a un crítico punto de inflexión: el momento en el que los beneficiarios decidan quién gestionará sus activos heredados. En este contexto, y con más de 84 billones de dólares que se transferirán en las próximas dos décadas como parte de la denominada gran transferencia de riqueza, el informe de la «Gran Transferencia de Riqueza» de Natixis Investment Managers (Natixis IM) analiza los factores clave que ayudarán a determinar quién sobrevivirá y quién prosperará en este gran cambio que se avecina. Los hallazgos del estudio muestran que el 46% de los asesores creen que representa una amenaza existencial para su negocio y un tercio (33%) ya informa que ha perdido activos sustanciales debido a la rotación generacional.

El informe muestra que los inversores están divididos en cuanto a quién debe gestionar su patrimonio heredado. Los baby boomers (66%) son los que más probabilidades tienen de haber trasladado o planeado transferir activos a un nuevo asesor, mientras que los inversores más jóvenes tienen más probabilidades de mantenerse firmes. El 48% de los inversores de la Generación X (de 46 a 61 años) afirma que mantendrá sus activos en el mismo lugar, con los millennials (50%) igual de probable, lo que da a los asesores un 50/50 de posibilidades de conservar activos. Los hombres también tienen una ligera mayor probabilidad de quedarse con el asesor de un benefactor (47%), mientras que el 56% de las mujeres dice que planea cambiar.

Entre los motivos de cambio, un 29% afirma tener ya su propio asesor y un 25% señala no tener relación con el asesor actual, mientras que solo el 8% dice que se va porque el asesor no gestionó bien el dinero de sus padres.

Los asesores que se toman el tiempo de conocer a las familias de los clientes tienen ventaja en la retención de activos, y los resultados indican que esto es más importante para ese objetivo que otras áreas de su propuesta de valor. Por ello, el 76% de los asesores encuestados afirma que la mejor estrategia para retener activos en torno a la transferencia de patrimonio es la construcción de relaciones a largo plazo en toda la familia.

Javier García de Vinuesa, responsable de Natixis Investment Managers para Iberia, dijo: “La brecha generacional supone hoy uno de los grandes retos para el asesoramiento, ya que las diferencias en intereses, experiencia y relación con la tecnología obligan a redefinir tanto el modelo de servicio como la propuesta de inversión. En un mercado como el español, cada vez más sofisticado, los asesores que quieran retener el patrimonio tendrán que avanzar en segmentación y adaptar sus propuestas a las nuevas expectativas de los clientes. En este contexto, aunque el interés por el asesoramiento digital y la inteligencia artificial sigue creciendo, la cercanía, la confianza y el conocimiento profundo del cliente siguen siendo determinantes. Por eso, las conversaciones con los herederos deberán ir más allá de la planificación patrimonial tradicional para centrarse en sus necesidades específicas y en cómo quieren ser asesorados”.

Diferencias generacionales en el asesoramiento

Con los Baby Boomers que han moldeado las relaciones con los asesores durante décadas, la próxima transferencia generacional de riqueza requerirá que los asesores se adapten a cónyuges y herederos con diferentes perfiles de riesgo y preferencias.

Los intereses de los inversores más jóvenes encuestados se inclinan hacia clases de activos y estructuras de productos específicas, especialmente en términos de activos privados, criptomonedas, ESG y ETFs activos. Por ello, los asesores deberán conocer bien el funcionamiento de cada uno y contar con estrategias claras para integrar nuevas clases de activos en las carteras de clientes.

Los baby boomers (entre 62 y 80 años en 2026) son los más conservadores. Sólo un 42% afirma estar dispuesto a asumir riesgos para salir adelante. Este grupo tiene el menor apetito por inversiones en activos privados (29%) y criptomonedas (16%). Sin embargo, el 63% reconoce su predisposición a inmovilizar el dinero destinado a la herencia en inversiones a largo plazo.

La Generación X (entre 46 y 61 años en 2026)se sitúa en el medio, con un 63% de los inversores que ven la volatilidad como una oportunidad para construir riqueza. El 38% planea invertir más, o empezar a invertir, en criptomonedas.

Los millennials (entre 30 y 45 años en 2026) son los menos conservadores, con un 75% que asegura que quiere tener la oportunidad de superar al mercado. También muestran mayor interés en activos privados (55%) y el 46% ya está invertido en criptomonedas. En cuanto a los ETFs activos, el 62% desearía que los fondos de inversión que les gustan estuvieran disponibles como ETFs.

Además, el 46% de los millennials ya invierte en criptomonedas, frente al 35% de la Generación X y el 16% de los baby boomers.

Más allá de las diferencias generacionales, el género también influye en las preferencias. Las mujeres tienen más probabilidades que los hombres de describirse como inversoras conservadoras (41% frente a 32%) y el 48% cree que hará falta un milagro para lograr la seguridad en la jubilación, frente al 39% de los hombres.

El apetito por el asesoramiento automatizado está cambiando

Los asesores que buscan ganarse su negocio reteniendo activos heredados deberían reconocer que generaciones más experimentadas tecnológicamente tienen un mayor nivel de confianza en la tecnología que otras. A la luz de los avances en IA, el 57% de los millennials y el 49% de la Generación X dicen que es más probable que utilicen consejos automáticos. Por otro lado, solo el 34% de los boomers están interesados.

El 51% de los millennials y el 43% de la Generación X considera la inteligencia artificial la mayor oportunidad de inversión de su vida, frente al 30% de los baby boomers. Además, el 56% de los millennials y el 48% de la Generación X cree que el asesoramiento basado en IA mejorará los resultados de inversión.

Sin embargo, los inversores siguen confiando más en los profesionales: los millennials (90%), la Generación X (91%) y los boomers (94%) siguen siendo más propensos a confiar en sus asesores financieros a la hora de tomar decisiones.

Insight Partners ha nombrado a Yoni Meyer como Director de Captación de Capital para Latinoamérica. Con sede en Ciudad de México, Meyer liderará las iniciativas de captación de capital de la firma en toda la región, fortaleciendo las relaciones con inversionistas institucionales y conectando a los inversores latinoamericanos con una de las plataformas de inversión en software e inteligencia artificial más consolidadas del mundo.

Yoni Meyer se incorpora procedente de HMC Capital, donde fue socio y director de distribución de inversiones alternativas desde 2018, desarrollando y gestionando relaciones institucionales de inversión alternativa en toda Latinoamérica. Antes de HMC, trabajó durante casi una década en LarraínVial en Santiago, donde fundó su unidad de análisis de renta fija corporativa, lideró colocaciones de fondos institucionales en la región y cofundó la primera mesa de negociación de derivados de la firma. Posteriormente, trabajó como banquero de inversión en Credit Suisse en Nueva York y Santiago, asesorando en operaciones de financiación y fusiones y adquisiciones en Chile, Latinoamérica y el Caribe. Además, Meyer es licenciado en Ingeniería Industrial y posee una maestría en Gestión Operativa por la Universidad de Chile, así como un MBA por la Wharton School de la Universidad de Pensilvania.

Fundada en 1995, Insight Partners es una firma global de capital de riesgo y crecimiento con más de 90.000 millones de dólares en activos regulados bajo gestión y una trayectoria de 30 años invirtiendo exclusivamente en empresas de software e IA. La compañía ha invertido más de 55.000 millones de dólares en más de 900 empresas, desde ScaleUps en etapa inicial que navegan sus primeros puntos de inflexión hasta negocios en etapa avanzada que requieren capital y experiencia operativa para acelerar la expansión global, generando aproximadamente 64.000 millones de dólares en desembolsos, incluyendo más de 55 OPI.