Posicionamiento, diversificación y paciencia

| Por Rocío Martínez | 0 Comentarios

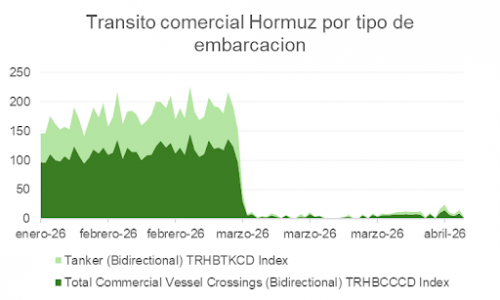

Llevamos semanas navegando lo que podría convertirse en el mayor shock económico desde el COVID. La tregua aporta algo de alivio, pero la falta de visibilidad continúa siendo el rasgo dominante del entorno. Y aquí, el punto crítico sigue siendo el Estrecho de Ormuz.

El estrecho continúa cerrado. Los mitigantes parciales —rutas alternativas desde Arabia Saudí y Emiratos, reservas estratégicas y almacenamiento flotante— son de naturaleza temporal y pueden sostener el suministro hasta finales de mes. A partir de ahí, el mercado enfrentaría un déficit de oferta de alrededor del 10%, el doble del actual.

En un mercado con una demanda tan inelástica, el ajuste en ausencia de resolución no sería gradual: el barril podría necesitar escalar hacia los 160 dólares para reequilibrar oferta y demanda.

El problema, además, no se limita al crudo. Los productos refinados —gasóleo, queroseno, gas natural— están sufriendo una escasez más severa y han registrado incrementos incluso superiores a los del propio barril.

Macro de fondo y señales de desescalada

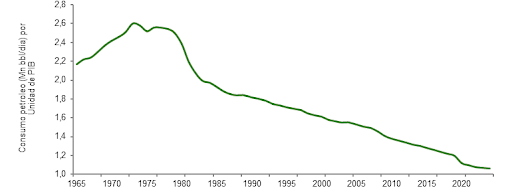

Con todo, la macro de fondo no ha variado sustancialmente a pesar de los titulares. La economía global es hoy menos dependiente del petróleo que en episodios anteriores.

La intensidad de uso del crudo por unidad de PIB ha caído un 60% desde el embargo árabe de 1973, y cerca de un 20% solo en la última década. Eso no implica inmunidad frente a subidas adicionales, pero sí eleva el umbral a partir del cual un shock energético puede desencadenar una recesión.

Además, comienzan a emerger señales —todavía incipientes— de desescalada. El parlamento iraní ha aprobado un mecanismo de peaje en Ormuz, lo que sugiere una preferencia por monetizar el paso antes que mantenerlo indefinidamente cerrado.

En Estados Unidos, las probabilidades de un giro demócrata en las legislativas han aumentado de forma notable —se estima un 56% de posibilidades de recuperar el control del Senado, frente al 40% de finales de febrero—, y el índice de aprobación de Trump ha descendido al 41,5%, próximo a los mínimos de Biden. Este contexto refuerza los incentivos para contener una escalada prolongada, aunque no garantiza un acuerdo definitivo con Irán. Trump necesita, antes de noviembre, reorientar la narrativa hacia asuntos domésticos si quiere preservar el control del Senado. De perder ambas cámaras, el escenario podría cambiar de forma significativa.

Política monetaria: el “put” sigue vigente

En el plano monetario, las expectativas de mercado han virado hacia un perfil de tipos excesivamente restrictivo: de dos recortes a ninguno en Estados Unidos este año, y de cero a casi tres subidas en la zona euro.

La Fed ha sido explícita al respecto: no contempla subir tipos como reacción automática a un shock del petróleo. El sesgo de fondo es acomodaticio en los dos escenarios razonables: si el shock se modera, la inflación puede sorprender a la baja a corto plazo; si persiste, el daño al crecimiento terminará forzando una postura más laxa. En ambos casos, el “put” monetario no desaparece —cambia el motivo, pero sigue presente—.

Estrategia de inversión: convicción en la volatilidad

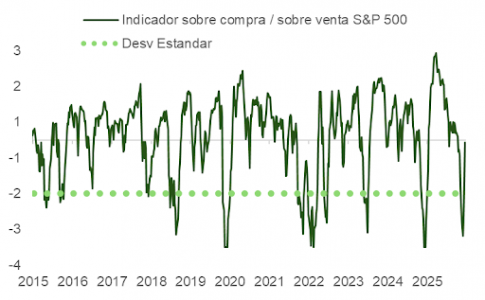

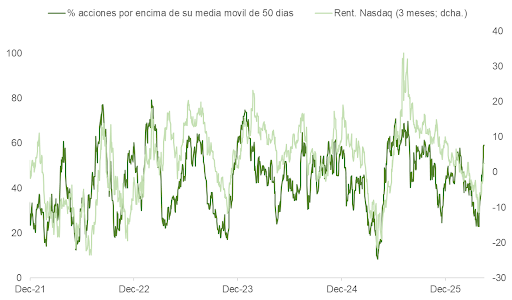

En cuanto a la estrategia de inversión, mantenemos una visión constructiva sobre la renta variable. Si la volatilidad se prolonga, la aprovecharíamos para incrementar posiciones. A corto plazo, sin embargo, los inversores pueden estar mostrando cierta complacencia respecto a la tregua: el tránsito por Ormuz sigue interrumpido y el S&P 500 ha corregido con rapidez la situación de sobreventa; el Nasdaq, tras la fuerte recuperación en software, ha entrado de hecho en sobre compra (RSI>70) y el % de acciones que cotizan por encima de su media móvil de 50 sesiones se ha situado en zonas que coinciden con consolidación en el precio del índice.

Las valoraciones del S&P 500 se han comprimido un 12% desde los niveles previos al ataque. Vigilamos dos elementos en particular. El primero de ellos es la experiencia histórica. En las últimas cuatro crisis energéticas —el embargo de 1974, la revolución iraní de 1978, la primera Guerra del Golfo y la invasión de Ucrania— se observó una caída mediana de la actividad industrial de alrededor de seis puntos de PMI en los dos trimestres siguientes. Sin embargo, la recuperación posterior a la Guerra del Golfo de 1990 fue rápida, y las encuestas manufactureras globales vienen repuntando desde enero. En Estados Unidos, el Empire de Nueva York —primera encuesta regional en publicarse, aunque volátil— ha subido con fuerza desde los niveles de marzo (de -0,2 a 11), y el informe de la Fed de Filadelfia también sorprende positivamente (de 18,1 a 26,7).

La actualización del Libro Beige publicada esta semana mantiene el tono de las entregas más recientes y no refleja un deterioro material atribuible a la guerra, en línea con los comentarios de varios CEOs de grandes bancos estadounidenses que, pese a reconocer la incertidumbre geopolítica, declaran que la actividad de negocio no ha sufrido un impacto significativo.

En la misma línea, el informe del FMI Global Economy in the shadow of war describe un escenario de recuperación frágil con elevada dispersión entre geografías, pero apenas revisa a la baja su proyección de crecimiento global para 2026 (del 3,4% al 3,1%), manteniendo sin cambios la estimación para 2027 (+3,2%). Como hemos señalado en semanas anteriores, el carácter exportador neto de energía de Estados Unidos lo sitúa en una posición más cómoda que la de economías más dependientes de las importaciones, como las europeas.

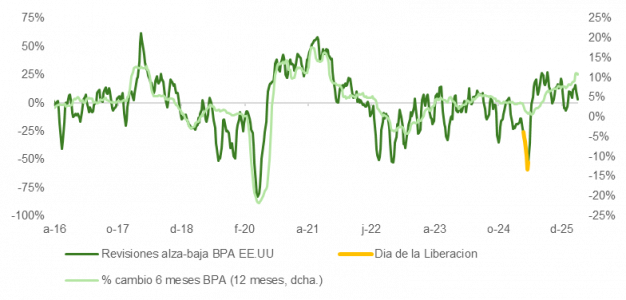

El segundo elemento son los resultados empresariales. Con la temporada de publicación del primer trimestre en marcha, es posible que algunos equipos gestores adopten un tono más conservador ante la falta de visibilidad. Por ahora, con unas cuarenta compañías habiendo presentado resultados, el 79% supera las estimaciones de consenso, lo cual es positivo. Las revisiones de BPA, sin embargo, continúan tendiendo a la baja, lo que ejercerá presión sobre unas expectativas que se han revisado al alza en torno al 4,5% desde el inicio del conflicto. Ya vivimos algo similar en abril del año pasado, cuando el Día de la Liberación desencadenó un episodio de revisiones a la baja por prudencia del que el mercado se recuperó con rapidez.

Sin realizar cambios drásticos, estamos reorientando la cartera para alinearla con un escenario en el que la resolución del conflicto podría estar más próxima de lo que el mercado descuenta.

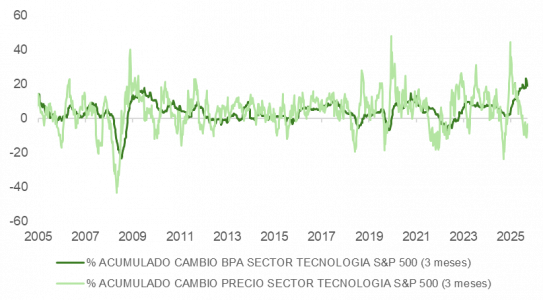

A nivel sectorial, parece oportuno aprovechar la dispersión observada en este arranque de 2026. Un ejemplo especialmente ilustrativo es la dicotomía entre la evolución del BPA y los precios en el sector tecnológico, como muestra la gráfica adjunta.

La recomendación de March Asset Management

Estamos ante un shock de oferta real que aún no se ha resuelto, y la historia ofrece una hoja de ruta razonablemente clara. El repricing de estas semanas parece haber anticipado ya buena parte del deterioro, mientras el cuadro macro de fondo —ciclo manufacturero, política monetaria y expectativas de inflación a largo plazo— se mantiene más estable de lo que los titulares sugieren. No es el momento de rotar de forma excesiva hacia sectores defensivos. Es el momento de mantener convicción en el posicionamiento, buscar diversificación a través de instrumentos con comportamiento descorrelacionado —como el oro— y aprovechar la volatilidad como punto de entrada.