Insigneo ha anunciado una nueva alianza estratégica con Alius Capital Partners para establecer una división dedicada al sector inmobiliario dentro de su plataforma. Tras un año de trabajo conjunto de due diligence, el acuerdo establece un enfoque proactivo para identificar y ofrecer oportunidades de inversión en real estate privado —incluyendo deuda, equity preferente y estrategias de capital— a la red de profesionales de inversión de Insigneo y a sus clientes.

Según explican desde la firma, en lugar de depender de un flujo reactivo de operaciones, Alius construirá y mantendrá de forma proactiva una oferta de productos, estructurando términos y mínimos preferentes, aprovechando la escala colectiva de la plataforma de Insigneo. Para una base de clientes con fuertes vínculos con América Latina, donde el real estate privado mantiene una demanda constante y significativa entre inversores de alto y ultra alto patrimonio, la alianza formaliza el acceso con estándares institucionales.

Además, este anuncio refleja el impulso más amplio en la gestión patrimonial hacia las inversiones en mercados privados. Insigneo ha estado ampliando sistemáticamente su infraestructura de alternativos, y la alianza con Alius representa una incorporación significativa a este desarrollo.

“Nuestros profesionales de inversión y sus clientes nos han estado pidiendo soluciones inmobiliarias con calidad institucional, y esta es nuestra respuesta. Alius aporta la profundidad en originación y la disciplina en due diligence necesarias para convertir esto en un recurso real e integrado para nuestra red, y ese es precisamente el tipo de capacidad que diferencia a Insigneo”, ha señalado Mirko Joldzic, responsable del Investment Solutions Group de Insigneo.

Por su parte, Alexander Feldman, cofundador y Managing Partner de Alius Capital Partners, ha señalado: “Nuestra alianza con Insigneo es exactamente para lo que creamos Alius. Al originar y evaluar oportunidades de forma proactiva, podemos ofrecer a los profesionales de inversión de Insigneo y a sus clientes acceso constante a estrategias inmobiliarias ajustadas al riesgo en las que los inversores institucionales han confiado durante años. Esperamos ampliar esta colaboración en toda la creciente red global de Insigneo”.

Alius Capital Partners fue fundada para cerrar la brecha entre el mercado inmobiliario institucional y el canal de banca privada. Los cofundadores de la firma cuentan con un historial de transacciones que supera los 2.000 millones de dólares en compañías como Starwood Capital Group, Palatine Capital Partners, CRC Companies, Aria Development Group y Boston Properties, y aplicarán los mismos estándares de análisis a las oportunidades generadas para la plataforma de Insigneo.

El patrimonio de los fondos de pensiones latinoamericanos es cada vez más elevado, pero también más internacional. Algunos datos significativos que reflejan la dimensión de esta oportunidad los encontramos, por ejemplo, en México, donde los valores extranjeros representaban aproximadamente el 15% de los activos totales de las Afores, que alcanzaron los 488.000 millones de dólares a finales de 2025.

Aún más relevantes son las cifras de Colombia, donde aproximadamente el 49% de los activos de las carteras obligatorias de pensiones estaban invertidos en el extranjero el año pasado; y las de Chile, país en el que el 51,7% de los activos de sus fondos de pensiones está invertido en el extranjero; esto implica aproximadamente 123.700 millones de dólares en el exterior y 115.600 millones en el mercado nacional.

Este crecimiento se traduce en una oportunidad de negocio para las firmas latinoamericanas, que ven claro tener buen acceso a productos UCITS o incluso lanzar vehículos domiciliados en Europa. Pero también para las firmas europeas, quienes ven una vía para acercar al inversor internacional a invertir en el mercado local latinoamericano.

“Vemos una mayor demanda de los fondos de pensiones por invertir fuera, siendo la jurisdicción luxemburguesa la que más interés despierta; y esto es una tendencia que se extiende en toda la región. Este tipo de inversor institucional considera que Luxemburgo es una plaza sólida, con una legislación estable, transparente y conectada con el resto del mundo”, destacaba recientemente Felipe Díaz Toro, Managing Partner de EDN Abogados, durante un evento de la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por su sigla en inglés).

Chile, una apuesta por modernizarse

Para los expertos, Chile es un claro ejemplo de esta tendencia. Por un lado, cabe destacar que su industria de fondos ha protagonizado una transformación muy importante que, en opinión de Díaz, está impulsando los mercados de capitales hacia una clara modernización e internacionalización. “Tenemos un nuevo gobierno, un negocio muy profesional y con una agenda muy ambiciosa. La actual reforma de pensiones permitirá aumentar el patrimonio y los activos en los que invertir, con especial foco en los mercados privados.Por otro lado, vemos que las firmas chilenas están internacionalizando sus estrategias, pensando no solo en los jugadores locales, sino también entre los jugadores europeos y globales”, explicaba Díaz.

En consecuencia, Chile ya cuenta con una relevante industria de fondos onshore, con las inversiones alternativas en el centro: 37.900 millones de dólares en fondos de inversión públicos (marzo de 2025); y 7.200 millones en activos bajo gestión en fondos de inversión privados (junio de 2024), con un 27% en capital privado, un 26% en inmobiliario y un 17% en deuda privada.

Según insistía Díaz, esta nueva etapa genera oportunidades de negocio muy interesantes entre Chile y el ecosistema luxemburgués de fondos: “Se abren oportunidades de colaboración en la presencia del capital chileno en los mercados globales; y también del capital del resto del mundo en el mercado chileno. En el primer caso –cuando los fondos de pensiones quieren invertir en actividades globales o en vehículos globales–, se hace uso cada vez más, plataformas estructuradas en Luxemburgo y vehículos UCITS. Y, en el segundo caso, hablamos de que las estructuras europeas pueden dar acceso al participar en el desarrollo del mercado chileno, de la mano de agentes locales con todo el expertise que eso supone”, defendió.

El ejemplo más claro de esta tendencia de doble dirección es el negocio de LarrainVial Asset Management. Según explicó Camila Guzmán, Portfolio Manager Latam Equities de la firma, que también participaba en el mismo evento de Alfi, el cambio que ha dado la industria chilena, pasando a gestionar localmente los assets invertidos, ha construido un sector fuerte y con altos estándares; “ahora necesitamos los vehículos para invertir fuera, y Luxemburgo los tiene”.

Actualmente, su estructura en Luxemburgo es bastante estándar dentro de gestoras latinoamericanas que buscan distribución internacional, ya que combina vehículos UCITS domiciliados en Luxemburgo con delegación de funciones y una plataforma de distribución global. “Vinimos a esta plaza porque los fondos de pensiones tienen unos estándares muy altos y aquí se ajustaban a su demanda. Tuvimos que ‘escalar’ una gran montaña para subir al principio, pero una vez lo logras, obtienes esta estructura importante que te hace competir globalmente. Fue muy interesante, porque cuando tuvimos la oportunidad de llegar hasta los inversores institucionales offshore, fue cuando salimos de Chile y tratamos de diversificar nuestra base de clientes. Fue una gran tarea. Empezamos a venir a Luxemburgo para ver a los inversores extranjeros en 2016 y, al principio, no estaban muy receptivos a hablar de Chile, pero esto es algo que ha ido cambiando. Ahora, la percepción es que estamos ante un país relevante dentro del global de los mercados emergentes”, señalaba.

Y añadía: “En estos años, hemos visto que más inversiones han ido de los fondos de mercados emergentes globales y lo han hecho con gestoras más regionales. Ahí es donde entramos también. Ahora somos uno de los players más grandes en renta variable latinoamericana del mundo, gracias a los fondos de pensiones, pero también a los estándares que se establecen”.

Argentina: potencial por desarrollar

Dentro de la región, también destaca la industria de fondos argentina. Según explicaba Valentin Galardi, presidente de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), el sector se enfrenta a importantes cambios que, siguiendo el ejemplo de Chile, le ayuden a modernizarse y abrirse al capital y la confianza internacional. “Para nosotros era inimaginable estar en Luxemburgo presentando la posibilidad de que 14 fondos sean una opción para los inversores argentinos, sobre todo teniendo en cuenta que nuestra Ley de Fondo Mutual fue creada en 1962. Sin embargo, en 2024 la industria de fondos en Argentina (fondos comunes de inversión, FCI) experimentó cambios relevantes en tres planos: crecimiento de activos, transformación de productos y ajustes regulatorios ligados al nuevo contexto macro”, compartía Galardi durante su participación en el evento de Alfi.

En su opinión, uno de los puntos que marcan hacia dónde va la industria de fondos argentina es que se han creado nuevas categorías, tanto de fondos como de inversores. “Por un lado, se ha presentado una nueva categoría de fondos, los FCI para inversores calificados, que tienen menos límites de inversión y pueden invertir en activos más complejos, mercados internacionales y estructuras menos líquidas. En segundo lugar, se crea una nueva categoría de fondos con exposición internacional vía FCI locales registradas, abriéndose una puerta de entrada internacional”, destacaba Galardi como principales cambios.

Galardi se muestra optimista y confía en los pasos que está dando la industria, en particular el regulador, hacia una mayor apertura. “Tenemos delante 22 millones de inversores, es una gran responsabilidad”.

Pixabay CC0 Public Domainolviergotting from Pixabay

En un entorno marcado por la volatilidad, la fragmentación de los inversores y una creciente presión por diversificar fuentes de financiamiento, los gestores de activos enfrentan un desafío estructural: cómo captar capital de manera más eficiente y escalar la distribución de sus estrategias a nivel internacional.

En este contexto, los vehículos de propósito especial (SPV) han evolucionado desde estructuras técnicas hacia una herramienta estratégica clave dentro del ecosistema de gestión de activos. Su adopción no solo ha crecido en los últimos años, sino que también se ha sofisticado, consolidándose como una pieza fundamental para estructurar inversiones, canalizar capital y ampliar el acceso a inversores internacionales.

El nuevo reto del gestor: capital más exigente y distribución más compleja

El modelo convencional de fondos presenta limitaciones en el entorno actual. La captación de capital exige mayor personalización, mientras que la distribución requiere estructuras que permitan acceder a múltiples jurisdicciones y perfiles de inversor.

El auge de los activos alternativos, junto con la creciente demanda por co-inversiones, ha impulsado a los gestores a buscar soluciones más flexibles para estructurar oportunidades específicas sin incurrir en los costos y tiempos asociados a vehículos tradicionales.

SPV como acelerador de captación de capital

Los SPV permiten canalizar capital de forma ágil hacia oportunidades concretas, estructurando inversiones “deal-by-deal” y facilitando la participación de inversores que buscan exposición selectiva.

En este contexto, las co-inversiones han ganado protagonismo. De forma directa, se trata de inversiones en una oportunidad específica junto al gestor, en lugar de hacerlo únicamente a través de un fondo. Estas operaciones suelen estructurarse mediante SPV, lo que permite agrupar inversores en un solo vehículo y aislar el riesgo de cada transacción.

Más allá de su crecimiento en adopción, el uso de estas estructuras refleja un cambio en la forma en la que se organiza el capital: mayor flexibilidad, mayor especialización y una creciente alineación con las necesidades de inversores institucionales.

De estrategia a producto: el rol del SPV en la distribución global

Más allá de la captación, los SPV cumplen una función crítica en la transformación de estrategias de inversión en vehículos distribuibles.

Para gestores en LATAM y estructuras US Offshore, esto es especialmente relevante. Los SPV permiten estructurar instrumentos compatibles con plataformas globales de custodia y distribución, facilitando el acceso a redes de banca privada, family offices e inversores internacionales.

De esta forma, una estrategia deja de ser únicamente una tesis de inversión para convertirse en un producto escalable, con capacidad de ser distribuido más allá del mercado local.

El carácter global de estas estructuras es evidente. El III Informe del Sector de la Securitización de Activos muestra que países como Irlanda tienen más del 30,4% de los vehículos de titulización en la eurozona y el 26,8% de los activos relacionados. Esto indica que su uso se está extendiendo en estructuras de inversión a nivel institucional.

Hoy, estas estructuras son utilizadas mayoritariamente por actores internacionales. De hecho, el 91% de los SPV en jurisdicciones como Irlanda están patrocinados por inversores globales, lo que confirma su rol como herramienta estándar en mercados internacionales.

Este fenómeno evidencia una transición clara: los SPV han dejado de ser soluciones tácticas para convertirse en un vehículo central en la organización del capital global, especialmente en el ámbito de la securitización de activos.

Flexibilidad y eficiencia: ejecutar con menor fricción

Otro factor determinante en su adopción es la capacidad de los SPV para reducir la complejidad operativa. Estos vehículos permiten estructurar inversiones específicas sin necesidad de lanzar un fondo completo, adaptarse a distintos tipos de activos y responder con rapidez a oportunidades de mercado.

Desde el punto de vista estructural, el SPV actúa como una entidad independiente que adquiere activos y emite valores respaldados por ellos, permitiendo aislar riesgos y optimizar la eficiencia del capital.

A diferencia de los fondos tradicionales, que implican compromisos a largo plazo, múltiples llamadas de capital y una gestión diversificada de portafolio, los SPV permiten estructurar inversiones específicas con mayor agilidad, menor complejidad operativa y plazos más ajustados a cada oportunidad. Esta diferencia los convierte en una herramienta especialmente eficiente para ejecutar estrategias de forma ágil y focalizada.

En un entorno donde el “time-to-market” es un factor competitivo clave, esta flexibilidad se traduce en una ventaja tangible para los gestores, permitiéndoles ejecutar más oportunidades con menor fricción operativa.

De la estructura a la ejecución: el rol de FlexFunds

Si bien los SPV representan una herramienta poderosa, su implementación requiere coordinación técnica, experiencia estructural y acceso a infraestructura internacional. Es en este punto donde plataformas especializadas como FlexFunds juegan un papel relevante.

A través de su programa de securitización, FlexFunds permite a los gestores transformar sus estrategias en vehículos de inversión listados y distribuibles internacionalmente, utilizando SPV como base de la estructura.

Para el gestor, esto se traduce en beneficios concretos:

Aceleración del lanzamiento: diseño y emisión en menos de la mitad del tiempo y coste que cualquier otra alternativa de estructuración del mercado.

Acceso a distribución internacional: facilita la distribución en múltiples plataformas de banca privada internacional.

Eficiencia operativa: reducción de la carga estructural y administrativa

Flexibilidad: securitización de activos listados o ilíquidos.

Optimización del riesgo: aislamiento de activos dentro del SPV

De esta forma, los gestores pueden acceder a una infraestructura institucional sin necesidad de desarrollarla internamente, enfocándose en lo que realmente genera valor: la gestión de la estrategia.

Una infraestructura clave para el asset management moderno

La evolución de los SPV refleja un cambio estructural en la industria de gestión de activos. Su capacidad para facilitar la captación de capital, habilitar la distribución internacional y ofrecer flexibilidad operativa los posiciona como una herramienta estratégica para gestores que buscan escalar en un entorno cada vez más competitivo.

Hoy, respaldados por su adopción en mercados globales y su papel central en la securitización, los SPV no solo representan una solución eficiente, sino una infraestructura esencial del asset management moderno.

Si desea conocer más información sobre como constituir un SPV y potenciar la distribución de su estrategia de inversión por favor contacte a nuestros expertos en contact@flexfunds.com

LinkedInJon Maier (izq), Chief ETF Strategist, y Carlos Brito (der), Head of ETFs LatAm, en J.P. Morgan Asset Management

El mundo de los ETFs vive una revolución que posiblemente esté en sus primeras etapas, a pesar del notable incremento en la operación global de este tipo de instrumentos. Jon Maier, Chief ETF Strategist, y Carlos Brito, Head of ETFs LatAm, en J.P. Morgan Asset Management, platicaron con Funds Society sobre la evolución del mercado, su presente y su futuro.

Crecimiento exponencial

Desde que nacieron estos instrumentos han registrado un crecimiento exponencial, pero de manera especial son los años del presente siglo en los que se ha multiplicado la gestión de activos en ETFs en Estados Unidos, el mercado más importante del mundo, y en el resto de los mercados.

El primer ETF de la historia se lanzó en el año 1993, instrumento indexado al S&P500, de acuerdo con J.P. Morgan, y desde entonces se registra un crecimiento excepcional.

«Si consideramos desde 1993 a la fecha, observamos que no hay desde el año 2000 un periodo de cinco años en donde los ETFs no hayan doblado sus activos gestionados; los 13,6 billones de dólares en activos en el mercado estadounidense de los ETFs superan por mucho a una economía tan importante como la de México, que el año pasado reportó un PIB de alrededor de 1,85 billones de dólares», dice Jon Maier.

«Además, si consideramos que a nivel global los activos gestionados suman poco más de 20 billones de dólares, entonces podríamos decir que si el mercado de ETFs fuera una economía sería la segunda más importante del mundo, solo superada por la de Estados Unidos que vale alrededor de 25 billones de dólares y por arriba de la economía china que está en cerca de 18 billones», explica Carlos Brito.

«Esto habla de la adopción que han registrado los ETFs en el mundo, con un crecimiento exponencial. Pero también consideramos que esto es apenas el comienzo porque una de las grandes tendencias se centra en toda la parte de activities o ETFs activos, que son ETFs que ya no están indexados, ya no replican un índice sino más bien hay un portafolio manager», dice Carlos Brito.

«Hacemos un análisis fundamental sobre cuáles creemos que son las compañías que tienen más valor y a esas compañías se les da sobreasignación en el portafolio, y las que no estamos seguros tendrán una subponderación o ni siquiera van a entrar en el portafolio», dice Jon Maier.

Estamos frente a la evolución del mercado en otra fase que seguramente podría detonar más todavía la operación e impulsar otras regiones aparte de Estados Unidos y de Europa, este último considerado el segundo mercado más importante.

ETFs activos, el gran cambio estructural

El impulso del mercado de ETFs en los años recientes no solo es producto de la necesidad de diversificación y búsqueda de rentabilidad en las inversiones, hubo factores adicionales, y quizás más importantes, que lo explican.

«En el año 2019 hubo un cambio estructural en el mercado de ETFs, sucedió que la SEC en Estados Unidos flexibilizó mucho las reglas para lanzar ETFs activos (ETF rule 2019); por ejemplo en el uso de derivados, hizo posible también que ciertos participantes, como los brokers, que como proveedores de liquidez pueden crear acciones nuevas de ETF», explicó Maier.

«Entonces esos brokers en lugar de entregar una canasta específica de acciones pueden entregar una canasta que a la mejor puede incluir algunas acciones con algo de efectivo, y si el portafolio manager está de acuerdo acepta esa canasta. Eso le dió mucha flexibilidad y detonó el mercado de ETFs activos», dijo Carlos Brito.

El futuro es el presente

Transparencia, liquidez y eficiencia en costos, son solo algunas de las características que han impulsado al ETF a ser hoy quizás el vehículo de inversión más atractivo en los portafolios globales. Y posiblemente sea lo que mantenga el interés por mucho tiempo.

Para los estrategas de J.P. Morgan, el crecimiento exponencial del mercado de ETFs está en sus etapas iniciales, no obstante todo el camino andado y las cifras que hablan de flujos crecientes.

«La gran mayoría de los ETFs activos, por ejemplo, son 100% transparentes. sabemos exactamente en qué está invertido el ETF en tiempo real, en los fondos mutuos no pasa eso. Para nosotros el ETF es hoy una mucho mejor tecnología que el fondo mutuo»

Los flujos al mercado están creciendo de forma exponencial en el mercado de ETFs y en el segmento de instrumentos activos esto crece cada día más, hoy de cada dólar que ingresa al mercado 42 centavos se van a ETFs activos, ya casi la mitad del dinero nuevo en Estados Unidos se va a este tipo de opciones.

Asimismo, los estrategas de J.P. Morgan consideran que la adopción de ETFs activos en renta fija todavía falta por explotar.

«Creemos que muchos de los benchmarks están construidos de manera tal que lo que pasa ahora es que las compañías más grandes tienen los porcentajes más grandes del portafolio, pero es muy probable que ante los altos niveles de deuda hay mucha oportunidad para hacer selección de cuáles compañías queremos y cuáles no en el portafolio, eso todavía falta», explica Carlos Brito.

«Y luego, creemos que hay otra fuerza muy poderosa que es esta transición hacia los cambios con el asesor financiero; antes estos asesores se manejaban de forma opaca, hoy en Estados Unidos hay una transición hacia un modelo de mucha mayor transparencia, que beneficiará al mercado porque ahí entre el incentivo para que el banquero o asesor tenga los modelos de inversión más eficientes».

Así, si bien es cierto que el mercado de ETFs registra ya un crecimiento explosivo, apenas vemos las primeras fases, concluyen los estrategas de ETFs de J.P. Morgan.

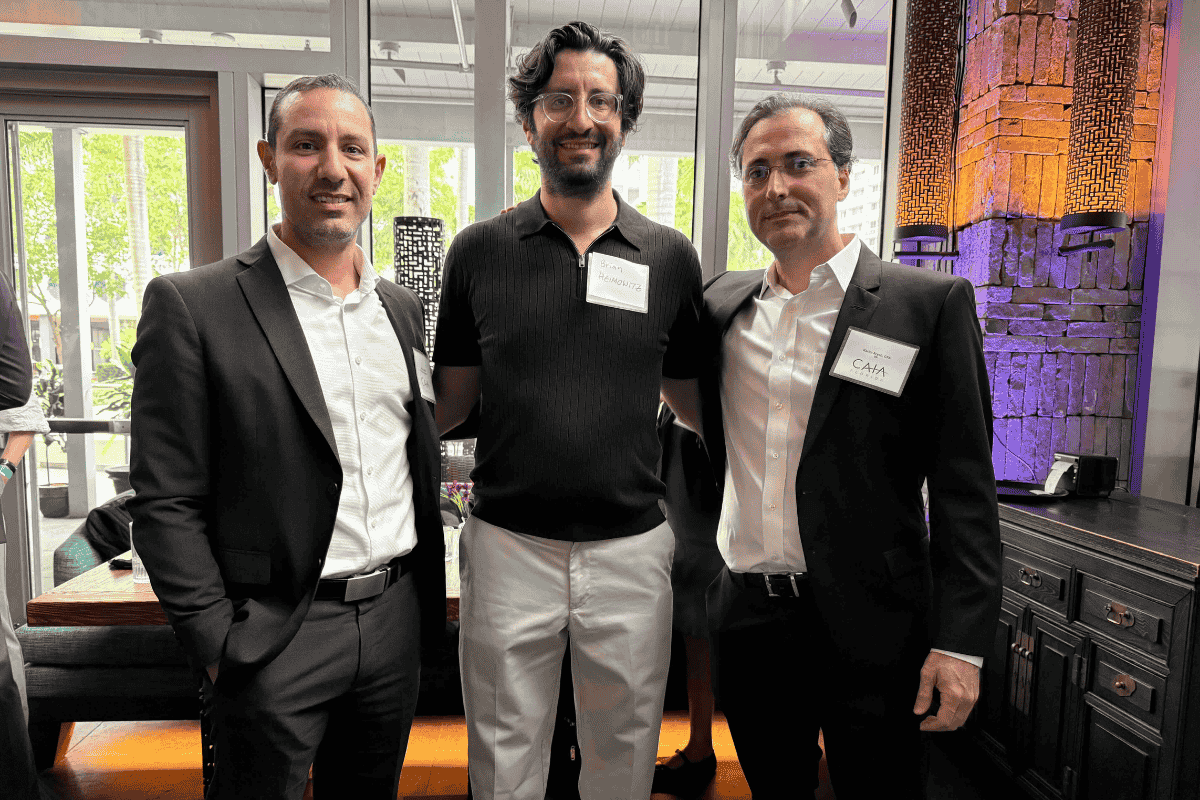

El pasado día 15 de abril CAIA celebró su evento anual de networking en Hutong, Miami. Karim Aryeh, Miguel Zablah y Brian Heimowitz, miembros de la Junta Directiva de CAIA Florida, organizaron la jornada de networking Primavera 2026, un evento que volvió a reunir en la ciudad estadounidense a cerca de cien profesionales del sector de las inversiones alternativas.

Patrocinado por KKR y con Funds Society como media partner, los participantes de la industria compartieron una tarde en Hutong, el lugar especializado en comida china norteña, donde se conocieron y generaron redes.

Equipo de KKR: Jaime Estevez, Jordie Olivella, Jose Nieto y Lucia Paris

Karim Aryeh, ejecutivo del capítulo Florida de CAIA y director de Deutsche Bank, fue el encargado de dar a los asistentes la bienvenida. En un breve discurso, recordó que la Asociación de Analistas Colegiados de Inversiones Alternativas tiene 13.000 miembros en distintas partes del mundo, de los cuales más de 400 son del estado de Florida.

Aryeh hizo hincapié en la principal misión de CAIA: promover la educación y la transparencia del sector, y crear una comunidad de profesionales de la industria de inversiones alternativas.

Luego, Jordie Olivella, Managing Director de KKR responsable de Americas ex-US Wealth, hizo una breve introducción sobre KKR destacando la reciente inauguración de sus nuevas oficinas en Brickell Avenue.

En ese ámbito, entre aperitivos y buena compañía, los profesionales de la industria hicieron nuevas conexiones dentro de la comunidad de inversión del sur de la Florida.

CAIA Florida, fundada en 2016, tiene como misión hacer crecer, fortalecer y promover la educación en inversiones alternativas y la creación de redes entre las comunidades de inversión locales en todo el estado.

La Securities and Exchange Commission (SEC) y la Commodity Futures Trading Commission (CFTC) han propuesto conjuntamente modificaciones destinadas a reducir las cargas de reporte de los fondos privados, al tiempo que permiten seguir recopilando la información necesaria y adecuada. Los organismos han propuesto modificar el Formulario PF, el formulario confidencial de reporte para determinados asesores de inversión registrados en la SEC que gestionan fondos privados, incluidos aquellos que también están registrados en la CFTC como operadores de commodity pools o asesores de trading de materias primas.

Según explican, el Formulario PF recopila información diseñada para facilitar la supervisión del riesgo sistémico en los mercados financieros por parte del Financial Stability Oversight Council (FSOC). Además, la SEC y la CFTC utilizan la información recogida en el Formulario PF en sus labores de protección al inversor.

“Un pilar clave de mi agenda es restablecer el equilibrio en las obligaciones de divulgación y reducir los costes de cumplimiento siempre que sea posible. Las modificaciones anteriores al Formulario PF han dado lugar a requisitos de divulgación excesivamente gravosos para los asesores, distrayéndolos de sus funciones principales de inversión, a menudo sin un beneficio proporcional para el uso que hacen los reguladores de los datos recopilados. Estos cambios propuestos ayudarían a racionalizar el alcance de los requisitos del Formulario PF para apoyar su finalidad y devolver nuestro régimen general de divulgación a una mayor coherencia”, ha afirmado Paul S. Atkins, presidente de la SEC.

Por su parte, Michael S. Selig, presidente de la CFTC, ha añadido: “Al elevar el umbral de presentación y simplificar el Formulario PF, estamos dando pasos para reducir las cargas asociadas a su cumplimentación. Espero revisar los comentarios del público para asegurarnos de que implementamos correctamente estos cambios y eliminamos costes y cargas innecesarias para quienes deben presentar el formulario”.

Los responsables explican que las modificaciones propuestas eliminarían los requisitos de presentación para los asesores más pequeños, que representan casi la mitad de los actualmente obligados a presentar el Formulario PF, al elevar el umbral de presentación desde 150 millones de dólares en activos de fondos privados bajo gestión hasta 1.000 millones de dólares. La propuesta también aumentaría el umbral de reporte de exposición para los asesores de hedge funds considerados “grandes”, pasando de 1.500 millones a 10.000 millones de dólares en activos bajo gestión en hedge funds.

El Formulario PF seguiría recopilando información sobre más del 90% de los activos brutos de fondos privados y exigiría información detallada de exposición para los fondos gestionados por grandes gestores de hedge funds. Además, las modificaciones propuestas permitirían identificar los fondos activos en el mercado de crédito privado. Además de estos cambios en los umbrales, la propuesta eliminaría o simplificaría muchos de los requisitos del Formulario PF, reduciendo significativamente las cargas para los asesores obligados a presentarlo.

La propuesta solicita comentarios sobre todas las modificaciones planteadas. El texto de la propuesta se publicará en el Federal Register, y el periodo de comentarios públicos permanecerá abierto hasta 60 días después de su publicación.

Arquitectas de riqueza generacional y transmisión de valores. Cuatro líderes femeninas del sector financiero español nos revelan cómo la mujer ha avanzado del rol de custodia y preservación de patrimonio a la creación activa de riqueza y sus desafíos.

El panorama femenino en finanzas es positivo: cada vez más mujeres lideran empresas familiares en un contexto de mayor longevidad y gestión patrimonial. La presencia femenina en empresas familiares españolas ha ido creciendo. Hoy representan aproximadamente el 32 % de los consejos de administración y el 24% de los puestos directivos, cifras que reflejan un crecimiento sostenido fruto de programas de igualdad y políticas internas de las familias empresarias, según el Observatorio del Instituto de la Empresa Familiar.

La educación temprana, la participación en consejos familiares y la profesionalización impulsan un cambio estructural que posiciona a la mujer como decisora clave en la gestión y transferencia de riqueza familiar en las próximas décadas.

Fórmulas y estilos de decisión

El liderazgo femenino ha evolucionado de la gestión patrimonial a la arquitectura del legado familiar. Las mujeres suelen ser más cautas y analíticas en sus inversiones, y combinan rentabilidad, propósito y cohesión familiar, integrando también el componente emocional y relacional en la construcción de cultura familiar.

Ana Figaredo, directora general de Lombard Odier en España

Ana Figaredo,directora general de Lombard Odier en España, subraya el papel creciente de la mujer en la generación de riqueza familiar. “Estamos viviendo un cambio estructural en cómo se crea, gestiona y transmite el patrimonio. La mayor esperanza de vida, el liderazgo femenino y la gran transferencia masiva de riqueza que se avecina están redefiniendo quién toma las decisiones patrimoniales en muchas familias. Cada vez más mujeres participan activamente, con una visión del patrimonio que va más allá de los activos: lo entienden como un proyecto de largo plazo que integra capital, valores y responsabilidad intergeneracional”.

En Lombard Odier, el banco ginebrino más antiguo, próximo a su 230º aniversario, se habla de “repensarlo todo”: cuestionar cómo hacemos las cosas para mejorarlas. En un mundo que cambia rápidamente, también debemos replantear cómo invertimos y entendemos el patrimonio.

A su juicio, “ese mismo enfoque se refleja en muchas familias empresarias que están replanteando qué significa realmente el legado. Cada vez más, el patrimonio se entiende como un proyecto intergeneracional que requiere planificación estratégica, educación financiera y una visión clara de largo plazo. Cuando ese enfoque se integra en la gestión patrimonial, el legado que se transmite a la siguiente generación es mucho más sólido”.

Ana Hernández, Cofundadora de Abbaco Markets

Por su parte, Ana Hernández, cofundadora de Abbaco Markets y profesora del programa especializado en Private Wealth Management del IEB, reseña que el rol histórico de la mujer en las grandes fortunas era de “guardiana silenciosa”. Hoy esa narrativa ha cambiado: “las mujeres no solo reciben el testigo, sino que rediseñan el camino. La mujer actual es una arquitecta de riqueza, que ve el capital como herramienta para manifestar valores y garantizar la cohesión y el futuro familiar”.

A su juicio, la transición de «gestora pasiva» a estratega patrimonial requiere liderar la planificación sucesoria mediante Protocolos Familiares que protejan patrimonio y armonía emocional, así como emplear estructuras jurídicas y fiscales para blindar activos. El liderazgo femenino también se refleja en transmitir conocimiento: educar a hijas e hijos en la responsabilidad y el valor del capital es la expresión más alta de visión y legado.

Por último, explica que “para la arquitecta de riqueza, el dinero no es solo una cifra, sino un mensaje: inversión con propósito”. Las mujeres están impulsando la inversión de impacto y criterios ESG, con un crecimiento anual de activos del 8,1 % frente al 2,7 % masculino. Además, el 71 % de las inversoras jóvenes prioriza valores sociales en sus carteras. Esta arquitectura de riqueza requiere profesionalización y asesoramiento especializado, y cuando la familia invierte unida en proyectos éticos, la cohesión y el legado familiar se fortalecen, cifras reveladoras de McKinsey & Co (2026), en “El Gran Traspaso de Riqueza” y del World Economic Forum (2025) “Crecimiento de activos por género”.

Marian Rodríguez-Albariño, Senior Wealth Manager en Indosuez Wealth Management España

Marian Rodríguez-Albariño, Senior Wealth Manager en Indosuez Wealth Management España, destaca que “se está produciendo un cambio en la propiedad del capital. El patrimonio controlado por mujeres crece rápidamente en economías avanzadas”. A su juicio, la mayor participación femenina en el mercado laboral, el emprendimiento y la transmisión hereditaria están consolidando el perfil de decisora patrimonial en banca privada y family offices.

Con sus más de 30 años de experiencia en el sector bancario, Rodríguez-Albariño resalta que “la educación financiera, la experiencia profesional y el contexto cultural pesan tanto o más que el género, aportando una visión más multidimensional que enriquece la colaboración en consejos de administración. Hoy, las mujeres cuentan con referentes sólidos y han superado la necesidad de políticas de favorecimiento”.

Entre sus referentes destaca a Blanca Hernández, líder de Magallanes Value Investors y miembro de consejos como Ebro Foods y PharmaMar, además de presidenta de la Fundación Ebro Foods y de tuTECHÔ Hogar, iniciativa pionera contra el sinhogarismo, absolutamente pionera y de impacto. También a Concha Yoldi, economista y tercera generación de una familia industrial química, quien lidera el Grupo Persan. Bajo su dirección, la compañía, referente europeo con presencia en España, Polonia, Francia, Suiza y EE.UU., da empleo a más de 3.000 personas.

Su gestión combina visión estratégica y compromiso social, reforzado a través de la Fundación Persan. Lejos de estereotipos, su liderazgo no responde a etiquetas: ha sabido evolucionar con el tiempo, manteniendo la ambición empresarial y una mirada equilibrada entre riesgo y sostenibilidad. Junto a su marido impulsó la transformación de la empresa en un proyecto sólido y competitivo. Tras su fallecimiento, asumió plenamente el liderazgo, consolidando el crecimiento e incorporando a la siguiente generación familiar.

Catalina Parra Baño

Catalina Parra Baño, experta en inversión de impacto, filantropía y desarrollo social, resalta que cada vez más mujeres lideran la conversación sobre patrimonio familiar, “no solo desde la rentabilidad sino desde la visión estratégica del legado. En un contexto de transferencia masiva de riqueza, la voz femenina se vuelve central en cómo se gestiona, preserva y transmite el patrimonio”.

Como profesora en el IEB, Universidad Pontificia Comillas e IE Business School impartiendo programas sobre Private Wealth Management, ética empresarial, responsabilidad social corporativa y emprendimiento social, enfatiza que “el liderazgo femenino integra estrategia financiera, valores y propósito, combinando resultados con visión de largo plazo. Hoy, las mujeres no solo salvaguardan los legados, sino que los redefinen, priorizando sostenibilidad, inversión con impacto, filantropía estratégica y cohesión familiar”.

La gestión patrimonial en femenino demuestra que preservar riqueza es solo el primer paso: el verdadero legado está en formar generaciones conscientes, estratégicas y capaces de dejar su propia huella. No se trata solo de proteger los activos y hacerlos rentables, sino de transmitir visión, valores y liderazgo. Queda claro que el futuro de la riqueza familiar tiene nombre: femenino, estratégico y generacional.

Tribuna de Cristina Murgas Aguilar, Managing Partner de Bonsái Consultores.

Un informe de la Oficina de Inversiones de UBS Global Wealth Management (GWM CIO) revela que las startups fundadas exclusivamente por mujeres han captado apenas el 2% del capital riesgo mundial y menos del 6% del número de operaciones en la última década, a pesar de que en 2025 se alcanzó un récord histórico de financiación para fundadoras en Estados Unidos, con 74.000 millones de dólares captados según datos de PitchBook. El estudio, elaborado por Antoinette Zuidweg, estratega de inversiones alternativas, y Marianna Mamou, responsable de Advice Beyond Investing en UBS GWM CIO, analiza los retos estructurales que frenan el acceso de las mujeres al capital y propone vías para reducir la brecha.

El récord estadounidense, sin embargo, exige matices. El 40% de esa financiación se concentró en tan solo dos compañías de inteligencia artificial, entre ellas Anthropic, en un año en que la IA acaparó el 65% de todas las operaciones de capital riesgo en EE. UU. El dato agrega volumen, pero no refleja un cambio estructural en el acceso de las mujeres a la financiación. La divergencia geográfica refuerza esa lectura: mientras EE. UU. celebraba sus cifras récord, Europa registraba una caída del 16% en el volumen de operaciones para empresas fundadas por mujeres, en un entorno en el que las fundadas exclusivamente por hombres sí vieron crecer su financiación.

Las barreras empiezan en el origen

Las mayores dificultades se concentran en las fases iniciales, cuando los datos objetivos escasean y la decisión inversora depende en mayor medida de la intuición y las primeras impresiones. «La toma de decisiones depende en gran medida de la intuición y de las primeras impresiones, lo que crea un margen significativo para que los sesgos influyan en los resultados», recoge el informe. A ello se suma que las mujeres emprendedoras acceden con mayor dificultad a las redes informales del ecosistema inversor, reciben con más frecuencia preguntas centradas en el riesgo y tienden a moderar sus peticiones de financiación, lo que reduce sus posibilidades de captar capital.

Con todo, el informe apunta un dato que contradice los prejuicios sobre la gestión femenina: las startups lideradas por mujeres mantienen tasas de consumo de caja inferiores a la media del mercado y, una vez que acceden a una primera ronda, registran menos quiebras y mayores tasas de avance hacia rondas posteriores.

Redes, fondos y alternativas

Para reducir la brecha, el informe identifica tres palancas. La primera es el acceso a redes: la investigación académica confirma que el capital riesgo se mueve en gran medida por contactos, y las mujeres siguen estando excluidas de los círculos más influyentes. La segunda es la elección del fondo: según datos del Banco Europeo de Inversiones citados en el informe, las firmas de capital riesgo con al menos una socia tienen hasta tres veces más probabilidades de invertir en startups fundadas por mujeres. El problema es que menos del 20% de los puestos de decisión en estos fondos están ocupados por mujeres, aunque los fondos más pequeños, con menos de 50 millones de dólares bajo gestión, presentan una representación femenina superior al 50% en sus órganos decisores. La tercera vía son las fuentes alternativas: el crowdfunding de capital puede servir como paso previo para validar el modelo de negocio y mejorar las condiciones de acceso a una ronda de capital riesgo posterior.

A pesar de los avances puntuales, el informe concluye que la brecha de financiación persiste y que cerrarla requiere cambios tanto del lado de las fundadoras como del lado inversor, incluidos aquellos dispuestos a incorporar una perspectiva de género en sus decisiones de asignación de capital.

Foto cedidaNiall O’Sullivan, Global Chief Investment Officer en Mercer

Mercer, negocio de Marsh y especialista en ayudar a sus clientes a alcanzar sus objetivos de inversión, dar forma al futuro del trabajo y mejorar los resultados en salud y jubilación de sus empleados, ha anunciado el nombramiento de Niall O’Sullivan como Global Chief Investment Officer, con efecto a partir del 1 de mayo de 2026.

O’Sullivan sucede a Hooman Kaveh, quien asumirá el nuevo cargo Executive Chair for Mercer’s Investment Platform. Tanto O’Sullivan como Kaveh reportarán a Michael Dempsey, Mercer’s President for Investments and Retirement, y ambos mantendrán su sede en Dublín.

Como Global Chief Investment Office, responsable global de inversiones (Global CIO), O’Sullivan liderará el conjunto integral de capacidades de inversión de Mercer, desde el análisis hasta el diseño e implementación de soluciones de inversión para activos tradicionales y alternativos. A partir de ahora, todos los equipos especializados por clase de activo reportarán directamente a O’Sullivan.

“Niall cuenta con un profundo conocimiento de nuestro negocio de inversiones, una clara orientación a la obtención de resultados para nuestros clientes y una gran capacidad para impulsar equipos de alto rendimiento, lo que nos posiciona de forma muy sólida de cara al futuro”, señaló Dempsey. “Trabajando conjuntamente, Niall y Hooman contribuirán a acelerar la integración de nuestras crecientes capacidades de inversión, ampliar nuestras propuestas diferenciales y ofrecer resultados consistentes y de impacto a nuestros clientes”.

O’Sullivan centrará su labor en garantizar una sólida gobernanza, una adecuada gestión del riesgo y un rendimiento consistente y replicable para los clientes, al tiempo que facilitará que los profesionales de inversión de Mercer operen de manera eficiente con toda la gama de herramientas, asesoramiento e implementación. Asimismo, desempeñará un papel activo en la integración de las capacidades y el conocimiento adquiridos en recientes adquisiciones.

“Es un honor liderar la organización global de inversiones de Mercer en un momento clave para los inversores institucionales”, afirmó O’Sullivan. “Mercer está en una posición privilegiada para acompañar a sus clientes en la interpretación de la volatilidad de los mercados y apoyar en la consecución de sus objetivos a largo plazo. Estoy deseando colaborar con nuestros equipos globales y regionales para innovar en las propuestas de inversión para que aporten valor a los inversores y permitan un crecimiento escalable”.

En su nuevo rol, Kaveh liderará diversas iniciativas estratégicas clave, entre las que se incluyen el impulso de operaciones de fusiones y adquisiciones, la integración de la inteligencia artificial en los procesos de inversión de Mercer y el desarrollo de programas de formación a medida para ayudar a los profesionales a optimizar el uso de las crecientes capacidades de inversión de la compañía. Asimismo, continuará presidiendo el comité Investment Governance Committee.

Dempsey añadió: “Agradecemos profundamente el asesoramiento y liderazgo de Hooman durante los últimos veinte años y nos complace que nuestros equipos de inversión sigan beneficiándose de su experiencia en esta nueva etapa de crecimiento de nuestro negocio”.

Foto cedidaJuan Flames, CEO de BME y director de BME Exchanges.

Juan Flames, CEO de BME y director de BME Exchanges desde noviembre de 2024, hace balance del primer año de BME Easy Access, una nueva modalidad de salida a bolsa que, entre otras funciones, permite ser una herramienta de apoyo a las desinversiones del private equity. Aporta flexibilidad, por lo que esta fórmula «al separar el proceso de la colocación en el mercado del de la admisión a bolsa, se puede minimizar de forma significativa el impacto negativo de los factores externos que pueden condicionar estas operaciones», apunta Flames. Asimismo, destaca la compatibilidad de los mercados secundarios de activos privados con la bolsa a la hora de contribuir a dar liquidez al private equity y al venture capital.

En mayo se cumple un año de la presentación de BME Easy Access para dar liquidez a las compañías. ¿Cómo valora los primeros meses de funcionamiento de este segmento de mercado?

Efectivamente, en mayo del año pasado anunciamos de la mano de la CNMV el lanzamiento de BME Easy Access, una nueva modalidad de salida a cotización en bolsa que permite más flexibilidad a las empresas, ya que otorga un plazo de 18 meses entre que se admite la negociación en bolsa y se lleva a cabo la colocación en el mercado. Esto permite a las compañías elegir el mejor momento para empezar a cotizar y protegerse de circunstancias macroeconómicas adversas o cualquier otro factor externo que pueda afectar a la operación. En el contexto actual, una modalidad de salida a bolsa como esta es más necesaria que nunca. Estamos satisfechos con los primeros pasos de BME Easy Access, porque ahora todas las empresas que estudian salir a cotizar cuentan con esta nueva modalidad, que ha sido muy bien recibida por todos los actores relevantes del sector. No se trata de eliminar el modelo tradicional de salida a bolsa, sino de ofrecer una alternativa más flexible y que hace más competitivo el proceso de incorporación a los mercados de capitales. Es, además, un sistema único en el mundo que sitúa a España en la vanguardia de los mercados financieros a nivel mundial.

¿A qué responde el menor número de salidas a bolsa, en general, en los últimos años?

En los últimos años, España ha sido de forma recurrente uno de los países más activos en la incorporación a los mercados de capitales de nuevas compañías: en 2024 hubo 26 estrenos bursátiles -tres en el mercado principal y 23 en los mercados de crecimiento (BME Growth y BME Scaleup)- y el año pasado, 17 -tres en el mercado principal y 14 en los mercados de crecimiento-. En lo que va de 2026 hemos recibido a cuatro nuevas empresas en los mercados de crecimiento de BME y a una en la bolsa. Dicho esto, por supuesto, aspiramos a que haya más compañías de todos los tamaños y sectores que se incorporen a los mercados de capitales, porque entendemos que aportan una serie de ventajas únicas como la visibilidad, la reputación, el acceso a inversores nacionales e internacionales, la diversificación de las fuentes de financiación para depender menos de la financiación bancaria, contar con una valoración objetiva de la empresa y la capacidad de atraer y retener talento, entre otras cuestiones. Pensamos que la modalidad de BME Easy Access puede ser decisiva para esquivar uno de los obstáculos a estas operaciones en los últimos años: el impacto de factores externos como la inestabilidad geopolítica.

¿Por qué salen a cotizar pocas start ups españolas?

En España hay startups y compañías tecnológicas con un negocio excelente y con una posición puntera en el mundo. La bolsa debe ser una alternativa de financiación para ellas. Por eso, son muchas las iniciativas que hemos llevado a cabo en BME estos últimos años. Para empezar, las compañías que estén pensando en salir a bolsa, pero no estén aún listas para dar el paso, cuentan con el Entorno Pre Mercado como paso previo a su llegada a los mercados de capitales. Además, los mercados de crecimiento de BME (BME Growth y BME Scaleup) están adaptados a las necesidades de empresas como las startups. El peso de las compañías digitales en los mercados de crecimiento es muy significativo, mayor que en la bolsa. Por otro lado, BME es colaborador estratégico de EsTech, la plataforma impulsada por Adigital que reúne a las principales scaleups tecnológicas españolas. Juntos trabajamos para impulsar el acceso a bolsa de estas compañías, porque pensamos que los mercados de capitales pueden ser el catalizador decisivo para contribuir a desarrollar y hacer crecer un tejido empresarial competitivo de base tecnológica en Europa.

¿Qué beneficios puede aportar BME Easy Access a la industria del private equity, en el sentido de ser una ventana de liquidez en las desinversiones?

Es clave. Las inversiones de los fondos de private equity en las compañías tienen un límite temporal de una serie de años. La bolsa siempre ha sido la salida natural para sus desinversiones, en especial en un contexto como el actual, después de muchos años de tipos de interés cero o en mínimos históricos. La gran ventaja de BME Easy Access para todas las compañías, también para aquellas que están controladas por private equity en busca de una desinversión, es la flexibilidad. Al separar el proceso de la colocación en el mercado del de la admisión a Bolsa, se puede minimizar de forma significativa el impacto negativo de los factores externos que pueden condicionar estas operaciones.

¿Qué necesidades os transmiten los fondos de private equity a la hora de sacar a bolsa una de sus participadas?

Varias de las mayores OPVs que hemos acogido en España en los últimos años proceden de desinversiones de estos fondos. El sector del private equity ha recibido muy bien la existencia de BME Easy Access, por la flexibilidad que les aporta. Más allá de la narrativa que sitúa a la bolsa y al private equity como rivales, lo cierto es que somos compatibles. Cuanto más dinámico y activo sea el mercado bursátil, mejor para los fondos de private equity que estén en busca de desinversiones, mejor para los inversores institucionales y minoristas que buscan negocios atractivos cotizados y mejor para la economía en su conjunto.

En cierta manera, competís con los fondos de private equity de fondos secundarios. ¿Notáis esta competencia? ¿Qué os distingue de los mercados secundarios de capital privado de cara al inversor?

En primer lugar, la competencia siempre es bienvenida. Todos somos compatibles. Pensamos que nuestros mercados, ya sea el mercado principal o los mercados de crecimiento de BME, aportan a las empresas y a los inversores unas ventajas únicas. En este sentido, recientemente presentamos nuestra oferta de los Planes Personales de Inversión (PPI) para atraer parte del ahorro de los hogares hacia los mercados de capitales. Nuestra propuesta de PPI sería una cuenta paraguas inspirada en la cuenta de ahorro de Suecia, con una amplia gama de productos de inversión, flexibilidad y un tratamiento fiscal simplificado.