Perspectivas soberanas a mitad de año: desaceleración del crecimiento y repunte de la inflación

| Por Irene Rodriguez | 0 Comentarios

Según el último análisis de Scope Ratings, el conflicto en Oriente Medio lastrará el crecimiento global, aunque el impacto será desigual: las economías de la eurozona y los países asiáticos serán los más afectados en caso de que el conflicto se prolongue, si bien, todas las regiones afrontarán una inflación más elevada este año.

La firma señala que, mientras continúan las negociaciones para poner fin al conflicto entre Estados Unidos e Irán, el Estrecho de Ormuz permanece prácticamente cerrado, lo que está impulsando al alza los precios de las materias primas y frenando la actividad global. Si en las próximas semanas se alcanza un acuerdo firme, es probable que el impacto de la crisis energética se contenga.

Sin embargo, han revisado a la baja sus proyecciones de crecimiento para 2026 y 2027 para reflejar al menos tres meses de interrupciones en los flujos energéticos, las expectativas de una recuperación gradual, una inflación más elevada y una respuesta de política limitada por parte de los gobiernos.

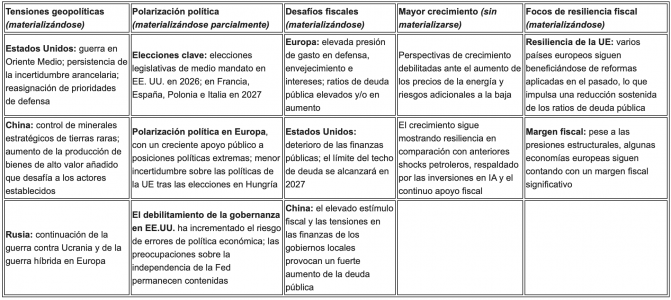

Perspectiva soberana negativa para 2026: evolución, en líneas generales, conforme a lo esperado

Fuente: Scope Ratings

Prevén que el precio del petróleo se situará de media alrededor de 100 dólares por barril en 2026 y que, a partir de entonces, baje solo de forma gradual, manteniéndose en 2027 por encima de los niveles previos al conflicto.

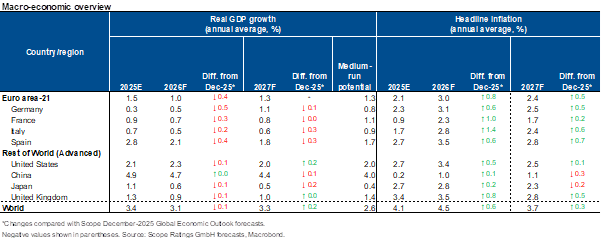

Previsiones de crecimiento e inflación de Scope Ratings, %

Fuente: Scope Ratings

El PIB global crecerá un 3,1% en 2026, apenas 0,1 puntos porcentuales por debajo de las proyecciones de diciembre de 2025de Scope Ratings, antes de recuperarse ligeramente hasta el 3,3% en 2027. No obstante, el impacto será desigual entre países: la eurozona y las economías asiáticas asumirán la mayor parte del ajuste, mientras que el crecimiento de Estados Unidos se mantendrá en torno al 2% en 2026-2027, apoyado por la inversión vinculada a la inteligencia artificial y un importante estímulo fiscal.

Entre las principales economías de la eurozona, revisaron notablemente a la baja la previsión de crecimiento de Alemania para 2026, hasta el 0,5% desde el 1,0%, y esperan que la economía repunte hasta el 1,1% en 2027. Esto pone de relieve la avulnerabilidad del país a la crisis energética, agravada por retos estructurales ligados al comercio y la industria manufacturera.

También revisaron las previsiones de inflación, especialmente para 2026, sobre todo en las economías más dependientes de los combustibles fósiles o donde los precios de la electricidad son más sensibles a los del gas. El aumento de los precios de la energía no es el único factor. Scope Ratings asume que solo un número limitado de gobiernos intervendrá con medidas de control de precios, mientras que el apoyo fiscal más amplio será mucho más moderado que los paquetes desplegados tras el inicio de la guerra en Ucrania.

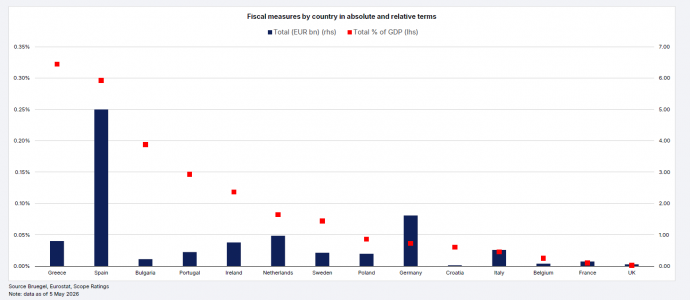

Los gobiernos ofrecen un apoyo limitado para la crisis energética

Hasta ahora, solo se ha destinado una pequeña parte de lo que se reservó durante la anterior crisis energética. En total, 11.000 millones de euros frente a 650.000 millones (entre septiembre de 2021 y junio de 2023)

Medidas fiscales por país en términos absolutos y relativos

Fuente: Scope Ratings

De media, las previsiones de inflación son ahora entre 0,6 y 0,8 puntos porcentuales más altas este año. Entre las principales economías del área del euro, España y Alemania serán las más afectadas por las presiones inflacionistas, con una inflación prevista del 3,5%, y el 3,1%, respectivamente, en 2026, antes de moderarse hasta el 2,4% y el 2,8% en 2027. Francia, en cambio, probablemente experimente una inflación más contenida, del 2,3% en 2026 y del 1,7% en 2027, reflejando en parte el elevado peso de la electricidad de origen nuclear.

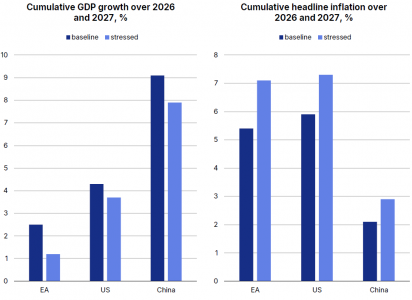

Dada la considerable incertidumbre actual, también han desarrollado un escenario de estrés basado en la hipótesis de que los precios del petróleo se mantengan elevados durante todo 2027 debido a interrupciones persistentes en el transporte a través del Estrecho de Ormuz.

Evaluación de la crisis del petróleo: escenario base vs escenario adverso

Fuente: Scope Ratings

En este escenario, la zona euro y China volverían a ser más vulnerables que Estados Unidos debido a su mayor dependencia de las importaciones de energía. En términos acumulados para 2026-2027, el PIB de la eurozona y de China sería 1,3 y 1,2 puntos porcentuales inferior, respectivamente, al del escenario base.

En cambio, Estados Unidos mostraría una mayor resiliencia, aunque también se vería afectado negativamente, con un crecimiento acumulado 0,6 puntos porcentuales inferior al escenario base. En el escenario adverso, la inflación aumentaría 0,8 puntos porcentuales por encima del escenario base en China, reflejando presiones deflacionistas persistentes, mientras que en el área euro y Estados Unidos sería 1,7 y 1,4 puntos porcentuales más alta, respectivamente.