El optimismo aguanta

| Por Rocío Martínez | 0 Comentarios

El optimismo desencadenado la semana pasada por el artículo de Axios y los comentarios del propio Donald Trump sobre la proximidad de un acuerdo entre Estados Unidos e Irán no pierde inercia. El precio del brent ha descendido más de un 7%, acercándose de nuevo a los 100 dólares, mientras que la renta fija ha experimentado una apreciación considerable, recortando las probabilidades de un cuadro inminente de estanflación y diluyendo el riesgo de subidas de tipos a corto plazo, especialmente en Europa.

En cuanto a lo primero, la publicación de la encuesta ISM de servicios en Estados Unidos hizo saltar las alarmas. La caída en el índice general (de 54 a 53,6) podría haber sido mayor sin el apoyo del subcomponente de entregas de proveedores, que pondera un 25%. Los cuellos de botella que la guerra está empezando a causar han elevado la lectura de este subíndice (53,9 a cierre de febrero, con el último dato en 56,8), pero el de nuevos pedidos cae de forma significativa (53,5 desde 60,6 el mes anterior). El índice de presión en precios, que incluye los componentes de precios pagados y de entregas, consolida su tendencia alcista, mientras los de actividad (pedidos y empleo, que se mantiene en zona de contracción) apuntan en la dirección opuesta.

Hay brotes verdes

En cuanto a las expectativas de subidas de tipos, seguimos pensando que la curva descuenta aún un escenario excesivamente oneroso para Europa, aunque puede aproximarse más a la realidad en el caso de Estados Unidos.

Como señalamos hace unas semanas, aunque el mercado laboral estadounidense sigue sin crear ni destruir empleo de forma clara, comienzan a acumularse “brotes verdes”. El último ha llegado con la publicación del informe JOLTS: la mejora en vacantes, que podrían estar encontrando suelo a juzgar por los anuncios de búsqueda de empleo en Indeed, sugiere que la presión sobre los salarios podría comenzar a remitir.

Además, aunque el precio del crudo no regrese a los niveles previos a los bombardeos (la curva del brent lo sitúa en torno a 85 dólares a seis meses), afectando a las rentas reales y penalizando el consumo durante algunos meses, la inversión en infraestructura ligada a la IA puede compensar en Estados Unidos la pérdida temporal de inercia.

Si bien la economía estadounidense es mucho más cerrada que la europea y depende en mayor medida del consumo privado, el análisis histórico de los ciclos de crecimiento y recesión lleva a la conclusión de que es el CAPEX, y no el gasto de las familias, el factor principal que determina la transición de uno a otro estadio.

Aunque el ciclo de caída en inversión, recorte de plantillas, disminución en la confianza de las familias y menor consumo acaba retroalimentándose, lo que los directivos de los hiperescaladores han vuelto a dejar muy claro es que la carrera por el liderazgo en servicios de IA no es solo una competencia por el liderazgo, sino por la supervivencia. Por ello es factible que las inversiones multimillonarias continúen a lo largo de 2026 aunque la economía se vea finalmente afectada por el impacto de la guerra en costes de energía y cadenas de suministro.

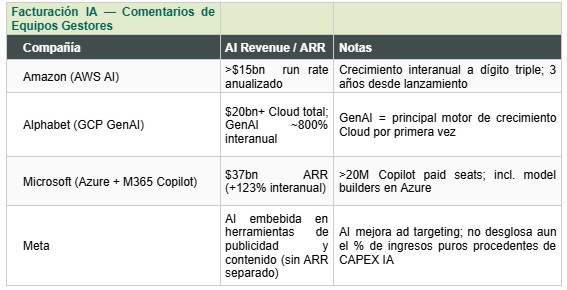

*Todas las compañías revisaron el CapEx al alza o confirmaron niveles récord. Microsoft sorprendió con 190.000 millones de dólares (frente a una guía previa de 110.000–120.000 millones). Meta elevó el rango en 10.000 millones adicionales por precios de componentes. Google sube el techo 5.000 millones hasta 190.000 millones. Amazon confirma aproximadamente 200.000 millones. Las guías de facturación de todas las compañías igualaron o superaron el consenso. Azure re-acelera al 39–40% en divisa constante (frente a una guía del 37–38%), el dato más positivo para el sector cloud.

La inversión en IA no se detiene

El capital invertido alrededor de estas tecnologías ha superado recientemente el pico de inversión en internet alcanzado en el año 2000 (como porcentaje del PIB), mientras que el préstamo bancario a empresas comerciales e industriales crece más de un 10% solo en los últimos seis meses. Con indicios claros de una aceleración en la adopción de herramientas de IA, la máquina no parece que vaya a detenerse a corto plazo. Como muestra, el RPO (obligaciones de rendimiento pendientes, es decir, el total de ingresos contratados que aún no se han reconocido) de Alphabet, Microsoft y Amazon ha pasado de 0,75 billones de dólares a 1,25 billones en solo dos trimestres.

Además, a diferencia de lo ocurrido en el año 2000, estas inversiones se sustentan en ventas y beneficios reales. A pesar del enorme desembolso reflejado en la tabla anterior, Google Cloud, Amazon Web Services y Azure han sido capaces de mantener o incrementar sus respectivos márgenes operativos desde 2023, mientras sus libros de pedidos y expectativas de crecimiento siguen siendo revisados al alza.

Indicios de especulación

Entramos en un estadio más maduro de la carrera por el liderazgo en inteligencia artificial y, aunque a diferencia de la burbuja dotcom las empresas implicadas cuentan con pruebas evidentes del beneficio derivado de sus inversiones multimillonarias, empezamos a identificar indicios de especulación.

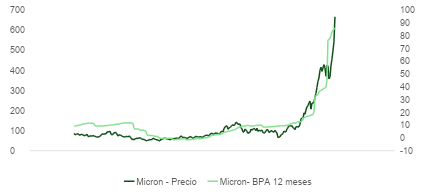

Un ejemplo en el ámbito de los productores de chips de memoria (DRAM, NAND): el estelar comportamiento en bolsa de Micron ha venido acompañado de revisiones al alza muy significativas en las estimaciones de beneficio por acción. Sin embargo, el riesgo está en cómo el mercado puede estar extrapolando estas tendencias. Los mercados de DRAM y NAND han sido históricamente de tipo commodity y, aunque puede argumentarse que los HBM y los DDR más avanzados (estrechamente ligados al auge de la IA) rompen con esa dinámica, entre el 40% y el 50% de las ventas totales de Micron sigue estando vinculadas a producto estándar de margen bajo. Por eso, las estimaciones recientemente revisadas por los analistas, que apuntan a márgenes brutos del 80% durante tres trimestres consecutivos y de más del 50% en los años siguientes, se antojan agresivas.

La reacción del mercado ante los resultados de Qualcomm, empresa de semiconductores centrada en abastecer a la industria de telefonía móvil de alta gama, es otro ejemplo de exuberancia. La compañía sorprendió negativamente recortando sus expectativas de ingresos y beneficios para el próximo trimestre en un 9% y un 10%, respectivamente, pero los inversores la premiaron con subidas próximas al 20%. El argumento: un prometedor contrato para abastecer a un hiperescalador, anunciado sin aportar dato alguno.

Por último, y de forma más llamativa por las similitudes con lo sucedido en 1999, la fallida compañía de calzado Allbirds decidió recientemente cambiar su modelo de negocio para convertirse en NewBird AI y ofrecer capacidad de computación para el desarrollo de herramientas de IA. La publicación de la noticia disparó la cotización del valor un 682% en una sola sesión.

La situación pilla a los analistas con el pie cambiado. Siguiendo con el ejemplo de la industria de semiconductores, en el último mes hay tres compañías con una capitalización superior a 100.000 millones de dólares que han experimentado revisiones en sus precios objetivos superiores al 50%: Intel (+73%), MediaTek (+62,3%) y AMD (+54,5%). Nuestro cerebro busca patrones que le faciliten el trabajo, cayendo en el sesgo de proyección: Micron nunca ha superado la marca de 12,8$ en BPA en cuatro trimestres; este año fiscal el consenso está en 57,81$… El año que viene en 99,7$.