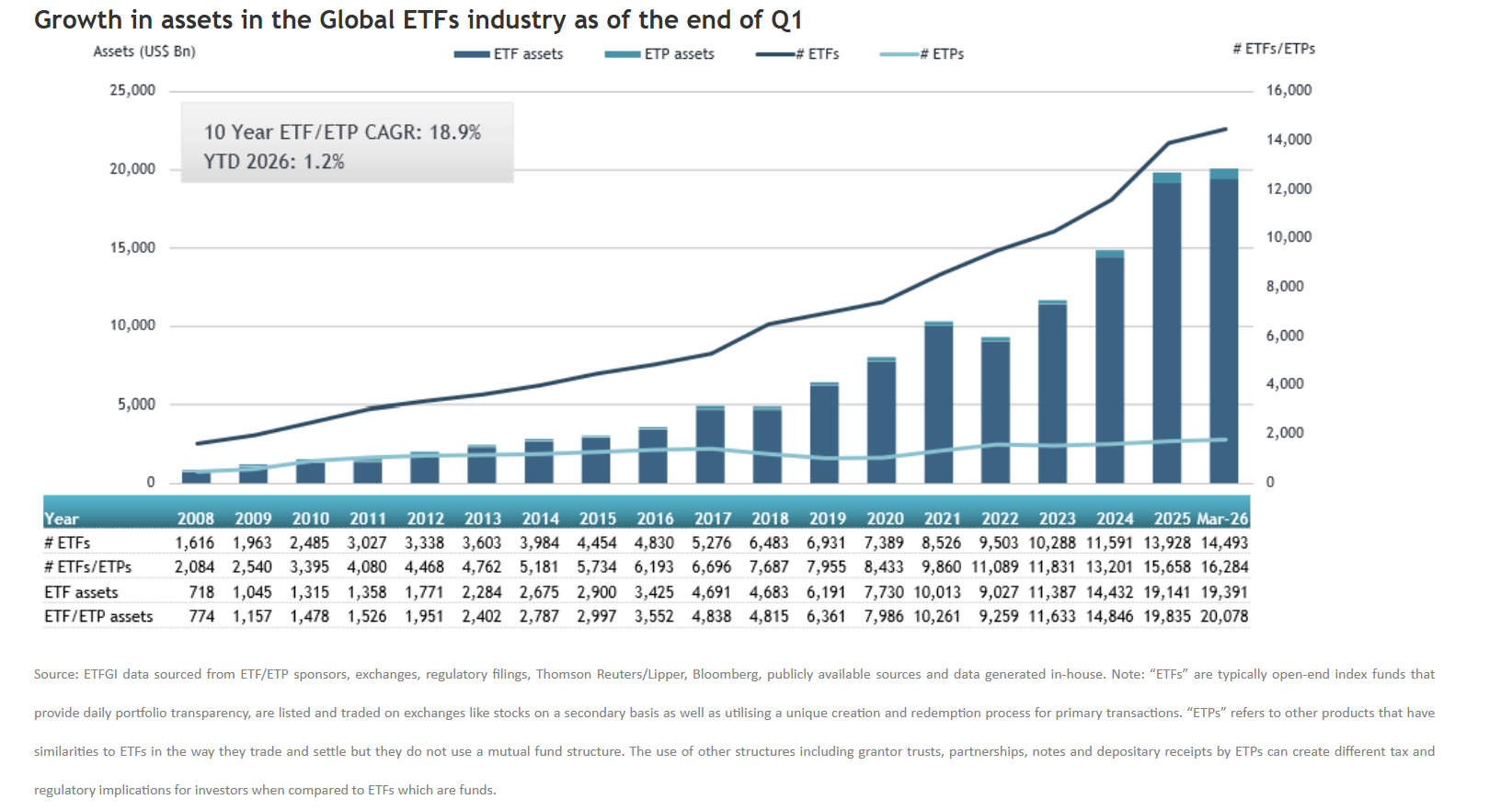

Los flujos globales a ETFs crecieron un 35% durante los tres primeros meses del año, en comparación con el primer trimestre del pasado ejercicio. Según explican desde ETFGI, en marzo, se captó flujos netos de 174.420 millones de dólares, lo que eleva los flujos netos acumulados en el año a un récord de 626.420 millones de dólares.

Esto supone que el patrimonio global en ETFs se situó en los 20,08 billones de dólares al cierre del primer trimestre, por debajo del récord de 21,24 billones alcanzado en febrero de 2026. “La industria global de ETFs sigue estando altamente concentrada, con iShares, Vanguard y State Street SPDR ETFs controlando el 58,3% de los activos totales. iShares lidera con 5,43 billones de dólares (27,1%), seguida de Vanguard con 4,29 billones (21,4%) y State Street SPDR ETFs con 1,98 billones (9,9%). Los otros 991 proveedores representan cada uno menos del 5% de los activos globales en ETFs”, destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFG.

El destino de los flujos

Según los datos de ETFGI, los flujos netos del primer trimestre, con 626.420 millones de dólares, son los más altos registrados, superando el anterior máximo de 463.510 millones en 2025 y los 397.510 millones en 2024. Por lo tanto, marzo marcó el 82º mes consecutivo de entradas netas en la industria global de ETFs.

En marzo, los ETF captaron 174.420 millones de dólares en flujos netos a nivel global. A la hora de hablar de tipo de activos, los ETFs de renta variable registraron entradas netas de 54.120 millones de dólares en marzo, elevando el total acumulado del año a 225.640 millones, por encima de los 211.630 millones registrados hasta marzo de 2025. Mientras que los ETFs de renta fija registraron entradas netas de 35.440 millones de dólares en marzo, situando el acumulado anual en 119.170 millones, muy por encima de los 81.970 millones del mismo periodo de 2025.

Por su parte, los ETFs de materias primas experimentaron salidas netas de 9.830 millones de dólares en marzo; “sin embargo, en el acumulado del año registran entradas netas de 16.620 millones, por debajo de los 21.910 millones alcanzados hasta marzo de 2025”, matizan. Por último, los ETFs activos captaron 78.370 millones de dólares en marzo, elevando el acumulado anual a 245.950 millones, significativamente por encima de los 144.510 millones registrados hasta marzo de 2025.

Las importantes entradas pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 94.060 millones de dólares en marzo. “El State Street SPDR Portfolio S&P 500 ETF (SPYM US) por sí solo registró 16.830 millones de dólares”, destacan desde ETFGI.

La última encuesta global a gestores elaborada por Bank of America -correspondiente a abril- es la más bajista desde junio de 2025. Por su parte, en el sector corporativo, las empresas de gran capitalización han reaccionado con agresividad ante el entorno de incertidumbre, priorizando la eficiencia y la preservación de capital.

Según la encuesta, las expectativas de crecimiento caen al ritmo más acusado desde marzo de 2022 y las de inflación suben al nivel más alto desde mayo de 2021. Lo cierto es que las perspectivas de crecimiento global se desploman, mientras que las de inflación se disparan al 69%; aunque los inversores esperan un menor crecimiento, pocos anticipan recesión (70% la considera improbable) y el escenario base macro es de aterrizaje suave (52%), sin aterrizaje (32%) y no de aterrizaje brusco (9%).

“Todo ello es, en clave contraria, positivo para los activos de riesgo siempre que un alto el fuego lleve el precio del petróleo por debajo de 84 dólares/barril.. Además, 7 de cada 10 encuestados no prevé recesión, no hay aumento de liquidez (cash en 4,3%) y los inversores siguen largos en renta variable global, por lo que se necesitan recortes de tipos y sorpresas positivas en beneficios para sostener nuevos máximos”, señalan desde Bank of America.

Llama la atención que, paralelamente, los mercados globales retoman un sesgo más defensivo, con los futuros de Wall Street corrigiendo tras alcanzar máximos históricos, en un entorno donde la tensión entre Estados Unidos e Irán persiste pese a la extensión del alto el fuego

El conflicto en los titulares

Según los expertos de las gestoras internacionales, la evolución del conflicto en Oriente Medio y la evolución de las negociaciones entre Irán y EE.UU. mantienen la atención de los inversores y de los mercados por sus consecuencias, en especial respecto al estrecho Ormuz, una pieza fundamental que contextualiza las perspectivas sobre el sector energético, la inflación y el crecimiento macroeconómico.

La economía mundial, no obstante, parece comenzar a desacelerarse, aunque la presión inflacionista no muestra señales de remitir. Los precios al consumo de marzo de 2026 registraron un aumento anualizado del 3,3%, mientras que los precios de la gasolina subieron más de un 20% en Estados Unidos y explican más de tres cuartas partes del repunte de la inflación. “Esto se refleja en las encuestas de opinión, con la confianza del consumidor estadounidense en su nivel más bajo de la historia reciente, y con los ingresos y el gasto de los hogares por debajo de lo esperado en febrero”, apuntan desde Edmond de Rothschild.

En opinión de Christian Gattiker, responsable de análisis en Julius Baer, aunque el conflicto en Oriente Medio sigue ocupando titulares, en comparación con hace un mes, su influencia sobre los mercados se ha reducido claramente. “Probablemente sería necesaria una nueva y significativa escalada para devolverlo al nivel de protagonismo que anteriormente marcaba el sentimiento casi por sí solo. En ese vacío esperado, los resultados empresariales están pasando con fuerza al primer plano.

Ver más allá del conflicto

Por ello, tras un sólido cuarto trimestre de 2025, la atención se centrará ahora en la publicación de los resultados empresariales del primer trimestre de 2026, que acaba de comenzar con el sector bancario estadounidense. Dado que el conflicto en Irán y el repunte del precio del petróleo se produjeron hacia el final del trimestre, el mercado espera un impacto limitado en la dinámica de beneficios. No obstante, las previsiones y comentarios de las compañías serán, por supuesto, determinantes, dada la escasa visibilidad sobre el desenlace del conflicto en esta fase.

“En este momento, el consenso prevé un crecimiento del beneficio por acción (BPA) del 14,1% para el S&P 500 en el primer trimestre, que podría superar el 17% si se tiene en cuenta la sorpresa media histórica de resultados, en torno al 3%. Esto representaría el mayor crecimiento interanual del BPA en Estados Unidos en cuatro años. Se espera que el sector tecnológico en su conjunto vuelva a superar al mercado, con un crecimiento del beneficio por acción (BPA) del 30,4%. El S&P 500 excluyendo tecnología, por su parte, registraría un crecimiento del BPA cercano al 5,1%, por encima del 3,2% observado en el trimestre anterior”, apunta Nicolas Bickel, responsable de inversión en Edmond de Rothschild.

En opinión de Gattiker, con los grandes nombres de diversas industrias —desde industriales hasta tecnología y financieras— publicando sus cifras, los inversores buscarán confirmación de que la resiliencia corporativa puede resistir la incertidumbre geopolítica y unas condiciones financieras más restrictivas.

“Las guías serán especialmente clave, a medida que las empresas gestionan presiones de costes, incertidumbre en la demanda y cambios en las dinámicas del comercio global. Por el contrario, el calendario macroeconómico entra en una relativa calma a mitad de mes. Aunque aún hay datos relevantes —incluidos índices PMI, cifras de inflación y encuestas de confianza—, ninguno parece por sí solo capaz de dominar la narrativa. En su lugar, el flujo de datos servirá más como una verificación de fondo de la trayectoria de la economía global, que hasta ahora se ha mantenido estable pero poco inspiradora. En conjunto, los mercados parecen estar transitando desde una volatilidad impulsada por la geopolítica hacia una combinación más tradicional de resultados empresariales y expectativas de política monetaria. Que este cambio se consolide dependerá menos de los eventos programados y más de si el entorno geopolítico continúa contenido”, concluye el experto de Julius Baer.

Foto cedidaMartin Reeves, responsable de renta fija High Yield de MIFL

Mediolanum International Funds Limited (MIFL) ha nombrado a Martin Reeves como responsable de renta fija High Yield, un nuevo puesto senior que subraya el compromiso estratégico de la firma con la expansión de sus capacidades internas de gestión en renta fija. Basado en Dublín, Reeves establecerá y liderará un equipo especializado de análisis de High Yield y será responsable del desarrollo, la supervisión y el retorno a largo plazo de todas las estrategias de inversión en este segmento gestionadas internamente. Su nombramiento supone un paso importante en el continuo desarrollo de la plataforma de inversión gestionada directamente por MIFL, con un claro enfoque en ofrecer resultados resilientes y de alta calidad para los clientes a lo largo de los ciclos de mercado.

Reeves reportará a Daniel Loughney, responsable de renta fija, y trabajará en estrecha colaboración con Christophe Jaubert, director de inversiones (CIO). MIFL es la gestora de inversiones del Grupo Mediolanum y administra 76.900 millones de euros en activos bajo gestión (a diciembre de 2025), incluidos 22.400 millones de euros gestionados internamente.

Reeves aporta una amplia experiencia global como analista de crédito, gestor de carteras y directivo senior de inversiones. Más recientemente, fue director y responsable global de inversiones High Yield en Legal & General, donde lideró equipos globales de crédito de primer nivel y fue reconocido como el gestor global de High Yield mejor valorado por dos importantes consultoras internacionales de inversión. Anteriormente, fue director y responsable de análisis global de crédito en AllianceBernstein, supervisando la investigación de crédito a nivel global en múltiples sectores y regiones.

Sobre el nombramiento

Daniel Loughney, responsable de renta fija de MIFL, señaló: “Estamos encantados de dar la bienvenida a Martin a MIFL en un momento clave para la expansión de nuestra plataforma de renta fija. El High Yield es un componente importante y en crecimiento dentro de nuestros activos bajo gestión y de las carteras de nuestros clientes, y Martin aporta una combinación poco común de profunda experiencia inversora, visión estratégica y liderazgo probado. Su incorporación refuerza significativamente nuestra capacidad para ofrecer soluciones de gestión activa a nuestros clientes”.

Por su parte, Martin Reeves, responsable de renta fija High Yield de MIFL, añadió: “Mediolanum destaca por su sólida cultura de inversión y su enfoque a largo plazo centrado en el cliente. La firma tiene una visión clara para desarrollar sus capacidades internas de inversión, y me entusiasma desempeñar un papel central en la configuración de la plataforma High Yield, construyendo un equipo de alta calidad y ofreciendo un rendimiento consistente y consciente del riesgo para los clientes”.

Nuevo paso para el universo digital en la industria. Ondo Finance y Franklin Templeton han lanzado una iniciativa para ampliar el acceso a productos de inversión tradicionales para los usuarios de su plataforma onchain. Para ello, ha seleccionado los productos de Franklin Templeton como una parte clave de esta iniciativa. Las firmas combinarán la experiencia en inversión de Franklin Templeton con el marco de tokenización de Ondo y su red global de distribución digital para poner oportunidades de inversión de nivel institucional al alcance de inversores nativos digitales.

Según explican, aprovechando Ondo Global Markets, una plataforma de valores tokenizados, Franklin Templeton y Ondo ofrecerán nuevas formas personalizadas de acceso a la inversión dentro del ecosistema basado en wallets, manteniendo al mismo tiempo los estándares institucionales que esperan los inversores. Además, proporciona acceso basado en blockchain a vehículos financieros tradicionales mediante la oferta de exposición tokenizada a los valores subyacentes.

De forma paralela, ambas firmas colaborarán en el lanzamiento de programas educativos digitales e iniciativas de contenido para ayudar a las audiencias nativas digitales a comprender mejor cómo construir exposición de inversión a lo largo del tiempo, mostrando cómo los productos de inversión tradicionales evolucionarán para coexistir con los de los ecosistemas financieros emergentes.

“Estamos entusiasmados de haber seleccionado a Franklin Templeton para llevar nuevos productos de inversión onchain a través de Ondo Global Markets. El liderazgo institucional de Franklin Templeton en activos digitales los convierte en un socio natural mientras llevamos acciones públicas tokenizadas y ETFs a los ecosistemas de wallets a nivel global”, ha señalado Ian De Bode, presidente de Ondo Finance.

Según destacan, este esfuerzo se basa en una relación existente entre ambas firmas, con Ondo como cliente de larga data de BENJI y de la plataforma tecnológica Benji. “Esta iniciativa estratégica demostrará cómo la gestión de activos tradicional y la infraestructura blockchain pueden ampliar el acceso, mejorar los resultados de los inversores y dar forma al futuro de las finanzas”, explican.

Por su parte, Sandy Kaul, directora de innovación de Franklin Templeton, ha comentado: “La próxima fase de los activos digitales no consiste solo en negociar criptomonedas, sino en construir una vida financiera optimizada onchain, y estamos entusiasmados de unir esfuerzos con Ondo para acelerar hacia esta nueva era de inversión. A medida que las audiencias nativas digitales maduran y evolucionan sus necesidades, estaremos preparados para ofrecer nuevas estrategias innovadoras en wallets digitales junto con el asesoramiento de inversión de confianza que Franklin Templeton ha proporcionado a sus clientes de finanzas tradicionales durante casi 80 años”.

Pese a las turbulencias, la industria de administración de fondos en Chile ha arrojado resultados positivos en los últimos reportes publicados, tanto a nivel de vehículos alternativos como líquidos. Los fondos de inversión, segmento donde reinan las inversiones alternativas, vieron un crecimiento a dos dígitos durante el año pasado, mientras que los fondos mutuos –terreno de preferencia para el mundo retail– llegaron a marzo con flujos positivos para todas las clases de activos.

Cifras de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) muestran un crecimiento de 23,5% en los fondos de inversión público durante 2025, alcanzando un AUM récord de 43.853 millones de dólares a diciembre (último dato disponible). En moneda nacional, por su parte –detalló el gremio en un comunicado–, los activos alcanzaron los 39,8 billones (millones de millones) de pesos chilenos, anotando un crecimiento más modesto, de 12,4%.

Todo este capital, agregaron, se distribuye en 889 fondos vigentes, con una marcada inclinación por los mercados privados. Las estrategias alternativas siguen siendo las grandes protagonistas de los fondos de inversión públicos, creciendo un 11% entre el cierre de 2024 y el de 2025. Con esto, representa un 68% del AUM, con 29.953 millones de dólares.

En el desagregado, la mayor participación se registra en estrategias inmobiliarias, con 20% del total, seguida por private equity, con 18%, y deuda privada, con 16%.

“Si bien en el ámbito de los activos alternativos las rentabilidades fueron más moderadas en 2025, se observaron buenos resultados de manera transversal en todas las clases de activos, lo que refuerza el atractivo de la industria en su conjunto”, destacó la gerente de Estudios de la Acafi, Virginia Fernández, en la nota de prensa.

Además, los fondos mobiliarios vivieron un año de consolidación, impulsado principalmente por altas rentabilidades más que por nuevos flujos. Con 13.901 millones de dólares bajo administración, este segmento gestiona el 32% restante de la industria, con 21% correspondiendo a vehículos de deuda y un 10% a estrategias accionarias.

Además, desde la entidad destacan el efecto de canalización de activos a la economía local, considerando que el 36% de los vehículos destinó sus recursos a invertir en activos reales en Chile, equivalente a 15.955 millones de dólares.

“Esto significa que parte importante del crecimiento observado se traduce en iniciativas que aportan al país, en ámbitos como infraestructura, desarrollo inmobiliario, energía, entre otros”, destacó la nueva presidenta de la Acafi, María José Montero, en la nota de prensa. “Hoy, una parte relevante de estos recursos está financiando directamente proyectos que generan empleo, desarrollo regional y crecimiento económico”, agregó.

Fondos mutuos celebran

No son sólo los fondos de inversión públicos los que arrojaron un reporte positivo. Los fondos mutuos, según datos de la Asociación de Administradoras de Fondos Mutuos (AAFM) del país andino, la industria cerró el primer trimestre de 2026 (último dato disponible) con un aumento del patrimonio administrado, con flujos netos positivos y un mayor número de partícipes.

A marzo, el patrimonio efectivo promedió 102.020 millones de dólares, lo que representa un crecimiento cercano al 3% en los primeros tres meses del año. Además, el número de partícipes alcanzó los 3,8 millones, reflejando una variación positiva de un 6% respecto al mismo periodo del año anterior. Considerando las últimas cifras disponibles, la industria representa un 27% del PIB nacional.

Durante los primeros tres meses del año se observaron flujos netos acumulados por 3.680 millones de dólares. En este contexto, las preferencias de los inversionistas se inclinaron hacia la búsqueda de liquidez y estabilidad, detallaron desde el gremio, con los inversionistas prefiriendo las estrategias de deuda a corto plazo. Los fondos de renta fija con una duración menor a 90 días –considerados vehículos de money market– lideraron la captación de flujos, con 2.270 millones de dólares en el primer trimestre.

Los fondos balanceados –que combinan renta fija y renta variable– mantuvieron una tendencia positiva, con un ingreso neto de 703 millones de dólares. Finalmente, los vehículos accionarios registraron flujos netos positivos por 85 millones, pese al mal momento de las bolsas en los últimos meses y la turbulencia asociada a los conflictos geopolíticos actuales.

“En un contexto de mayor volatilidad, los resultados del primer trimestre ratifican a los fondos mutuos como una herramienta clave para el ahorro. Han seguido siendo una alternativa relevante para los inversionistas, quienes han privilegiado liquidez y estabilidad”, destacó la gerente general interina de la AAFM, Macarena Ossa, en un comunicado del gremio.

Foto cedidaLuis Buceta, CFA, presidente de CFA Society Spain, Genevieve Hayman, PhD, investigadora senior en CFA Institute y Rhodri Preece, CFA, responsable global de investigación en CFA Institute

CFA Institute, la asociación global de profesionales de la inversión ha publicado un nuevo informe que analiza cómo los inversores de las generaciones Z y millennials —tanto de segmento mass affluent como de alto patrimonio (HNW) y muy alto patrimonio (VHNW)— están redefiniendo el futuro de la gestión patrimonial.

En el contexto del traspaso generacional de riqueza (Great Wealth Transfer), el informe, titulado “Inversores de nueva generación: claves para gestores de patrimonio y asesores financieros” (Next-Gen Investors: A Guide for Wealth Managers and Financial Advisers), examina cómo los comportamientos y expectativas de estos inversores difieren de los de las generaciones X y baby boomers, así como las implicaciones para el futuro del asesoramiento financiero.

El estudio se basa en una encuesta a más de 2.400 inversores en Canadá, India, Singapur, Emiratos Árabes Unidos, Reino Unido y Estados Unidos, y pone de manifiesto una elevada demanda de asesoramiento entre los inversores más jóvenes, además de aportar conclusiones relevantes para que asesores y gestores patrimoniales se adapten a este nuevo perfil de cliente.

Rhodri Preece, CFA, responsable global de investigación en CFA Institute, señala: “Los inversores de alto patrimonio de las generaciones Z y millennials están transformando la gestión patrimonial de manera significativa. Sus expectativas en cuanto al tipo de asesoramiento, sus preferencias de inversión y la forma en que se relacionan con sus asesores difieren claramente de las generaciones anteriores. Demandan acceso inmediato a la información, una interacción digital más frecuente, una mayor oferta de inversión y un asesoramiento que tenga en cuenta tanto sus objetivos vitales como la disciplina inversora y el largo plazo.”

Genevieve Hayman, PhD, investigadora senior en CFA Institute, añade: “Los datos muestran que los inversores jóvenes con patrimonio no prescinden del asesoramiento profesional, pero sí están cambiando la forma en que lo entienden. Quieren implicarse más en la planificación financiera y valoran modelos de asesoramiento híbridos que combinen el componente humano con soluciones tecnológicas que permitan una mayor personalización.” “Para responder a estas demandas, el sector deberá evolucionar hacia modelos capaces de ofrecer un asesoramiento más personalizado a escala, sin perder la confianza del cliente. La tecnología, incluida la inteligencia artificial, será un elemento clave.”

Luis Buceta, CFA, presidente de CFA Society Spain, comenta: “Este informe confirma que las nuevas generaciones de inversores no solo están más digitalizadas, sino que también son más exigentes en términos de personalización, transparencia y calidad del asesoramiento. Para el sector en España, supone una oportunidad clara: evolucionar hacia modelos que combinen la cercanía del asesor con el uso inteligente de la tecnología, manteniendo siempre la confianza como pilar fundamental de la relación con el cliente.”

Principales conclusiones del estudio

Alta demanda de asesoramiento financiero: más del 90% de los inversores jóvenes con patrimonio utiliza algún tipo de asesoramiento financiero de pago, ya sea a través de asesores tradicionales, plataformas automatizadas (robo-advisors), contables o abogados. La generación Z recurre en mayor medida a planes de empresa o soluciones digitales, mientras que los millennials optan principalmente por asesores tradicionales. Cerca del 70% mantiene contacto con su asesor al menos una vez al mes.

Innovación, tendencias y efecto FOMO: el 55% de los inversores jóvenes HNW y VHNW reconoce haber tomado decisiones de inversión influido por el “miedo a quedarse fuera” (FOMO), especialmente en activos emergentes como las criptomonedas. Buscan asesores capaces de aportar contexto y acompañarlos en la toma de decisiones, combinando innovación con prudencia.

La confianza se apoya en resultados y seguridad digital: aunque “confianza” y “ética” siguen siendo atributos clave al elegir asesor, su interpretación varía. Los inversores jóvenes asocian la confianza a la capacidad profesional demostrable, la transparencia, las credenciales y la seguridad digital, además de valorar la empatía y la claridad en costes.

Uso intensivo de canales digitales, pero con el asesor financiero como referencia: los inversores jóvenes utilizan múltiples fuentes online para informarse, y cerca de un tercio ha recurrido a herramientas de inteligencia artificial generativa con fines formativos. No obstante, el asesor financiero sigue siendo la fuente de mayor confianza. Los millennials son quienes más acceden a asesoramiento profesional a través de entidades financieras o family offices (58%), mientras que la generación Z muestra mayor inclinación por el asesoramiento exclusivamente automatizado (43%).

Foto cedidaJulie Gunts, responsable global de Estrategia y Alianzas de ETFs de AB.

AllianceBernstein L.P. (AB) ha anunciado el lanzamiento de su negocio de ETFs activos en Europa, lo que supone una expansión de la plataforma global de ETFs de la compañía. Con este lanzamiento, se incorporan tres ETFs UCITS de renta fija domiciliados en Luxemburgo: el AB Global Corporate Bond UCITS ETF, el AB USD Corporate Bond UCITS ETF y el AB EUR Corporate Bond UCITS ETF.

“La expansión al mercado europeo de ETFs se basa en nuestro compromiso histórico con los clientes y en nuestra capacidad para satisfacer sus necesidades cambiantes. Estos ETFs están diseñados para satisfacer la creciente demanda de accesibilidad, transparencia, liquidez y cotización en tiempo real, al tiempo que mantienen el enfoque activo de AB”, ha explicado Julie Gunts, responsable global de Estrategia y Alianzas de ETFs de AB.

Desde la firma destacan que los nuevos ETFs pretenden ofrecer las capacidades de inversión gestionadas de forma activa de AB a los inversores europeos a través de la consolidada plataforma UCITS de la empresa, domiciliada en Luxemburgo. Los tres ETFs cotizarán en la Bolsa de Londres, Borsa Italiana, Börse Xetra y SIX Swiss Exchange.

AB incorpora inicialmente tres ETFs de renta fija activa, diseñados para ofrecer un acceso eficiente y diversificado a los mercados de bonos corporativos a través de exposiciones globales, denominadas en dólares estadounidenses y en euros, que respaldan las asignaciones básicas de renta fija. El lanzamiento de los ETFs europeos de AB representa el primer paso para construir una gama regional más amplia con el tiempo, con planes de ampliar la oferta de productos y los recursos locales de ETFs.

Los primeros ETFs se han diseñado como componentes básicos de renta fija, con el objetivo de ofrecer fuentes de rentabilidad activa adicional atractivas, recurrentes y diversificadas, al tiempo que se gestiona el riesgo ampliamente en línea con los índices de referencia subyacentes y se mantiene un bajo tracking error. “Los portfolios aprovechan la plataforma de renta fija sistemática de AB, basada en más de 20 años de datos propios, tecnología predictiva interna para la selección de bonos y la amplia experiencia del equipo en materia de investigación y liquidez”, indican desde la firma.

“El anuncio de hoy pone de manifiesto el compromiso a largo plazo de AB con Europa. Seguiremos ampliando nuestras capacidades en materia de ETFs, invirtiendo en expertise locales e introduciendo soluciones que reflejen tanto la perspectiva de inversión global como las necesidades de los mercados locales”, ha añadido Honor Solomon, CEO de AB para EMEA.

AB gestiona actualmente más de 17.000 millones de dólares en 27 ETFs a nivel mundial, repartidos entre Estados Unidos, Asia y Australia. El lanzamiento en Europa amplía aún más esta presencia global y refleja el compromiso a largo plazo de AB con los ETFs como un vehículo clave para sus soluciones de inversión.

Foto cedidaPanelista, de izq a der: Santiago Ulloa, John Cataldo, Raúl Hernández e Ignacio Pakciarz

Entre los vaivenes de los mercados y las tendencias de los clientes de alto y ultra alto patrimonio, el panorama del negocio de gestión patrimonial se ve muy distinto a las bancas privadas tradicionales de antaño. Ante una audiencia de profesionales de la industria financiera, convocados en el Funds Society Leaders Summit en Miami, altos ejecutivos de Bolton Global, Insigneo Financial Group, Bigsur Partners y WE Family Offices delinearon los principales desafíos que enfrentan en el entorno actual.

En el panel inaugural de la cumbre –un evento organizado por Funds Society y CFA Society Miami– destacaron la importancia de los procesos internos, la evolución de las necesidades de los inversionistas y el avance tecnológico, incluyendo el factor disruptivo de la inteligencia artificial (IA).

“Los desafíos más grandes de hoy no sólo son relacionados con los mercados, sino que estructurales, conductuales y operacionales”, recalcó la moderadora de la instancia, Kimberly Argüello, presidenta de CFA Society Miami. La gobernanza, el alinearse con los intereses de los clientes y la disciplina en la toma de decisiones, subrayó, importan tanto como el desempeño de las carteras.

Diálogo a nivel de compañía

Entre los altos y bajos de las distintas clases de activos, los riesgos de mercados tienden a acaparar la atención de los asesores financieros y gestores patrimoniales varios. Sin embargo, también hay riesgos por el frente de la gobernanza y la operación. “Muchas veces, como industria, ignoramos ese aspecto de los riesgos”, comentó John Cataldo, Chief Legal y Chief Administrative Officer de Bolton Global.

En un contexto en que el mayor riesgo regulatorio es lo cambiante del marco de reglas, la recomendación del profesional es que haya más diálogo entre las distintas áreas de la compañía, pero manteniendo la flexibilidad necesaria para incorporar oportunidades de inversión, pero manteniendo el sentido de responsabilidad. “Es importante que todos entendamos que el compliance es una herramienta, es una parte efectiva de la experiencia. Es la naturaleza de nuestro negocio”, enfatizó.

Esta área se vuelve especialmente relevante para las compañías globales que están interesadas en América Latina. En una región extensa y heterogénea –decenas de países, con marcos regulatorios y particularidades propias–, las compañías tienden a poner sólo un par de banderas en mercados como Brasil y México, relató Raúl Henríquez, CEO y Chairman de Insigneo Financial Group.

“El acercamiento a la región es tibio”, dijo. “Tienes que estar enfocado y comprometido con la región, que implica tener una capacidad robusta de compliance que entienda las diferencias en marcos regulatorios en cada país que quieres participar”, agregó.

Lo que esperan los clientes

No es sólo el entorno regulatorio el que ha estado transformando la industria. Las mismas demandas de los clientes de gestión patrimonial, tanto family offices como inversionistas retail, han ido evolucionando en los últimos años.

Para Henríquez, la apertura del acceso a distintos productos y estrategias de inversión ha convertido al servicio en “un factor clave in la ecuación”.

Por el lado de los activos, Ignacio Pakciarz, Founding Partner y Co-CEO de Bigsur Partners, recalcó que el fin del período de política monetaria laxa que reinó por una década “ha forzado un marco de valor relativo más explícito, que en la era del quantitative easing”.

Para el profesional, esto “levantó la vara”, poniendo el foco en la calidad de los modelos de negocios y los factores microeconómicos. Este entorno, explicó, “hace que los inversionistas piensen en términos del ciclo completo, respecto a los retornos ajustados al riesgo”.

De todos modos, los distintos tipos de clientes tienen distintas dinámicas. A diferencia de institucionales, los family offices tienen la ventaja de la flexibilidad, invirtiendo a discreción y sin limitaciones regulatorias. “La oportunidad es más grande y la flexibilidad es la fuerza”, comentó Santiago Ulloa, Founding y Managing Partner de WE Family Offices.

Eso sí, también tienen el desafío de incorporar elementos como la tributación y las estructuras societarias a la planificación.

El rol de la tecnología

Una creciente implementación de tecnología también es algo que los CEOs de firmas de gestión patrimonial están incorporando en sus expectativas con el rubro.

Para Henríquez, de Insigneo, la implementación de la inteligencia artificial va a ser un factor importante para las firmas en el futuro. Sin embargo, no cree que la interacción humana desaparezca del proceso de asesoría. “La IA va a ser prevalente, pero podría jugar a favor de una estrategia de ‘humanos primero’”, dijo.

Otra tendencia que ve tomando vuelo es la demanda por mayor personalización en las soluciones de inversión. “Predigo que la personalización se va a volver accesible a través de la tecnología y va a ser una necesidad, incluso a nivel de los afluentes”, comentó en el panel.

Por el lado de las inversiones, también hay una influencia relevante en las carteras. La revolución de la IA ha dictado el ritmo de las inversiones growth estos años, según Pakciarz, de Bigsur. Ahora, explicó, “se trata de resegmentar el growth hacia la alta calidad de precio razonable, lejos de estrategias especulativas y de larga duración”.

“Para los selectores de activos, esto favorece una diversificación en estilos y sectores, una mayor selectividad en el espacio growth, coberturas realmente oportunísticas y una estructuración de pagos bien pensada”, agregó.

Foto cedidaEl mes pasado, la Comisión Europea finalizó las reformas largamente esperadas sobre los cargos de capital de Solvencia II, aplicables a las aseguradoras, para invertir en titulizaciones. A partir de enero de 2027, la regulación marca un cambio fundamental para la capacidad de las aseguradoras europeas del modelo estándar para reingresar al mercado de titulización. Al reducir drásticamente el Requisito de Capital de Solvencia (SCR)[1] para ciertos activos de titulización, las nuevas reglas eliminan una barrera clave que ha mantenido a las aseguradoras fuera durante más de una década. También ofrece otro canal específico para estimular el crecimiento en el mercado europeo de titulización.

Un camino claro de regreso al mercado de titulización

El impacto de la introducción de Solvencia II en 2016 sobre el apetito de las aseguradoras por la titulización fue dramático. Antes de su implementación, las aseguradoras eran inversores clave en titulizaciones europeas. Antes de Solvencia II en 2010, aproximadamente el 8% de las carteras de renta fija de las aseguradoras europeas estaban invertidos en activos de titulización (Figura 1), constituyendo una parte sustancial de la demanda de inversores de ABS (bonos de titulización de activos).

En el período previo a la implementación de Solvencia II, las aseguradoras redistribuyeron significativamente fuera de la titulización. Según la investigación de la Asociación de Mercados Financieros en Europa (AFME), las titulizaciones ahora constituyen menos del 1 % de los activos totales invertidos por las aseguradoras europeas – solo el 1,6 % de sus carteras de bonos.[2]

Por el contrario, las aseguradoras estadounidenses continuaron invirtiendo fuertemente en el sector. Bajo el régimen de capital más razonable de la National Association of Insurance Commissioners (NAIC), las aseguradoras de vida de EE. UU. asignan actualmente aproximadamente el 15 % de sus activos totales a titulización, cinco a diez veces la participación vista en Europa (Gráfico 1). Esto convierte a las aseguradoras de EE. UU. en algunos de los mayores inversores del mercado global de obligación garantizada por préstamos (CLO), poseyendo un estimado de 25-30 % de los CLO de EE. UU. pendientes.[3]

Este divergente escenario transatlántico subraya la influencia de las normas de capital sobre las decisiones de inversión; dado un tratamiento de capital adecuado, las aseguradoras claramente tienen apetito por activos de titulización.

Tratamiento más sensible al riesgo de las titulizaciones en revisiones SCR

Los dos perfiles de inversión más beneficiados por estas revisiones son:

Titulizaciones que pueden lograr la designación STS

Tramos preferentes de transacciones no STS

Como parte del Reglamento de Titulización de la UE (SECR), esta etiqueta STS[4]se introdujo en 2019 como una clasificación voluntaria para transacciones de titulización que son simples, transparentes y tienen características de riesgo y aseguramiento estandarizadas. Tienden a pertenecer a las categorías de instrumentos respaldados por hipotecas residenciales (RMBS) y ABS, como préstamos para automóviles, saldos de cuentas de tarjetas de crédito y otras deudas de consumo. El Reino Unido también tiene una etiqueta STS similar, aunque no es reconocida por la UE para tratamiento preferente de capital.

Las transacciones No STS tienden a cubrir el resto de los sectores de titulización, como los CLOs y valores respaldados por hipotecas comerciales (CMBS). Aunque hay revisiones de SCR para tramos de menor calificación, probablemente siguen siendo innecesariamente punitivas para permitir que estos tramos formen más que una asignación minoritaria. Un resumen de los cambios para los perfiles de inversión clave es el siguiente:

STS: Los factores de capital para las titulizaciones prioritarias STS se alinearán con los de los covered bond/bono garantizado o bonos corporativos con calificaciones similares. Esto elimina una inconsistencia histórica, donde las titulizaciones de alta calidad eran penalizadas más severamente que otros activos con el mismo rating crediticio. En particular, el cargo de capital para una AAA STS se alineará con el de un covered bond/bono garantizado AAA, reflejando su perfil de crédito y retorno similar.

Senior Non-STS: Los reguladores reconocieron que se trataba de manera demasiado severa a los tramos prioritarios, llevando a cargas de capital que eran desproporcionadas al riesgo real. A partir de 2027, el cargo de capital para un tramo prioritario de Crédito global (IG) Non-STS podría caer en torno al 60–80 % en relación con la calibración anterior. Por ejemplo, un tramo AAA CLO a cinco años que solía requerir ~62,5 % de asignación de capital (SCR) podría ver esto reducido a ~10–15 %, una mejora seis veces en eficiencia de capital. De hecho, estas posiciones prioritarias serán tratadas de forma más similar a los bonos corporativos con calificación BBB en la fórmula estándar, en lugar de como exposición a renta variable. Esto se alinea más con nuestra visión de que estos perfiles son alternativas atractivas a los bonos de crédito IG.

El gráfico 2 presenta clases de activos de titulización específicas, escalables y líquidas que se posicionan para beneficiarse significativamente de los próximos cambios. El SCR actual está representado en azul, mientras que el SCR revisado se muestra en naranja. El cambio más significativo es evidente en los tramos prioritarios (AAA) de transacciones Non-STS en ABS del Reino Unido y Australia, un CLO/los CLOs europeos y RMBS del Reino Unido, EE. UU. y Australia.

Los sectores que más beneficiarán de las revisiones del SCR a los tramos superiores no STS son a menudo aquellos con perfiles de retorno más altos y muchos están ubicados fuera de la UE, como Australia y EE. UU. Esto enfatiza la necesidad de que los inversores de titulización tengan un profundo conocimiento local y relaciones en estas regiones para analizar eficazmente el riesgo frente a la oportunidad y escalar efectivamente en esos mercados.

La eficiencia de capital es típicamente un indicador que las aseguradoras consideran como rendimiento por unidad de capital de Solvencia II. La Figura 3 muestra este indicador cubriendo los mismos sectores, con las barras azules indicando eficiencia de capital acumulada bajo las reglas actuales de Solvencia II. Las barras naranjas muestran el mismo indicador bajo la nueva calibración. Los tramos senior de las transacciones No STS siguen siendo de los más atractivos desde una perspectiva de retorno sobre capital al considerar los diferenciales actuales. Aunque los perfiles STS logran el más alto RoC (como mostramos a continuación), vale la pena señalar que los diferenciales ofrecidos son típicamente entre los más ajustados en el sector europeo de titulizaciones, mientras que lo contrario es generalmente el caso para los No STS.

Asignación en acción: impacto del SCR y de retorno en diferentes carteras

Para profundizar en el impacto de las revisiones de los cargos de capital, hemos construido cuatro carteras modelo que detallan el SCR y el RoC para cada una bajo los regímenes actual y futuro.

Cartera 1“Alta Eficiencia de Capital”: Esta cartera de titulización ultra conservadora prioriza un cargo de capital mínimo a expensas de concentración y rendimientos. Invierte completamente en posiciones senior STS y mayormente calificadas AAA.

Las carteras 2 a 4 están sujetas a un presupuesto de SCR del 20 % y tienen como objetivo maximizar la rentabilidad dentro de esos parámetros, con cobertura a una moneda base de euro.

Cartera 2 “European Balanced”: Esta cartera ofrece una diversificación mejorada a lo largo de varias clases de activos de titulización europeas y jurisdicciones, con un aumento sustancial en la exposición no prioritaria. No obstante, sigue centrado en Europa, incl. Reino Unido. Priorizar los sectores europeos resulta en mayor concentración y más exposición a segmentos de mayor beta de la estructura de capital para maximizar los retornos mientras se mantiene dentro del presupuesto SCR.

Portfolio 3 “Global Balanced”: Esta es una cartera de titulización diversificada globalmente. Se basa en el enfoque equilibrado de la cartera 2 pero extiende más allá de Europa, asignando una porción a titulizaciones de EE. UU. y Australia, todas en tramos preferentes. Estas adiciones optimizan aún más la cartera en términos de cargos de capital, diversificación y volatilidad. Una reducción notable en la exposición no senior y una diversificación más amplia reduce la volatilidad al contado en entornos de aversión al riesgo.

Cartera 4 “100 % CLO”: Una asignación singular a un sector de titulización fundamentalmente diversificado. Curiosamente, esta es la cartera que logra el mayor diferencial y RoC, aunque tiene la mayor concentración en el sector de mayor beta y de mayor duración de diferenciales (sensibilidad al movimiento de los diferenciales de crédito), haciéndola sensible a entornos de aversión al riesgo. Dicho esto, toda la exposición está concentrada cerca de la parte superior de las estructuras de capital, que nunca han experimentado ningún incumplimiento a nivel global.

Como se mencionó anteriormente, la cartera de mayor eficiencia de transacciones STS tiene el mayor potencial RoC. Como muestra la Figura 4, las dos carteras equilibradas más que duplicaron su potencial RoC, con un enfoque global (incl. titulizaciones de EE. UU. y Australia) que aumenta el potencial RoC sin aumentar el SCR total. Esta cartera “Global Balanced” demuestra que extender asignaciones más allá de Europa reduce el riesgo de concentración, disminuye la dependencia de tramos no prioritarios de mayor beta, y mejora la diversificación. Cartera 4 – el CLO – experimentó una triplicación del potencial RoC, pero como muestra el sector de mayor beta el valor de esta asignación como un elemento de construcción de una cartera de renta fija diversificada.

Un conjunto de oportunidades globales para aseguradoras europeas

La recalibración de los cargos de capital de Solvencia II no sólo reabre el mercado de titulización para las aseguradoras europeas, sino que amplia crucialmente la gama de oportunidades más allá de Europa. Al mejorar la eficiencia de capital para los tramos senior no STS — muchos de los cuales están fuera de la UE — permite que las aseguradoras accedan a mercados de titulización profundos, líquidos y establecidos.

Esto permite optimizar las carteras en base a rentabilidad ajustada al riesgo, en lugar de mediante regulación. En paralelo, la proporción de emisiones elegibles para retención de riesgo conforme a la UE ha aumentado desde jurisdicciones fuera de la UE, ya que más operaciones eligen cumplir tales reglas para acceder a una base de inversores ampliada. Este es otro viento favorable para expandir el conjunto de oportunidades de titulización global para inversores europeos.

Esta reforma facilita el acceso de las aseguradoras a la clase de activos, permitiéndoles aprovechar una serie de ventajas clave. Esto incluye cupones de tipo flotante para cubrir el riesgo de tipos de interés, exposición diversificada a grupos granulados de crédito al consumo y comercial en diversas jurisdicciones, y protecciones estructurales diseñadas para mejorar la resiliencia a lo largo de los ciclos económicos. Es una realineación largamente esperada de la normativa más cercana a la realidad económica. Como gestor de activos globales con profundo conocimiento del mercado local en crédito de titulización, estamos en una posición única para ayudar a los aseguradores a aprovechar las oportunidades que surgen de esta reforma regulatoria.

Tribuna de opinión firmada por Ian Bettney, Portfolio Manager en Janus Henderson Investors.

Tras escuchar a Kevin Warsh ante el Senado, durante su audiencia de confirmación para presidir la Reserva Federal de EE.UU. (Fed), los expertos consideran que no todas las cartas han quedado sobre la mesa. En su discurso, Warsh propuso un “cambio de régimen” en la entidad, sugiriendo más de cuatro reuniones del FOMC, colaborar con el Tesoro para reducir el balance, utilizar herramientas de IA para revisar modelos de inflación que considera imperfectos.

Sin duda, los mercados esperaban que la audiencia de confirmación de Kevin Warsh diera pistas sobre los próximos pasos de la Fed y, en parte, así fue. Su mensaje clave fue asegurar que no será un “títere” del presidente Trump y que la institución monetaria debe actuar sin presiones políticas. Incluso negó haber pactado bajadas de tipos de interés con Trump, defendiendo que las decisiones de política monetaria deben basarse en la economía y no en la política.

“Permítanme ser claro: la Reserva Federal debe tomar decisiones independientes. No aceptaré instrucciones de ningún funcionario electo. Mi deber, si soy confirmado, será con el Congreso y con el pueblo estadounidense. También soy consciente de las preocupaciones sobre posibles conflictos de interés. Me comprometo a cumplir plenamente con todos los requisitos éticos y a desinvertir en los activos necesarios para garantizar la integridad del cargo”, ha asegurado.

Además, se mostró crítico con la institución: “En los últimos años, la Fed ha enfrentado desafíos extraordinarios. Sin embargo, también debemos reconocer que ha habido errores —en la evaluación de la inflación, en la comunicación de la política monetaria y en la gestión de su balance— que deben ser abordados con franqueza”.

Respecto a cuáles son sus planes, Warsh explicó que su objetivo será restaurar la claridad, la disciplina y la credibilidad en la política monetaria. “Esto implica un compromiso firme con la estabilidad de precios, una revisión del marco estratégico de la Fed y una reducción prudente y predecible del balance”. Y concluyó: “Este es un momento importante para la política económica de Estados Unidos. Con el enfoque adecuado, podemos lograr una economía más estable, más dinámica y más próspera”.

Independencia y balance

Para los expertos de Banca March, en cambio, la comparecencia de Kevin Warsh se desarrolló dentro de lo previsto. “Los demócratas centraron sus intervenciones en cuestionar la independencia del candidato —destacando el momento en el que Elizabeth Warren lo calificó de “títere de calcetín”—, mientras que el bloque republicano le brindó mayoritariamente su apoyo. Incluso el republicano Thom Tillis expresó su respaldo, aunque condicionado al cierre de las investigaciones sobre el actual gobernador de la Reserva Federal”, destacan como lo más llamativo de su intervención.

Ahora bien, el principal debate para los expertos es si esta “nueva fase” será o no sinónimo de independencia. En opinión de Laura Torres, directora de Inversiones IMB Capital Quant, ahora el mercado está operando en un vaivén de declaraciones que deja poca definición, mucha volatilidad e incertidumbre. “El estancamiento diplomático y la postura beligerante de la administración Trump han creado un escenario donde la complacencia ya no es opción. La narrativa de la Fed también entra en una fase de alta volatilidad con el posible nombramiento de Warsh, quien parece dispuesto a romper con la independencia tradicional de la entidad para alinearla con los objetivos fiscales y arancelarios del presidente Trump”, critica Torres.

Desde UBS Global Wealth Management consideran que la Fed sigue en camino de reducir aún más los tipos de interés, ya que el enfriamiento de la inflación y la moderación del crecimiento deberían permitir al banco central estadounidense actuar a finales de este año.

“Mantenemos la opinión de que la Fed debería recortar los tipos en otros 50 puntos básicos hacia finales de este año. Una mayor flexibilización debería respaldar las acciones y los bonos de alta calidad a medio plazo”, afirma Mark Haefele, director de Inversiones (CIO) de UBS Global Wealth Management.

Respecto a la situación del balance, Tiffany Wilding advierte del riesgo moral derivado del progresivo aumento del balance de la Fed como consecuencia de los requisitos regulatorios de liquidez en el sistema financiero estadounidense: «Las crecientes tenencias de bonos del Tesoro por parte de la Fed necesarias para satisfacer esa demanda pueden distorsionar la formación de precios en el mercado- incluidos los mercados de financiación repo de Treasuries – y reducir la liquidez del mercado de deuda pública», explica Wilding.

Las otras claves

Desde Oxford Economics consideran que Warsh será una voz más acomodaticia dentro del Comité Federal de Mercado Abierto, abogará por una reducción agresiva del tamaño del balance de la Fed y tratará de introducir cambios significativos en la estrategia de comunicación de la institución. Sin embargo, recuerdan que el presidente de la Fed no puede hacer estos cambios de manera unilateral, por lo que esperan que la necesidad de Warsh de construir consenso limite el alcance de los cambios en la política o en la forma en que la Fed se comunica.

«Warsh afirmó en varias ocasiones que se necesita un ‘cambio de régimen’ en la Fed. Es partidario de modificar la actual estrategia de comunicación de la institución y se opone al uso de la orientación futura (“forward guidance”) como herramienta de política, así como a la publicación de previsiones económicas, que considera un obstáculo para la flexibilidad porque los miembros del Comité Federal de Mercado Abierto ‘se aferran a esas previsiones más tiempo del que deberían’. También insinuó que podría estar a favor de reducir el número de reuniones del FOMC a menos de ocho al año, que es el calendario actual; la ley exige que el Comité se reúna cuatro veces al año. Tampoco se comprometió, en caso de ser confirmado, a celebrar ruedas de prensa después de cada reunión del FOMC, lo cual ha sido la norma desde 2019″, explican.

Por último, desde la firma recuerda que la elección de Warsh «sigue en el limbo». Según su previsión, es esperable que el Senado, controlado por el Partido Republicano, confirme a Warsh si su nominación es aprobada por el Comité Bancario del Senado. «Sin embargo, prevemos que su candidatura permanecerá estancada en el comité durante algún tiempo más. El senador de Carolina del Norte, Thom Tillis, dejó claro en la audiencia del martes que no apoyará la nominación de Warsh hasta que se retire el caso de la administración Trump contra Powell. No obstante, en una entrevista previa a la audiencia, el presidente Trump no dio indicios de que vaya a presionar al Departamento de Justicia para que abandone el caso. Dado el estrecho margen en el comité, la nominación no puede avanzar sin el apoyo de Tillis. Esto aumenta la probabilidad de que Powell continúe como presidente más allá del 15 de mayo, cuando su mandato finaliza oficialmente», matizan.

Desde J. Safra Sarasin Sustainable AM reconocen que, paradójicamente, un retraso en su confirmación podría jugar a favor de Warsh. «Con la inflación evolucionando en la dirección equivocada, es poco probable que el FOMC recorte los tipos a corto plazo. Un proceso prolongado dejaría a Powell asumiendo el coste de la inacción, evitando así que Warsh tenga que enfrentarse prematuramente a Donald Trump al inicio de su mandato como presidente», concluyen.