Desde Société Générale Securities Services (SGSS) consideran que ante la mayor demanda de integrar las criptomonedas en las carteras de los inversores, las compañías de gestión de activos necesitarán construir nuevas gamas de soluciones invertidas principalmente en activos digitales.

Para dar respuesta a esta necesidad, SGSS pasará a ofrecerles nuevos servicios para ayudarles en el desarrollo de fondos profesiones “innovadores” basados en criptomonedas. Según explica en su último comunicado, SGSS ofrece ahora a los gestores de activos actuar como custodio de fondos, valorador y gestor de pasivos. En su opinión, estos servicios permitirán a las empresas de gestión de activos mejorar su oferta de forma sencilla y adaptada, dentro del marco normativo europeo.

Este nuevo servicio de SGSS acaba de ser adoptado, por ejemplo, por Arquant Capital SAS. La sociedad de gestión de activos, autorizada por la Autoridad de los Mercados Financieros (AMF, «Autorité des marchés financiers») y etiquetada como «finance innovation», abre una gama de fondos profesionales especializados de derecho francés, gestionados activamente e invertidos en criptomonedas. Los dos primeros productos de la gama en euros se basan principalmente en Bitcoin, Ether y derivados.

«Al combinar la experiencia en innovación de Societe Generale con las habilidades técnicas de Arquant Capital, estamos ampliando la capacidad de SGSS para satisfacer las necesidades de diversificación de los gestores de activos», ha afirmado David Abitbol, director de Société Générale Securities Services.

Por su parte, Eron Angjele, consejero delegado de Arquant Capital, ha añadido: “Esta solución proporciona a Arquant Capital una estructuración innovadora que nos permite ampliar nuestra oferta y centrarnos en la creación de valor para nuestros clientes», añade.

Desde la compañía recuerdan que el Grupo Société Générale ya es un reconocido experto en criptoactivos con su filial Societe Generale – FORGE. “Así, sigue desarrollando sus servicios relacionados con los activos digitales para satisfacer las necesidades de sus clientes”, afirman.

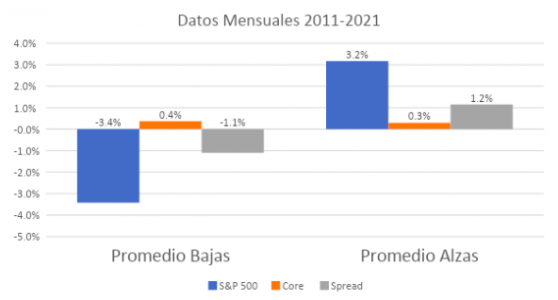

En septiembre el Tactical Asset Allocation Committe Global de Compass Group muestra algo que no veíamos hace un buen tiempo y es que la renta fija pasa a ser el activo preferido por sobre las acciones.

Un cambio semi estructural como el que estamos viendo, implica un ajuste en las valuaciones de las acciones debido a una tasa de descuento mayor, que a pesar de las bajas que se han producido en lo que va del año, aún no estaría completamente incorporada.

Hace algunos meses, vimos cómo a medida que suben las tasas, la renta fija ha recuperado parte de su función tradicional, es decir: generar ingresos corrientes y posibilidades de ganancias de capital ante un eventual ciclo de baja de tasas de interés.

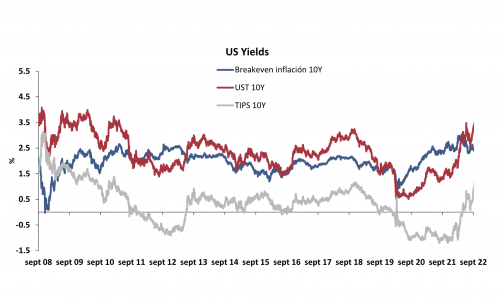

En primer lugar, las tasas reales en dólares vuelven a ser positivas desde finales de 2019.

Fuente: Bloomberg. Datos al 16 de septiembre de 2022

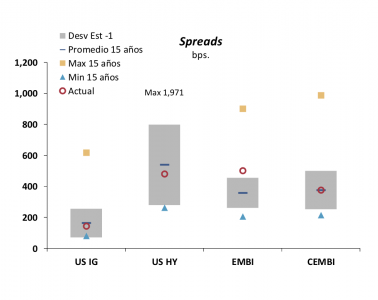

En segundo lugar, vemos como los spreads vuelven a niveles por encima de los promedios de 5, y acercándose a los de 15 años.

Fuente: JP Morgan, Barclays. Datos al 16 de septiembre de 2022

(*) Spread contra los bonos del Tesoro estadounidense de 30 años.

Otro punto relevante, es que luego de que las acciones fueran el activo preferido por el consenso de mercado durante tanto tiempo, los portafolios de los inversores incrementaron su exposición a este activo por encima de lo que estaban acostumbrados históricamente. Es hora de pensar nuevamente en retornar a un Allocation más apropiado para cada inversor de manera estructural, en un escenario en el que la renta fija vuelve a tener valor.

Ahora, ¿cómo retornar a la renta fija? Eso va a depender del perfil de cada inversor, pero es importante recordar algunas funciones básicas. La renta fija se divide en dos grandes tipos Core y Spread.

Core: son emisores de elevada calidad crediticia, con características principalmente de preservación de capital.

Spread: son todo el resto de los emisores de deuda, es decir: corporativos Investment Grade, High Yield, Estructurados, Soberanos Emergentes, entre otros. Este tipo de renta fija tiene como característica principal la generación de ingresos corrientes más elevados.

En términos de funcionamiento lo más relevante es comprender que a la hora de diversificación con respecto a las acciones, la renta fija core es la que lo hace de mejor manera. La renta fija de Spread si bien puede mitigar parte de la volatilidad y brindar altos ingresos corrientes, muestra una correlación más elevada con las acciones.

Existen elementos coyunturales que benefician ciertos productos de Spread como por ejemplo actualmente sucede con la deuda corporativa latinoamericana, gran beneficiaria del rally de los commodities. Sin embargo, siguen siendo productos de spread y mantendrán una mayor correlación con los activos de riesgo que la renta fija core.

¿Esto significa que la corrección en renta fija terminó? Probablemente aún no, ya que las presiones inflacionarias seguirán por un buen tiempo hasta que no se solucionen los problemas de oferta y por ende la presión al alza en las tasas. No obstante, gran parte de la corrección parece estar ya incorporada, y después de mucho tiempo vuelve a tener valor un activo clave para la diversificación de los portafolios. Es decir, el regreso de un grande.

La Asociación Internacional de Banca de Florida (FIBA, por sus siglas en inglés) es una asociación profesional sin ánimo de lucro fundada en 1979. El principal foco de los miembros de FIBA son las finanzas internacionales, corresponsalía internacional bancaria y gestión de patrimonios o servicios de banca privada para no residentes. Estas actividades ayudan a que fluyan los negocios y los capitales entre el norte y el sur.

Desde hace tiempo, FIBA es reconocida por los reguladores por su conocimiento y experiencia en el cumplimiento de las normas contra del blanqueo de capitales (Anti Money Laundering – AML, por sus siglas en inglés) y sus excelentes cursos. FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará dos nuevos cursos a los que podrás inscribirte con un código de descuento de 200 dólares que te facilitamos desde Fórmate a Fondo (FS200).

Certified Professional In Anti-Money Laundering (25 y 26 de octubre)

El primer curso tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA; de $1,395 USD para miembros de FIBA; y $1,195 USD Gobierno. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

Anti-Money Laundering Certified Associate (17 de noviembre al 23 de febrero)

La certificación AMLCA en línea es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Qué obtienes con la certificación?

Con la certificación CPAML de la FIBA, los estuadiantes obtendrán una certificación reconocida internacionalmente, recibirán la certificación ALD de más alto nivel que se ofrece para guiar a los gerentes con estudios de casos y ejercicios interactivos; serán reconocidos como un Profesional de Cumplimiento ALD de alto nivel; y podrán conectar, aprender y practicar networking con otros profesionales para intercambiar ideas, mejores prácticas y herramientas necesarias.

Con la certificación AMLC de la FIBA, los participantes obtendrán una certificación reconocida internacionalmente, otorgada por la FIBA y la Escuela de Negocios de la FIU (U.S. News y World Report clasifican los programas de la FIU entre los mejores de la nación, incluyendo el de negocios internacionales en el número 2); tendrán la oportunidad de unirse a otros Alumni FIBA de más de 70 países; participar a su propio ritmo con instrucción personalizada vía Zoom tres veces durante los 90 días de duración del curso; y establecer una red de contactos y aprender de otros participantes de todo el mundo.

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

Lacertificación AMLCA(Anti-Money Laundering Certified Associate) es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso que se impartirá tanto en inglés como en español, es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar nuestras página de guías visuales en caso que necesite ayuda:

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

El curso Certified Professional In Anti-Money Laundering (CPAML) tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA y de $1,395 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar la página de guías visuales de FIBA en caso que necesite ayuda:

Crédit Mutuel Alliance Fédérale ha anunciado sus objetivos para su línea de negocio de gestión de activos, cuya distribución estará articulada en dos estructuras distintas: Crédit Mutuel Investment Managers y La Française Finance Services. En este contexto, La Française evolucionará para reflejar aún más su pertenencia al grupo Crédit Mutuel, el cual, pretende seguir apoyándose en la reputación de la gestora francesa.

En paralelo a su nuevo plan estratégico a medio plazo, Crédit Mutuel Alliance Fédérale ha iniciado una revisión para crear una división de gestión de activos de referencia, según ha explicado en un comunicado. Su objetivo es reunir todas las estructuras de gestión de activos de terceros dentro de un modelo de negocio multiboutique y construir una organización centrada en el cliente.

En este sentido, explica que “la nueva organización se basaría en los puntos fuertes de cada estructura y requeriría la agrupación de las funciones de apoyo en torno a un marco único y a un holding común”. Así, la distribución se llevaría a cabo mediante dos estructuras distintas con equipos de apoyo a la distribución que cubrirían todos los productos de las sociedades de gestión del Grupo*. Por un lado Crédit Mutuel Investment Managers se centraría en los clientes internos de los bancos de la red del grupo, así como en los clientes corporativos y los planes de ahorro de empleo/pensiones.

Mientras que La Française Finance Services se centraría en los clientes externos en Francia, concretamente en los inversores institucionales, y en los clientes internacionales.Según su comunicado oficial, “Crédit Mutuel Alliance Fédérale pretende seguir apoyándose en la reputación de la marca La Française que, en este contexto, evolucionará para reflejar aún más su pertenencia al grupo Crédit Mutuel”.

En cuanto a las competencias de gestión de activos, el Grupo afirma que el objetivo es buscar una mayor especialización de cada estructura de gestión de activos aprovechando las competencias predominantes y complementarias de cada una. “Este enfoque orientado al desarrollo de la actividad debería permitir al Grupo maximizar la venta cruzada, reforzar la visibilidad y optimizar los recursos asignados a cada especialidad”, matizan.

Esta especialización incluiría una estrategia de inversión responsable y sostenible común a todas las sociedades de gestión de activos. Esta estrategia, que constituye la prioridad del Grupo en materia de inversión y desarrollo, estaría en perfecta armonía con los valores de Crédit Mutuel Alliance Fédérale, primer grupo bancario que ha optado por el estatuto de «benefit corporation».

Según indican, “el objetivo es, pues, convertirse en un actor importante en el panorama de la gestión de activos en Francia: el sexto actor francés con 160.000 millones de euros de gestión, localizaciones en toda Europa, presencia en Asia y una amplia gama de competencias que abarcan los activos cotizados, los activos reales y la gestión alternativa”.

BNY Mellon Investment Management y Newton Investment Management Limited (Newton) han anunciado el lanzamiento del BNY Mellon Sustainable Global Emerging Markets Fund, un nuevo fondo de la gama BNY Mellon Global Funds, para inversores europeos. El fondo será gestionado por Newton, firma de inversión temática global que forma parte de BNY Mellon IM y que, a 30 de junio de 2022, gestionaba 109.000 millones de dólares en activos (AUM).

Según explica la gestora, esta versión del fondo denominado en dólares combina la dilatada experiencia de Newton en inversión responsable con el sólido track record del BNY Mellon Global Emerging Markets Fund. Al igual que en el caso de la versión denominada en libras, la gestión de este nuevo fondo correrá a cargo de Ian Smith y Paul Birchenough, gestores de renta variable emergente global en Newton.

El fondo, que está clasificado como Artículo 9 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés), aplicará el enfoque de inversión sostenible de Newton para seleccionar oportunidades de inversión en empresas de mercados emergentes que están gestionando proactivamente los factores sociales y medioambientales para generar rentabilidades sostenibles. Según matiza la gestora, estas oportunidades incluyen proveedores de soluciones que dan respuesta a necesidades urgentes de carácter social y medioambiental, operadores best-in-class y compañías comprometidas con invertir y adaptarse a futuras necesidades sociales y medioambientales.

A raíz del lanzamiento, Ian Smith y Paul Birchenough, gestores de carteras de renta variable emergente global en Newton, han declarado: “Los países con rentas medias y bajas concentran más del 80% de la población mundial[1] y un porcentaje aún mayor de la población joven. Se estima que unos dos tercios de los 5-7 billones de dólares de inversión anual necesarios para cumplir con los Objetivos de Desarrollo Sostenible de la ONU de aquí a 2030 tendrán que destinarse a los países en desarrollo[2]. Sin embargo, los mercados emergentes apenas representan el 10% de los índices de renta variable global”.

Los gestores argumentan que los datos demuestran que estos mercados están infrarrepresentados y sus necesidades, desatendidas. “Pero también señalan las enormes oportunidades que se derivan del aumento de las rentas reales y las crecientes tasas de urbanización, así como de la adopción de tecnologías relacionadas con energías limpias, electrificación, digitalización y sanidad. Creemos que es un entorno propicio para que las inversiones realizadas de forma paciente y sostenible tengan un efecto positivo en la vida de las personas, que además permite explotar las oportunidades ligadas a mercados objetivo potencialmente tan grandes”, matizan.

Por su parte, Ralph Elder, director general de BNY Mellon Investment Management para Iberia y Latam, ha añadido: “El lanzamiento del BNY Mellon Sustainable Global Emerging Markets Fund para inversores europeos se produce en un momento crucial, dada la fuerte demanda de soluciones sostenibles. Históricamente, ha habido muy pocos productos de renta variable que se centren en las oportunidades sostenibles que ofrecen los mercados emergentes globales. Apoyado en la sólida trayectoria de Newton en la gestión de estrategias de mercados emergentes globales y en su dilatada experiencia en inversión responsable, el fondo se propone invertir en renta variable sostenible de mercados emergentes y proporcionar a los inversores crecimiento del capital a largo plazo, cumpliendo con los criterios de sostenibilidad”.

Union Bancaire Privée (UBP) ha anunciado el nombramiento de Sergio Trigo como CIO y responsable de Renta Fija de Mercados Emergentes, y de Soledad Rocío Acoroni como nueva gestora de renta fija de mercados emergentes.

“Con estos nuevos nombramientos, UBP muestra su compromiso con la innovación en esta clase de activos. Estamos convencidos de que los mercados emergentes, y en particular la renta fija de los mercados emergentes, representan una importante fuente de rentabilidad, sobre todo porque el ciclo de subida de tipos en estos mercados comenzó mucho antes que en los países de la OCDE. Nuestras capacidades en materia de investigación ESG son cruciales en este segmento y estamos decididos a seguir innovando con nuevos productos gracias a profesionales experimentados”, ha destacado Philippe Lespinard, director de Gestión de Activos en Londres y director de Renta Fija Alternativa de UBP.

Desde la firma indican que Sergio Trigo asume la dirección de un equipo que cuenta ahora con nueve profesionales repartidos entre Zúrich, Londres y Hong Kong. Hasta marzo de este año, fue director de Deuda de Mercados Emergentes en BlackRock, donde ha trabajado durante diez años. Antes de incorporarse a Blackrock en 2012, fue jefe de Renta Fija de Mercados Emergentes y luego director de inversiones en BNP Paribas Investment Partners. Previamente, ocupó puestos de negociación y creación de mercado en deuda de mercados emergentes con diversas instituciones en Nueva York, Londres y París.

Desde Zúrich, también se ha unido al equipo de Renta Fija de Mercados Emergentes Soledad Rocío Arconi. Soledad procede de Larrain Vial AM, en Chile, donde trabajaba como gestora de carteras centrándose en estrategias de deuda corporativa de Latinoamérica, estrategias de deuda con bajo nivel de emisiones y estrategias de deuda soberana y corporativa de Argentina.

La libra esterlina se desplomó ayer a su nivel más bajo respecto al dólar desde 1971, repitiendo un comportamiento que no veíamos desde el Brexit. Desde Bloomberg advierten de que los especuladores apuestan por que caerá a un nivel prácticamente impensable en las últimas décadas: 1 dólar o menos. «Después de que la libra se desplomara el lunes hasta el nivel más débil jamás registrado en 1,0350 dólares, los mercados de opciones muestran que los operadores esperan que siga cayendo. Los contratos de inversión de riesgo a tres meses contra la libra se acercan a los más bajistas desde 2016, mientras que otros muestran una probabilidad del 43% de que llegue a 1 dólar antes de que termine este año», explican.

Según resume Franco Macchiavelli, analista de mercados de Activotrade, “en tan solo 20 minutos, la libra esterlina se hundió hasta rozar la paridad con el dólar en ese nivel de 1,03 (mínimos de la sesión asiática), niveles no vistos desde el año 1985”. Además de la fuerte caída en la moneda, los bonos también experimentaron fuertes movimientos, con saltos de 50 puntos básicos (el mayor salto diario de la historia que se registra en la deuda británica).

«El Banco de Inglaterra y el Tesoro del Reino Unido fracasaron en un intento conjunto de calmar a los mercados financieros, ya que ambos indicaron que los inversores tendrán que esperar hasta noviembre para una respuesta política más amplia a las consecuencias de los enormes recortes fiscales del nuevo gobierno», añaden desde Bloomberg. Según indica el análisis técnico que hacen desde Activotrade, la libra esterlina recuperaba terreno sólido hasta el nivel de 1.4000 tras experimentar una fuerte caída de dos dígitos provocada por la pandemia del COVID-19. “No obstante, desde el inicio de la contracción económica a principios de este año, la moneda británica ha experimentado una debacle significativa hasta perforar el pivote de referencia en el 2020 (1.1300), dejándose casi un 20% desde máximos para luego enfatizar con un 6% de caída adicional la pérdida de la referencia del 1.1300”, indican.

En opinión de Franco Macchiavelli, el catalizador de esta caída ha sido la falta de confianza en la economía del país tras el comunicado del pasado viernes por parte del nuevo partido conservador de Liz Truss, que anunciaba un significativo plan de recortes de impuestos; el mayor recorte de impuestos desde el año 1972. “Este desplome demuestra la falta de confianza de los mercados en el Reino Unido y un debilitamiento significativo de su fortaleza financiera. Los recortes de impuestos aumentan el riesgo de que la libra alcance la paridad con el dólar, lo cual podría provocar que el BoE lleve a cabo una intervención de emergencia para equilibrar la situación. Algo muy similar a lo ocurrido recientemente con el Banco de Japón y el yen”, explica este experto.

En este sentido, Felipe Villaroel, gestor de carteras en TwentyFour Asset Management, señala que la reacción de los mercados fue clara: subida de los tipos en toda la curva y el debilitamiento de la moneda. “Los diferenciales de crédito se ampliaron y la renta variable también bajó, pero aquí los movimientos fueron de una magnitud similar a los que vimos en los mercados equivalentes del dólar y el euro. En cuanto a las proyecciones macroeconómicas, ahora se espera un crecimiento ligeramente mayor a corto plazo para el Reino Unido, junto con unos tipos de interés más altos”, resume Villaroel.

De hecho, se observó una dramática reacción en los mercados de Gilts, donde el rendimiento de los bonos de referencia a 10 años (tipo de interés) subió 25 puntos básicos (pb) en respuesta al anuncio, pero ha subido unos 84 pb desde que empezaron a circular los rumores sobre la respuesta del Gobierno a la crisis energética. Esto equivale a una caída del 4,5% en el precio/valor de esos bonos.

El recorte fiscal de los conservadores

El Gobierno del Reino Unido ha presentado los mayores recortes fiscales desde 1972. Sin embargo, según Azad Zangana, economista y estratega senior de Europa de Schroders, es probable que estos recortes den lugar a una mayor inflación y a una subida aún mayor de los tipos de interés.

“El discurso, relativamente breve, ofreció pocas medidas, pero significativas. Comenzó confirmando que el anuncio de la primera ministra de apoyar a los hogares y las empresas con las facturas energéticas seguirá adelante, antes de desvelar una serie de recortes fiscales, muchos de los cuales no eran más que anulaciones o reversiones de subidas de impuestos previamente anunciadas. Por ejemplo, algunas de las medidas anunciadas fueron la eliminación del tipo adicional del impuesto sobre la renta del 45% a partir de abril de 2023 o la supresión del límite de los bonus de los banqueros”, destaca Zangana.

Según las estimaciones que maneja el economista de Schroders, se espera que el coste total de las diversas medidas anunciadas alcance los 161.500 millones de libras esterlinas a lo largo de este ejercicio y los próximos cuatro años (el 6,6% del PIB nominal actual). Sin embargo, esta cifra excluye las ayudas a corto plazo para los hogares y las empresas en relación con las facturas de energía, que se calcula que ascenderán a 60.000 millones de libras en los próximos seis meses.

“Estimamos que esta cifra podría ascender a 150.000 millones de libras en los próximos dos años, sin suponer una ampliación de las ayudas a las empresas, lo que elevaría el coste total estimado de las nuevas medidas a 311.000 millones de libras (12,8% del PIB nominal actual). Incluso basándose en las propias estimaciones del Tesoro, el Instituto de Estudios Fiscales ha anunciado que se trata del mayor conjunto de recortes fiscales desde 1972”, apunta Zangana.

Y añade: “La gran apuesta del Gobierno es que los recortes fiscales y la reducción de la fiscalidad impulsarán un mayor crecimiento y, a su vez, generarán mayores ingresos fiscales. Es probable que esto ocurra, pero que el crecimiento pueda volver al 2,5% anual de forma sostenible sin generar una inflación significativa es poco factible en este momento”.

Principal consecuencia: subida de tipos

Según la economista de Schroders, la magnitud del estímulo fiscal anunciado obligará probablemente al Banco de Inglaterra a subir los tipos de interés más de lo previsto. “Además, es probable que el enorme estímulo fiscal adicional haga subir la inflación más que el crecimiento, lo que será menos útil para el erario público, pues llevará a un mayor endeudamiento”.

Por último reconoce que a algunos inversores también les preocupa que las agencias de calificación puedan rebajar el rating de Reino Unido, lo que podría llevar a algunos tenedores de bonos del Estado a verse obligados a vender parte o incluso la totalidad de sus tenencias. “Esto puede suceder con el tiempo, y dependerá del Gobierno defender su nuevo enfoque de la fiscalidad en los próximos meses. Y, lo que es más importante, si el crecimiento y el aumento de los ingresos fiscales no materializan, el canciller tendrá que estar preparado para dar un giro y preparar algunas medidas de austeridad”, concluye Zangana.

“El mayor impacto de las dos últimas jornadas bursátiles se ha producido, como es lógico, en los mercados de divisas y de tipos. Creemos que una buena parte de la reacción negativa podría tener que ver no necesariamente con las medidas específicas que se anunciaron, sino más bien con la falta de claridad en cuanto a cómo se financiarán. Esto podría abordarse en las próximas semanas. No cabe duda de que algunas empresas se verán perjudicadas por el debilitamiento de la moneda y la subida de los tipos de interés, pero es muy importante realizar un cuidadoso análisis ascendente. Las empresas globales de una economía abierta, algunas de las cuales están realmente apalancadas a los tipos más altos, podrían tener un buen rendimiento”, argumenta Villaroel.

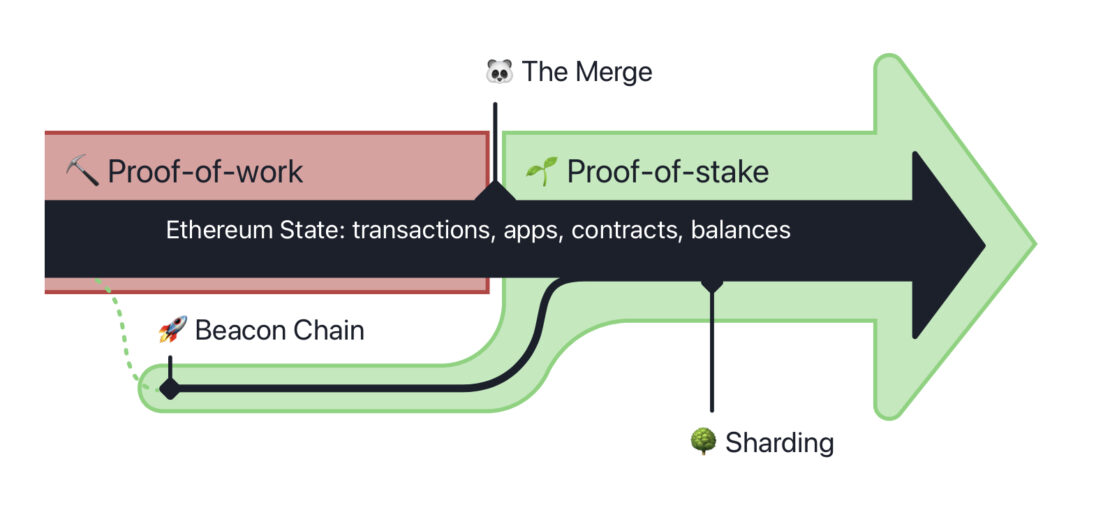

“The Merge is complete! Welcome to a greener Ethereum”, es el primer texto que se lee al ingresar a Ethereum.org. El 15 de septiembre, a las 6:43 am UTC, más de 41.000 personas se reunieron en YouTube para presenciar la «fiesta de visualización de la fusión de Ethereum Mainnet». Las métricas sugerían que los sistemas centrales de Ethereum continuaban intactos. Después de unos 15 largos minutos, la fusión finalizó oficialmente. Luego de años de planificación, ensayo y error, y mensajes confusos por parte de sus desarrolladores, la segunda blockchain más grande completó exitosamente el primer gran paso hacia una renovación total. Pero, ¿qué significa esto? Por más fluida que haya sido esta transición, aún quedan muchas preguntas por responder.

Hagamos un breve repaso.

The Merge representa el cambio de la red Ethereum a proof of stake (PoS), o prueba de participación, un nuevo sistema (también llamado «mecanismo de consenso») para autenticar transacciones. Este sistema reemplaza a proof of work (PoW), prueba de trabajo, el mecanismo que fue pionero en Bitcoin. A este cambio se le llama fusión porque Ethereum ya tenía una red PoS llamada Beacon Chain, o capa de consenso, pero no se usaba para procesar transacciones. La transición completa de Ethereum a PoS requería la fusión de Beacon Chain con la red principal de Ethereum, la capa de ejecución.

Fuente: ethereum.org

¿En qué se diferencia PoS de PoW?

La diferencia entre ambos protocolos está en cómo deciden quién tiene derecho a registrar el siguiente «bloque» de transacciones en la red. En PoW, los mineros forman bloques compitiendo para resolver acertijos criptográficos, para lo que necesitan hardware con potentes procesadores. En PoS, los validadores participan bloqueando ether y la red los selecciona para crear bloques aleatoriamente. Cuanto más eth se bloquea, más probable es que uno sea seleccionado.

En ambos sistemas, el minero/validador que registra un bloque es recompensado con una combinación de tarifas de transacción y eth recién generado, pero los validadores de PoS también reciben recompensas por realizar otras actividades que ayudan a proteger la red.

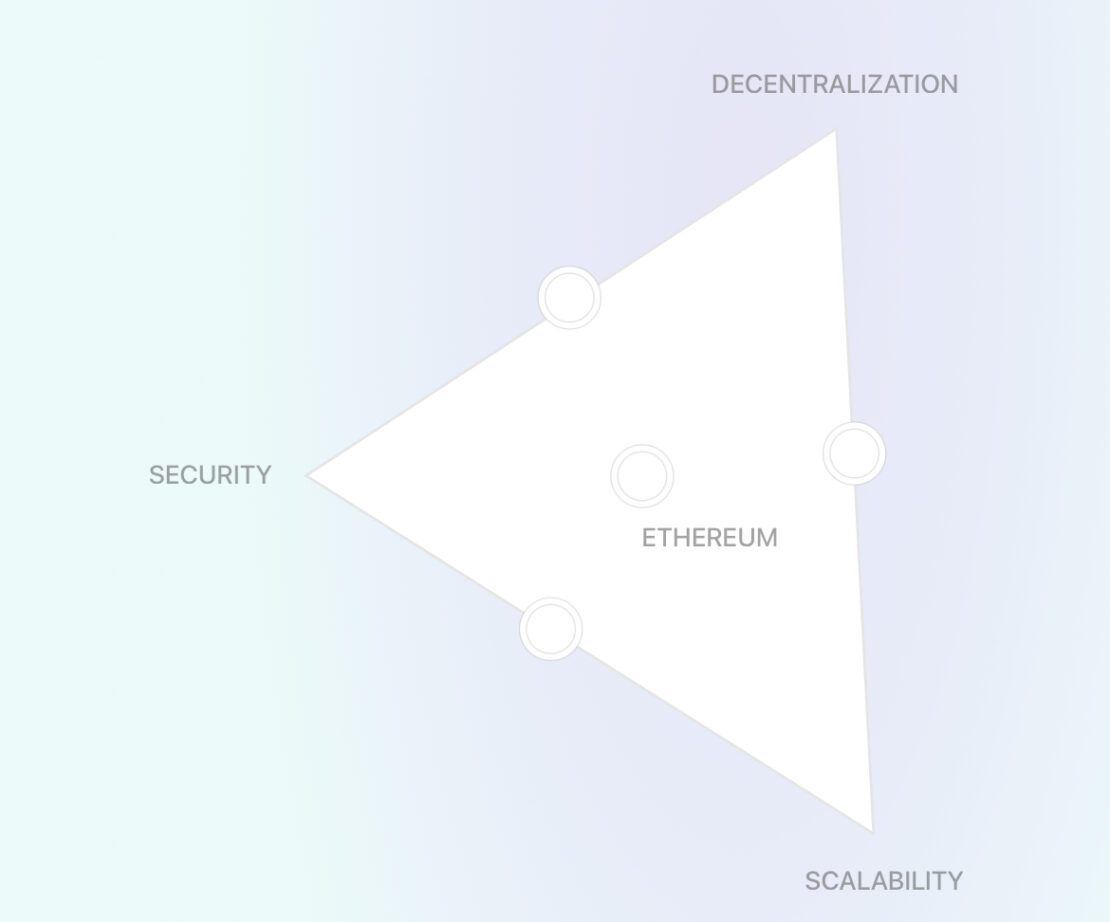

¿Qué protocolo es mejor?

Depende de por donde lo mires. Mientras que PoS gana ventaja en los tres pilares (escalabilidad, seguridad y sustentabilidad), PoW sostiene con mayor firmeza el estandarte de la descentralización. Según la Ethereum Foundation, con PoS se redujo el uso de energía en aproximadamente un 99,95%. Los defensores de PoS también argumentan que al entregar el control de la red a aquellos que «participan» bloqueando criptomonedas en la red, hace que los ataques sean económicamente inviables y contraproducentes.

Los defensores de PoW señalan que PoS es un sistema menos probado y que el primer protocolo ha demostrado su resistencia al servir como el eje de las dos redes blockchain más grandes. Además acusan a PoS de centralizar la validación de bloques en aquellos usuarios y empresas con mayor capacidad de inversión, convirtiéndose vulnerable a la censura.

Fuente: ethereum.org

¿Puedo convertirme en un validador o staker de Ethereum?

Sí, hay muchas formas de participar y puedes leer todo sobre ellas en la web de Ethereum. Pero en pocas palabras, para obtener el 100% de las recompensas tienes que contar al menos con 32 eth, aproximadamente 50.000 dólares, en tu wallet y una computadora conectada a internet 24/7. También hay opciones para aquellos usuarios que quieran participar pero no puedan comprometer una computadora o los 32 eth, pero sólo obtendrán parte de las recompensas. Para los usuarios con menos experiencia existen plataformas centralizadas como Coinbase o Kraken, que permiten participar sin tener que manejar los detalles técnicos o contar con el total de los 32 eth requeridos, a cambio de un porcentaje de las recompensas.

¿Disminuirán las tarifas de Ethereum después de la fusión?

La fusión fue un cambio en el mecanismo de consenso, no una expansión de la capacidad de la red, por lo que disminuir las tarifas de transacción no era un objetivo. Las actualizaciones futuras de la red, como sharding, pueden ayudar a disminuir las altas tarifas de red de Ethereum, pero estas actualizaciones no se esperan hasta 2023.

¿Aumentará la velocidad de las transacciones?

En promedio, con PoW los bloques de Ethereum se emiten una vez cada 13 o 14 segundos. Mientras que en PoS los bloques se emiten en intervalos estables de 12 segundos. Esta no es una mejora suficiente como para superar a las blockchains rivales como Solana y Avalanche.

¿Qué sucederá con los mineros de PoW?

Después de la fusión, los mineros de Ethereum, muchos de los cuales han invertido en potentes computadoras optimizadas para minería, no podrán extraer nuevos bloques en la red. Aquellos que deseen continuar utilizando su hardware de minería, deberán cambiarse a otra red que utilice el sistema PoW.

Algunos mineros también planean crear una versión «bifurcada» de la cadena de bloques de prueba de trabajo. En otras palabras, un clon de la blockchain que continúe utilizando el antiguo sistema. Pero no está confirmado que puedan generar suficiente tracción para generar ganancias a largo plazo.

¿Cuáles son los siguientes pasos de Ethereum?

«Este es el primer paso en el gran viaje de Ethereum hacia ser un sistema muy maduro, pero aún quedan pasos por recorrer», dijo Vitalik Buterin, co-creador de Ethereum, durante la fiesta de visualización del jueves. The Merge sentó las bases para futuras mejoras de escalabilidad que no eran posibles en PoW. Los principales desarrolladores de Ethereum continuarán trabajando en la red de código abierto, con el objetivo de mejorar las tarifas, la velocidad y la seguridad de la red. El próximo paso será la fragmentación, sharding, cuyo objetivo es expandir la capacidad de transacciones de Ethereum y disminuir sus tarifas al distribuir la actividad de la red en varios «fragmentos».

Fuente:

Fuente: Fuente:

Fuente: