Europa y emergentes: dos regiones con retos diferentes en el mercado de bonos verdes, sociales y sostenibles

| Por Beatriz Zúñiga | 0 Comentarios

MainStreet Partners, empresa especializada desde el 2008 en la consultoría ESG y el análisis de carteras, especialmente en inversiones sostenibles y de impacto, ha elaborado un informe analizando la situación del mercado de bonos verdes, sociales y sostenibles (GSS por sus siglas en inglés). Entre sus conclusiones, el informe revela que la “canibalización” de proyectos ambientales es un riesgo real para los emisores soberanos en Europa.

Según explica, el motivo es que “los planes impulsados por la UE están reduciendo el conjunto de proyectos disponibles, tradicionalmente financiados por los programas de bonos verdes de los emisores soberanos”. El documento indica que los programas de financiación y desarrollo generalizados de la UE, como el NextGenerationEU (NGEU) y el recientemente instigado RePowerEU, tendrán efectos no despreciables en la emisión gubernamental de bonos verdes, sociales y de sostenibilidad.

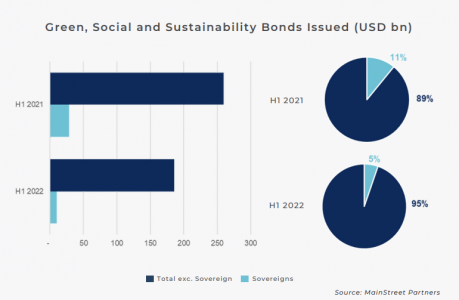

“Aunque los programas prometen desbloquear fondos para destinarlos a proyectos verdes y acelerar la transición ecológica de la UE, sin un mayor crecimiento del número de proyectos disponibles, esto puede dar lugar a un menor universo de proyectos verdes financiables para los gobiernos. Esto, a su vez, podría dar lugar a una menor necesidad de que los gobiernos emitan sus propios bonos verdes para financiar dichos proyectos, lo que podría materializarse en una reducción de la emisión, dado que los mismos proyectos se destinan a subvenciones y préstamos de la UE. Este fenómeno podría contribuir a la caída de la proporción de bonos verdes emitidos por los Estados entre los primeros seis meses de 2021 y de 2022”, advierten los autores de este análisis.

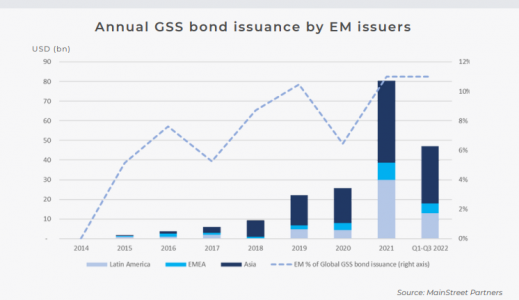

Pese a este riesgo, el informe es positivo y concluye que el crecimiento del mercado social durante la pandemia podría volver a traer un nuevo interés en los bonos sociales por parte de emisores gubernamentales para poder aliviar los problemas que conlleva la actual inflación. Además, destaca que la emisión de deuda GSS por parte de los mercados emergentes se mantiene fuerte a pesar de la debacle del mercado. “Si comparamos los primeros nueve meses de 2022 con 2021, la emisión por parte de emisores de mercados emergentes se ha reducido en un menor grado que el mercado: -24% vs. -31%”, indican.

“La emisión semestral de bonos del GSS alcanzó los 418.000 millones de dólares a finales de junio, lo que representa un descenso interanual del 27% en comparación con el primer semestre de 2021. El aumento de los tipos de interés a nivel mundial y la volatilidad de los mercados han pesado mucho tanto en la oferta como en la demanda de bonos, pero menos en los mercados emergentes. Los prestatarios de los mercados emergentes emitieron un total de 41.000 millones de dólares hasta el tercer trimestre de 2022, lo que supone un descenso del 24% en comparación con el tercer trimestre de 2021, y constituye una caída mucho más contenida en comparación con la del mercado global (-31%). Esto favoreció el ya sostenido aumento de la cuota de los bonos de los mercados emergentes en comparación con el total, alcanzando un máximo del 11% en el primer semestre de 2022 y haciendo que los bonos del GSS dejaran de ser un mercado de nicho también en estas regiones”, indica el informe en sus conclusiones.

Por último, el documento destaca que los avances regulatorios en varios mercados emergentes y la cooperación entre diferentes jurisdicciones serán cruciales para poder lograr los objetivos climáticos del futuro. Es más, en base a un análisis de más de 5.000 datos de impacto de bonos GSS, los emisores soberanos tienden a reportar en más métricas individuales (por ejemplo, energía renovable generada) comparado con emisores corporativos (3.4 vs. 2.6), pero el impacto total es menor.

“2022 será recordado como un año turbulento para el mercado de renta fija, incluyendo los bonos GSS. Aunque ha habido menor emisión de lo esperado, hay dinámicas actuales y futuras que afectarán positivamente al mercado en el largo plazo. Este informe se adentra en los principales factores que vemos que afectarán a la emisión de bonos GSS en Europa y Mercados Emergentes”, apunta Jaime Díaz Río Varez, Research Analyst en MainStreet Partners.

En este sentido, Díaz matiza que en el caso de Europa, los programas gubernamentales y los emparejados a problemas relacionados con licencias de permiso más largas están “canibalizando” algunos proyectos de bonos verdes que podrían ser financiados por bonos verdes gubernamentales.

“Por su parte, los Mercados Emergentes han sido una sorpresa positiva este año. Los volúmenes de emisión son menores que en 2021, pero la caída ha sido menor que en otras regiones, y los emisores están cada vez más conformes con estructuras de alto impacto (por ejemplo, el bono azul de Belice). Esperamos que los avances regulatorios tengan una influencia positiva en la emisión, basándose en la transparencia y la confianza de los inversores”, concluye el experto de MainStreet Partners.