El acuerdo con Irán: alivio temporal, no paz duradera

| Por Rocío Martínez | 0 Comentarios

El acuerdo alcanzado el fin de semana ha dado un impulso a los mercados, aunque podría ser únicamente temporal.

Como explicábamos la semana pasada, la presión que las encuestas de popularidad, los miembros de su propio partido y la oposición están ejerciendo sobre Trump han llevado al presidente a la firma de otro memorando de acuerdo destinado a limitar el daño que el conflicto puede acabar infligiendo sobre los resultados electorales de noviembre.

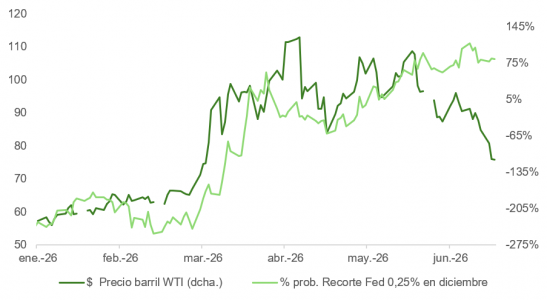

Irán tiene incentivos estructurales para dilatar el cumplimiento de lo acordado —extensión del alto el fuego EE.UU.-Israel-Irán, posible reducción de fuerzas estadounidenses en la región, eliminación de los bloqueos en el Estrecho de Ormuz y alivio de sanciones que permita las exportaciones energéticas iraníes e inversión extranjera—: su poder de negociación es máximo ahora, antes de las legislativas de noviembre. No sorprendería que la retirada de minas y la apertura total de Ormuz tomen más tiempo del previsto. Los retrasos en la normalización del tránsito por el estrecho prolongan a su vez la regularización de la producción, por lo que el barril podría mantenerse más cerca de los 90 dólares que de los 80, que es exactamente lo que tiene sentido estratégico para Teherán.

Tras las elecciones, Trump recupera libertad de acción y, a la vista de lo endeble del memorando, las probabilidades de reanudación del conflicto en el período poselectoral se antojan elevadas.

Por todo ello, la distinción entre el titular político y la realidad de la implementación es relevante. El acuerdo es más un memorando de entendimiento que una paz duradera, y esa matización tiene implicaciones directas para el posicionamiento de carteras.

Inflación, mercado laboral y el giro restrictivo de la Fed

Los subcomponentes de la encuesta ISM —libro de pedidos, tiempos de entrega y precios pagados— apuntan a que la inflación subyacente excluida la vivienda no ha alcanzado aún el pico asociado al conflicto en Irán. Por otro lado, se acumulan los indicios de recuperación en el mercado laboral.

Como consecuencia —y probablemente también por la persistencia de cuellos de botella en el lado de la oferta derivados de la política arancelaria de Trump—, la TIR del bono a diez años y las expectativas sobre la evolución de los tipos se han desligado con claridad de la caída en el precio del petróleo.

De hecho, el mensaje de la Fed en su reunión del miércoles —en la que mantuvo los tipos sin cambios— tuvo un sesgo claramente restrictivo.

Además de retirar del comunicado la mención implícita a mantener un sesgo bajista, la declaración se enfocó más en el compromiso con la estabilidad de precios que en el mandato de máximo empleo; el recién estrenado presidente del banco central señaló que el mercado de trabajo evoluciona en la dirección adecuada.

En la misma línea, la actualización del mapa de puntos y el discurso de Kevin Warsh transmitieron un mensaje más próximo al endurecimiento que a la relajación adicional de la política monetaria.

La proyección para la tasa de paro fue revisada a la baja para este año, la inflación se ajustó al alza, y nueve de los dieciocho participantes anticipan una subida de los fed funds de 25 puntos básicos en 2026; seis estarían de acuerdo con dos subidas.

Como ya anticipaban los economistas, Warsh no incorporó su perspectiva de tipos al mapa de puntos, trasladando al mercado su incomodidad con las guías adelantadas. El comunicado, mucho más corto —solo 130 palabras, frente a más de 300 del anterior—, tampoco recogía el detalle de la votación, como ha venido siendo habitual. Todo ello reduce significativamente el valor informativo de las proyecciones del mapa de puntos para entender la función de reacción de la Fed, incrementa la opacidad en el modelo de comunicación y presiona al alza la volatilidad.

La incertidumbre en torno a la “nueva Fed” se ve alimentada por los grupos de trabajo que Warsh ha decidido impulsar y que, en función de sus resultados, podrían dar lugar a cambios profundos en su funcionamiento. Estas iniciativas revisarán el modelo de comunicación, el uso del balance, la integridad de las fuentes de datos como base del proceso de toma de decisiones, el impacto de la IA en la productividad y la estructura del tratamiento de la inflación.

La curva incorporó rápidamente esta nueva información, aplanándose de forma muy acusada por los tramos cortos (bear flattening) y doblando las probabilidades de subida de tipos; ahora descuenta una subida entre septiembre y octubre, y una probabilidad de casi el 45 % para otra adicional en diciembre.

Existe no obstante un argumento para sostener que el mercado ha reaccionado de forma excesivamente pesimista a la primera reunión liderada por Warsh. Aunque la inflación se sitúa claramente por encima del 2 %, la descomposición del IPC que realiza la Fed de San Francisco entre inflación cíclica —impulsada por la demanda— y acíclica —afectada por la oferta— pone de manifiesto que el repunte en el coste de la vida derivado del encarecimiento de la energía puede ser puntual.

Adicionalmente, la última actualización de la encuesta NFIB entre pymes sugiere que los tipos se encuentran en niveles onerosos para la actividad económica; un dato relevante, dado que algo menos de dos tercios del empleo nuevo generado en EE.UU. proviene de este tipo de empresas.

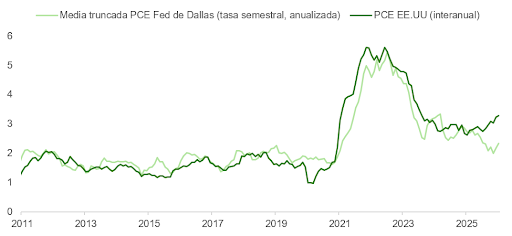

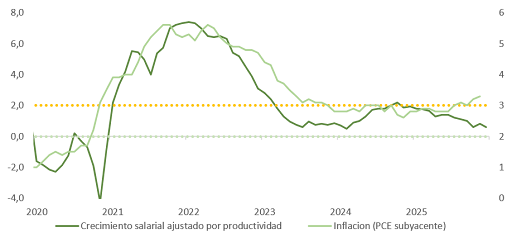

Finalmente, y en línea con las tareas encomendadas por Warsh a dos de sus grupos de trabajo, la inflación puede interpretarse de forma distinta en los próximos nueve o doce meses: el nuevo presidente de la Fed ya ha expresado su preferencia por medir la inflación PCE mediante la media truncada, que antes del inicio del conflicto en Oriente Medio ya se situaba en el 2 %. Y no debe olvidarse que la productividad ocupa también un lugar central en su análisis: el crecimiento salarial en EE.UU. ha moderado su ritmo pero se mantiene entre el 3 % y el 4 %; con un índice de productividad que crece cerca del 2 %, no sería difícil argumentar que pronto operaremos en tasas de inflación próximas o incluso inferiores a ese 2 %.

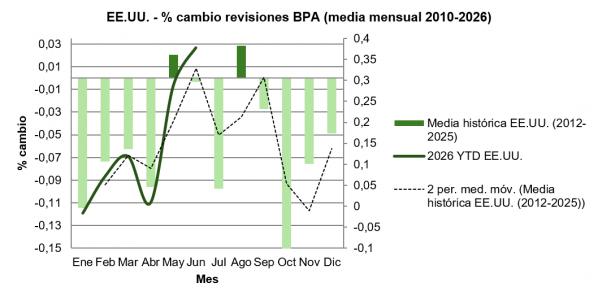

Posicionamiento: digestión estival en un mercado sobrecomprado

El hecho de que el mercado se encuentre en sobrecompra técnica, de que el sentimiento sea mayoritariamente alcista, de que entremos en una etapa del año históricamente adversa para los accionistas y de que perdamos el impulso micro de las revisiones al alza en BPA anticipa un período estival de digestión de ganancias.