Foto cedidaImpressions from the World Economic Forum Annual Meeting 2024 in Davos-Klosters, Switzerland, 6 January. Copyright: World Economic Forum/Marcel Giger

El Foro de Davos se celebrará entre el 15 y el 19 de enero en Suiza, bajo el lema Reconstruir la confianza. El evento, organizado por el WEF (World Economic Forum), reunirá a más de 100 gobiernos, las principales organizaciones internacionales y cerca de 1.000 empresas, así como a líderes de la sociedad civil, destacados expertos, jóvenes agentes del cambio, emprendedores sociales y medios de comunicación. Desde BBVA consideran que Davos 2024 es una oportunidad para reflexionar sobre los desafíos claves del mundo, marcado por las tensiones geopolíticas de los últimos años, pero también por tendencias que definirán el futuro, como la descarbonización de la economía y la inteligencia artificial.

“2023 ha sido un año lleno de fracturas geopolíticas, una crisis generalizada del coste de la vida, la frágil seguridad energética y alimentaria y, por supuesto, la intensificación de la emergencia climática. En este contexto, una pregunta espera a los líderes que acudan a la 54 edición del foro de Davos: tras un periodo de ‘policrisis’, ¿hemos entrado en una era de crisis permanente o será 2024 un momento de resolución y recuperación?”, señalan desde BBVA.

El Foro de Davos ha servido durante más de 50 años como plataforma global donde líderes de empresas, gobiernos, organizaciones internacionales, la sociedad civil y el mundo académico se reúnen para abordar y dialogar acerca de cuestiones críticas. Para BBVA, esta misión nunca ha sido más importante que ahora.

“Los organizadores destacan que el encuentro tiene como objetivo restaurar la cooperación global y reforzar los principios fundamentales de transparencia, coherencia y rendición de cuentas entre los líderes. El programa quiere recuperar el diálogo abierto y constructivo entre líderes de gobiernos, empresas y sociedad civil. Con ello, el foro pretende servir como punto de conexión entre ellos, en un entorno cada vez más complejo y ser capaces de anticipar las tendencias futuras mediante el uso de los últimos avances en la ciencia, la industria y la sociedad”, destacan.

El encuentro se organiza en torno a cuatro áreas, la primera de ellas es lograr seguridad y cooperación en un mundo fracturado. “En este ámbito, Davos trata de encontrar una solución que permita abordar eficazmente las crisis de seguridad, como la situación actual en Oriente Medio, y al mismo tiempo sentar las bases para evitar una mayor fragmentación entre zonas del mundo. Para ello, es fundamental garantizar la cooperación entre países y autoridades públicas y privadas”, explican desde BBVA.

En segundo lugar, el evento abordará cómo crear crecimiento y empleo para una nueva era, por lo que el foro se cuestiona cómo pueden los gobiernos, empresas y sociedad civil unirse en torno a un nuevo marco económico que evite una década de bajo crecimiento y ponga a las personas en el centro de las decisiones. Según BBVA, aquí, los líderes reunidos en Suiza tratarán de construir un futuro más próspero en un momento en que las medidas tradicionales aparentemente están fracasando.

En tercer lugar, el foro abordará el tema de la inteligencia artificial como motor de la economía y la sociedad y cómo podemos usarla en beneficio de todos. “Esta es una de las preguntas que planean sobre el evento, que intentará anticipar el efecto de tecnologías transformadoras como la inteligencia artificial,el 5 y 6 G, la computación cuántica y la biotecnología en la economía, el empleo y la sociedad en los próximos años”, reconocen dese BBVA.

Por último, los líderes del mundo tratarán una estrategia a largo plazo para el clima, la naturaleza y la energía. Según BBVA, tras el reciente acuerdo alcanzado en la COP28, uno de los retos que plantea el foro de Davos es cómo podemos lograr los objetivos de descarbonizar la economía en 2050 y al mismo tiempo brindar acceso asequible, seguro e inclusivo a la energía, los alimentos y el agua.

Después de que se evitara una recesión mundial tras las sacudidas de los dos pasados años, las fuerzas económicas y geopolíticas seguirán remodelando los cimientos del orden mundial en 2024. Un año que, en opinión de las bancas privadas, debería abrir muchas oportunidades y recompensar a quienes estén dispuestos a asumir riesgos, una visión que reflejan en sus documentos de perspectivas.

A la hora de elaborar la lista de los temas que marcarán este año, la visión de UBP, JP Morgan AM y Julius Baer es muy similar a la expresada por las gestoras internacionales: las tecnologías transformadoras, la transición energética en curso y el realineamiento geopolítico, influido por las políticas estadounidenses, son temas clave que se observarán a lo largo de 2024. “Si bien la diversificación de la cadena de suministro brinda oportunidades a la India y América Latina, la evolución del mercado también entraña riesgos, como guerras cinéticas, cambios en el poder regional y desafíos imprevistos, como desórdenes políticos y estanflación al estilo de 2016”, añaden desde UBP.

Temas clave en 2024

Según el informe “Investment Outlook 2024” de UBP, el aumento de los rendimientos de los bonos, que indica el abandono de una década de intervención de los bancos centrales, es un aspecto destacado de esta nueva era. “A pesar de ello, los inversores en renta fija aún pueden prosperar en 2024, dada la pausa en el endurecimiento de los bancos centrales y el final de un mercado bajista de bonos de tres años. Sin embargo, este cambio difiere de los ciclos recientes, ya que la política fiscal gana influencia, desafiando el dominio de los bancos centrales desde la década de 1990”, matiza el documento. Para UBP este “dominio fiscal” determinará el crecimiento económico y redefinirá a los ganadores y perdedores a escala mundial.

En este sentido explica que las recientes perturbaciones mundiales, como la guerra comercial de Trump, la pandemia de 2020 y la invasión de Ucrania por Rusia en 2022, han trastocado tres décadas de globalización, provocando inflación y desigualdad de ingresos. “Las facciones populistas y el amplio gasto fiscal han provocado mayores déficits presupuestarios, desplazando la influencia económica de los bancos centrales a los responsables de la política fiscal. En EE.UU., los déficits alcanzaron casi los 2 billones de dólares en 2023, con proyecciones del 4% del PIB y del 22% de los ingresos fiscales para 2028. Y con las elecciones de 2024 a la vuelta de la esquina, los bancos centrales, como la Fed, deben decidir entre luchar contra la inflación o acomodar las políticas fiscales. Se espera una pausa en las subidas de tipos a finales de 2023, lo que ayudará a la transformación industrial y al crecimiento económico. En 2024, la narrativa puede pasar de los temores inflacionistas a una transferencia del dominio de la influencia económica de la política monetaria a la fiscal, un cambio importante desde la década de 1980”, añade.

Para JP Morgan Banca Privada lo que marca la gran diferencia en este año es el cambio en la política monetaria de los principales bancos centrales. Según Clay Erwin, director global de Inversiones de J.P. Morgan Banca Privada, “la subida de los rendimientos de la renta fija mundial no solamente es histórica, sino que puede marcar una ocasión única en toda una generación como punto de entrada para los inversores, algo que podría no estar disponible dentro de un año”.

En su opinión, las perspectivas inflacionistas son hoy mucho menos sombrías que hace un año. Sin embargo, creemos que el mandato de los Bancos Centrales de una inflación del 2% se convertirá en el suelo de la inflación, no en el techo. Por lo tanto, los inversores todavía han de prepararse para un mundo de inflación elevada, sólo que no tan alta como la que hemos experimentado recientemente», comenta Erwin.

Christian Gattiker, director de Análisis en Julius Baer, explica que la carga del endurecimiento monetario anterior mantendrá el crecimiento bajo presión en todo el mundo a principios de 2024. Sin embargo, advierte: “La inflación debería seguir cayendo cerca de la zona de confort de los bancos centrales, ya sea por desgaste natural o por un bang. Esto debería permitir a los bancos centrales recortar los tipos”.

Como reconoce Gattiker lo que inquieta al mercado es el calendario que seguirán los bancos centrales. En su opinión, lo más probable es que esto ocurra en algún momento de los próximos meses. “Por lo general, los mercados financieros empiezan a prever las bajadas de tipos con una antelación de entre seis y nueve meses. Sin embargo, dependiendo de si los mercados financieros están en lo cierto sobre el momento y el tamaño de los recortes de tipos, y dependiendo del escenario de aterrizaje (duro, suave o sin aterrizaje), el entorno de fin de ciclo todavía podría crear algunos nervios en los primeros meses del año. Después, los activos de riesgo deberían estabilizarse a medida que disminuya la incertidumbre económica y de tipos”, comenta.

Implicaciones para la inversión

Para UBP, 2024 será el momento de hacer hincapié en seguir confiando en la gestión activa y dinámica del riesgo, ya que “ayudará a mantener nuestro compromiso de preservar y hacer crecer el patrimonio en unas condiciones difíciles”.

A la hora de hablar de activos concretos, apunta: “Los inversores pueden considerar complementar los bonos high yield con estrategias carry, para aumentar sus ingresos. La fortaleza de la tecnología y la industria, impulsada por el gasto en inteligencia artificial y las recuperaciones cíclicas, presenta oportunidades de crecimiento de los ingresos y beneficios de dos dígitos. En general, aunque los riesgos son elevados durante esta fase de transición del orden económico mundial, están surgiendo oportunidades a medida que se encuentran nuevos equilibrios, como en los mercados mundiales de deuda pública. Los inversores deben mirar más allá de la volatilidad a corto plazo y mantener la vista puesta en los rendimientos de la transformación a largo plazo de la economía a nivel global, en tecnología y nuevas energías, así como en el cambiante orden mundial”.

Desde Julius Baer, Christian Gattiker, director de Análisis en Julius Baer, también tiene palabras para la renta fija. El experto considera que la renta fija de alta calidad de los mercados maduros puede ser la mejor opción, seguida de empresas de crecimiento de calidad en renta variable. “En términos sectoriales, esto significa poner el énfasis en las tecnologías de la información, las comunicaciones y la atención sanitaria; a escala regional, mantenemos nuestra preferencia por las acciones estadounidenses, pero vemos oportunidades de compra en los servicios públicos europeos y hemos mejorado Japón”, matiza.

Para hacer frente a la perspectiva de una inflación más significativa en 2024 y más allá, desde JP Morgan Banca Privada proponen que los inversores miren primero a la renta variable. “Las empresas cotizadas están en disposición de seguir manteniendo su poder de fijación de precios y sus márgenes. Además, mientras que en el ciclo anterior los inversores recurrieron a la renta fija para aislar sus carteras de la ralentización del crecimiento, el informe Perspectivas 2024 de la firma señala que los inversores deberían considerar los activos reales como cobertura frente a la inflación en el próximo ciclo”, afirma Erwin.

En este sentido, el director de Análisis en Julius Baer señala: “La renta variable suiza debería responder a las expectativas y volver a convertirse en un depósito de valor a largo plazo”. Y añade: “En cuanto a los mercados emergentes, sobreponderamos los bonos en divisas fuertes y vemos potencial en la renta variable de mercados emergentes, salvo China. Respecto a las divisas, vemos cierto margen para que el dólar se suavice, mientras que el yen debería fortalecerse de forma controlada. El carry trade mundial de los inversores en yenes podría suavizarse, pero no descarrilar, dada la cautelosa normalización prevista por el Banco de Japón”.

Por último, el responsable global de inversiones de JP Morgan Banca Privada apunta que uno de los dilemas de los inversores este año es qué hacer con la liquidez. Según explica, la baja volatilidad y los rendimientos del 5% del efectivo han sido un imán para los clientes de banca privada, que mantienen bastante más efectivo que hace dos años, habiendo añadido al menos 120.000 millones de dólares más en fondos del mercado monetario a corto plazo y en letras del Tesoro.

Erwin reconoce que se trata de una tendencia global, pero particularmente fuerte en EE.UU., donde los clientes tienen más del doble de sus inversiones en bonos del Tesoro y mercados monetarios a corto plazo que sus homólogos fuera de EE.UU.. “Es bueno mantener efectivo cuando los tipos son altos y los mercados son muy volátiles. El efectivo funciona mejor que las acciones y los bonos cuando los tipos de interés suben rápidamente y los inversores cuestionan la duración del crecimiento de los beneficios empresariales. Pero creemos que esto es lo mejor que se puede obtener del efectivo”, concluye.

A lo largo de 2023, Citigroup ha estado concentrado en la ejecución de su estrategia. Una hoja de ruta que Jane Fraser, CEO de Citi, ha evaluado durante la presentación de los resultados del cuarto trimestre: “Aunque ha sido un trimestre muy decepcionante debido al impacto de elementos notables, hemos realizado progresos sustanciales en la simplificación de Citi y en la ejecución de nuestra estrategia en 2023”.

En este sentido, ha explicado: “Nos hemos reestructurado en torno a cinco negocios básicos interconectados para alinear nuestra organización con nuestra estrategia y ofrecer una mayor transparencia en su rendimiento”. Afirmó tras comunicar que el banco registró unas pérdidas de 1.800 millones de dólares en el cuarto trimestre de 2023, su peor trimestre en 15 años.

Sin embargo, lo más destacado de la presentación de resultados fue que Mark Mason, director financiero de Citigroup, anunció que la compañía eliminará 20.000 puestos de trabajo en los próximos dos años. Ya en septiembre, Fraser afirmó y avisó que la transformación en la que está inmersa la entidad supondría una reorganización mayor de la estructura jerárquica de la compañía, la más importante para el banco desde hace 20 años.

Según explican desde Bloomberg, este recorte de puestos de trabajo supondrá un ahorro de hasta 2.500 millones de dólares, en el marco de los esfuerzos de su consejera delegada, por mejorar la rentabilidad del gigante de Wall Street. Por su parte, Citigroup espera que a medio plazo los gastos de toda la empresa se reduzcan a una horquilla anual de entre 51.000 y 53.000 millones de dólares. “Mientras tanto, sin embargo, la empresa espera incurrir en gastos de hasta 1.000 millones de dólares relacionados con indemnizaciones por despido y con la revisión más amplia del banco llevada a cabo por Fraser. Las perspectivas de ahorro de costes ayudaron a enmascarar un cuarto trimestre decepcionante, en el que los operadores de renta fija de Citigroup obtuvieron sus peores resultados en cinco años. Los ingresos de este negocio se desplomaron un 25%, hasta los 2.600 millones de dólares”, destacan desde Bloomberg.

Desde Reuters recuerdan que el banco cuenta actualmente con 239.000 empleados en todo el mundo, sin contar con las operaciones mexicanas, que el banco segregará. En este sentido, Mason aclaró que Citi también prevé eliminar otros 40.000 puestos de trabajo cuando saque a bolsa su unidad de consumo mexicana Banamex. Según afirmó Mason, el objetivo final es alcanzar una plantilla de 180.000 empleados.

Durante la presentación de los resultados del último trimestre del año, la CEO de Citi quiso mostrarse optimista, pese a todo. “Teniendo en cuenta lo lejos que hemos llegado con nuestra simplificación y desinversiones, 2024 será un punto de inflexión, ya que podremos centrarnos por completo en el rendimiento de nuestros cinco negocios y en nuestra transformación. Seguimos confiando en nuestra capacidad de adaptarnos a la evolución del capital y del entorno macroeconómico para alcanzar nuestros objetivos a medio plazo y devolver capital a nuestros accionistas, al tiempo que continuamos con las inversiones necesarias para nuestra transformación”, concluyó Fraser.

En la presentación de sus resultados del cuarto trimestre de 2023, BlackRock ha anunciado la adquisición de Global Infrastructure Partners (GIP). Según ha explicado, el objetivo es crear una plataforma de inversión sobre infraestructuras de más de 150.000 millones de dólares que estará “bien posicionada para satisfacer la creciente demanda de los inversores”.

“Hoy anunciamos dos cambios transformadores que anticipan la evolución que prevemos para la gestión de activos y los mercados de capitales. La reestructuración estratégica de nuestra organización simplificará y mejorará nuestra forma de trabajar y prestar servicios a los clientes. Y nuestra adquisición de GIP impulsará nuestro liderazgo en el mercado de rápido crecimiento de las infraestructuras de activos duros”, señalaba Laurence D. Fink, presidente y CEO de BlackRock.

En palabras de Fink, la combinación de BlackRock con GIP, esta adquisición les convertirá en el segundo mayor gestor de infraestructuras de mercados privados, con más de 150.000 millones de dólares en activos bajo gestión, “proporcionando a los clientes, especialmente a los que ahorran para la jubilación, las inversiones de alto cupón, protegidas contra la inflación y de larga duración que necesitan”. Según ha añadido: “Estamos muy ilusionados con este nuevo capítulo en la historia de BlackRock. Esta ambiciosa transformación de nuestra firma nos posiciona mejor que nunca. Nuestros clientes, accionistas y empleados serán sus mayores beneficiarios”.

Ambas compañías han explicado que la compra asciende a 3.000 millones de dólares en efectivo y aproximadamente 12 millones de acciones ordinarias de BlackRock. Esta adquisición responde a las perspectivas tan positivas que la gestora tiene sobre el negocio de activos alternativos. Según explica en su comunicado, “las infraestructuras, un mercado de 1 billón de dólares en la actualidad, se prevé que sea uno de los segmentos de más rápido crecimiento de los mercados privados en los próximos años. Varias tendencias estructurales a largo plazo apoyan una aceleración de la inversión en infraestructuras. Entre ellas, la creciente demanda mundial de infraestructuras digitales mejoradas, como fibra de banda ancha, torres de telefonía móvil y centros de datos; la renovación de la inversión en centros logísticos, como aeropuertos, ferrocarriles y puertos de embarque, a medida que se reconfiguran las cadenas de suministro; y un movimiento hacia la descarbonización y la seguridad energética en muchas partes del mundo”.

Desde BlackRock argumentan que los grandes déficits públicos significan que la movilización de capital a través de asociaciones público-privadas será fundamental para financiar infraestructuras importantes. Por último, destacan que como el capital se ha vuelto más escaso en un entorno de tipos de interés más altos, las empresas están explorando oportunidades de asociación para sus activos de infraestructura incorporados con el fin de mejorar sus rendimientos sobre el capital invertido o para obtener capital para reinvertir en sus negocios principales. “BlackRock cuenta con una amplia red de relaciones corporativas globales como inversor a largo plazo tanto en su deuda como en su capital. Estas relaciones nos ayudarán a liderar inversiones críticas en infraestructuras para mejorar los resultados de las comunidades de todo el mundo y generar beneficios de inversión a largo plazo para los clientes”, afirma en el comunicado.

Además, la gestora ha anunciado en este comunicado que el equipo directivo de GIP, liderado por Bayo Ogunlesi y cuatro de sus socios fundadores, dirigirá la plataforma de infraestructuras combinada. “Traerán consigo equipos de inversión de gran talento y equipos de mejora del negocio centrados en las operaciones, con un sólido historial de creación y gestión de empresas de mercados privados de alto rendimiento. Los fundadores y los equipos de GIP siguen muy comprometidos con los clientes, y esperamos que la integración con la plataforma más amplia de BlackRock genere oportunidades aún mayores”, han indicando. Sujeto a la finalización de los procedimientos habituales de incorporación, BlackRock también ha acordado nombrar a Bayo Ogunlesi, socio fundador de GIP, presidente y consejero delegado, miembro del Consejo de Administración en la próxima reunión ordinaria programada tras el cierre de la transacción.

“Las infraestructuras son una de las oportunidades de inversión a largo plazo más interesantes, ya que una serie de cambios estructurales están reconfigurando la economía mundial. Creemos que la expansión de las infraestructuras físicas y digitales seguirá acelerándose, a medida que los gobiernos den prioridad a la autosuficiencia y la seguridad mediante el aumento de la capacidad industrial nacional, la independencia energética y la deslocalización o casi deslocalización de sectores críticos. Los responsables políticos no han hecho más que empezar a aplicar incentivos financieros únicos en una generación para nuevas tecnologías y proyectos de infraestructuras”, ha declarado Fink.

Además, ha añadido: “Estoy encantado de tener la oportunidad de dar la bienvenida a Bayo y al equipo de GIP a BlackRock, y feliz de anunciar nuestros planes para que Bayo se una a nuestro Consejo de Administración tras el cierre. Fundamos BlackRock hace 35 años basándonos en un conocimiento único del riesgo de inversión y de los factores y fuerzas que impulsan la rentabilidad de las inversiones. El profundo conocimiento de GIP de los factores y fuerzas que impulsan la eficiencia operativa para la creación de valor a largo plazo les ha convertido en un líder mundial en la inversión en infraestructuras. La unión de estas dos empresas creará la plataforma de infraestructuras para ofrecer las mejores oportunidades de inversión a los clientes de todo el mundo, y no podríamos estar más entusiasmados con las oportunidades que tenemos por delante”.

Por su parte, Bayo Ogunlesi, socio fundador, presidente y consejero delegado de GIP, ha reconocido su entusiasmo por esta operación. “Compartimos con BlackRock una cultura de colaboración, orientación al cliente, asociación inversora y compromiso con la excelencia. Los inversores han adoptado la inversión en infraestructuras privadas por su capacidad para proporcionar flujos de caja estables, rendimientos menos correlacionados y una cobertura frente a la inflación. Las empresas de todo el mundo han recurrido a las infraestructuras privadas por su capacidad de innovación rápida y su mayor agilidad comercial como propietarias de activos de infraestructuras que no son fundamentales para su actividad comercial. Esta plataforma está llamada a ser el principal proveedor de soluciones integrales de infraestructuras para las empresas mundiales y el sector público, movilizando capital privado a largo plazo a través de relaciones firmes y duraderas»Estamos convencidos de que juntos podemos crear la principal empresa de inversión en infraestructuras del mundo”.

Se espera que la transacción se cierre en el tercer trimestre de 2024, sujeta a las aprobaciones reglamentarias habituales y a otras condiciones de cierre.

y otras condiciones de cierre.

Simplificación de la estructura

Respecto a la segunda noticia dada por Fink, la “reestructuración estratégica de nuestra organización”, poco el foco en su negocio de ETFs. En este sentido, ha afirmado: “Siempre hemos considerado los ETFs como una tecnología, una tecnología que facilitaba la inversión. Y al igual que nuestra tecnología Aladdin se ha convertido en el núcleo de la gestión de activos, también lo han hecho los ETFs. Por eso creemos que la integración de nuestro negocio de ETFs e índices en toda la empresa acelerará el crecimiento de iShares y de todas las estrategias de inversión de BlackRock”.

Vanguard Group, uno de los tres principales gestores de activos del mundo, ya tiene un equipo en Miami para atender a los clientes latinoamericanos que deseen invertir parte, o la totalidad, de su patrimonio offshore, formado por Juan Hernández , director general de Vanguard América Latina y Pablo Bernal, director del Segmento Patrimonial para Vanguard América Latina.

Si bien Vanguard es uno de los principales jugadores en el mercado doméstico de los Estados Unidos gracias a su Financial Advisor Services, Vanguard Latinoamérica recién acaba de aterrizar en Miami para, en total coordinación con el negocio americano, cubrir el negocio offshore, para el cual espera un crecimiento considerable.

“Obviamente va a haber algunos clientes que manejen dos books of business y para eso tenemos que estar muy coordinados y, de hecho, esa es la intención”, comenta a Funds Society Juan Hernández, director general de Vanguard América Latina.

El directivo recuerda que históricamente el negocio offshore latinoamericano se concentraba principalmente en los bancos suizos y estaba muy enfocado a clientes de muy alto patrimonio. Sin embargo, considera que “en los últimos años, debido a un cambio de regulación, tecnología, crecimiento de los ETFs y productos en general bien diversificados, y de bajo costo, ha crecido sustancialmente el mercado de US offshore como un mercado de preferencia para los latinoamericanos”.

Es por esto que decidieron contratar en Miami a Mónica Camino como directora de Ventas, y a Marwin Martínez como ejecutivo de Ventas. “Estamos muy emocionados. Este es el primer paso, el poner a dos personas con licencias FINRA para cubrir el mercado offshore, que yo creo va a ser un negocio muy importante para Vanguard en la región”, comenta Hernández.

Durante los últimos dos o tres años, Vanguard ha visto un crecimiento en el apetito por diversificar desde Estados Unidos, un mercado donde la posibilidad de invertir y tener custodia, que antes estaba restringida más a los segmentos altos, puede ser una realidad desde tan sólo 10.000 dólares.

A pesar de la debilidad de la economía el año pasado, especialmente en el sector manufacturero, la bolsa superó a los bonos, ya que los inversores descartaron el escenario de recesión manteniendo la apuesta por el de un aterrizaje suave.

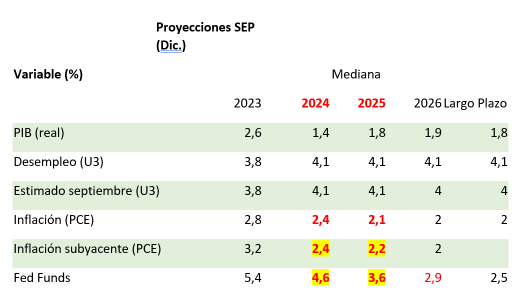

El giro en el discurso de la Fed en su reunión de noviembre, que confirmó estar ya barajando tipos a la baja, y los cambios en el resumen revisado de sus proyecciones económicas (que preveía tres recortes en los fed funds en 2024, aunque podrían ser más) reforzaron el optimismo al disminuir la probabilidad de un ajuste demasiado brusco en el crecimiento económico. El mercado en Estados Unidos y en Europa descuenta ahora unas 6 bajadas de tipos este año, a partir de marzo, y la probabilidad de sorpresas positivas en la inflación hacen que el pronóstico, aunque ambicioso en nuestra opinión, sea factible.

En este momento, y a pesar de las opiniones volcadas el jueves por Loretta Mester (Fed de Cleveland, que tiene voto solo en 2024), las probabilidades de un recorte en la reunión del 20 de marzo siguen estando entre el 65% y el 70%, mientras que la previsión para finales de año se sitúa en el 3,91% para los fed funds. Los comentarios del miércoles de John Williams (Fed de Nueva York, que tiene derecho permanente de voto en el Comité de Mercados Abiertos) apuntan en esta dirección, aunque aminoran también las expectativas de aquellos que apuestan por una inminente disminución en la magnitud de los planes de adelgazamiento de balance.

Adicionalmente, aunque el IPC de diciembre (+0,31% en EE.UU.) quedó algo por encima de lo esperado (como puso de manifiesto la reacción en el mercado de deuda pública), la tasa de crecimiento interanual retrocedió un 0,09% respecto a noviembre. Además, mantiene intacta la tendencia bajista que debería acercar esta lectura de inflación a niveles inferiores a los reflejados en los últimos pronósticos del informe SEP de la Fed.

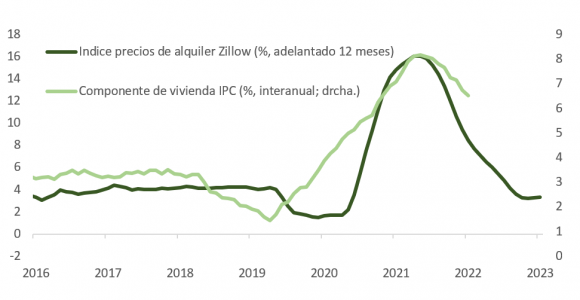

Con los precios de bienes ex coches usados muy cerca de tasas anuales de crecimiento negativas y el índice de inflación subyacente ex vivienda (Atlanta Fed) 3 meses anualizado en 2,635%, la clave de la evolución en el coste de vida está, sobre todo, en el precio de las casas. En este sentido, indicadores adelantados de coste de la vivienda (Apartment List, Zillow) llevan cayendo más de 6 meses de forma consecutiva, y posiblemente seguirán presionando el IPC (y el PCE) a la baja. Un reciente análisis de la Fed de San Francisco estima que la inflación en la vivienda caerá a tasas interanuales negativas de ~-4% en 2024.

Ante esta evidencia, y si analizamos la tabla de arriba y le ponemos contexto histórico, no parece probable que la Reserva Federal se quede en los 3 recortes para este año. Si, efectivamente, la inflación cae deprisa, en un entorno de presión política al alza, habrá pocas excusas para no devolver los tipos a niveles de neutralidad desde los actuales, que son restrictivos para el crecimiento. En Estados Unidos, según el modelo de LHW y en base a un objetivo de inflación del 2%, esos tipos nominales estarían en ~2,6%–à ~3%.

Aunque el endurecimiento en las condiciones de crédito, la desaparición del ahorro extra de las familias (sobre todo en EE.UU.) y del impulso fiscal, o los riesgos geopolíticos al alza deberían tener un impacto negativo sobre el crecimiento en un entorno de valoraciones elevadas, es probable que los datos macro soporten la tesis del aterrizaje suave en el primer trimestre. Tácticamente, tiene sentido moderar, de momento, el sesgo defensivo en el contexto de un posicionamiento conservador a 12 meses vista; incluso teniendo en cuenta el optimismo que prevalece en indicadores de sentimiento.

Adicionalmente, y teniendo en cuenta el riesgo implícito en los niveles de tipos que se desprenden de las curvas de futuros respecto a los que sugiere la mediana en el mapa de puntos de la Fed, si acaban produciéndose menos rebajas, pero el PIB nominal se mantiene en línea o por encima del coste oficial del dinero, las empresas podrán seguir presentando crecimiento en beneficios. Aunque será menor que el 11% de consenso, en cualquier caso, se mantendrá en números negros. El coste de oportunidad de mantener posiciones de liquidez irá en aumento y, con tipos a la baja, se justificarán temporalmente valoraciones más generosas.

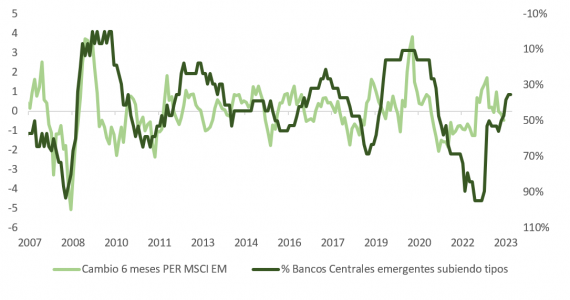

Como sucedió en el ascenso hacia una política monetaria restrictiva a nivel global, en este segundo acto de aparente inicio de relajación de tipos, los bancos centrales de países emergentes han tomado la delantera a los desarrollados. La inflación en este bloque está en clara remisión y el estancamiento (y perspectivas bajistas) para el dólar también les favorecen. La TIR en la deuda pública emitida por estas naciones parece hacer tocado techo, las valoraciones son igualmente atractivas y los aspectos técnicos menos onerosos. El potencial incremento en el precio de materias primas, esta compresión en la rentabilidad de los bonos y múltiplos deprimidos también presentan un caso interesante para la renta variable EM.

Foto cedidaSamira Boussem, directora general y responsable de Sostenibilidad de Flexstone Partners.

Flexstone Partners (Flexstone), gestora afiliada de Natixis Investment Managers especializada en mercados de pequeña y mediana capitalización de private equity en Estados Unidos, Europa y Asia, ha anunciado el nombramiento de Samira Boussem para el cargo de directora general y responsable de Sostenibilidad con sede en Francia.

Según explican desde la gestora, Boussem reportará a Eric Deram, Socio Director de Flexstone Partners y dirigirá el equipo de ESG. Será la responsable de liderar la estrategia de sostenibilidad de Flexstone y el enfoque de inversión responsable, que se implementa a través de las diversas soluciones de inversión a medida que la empresa ofrece a los clientes, para abordar cuestiones ambientales, sociales y de gobernanza clave en los mercados privados. En particular, se centrará en desarrollar el marco interno de inversión ESG, la estrategia de gestión y la oferta de productos de Flexstone.

“Mientras que los clientes de Flexstone continúan desarrollando estrategias de inversión sostenibles, estamos encantados de tener a alguien con tanta experiencia y talento como Samira liderando este esfuerzo. Samira no sólo aporta una gran amplitud de conocimientos en el mundo de la inversión sostenible, sino también experiencia de liderazgo en el sector de la gestión de activos, ya que seguimos pensando en formas nuevas e interesantes de integrar la sostenibilidad en nuestras prácticas de inversión”, ha señalado Eric Deram, socio director de Flexstone Partners.

Por su parte, Samira Boussem, directora general y responsable de Sostenibilidad de Flexstone Partners, ha declarado: “El alcance global de Flexstone presenta una oportunidad única para tener un impacto positivo y liderar una variedad de temas relacionados con la sostenibilidad. Estoy encantada de trabajar con el equipo global de Flexstone para impulsar un cambio impactante e integrar los principios que benefician a nuestros clientes y también contribuyen a un futuro más sostenible para todas las partes interesadas”.

Boussem se une a Flexstone desde su puesto como directora de ESG en Natixis Investment Managers Solutions, donde lideraba los asuntos relacionados con la ESG. La directiva también formó parte del grupo de trabajo sostenible en Natixis Investment Managers ayudando a las affiliates a definir su camino sostenible (en línea con la ambición ESG del grupo).

Boussem comenzó su carrera en Crédit Industriel et Commercial (CIC) en 2000, como gestora de riesgos para productos de crédito. Se incorporó al Grupo Natixis en 2005 y ocupó el cargo de Gestora de Riesgos Senior en el banco de inversión y en Natixis AM, y posteriormente fue consultora en el Grupo de Consultoría de Carteras de Natixis Investment Managers, ayudando a los clientes en la construcción de sus carteras. Boussem tiene un máster en probabilidad y finanzas por la Universidad de París 6 (DEA El Karoui), es CFA charterholder y obtuvo la certificación CFA inversiones ESG.

S&P Dow Jones Indices (S&P DJI), proveedor de índices a nivel mundial, ha anunciado la ampliación de su gama de índices orientados a la sostenibilidad con el lanzamiento del S&P 500 SDG Index y el S&P Global LargeMidCap SDG Index.

Según explica la firma, este par de índices centrados en los ODS están diseñados para ofrecer a los participantes del mercado mediciones de rendimiento de renta variable de amplia base y diversas exposiciones a empresas que están colectivamente más alineadas con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Adoptados por los países miembros de la ONU en septiembre de 2015, los 17 ODS se establecieron para abordar los retos medioambientales, sociales y de gobernanza más críticos y urgentes del mundo, como el cambio climático; el acceso a una energía asequible y limpia; la industria, la innovación y las infraestructuras; y el trabajo digno y el crecimiento económico, entre otros.

Desde la perspectiva de la evaluación comparativa del rendimiento, el S&P 500 SDG Index y el S&P Global LargeMidCap SDG Index utilizan datos subyacentes que no se centran en la evaluación de la materialidad financiera de los factores medioambientales, sociales y de gobernanza (ESG) para un sector o una empresa específica. En su lugar, estos índices utilizan datos destinados a medir y reflejar el impacto externo específico que los productos y actividades de las empresas están teniendo en la sociedad y el medio ambiente, independientemente de las implicaciones de materialidad financiera.

“S&P Dow Jones Indices se complace en lanzar al mercado estos dos nuevos índices que ofrecen a los participantes en el mercado una forma única y alternativa de seguir y medir la alineación de las empresas con los objetivos específicos de sostenibilidad de la ONU”, explica Jas Duhra, director Global de Índices de Sostenibilidad de S&P DJI.

En opinión de Duhra, estos índices utilizan el S&P 500 Index y el S&P Global Large MidCap Index como sus referencias subyacentes y de referencia para el cribado y la selección de sus componentes. “Con este enfoque, S&P DJI ofrece una amplia gama de herramientas de medición de la sostenibilidad, con el foco puesto en el S&P 500, que es el mejor indicador de la renta variable estadounidense de gran capitalización, y otro el S&P Global Large MidCap Index, que representa el 85% de la capitalización bursátil de cada país desarrollado y emergente”, concluye.

Tras el paso dado el pasado miércoles por la SEC respecto a los ETPs de bitcoin, comienzan los primeros lanzamientos de productos por parte de las gestoras internacionales. En concreto, la Comisión ha declarado efectivo el registro del WisdomTree Bitcoin Fund (BTCW) en esta primera ola de ETFs sobre bitcoin al contado que dará acceso por primera vez a los inversores estadounidenses al precio del bitcoin a través de un producto de este tipo.

Según explican desde la gestora, el objetivo de inversión del WisdomTree Bitcoin Fund es ganar exposición al precio del bitcoin, menos los gastos y pasivos de las operaciones del Fondo. El fondo cotizará en la Bolsa Cboe BZX con un coeficiente de gastos del 0,30%, aunque durante un periodo de seis meses a partir del 11 de enero de 2024, se renunciará a la totalidad del 0,30% (que representa la comisión del patrocinador) para los primeros 1.000 millones de dólares de los activos del fondo.

WisdomTree ofrece actualmente ocho ETPs de criptomonedas en Europa, y al mismo tiempo que intenta lanzar BTCW, ha lanzado 13 fondos digitales basados en blockchain en los EE.UU., que ofrecen exposición a las principales clases de activos tradicionales con mantenimiento de registros secundarios en blockchain.

“WisdomTree es una empresa innovadora apasionada por explorar nuevas vías para la creación de valor potencial para los inversores, y nuestro papel en la innovación de los servicios financieros con el envoltorio ETF habla exactamente de eso. Ahora, después de años de experiencia satisfaciendo la demanda de los inversores de un bitcoin ETP en Europa, no podríamos estar más emocionados de estar a la cabeza del movimiento para acelerar el acceso a los activos digitales en los Estados Unidos después de años de compromiso con los reguladores estadounidenses”, ha declarado Jonathan Steinberg, fundador y CEO de WisdomTree.

“Mientras que los inversores potenciales deben considerar cuidadosamente si el perfil de riesgo de un activo digital como el bitcoin tiene un lugar en su cartera, vemos esta eficacia como un paso importante en la evolución de la industria que estamos liderando – donde el blockchain está redefiniendo la forma en que vemos las finanzas hoy”, ha añadido Steinberg.

Por su parte, Jeremy Schwartz, director global de Inversiones de WisdomTree, destaca que la declaración de BTCW por parte de la SEC ofrece a los inversores la incipiente oportunidad de acceder al bitcoin a través de un ETF.

“Para los inversores que están dispuestos y tienen la condición financiera para aceptar más riesgo, pero sólo buscan comprometerse con este activo digital a través de canales regulados y tradicionales, esta es una oportunidad largamente esperada en los EE.UU. que finalmente se hace realidad”, ha añadido.

Por último, desde la gestora recuerdan que “el compromiso con los reguladores está en el centro de su ética»DeFi responsable, que prioriza la innovación y la exploración dentro del ecosistema de activos digitales, al tiempo que defiende los principios fundacionales de transparencia, integridad y protección de los activos de los clientes”.

Después de las modestas caídas en 2023, y a pesar de las incertidumbres macroeconómicas persistentes, creemos que los beneficios volverán a aumentar en 2024, aunque su crecimiento seguirá siendo inferior al promedio histórico a largo plazo.

Hay factores positivos que respaldan nuestra previsión de crecimiento modesto, así como riesgos que debemos vigilar. En este escenario base, veremos probablemente un producto interno bruto (PIB) real modesto, un gasto de los consumidores resistente pero en descenso, condiciones estables del empleo, una mejora del margen de beneficios y un crecimiento a partir de tendencias seculares clave.

El gasto de los consumidores ha impulsado la economía tras la pandemia, pero probablemente se enfrentará a fuerzas contrapuestas en 2024. El menor ahorro de los hogares y los tipos de interés más altos tenderán a frenar el gasto en compras de artículos costosos y financiados con deuda, como viviendas y automóviles. Sin embargo, las categorías que respaldan a los consumidores con abundante efectivo pueden resultar más resistentes en un entorno de tipos más altos debido a los intereses devengados por los ahorros.

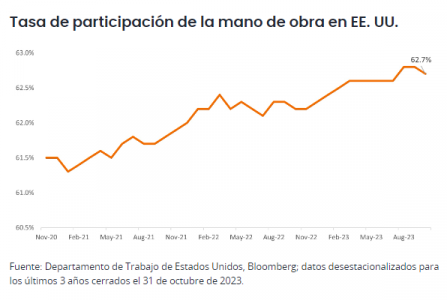

El sólido gasto de los consumidores se ha visto fuertemente sustentado por el mercado laboral, que, a nuestro juicio, se mantendrá relativamente estable en 2024. En concreto, la participación en el mercado laboral continúa aumentando progresivamente, lo que constituye una señal positiva, mientras que el gasto en consumo discrecional debería beneficiarse de las recientes subidas de los salarios reales.

Desde la perspectiva de las empresas, la inflación salarial parece estar moderándose (lo que supone un alivio para los márgenes) y prevemos que seguirá reduciéndose en dirección a rangos históricos en los próximos meses. Las empresas de servicios, en particular, ya han experimentado este empujón, ya que la contratación y la retención se normalizaron recientemente comparado con hace 6 a 12 meses.

Por otro lado, los beneficios del tercer trimestre no revelaron ninguna presión importante sobre los márgenes en las manufacturas u otros sectores económicos que indicaran recortes en la contratación. Los menores costes de las materias primas y el transporte finalmente se están traduciendo en un menor coste de los bienes vendidos, mientras que las nuevas existencias están reemplazando artículos más caros generados por los altos costes de los insumos en 2022, una ventaja que surgió a fines de 2023 y que debería persistir durante 2024.

El potencial de crecimiento de los beneficios viene sustentado además por poderosas tendencias seculares. Dos a las que estamos prestando especial atención son la inteligencia artificial (IA), concretamente la IA generativa (GenAI), y las terapias para adelgazar, como las incretinas.

La IA es una potente tecnología que podría producir aumentos duraderos de la productividad y eficiencia. Las empresas que están haciendo posible la creación de infraestructuras y plataformas de IA son las claras beneficiarias al aprovechar el gasto actual en tecnologías, aunque creemos que se ampliarán las oportunidades de inversión. Dada la rápida adopción de la GenAI por parte de las empresas y la formación interna sobre grandes modelos lingüísticos (LLM), la pregunta que se hacen los inversores ahora es: ¿qué valor puede liberarse? Nuestra apuesta es identificar a los ganadores y perdedores potenciales de este tema a largo plazo.

En cuanto a las incretinas y los medicamentos para adelgazar que suprimen el apetito y GLP-1, esta innovación revolucionaria también podría tanto impulsar el crecimiento como provocar una disrupción. Aunque somos optimistas sobre las perspectivas, estamos atentos a los posibles efectos secundarios. Estas terapias para adelgazar ayudan a paliar el apetito, y el crecimiento de su tasa de adopción ha generado volatilidad en los productos básicos de consumo, venta minorista y restaurantes a medida que los usuarios apuestan cada vez más por una ingesta reducida de calorías. El efecto dominó también podría afectar a la utilización de la atención médica, en caso de que las tasas de obesidad disminuyan.

Aunque nuestra previsión es moderadamente optimista, creemos que el impacto retardado de los tipos más altos en el gasto en activos fijos de ciclo largo, o en los gastos en proyectos plurianuales, es un riesgo potencial que se ha ignorado. La solidez del ciclo largo ayudó a impulsar el crecimiento en 2023, ya que muchos proyectos en bienes de equipo, defensa y aeroespacial se materializaron después de retrasos sufridos por la pandemia debido a problemas laborales y de la cadena de suministro. Por otro lado, la resiliencia del gasto en construcción en 2023 se debe en parte al gasto público y a proyectos que abarcan varios años, como las viviendas plurifamiliares.

Estos factores favorables deberían desvanecerse, especialmente en un entorno de tipos más altos. Los nuevos pedidos están reduciéndose y es probable que surja un desfase en el gasto de reemplazo en nuevos proyectos, lo que supondrá un lastre para la expansión económica general durante el próximo año.

En el lado positivo, las industrias de ciclo corto como los PC, semiconductores y equipos de ciencias biológicas (todas ellas sufrieron recesión en 2023 ante el agotamiento de existencias) tienen el potencial de regresar a niveles normales en 2024. Estamos muy pendientes de esta posible transición de los motores del crecimiento económico y de beneficios desde los bienes de equipo de ciclo largo a las industrias de ciclo corto.

Por otra parte, seguimos de cerca tanto el gasto en bienes de consumo como de capital, ya que influyen enormemente en nuestras hipótesis base de crecimiento moderado de los beneficios y una visión moderadamente optimista sobre la renta variable de crecimiento de gran capitalización.

La expectativa de que los tipos de interés se mantendrán elevados se traduce, en nuestra opinión, en empresas muy apalancadas que se verán acuciadas; sin embargo, las empresas de “calidad” con balances conservadores y flujos de caja sistemáticos tendrán la oportunidad de aumentar su cuota de mercado. Esto puede lograrse aumentando las inversiones en crecimiento orgánico, realizando adquisiciones a precios más atractivos o acelerando la recompra de acciones en caso de que la incertidumbre sobre un aterrizaje suave de la economía genere volatilidad en el mercado.

Durante esta transición económica, las empresas de mayor calidad con flexibilidad financiera y bazas favorables al crecimiento secular parecen mejor posicionadas, al depender menos del crecimiento macroeconómico general para impulsar la expansión de los beneficios.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson Investors.