La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) sigue apoyando e incentivando a los inversores minoristas para que comprendan y se acerquen más al mundo de las inversiones. Con este motivo ha publicado un documento titulado Estrategia de inversión minorista: elementos positivos para los inversores europeos y otros que deberían reconsiderarse, en el que plantea una batería de iniciativas e ideas.

“Aunque la propuesta abarca varios aspectos que deberían ayudar a los inversores, como la divulgación de información digital, normas comparables para los productos de inversión y seguros, la mejora de la educación financiera y la lucha contra los influenciadores financieros, otras medidas son contraproducentes y deben abordarse”, sostienen desde Efama.

En este sentido proponen, por ejemplo, eliminar las referencias cuantitativas de la “relación calidad-precio”, que van demasiado lejos hacia la fijación de precios de mercado, y en su lugar introducir evaluaciones de valor cuantitativas y cualitativas en toda la cadena de valor (incluidos los fabricantes y distribuidores de productos), supervisadas por los supervisores nacionales y basadas en los requisitos ya existentes de la MiFID. Así como eliminar la prueba del «mejor interés», que se solapa con las normas de idoneidad de la MiFID, y mantener en su lugar la prueba de mejora de la calidad existente, ampliándola a los productos de seguros.

“En lugar de prohibir las comisiones en las operaciones de solo ejecución, lo que podría limitar el acceso a las plataformas de negociación digital que dependen de ellas en su modelo de negocio, aplique más bien la prueba de mejora de la calidad a estas operaciones, para garantizar que las comisiones mejoran los servicios a los inversores. Además de añadir cuadros de mando potencialmente poco claros o repetitivos a los documentos de información al inversor, como el PRIIPs KID”, propone el documento.

Otra de las ideas que lanzan desde Efama es en lugar de limitar el régimen de «idoneidad simplificada» a los asesores independientes, aplicarlo más bien a los productos de inversión altamente regulados y relativamente seguros, como los UCITS, con independencia del distribuidor que haya elegido el inversor.

Por último, proponen establecer un plazo de aplicación dinámico de 18 meses después de que la AEVM elabore las normas técnicas esenciales, para garantizar una aplicación clara y sin problemas.

A raíz de estas propuestas, Tanguy van de Werve, director general de Efama, señala que si queremos aumentar la participación minorista en los mercados de capitales, el debate en torno a la estrategia de inversión minorista debe centrarse en algo más que las comisiones y los costes. “Tenemos que hablar de crear valor para los inversores, evaluando sus diferentes necesidades y objetivos, y contemplando toda la cadena de valor de la inversión. Aunque en la propuesta no se contemplan palancas clave, como los sistemas de pensiones y los incentivos fiscales, aún podemos hacer mucho para mejorar la estrategia. Esperamos que las propuestas que presentamos contribuyan positivamente al debate en curso sobre cómo servir mejor a los inversores minoristas en el futuro”, sostiene Werve.

El mercado estadounidense de fondos ESG aún no es tan grande y relevante como el europeo, que sin duda lidera esta tendencia, pero Laure Peyranne, directora de ETFs para Iberia, Latinoamérica y US Offshore, lo tienen claro: “Las empresas y los inversores muestran cada vez más interés por los productos ESG”. Según su experiencia, desde 2020 la inversión ESG es una tendencia alcista que se refleja tanto en los activos bajo gestión como en los flujos de capital hacia fondos ESG.

Una historia de crecimiento que los fondos ETFs, de forma paralela, también están viviendo: “En este caso la situación es al revés, y el liderazgo es de Estados Unidos, donde estos vehículos están mucho más extendido en las carteras de los inversores y llegan a suponer el 50%”, señala Peyranne. Ahora bien, ¿qué ocurre si juntamos las dos tendencias, la ESG y los ETFs? El resultado son los ETFs ESG. Según Invesco, se ha producido un aumento de la proporción de ETFs en los activos sostenibles bajo gestión debido a la capacidad de estos fondos de adaptar la exposición ESG a través de ETFs para obtener rentabilidad. Estaría hablando de 349.000 millones de dólares en ETFs ESG, según el último dato disponible de 2023.

Para conocer la solidez de esta tendencia, Invesco ha realizado un amplio estudio paneuropeo en el que han participado 5.500 inversores particulares de siete grandes mercados. Su principal conclusión es que la adaptación de la inversión ESG es muy amplia: el 51% de los encuestados afirma tener actualmente inversiones ESG. En cambio, un 37% no invierte en ESG, mientras que los demás no están seguros, “en muchos casos porque han delegado la responsabilidad de la gestión de su cartera en un profesional”, explican desde la gestora.

Interés por la ESG y tendencias

No obstante, el estudio demuestra que existen grandes discrepancias entre los distintos países a la hora de adoptar criterios ESG: en el Reino Unido el porcentaje es el más alto (57%), mientras que en Alemania (44%) y Suecia (43%) son los más bajos. “El resultado en Suecia es sorprendente, ya que tradicionalmente se considera que los países escandinavos están muy concienciados con la sostenibilidad. Esta puntuación comparativamente más baja podría deberse a que las cuestiones ESG están presentes en las carteras de un mayor número de inversores y no se consideran un elemento de inversión independiente”, matiza en documento en sus conclusiones.

En Europa, la aceptación de la inversión ESG es mayor entre quienes tienen activos invertibles por valor de 100.000 euros o más, y el 58% de ellos invierten en ESG. En carteras de otros tamaños, la aceptación es similar, salvo en el caso de las carteras más pequeñas (de menos de 5.000 euros), donde se ha producido un marcado descenso y sólo el 37% cuenta con inversiones ESG.

Según la gestora, esto podría indicar que quienes tienen carteras más pequeñas consideran que no tienen suficiente capacidad para adoptar un enfoque sostenible, o que este aspecto es menos prioritario. “Otra posibilidad es que este tipo de inversores no sea tan activo y que invierta únicamente en uno o dos fondos que mantenga en cartera desde antes de que se popularizara la inversión ESG. También hemos observado que los inversores con menos experiencia tienen una mayor probabilidad de invertir en ESG. En todo el continente, la mitad (51%) de los nuevos inversores (que comenzaron en el último año) y el 56% de los que cuentan con hasta cinco años de experiencia invierten en ESG, frente a tan sólo el 38% de los inversores experimentados (con hasta 10 años o más de experiencia en inversión). Esto puede indicar que muchos inversores experimentados establecieron su estrategia de inversión antes del reciente y rápido auge del ESG”, añaden.

El interés por la ESG es algo real y no una moda. De hecho, la encuesta señala que un 61% aumentará su asignación en los próximos tres años y apenas un 10% está dispuesta a disminuirlas. “Dado que se trata de inversores que ya tienen asignaciones sostenibles, nos sorprendió la firme convicción mostrada. La imagen es bastante coherente en los distintos mercados, con mayorías razonables que prevén aumentar las inversiones ESG y solo una pequeña minoría que prevé reducirlas”, comentan desde Invesco.

El papel de la gestión pasiva

En este contexto entran en juego los ETFs ESG. Según la experiencia de Peyranne, la mayoría de los inversores usa ETFs temáticos y con estrategias centradas en el medio ambiente para proyectar su inversión sostenible. En este sentido, Invesco explica que las estrategias de ETFs más conocidas son la energía solar, seguida de la energía eólica, las energías limpias y los ETFs relacionados con el clima; es decir, inversiones que benefician al medioambiente o ayudan a luchar contra el cambio climático.

“Quizá lo más sorprendente sea que la estrategia de ETFs ESG menos conocida sea la selección negativa, con la que apenas están familiarizados el 11% de los inversores europeos. Dado que la selección negativa está tan arraigada en la mentalidad inversora cuando hablamos de ESG, nos sorprendió que los inversores la clasificaran tan abajo. Una posible explicación es que las estrategias temáticas centradas en el medioambiente son simplemente las más accesibles y fáciles de entender para los inversores particulares. También es posible que se consideren más valiosas por su impacto en el mundo real, dados los retos que plantea el cambio climático”, explican.

Por último, llama la atención que el 71% de los inversores europeos que tiene inversiones ESG utiliza ETFs para cubrir al menos parte de su exposición sostenible. El mayor porcentaje se encuentra en Alemania y España, con un 74%, mientras que en el extremo opuesto se sitúa Suecia, con tan solo un 65%. Curiosamente, los nuevos inversores (75%) y los que tienen algo de experiencia (72%) son más propensos a utilizar ETFs para ESG que los inversores experimentados (62%), lo que de nuevo podría indicar un enfoque más arraigado entre quienes llevan más tiempo incluyendo consideraciones ESG.

“Aún más llamativo es el hecho de que quienes gestionan la totalidad (72%) o parte (73%) de sus propias carteras tienden más a utilizar ETFs ESG que quienes delegan toda la gestión en un profesional (57%), aunque esto simplemente puede indicar una menor familiaridad con sus inversiones”, señala la encuesta en sus conclusiones.

Respecto a la cartera, Invesco explica que el 37%, indica que cuando los inversores están comprometidos es de manera considerable. Sin embargo, hay una gran diferencia entre países: los inversores en ETFs ESG de los Países Bajos tienen un 46% de su cartera en estas estrategias, frente al 31% de los de España. “Una vez más, la proporción de inversiones en ETFs ESG aumenta en función del tamaño de la cartera, lo que demuestra una mayor convicción entre los inversores más ricos”, matizan.

Según reconocen desde Invesco, las razones por las que los ETFs ESG resultan interesantes para quienes los utilizan son diversas. La razón principal en toda Europa es que ofrecen una exposición ESG general a la que un inversor puede añadir exposiciones más específicas, por ejemplo, mediante estrategias de gestión activa. Este es sin duda el caso en Reino Unido, Países Bajos y Francia.

“La siguiente razón más popular en Europa, y la principal en España, es que los ETFs proporcionan una exposición directa para una estrategia ESG. Pero las diferencias de opinión geográficas no acaban aquí. La razón más frecuente para elegir ETFs ESG en Alemania es la posibilidad de crear una exposición ESG específica únicamente con ETFs. Mientras que en Suiza y Suecia la característica más apreciada de los ETFs es la exposición de bajo coste que pueden ofrecer para una estrategia ESG. Curiosamente, la exposición de coste competitivo es también el factor más atractivo para quienes tienen las carteras más grandes (más de 100.000 euros)”, apunta la encuesta.

También resulta interesante profundizar en el uso específico que quienes invierten hacen de los ETFs ESG: la exposición temática, como la energía eólica o solar, se sitúa en primer lugar, elegida por más de una quinta parte (22%). La exposición general, por ejemplo, renta variable mundial con enfoque ESG, es la siguiente (20%), mientras que la exposición específica a clases de activos (por ejemplo, bonos corporativos con enfoque ESG) ocupa el último lugar (seleccionada por tan solo el 12% de quienes invierten en ETFs ESG).

“No obstante, cabe señalar que en Reino Unido, Alemania y Países Bajos, la exposición general supera por poco a la exposición temática como el uso más habitual de los ETFs ESG. Estos resultados corroboran los anteriores hallazgos de este estudio, según los cuales los ETFs ESG podrían ser una potencial buena opción para exposiciones ESG generales sobre las que se puedan crear posiciones adicionales. También es emocionante ver una continua expansión de estrategias centradas en el medioambiente que resultan fáciles de comprender y que pueden tener un impacto transformador en el mundo real”, concluye la encuesta.

Obstáculos para su progreso

El interés y la penetración de los ETFs ESG están claros, pero ¿qué obstáculos se encuentran para su progreso? Según explica Peyranne, la falta de conocimiento es el principal escollo. “La segunda razón más citada, casi la mitad (45%) de los encuestados la mencionaron, es la preferencia por un enfoque de inversión activa en ESG. Y la tercera razón, señalada por casi una quinta parte (19%) de los encuestados europeos, es la incapacidad de encontrar un ETF alineado con sus valores”, apunta.

Curiosamente, la encuesta muestra que los inversores con más experiencia indicaron que preferían la gestión activa como principal razón para no invertir en ETFs ESG, mientras que, como era de esperar, la razón más común entre los nuevos inversores y los que tenían algo de experiencia era la falta de conocimiento. “Esto sugiere la necesidad de cerrar la laguna de conocimiento existente entre los inversores con menos experiencia. Quienes delegan por completo la gestión de su cartera a un profesional también mencionaron en gran medida no conocer lo suficiente los diferentes ETFs ESG (43%), frente a aquellos que gestionan todas o algunas de sus inversiones (31% en ambos casos), lo que indica que los asesores podrían considerar la posibilidad de formar a sus clientes”, concluye la encuesta.

Arranca la COP28. El Foro Económico Mundial reunirá a jefes de Estado, ministros, líderes empresariales, filántropos y de la sociedad civil para avanzar en la acción climática en la 28ª Conferencia de las Partes de la CMNUCC (COP28) en la Expo City Dubai, en Dubai, Emiratos Árabes Unidos. El foro se centrará en áreas de acción prioritarias como la descarbonización de la industria y la reducción a cero, la transición energética, la alimentación, la naturaleza y la financiación innovadora.

Tras varios años de estancamiento e incluso de desilusión, la COP28 debe demostrar que las negociaciones sobre el clima siguen siendo pertinentes y capaces de inducir un cambio real. “Tenemos que adoptar un enfoque holístico para hacer frente a la crisis del medio ambiente, con las personas en el centro de la agenda, centrándonos en la restauración y protección de los ecosistemas naturales, el fortalecimiento de la resiliencia de las comunidades frente al estrés hídrico y las temperaturas extremas, al tiempo que detenemos la contaminación de nuestra tierra, mar y agua”, ha afirmado Gim Huay Neo, director general del Foro Económico Mundial.

Según defiende Huay Neo, es necesario fomentar un sentido de interdependencia, confianza y apoyo mutuos, así como una colaboración activa entre los gobiernos, el sector privado, la filantropía, la sociedad civil y las comunidades para construir una relación más armoniosa entre las comunidades y con el planeta. “La COP28 es una oportunidad para que el Foro Económico Mundial proporcione una plataforma para que las múltiples partes interesadas hagan balance de los progresos, mejoren los esfuerzos de asociación y exploren juntas nuevas ideas y soluciones para salvaguardar nuestros bienes comunes globales”, ha argumentado.

Entre los posibles puntos destacados del evento, Matt Christensen, director global de Inversión Sostenible y de Impacto de Allianz Global Investors (Allianz GI), apunta: “Se espera que las estrategias de transición se concreten de forma más explícita. Sin embargo, el hecho de que la agenda haya sido casi monopolizada por los intereses de los combustibles fósiles generará más escepticismo, ya que el foro de la COP se ha alineado demasiado con los intereses económicos tradicionales de los países y las empresas”.

Para Marie Lassegnore, responsable de Inversión Sostenible en La Française, dentro del sector financiero, una de las mayores decepciones ha sido el compromiso de movilizar fondos públicos y privados para la lucha contra el cambio climático, que debía alcanzar los 100.000 millones de dólares anuales en 2020 y que, tras quedarse corto en una ocasión, nunca se ha logrado desde entonces. Sin embargo, Lassegnore reconoce que no todo está perdido: “Según el 5º Diálogo ministerial bienal de alto nivel sobre financiación climática, hay esperanzas de que el objetivo se alcance finalmente este año. Puede que haya una luz al final del túnel, dado el optimismo que rodea a la financiación, ampliamente considerada como un indicador de la ambición climática. Todas las partes esperan ahora mayores compromisos para financiar la adaptación al cambio climático y a los países más vulnerables”.

Según los expertos, la presidencia de la COP 28 desea movilizar las contribuciones públicas y privadas en los siguientes ámbitos, que podrían generar más o menos alteraciones: aceleración de la transición energética y reducción de las emisiones antes de 2030; asegurar la financiación climática; naturaleza, transición justa y personas; e inclusión.

La mayoría de las expectativas en torno a la conferencia se han adaptado a la complejidad de los debates relacionados y al reto de conseguir unanimidad en cuestiones difíciles, como la participación en el fondo para pérdidas y daños. “Tanto en las reuniones como en los mercados, las expectativas discretas pueden allanar el camino a sorpresas positivas. Podríamos ver, por ejemplo, que se triplican los objetivos de energías renovables, teniendo en cuenta los rápidos avances conseguidos hasta ahora en esta área. Y podríamos asistir a serios esfuerzos para acelerar nuestra adaptación al cambio climático, donde la mitigación está resultando ser compleja”, añade Anne Richards, CEO de Fidelity International.

Ideas de inversión sostenibles

Esta visión holística también incluye a la industria de los fondos de inversión y a la banca privada, quienes tienen el ojo puesto en cuál puede ser su aportación en la lucha contra el cambio climático. Ante los retos que esto plantea, Carsten Menke, Head Next Generation Research de Julius Baer, comenta: “En nuestra opinión, es sobre todo la insuficiencia de las infraestructuras la clave de los problemas medioambientales que causa el plástico, pero también cierta mentalidad de algunos consumidores la que contribuye a ello. Con todo, el flujo reciente de noticias y los datos respaldan la tesis de inversión que subyace a nuestro tema de inversión Economía Circular, que se centra en las empresas de gestión y reciclaje de residuos, los productores de envases sostenibles y, de forma menos destacada, las empresas de consumo que se replantean las materias primas que utilizan para sus productos y envases. Más allá del actual bache cíclico del tema y de la resaca pospandémica de las empresas de envases, reiteramos nuestra visión constructiva”.

Dierk Brandenburg, responsable de análisis de crédito y ESG en Scope Ratings, recuerda que en la COP 28 los inversores se enfrentan de nuevo a la necesidad de hacer valer sus opiniones a la hora de evaluar la viabilidad de las estrategias cero neto, especialmente en el sector energético; y esto puede ser una buena noticia para la emisión de bonos verdes.

“El dilema para los inversores centrados en el clima es que, en este entorno, las emisiones absolutas son difíciles de controlar a nivel de empresa o país porque dependen de factores macroeconómicos que afectan a la demanda y a la oferta e influyen en la combinación energética disponible. Esto hace que la atención se centre en las mejoras relativas de la producción de energía verde en comparación con los escenarios de cero emisiones netas”, explica Brandenburg para contextualizar su afirmación.

En este sentido sostiene: “Con la pérdida de fe en las energías renovables por parte de los inversores de renta variable, no cabe duda de que aumentará la demanda de inversiones verdes financiadas con deuda. Con los rendimientos en máximos de la década y los extinguidos greeniums, prima en precio que suele pagar el comprador de un bono verde en comparación con otro bono de la misma compañía que no tenga características sostenibles, puede que no sea un resultado tan malo después de todo”.

En opinión de Alessandro Musto, responsable de Integración y Soluciones ESG en Generali Insurance Asset Management, lo más relevante de este encuentro es que finalmente se arroje claridad sobre cómo financiar sectores de difícil transición. Según señala Musto, la gestora espera que esta COP ofrezca más información sobre el plan de Adaptación Global.

“El año pasado, en la COP 27, se alcanzó un acuerdo para formar un fondo de pérdidas y daños, con el objetivo de apoyar los retos de adaptación y resiliencia, especialmente para los países más vulnerables. Esperamos tener más debates prácticos sobre cómo se capitalizará y perseguirá este objetivo. En segundo lugar, si se alcanza un debate fructífero sobre la aceleración de soluciones sostenibles para sectores “difíciles de transicionar” como la construcción, el transporte y los edificios, se abrirán perspectivas positivas para que los inversores financien la transición de estos sectores. En tercer lugar, durante la COP 28 se publicará el primer balance mundial”, comenta sobre sus expectativas sobre este encuentro.

Por último, Pascal Dudle, Head of Listed Impact y Senior Portfolio Manager de Vontobel, pone el fondo en que uno de los sectores clave es el energético. Según BloombergNEF, la oportunidad de inversión en energía se sitúa en torno a los 200 billones de dólares, ya que los esfuerzos en la transición energética deben aumentar para que el mundo alcance sus objetivos de cero emisiones netas en 2050. Esto supone un gasto anual de unos 6,5 billones de dólares, frente a los 2 billones de 2021, o lo que es lo mismo, una media de aproximadamente el 2% del PIB mundial (casi el equivalente a lo que gastan los aliados de la OTAN en presupuesto militar).

“Todos los sectores energéticos necesitarán que sus mercados crezcan entre 40 y casi 200 veces su tamaño actual, y ese crecimiento requerirá capital. BloombergNEF calcula que se necesitarán unos 110 billones de dólares para transformar la forma en que consumimos la energía, por lo que habrá que pensar en bombas de calor, vehículos eléctricos y reciclaje sostenible. Los 90 billones de dólares restantes se destinarán a los activos de suministro energético, que incluyen la infraestructura de red y la captura de carbono.

En respuesta, según su experiencia, existe un gran apetito por este tipo de inversiones. “Nuestra Encuesta sobre Inversión de Impacto 2023 reveló un considerable interés entre los profesionales por adoptar estrategias de inversión de impacto y sugiere que aún existe un enorme potencial sin explotar dentro del mercado. Invertir en la acción por el clima no sólo es necesario para prevenir el catastrófico cambio climático, el estrés hídrico o la pérdida de biodiversidad, por citar algunos ejemplos, sino que también tiene sentido desde el punto de vista económico a largo plazo”, concluye Dudle.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

La renta variable estadounidense bajó en octubre, con el S&P 500 y el Nasdaq cayendo más de un 10% desde sus máximos de julio. Aunque el S&P sigue subiendo un 10,7% en lo que va de año, casi toda la rentabilidad ha sido impulsada por los llamados «Siete Magníficos» (NVIDIA, Apple, Microsoft, Meta, Amazon, Tesla y Alphabet) en pleno entusiasmo por las perspectivas de la Inteligencia Artificial, siendo los valores tecnológicos de gran capitalización los principales beneficiarios, según lo percibido por los inversores.

Pese a los alentadores informes sobre la solidez de las ventas minoristas y el fuerte crecimiento del PIB en el tercer trimestre, el incesante aumento de los rendimientos de los ‘treasuries’ supuso un notable lastre para la renta variable durante el mes. Las acciones tienen ahora más competencia, ya que los mayores rendimientos de los activos sin riesgo hacen que las acciones resulten menos atractivas a corto plazo como opción de inversión. Esta dinámica del mercado refleja la creciente aceptación por parte del mercado de un periodo más prolongado de políticas restrictivas por parte de la Reserva Federal. El 1 de noviembre, la Reserva Federal tomó la decisión de mantener estables los tipos de interés. Esta determinación se produjo en el contexto de una economía floreciente y un mercado laboral robusto. Fue la segunda reunión consecutiva en la que la Fed optó por mantener los tipos sin cambios, tras una serie de 11 subidas de tipos, incluidas cuatro en 2023.

El principal titular en arbitraje de fusiones fue el acuerdo VMware/Broadcom, donde el diferencial se ha ampliado mientras las empresas esperan la aprobación final del regulador antimonopolio chino, SAMR. Los diferenciales de otras operaciones fueron volátiles y, en general, más amplios en simpatía con VMware, como suele ocurrir cuando hay volatilidad en posiciones de arbitraje muy extendidas. Operaciones como Albertsons, PNM Resources, Capri Holdings, Sovos Brands y Amedisys también se ampliaron notablemente en octubre. Los mayores diferenciales se vieron parcialmente compensados por las operaciones que lograron importantes avances regulatorios en el mes, como Activision, Horizon Therapeutics, National Instrument y New Relic. Creemos que las caídas en la valoración a precios de mercado se recuperarán en los próximos meses, a medida que las empresas sigan avanzando hacia la conclusión de sus operaciones.

El mercado de convertibles cedió en octubre parte de las ganancias que había registrado a principios de año. Los convertibles siguen superando a la renta variable subyacente en mercados débiles, pero con más del 40% del mercado ahora en alternativas de renta fija, el movimiento de los tipos de interés ha pesado sobre las valoraciones. El sentimiento del mercado fue bastante negativo este mes a la espera de la publicación de resultados por parte de las compañías. De cara al futuro, prevemos que la mayor parte del impacto negativo de los tipos de interés se ha descontado en los convertibles, y somos optimistas en cuanto a que las bajas expectativas de los inversores prepararán a muchas empresas para una rentabilidad positiva.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

El primer ministro japonés, Fumio Kishida, se quejó en el otoño[1], señalando que el exceso de visitantes turísticos estaba llevando a algunos lugares del país a su punto de ruptura y que era necesario estudiar medidas para contrarrestarlo.

Los mercados de capitales japoneses no pueden quejarse de un exceso de inversión por parte de los inversores extranjeros, que han tendido a evitar el mercado. Pero su interés se ha despertado recientemente, sobre todo después de que la actividad de Warren Buffett en Japón saliera a la luz durante la primavera.

Y de hecho, el mercado ha registrado ganancias decentes, resistiendo bien durante algún tiempo, incluso cuando otros mercados importantes empezaron a debilitarse. En DWS creen que hay razones para ésto, porque «desde un punto de vista fundamental y técnico, hay mucho que decir a favor de la renta variable japonesa».

Por primera vez en dos décadas, la inflación es digna de ese nombre. Pero, en el 3-4%, todavía no está obligando al banco central a actuar. Por esta razón, es probable que el Banco de Japón (BoJ) siga siendo por el momento el único banco central del G7 con una política monetaria flexible.

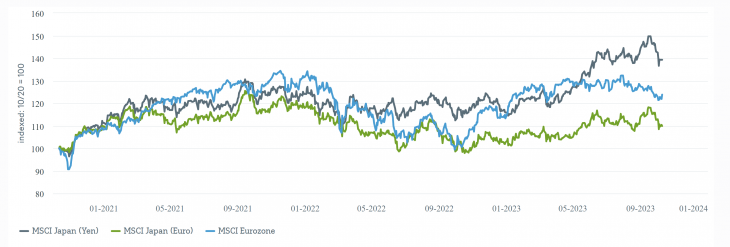

Renta variable japonesa en yenes y en euros, comparada con la europea:

Fuentes: Bloomberg Finance L.P, DWS Investment GmbH al 10/10/23

Mientras tanto, la inflación está impulsando significativamente el PIB nominal: con un 5,1% interanual, creció en el segundo trimestre al ritmo más rápido desde 1991, excluyendo el excepcional segundo trimestre de 2021, influido por el Covid. Esto ha dado a las empresas cierto margen de maniobra en la fijación de precios por primera vez en mucho tiempo y ha impulsado los márgenes, lo que ha hecho que se espere que las empresas cotizadas registren este año un crecimiento de los beneficios de dos dígitos [2].

El consumo se está beneficiando tanto del ahorro acumulado durante la pandemia como del ya mencionado resurgimiento del turismo.

Entre las razones positivas para invertir en este país asiático, DWS también señala que «Japón también ofrece una buena oportunidad para que los inversores que no quieran invertir en China participen en el crecimiento económico de Asia».

Por último, pero no por ello menos importante, la reestructuración del sector empresarial japonés avanza, en parte porque la Bolsa de Tokio ha aumentado la presión sobre las empresas cotizadas para que se reformen. La venta de filiales no rentables libera efectivo para los accionistas.

¿Sigue mereciendo la pena entrar en el mercado japonés después de los buenos momentos que ha vivido este año? El gráfico de más arriba puede ayudar a responder la pregunta. De hecho, el índice MSCI Japan ha recuperado en dos semanas casi todas las ganancias que había acumulado desde la primavera.

En segundo lugar, el mercado debe gran parte de su subida de este año a la debilidad del yen. En euros, el índice apenas se ha comportado mejor que la renta variable europea [3] en los tres últimos años, y este año lo ha hecho mucho peor. Por lo tanto, aún no se puede hablar de rendimiento relativo superior. DWS no espera que el yen se deprecie tanto por segundo año [4]. Y lo que sería especialmente interesante para los inversores extranjeros es la apreciación de la divisa.

«Creemos que la renta variable japonesa es fundamentalmente atractiva y no demasiado cara, especialmente tras la reciente corrección. En nuestra opinión, los inversores institucionales extranjeros siguen infraponderando Japón en general y también pueden ver cada vez más a Japón como una mejor alternativa a China, en la que es difícil invertir», afirma Lilian Haag, gestora senior de carteras de DWS responsable de Japón.

Sin embargo, la experta añade que una recesión económica más fuerte de lo esperado en Estados Unidos o Europa no dejaría indemne al mercado de valores japonés, orientado a la exportación y relativamente cíclico.

Durante mucho tiempo, las Autoridades Fiscales enfrentaron un desafío significativo al intentar fiscalizar las cuentas bancarias de sus contribuyentes en el extranjero. Anteriormente, el Secreto Bancario suizo representaba un obstáculo insuperable, pero su declive inició en 2009 cuando Estados Unidos ejerció presión para revelar información financiera de sus ciudadanos con cuentas en Suiza. Este evento marcó el fin del Secreto Bancario y llevó al establecimiento del Intercambio Automático de Información Financiera (CRS), un sistema global, que no incluye a los Estados Unidos, país que introdujo FATCA en 2010 para supervisar las cuentas bancarias de sus residentes en el extranjero.

Este cambio ha sido fundamental para la identificación de activos no declarados, los cuales rondan los 32.000 millones de dólares en Latinoamérica, siendo Argentina el país con la mayor cantidad. Además, provocó un incremento del 46% en la recaudación fiscal, superando con creces el modelo anterior basado en la auto-declaración de los contribuyentes.

Mientras los países de Latinoamérica han completado la identificación de los beneficiarios finales de cuentas financieras y están avanzando en la identificación de los de sociedades, Estados Unidos carece de una regulación financiera sólida que permita la efectiva identificación de la residencia fiscal de sus titulares o beneficiarios finales de cuentas. Esto ha generado preocupación sobre la capacidad del sistema estadounidense para rastrear los beneficiarios finales de las cuentas, lo que conlleva a un déficit en la lucha contra la evasión fiscal y otros delitos financieros.

En un contexto global, el intercambio automático de información no solo resultó ser una herramienta poderosa para las Autoridades Fiscales, sino que también ha disuadido a los contribuyentes de cometer futuras evasiones fiscales. Sin embargo, persisten discrepancias en la regulación y prácticas de intercambio de información entre países, especialmente en relación con Estados Unidos y su sistema FATCA, que aún muestra limitaciones en la reciprocidad y la identificación efectiva de los beneficiarios finales.

Jay Maher se unió a H.I.G Capital como nuevo director de operaciones global.

Con 25 años de experiencia en Venture Capital y Private Equity, Maher anunció este miércoles su nombramiento en LinkedIn.

El directivo, que llega procedente de OpsCheck, trabajó en Apex Group, Mainstream y SS&C Technologies entre otras firmas.

En 1998, comenzó en Geller & Company en New York, donde cumplió funciones hasta el 2002.

Posteriormente, ingresó a Northport como socio entre 2002 y 2007 hasta llegar a SS&C Technologies donde trabajó durante ocho años dedicado al servicio al cliente, operaciones y desarrollo de negocios.

Independencia Rentas Inmobiliarias, el buque insignia de la gestora chilena especializada en activos inmobiliarios Independencia AGF, ya tiene la mira puesta en el primer proyecto de inversión que van a financiar tras el aumento de capital que aprobaron los aportantes este año. Y el destino es una rama que se ha ido consolidando en la cartera del fondo: centros de distribución.

Esta inyección de capital, que se llevará a cabo a través de la emisión de hasta 90 millones de nuevas cuotas del vehículo, fue aprobada en septiembre de este año y financiará paulatinamente el desarrollo de los proyectos que independencia tiene en su pipeline, según indicó la firma a través de un comunicado.

En esa línea, la gestora anunció que la primera colocación se destinará a financiar la compra de un terreno de 34 hectáreas, que ya está promesado. El objetivo es el desarrollo de alrededor de 180.000 metros cuadrados de nuevo parque logístico de Bodenor Flexcenter.

Esta filial –en la que tienen un control de 70% de la propiedad– se ha convertido en una pieza relevante para la operación de la gestora, ya que es su principal vehículo para participar en el negocio de centros de distribución. Esa clase de activo, según documentos al tercer trimestre de este año, aporta el 52% de los ingresos por renta del fondo.

Los aportantes del vehículo –que incluyen seis de las siete AFP que operan en el país andino– aprobaron la emisión de nuevas cuotas del fondo, por un monto de alrededor de 4 millones de UF. Esto es equivalente a 146.236 millones de pesos o 168 millones de dólares.

Las colocaciones de cuotas se irán realizando a medida que el fondo vaya necesitando recursos, con dos períodos de suscripción preferente para los inversionistas que ya están en el vehículo de inversiones.

La cartera de Independencia Rentas Inmobiliarias cuenta con 81 propiedades y 328 contratos, según la última ficha trimestral del vehículo. El portafolio tiene 794.634 metros cuadrados en activos inmobiliarios en Chile, sumado a 256.234 metros cuadrados en terrenos –en reserva, en arriendo o destinados al desarrollo– y 17.456 metros cuadrados de superficie en Estados Unidos.

Impacto en resultados

La idea de construir un parque logístico nuevo para Bodenor Flexcenter ya estaba sobre la mesa cuando se publicó la memoria 2022 del fondo de Independencia AGF.

Los buenos resultados de la compañía a raíz del crecimiento de su centro ENEA y el desarrollo de su proyecto en el sector Lo Boza inspiraron a la compañía a asegurar la disponibilidad de un terreno de más de 30 hectáreas. En su carta a los accionistas, el presidente de la gestora, Fernando Sánchez, citó una “gran demanda de espacios” para explicar el éxito de los proyectos de Bodenor Flexcenter y aseguró que los nuevos centros de distribución se construirán entre 2023 y 2025.

Al informar sus resultados financieros al tercer trimestre, Independencia AGF destacó a la firma de logística, junto con Rentas Bucarest e Inmobiliaria Plaza Constitución, para explicar un aumento interanual de 13,5% en los ingresos por renta proporcionales de las filiales del vehículo inmobiliario.

Mientras que la vacancia financiera de las oficinas se ubicó en 19% –una baja respecto al 22% con que cerró diciembre– y la de los locales comerciales bajó a 2,8% –frente al 4,8% con que finalizó 2022–, la del segmento de centros de distribución “sigue mostrando una fortaleza importante,manteniéndose la vacancia en 0,0% como ha sido la tónica desde 2021”.

Además, la gestora recalcó en su nota de prensa que Bodenor Flexcenter entregó la primera etapa de 41.750 metros cuadrados del proyecto Lo Boza 422 en julio de este año, que ya se encuentra arrendada por completo y rentando. La segunda etapa del proyecto tiene una fecha de entrega estimada para fines de 2023 y la tercera y última etapa –de alrededor de 40.000 metros cuadrados– se recibiría a fines de 2024.

El nearshoring es positivo para el entorno operativo (OE) de los bancos mexicanos, según un nuevo informe de Fitch Ratings. Los préstamos y la rentabilidad podrían mejorar en el mediano plazo, pero persisten desafíos relacionados con las necesidades de infraestructura del país en materia de distribución de energía, suministro de agua y preocupaciones de seguridad.

Las crecientes tensiones geopolíticas y las crecientes restricciones comerciales entre Estados Unidos y China, un shock en la oferta de materias primas en medio de la invasión rusa de Ucrania y los riesgos de concentración revelados durante la pandemia de COVID-19 han estimulado un mayor interés entre las empresas globales por diversificar sus cadenas de suministro globales. México es uno de los principales beneficiarios de la actual diversificación de las fuentes de producción global, dada su proximidad geográfica y su amplia interconectividad comercial con Estados Unidos. Estos factores han impulsado más empresas a México y respaldado su inversión extranjera directa y sus exportaciones.

Fitch cree que el nearshoring podría presentar importantes oportunidades de crecimiento para los bancos mexicanos, no sólo en préstamos sino también en otros servicios financieros como servicios de gestión de efectivo y tesorería, divisas y pagos internacionales, entre otros. Sin embargo, se esperan todos los beneficios a mediano y largo plazo una vez que maduren las grandes inversiones globales en el país.

Fitch cree que todos los bancos podrían beneficiarse del nearshoring, pero variarán en magnitud y oportunidad. Los bancos universales más grandes con amplia diversificación de negocios, buena capitalización y financiamiento serán los más beneficiados con la deslocalización. El amplio acceso al financiamiento posiciona mejor a los bancos mexicanos más grandes para ganar participación en el mercado de nearshoring. También se espera una feroz competencia entre los bancos a partir de la deslocalización.

El nearshoring podría beneficiar a la EO de los bancos mexicanos y, en consecuencia, aumentar sus ingresos operativos totales. El nearshoring también podría ser positivo para el crecimiento económico, aumentar el PIB per cápita y moderar los riesgos comerciales para los bancos.

El mercado de crédito privado, con un valor actual de 1.5 billones (trillions en inglés) de dólares y previsto para crecer casi otro billón en los próximos cinco años, representa un componente crítico y en expansión en las carteras de inversión, dice un informe de Tony Cappell, Founding Partner de Chicago Atlantic.

“Según esta creciente importancia, es fundamental para los inversores entender las distintas estrategias dentro del crédito privado, como los préstamos directos y la deuda mezzanine, y cómo navegar sus matices y términos típicos de préstamo”, agrega Cappell.

En este sentido, Cappell comenta los puntos clave para el crecimiento del crédito privado.

Apalancamiento del Fondo

El nivel de apalancamiento que utiliza un fondo, dado que esto introduce un nivel de riesgo significativo. Las preguntas clave incluyen cuánto apalancamiento utiliza el fondo y cuál es el costo de dicho apalancamiento. Este análisis debe considerar la relación deuda-capital y cómo el apalancamiento podría aumentar los rendimientos, pero también amplificar los riesgos.

Estructura del Fondo y Antigüedad de los Activos

Los inversores deben evaluar si el fondo es de duración fija o abierta, y si paga un rendimiento o recicla los retornos hasta el período de cosecha. Es vital comprender la edad promedio de la cartera y si el fondo representa una nueva cosecha, especialmente en el contexto de los recientes aumentos de tasas de interés.

Características de los Préstamos

Las características clave de los préstamos, como el término, si son de tasa flotante o fija, y la protección contra cancelaciones anticipadas, son fundamentales para entender el riesgo y el rendimiento potencial. La amortización obligatoria y la estructura de los retornos del préstamo (intereses en efectivo frente a ingresos no monetarios) también son importantes para evaluar la protección contra la baja.

Origen de los Préstamos

Los inversores deben indagar sobre el porcentaje del portafolio originado directamente por el administrador y cuánto se invierte a través de participaciones con otros prestamistas. Entender la fuente de las operaciones del administrador es crucial para evaluar los costos adicionales y la eficacia de la gestión del fondo.

Estructuras de Tarifas

Es fundamental comprender cómo se estructuran las tarifas, incluyendo si el fondo cobra tarifas de gestión sobre el capital aportado o comprometido, y si se aplican tarifas de rendimiento sobre retornos no realizados. Esto afecta directamente a los costos para el inversor y puede influir en la alineación de incentivos entre el inversor y el administrador del fondo.

Para leer el informe completo puede ingresar al siguiente enlace.