Qué cambia y qué no para los inversores la ajustada victoria de Modi en la India

| Por Beatriz Zúñiga | 0 Comentarios

El resultado de las elecciones en India, en las que han votado 642 millones de personas, ha sorprendido a los analistas y al mercado. El gran favorito, Narendra Modi, ha proclamado su victoria, pero esta ha sido mucho más ajustada de lo esperado. Según el análisis que realizan los expertos de las gestoras, el hecho de que haya perdido la mayoría simple abre algunos interrogantes, pero no echa por tierra que el país cuente con unos sólidos motores de crecimiento.

“Después de que los sondeos a pie de urna apuntaran a una victoria aplastante de Modi, los mercados sufren fuertes ventas el miércoles por la mañana, ya que parece que el partido Bharatiya Janata Party (BJP) de Modi no cuenta con una mayoría simple, borrando las ganancias del 2,5% obtenidas ayer tras la publicación de dichos sondeos. La coalición NDA (National Democratic Alliance) todavía puede seguir formando el nuevo Gobierno, según los escaños que gana actualmente (unos 300); sin embargo, Modi parece haber perdido la mayoría, por lo que podrá seguir siendo primer ministro, pero es probable que sus socios de coalición se opongan a algunas de sus iniciativas previstas, de ahí la reacción de los mercados”, explica Liam Patel, gestor de Inversiones de Renta Variable de pequeñas empresas de abrdn.

Para Kenneth Akintewe, jefe de Deuda Soberana Asiática de abrdn, estamos ante el clásico resultado de “comprar el rumor, vender el hecho”. En su opinión, la alta inflación de los alimentos, las dificultades del sector agrícola y la reducción de ciertas subvenciones explicarían parte del descontento que han mostrado los votantes respecto a Modi.

“India ha experimentado un alto nivel de crecimiento, pero no todo el mundo se ha beneficiado, y el consumo no ha sido tan fuerte. El resultado de las elecciones será una llamada de atención para el gobierno y podría servir como importante catalizador para que éste se reenfoque. Sin embargo, no se trata de retos fáciles de abordar. Esto refuerza la urgencia de desarrollar un sector manufacturero próspero para crear muchos más puestos de trabajo mejor remunerados y seguir impulsando reformas que refuercen la economía y den lugar a los recursos que necesita el Gobierno para la transición económica, por ejemplo, mediante la privatización de las empresas públicas y la monetización de activos”, señala Akintewe.

Según el equipo de Templeton Emerging Markets Equity, de la gestora Franklin Templeton, el resultado de las elecciones en la India es claramente decepcionante para los inversores en relación con las expectativas iniciales. “No obstante, es importante centrarse en el largo plazo, y no prevemos cambios políticos significativos en el probable tercer mandato de Modi. Los motores del crecimiento de la India siguen centrados en la industria manufacturera, las infraestructuras y el consumo.

Impacto del resultado electoral

Si el resultado final se obtiene con una mayoría a través de una coalición, el experto de abrdn considera que, aunque cabe esperar que India siga progresando, existe el riesgo de que se apliquen políticas algo más populistas. “Afortunadamente, en el lado fiscal, el punto de partida es un comportamiento fiscal mucho más sólido de lo esperado y una posición fiscal estructuralmente más fuerte que proporciona importantes amortiguadores, reforzados por mayores transferencias del Banco Central de la India, el RBI al Gobierno”, afirma Akintew.

Y añade: “De hecho, por lo que respecta a las perspectivas de los bonos, el resultado de las elecciones no contribuye mucho a desbaratarlas, ya que la dinámica de la oferta y la demanda de bonos sigue siendo muy favorable y la inflación y los tipos de interés oficiales siguen tendiendo a la baja. La respuesta instintiva de unos rendimientos más altos y cierta debilidad de las divisas podría ser una oportunidad atractiva para añadir riesgo. Sin embargo, podría complicar la continuación de algunas de las reformas más difíciles, como la agraria, la laboral y algunos aspectos de la reforma agrícola, pero la pelota estará en el tejado del Gobierno y, si algo hemos aprendido del BJP en la última década, es que no es un Gobierno que se debilite ante la adversidad”.

Desde el equipo de Templeton Emerging Markets Equity consideran que aunque los resultados pueden tener consecuencias potencialmente negativas para determinados sectores del mercado, no creen que cambie la dirección política de la Alianza Democrática Nacional (NDA) liderada por el BJP. “En el sector manufacturero, la atención seguirá centrada en el desarrollo de la base manufacturera a través del programa de incentivos a la producción (PLI). Además, el crecimiento de las infraestructuras pasará del sector público al privado, con especial atención al sector manufacturero, incluidas las energías renovables”, explican. En cuanto al consumo, apuntan que continuará el estímulo del consumo, con una atención potencialmente renovada a las rentas rurales, incluidas mayores transferencias fiscales. “Es probable que esto beneficie a los sectores de consumo discrecional y de productos básicos, en los que se centran nuestras inversiones en la India”, matizan.

India en la cartera

En cuanto a los principales retos que tiene por delante el mercado indio para convertirse en el principal país emergente en las carteras de los inversores, Avinash Vazirani, gestor de inversiones, renta variable india, de Jupiter AM y director del Fondo Jupiter India Select, indica que es simplemente cuestión de tiempo. “Los inversores suelen tardar en adaptarse a los cambios de paradigma de los mercados. Durante las dos últimas décadas aproximadamente, China ha tenido la mayor ponderación en los índices mundiales de mercados emergentes; la India ha ido ganando gradualmente una mayor ponderación a medida que su economía y su mercado bursátil crecían más deprisa, y creemos que es probable que este proceso continúe durante las próximas décadas”, argumenta.

El gestor señala que las mejores oportunidades en este mercado se hallan en “empresas expuestas al crecimiento interno de la India, sobre todo en sectores como la sanidad, donde vemos posibilidades de que el gasto crezca más deprisa que en la economía en general, ya que los niveles actuales de gasto son bajos en comparación con otros países”.

“Los inversores deben saber que el índice de referencia más común para los fondos indios (MSCI India) se concentra en valores de gran y mega capitalización, que pueden cotizar a valoraciones más altas que empresas igualmente atractivas que se encuentran más abajo en el espectro de capitalización de mercado, pero siguen siendo bastante grandes para los estándares europeos”, afirma, a modo de conclusión.

Una economía sólida

En opinión de Mark Matthews, director de Investigación para Asia de Julius Baer, los cambios introducidos en los últimos diez años en la gestión de la India han situado a la economía en una posición sólida. Para Matthews entre estos hitos figuran la desmonetización de los bancos, el impuesto sobre bienes y servicios, el código de quiebras, la ley inmobiliaria, la reducción del impuesto de sociedades y la privatización de empresas controladas por el gobierno.

“Aunque el poder del BJP se haya diluido, sigue intacto. El impulso de las reformas actuales en la economía sigue siendo fuerte y no se desvanecerá. El crecimiento del PIB en el trimestre enero-marzo, del 7,8% interanual, confirma un ciclo económico al que, en nuestra opinión, aún le quedan varios años. Debería traducirse en un crecimiento anual de los beneficios en torno a los diez puntos porcentuales durante los próximos años. Por último, el 28 de junio, la India se incluirá en el índice de bonos de mercados emergentes de JP Morgan, a lo que debería seguir la inclusión en otros dos índices de bonos. El resultado es que decenas de miles de millones de dólares entrarán en la economía india desde el extranjero en los próximos dos años”, comenta.

Para Ashish Chugh, gestor de cartera en Loomis Sayles (Natixis IM), la agenda del BJP, que es favorable al crecimiento y a los inversores, continuará. “La India tiene muchos motores estructurales de crecimiento que seguirán actuando a pesar del partido en el poder. Además, en la última década se han realizado importantes inversiones en infraestructuras físicas y digitales que seguirán impulsando la productividad y el crecimiento económico. Este resultado electoral no cambia el camino de la India para convertirse en la tercera mayor economía del mundo en los próximos años”, argumenta.

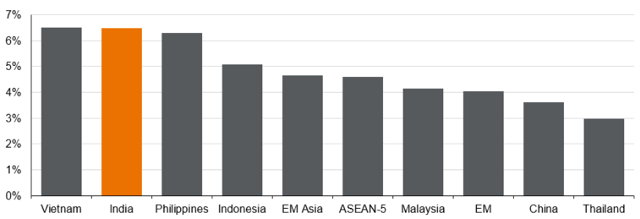

En este sentido, Vivek Bhutoria, gestor de cartera de renta variable de mercados emergentes de Federated Hermes Limited, destaca que la economía del país está en vías de crecer en torno al 7% en un futuro previsible y, en términos nominales, quizá en torno al 11%. “Los motores de este crecimiento son de naturaleza muy sostenible. Si nos fijamos en otras grandes economías, mientras que éstas se enfrentan al reto del envejecimiento de la población, la India va a añadir entre siete y ocho millones de personas a su población activa cada año, lo que supone una gran ventaja competitiva. Se está produciendo una urbanización que va a generar crecimiento en varios sectores de la economía”, señala Bhutoria.

En su opinión, se están poniendo en marcha políticas para atraer inversiones, y el reajuste de la cadena de suministro global va a beneficiar a la India con el tiempo. “Ya estamos empezando a ver algunos beneficios en términos de exportaciones de productos electrónicos y químicos. Además, hay otros factores, como la inversión en infraestructuras y las inversiones digitales, que están confluyendo al mismo tiempo”, concluye el experto de Federated Hermes.

Desde JP Morgan AM indican que los planes del BJP para su tercer mandato incluyen esfuerzos para ser el tercer país más grande por PIB, desde su actual quinta posición, en los próximos cinco años. Esperamos que el tono general del gobierno y la perspectiva de política general no cambien. «Dado los resultados electorales, es probable que el gobierno avance en áreas menos controvertidas. La atención continua en el gasto en infraestructura, el impulso a la capacidad manufacturera como parte del programa Make in India, y su inserción como un participante más importante en las cadenas de suministro, continuarán. Áreas donde India puede ver mejoras rápidas como la urbanización continua, formalización y digitalización deberían desbloquear más potencial de crecimiento. Donde India tiene una ventaja en competitividad, como los costos laborales, los servicios de tecnología de la información y el apoyo empresarial, es probable que vean más promoción», señala Ian Hui, Global Market Strategist de JP Morgan AM.

Sin embargo, matiza que ahora es probable que los temas más divisivos requieran más maniobras políticas para lograrlos, si es que es posible. «Los cambios constitucionales están fuera de alcance sin una mayoría de dos tercios en la Lok Sabha. Otros requerirán más capital político: las reformas de tierras y laborales, la racionalización de subsidios para alimentos y combustibles ahora parecen más difíciles de aprobar. El próximo presupuesto del gobierno será clave para entender el enfoque de los desarrollos», concluye.