Flossbach von Storch hace frente a la creciente internacionalización de su negocio de gestión de fondos. Con este motivo, ha anunciado que a partir de noviembre de 2024, la firma trabajará con el banco francés BNP Paribas como entidad depositaria. El acuerdo no se limitará a la custodia de activos, sino que también incluirá otros servicios, como la contabilidad de fondos.

“Debemos garantizar que en el futuro también seamos capaces de ofrecer un servicio de primera más allá de nuestro mercado nacional. BNP Paribas cuenta con una amplia red global”, afirma Christian Schlosser, miembro ejecutivo del Consejo de Flossbach von Storch Invest S.A. y socio de la empresa matriz. La red de la entidad bancaria se caracteriza por su excelencia tecnológica y una amplia cobertura con numerosas unidades locales.

Además del mercado alemán, Flossbach von Storch distribuye sus fondos de inversión en España, Italia, Bélgica, Luxemburgo, Portugal, Liechtenstein, Austria, Francia y Suiza.

Hablando de litio, la atención suele irse a países como Australia, Chile, Argentina o China. Sin embargo, un descubrimiento reciente le da prominencia a Perú en este mercado, convirtiéndolo en uno de los principales actores clave, según un análisis de ActivTrades.

Según el analista Ion Jauregui, el descubrimiento de un extenso depósito de litio –por parte de American Lithium Corp, en 2018– en el proyecto Falchiani, en la región de Puno, cerca del llamado Triángulo del Litio –trazado entre Chile, Argentina y Bolivia– tiene implicaciones “significativas” para Perú.

“Los hallazgos de noviembre de 2023 revelaron que los recursos de litio son cuatro veces mayores de lo estimado inicialmente, un aumento del 476% desde 2019. Falchani se encuentra ahora entre los principales proyectos de litio en roca dura a gran escala a nivel mundial y también incluye depósitos de uranio, descubiertos por Macusani Yellowcake, una subsidiaria de Canadian Plateau Energy”, relata el analista.

El desarrollo de este proyecto requiere una inversión de casi 800 millones de dólares y ha acaparado la atención internacional, representando un “hito transformador para la economía peruana”, comenta Jauregui.

El descubrimiento –observado por primera vez cerca de la frontera con Bolivia, a 150 kilómetros del lago Titicaca– promete beneficios económicos para el país andino, como la creación de empleos en la minería y el desarrollo de infraestructura. Esto, señalan desde ActivTrade, puede estimular el crecimiento económico y la diversificación.

“El gobierno podría obtener importantes ingresos por cánones mineros e impuestos, lo que mejoraría los servicios públicos y las infraestructuras”, escribe Jauregui, agregando que empresas como Tesla podrían conseguir acuerdos que garanticen un suministro constante de litio para la producción de baterías.

Además, el uranio encontrado podría ser vital para la producción local de energía.

“En el plano internacional, Perú va a mejorar sus relaciones económicas y estrechar lazos con otros países latinoamericanos ricos en litio, lo que dará lugar a colaboraciones estratégicas y reforzará la influencia de la región en el mercado del litio”, acota el analista.

Factores políticos

Eso sí, en medio del entusiasmo, desde ActivTrades llaman a recordar las variables políticas que hay que tener en cuenta.

Si bien esperan que la demanda mundial de vehículos eléctricos y almacenamiento de energías renovables impulse al mercado del litio, que se perfila para crecer a largo plazo, los capitales deben estar atentos al devenir del país y la región.

“Los inversores deben ser conscientes de riesgos como la inestabilidad política y los cambios normativos en Perú y Sudamérica”, advierte Jauregui.

Además, en un contexto de competencia mundial por los recursos –especialmente entre los pesos pesados de China y Estados Unidos–, hay un nivel adicional de complejidad para el asunto.

LinkedInBernardo Siller, banquero privado de Actinver

Actinver reclutó a un nuevo banquero privado, que se encargará de captar y asesorar patrimonios en México. Se trata de Bernardo Siller, que dejó la firma Aztlan después de un año y medio para sumarse a la compañía, según anunció a su red profesional de LinkedIn.

En su nuevo cargo, Siller usará su experiencia para ofrecer asesoramiento financiero personalidad y gestión de carteras de inversiones a clientes de alto patrimonio. En sus funciones, dijo el profesional a Funds Society, reportará a Raúl Califa, director de Banca Privada de Actinver.

El ejecutivo proviene de AZTLAN Equity Management, donde se desempeñaba en el área de Business Development & Client Services. Según consigna su perfil profesional en la red social, ahí trabajó como Head of Marketing, Sales & Distribution para el Product Lineup de la firma.

Anteriormente, trabajó como analista de banca de inversiones en Eztellum, una boutique mexicana especializada en servicios financieros, banca de inversión y asesoría integral ESG. Además, tuvo pasos por la compañía industrial Corporación Sierra Madre, donde fue Procurement Assistant, y la federación eclesiástica Regnum Christi, donde se desempeñó como analista de planificación financiera.

Además de obtener su MBA en la Universidad Anáhuac México, Siller completó estudios de filosofía y teología en la institución universitaria italiana Pontificio Ateneo Regina Apostolorum.

LinkedInJosé Nieto, nuevo fichaje de Blue Owl Capital

Blue Owl Capital sumó a José Nieto en Miami.

La firma de capital privado, con más de 174.000 millones de dólares en activos bajo gestión, fichó a Nieto procedente de BlackRock desde 2018 donde trabajó para negocio de Offshore Wealth.

Previo a BlackRock, Nieto trabajó en Morgan Stanley y Merrill Lynch.

Blue Owl Capital busca impulsar el crecimiento a largo plazo y ofrecer a los inversores institucionales y particulares oportunidades de inversión alternativa diferenciadas que buscan ofrecer un rendimiento sólido, una rentabilidad ajustada al riesgo y la preservación del capital, según la información publicada en el sitio web.

Los analistas financieros tratan de establecer patrones de comportamiento con episodios anteriores, para ver cómo puede desarrollarse la tendencia que vendrá en los próximos meses y años. Y así, en el episodio actual, se mira lo ocurrido con la alta inflación de los 70s o principios de los 80s; se observa lo que ocurrió con la burbuja de las punto com; o con la crisis financiera de 2008.

Sin embargo, el problema radica en que el juego hoy es muy diferente a lo que aconteció en todas y cada una de las ocasiones citadas (y en muchas otras). Es cierto que hay similitudes en muchos aspectos, pero la diferencia entre los anteriores períodos y hoy es abismal.

Por citar la más notoria: hoy tenemos un exceso de liquidez en la economía global, que no se presentaba en los períodos mencionados. Recordemos, por ejemplo, que todas las políticas que desencadenaron en el Quantitative Easing –como el TARP y el ZIRP–, empezaron el 9 de marzo de 2009.

Hoy estamos en un escenario que nadie ha navegado anteriormente. No sabemos cuándo termina ni cuáles son las reglas para hacerlo. La liquidez hoy la provee el gobierno federal, basada en un endeudamiento creciente, que ya roza los 35 trillones de dólares, y que crea nuevos retos para los analistas: ¿cómo impactará el creciente costo del servicio a la deuda a la economía estadounidense y a la economía global?

En próximos meses, el pago de intereses será la cuenta más grande para el Tesoro estadounidense, superando los gastos médicos y duplicando el gasto en defensa. Y, de momento, ni propios ni extraños sabemos cómo se va a manejar esa coyuntura ni cómo el gobierno federal piensa ajustar las finanzas.

En épocas anteriores, un escenario como el descrito anteriormente hubiera llevado a una destorcida de los mercados financieros, sin embargo no lo hemos visto en esta oportunidad. De hecho, los mercados accionarios siguen subiendo, marcando máximos históricos y sin signos de fatiga extrema, como sí lo empieza a advertir la economía.

Cuando empecé en el mundo de las inversiones, una de las lecciones que me dieron mis mentores era: las acciones anticipan lo que pasa en la economía, pues las empresas sienten primero lo que está sucediendo, de manera positiva o negativa. Es decir, los mercados accionarios “saben” mucho antes lo que es un dato del PIB, por ejemplo, puesto que lo viven en tiempo real, por decirlo de alguna manera.

Pero en 2024 esa máxima de las acciones no se está reflejando en los mercados. Ya la economía presenta signos de fatiga, con los indicadores de creación de nómina cediendo (las revisiones de meses anteriores empiezan a ser preocupantemente bajas), los puestos de trabajo disponibles disminuyendo, los inventarios inmobiliarios subiendo, las deudas impagas disparándose, los índices de manufactura cayendo, por citar solo algunos indicadores que hacen prever que la economía no marcha lo suficientemente bien. Por lo menos no para justificar los mercados accionarios subiendo y subiendo.

Es cierto que también las acciones se mueven por la expectativa del boom que puede traer la Inteligencia Artificial, sin embargo, de momento es solo eso: una expectativa. Y quizá con demasiada anticipación. La pregunta válida es: ¿cuántos años de ganancias se han anticipado a los niveles accionarios de hoy?

De cualquier manera, y por donde se mire, los niveles accionarios están sobrevalorados. Eso lo sabemos todos, aunque los inversionistas –de momento– se sienten demasiado cómodos con los mismos. Falta una corrección para que nos hagan aterrizar a niveles un poco más tolerables… El gran problema es que no sabemos cuándo se dará dicha corrección, si en meses o en un par de años. Mi gran apuesta es que lo haga hacia mitad del próximo año.

Este es un nuevo juego con reglas que no están del todo claras. Empezamos a jugarlo porque nos pareció interesante, pero sin la certeza de cómo terminaba, de si nos podíamos salir o si íbamos a quedar atrapados en el mismo, a merced de que alguien fuera fijando reglas a su antojo y nosotros adaptándonos a ellas. Y seguimos avanzando en el juego, sin final cierto y tratando de sobrevivir en el mismo, sabiendo que tarde o temprano vamos a encontrarnos con un daño colateral. Aunque seguimos aferrándonos a la idea de que, en el mejor de los casos, será en el futuro (un futuro que no se sabe cuándo llegará).

UNTITLED, la firma legal creada por Martín Litwak, acaba de anunciar el lanzamiento de su nuevo Departamento de Insurance Services, que estará liderado por Stephanie Brown.

«Desde este nuevo departamento, la firma brindará soporte integral en el diseño, estructuración y financiamiento de pólizas de vida destinadas a la protección patrimonial, la sucesión, el retiro y el acceso a liquidez para familias y empresarios latinoamericanos», anunció la empresa en un comunicado.

Adicionalmente, y con el objetivo de dar mayor volumen y profundidad a esta práctica, la compañía sumó a su equipo a Miguel García Cardona, quien se desempañará como consultor externo y aportará los 12 años de trayectoria en la industria y los más de 35 acuerdos que su firma tiene con las mayores compañías de seguros de Estados Unidos, el Caribe, Europa y Asia.

Martín Litwak, CEO de UNTITLED, explicó acerca de esta nueva etapa: «Hace tiempo que veníamos trabajando en esta idea y por fin podemos materializar de manera de poder competir con las mejores firmas de la región. Por otro lado, los seguros siempre fueron la única solución de planificación patrimonial que no podíamos estructurar in-house, a diferencia de lo que sucede con las demás herramientas como sociedades, trusts, fundaciones, fondos de inversión, entre otras. Estamos felices de que ya no sea así y de que muchos de nuestros clientes se vayan a beneficiar de ello. La creación de este nuevo departamento es un reflejo de nuestro compromiso continuo con la innovación y la excelencia en el servicio a nuestros clientes. Estamos muy satisfechos con esta evolución y confiamos en que nos permitirá seguir respondiendo de manera eficiente a las complejas necesidades de quienes confían en nosotros”.

Brown, quien también será clave en el desarrollo del mercado de la firma en Brasil, comentó: «Estoy entusiasmada de unirme a UNTITLED y liderar el Departamento de Insurance Services. Nuestro objetivo es proporcionar a nuestros clientes las mejores herramientas y el asesoramiento más adecuado para asegurar y proteger su patrimonio».

UNTITLED es una firma boutique especializada en planificación patrimonial, estructuración corporativa y formación de fondos. Ofrecen asesoramiento legal estratégico y servicios fiduciarios a individuos y familias de alto patrimonio, así como a instituciones financieras.

Como inversores, el Día Mundial del Medio Ambiente sirve para recordar la crucial intersección entre la sostenibilidad medioambiental y la viabilidad económica. A medida que la atención mundial se centra en la necesidad cada vez más urgente de abordar el cambio climático, los mecanismos de fijación de precios del carbono (MPC) surgen como una palanca fundamental en la transición hacia una economía baja en carbono: así lo demuestra la decisión de la Unión Europea a principios de este año de ampliar su Régimen de Comercio de Derechos de Emisión (RCDE) para incluir el transporte marítimo, y la decisión del año pasado de crear un RCDE adicional («RCDE») para abordar las emisiones de CO2 procedentes de la combustión de combustibles en edificios, el transporte por carretera y otros sectores.

Estas importantes medidas ponen de relieve la creciente importancia que la normativa atribuye a las emisiones de carbono en diversos sectores. Esta evolución, junto con las actuales tendencias alcistas en los mercados de carbono norteamericanos impulsadas por revisiones normativas más estrictas y ajustes de la oferta, señala un cambio fundamental hacia mecanismos de fijación de precios del carbono más estrictos a escala mundial, y la necesidad de que los inversores comprendan las implicaciones financieras.

Sin embargo, lo primero es lo primero: ¿Qué es la tarificación del carbono? ¿Cuál es su finalidad y cómo funciona? La tarificación reguladora del carbono engloba marcos políticos como los impuestos sobre el carbono y los sistemas de comercio de derechos de emisión con fijación previa de límites máximos, concebidos para asignar un valor monetario a las emisiones de gases de efecto invernadero. Según el Banco Mundial, actualmente existen 75 impuestos sobre el carbono y sistemas de comercio de derechos de emisión en todo el mundo que cubren alrededor del 24% de las emisiones mundiales.

Estos mecanismos funcionan fijando un precio directo a las emisiones de carbono o estableciendo un tope de emisiones basado en el mercado, con derechos negociables. Al internalizar las externalidades asociadas a las emisiones de carbono, la tarificación del carbono crea esencialmente incentivos económicos para la reducción de emisiones y la innovación tecnológica. El ejemplo ya citado de la ampliación del régimen de comercio de derechos de emisión de la Unión Europea muestra las implicaciones financieras concretas para las compañías navieras que sigan actuando como hasta ahora: las empresas del sector deben comprar o ceder derechos de emisión de la Unión Europea (EUA) por cada tonelada de CO2 (o equivalente de CO2) notificada, lo que puede suponer un aumento de los costes operativos. En general, se espera que el coste del cumplimiento se repercuta en los clientes finales a través de unas tarifas de flete más elevadas, lo que, a su vez, puede afectar potencialmente a la competitividad de costes de dichas empresas.

La exposición de las empresas a la tarificación del carbono varía mucho según los sectores y las zonas geográficas: de hecho, la reciente caída de los precios del carbono en la UE debido al exceso de oferta y a las menores emisiones del sector eléctrico contrasta con el impulso al alza del programa conjunto de límites máximos y comercio de California-Quebec, lo que refleja la compleja interacción de las fuerzas del mercado en las distintas regiones. La volatilidad de los precios del carbono, influida por factores como los cambios normativos y la dinámica del mercado, puede tener repercusiones diversas: las empresas que operan en sectores intensivos en carbono, como la energía, la industria manufacturera y el transporte, se enfrentan a importantes implicaciones en materia de costes y a la posible paralización de activos. Estas empresas deben hacer frente a mayores gastos de explotación y a posibles costes de cumplimiento de la normativa, lo que puede afectar a los márgenes de EBITDA y alterar la dinámica competitiva. Sin embargo, es probable que los primeros en adoptar tecnologías menos emisoras -por ejemplo, la adopción de combustibles más limpios como el gas natural licuado (GNL) o la instalación de tecnologías de ahorro energético como los sistemas de lubricación por aire y las velas de rotor en el caso del sector naval- se beneficien de los incentivos normativos y del ahorro de costes. Estas empresas pueden lograr ventajas competitivas incluso más allá de los menores costes de cumplimiento, como un mejor posicionamiento en el mercado y una mayor reputación de marca.

La exposición de las empresas a la tarificación del carbono varía mucho según los sectores y las zonas geográficas: de hecho, la reciente caída de los precios del carbono en la UE debido al exceso de oferta y a las menores emisiones del sector eléctrico contrasta con el impulso al alza del programa conjunto de límites máximos y comercio de California-Quebec, lo que refleja la compleja interacción de las fuerzas del mercado en las distintas regiones.

La volatilidad de los precios del carbono, influida por factores como los cambios normativos y la dinámica del mercado, puede tener repercusiones diversas: las empresas que operan en sectores intensivos en carbono, como la energía, la industria manufacturera y el transporte, se enfrentan a importantes implicaciones en materia de costes y a la posible paralización de activos. Estas empresas deben hacer frente a mayores gastos de explotación y a posibles costes de cumplimiento de la normativa, lo que puede afectar a los márgenes de EBITDA y alterar la dinámica competitiva. Sin embargo, es probable que los primeros en adoptar tecnologías menos emisoras -por ejemplo, la adopción de combustibles más limpios como el gas natural licuado (GNL) o la instalación de tecnologías de ahorro energético como los sistemas de lubricación por aire y las velas de rotor en el caso del sector naval- se beneficien de los incentivos normativos y del ahorro de costes. Estas empresas pueden lograr ventajas competitivas incluso más allá de los menores costes de cumplimiento, como un mejor posicionamiento en el mercado y una mayor reputación de marca.

Por lo que respecta a los inversores, la evaluación de la exposición de una empresa a la tarificación del carbono forma parte integrante de la gestión global del riesgo y la optimización de la cartera. La capacidad de una empresa participada para gestionar eficazmente la tarificación del carbono -mediante la asignación estratégica de activos, mejoras de la eficiencia operativa y prácticas sólidas en materia medioambiental, social y de gobernanza (ESG)- se convierte en un factor determinante de sus resultados financieros a largo plazo y de su valoración en el mercado.

Un número significativo de empresas de gran capitalización bursátil ya tienen en cuenta un precio interno del carbono, a menudo para tomar decisiones de inversión más informadas (aunque cuando los precios internos del carbono son particularmente bajos, a menudo pueden percibirse como una herramienta de marketing). Sin embargo, son muy pocas las empresas que proponen un plan de negocio que integre de forma exhaustiva las repercusiones de la evolución del precio del carbono. Es entonces cuando la integración de la fijación de los precios del carbono en el análisis de las inversiones requiere una comprensión sofisticada de los entornos normativos, los impactos sectoriales y las estrategias empresariales por parte del inversor, lo que puede reflejarse en los siguientes planteamientos:

Además de mantenerse al corriente de la evolución de la normativa, cada vez es más importante integrar los escenarios de fijación de precios del carbono en las pruebas de resistencia de los beneficios empresariales, los flujos de caja y las métricas de valoración. Además, es crucial tener en cuenta que la mencionada volatilidad de los precios del carbono presenta tanto un riesgo como una oportunidad: los inversores pueden considerar diversificar la exposición entre regiones y sectores para mitigar el impacto de las fluctuaciones de los precios. Sin embargo, la fijación de los precios del carbono también puede introducir ineficiencias en el mercado de las que pueden beneficiarse los inversores astutos: los inversores que aprovechan los futuros y las opciones sobre el carbono pueden capitalizar estas fluctuaciones de los precios para generar alfa. Además, las ineficiencias en la valoración de las empresas en función de su exposición al carbono pueden ofrecer oportunidades de inversión en valor.

Las empresas infravaloradas debido a que el mercado subestima sus capacidades de gestión del carbono pueden ofrecer puntos de entrada atractivos para los inversores. Por último, pero no por ello menos importante, el tema de la fijación de precios del carbono es uno en el que la integración ESG y la propiedad activa adquieren una importancia crítica: de hecho, comprender las estrategias de cumplimiento de las empresas participadas, fomentar la transparencia en los informes sobre emisiones de carbono y la adopción de las mejores prácticas para la reducción de éstas, ayudan a crear un marco más completo para identificar los impulsores de valor.

Desde la perspectiva de un inversor, el Día Mundial del Medio Ambiente y la cuestión de la tarificación del carbono tienen en común que nos recuerdan hasta qué punto el cambio estructural hacia una economía con bajas emisiones de carbono subraya la necesidad de una asignación estratégica a largo plazo a sectores y empresas alineados con esta transición. Esto también se ve acentuado por otros avances normativos recientes, como el inicio de las obligaciones de información para el Mecanismo de Ajuste de las Emisiones de Carbono en la Frontera (CBAM) de la UE en 2023, que pretende igualar las condiciones de fijación de los precios del carbono para los bienes expuestos al comercio con emisiones intensivas. Al integrar las consideraciones relativas a la tarificación del carbono en los marcos de inversión, los inversores no sólo pueden mitigar los riesgos, sino también aprovechar las oportunidades que presenta la transición. Por tanto, la alineación con los objetivos climáticos mundiales no debe percibirse simplemente como una respuesta a las presiones normativas, sino más bien como un imperativo estratégico que potencia la creación de valor a largo plazo.

Por fin llegó junio y con ello la reunión del Banco Central Europeo (BCE), que se celebrará mañana. Toda la atención está puesta en lo que diga y haga la institución monetaria, ya que la previsión es que anuncie un primer recorte de tipos del 0,25%. Según el análisis que hacen las gestoras internacionales, la inflación sigue mostrando cierta resistencia a la baja -la inflación subyacente volvió a sorprender al alza-, pero esto no debería justificar que el BCE no baje los tipos el día 6 de junio. Es más, las firmas de inversión advierten que cualquier escenario diferente supondría una sorpresa mayúscula y una fuerte reacción en los mercados.

El último informe de Bank of America, la bajada de tipos de mañana debería ser la el primer recorte de 25 puntos básicos de los 200 de relajación monetaria entre junio de 2024 y 2025. “Esperamos pocos cambios en la orientación del BCE en el comunicado de prensa, básicamente reconociendo el primer movimiento, la dependencia de los datos y la necesidad de proceder con cautela. Es probable que las pequeñas revisiones al alza de la inflación a corto plazo (sin cambios a medio plazo) también alimenten esa cautela y también que la conferencia de prensa indique que no existe una senda preestablecida y que la forma de proceder será reunión a reunión”, señala Rubén Segura-Cayuela, economista jefe de Bank of America para Europa.

Segura-Cayuela, que mantiene su convicción de que los tipos de interés en la zona euro se situarán en el 2% el año que viene, afirma que tiene previstos 75 puntos básicos de recortes para 2024 y 125 puntos básicos para 2025. “También esperamos que Lagarde, una vez más, señale que habrá un poco más de información en julio para decidir el próximo movimiento y mucha más en septiembre, una clara señal de que es más probable que el próximo movimiento sea en septiembre que en julio. Por último, de forma similar a los recientes comentarios de Lane esta semana o de Lagarde en la última conferencia de prensa, esperaríamos una clara distinción entre una fase de reducción del nivel de restricción de la política monetaria y una fase de normalización de los tipos, una clara señal de que, por ahora, no tienen prisa por bajar los tipos”, añade.

La cuestión es el ritmo

Según Franck Dixmier, CIO global de Renta Fija de Allianz Global Investors, tras una larga fase de tipos sin cambios, el inicio de un ciclo de recortes plantea varios interrogantes sobre los próximos pasos: ¿Cuál es el objetivo para el tipo terminal del BCE? ¿Con qué rapidez lo alcanzará el banco central? Los inversores estarán muy atentos a cualquier indicio de respuesta a estas preguntas, así como a los anuncios de nuevas previsiones macroeconómicas. «Aunque existe consenso sobre esta primera bajada de tipos, el ritmo de los futuros recortes es objeto de un animado debate entre los miembros del organismo. Las expectativas de inflación están ancladas en niveles cercanos al objetivo del BCE (la inflación en los swaps a 5 años fue del 2,3%[1] ), lo que constituye un buen indicador de la confianza de los inversores en la capacidad del BCE para respetar su mandato. El Consejo se centrará más en la trayectoria de la inflación hacia el objetivo de estabilidad de precios del BCE y en su grado de confianza en que la inflación se mantendrá en ese nivel», apunta.

Ulrike Kastens, economista para Europa de DWS, recuerda que casi todos los miembros del Consejo del BCE se han pronunciado a favor de una posible reducción de los tipos de interés en junio. “El 6 de junio debería confirmarse oficialmente que el BCE bajará su tipo de interés oficial 25 puntos básicos, hasta el 3,75%. Sin embargo, lo que importa aún más es el camino a seguir. El BCE está dispuesto a eliminar el nivel máximo de restricción, como dijo Philip Lane”, explica Kastens.

Una visión que también comparte Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión: “La clave no está en la bajada de tipos de esta semana, sino en cuál será la senda de actuación del BCE de cara a las siguientes reuniones, por lo que deberemos estar atentos a la rueda de prensa de Lagarde tras el Consejo. El hecho de que la Fed también esté retrasando su proceso de bajadas de tipos derivados de las presiones en los precios, aunque no es un factor determinante, sí que puede también condicionar el ánimo de los miembros del BCE a la hora de bajadas adicionales”.

En opinión de Germán García Mellado, gestor de renta fija de A&G, como el foco estará puesto intentar vislumbrar el ritmo de bajadas a partir de junio y en la evolución de los datos, es probable que el BCE s muestre muy precavido respecto a dar pistas sobre sus próximos pasos. «En cualquier caso, parece improbable que, con los últimos datos publicados, anticipen una subida para la próxima reunión en julio, por lo que seguramente dejen todo abierto para la de septiembre donde volverán a actualizar las proyecciones macroeconómicas. Será relevante también ver las nuevas proyecciones macroeconómicas para los próximos años, donde probablemente sean revisadas ligeramente al alza tanto las expectativas de crecimiento como de inflación, lo que no dará certidumbre sobre las futuras bajadas de tipos a futuro», señala García Mellado.

Sobre cómo será el discurso del BCE, Daniel Loughney, director de Renta Fija de Mediolanum International Funds (MIFL), añade: «Esperamos que el discurso del BCE sea moderado en relación con las expectativas del mercado, ya que creemos que las presiones inflacionistas están disminuyendo más de lo previsto. Es probable que el BCE destaque el carácter irregular de las próximas publicaciones del IPC. Hay una serie de influencias estadísticas idiosincrásicas en la inflación en este momento que son difíciles de cuantificar con demasiada precisión: como el lanzamiento de un billete de transporte barato a escala nacional en Alemania hace un año. Los comentarios sobre la inflación de los precios de los servicios serán objeto de la mayor atención, ya que se ha mantenido bastante elevada últimamente».

Una de las conclusiones que lanza Kevin Thozet, miembro del Comité de Inversiones de Carmignac, es que las expectativas del mercado de menos de un recorte de los tipos de interés por trimestre en lo que queda de año parecen prudentes. «No nos sorprendería ver al BCE proceder a tres o cuatro recortes, y potencialmente más, en el caso de una desaceleración imprevista», indica. En opinión de Thozet, «los mercados parecen coincidir en la perspectiva de tres recortes por parte del BCE en 2024, con el tipo de interés oficial en el umbral del 3%, o por encima de él, en un plazo de 12 meses. Este escenario parece optimista, ya que no tiene en cuenta lo que el BCE podría hacer si la economía se ralentiza. Aunque somos constructivos con respecto a la parte corta de la curva de rendimientos, no podemos descartar un rendimiento inferior de los tipos largos como consecuencia de unas mejores perspectivas económicas y de un menor balance del BCE».

Mirando a los datos

En este sentido, los datos vuelven a ser el argumento y el motivo que hace que sea más importante las indicaciones que dé el BCE sobre cuál será el ritmo de recortes, que el primer recorte de tipos en sí. “No cabe duda de que algunos banqueros centrales tienen en mente nuevos recortes rápidos de los tipos de interés y es posible que ya estén a favor de otra reducción en julio, mientras que otros prefieren un enfoque más prudente. Frente a la incertidumbre sobre la evolución de la inflación, es probable que prevalezcan el tono hawkish, haciendo hincapié en la dependencia de los datos y en un enfoque de reunión por reunión. Se espera que el mensaje central de la presidenta del BCE, Lagarde, evite comprometerse explícitamente con otro recorte de tipos en julio. En general, mantenemos nuestra previsión de tres recortes de tipos más hasta finales de marzo de 2025”, añade Kastens.

Orla Garvey, gestora senior de cartera de renta fija de Federated Hermes Limited, recuerda que el mercado tiene ya previsto que el BCE recortará los tipos mañana, aunque “lo que venga después del próximo recorte de tipos será más difícil de comunicar para el banco central y de valorar para los mercados”. En su opinión, se han logrado “avances significativos” hacia el objetivo de inflación, pero “es probable que la trayectoria en el futuro sea más turbulenta”. Combinado “con una mejora de las perspectivas de crecimiento en la zona euro, los mercados podrían tener menos confianza en la trayectoria futura de los tipos de interés básicos del BCE”, señala.

Para Felix Feather, economista de abrdn, dado que consideran que la inflación de los servicios y el crecimiento de los salarios siguen siendo demasiado elevados para que se produzcan recortes consecutivos en junio y julio, por lo que podría tratarse de un “recorte de línea dura”. Además, advierte de que la inflación interanual de este viernes será clave. “Se espera un repunte de la inflación general, pero tendría que ser muy grande para que el BCE se desviara de su objetivo de recortarla en junio. Sin embargo, lo que suceda con la inflación subyacente de los servicios será clave para fijar las expectativas sobre la senda del BCE más allá de junio. La reciente fortaleza del crecimiento de los costes laborales podría significar que la inflación de los servicios se fortalezca, dejando al BCE a la espera durante un tiempo tras el recorte inicial”, añade Feather.

Según la visión de Martin Wolburg, economista senior en Generali AM (parte del ecosistema de Generali Investments), los últimos datos sobre los datos sobre los salarios oficiales alemanes del primer trimestre (+6,2% interanual) y, a nivel de la eurozona, el crecimiento salarial negociado del primer trimestre se fortaleció hasta el 4,7% interanual apuntaban a un riesgo al alza para la inflación. “Los indicadores propios del BCE sugieren que el crecimiento salarial negociado se situará en torno al 4% en 2024 frente al 4,5% en 2023”, matiza.

Wolburg, considera que mientras el mercado laboral siga gozando de buena salud, es exagerado preocuparse por el crecimiento salarial. “Pero teniendo en cuenta las preocupaciones de los miembros del Consejo de Gobierno, ahora consideramos más probable que el BCE recorte sólo una vez al trimestre a partir de junio. Aun así, creemos que el mercado ha ido demasiado lejos al reducir los recortes acumulados de los tipos del BCE para 2024 a sólo unos 60 puntos básicos”, afirma.

El BCE antes que la Fed: impacto en el mercado de bonos

En opinión de las firmas de inversión, estamos a punto de presenciar una situación poco común en la política monetaria: el BCE podría reducir su tipo de interés de referencia antes que la Reserva Federal, la primera vez desde principios de 2000. El motivo es, según Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, que la economía europea se encuentra en una situación muy diferente a la de Estados Unidos. «La brecha de producción es probablemente negativa en la zona euro, y la economía no ha crecido durante la mayor parte de los dos últimos años (lo contrario que en EE.UU.). El crecimiento del crédito es extremadamente débil, lo que sugiere que la política del BCE está restringiendo la actividad. La inflación de la zona euro tiende claramente a la baja (gran parte de la inflación se debe a la crisis energética), a pesar de una inflación de los servicios relativamente estable. En consecuencia, creemos que el BCE tiene margen para recortar los tipos cuatro veces este año, a partir de junio», afirma Olszyna-Marzys.

Para Catherine Reichlin, responsable de análisis de Mirabaud Group, una de las claves de esta diferencia entre el BCE y la Fed radica en la inflación y la percepción de su evolución. Mientras que el BCE dice estar realmente confiado en que la inflación está bajo control, la situación es diferente para la Fed. Desde que las cifras de inflación de abril, publicadas a mediados de mayo, resultaron ligeramente por debajo de las expectativas, la Fed ha estado moderando las expectativas del mercado sobre el momento y la magnitud de futuros recortes de tipos. Una multitud de banqueros centrales están hablando sobre el tema, con un hilo conductor común: se necesitará más que un solo dato para asegurar que la inflación está bajo control y que el ciclo de flexibilización monetaria puede comenzar a finales de este año o principios del próximo”, explica Reichlin.

En otras palabras, la volatilidad es la orden del día, y los rendimientos de los bonos están fluctuando regularmente, como el bono a 10 años de EE.UU., que comenzó el año en 3.89%, subió a 4.70% a finales de abril y actualmente está en 4.43%. “Aunque las expectativas son diferentes, el rendimiento de los mercados de bonos gubernamentales es similar: -1.56% en Estados Unidos y -1.39% en Europa. En Europa, las disparidades son considerables: -2.57% en Alemania frente a +0.58% en Italia, que se ha beneficiado de un estrechamiento de su prima de riesgo”, añade.

La experta de Mirabaud considera que en Suiza, el mercado de bonos está «menos mal» pero sigue en territorio negativo este año con -0.91%. “Entre los bancos centrales que ya han recortado sus tipos (Suiza), los que se están preparando para hacerlo (Europa) y los que están demorando (Estados Unidos), es interesante observar que sus mercados de bonos están siguiendo su curso sin incorporar completamente las expectativas de recortes de tipos. Además, los rendimientos de los bonos, que están cerca de sus máximos de los últimos años, todavía ofrecen buenas oportunidades de entrada para los inversores que aún no se han decidido a comprar bonos”, concluye Reichlin.

Robeco ha reforzado su posición temática con el lanzamiento de la nueva estrategia Global Multi-Thematic. Según explica la gestora, se trata de una «solución lista para usar con la que los clientes pueden obtener rentabilidad a largo plazo de las megatendencias». La gestora destaca que, en la actualidad, el total mundial de activos bajo gestión de renta variable temática activa supera los 400.000 millones de euros, y se prevé que tenga un crecimiento orgánico anual de más del 10%.

Mediante la selección bottom-up de valores de todos sus estrategia temáticos, Robeco pretende amplificar la rentabilidad general, así como minimizar los riesgos de concentración y la volatilidad asociados a temáticas concretas. Esta estrategia se basa en el fondo Megatrends, lanzado hace más de 10 años. La estrategia se concreta en una cartera de renta variable global que se nutre de la amplia gama temática de Robeco para captar y amplificar eficazmente el potencial de subida de temáticas robustas y, al mismo tiempo, mitigar el riesgo de bajada.

La estrategia aplica un proceso de inversión sistemático y dinámico que asigna y calibra su exposición a las temáticas y las empresas subyacentes más prometedoras de la diversa gama de estrategias de renta variable temática de Robeco. Las tres tendencias clave en las que se centra son las tecnologías transformadoras, los cambios sociodemográficos y la preservación del planeta.

Según indica, su estrategia multitemática mejorada estará dirigida por un equipo especializado compuesto por tres gestores de cartera experimentados -Dora Buckulčíková, Marco van Lent y Steef Bergakker- y dos analistas de inversión, que contarán con el respaldo de una red de 13 embajadores temáticos de Robeco. Dichos embajadores transmitirán directamente sus ideas de inversión, aportando sus amplios conocimientos especializados, análisis en profundidad y perspectivas sobre sus respectivos ámbitos temáticos.

«Como gestora de activos globales, Robeco proporciona a sus clientes una rentabilidad y soluciones de inversión superiores para que consigan sus objetivos financieros y de sostenibilidad. Gracias a la estrategia Global Multi-Thematic mejorada, ofrecemos a nuestros clientes la oportunidad de invertir en las tendencias más relevantes. Además, reunir varias estrategias temáticas en una sola solución reporta beneficios de diversificación y ajuste a la volatilidad. La selección de tendencias refleja el gran valor económico que atribuimos a la labor de abordar las ineficiencias, las desigualdades y los desequilibrios en las empresas, la sociedad y el medio ambiente. En general, los mercados suelen subestimar dicho valor. Ahora, nuestros clientes pueden invertir en 3 tendencias seculares y 13 estrategias temáticas innovadoras a través de una única estrategia», ha destacado Ralf Oberbannscheidt, Responsable de Inversión Temática de Robeco.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha actualizado, en mayo de 2024, los documentos de preguntas y respuestas (conocidos por las siglas inglesas Q&A) sobre la aplicación de varias normas. Entre ellas, la información sobre las comisiones de éxito para gestores de UCITS y fondos de inversión alternativos, sobre la clasificación y notificación de los contratos acumuladores, y algunos requisitos de información exigidos a los proveedores de servicios de criptoactivos, apuntan los expertos de finReg360.

En el caso de las directivas de gestión de fondos alternativos y sobre los organismos de inversión colectiva en valores mobiliarios, la ESMA actualiza dos preguntas relacionadas con las comisiones de éxito, relacionadas con la Directiva 2009/65/CE,1 sobre los OICVM o UCITS, por sus siglas en inglés, y la Directiva 2011/61/UE,2 conocida como AIFMD, por sus siglas en inglés.

“La ESMA afirma que el período mínimo de referencia se aplica, como norma general, al modelo de comisiones en su conjunto. Sin embargo, hay dos criterios que el gestor debe considerar para que no sea necesario reiniciar el período mínimo de referencia cuando se aplica un indicador de referencia adicional: que la combinación de indicadores de referencia no implique mayores comisiones para los inversores, y que el modelo de comisiones de éxito (excluyendo el indicador adicional) sea consistente con los objetivos, estrategias y políticas de inversión del fondo. Además, esta información debe estar recogida en el folleto del fondo. ”, indican desde finReg360.

Respecto a la aplicación de comisiones de éxito por el gestor de un fondo de fondos, ante la pregunta de si puede el gestor de un fondo de fondos cobrar comisiones de éxito, la ESMA señala que ese gestor debería ser capaz de justificar a la autoridad nacional competente que las comisiones de éxito constituyen un incentivo razonable para el gestor y que están en línea con los intereses de los inversores.

“Además, la autoridad europea considera que las comisiones de éxito podrán estar justificadas cuando: el fondo de fondos esté activamente gestionado, y la asignación de activos en los fondos subyacentes tenga un impacto significativo en el rendimiento del fondo. La justificación para aplicar las comisiones de éxito ha de aparecer en la documentación del fondo de fondos y podrá revisarla la autoridad nacional competente”, añaden desde finReg360.

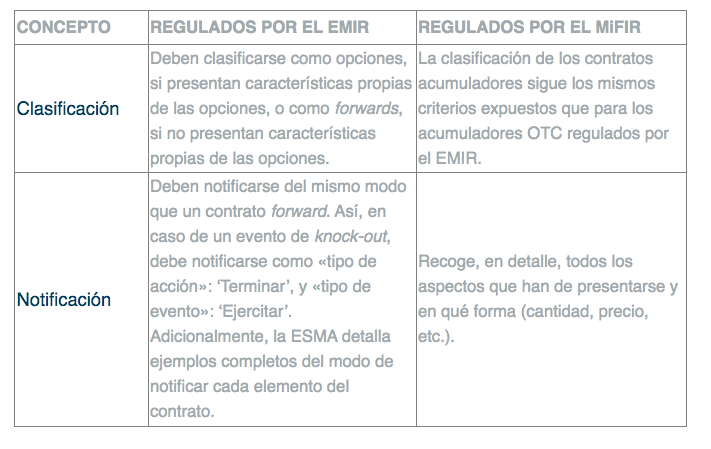

Otro de los reglamentos actualizados ha sido el que tiene que ver con derivados extrabursátiles y mercado de instrumentos financieros. En este sentido, desde finRe360 indican que en el Reglamento (UE) n.º 648/20123 y al Reglamento (UE) n.º 600/20144 (conocidos como EMIR y MiFIR, respectivamente, por sus siglas en inglés), la ESMA se ha pronunciado acerca de la clasificación y notificación de los contratos acumuladores. En este caso, sus indicaciones sobre la clasificación y notificación de estos contratos OTC (over the counter) se pueden resumir en el esquema siguiente:

“La ESMA señala que las empresas de servicios de inversión de los contratos acumuladores regulados por el MIFIR no deben notificar las operaciones individuales ejecutadas cuando se liquida el contrato. No obstante, las empresas de servicios de inversión sí han de notificar las operaciones con terceros para asegurar los instrumentos financieros que se vendan al comprador del contrato acumulador”, añaden.

Por último, también ha sido actualizado el documento de Q&A del reglamento sobre los mercados de criptoactivos. En este caso, el Reglamento 2023/11146 (conocido por las siglas inglesas MiCA), su artículo 77.2 exige a los proveedores de servicios de criptoactivos que publiquen un precio cerrado de los criptoactivos o el método para calcular tal precio, para el canje de criptoactivos por fondos (por ejemplo, en moneda tradicional) o por otros criptoactivos.

Además, el artículo 77.4 del reglamento MiCA obliga a estos proveedores a publicar información sobre las operaciones que hayan ejecutado, incluyendo los volúmenes y precios de las operaciones.

Las cuestiones planteadas se refieren a dónde publicar esta información. “En este sentido, la ESMA ha realizado cuatro precisiones. La primera que debe publicarse en una ubicación pública disponible que sea accesible sin registro previo (por ejemplo, una página web). La segunda que los precios han de incluir todos los elementos necesarios para que un inversor pueda anticipar con certeza el precio al que se ejecutará la transacción. La tercera es que la información de las operaciones ejecutadas debe estar publicada durante un período de tiempo suficiente, como mínimo, hasta la medianoche del día hábil siguiente. Y, por último, que los proveedores deberían seguir el modelo de presentación de información prescrito por los reglamentos delegados sobre transparencia en prenegociación, posnegociación y registro de operaciones, cuando esa normativa esté disponible”, concluyen desde finReg360.