Foto cedidaJulie Gunts, responsable global de Estrategia y Alianzas de ETFs de AB.

AllianceBernstein L.P. (AB) ha anunciado el lanzamiento de su negocio de ETFs activos en Europa, lo que supone una expansión de la plataforma global de ETFs de la compañía. Con este lanzamiento, se incorporan tres ETFs UCITS de renta fija domiciliados en Luxemburgo: el AB Global Corporate Bond UCITS ETF, el AB USD Corporate Bond UCITS ETF y el AB EUR Corporate Bond UCITS ETF.

“La expansión al mercado europeo de ETFs se basa en nuestro compromiso histórico con los clientes y en nuestra capacidad para satisfacer sus necesidades cambiantes. Estos ETFs están diseñados para satisfacer la creciente demanda de accesibilidad, transparencia, liquidez y cotización en tiempo real, al tiempo que mantienen el enfoque activo de AB”, ha explicado Julie Gunts, responsable global de Estrategia y Alianzas de ETFs de AB.

Desde la firma destacan que los nuevos ETFs pretenden ofrecer las capacidades de inversión gestionadas de forma activa de AB a los inversores europeos a través de la consolidada plataforma UCITS de la empresa, domiciliada en Luxemburgo. Los tres ETFs cotizarán en la Bolsa de Londres, Borsa Italiana, Börse Xetra y SIX Swiss Exchange.

AB incorpora inicialmente tres ETFs de renta fija activa, diseñados para ofrecer un acceso eficiente y diversificado a los mercados de bonos corporativos a través de exposiciones globales, denominadas en dólares estadounidenses y en euros, que respaldan las asignaciones básicas de renta fija. El lanzamiento de los ETFs europeos de AB representa el primer paso para construir una gama regional más amplia con el tiempo, con planes de ampliar la oferta de productos y los recursos locales de ETFs.

Los primeros ETFs se han diseñado como componentes básicos de renta fija, con el objetivo de ofrecer fuentes de rentabilidad activa adicional atractivas, recurrentes y diversificadas, al tiempo que se gestiona el riesgo ampliamente en línea con los índices de referencia subyacentes y se mantiene un bajo tracking error. “Los portfolios aprovechan la plataforma de renta fija sistemática de AB, basada en más de 20 años de datos propios, tecnología predictiva interna para la selección de bonos y la amplia experiencia del equipo en materia de investigación y liquidez”, indican desde la firma.

“El anuncio de hoy pone de manifiesto el compromiso a largo plazo de AB con Europa. Seguiremos ampliando nuestras capacidades en materia de ETFs, invirtiendo en expertise locales e introduciendo soluciones que reflejen tanto la perspectiva de inversión global como las necesidades de los mercados locales”, ha añadido Honor Solomon, CEO de AB para EMEA.

AB gestiona actualmente más de 17.000 millones de dólares en 27 ETFs a nivel mundial, repartidos entre Estados Unidos, Asia y Australia. El lanzamiento en Europa amplía aún más esta presencia global y refleja el compromiso a largo plazo de AB con los ETFs como un vehículo clave para sus soluciones de inversión.

Foto cedidaPanelista, de izq a der: Santiago Ulloa, John Cataldo, Raúl Hernández e Ignacio Pakciarz

Entre los vaivenes de los mercados y las tendencias de los clientes de alto y ultra alto patrimonio, el panorama del negocio de gestión patrimonial se ve muy distinto a las bancas privadas tradicionales de antaño. Ante una audiencia de profesionales de la industria financiera, convocados en el Funds Society Leaders Summit en Miami, altos ejecutivos de Bolton Global, Insigneo Financial Group, Bigsur Partners y WE Family Offices delinearon los principales desafíos que enfrentan en el entorno actual.

En el panel inaugural de la cumbre –un evento organizado por Funds Society y CFA Society Miami– destacaron la importancia de los procesos internos, la evolución de las necesidades de los inversionistas y el avance tecnológico, incluyendo el factor disruptivo de la inteligencia artificial (IA).

“Los desafíos más grandes de hoy no sólo son relacionados con los mercados, sino que estructurales, conductuales y operacionales”, recalcó la moderadora de la instancia, Kimberly Argüello, presidenta de CFA Society Miami. La gobernanza, el alinearse con los intereses de los clientes y la disciplina en la toma de decisiones, subrayó, importan tanto como el desempeño de las carteras.

Diálogo a nivel de compañía

Entre los altos y bajos de las distintas clases de activos, los riesgos de mercados tienden a acaparar la atención de los asesores financieros y gestores patrimoniales varios. Sin embargo, también hay riesgos por el frente de la gobernanza y la operación. “Muchas veces, como industria, ignoramos ese aspecto de los riesgos”, comentó John Cataldo, Chief Legal y Chief Administrative Officer de Bolton Global.

En un contexto en que el mayor riesgo regulatorio es lo cambiante del marco de reglas, la recomendación del profesional es que haya más diálogo entre las distintas áreas de la compañía, pero manteniendo la flexibilidad necesaria para incorporar oportunidades de inversión, pero manteniendo el sentido de responsabilidad. “Es importante que todos entendamos que el compliance es una herramienta, es una parte efectiva de la experiencia. Es la naturaleza de nuestro negocio”, enfatizó.

Esta área se vuelve especialmente relevante para las compañías globales que están interesadas en América Latina. En una región extensa y heterogénea –decenas de países, con marcos regulatorios y particularidades propias–, las compañías tienden a poner sólo un par de banderas en mercados como Brasil y México, relató Raúl Henríquez, CEO y Chairman de Insigneo Financial Group.

“El acercamiento a la región es tibio”, dijo. “Tienes que estar enfocado y comprometido con la región, que implica tener una capacidad robusta de compliance que entienda las diferencias en marcos regulatorios en cada país que quieres participar”, agregó.

Lo que esperan los clientes

No es sólo el entorno regulatorio el que ha estado transformando la industria. Las mismas demandas de los clientes de gestión patrimonial, tanto family offices como inversionistas retail, han ido evolucionando en los últimos años.

Para Henríquez, la apertura del acceso a distintos productos y estrategias de inversión ha convertido al servicio en “un factor clave in la ecuación”.

Por el lado de los activos, Ignacio Pakciarz, Founding Partner y Co-CEO de Bigsur Partners, recalcó que el fin del período de política monetaria laxa que reinó por una década “ha forzado un marco de valor relativo más explícito, que en la era del quantitative easing”.

Para el profesional, esto “levantó la vara”, poniendo el foco en la calidad de los modelos de negocios y los factores microeconómicos. Este entorno, explicó, “hace que los inversionistas piensen en términos del ciclo completo, respecto a los retornos ajustados al riesgo”.

De todos modos, los distintos tipos de clientes tienen distintas dinámicas. A diferencia de institucionales, los family offices tienen la ventaja de la flexibilidad, invirtiendo a discreción y sin limitaciones regulatorias. “La oportunidad es más grande y la flexibilidad es la fuerza”, comentó Santiago Ulloa, Founding y Managing Partner de WE Family Offices.

Eso sí, también tienen el desafío de incorporar elementos como la tributación y las estructuras societarias a la planificación.

El rol de la tecnología

Una creciente implementación de tecnología también es algo que los CEOs de firmas de gestión patrimonial están incorporando en sus expectativas con el rubro.

Para Henríquez, de Insigneo, la implementación de la inteligencia artificial va a ser un factor importante para las firmas en el futuro. Sin embargo, no cree que la interacción humana desaparezca del proceso de asesoría. “La IA va a ser prevalente, pero podría jugar a favor de una estrategia de ‘humanos primero’”, dijo.

Otra tendencia que ve tomando vuelo es la demanda por mayor personalización en las soluciones de inversión. “Predigo que la personalización se va a volver accesible a través de la tecnología y va a ser una necesidad, incluso a nivel de los afluentes”, comentó en el panel.

Por el lado de las inversiones, también hay una influencia relevante en las carteras. La revolución de la IA ha dictado el ritmo de las inversiones growth estos años, según Pakciarz, de Bigsur. Ahora, explicó, “se trata de resegmentar el growth hacia la alta calidad de precio razonable, lejos de estrategias especulativas y de larga duración”.

“Para los selectores de activos, esto favorece una diversificación en estilos y sectores, una mayor selectividad en el espacio growth, coberturas realmente oportunísticas y una estructuración de pagos bien pensada”, agregó.

Durante décadas, las grandes compañías tecnológicas estadounidenses mantuvieron cierta distancia con el sector de defensa. Sin embargo, en los últimos años —y especialmente durante 2025 y comienzos de 2026— esta dinámica ha cambiado de forma radical. La creciente complejidad geopolítica, junto con la necesidad de modernización tecnológica del aparato militar, ha impulsado una colaboración sin precedentes entre Silicon Valley y el Departamento de Defensa de Estados Unidos.

Este giro estratégico no solo responde a factores políticos, sino también a una realidad operativa: la guerra moderna está cada vez más definida por la superioridad tecnológica, el análisis de datos en tiempo real y el uso de inteligencia artificial en el campo de batalla.

Tecnología y defensa: una convergencia acelerada

Uno de los ejemplos más representativos de esta tendencia es la creciente participación de ejecutivos y especialistas de empresas tecnológicas en iniciativas militares. Recientemente, figuras clave de compañías como Meta, Palantir y OpenAI se han integrado en programas de innovación vinculados al ejército estadounidense, en un movimiento que simboliza el acercamiento entre ambos mundos .

En paralelo, las grandes tecnológicas han comenzado a colaborar activamente con el sector defensa. OpenAI ha autorizado el uso de sus modelos en redes clasificadas del Pentágono, mientras que Google trabaja en el desarrollo de agentes de inteligencia artificial para el Departamento de Defensa. Por su parte, empresas como Anduril han conseguido contratos de gran envergadura —uno de ellos valorado en 20.000 millones de dólares— para desarrollar software militar basado en IA .

Estas iniciativas reflejan un cambio estructural: la tecnología ya no es un complemento, sino un componente crítico de la estrategia militar.

El papel del capital privado y el impulso institucional

El interés por el sector no se limita a las grandes corporaciones. El capital riesgo ha incrementado significativamente su exposición a startups de defensa. Fondos como Andreessen Horowitz han comprometido cientos de millones de dólares, mientras que aceleradoras como Y Combinator han comenzado a financiar compañías especializadas en sistemas militares avanzados .

Los datos respaldan esta tendencia: la inversión en startups de defensa alcanzó aproximadamente 49.000 millones de dólares en 2025, tras haber crecido un 33% el año anterior . Aunque la cuota de contratos del Pentágono adjudicada a estas empresas sigue siendo limitada, su participación se ha duplicado en un año, evidenciando un proceso de adopción progresivo pero acelerado.

Desde el punto de vista institucional, el impulso también es claro. La administración estadounidense ha intensificado el uso de nuevas tecnologías en operaciones militares, como demuestra el proyecto Maven, que se basa en la tecnología de Palantir y Anthropic que permite analizar datos del campo de batalla en tiempo real mediante inteligencia artificial . Además, recientes directrices gubernamentales han puesto el foco en la modernización del ejército a través de innovación tecnológica.

Según datos de Govini, empresa especializada en software de defensa con sede en Virginia, las startups del sector representaron el 1,3 % de los contratos adjudicados por el Pentágono durante los tres primeros trimestres de 2025, una cuota que, si bien sigue siendo reducida, duplica el 0,6 % registrado en el mismo periodo del año anterior.

Perspectivas: crecimiento estructural del sector

La convergencia entre defensa y tecnología configura un entorno de crecimiento estructural para los próximos años. El uso de inteligencia artificial, sistemas autónomos, drones y capacidades de análisis de datos seguirá ganando peso dentro de las estrategias militares.

Las estimaciones del mercado reflejan este potencial: el segmento de IA aplicada a defensa y aeroespacial muestra un crecimiento sostenido cercano al 10% anual, consolidando su papel como uno de los motores de expansión del sector (según el gráfico incluido en el informe) .

En este contexto, la exposición a compañías que operan en la intersección entre tecnología y defensa ofrece una oportunidad atractiva para inversores con horizonte de mediano plazo, especialmente en un entorno geopolítico que continúa demandando innovación y capacidad operativa.

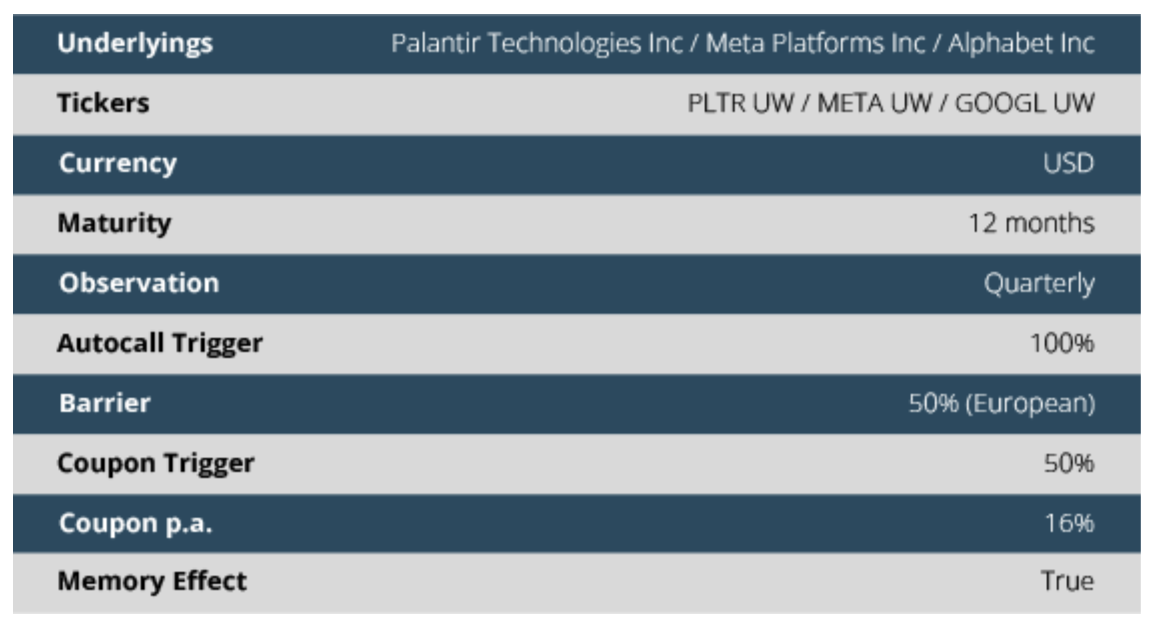

Solución de inversión: Phoenix Autocall sobre tecnología de defensa

Con el objetivo de capturar este potencial, AIS Financial Group propone una solución estructurada que permite exponerse de manera diversificada a compañías líderes en la intersección entre tecnología e innovación aplicada a defensa —Palantir, Meta y Alphabet— mediante un Phoenix Autocall a 12 meses con observación trimestral, cupón anual del 16% y barrera europea del 50%.

La estructura incorpora cupón con efecto memoria, combinando generación de ingresos y protección parcial del capital.

En cada observación trimestral, si el Worst Of se sitúa por encima del 100%, la nota se rescata anticipadamente y el inversor recibe el 100% del capital más el cupón. Si el Worst Of se mantiene entre el 50% y el 100%, el producto continúa en vigor y se paga el cupón. En caso de que el Worst Of caiga por debajo del 50%, el cupón no se abona en ese periodo, aunque queda acumulado en memoria.

A vencimiento, si el Worst Of está por encima del 50%, el inversor recibe el 100% del capital más los cupones acumulados. Si se sitúa por debajo de este nivel, el reembolso se ajusta al comportamiento del peor subyacente, sin pago de cupón.

Conclusión

El acercamiento entre Silicon Valley y el sector defensa marca un cambio estructural en la industria, impulsado por la necesidad de modernización tecnológica y por el creciente protagonismo de la inteligencia artificial en entornos estratégicos. Este nuevo paradigma abre oportunidades de inversión en compañías que lideran esta transformación. La estructura Phoenix Autocall permite capturar este potencial mediante una estrategia que combina exposición a estas tendencias con generación de ingresos y protección parcial.

Foto cedidaEl mes pasado, la Comisión Europea finalizó las reformas largamente esperadas sobre los cargos de capital de Solvencia II, aplicables a las aseguradoras, para invertir en titulizaciones. A partir de enero de 2027, la regulación marca un cambio fundamental para la capacidad de las aseguradoras europeas del modelo estándar para reingresar al mercado de titulización. Al reducir drásticamente el Requisito de Capital de Solvencia (SCR)[1] para ciertos activos de titulización, las nuevas reglas eliminan una barrera clave que ha mantenido a las aseguradoras fuera durante más de una década. También ofrece otro canal específico para estimular el crecimiento en el mercado europeo de titulización.

Un camino claro de regreso al mercado de titulización

El impacto de la introducción de Solvencia II en 2016 sobre el apetito de las aseguradoras por la titulización fue dramático. Antes de su implementación, las aseguradoras eran inversores clave en titulizaciones europeas. Antes de Solvencia II en 2010, aproximadamente el 8% de las carteras de renta fija de las aseguradoras europeas estaban invertidos en activos de titulización (Figura 1), constituyendo una parte sustancial de la demanda de inversores de ABS (bonos de titulización de activos).

En el período previo a la implementación de Solvencia II, las aseguradoras redistribuyeron significativamente fuera de la titulización. Según la investigación de la Asociación de Mercados Financieros en Europa (AFME), las titulizaciones ahora constituyen menos del 1 % de los activos totales invertidos por las aseguradoras europeas – solo el 1,6 % de sus carteras de bonos.[2]

Por el contrario, las aseguradoras estadounidenses continuaron invirtiendo fuertemente en el sector. Bajo el régimen de capital más razonable de la National Association of Insurance Commissioners (NAIC), las aseguradoras de vida de EE. UU. asignan actualmente aproximadamente el 15 % de sus activos totales a titulización, cinco a diez veces la participación vista en Europa (Gráfico 1). Esto convierte a las aseguradoras de EE. UU. en algunos de los mayores inversores del mercado global de obligación garantizada por préstamos (CLO), poseyendo un estimado de 25-30 % de los CLO de EE. UU. pendientes.[3]

Este divergente escenario transatlántico subraya la influencia de las normas de capital sobre las decisiones de inversión; dado un tratamiento de capital adecuado, las aseguradoras claramente tienen apetito por activos de titulización.

Tratamiento más sensible al riesgo de las titulizaciones en revisiones SCR

Los dos perfiles de inversión más beneficiados por estas revisiones son:

Titulizaciones que pueden lograr la designación STS

Tramos preferentes de transacciones no STS

Como parte del Reglamento de Titulización de la UE (SECR), esta etiqueta STS[4]se introdujo en 2019 como una clasificación voluntaria para transacciones de titulización que son simples, transparentes y tienen características de riesgo y aseguramiento estandarizadas. Tienden a pertenecer a las categorías de instrumentos respaldados por hipotecas residenciales (RMBS) y ABS, como préstamos para automóviles, saldos de cuentas de tarjetas de crédito y otras deudas de consumo. El Reino Unido también tiene una etiqueta STS similar, aunque no es reconocida por la UE para tratamiento preferente de capital.

Las transacciones No STS tienden a cubrir el resto de los sectores de titulización, como los CLOs y valores respaldados por hipotecas comerciales (CMBS). Aunque hay revisiones de SCR para tramos de menor calificación, probablemente siguen siendo innecesariamente punitivas para permitir que estos tramos formen más que una asignación minoritaria. Un resumen de los cambios para los perfiles de inversión clave es el siguiente:

STS: Los factores de capital para las titulizaciones prioritarias STS se alinearán con los de los covered bond/bono garantizado o bonos corporativos con calificaciones similares. Esto elimina una inconsistencia histórica, donde las titulizaciones de alta calidad eran penalizadas más severamente que otros activos con el mismo rating crediticio. En particular, el cargo de capital para una AAA STS se alineará con el de un covered bond/bono garantizado AAA, reflejando su perfil de crédito y retorno similar.

Senior Non-STS: Los reguladores reconocieron que se trataba de manera demasiado severa a los tramos prioritarios, llevando a cargas de capital que eran desproporcionadas al riesgo real. A partir de 2027, el cargo de capital para un tramo prioritario de Crédito global (IG) Non-STS podría caer en torno al 60–80 % en relación con la calibración anterior. Por ejemplo, un tramo AAA CLO a cinco años que solía requerir ~62,5 % de asignación de capital (SCR) podría ver esto reducido a ~10–15 %, una mejora seis veces en eficiencia de capital. De hecho, estas posiciones prioritarias serán tratadas de forma más similar a los bonos corporativos con calificación BBB en la fórmula estándar, en lugar de como exposición a renta variable. Esto se alinea más con nuestra visión de que estos perfiles son alternativas atractivas a los bonos de crédito IG.

El gráfico 2 presenta clases de activos de titulización específicas, escalables y líquidas que se posicionan para beneficiarse significativamente de los próximos cambios. El SCR actual está representado en azul, mientras que el SCR revisado se muestra en naranja. El cambio más significativo es evidente en los tramos prioritarios (AAA) de transacciones Non-STS en ABS del Reino Unido y Australia, un CLO/los CLOs europeos y RMBS del Reino Unido, EE. UU. y Australia.

Los sectores que más beneficiarán de las revisiones del SCR a los tramos superiores no STS son a menudo aquellos con perfiles de retorno más altos y muchos están ubicados fuera de la UE, como Australia y EE. UU. Esto enfatiza la necesidad de que los inversores de titulización tengan un profundo conocimiento local y relaciones en estas regiones para analizar eficazmente el riesgo frente a la oportunidad y escalar efectivamente en esos mercados.

La eficiencia de capital es típicamente un indicador que las aseguradoras consideran como rendimiento por unidad de capital de Solvencia II. La Figura 3 muestra este indicador cubriendo los mismos sectores, con las barras azules indicando eficiencia de capital acumulada bajo las reglas actuales de Solvencia II. Las barras naranjas muestran el mismo indicador bajo la nueva calibración. Los tramos senior de las transacciones No STS siguen siendo de los más atractivos desde una perspectiva de retorno sobre capital al considerar los diferenciales actuales. Aunque los perfiles STS logran el más alto RoC (como mostramos a continuación), vale la pena señalar que los diferenciales ofrecidos son típicamente entre los más ajustados en el sector europeo de titulizaciones, mientras que lo contrario es generalmente el caso para los No STS.

Asignación en acción: impacto del SCR y de retorno en diferentes carteras

Para profundizar en el impacto de las revisiones de los cargos de capital, hemos construido cuatro carteras modelo que detallan el SCR y el RoC para cada una bajo los regímenes actual y futuro.

Cartera 1“Alta Eficiencia de Capital”: Esta cartera de titulización ultra conservadora prioriza un cargo de capital mínimo a expensas de concentración y rendimientos. Invierte completamente en posiciones senior STS y mayormente calificadas AAA.

Las carteras 2 a 4 están sujetas a un presupuesto de SCR del 20 % y tienen como objetivo maximizar la rentabilidad dentro de esos parámetros, con cobertura a una moneda base de euro.

Cartera 2 “European Balanced”: Esta cartera ofrece una diversificación mejorada a lo largo de varias clases de activos de titulización europeas y jurisdicciones, con un aumento sustancial en la exposición no prioritaria. No obstante, sigue centrado en Europa, incl. Reino Unido. Priorizar los sectores europeos resulta en mayor concentración y más exposición a segmentos de mayor beta de la estructura de capital para maximizar los retornos mientras se mantiene dentro del presupuesto SCR.

Portfolio 3 “Global Balanced”: Esta es una cartera de titulización diversificada globalmente. Se basa en el enfoque equilibrado de la cartera 2 pero extiende más allá de Europa, asignando una porción a titulizaciones de EE. UU. y Australia, todas en tramos preferentes. Estas adiciones optimizan aún más la cartera en términos de cargos de capital, diversificación y volatilidad. Una reducción notable en la exposición no senior y una diversificación más amplia reduce la volatilidad al contado en entornos de aversión al riesgo.

Cartera 4 “100 % CLO”: Una asignación singular a un sector de titulización fundamentalmente diversificado. Curiosamente, esta es la cartera que logra el mayor diferencial y RoC, aunque tiene la mayor concentración en el sector de mayor beta y de mayor duración de diferenciales (sensibilidad al movimiento de los diferenciales de crédito), haciéndola sensible a entornos de aversión al riesgo. Dicho esto, toda la exposición está concentrada cerca de la parte superior de las estructuras de capital, que nunca han experimentado ningún incumplimiento a nivel global.

Como se mencionó anteriormente, la cartera de mayor eficiencia de transacciones STS tiene el mayor potencial RoC. Como muestra la Figura 4, las dos carteras equilibradas más que duplicaron su potencial RoC, con un enfoque global (incl. titulizaciones de EE. UU. y Australia) que aumenta el potencial RoC sin aumentar el SCR total. Esta cartera “Global Balanced” demuestra que extender asignaciones más allá de Europa reduce el riesgo de concentración, disminuye la dependencia de tramos no prioritarios de mayor beta, y mejora la diversificación. Cartera 4 – el CLO – experimentó una triplicación del potencial RoC, pero como muestra el sector de mayor beta el valor de esta asignación como un elemento de construcción de una cartera de renta fija diversificada.

Un conjunto de oportunidades globales para aseguradoras europeas

La recalibración de los cargos de capital de Solvencia II no sólo reabre el mercado de titulización para las aseguradoras europeas, sino que amplia crucialmente la gama de oportunidades más allá de Europa. Al mejorar la eficiencia de capital para los tramos senior no STS — muchos de los cuales están fuera de la UE — permite que las aseguradoras accedan a mercados de titulización profundos, líquidos y establecidos.

Esto permite optimizar las carteras en base a rentabilidad ajustada al riesgo, en lugar de mediante regulación. En paralelo, la proporción de emisiones elegibles para retención de riesgo conforme a la UE ha aumentado desde jurisdicciones fuera de la UE, ya que más operaciones eligen cumplir tales reglas para acceder a una base de inversores ampliada. Este es otro viento favorable para expandir el conjunto de oportunidades de titulización global para inversores europeos.

Esta reforma facilita el acceso de las aseguradoras a la clase de activos, permitiéndoles aprovechar una serie de ventajas clave. Esto incluye cupones de tipo flotante para cubrir el riesgo de tipos de interés, exposición diversificada a grupos granulados de crédito al consumo y comercial en diversas jurisdicciones, y protecciones estructurales diseñadas para mejorar la resiliencia a lo largo de los ciclos económicos. Es una realineación largamente esperada de la normativa más cercana a la realidad económica. Como gestor de activos globales con profundo conocimiento del mercado local en crédito de titulización, estamos en una posición única para ayudar a los aseguradores a aprovechar las oportunidades que surgen de esta reforma regulatoria.

Tribuna de opinión firmada por Ian Bettney, Portfolio Manager en Janus Henderson Investors.

Tras escuchar a Kevin Warsh ante el Senado, durante su audiencia de confirmación para presidir la Reserva Federal de EE.UU. (Fed), los expertos consideran que no todas las cartas han quedado sobre la mesa. En su discurso, Warsh propuso un “cambio de régimen” en la entidad, sugiriendo más de cuatro reuniones del FOMC, colaborar con el Tesoro para reducir el balance, utilizar herramientas de IA para revisar modelos de inflación que considera imperfectos.

Sin duda, los mercados esperaban que la audiencia de confirmación de Kevin Warsh diera pistas sobre los próximos pasos de la Fed y, en parte, así fue. Su mensaje clave fue asegurar que no será un “títere” del presidente Trump y que la institución monetaria debe actuar sin presiones políticas. Incluso negó haber pactado bajadas de tipos de interés con Trump, defendiendo que las decisiones de política monetaria deben basarse en la economía y no en la política.

“Permítanme ser claro: la Reserva Federal debe tomar decisiones independientes. No aceptaré instrucciones de ningún funcionario electo. Mi deber, si soy confirmado, será con el Congreso y con el pueblo estadounidense. También soy consciente de las preocupaciones sobre posibles conflictos de interés. Me comprometo a cumplir plenamente con todos los requisitos éticos y a desinvertir en los activos necesarios para garantizar la integridad del cargo”, ha asegurado.

Además, se mostró crítico con la institución: “En los últimos años, la Fed ha enfrentado desafíos extraordinarios. Sin embargo, también debemos reconocer que ha habido errores —en la evaluación de la inflación, en la comunicación de la política monetaria y en la gestión de su balance— que deben ser abordados con franqueza”.

Respecto a cuáles son sus planes, Warsh explicó que su objetivo será restaurar la claridad, la disciplina y la credibilidad en la política monetaria. “Esto implica un compromiso firme con la estabilidad de precios, una revisión del marco estratégico de la Fed y una reducción prudente y predecible del balance”. Y concluyó: “Este es un momento importante para la política económica de Estados Unidos. Con el enfoque adecuado, podemos lograr una economía más estable, más dinámica y más próspera”.

Independencia y balance

Para los expertos de Banca March, en cambio, la comparecencia de Kevin Warsh se desarrolló dentro de lo previsto. “Los demócratas centraron sus intervenciones en cuestionar la independencia del candidato —destacando el momento en el que Elizabeth Warren lo calificó de “títere de calcetín”—, mientras que el bloque republicano le brindó mayoritariamente su apoyo. Incluso el republicano Thom Tillis expresó su respaldo, aunque condicionado al cierre de las investigaciones sobre el actual gobernador de la Reserva Federal”, destacan como lo más llamativo de su intervención.

Ahora bien, el principal debate para los expertos es si esta “nueva fase” será o no sinónimo de independencia. En opinión de Laura Torres, directora de Inversiones IMB Capital Quant, ahora el mercado está operando en un vaivén de declaraciones que deja poca definición, mucha volatilidad e incertidumbre. “El estancamiento diplomático y la postura beligerante de la administración Trump han creado un escenario donde la complacencia ya no es opción. La narrativa de la Fed también entra en una fase de alta volatilidad con el posible nombramiento de Warsh, quien parece dispuesto a romper con la independencia tradicional de la entidad para alinearla con los objetivos fiscales y arancelarios del presidente Trump”, critica Torres.

Desde UBS Global Wealth Management consideran que la Fed sigue en camino de reducir aún más los tipos de interés, ya que el enfriamiento de la inflación y la moderación del crecimiento deberían permitir al banco central estadounidense actuar a finales de este año.

“Mantenemos la opinión de que la Fed debería recortar los tipos en otros 50 puntos básicos hacia finales de este año. Una mayor flexibilización debería respaldar las acciones y los bonos de alta calidad a medio plazo”, afirma Mark Haefele, director de Inversiones (CIO) de UBS Global Wealth Management.

Respecto a la situación del balance, Tiffany Wilding advierte del riesgo moral derivado del progresivo aumento del balance de la Fed como consecuencia de los requisitos regulatorios de liquidez en el sistema financiero estadounidense: «Las crecientes tenencias de bonos del Tesoro por parte de la Fed necesarias para satisfacer esa demanda pueden distorsionar la formación de precios en el mercado- incluidos los mercados de financiación repo de Treasuries – y reducir la liquidez del mercado de deuda pública», explica Wilding.

Las otras claves

Desde Oxford Economics consideran que Warsh será una voz más acomodaticia dentro del Comité Federal de Mercado Abierto, abogará por una reducción agresiva del tamaño del balance de la Fed y tratará de introducir cambios significativos en la estrategia de comunicación de la institución. Sin embargo, recuerdan que el presidente de la Fed no puede hacer estos cambios de manera unilateral, por lo que esperan que la necesidad de Warsh de construir consenso limite el alcance de los cambios en la política o en la forma en que la Fed se comunica.

«Warsh afirmó en varias ocasiones que se necesita un ‘cambio de régimen’ en la Fed. Es partidario de modificar la actual estrategia de comunicación de la institución y se opone al uso de la orientación futura (“forward guidance”) como herramienta de política, así como a la publicación de previsiones económicas, que considera un obstáculo para la flexibilidad porque los miembros del Comité Federal de Mercado Abierto ‘se aferran a esas previsiones más tiempo del que deberían’. También insinuó que podría estar a favor de reducir el número de reuniones del FOMC a menos de ocho al año, que es el calendario actual; la ley exige que el Comité se reúna cuatro veces al año. Tampoco se comprometió, en caso de ser confirmado, a celebrar ruedas de prensa después de cada reunión del FOMC, lo cual ha sido la norma desde 2019″, explican.

Por último, desde la firma recuerda que la elección de Warsh «sigue en el limbo». Según su previsión, es esperable que el Senado, controlado por el Partido Republicano, confirme a Warsh si su nominación es aprobada por el Comité Bancario del Senado. «Sin embargo, prevemos que su candidatura permanecerá estancada en el comité durante algún tiempo más. El senador de Carolina del Norte, Thom Tillis, dejó claro en la audiencia del martes que no apoyará la nominación de Warsh hasta que se retire el caso de la administración Trump contra Powell. No obstante, en una entrevista previa a la audiencia, el presidente Trump no dio indicios de que vaya a presionar al Departamento de Justicia para que abandone el caso. Dado el estrecho margen en el comité, la nominación no puede avanzar sin el apoyo de Tillis. Esto aumenta la probabilidad de que Powell continúe como presidente más allá del 15 de mayo, cuando su mandato finaliza oficialmente», matizan.

Desde J. Safra Sarasin Sustainable AM reconocen que, paradójicamente, un retraso en su confirmación podría jugar a favor de Warsh. «Con la inflación evolucionando en la dirección equivocada, es poco probable que el FOMC recorte los tipos a corto plazo. Un proceso prolongado dejaría a Powell asumiendo el coste de la inacción, evitando así que Warsh tenga que enfrentarse prematuramente a Donald Trump al inicio de su mandato como presidente», concluyen.

Cada 23 de abril, el Día Internacional del Libro celebra en todo el mundo el valor de la lectura y la protección de los derechos de autor. Con motivo de esta jornada, los gestores de Amiral Gestion comparten una selección de lecturas para acompañarnos en estos tiempos excepcionales, que abordan temas como la inversión, la inteligencia artificial, los recursos estratégicos o la geopolítica.

El Pabellón de Oro de Yukio Mishima

Mehdi Huet, gestor de renta variable internacional que recientemente se ha incorporado al equipo del fondo Sextant Quality Focus, nos recomienda una obra que traza un paralelismo con la actualidad: la tensión entre un mundo que se degrada y unos ideales que parecen inmutables.

El Pabellón de Oro de Yukio Mishima (1956) de Yukio Mishima.

“Admirador de la cultura japonesa, Mishima ocupa un lugar especial en mi biblioteca, tanto por la belleza formal de sus obras como por la complejidad psicológica de sus personajes. El Pabellón de Oro aborda un acontecimiento trágico de la historia de Japón. En 1950, un joven monje incendia un tesoro nacional: el Kinkaku-ji (Pabellón de Oro), uno de los templos más bellos y mejor conservados del país. Me gusta este libro porque nos sumerge en un Japón devastado tras la Segunda Guerra Mundial y explora distintas facetas de la belleza: la fascinación que ejerce, pero también la violencia que siente este monje feo e imperfecto, una violencia que hace eco del contraste entre la destrucción material del país y la inmutabilidad intacta de este monumento nacional.” dice Mehdi Huet.

The Infinity Machine

Louis d’Arvieu, gestor de renta variable internacional y Co-CIO de Amiral Gestion, propone una lectura centrada en la innovación tecnológica y el auge de la inteligencia artificial:

The Infinity Machine de Sebastian Mallaby.

“Si te gustó el documental AlphaGo que sigue el enfrentamiento entre Google DeepMind y el campeón de Go Lee Sedol, te encantará esta biografía del co-fundador de DeepMind, Demis Hassabis. Es una mirada fascinante a su vida y a la evolución de la industria de la inteligencia artificial.” explica Louis d’Arvieu.

El libro combina historia personal, ambición científica y rivalidad empresarial para mostrar cómo una pequeña startup londinense acabó convirtiéndose en uno de los actores clave de la revolución tecnológica actual. A través de anécdotas y decisiones estratégicas, permite entender mejor los retos éticos, económicos y políticos que plantea el desarrollo de la IA, así como el impacto que puede tener en nuestro futuro más cercano.

The Alchemy of Air

Youssef Lboukili, gestor de renta variable europea y coordinador del fondo Sextant Climate Transition Europe propone una obra que ilustra cómo el dominio de un recurso puede redefinir el poder global:

The Alchemy of Air de Thomas Hager.

Youssef Lboukili cuenta: “The Alchemy of Air reconstruye la invención del proceso Haber-Bosch, una revolución científica durante el periodo de entreguerras que permitió sintetizar amoníaco a partir del nitrógeno atmosférico, evitando así una hambruna mundial al tiempo que alimentaba la maquinaria de guerra alemana. La obra ofrece una clave de lectura impactante sobre la época moderna: ilustra perfectamente cómo el control de un recurso crítico —ayer el nitrógeno, hoy los semiconductores o los metales para baterías— se convierte en el eje central del poder de las naciones.”

Los outsiders ibéricos: ocho equipos directivos y el secreto de su éxito

Por último, aprovechamos esta ocasión para presentar el libro en el que ha colaborado Pablo Martinez Bernal, Head of Sales para Iberia en Amiral Gestion. Pablo Martínez nos presenta: Los outsiders ibéricos: ocho equipos directivos y el secreto de su éxito. Coordinado por Christian Freischütz y Pablo Martínez Bernal, este libro analiza ocho casos de éxito ibéricos para identificar las claves de su excelente desempeño bursátil y su acertada asignación de capital.

“Inspirado en el célebre análisis de William Thorndike que cautivó al propio Warren Buffett, Los outsiders ibéricos adapta esas lecciones de excelencia al mercado local. A través de casos de éxito como Inditex, Vidrala, Viscofan o CIE Automotive, demuestra que la clave de la rentabilidad reside en una asignación de capital inteligente y estratégica. Es una lección fundamental sobre cómo decisiones financieras precisas separan la gloria bursátil de la mediocridad, iluminando el camino correcto para inversores que buscan equipos directivos capaces de generar un valor extraordinario a largo plazo.” explica Pablo Martínez.

En el mundo se registra un reposicionamiento de los patrimonios globales y no se trata de un fenómeno de «fly capital» sino de una migración patrimonial planificada con una clara dirección: el mercado financiero más profundo del mundo: Estados Unidos.

De acuerdo con cifras de Boston Consulting Group, que se derivaron de un panel denominado «El nuevo mapa de la riqueza global», llevado a cabo en la Ciudad de México y organizado por BAIA Capital, la riqueza financiero global alcanzó el año pasado la cifra histórica de 305 billones de dólares, de los cuáles 14,4 billones, es decir el 4,72% de la riqueza global está en movimiento a lo largo y ancho de las fronteras financieras del mundo.

Tan solo el capital móvil, la mayoría denominado por patrimonios, tuvo un crecimiento de 8,7% entre 2023 y 2024, un crecimiento sin precedentes, se trata de una aceleración sin precedentes; las cifras preliminares de 2025 se conocerán pronto.

Asimismo, en América latina el mercado de gestión patrimonial privada, mejor conocido como el Wealth Management, tiene un valor de 1,2 billones de dólares y se estima que dentro de cuatro años llegará a 1,36 billones.

En esta lluvia de cifras hay un dato estructural que es sumamente relevante: la gran transferencia generacional. De acuerdo con datos de Cerulli Associates, se estima que alrededor de 84 billones de dólares van a cambiar de mano durante los próximos 20 a 25 años lo que significa que hay una masa crítica de capital que necesita nuevos destinos, nuevas estructuras y nuevos asesores que entiendan la dimensión del reto.

Dirección clara del capital

Este capital en su reposicionamiento mencionado no se mueva al azar, de acuerdo con los especialistas tiene una dirección clara: de América Latina y otros destinos del mundo hacia Estados Unidos, las razones que lo explican son varias:

La primera netamente financiera es el acceso al mercado de capitales más profundo del mundo.

La presión fiscal

La incertidumbre jurídica en varios países de Latinoamérica, incluyendo a los más importantes como México

«El capital patrimonial busca mayor transparencia y protección institucional, también diversificación monetaria con el dólar como medida de protección cambiaria, y las condiciones de estabilidad que le permitan algo muy importante: la planificación sucesoria», dijo Juan Carlos Eguiarte, director en México de BAI Capital.

De acuerdo con las cifras del panel, en los próximos 15 años alrededor de 5,9 billones de dólares serán heredados entre generaciones y Estados Unidos será el principal receptor de esta riqueza.

«El capital se está reposicionando y no se trata de una teoría, estamos frente a un reposicionamiento activo del capital global; las familias patrimoniales en América Latina y en otras partes del mundo están tomando decisiones ahora mismo, moviendo activos de jurisdicciones inestables hacia mercados con reglas más claras y buscan tres cosas: seguridad jurídica, rendimiento real positivo y acceso a activos tangibles», dijo Eguiarte.

Vinci Compass Investments Ltd. anunció la firma de un acuerdo para integrar sus operaciones de gestión de activos en Argentina con BACS Administradora de Activos, en una transacción que permitirá prácticamente duplicar sus activos bajo gestión (AUM) en el país hasta alcanzar aproximadamente 1.600 millones de dólares.

BACS Administradora de Activos (“BACS Asset Management”), es una reconocida administradora local de fondos mutuos y plataforma de mercado de capitales, que opera bajo la marca Toronto Trust.

La operación contempla la integración del negocio local de asset management de Vinci Compass —operado a través de Investis Asset Management— con BACS Asset Management, firma que al cierre de marzo de 2026 administraba cerca de 800 millones y que cuenta con una posición consolidada en el mercado argentino, particularmente en fondos de liquidez (money market) y soluciones para clientes corporativos e individuales.

BACS, fundada en 2012 y su operación está estrechamente vinculada a BACS Banco de Crédito y Securitización y a Banco Hipotecario, aporta a la transacción una plataforma de distribución relevante en el mercado local, lo que permitirá a Vinci Compass fortalecer su llegada a segmentos corporativos, minoristas e institucionales.

Desde una perspectiva estratégica, la integración se enmarca en el objetivo de Vinci Compass de ganar escala en mercados clave de América Latina, potenciar sus capacidades de distribución y robustecer su plataforma regional de inversiones. La firma busca capitalizar un entorno argentino que, pese a su volatilidad, muestra señales de transformación estructural, incluyendo una mayor adopción de fondos mutuos, creciente demanda de instrumentos en dólares y una sofisticación progresiva de los inversionistas.

Alessandro Horta, CEO de Vinci Compass, destacó que Argentina representa una de las oportunidades más relevantes de crecimiento para la industria regional de asset management, impulsada por cambios en los patrones de ahorro y la necesidad de plataformas con mayor eficiencia operativa y alcance comercial.

En términos operativos, la transacción se llevará a cabo mediante una reorganización societaria sin desembolso de efectivo, en la que Vinci Compass mantendrá el control de la plataforma combinada, mientras que los accionistas de BACS conservarán una participación minoritaria relevante. Asimismo, se implementará un esquema de incentivos (earnout) vinculado al crecimiento de activos e ingresos generados a través de los canales de distribución.

La entidad resultante operará bajo los estándares globales de inversión, gestión de riesgos y cumplimiento de Vinci Compass, integrando a su vez la experiencia local y la infraestructura comercial de BACS.

De acuerdo con la compañía, la integración tendrá un impacto positivo inmediato en la rentabilidad del negocio en Argentina, al mejorar el mix de productos, optimizar márgenes y reducir la exposición a la volatilidad de corto plazo en los activos administrados.

El cierre de la operación está previsto para el segundo trimestre de 2026, sujeto a la obtención de las autorizaciones regulatorias correspondientes.

Banamex anunció un sorpresivo cambio en su dirección general; el banco mexicano dijo que Edgardo del Rincón asumirá el cargo de director general (CEO), luego de la sorpresiva renuncia de Manuel Romo, quien se dedicará a proyectos personales centrados en temas de desarrollo social. El cambio será efectivo a partir del próximo 1 de junio.

Edgardo del Rincón cuenta con una trayectoria bancaria de 40 años, incluyendo una larga etapa previa en Banamex, de 34 años, donde ocupó varias posiciones de liderazgo en la banca de consumo antes de desempeñarse como director general de la banca de consumo y director general adjunto del Grupo Financiero durante más de cuatro años.

Del Rincón comenzó su carrera bancaria asesorando a clientes corporativos y luego se enfocó en el crédito a individuos y familias. Al momento de su nombramiento era el director general de Banco del Bajío desde 2019, institución en la que aportó rendimientos sustanciales a sus inversionistas.

Fernando Chico Pardo, Presidente del Consejo de Banamex, afirmó: «Manuel Romo ha sido un directivo excepcional y de primera, tanto en lo profesional como en lo humano. Entrega un Banamex fuerte y dinámico listo para la siguiente etapa. Gracias a lo que el equipo ha construido con él, tenemos una excelente base para regresar a Banamex donde todos queremos que esté, en el número uno. Personalmente le agradezco la apertura y calidez con la que nos ha recibido a mí y a mis hijos. Trabajar con él ha sido un privilegio”.

“El Consejo de Administración confía en la trayectoria de Edgardo como un exitoso y consolidado líder, cuyo conocimiento y experiencia contribuirán en esta etapa al crecimiento y éxito de Banamex. Edgardo se une a nuestro proyecto al regresar a ésta, su casa y su escuela, para continuar impulsando el plan estratégico ya en marcha. Es un honor que haya aceptado este reto y contar con él”, señalo Chico Pardo al darle la bienvenida al nuevo CEO de Banamex.

Ernesto Torres Cantú, Director de Internacional en Citi, dijo: «Durante sus siete años como CEO, Manuel dirigió con éxito a Banamex, reforzando su solidez y crecimiento como una institución mexicana emblemática concretando su separación de Citi. Fue el líder ideal para preparar a Banamex para su próximo capítulo dejando a la institución lista para el futuro y ahora continuar con sus proyectos personales. El nombramiento de Edgardo como Director General marca un momento crucial para Banamex. Su amplia experiencia bancaria y su enfoque estratégico y transparente con los inversionistas serán invaluables a medida que Banamex avance hacia su planeada oferta pública. Esperamos con entusiasmo esta nueva etapa bajo el liderazgo de Edgardo”.

Por su parte, Manuel Romo comentó: “Después de casi siete años al frente de Banamex, cierro un ciclo profesional con profundo orgullo por lo que logramos. Me voy enormemente agradecido con su gente y con su extraordinario equipo de dirección. Dejo un grupo financiero sólido, bien posicionado y en crecimiento. Con Fernando como accionista de referencia, Banamex queda en las mejores manos, avanzando hacia su desincorporación de Citi y con una estrategia clara para su futuro”.

El nuevo capitán del barco, Edgardo del Rincón, dijo: “Estoy feliz de regresar a Banamex, una institución que por más de tres décadas me acobijó y que considero mi casa. Me sumo a un gran equipo directivo para darle continuidad al plan estratégico, impulsando nuestra transformación tecnológica y digitalización, con el cliente en el centro de todo lo que hacemos para construir la mejor experiencia en cada segmento y lograr los mejores resultados financieros para nuestros inversionistas. Estoy convencido de que, bajo el liderazgo de Fernando Chico Pardo, llevaremos a Banamex a ser de nuevo el líder del sector financiero del país”.

Citi anunció recientemente acuerdos con inversionistas para adquirir una participación total del 24% en Banamex que, en conjunto con la adquisición del 25% de Fernando Chico Pardo, suman el 49% de las acciones ordinarias, en otro paso importante hacia su desinversión del Grupo Financiero.

La desinversión de Banamex sigue siendo una prioridad estratégica para Citi; la entidad ha señalado que cualquier decisión relacionada con el momento y la estructura de la oferta pública inicial propuesta de Banamex y cualquier venta adicional seguirá estando guiada por varios factores, incluyendo, entre otras cosas, consideraciones financieras, condiciones del mercado y la obtención de autorizaciones regulatorias.

El mercado mexicano de fondos tiene un contraste notorio: en los años recientes registra un boom evidente que lo coloca como uno de los de mayor crecimiento en el mundo; sin embrago, reporta una brecha estructural nada saludable: es altamente concentrado y poco profundo.

Esta brecha estructural es hacia el futuro una limitante para su desarrollo frente a economías comparables, pese a su crecimiento reciente. Al cierre de 2025, los activos bajo gestión alcanzaron alrededor de 4,916 billones de pesos (poco más de 280.000 millones de dólares), distribuidos en poco más de 630 fondos disponibles, según datos de la Asociación Mexicana de Instituciones Bursátiles (AMIB) .

Si bien esta cifra refleja expansión —con crecimientos anuales cercanos a 25%—, su dimensión relativa sigue siendo acotada: el total de activos equivale a apenas 14% del PIB, muy por debajo de niveles observados en mercados desarrollados o incluso en algunos emergentes .

Para los protagonistas del sector es claro: la limitada profundidad del mercado se explica, en gran medida, por factores estructurales como la baja inclusión financiera y la escasa penetración de instrumentos de inversión en la población.

En México, el ahorro continúa concentrado en instrumentos bancarios tradicionales, lo que restringe el flujo de recursos hacia vehículos más sofisticados como los fondos. A ello se suma una oferta aún poco diversificada —aunque en expansión— y barreras operativas que históricamente han limitado la masificación del producto, como la distribución concentrada en canales bancarios.

En paralelo, la industria exhibe un alto grado de concentración. De acuerdo con información del sector, más del 50% de los activos están en manos de sólo tres operadoras: BBVA, BlackRock y Santander Asset Management, lo que refleja una estructura oligopólica en la administración de activos . Esta concentración no sólo limita la competencia, sino que también reduce la innovación en productos y estrategias, afectando la profundidad y sofisticación del mercado.

Esta combinación de un tamaño relativo reducido y una alta concentración, implica que el mercado mexicano de fondos no logra aún cumplir plenamente su función de canalizar el ahorro hacia inversión productiva de manera eficiente y diversificada. Autoridades como la Comisión Nacional Bancaria y de Valores (CNBV) han reconocido la necesidad de ampliar la oferta, simplificar el acceso y promover la digitalización, así como introducir nuevas figuras como fondos de cobertura o vehículos simplificados para detonar el crecimiento del sector.

¿Qué tan grande es el mercado de fondos mexicano?

En términos absolutos, la industria mexicana alcanzó en este 2026 un máximo histórico de más de 5 billones de pesos en activos bajo gestión (aproximadamente 290,000 millones de dólares) . Esta cifra luce relevante en términos nominales, pero cambia de forma significativa al ponerla en contexto: representa apenas alrededor de 14% del PIB.

En la comparación regional, México es el mercado más grande de América Latina en fondos —muy por encima de Centroamérica, cuya industria es hasta 40 veces menor —, pero pierde tracción frente a economías más sofisticadas como Brasil o Chile, donde la penetración de activos gestionados sobre PIB suele ubicarse en niveles significativamente más altos (en algunos casos superiores a 50%-70%, según estándares de la industria). Esto sugiere que el problema mexicano no es tanto de escala absoluta, sino de profundidad financiera relativa, según han advertido en diversas ocasiones analistas en distintos foros dentro y fuera del país.

La brecha se vuelve mucho más evidente al comparar con su principal referente económico: Estados Unidos. Aunque el dato exacto fluctúa según la metodología (mutual funds vs. total asset management), la industria estadounidense se mide en decenas de billones de dólares —tan sólo los ETFs superaban los 10,5 billones de dólares en 2025 —, y el total del ecosistema de fondos y gestión de activos rebasa ampliamente el tamaño de su PIB. En otras palabras, mientras en México los fondos equivalen a alrededor de 14% del producto, en EE.UU. el mercado es varias veces el PIB, reflejando un sistema financiero mucho más profundo, líquido y diversificado.

¿Cómo corregir el problema?

La brecha estructural del mercado de fondos en México —caracterizada por baja penetración, limitada profundidad y alta concentración— no es un fenómeno inmutable. Diversos reguladores, organismos del sector y especialistas coinciden en que su corrección pasa por una combinación de reformas regulatorias, ampliación de la base de inversionistas y modernización de la distribución.

A pesar de los avances en este sentido durante los años recientes, una de las grandes coincidencias en el sector pasa por el hecho de considerar la democratización del acceso como uno de los ejes centrales ára abatir el rezago y ampliar la cobertura. El propio presidente de la Comisión Nacional Bancaria y de Valores (CNBV), Ángel Cabrera Mendoza, ha señalado que el reto es “ampliar la oferta, Con una apertura más digital y simplificada”, lo que implica reducir barreras de entrada y adaptar productos a distintos perfiles de inversionista .

En esta misma línea, Álvaro García Pimentel, presidente de la Asociación Mexicana de Instituciones Bursátiles (AMIB), ha destacado que existen condiciones para que la industria continúe creciendo en los próximos años, siempre que se fortalezca su alcance hacia nuevos segmentos de la población.

Lo anterior es solo el principio, otra de las tareas consiste en ensanchar la base de inversionistas. La evidencia del Banco de México muestra que el desarrollo de mercados financieros más profundos depende de incorporar tanto inversionistas institucionales como minoristas, así como de fomentar la participación extranjera, la cual “aumenta la base de inversionistas… y contribuye a la innovación financiera” . En el caso de los fondos, esto implica integrar de manera más activa a actores como aseguradoras, afores y plataformas digitales, además de promover educación financiera para elevar la participación de personas físicas, que históricamente ha sido reducida.

Y hay más, otro componente consiste en diversificar la oferta de productos. Actualmente, una proporción dominante de los activos en México se concentra en instrumentos de deuda, lo que limita el desarrollo del mercado de capitales y la sofisticación del sector . Para corregirlo, especialistas apuntan a la necesidad de impulsar fondos de renta variable, alternativos y temáticos, así como vehículos más flexibles —incluidos ETFs y fondos internacionales— que permitan una mejor asignación de portafolio y mayor competencia entre operadoras.

Asimismo, resulta clave reconfigurar los canales de distribución. El predominio de la banca tradicional como principal canal ha contribuido a la concentración del mercado. La digitalización, el uso de fintechs y la arquitectura abierta pueden reducir costos, ampliar la competencia y facilitar el acceso masivo. En mercados más desarrollados, este cambio ha sido determinante para incrementar la penetración de fondos en el ahorro de los hogares.

Pero todo lo anterior no tendría ningún sentido sin algo esencial para el mercado. El fortalecimiento del marco regulatorio debe orientarse a incentivar la competencia sin comprometer la estabilidad. Desde reformas previas —como las que permitieron operadoras independientes y mayor participación extranjera— se ha observado que cambios regulatorios pueden detonar crecimiento y diversificación del sector . El siguiente paso, coinciden analistas, es avanzar hacia esquemas más flexibles que faciliten la innovación financiera.

La evidencia sugiere que cerrar la brecha estructural del mercado de fondos en México requiere una estrategia integral: más inclusión financiera, mayor diversidad de productos, canales de distribución más abiertos y un entorno regulatorio que fomente la competencia. Sin estos elementos, el crecimiento observado en los últimos años difícilmente se traducirá en un mercado más profundo y menos concentrado.

En conclusión: el mercado mexicano de fondos ha alcanzado una masa crítica relevante en términos absolutos, pero sigue siendo pequeño en proporción a su economía y marginal frente a EE.UU., lo que confirma que la brecha estructural no es coyuntural, sino inherente al nivel de desarrollo del sistema financiero del país.