De los capital calls a los dashboards en tiempo real: cómo las plataformas tecnológicas están modernizando el reporting en private markets

| Por Elsa Martin | 0 Comentarios

La fricción

Miguel es el chief investment officer de un family office en Monterrey que invierte en fondos de private equity, venture capital y private credit en Norteamérica y Europa. Cada trimestre, él y su equipo reciben cientos de correos electrónicos de los general partners con notificaciones de capital calls, distribuciones, estados financieros y reportes fiscales, muchas veces en formato PDF o Excel.

El equipo debe ingresar manualmente los datos en hojas de cálculo, conciliar flujos de caja y preparar reportes para la familia. Este proceso toma semanas, retrasa la toma de decisiones y aumenta el riesgo de errores. Para cuando el informe está listo, las condiciones de mercado pueden haber cambiado y nuevos capital calls pueden estar ya en curso.

Miguel sueña con un único dashboard que consolide toda la información de sus inversiones en private markets en tiempo real, pero la mayoría de las soluciones tecnológicas siguen siendo fragmentadas o costosas.

Qué está cambiando

El crecimiento exponencial de los private markets ha dejado en evidencia las limitaciones de la infraestructura tradicional de reporting. Un análisis de Funds Europe en 2026 señala que tanto asset owners como gestores consideran que el uso intensivo de datos y analítica será la principal tendencia en asset management durante los próximos tres a cinco años.

Las firmas dedican una cantidad significativa de tiempo a recopilar, limpiar y normalizar datos provenientes de sistemas aislados. Al mismo tiempo, los inversionistas demandan información más granular y oportuna, no solo reportes trimestrales en PDF, para validar sus tesis de inversión y gestionar riesgos.

Para responder a esta demanda, han surgido nuevas plataformas de datos que centralizan y estandarizan la información de private markets. Soluciones como Aquata y Opterra de Arcesium, así como Aleta, Asora, MyFO, PitchBook, Carta y Kubera, integran datos provenientes de administradores de fondos, custodios y GPs, transformando documentos no estructurados en datasets organizados.

Estas plataformas ofrecen una fuente única de información en tiempo real, herramientas automatizadas de reporting y generación flexible de reportes. Los usuarios pueden construir dashboards personalizados mediante interfaces intuitivas, formular consultas en lenguaje natural y obtener visualizaciones generadas con inteligencia artificial. Esto reduce la dependencia de equipos de tecnología y permite que perfiles no técnicos generen y distribuyan reportes de inversión.

La innovación va más allá de los dashboards. El uso de procesamiento de lenguaje natural (NLP) y modelos de inteligencia artificial generativa permite extraer datos de documentos no estructurados como PDFs y correos electrónicos, identificar anomalías y resumir métricas clave. Dado que aproximadamente el 80% de los datos empresariales es no estructurado, este avance resulta especialmente relevante en private markets.

Problemas que se resuelven

Las plataformas de datos centralizadas abordan múltiples ineficiencias. En primer lugar, automatizan la captura de información al integrarse directamente con administradores y custodios, incorporando capital calls, distribuciones, NAVy exposiciones sin necesidad de entrada manual.

También establecen una única fuente de verdad, eliminando inconsistencias entre equipos y reduciendo el tiempo dedicado a conciliaciones. Además, permiten generar dashboards y reportes completamente personalizables, donde los inversionistas pueden analizar el desempeño por estrategia, geografía, moneda o gestor.

Las alertas en tiempo real notifican sobre nuevos capital calls o movimientos de caja, reduciendo el riesgo de incumplimientos. Al mismo tiempo, las capacidades de autoservicio permiten a los usuarios generar insights sin conocimientos técnicos. En lugar de esperar reportes trimestrales, un family office puede construir reportes semanales de liquidez, monitorear exposiciones cambiarias o modelar escenarios de flujos de caja.

Herramientas de consulta impulsadas por IA permiten preguntas como: “¿Cómo ha sido el desempeño de nuestros fondos de private credit frente a índices de high yield en los últimos tres años?” y generar respuestas inmediatas con visualizaciones.

Beneficios para asesores y clientes

Para los advisors, estas plataformas mejoran significativamente la eficiencia y la escalabilidad. Es posible monitorear cientos de posiciones de clientes en múltiples custodios y administradores desde un único entorno, identificar tendencias y detectar anomalías.

La automatización del reporting reduce la carga operativa y el riesgo regulatorio, permitiendo que los advisors se concentren en el advisory estratégico. Para los clientes, el beneficio principal es el acceso a información oportuna, transparente y personalizable. Los dashboards en tiempo real les permiten entender el impacto de los capital calls en su liquidez, evaluar el desempeño de sus inversiones y tomar decisiones informadas sobre reinversión o ventas en el mercado secundario.

Estas plataformas también fortalecen el cumplimiento y la gobernanza. Los registros de auditoría documentan cómo se captura y procesa la información, facilitando revisiones regulatorias. En mercados como España y Brasil, donde la supervisión sobre fondos privados se está intensificando, los estándares de reporting estructurado aumentan la confianza y facilitan la distribución internacional.

Para clientes offshore en Estados Unidos, los módulos integrados de impuestos y divisas aseguran que los reportes reflejen correctamente retenciones fiscales y conversiones de moneda, reduciendo sorpresas.

Por qué esto importa ahora

A medida que los activos en private markets superan los 15 trillones de dólares a nivel global, el volumen de datos crece exponencialmente. Los procesos tradicionales ya no son capaces de manejar esta escala.

Además, la base de inversionistas está cambiando: junto a instituciones, cada vez participan más individuos high-net-worth y family offices, que esperan experiencias digitales comparables a las de los mercados públicos.

Al mismo tiempo, reguladores y limited partners exigen mayor transparencia y una gestión de riesgos más robusta. Las firmas que no modernicen sus capacidades corren el riesgo de perder clientes y enfrentar sanciones regulatorias.

La pandemia aceleró la digitalización, pero el periodo 2025–2026 marca un punto de inflexión. Con tasas de interés más altas y mayor volatilidad, contar con información oportuna es esencial para gestionar la liquidez y ajustar las asignaciones. Las plataformas de datos ofrecen la agilidad necesaria para responder a este entorno.

En América Latina, donde los ciclos económicos y la volatilidad cambiaria son más pronunciados, el acceso a información en tiempo real permite tomar decisiones tácticas y gestionar riesgos de manera más efectiva.

Caso real

El family office de Miguel decidió implementar una plataforma de datos para private markets que se integra con sus administradores de fondos, custodios y portales de GPs. El sistema captura automáticamente notificaciones de capital calls, distribuciones y reportes trimestrales, transformando PDFs en datos estructurados mediante NLP.

Un dashboard centralizado muestra el estado de cada compromiso, flujos de caja, NAV y exposiciones. La plataforma envía alertas cuando se emite un nuevo capital call, y Miguel puede aprobar pagos directamente desde el sistema.

Además, puede generar reportes personalizados —por ejemplo, comparando el desempeño de fondos de growth equityen Estados Unidos frente a fondos de buyout en Europa en los últimos cinco años— mediante interfaces intuitivas.

El family office redujo su ciclo de reporting de seis semanas a pocos días, mejoró la precisión y liberó tiempo para enfocarse en análisis estratégico. Cuando la familia decidió invertir en un fondo de venture capital en España, la plataforma generó reportes en español y cumplió con los requisitos regulatorios tanto en España como en Mé

Tribuna de opinion firmada por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

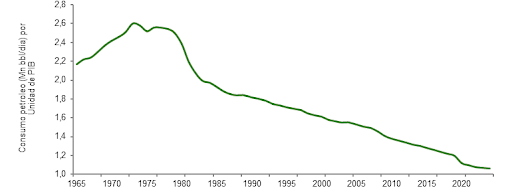

Tres cuartas partes del cobre consumido a nivel mundial se utilizan en aplicaciones eléctricas: generación, transmisión y distribución de electricidad, electrónica y equipos eléctricos. La construcción sigue siendo el mercado más importante. El cobre se utiliza en el cableado, la fontanería, la calefacción, el aire acondicionado y las reformas, lo que garantiza una demanda estable incluso cuando el crecimiento se ralentiza.

Tres cuartas partes del cobre consumido a nivel mundial se utilizan en aplicaciones eléctricas: generación, transmisión y distribución de electricidad, electrónica y equipos eléctricos. La construcción sigue siendo el mercado más importante. El cobre se utiliza en el cableado, la fontanería, la calefacción, el aire acondicionado y las reformas, lo que garantiza una demanda estable incluso cuando el crecimiento se ralentiza.