Generali Investments, firma líder mundial en gestión de activos que forma parte del Grupo Generali, y MGG Investment Group (MGG), especialista en préstamos directos en EE.UU. con más de 6 millones de dólares en activos bajo gestión, han anunciado la firma de un acuerdo definitivo en virtud del cual la filial propiedad al 100% de Generali Investments, Conning & Company, adquirirá una participación mayoritaria en MGG y sus filiales.

MGG fue fundada en 2014 por Kevin Griffin y McCourt Global, una empresa familiar privada. Tiene sede en Nueva York, ofrece préstamos senior garantizados y soluciones de capital estructurado a empresas estadounidenses del middle market. Desde su creación, la empresa ha invertido más de 10 millones de dólares en más de 175 operaciones, con un enfoque diferenciado en prestatarios no patrocinados y situaciones más complejas y personalizadas. La extensa red de MGG y su presencia en el mercado local ofrecen una amplia gama de oportunidades de abastecimiento, lo que permite al equipo de inversión mantener la selectividad y un enfoque disciplinado en toda la estructura de capital y en diversos entornos de mercado.

“La adquisición de MGG acelera el desarrollo estratégico de Generali Investments y de nuestras capacidades de crédito privado para satisfacer las necesidades cambiantes de nuestros clientes, incluidas nuestras compañías de seguros afiliadas que se convertirán en inversores en las ofertas de MGG. El riguroso enfoque de suscripción de crédito, estructuración y enfoque en el middle market y los préstamos no patrocinados complementan nuestra oferta existente y nos posicionan mejor para apoyar a nuestros clientes a alcanzar sus objetivos de inversión en préstamos directos», ha señalado Woody Bradford, director ejecutivo y gerente general de Generali Investments.

Mantenimiento de la cúpula

Según matizan, MGG seguirá siendo dirigida por el CEO & CIO, Kevin Griffin, sin cambios en la estrategia de inversión, los procedimientos o el día a día de la compañía. “Nuestra alianza con Generali es un nuevo y emocionante capítulo que apoyará el crecimiento futuro de MGG y nos permitirá ampliar nuestras capacidades de inversión y formación de capital. Generali Investments es una plataforma líder en gestión de activos con sólidos recursos estratégicos y una cultura centrada en el cliente que está alineada con nuestra filosofía y valores. Esta transacción es un testimonio del equipo y el negocio de MGG que hemos construido en la última década, proporciona nuevas y mayores oportunidades para nuestros empleados, y mejora nuestra capacidad para servir a nuestros inversores y prestatarios”, ha destacado Griffin.

Conning & Company ha firmado un acuerdo definitivo para comprar el 77% de MGG por 320 millones de dólares al finalizar el acuerdo, con pagos adicionales sujetos la consecución de objetivos operativos. Los actuales accionistas de MGG Management y McCourt Global conservarán una participación minoritaria. El impacto estimado en el ratio de Solvencia II del Grupo Generali es de aproximadamente -2 puntos porcentuales.

Hoy viernes, 17 de enero, ha comenzado la obligatoriedad para las empresas del sector financiero de cumplir con el reglamento DORA (Digital Operational Resilience Act). La Ley afecta a 20 tipos diferentes de entidades financieras, desde entidades bancarias a compañías de seguros, gestoras de fondos o sociedades de valores, entre otras, y proveedores de servicios TIC a terceros. El objetivo es reforzar la seguridad informática de estas entidades y garantizar que el sector financiero europeo sea capaz de mantener su resistencia en caso de interrupción grave de las operaciones.

Esta es la última de las legislaciones a las que tiene que hacer frente el sector financiero, que se suma a los importantes desafíos a los que se enfrenta esta industria en Europa, como la creciente adopción de métodos de pago digitales, los pagos instantáneos en SEPA y el incremento en el uso de la IA y la IA Generativa para poder hacer frente a todos ellos y que supone un reto en sí mismo, según el análisis de Ricardo Ferreira, CISO para EMEA de Fortinet.

El impulso de los pagos instantáneos

La demanda de pagos instantáneos ha crecido en los últimos cinco años y con ella el desarrollo de una moderna infraestructura mundial para poder soportarlos. Este desarrollo, impulsado por la demanda de los consumidores, los cambios normativos e iniciativas como la SEPA (Zona Única de Pagos en Euros) en la Unión Europea generan una serie de retos para los bancos y otras instituciones financieras. Estas organizaciones deben estar preparadas para gestionar un volumen creciente de pagos de forma eficaz, rentable y segura. En la UE, se prevé que entre 2023 y 2028, el volumen de pagos instantáneos crezca un 50% anualmente, de unos 3.000 millones a casi 30.000 millones en 2028.

Para hacer frente a esa demanda, los bancos deben desplegar soluciones de IA escalables sin comprometer la seguridad. A partir de este mes de enero, los bancos europeos y los cubiertos por la SEPA deberán cumplir nuevos requisitos para recibir pagos instantáneos y, a partir del 9 de octubre de este mismo año, enviar transferencias en 10 segundos.

Para alcanzar estos objetivos se necesitará una base tecnológica segura y moderna, pero muchas instituciones financieras de toda Europa aún no están preparadas, defiende Ferreira. Según el World Payments de Capgemini para 2025, sólo el 7% de los bancos europeos están muy preparados desde el punto de vista tecnológico y la mayoría (76%) tiene una preparación media.

«Está claro que cuanto antes logren las organizaciones una alta preparación empresarial y tecnológica, mayores serán sus ventajas en el mercado», explica el experto de Fortinet.

La necesidad de alcanzar la ciber resiliencia: aumento de los ciberataques

Sea cual sea el tipo de infraestructura de pagos, los bancos deben asegurarse de que esos sistemas no sólo sean rápidos, eficientes y seguros, sino también ciberresistentes. El número de ciberataques en todo el mundo sigue creciendo, y las instituciones financieras se encuentran entre los principales objetivos, representando alrededor de una quinta parte de todos los ciberincidentes.

ENISA informa de un aumento significativo de incidentes en la UE en la primera mitad de 2024 en comparación con el segundo semestre de 2023. La denegación de servicio (DoS) y el ransomware dominan los ataques, con cerca del 74% de los incidentes. Esto significa que la ciberresiliencia y la ciberseguridad deben ser prioritarias para los proveedores de servicios de pago de pago construyan su infraestructura informática para pagos instantáneos.

La ciberdelincuencia sigue siendo el mayor riesgo para los bancos, según el 82% de los directores de riesgos europeos de los bancos encuestados por EY en 2024, recuerda Ferreira. El BCE ha establecido normas claras de información y expectativas en torno a la ciberseguridad ciberseguridad para las entidades financieras con DORA y NIS2.

La IA está transformando la detección del fraude

La IA es un pilar fundamental en el abordaje de esas estrategias. El Índice Evident AI de octubre de 2024 puntúa a los grandes bancos según sus niveles de talento en IA, innovación, liderazgo y actividades. Los bancos europeos están emergiendo como líderes en la adopción de la IA. El índice Evident incluye a UBS (puesto 6), HSBC (puesto 7), BNP Paribas (puesto 12) y BBVA (puesto 13). A medida que estas organizaciones aumentan su uso de la IA, tendrán que gestionar los riesgos y retos en torno a los centros de datos de los que dependen para soportar estas aplicaciones.

Más que ningún otro sector, la banca se verá “profundamente impactada” por GenAI, defiende el experto. Para 2030, se espera que el sector invierta 84 990 millones de dólares en GenAI -una tasa de crecimiento anual compuesto del 55,55%-. Los principales casos de uso serán la experiencia del cliente, evaluación de riesgos y detección de fraudes regulatorios, automatización del procesamiento de documentos y productos financieros personalizados.

«La expansión de la IA en el sector bancario puede reforzar la capacidad de combatir el fraude y otras amenazas para los pagos, pero al mismo tiempo los malos la pueden utilizar para lanzar más tipos de ciberataques a gran escala -como comprometer el correo electrónico corporativo-. Esto significa que los proveedores de servicios de pago deben trabajar continuamente para mejorar tanto sus capacidades de detección como de prevención, en muchos casos utilizando la IA para apoyar estas tareas», explican en Fortinet.

Los bancos que adoptan la IA también deben asegurarse de mantener una infraestructura segura para respaldar dichas aplicaciones, ya estén alojadas en sus propios centros de datos o en la nube. Esto incluye proteger la seguridad de los datos de los clientes al entrenar modelos de IA y cumplir con los requisitos locales y regionales en materia de privacidad y soberanía de datos, apostilla Ferreira.

Desde el pasado 7 de enero, diversos incendios arrasan Los Ángeles, afectando gravemente a áreas como Pacific Palisades y Malibú. Hasta el momento, se han contabilizado al menos 24 víctimas mortales y 130.000 evacuados, además se estima entre 250.000 y 275.000 millones de dólares en pérdidas económicas y más de 12.000 estructuras destruídas. “Los incendios han destruido áreas residenciales de alta densidad poblacional, lo que ha requerido la remediación de la contaminación y la reconstrucción, y probablemente se convertirán en uno de los desastres naturales más costosos en la historia de EE.UU.”, apunta Fitch Rating en su informe de esta semana.

La industria de asset management también se está viendo afectada, en particular aquellas firmas internacionales que tienen su sede en Los Ángeles, como es el caso de firmas como Capital Group, Oaktree Capital Management, Ares Management Corporation o DoubleLine Capital. Además, a lo largo de los años, la ciudad ha destacado por su especialización en las inversiones alternativas -destaca su mercado de real estate- y por la conexión de la comunidad inversora con la industria del entretenimiento y la tecnología. Además, los profesionales de la industria coinciden en que las firmas que operan desde Los Ángeles están liderando la adopción de estrategias ESG, impulsadas por la conciencia ambiental de California y el enfoque de los inversionistas en sostenibilidad.

Durante estas semanas, uno de los aspectos que más se está tratando de esgrimir es cuál será el impacto económico, sectorial y financiero que está generando y que dejará esta catástrofe natural. La respuesta a esta búsqueda es parcial e imprecisa, ya que los incendios no han sido controlados y la evacuación de las personas sigue siendo la prioridad. «Los incendios pusieron de manifiesto posibles negligencias, como el suministro inadecuado de agua para la extinción de incendios y la paralización de proyectos de prevención de incendios, lo que dio lugar a acciones legales contra los servicios públicos locales. Los analistas señalan la elevada concentración de pérdidas no aseguradas, que está aumentando la carga financiera de residentes y gobiernos. Se espera que los esfuerzos de reconstrucción duren años, lo que se traducirá en mayores impuestos y costes de seguros», comenta John Plassard, Investment Specialist de Mirabaud Wealth Management.

Finanzas públicas

Por ahora, hemos encontrado diversos informes que, como si estuviéramos construyendo un mosaico, aportan luz sobre una parcela concreta del ecosistema financiero. Por ejemplo, Fitch Rating ha analizado cómo los incendios podrían poner a prueba la resistencia de las finanzas públicas estadounidenses. Su principal conclusión es que “la resiliencia financiera de los emisores de Finanzas Públicas de EE.UU. respaldará su calidad crediticia a corto plazo ante la devastación de los incendios forestales en el área metropolitana de Los Ángeles”. Según explica, los emisores pueden enfrentar, en última instancia, el incremento de costes y la erosión de su base de ingresos, pero su informe reconoce que aún es temprano para determinar la magnitud de las presiones crediticias potenciales.

“Hasta la fecha, los daños catastróficos por incendios se encuentran principalmente en la ciudad de Los Ángeles (el incendio de Palisades) y en el condado no incorporado de Los Ángeles (el incendio de Eaton, que afecta a Altadena). Estas y otras municipalidades calificadas, incluyendo Santa Mónica y Pasadena, experimentarán retrocesos económicos temporales debido a evacuaciones y las interrupciones en los negocios y actividades recreativas”, indican.

Además, el informe de Fitch Rating apunta que el estado y los gobiernos locales afectados, así como las utilidades municipales y entidades sin fines de lucro, cuentan con una flexibilidad financiera significativa para gestionar los costes incrementados mientras esperan el reembolso de la Agencia Federal para el Manejo de Emergencias (FEMA, por sus siglas en inglés).

Cuando la situación se solvente, Fitch Rating estima que las municipalidades experimentarán una disminución en los ingresos por impuestos debido a una ley estatal, que permite la reducción inmediata de las evaluaciones del impuesto a la propiedad a solo el valor del terreno tras un desastre natural. “Además, los contribuyentes afectados podrán posponer los pagos del impuesto a la propiedad que vencen en abril de 2025. La disminución de ingresos sería moderada en relación con la vasta base impositiva de la ciudad de Los Ángeles, pero aún así agravaría los déficits proyectados. El estado también enfrentará algo de incertidumbre en la previsión y recaudación de ingresos, dado que se ha otorgado recientemente una extensión en la presentación de la declaración del impuesto sobre la renta estatal a los contribuyentes del condado de Los Ángeles”, señalan.

Sector asegurador

Dentro de la industria financiera, el sector asegurador está acaparando gran parte de la atención, dado la magnitud de los daños que están provocando los incendios. Por ello, JP Morgan ha publicado un informe analizando la situación del sector y cómo le puede afectar este evento. Aunque concluye que la “salud” del sector es lo suficientemente buena como para absorber esta situación, advierte de que uno de los aspectos más subestimados y menos discutidos está siendo las coberturas de reaseguro de catástrofes que los aseguradores primarios tienen en vigor.

Sobre los nombres que componen esta industria, el informe de JP Morgan señala que las compañías tienen “una exposición muy distribuida”, por lo que reconoce que “estamos menos preocupados por nombres individuales en el espacio del reaseguro”. “Además, los eventos de los últimos días dejan cada vez más claro que el mercado de seguros de California necesita reformas. En nuestra opinión, la posibilidad de una regulación más flexible, junto con mejores precios prospectivos y una mayor prevención de incendios forestales, probablemente contribuirán a mejorar la rentabilidad con el tiempo en las líneas afectadas”, indica el documento.

Impacto económico

Según indica el informe del especialista de inversión de Mirabaud Wealth Management, los economistas esperan que estos efectos tengan un impacto marginal en los índices nacionales de inflación, con un ligero aumento de la inflación subyacente a corto plazo. «Lógicamente, los precios de la madera subieron con fuerza (+8%), alcanzando su nivel más alto en seis semanas, gracias a la fuerte demanda de materiales de construcción. Esto se debe a dos razones: las expectativas de reconstrucción de viviendas en California y, más en general, en Estados Unidos», apunta Plassard.

Dos datos que destaca este experto sobre cómo se está notando el impacto de la catástrofe son las solicitudes de hipotecas y la importación de madera canadiense. «Las solicitudes de hipotecas se dispararon un 33,3%, el mayor aumento semanal desde 2020, a pesar de los tipos hipotecarios superiores al 7%, ya que los compradores trataron de bloquear los costes de endeudamiento ante el temor de que subieran los tipos. Además de la presión alcista, la perspectiva inminente de un arancel del 25% sobre las importaciones de madera canadiense ha llevado a los compradores estadounidenses a acumular existencias, mientras que los aranceles existentes, de una media del 14,4%, ya están pesando sobre la oferta. La producción nacional sigue enfrentándose a la escasez de mano de obra y al cierre de fábricas, y la dependencia de las importaciones canadienses es crítica, ya que otros proveedores no tienen capacidad para satisfacer la demanda», explica.

BBVA Asset Management SGIIC y BBVA Pensiones EGFP se han adherido al Código de Buenas Prácticas de Inversores de la Comisión Nacional del Mercado de Valores. El objetivo de este código es promover una mayor implicación de los inversores institucionales en su papel de accionistas de las sociedades en que invierten.

La adhesión al Código de Buenas Prácticas de Inversores de la CNMV forma parte del plan de sostenibilidad que la gestora de activos de BBVA puso en marcha hace ya cuatro años y que incluye el compromiso como una de sus líneas de acción. Este compromiso se expresa a través del voto en las juntas de accionistas de las compañías en que invierte la gestora y en acometer acciones proactivas para influir e implicar a esas empresas para que mejoren su gestión, especialmente en el plano sostenible o medioambiental.

A través de la adhesión voluntaria a este código, BBVA AM y BBVA Pensiones se comprometen a actuar en el mejor interés de sus partícipes, por lo que la CNMV recomienda una orientación de inversión a largo plazo. Según señala el supervisor, esto implica promover que las sociedades cotizadas u otras sociedades en las que invierten los fondos de inversión y de pensiones tengan entre sus objetivos: la obtención de un rendimiento y creación de valor a largo plazo, que cuenten con un régimen de gobierno corporativo adecuado, que gestionen e integren adecuadamente en sus políticas y estrategias los riesgos y oportunidades relacionados con los aspectos sociales y medioambientales y que gestionen los posibles impactos que puedan implicar, ya se trate de un impacto financiero sobre la entidad o causar una externalidad, más allá de los aspectos estrictamente financieros.

Todo ello en consideración a su potencial para generar dicha rentabilidad a largo plazo.

“Se espera que el resultado genere un círculo virtuoso, que promueva una inversión responsable que evite una presión indebida para que las entidades en las que invierten adopten un enfoque predominantemente cortoplacista. Lo anterior contribuirá, a su vez, a la sostenibilidad de las entidades en las que invierten y de la sociedad y la economía en general”, subraya el código.

Si analizamos la situación actual de los mercados de inversión de renta variable, observamos que ningún otro gran mercado bursátil se acerca al nivel actual de valoración de Estados Unidos. Se espera que este primer trimestre del año 2025 siga siendo favorable para los mercados de renta variable estadounidenses de gran capitalización, mientras que el comportamiento de su homólogo europeo parece quedar en un segundo plano en medio del entusiasmo por la renta variable estadounidense. Es más, los flujos de capital hacia fondos de renta variable estadounidense han ascendido a más de 140.000 millones de dólares.

“Es muy probable que el primer trimestre de 2025 siga siendo favorable para los mercados de renta variable estadounidenses, especialmente para las large caps, dado el flujo ininterrumpido hacia estos valores. Sin embargo, la segunda mitad del año podría ser testigo de una vuelta a la realidad y a los fundamentales tras la hora de la verdad para la nueva administración estadounidense”, explica Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada.

Bickel reconoce que la atracción de los inversores por la renta variable estadounidense se ha visto reforzada por los largos años de bajos tipos de interés, durante los cuales los inversores en busca de rentabilidad favorecieron estos activos, que se beneficiaron de un entusiasmo masivo, ligado entre otras cosas al dinamismo del sector tecnológico.

“Los gestores de fondos activos han aumentado progresivamente sus posiciones en renta variable estadounidense para seguir el ritmo de los índices mundiales. Incluso los hedge funds han sucumbido a esta moda, como en el periodo posterior a la crisis de 2008, cuando los mercados de renta variable subían un 15% al año, e incluso los fondos long-short adoptaron rápidamente una estrategia long-only para evitar quedarse rezagados”, afirma el responsable de inversión en Edmond de Rothschild Banca Privada.

Sebastian Paris Horvitz, director de análisis de LBP AM, cree que la temporada de resultados debería dar un cierto impulso al mercado estadounidense con algunos buenos resultados financieros. Además, considera que «las medidas de desregulación prometidas por Trump, el mercado debería encontrar apoyo en la promesa de una reducción del impuesto de sociedades hasta el 15 % (frente al 21 % actual). Estos factores nos llevan a mantener la sobreponderación en el mercado estadounidense, aunque la hayamos moderado como consecuencia de la subida de los tipos de interés y unas valoraciones exigentes».

Niveles de valoración

Sin embargo, advierte de que la consigna del “Make America Great Again” de la administración Trump podría chocar con la realidad, mientras que algunas economías como la europea y la china podrían ver resurgir las medidas favorables promulgadas por sus gobiernos en 2025. “Esta tendencia parece haberse estabilizado en los mercados estadounidenses que vienen obteniendo mejores resultados desde el último trimestre de 2024. El S&P 500 ha subido un 5,8% desde el 1 de noviembre y se acerca a los 60 máximos históricos en un año, algo que sólo ha ocurrido cuatro veces desde 1928. Al mismo tiempo, el Stoxx Europe 600 subió sólo un 1,4% en euros y fue negativo en dólares”, destaca Bickel.

“Estamos saliendo de un periodo muy inusual en el que un mercado estadounidense y un sector (el tecnológico) han dominado la generación de rentabilidad y, dentro de dicho sector, un reducido grupo de firmas excepcionales han impulsado la mayor parte de dicha rentabilidad. Este dominio ha sesgado el posicionamiento de los inversores y las valoraciones: las carteras de muchos inversores están muy expuestas a la renta variable estadounidense, mientras que prácticamente todos los sectores de renta variable no estadounidense son actualmente más baratos que sus equivalentes estadounidenses”, argumenta Justin Thomson, responsable de Renta Variable Internacional de T. Rowe Price.

Según reconoce Chris Iggo, CIO Core en AXA Investment Managers y presidente del AXA IM Investment Institute, este nivel de valoración ha sido una preocupación recurrente para los inversores en los últimos meses. Según algunas estimaciones, el S&P 500 cotiza a 22 veces el beneficio previsto a 12 meses; y en la misma medida, el Nasdaq 100 cotiza a 26 veces. “Se trata de valoraciones elevadas”, apunta Iggo.

Cuando se calcula los ratios precio/beneficios sobre una base ajustada a la inflación y cíclicamente, el S&P 500 se sitúa en el percentil 90 de su trayectoria 1995-2024. Una medida más amplia sitúa a Estados Unidos en su puesto de valoración del percentil 93 desde 1983. Ningún otro gran mercado bursátil se acerca al nivel actual de valoración de Estados Unidos.

“No obstante, la valoración no es garantía de rentabilidades futuras. Los inversores mantienen una visión positiva sobre la renta variable estadounidense, ya que se espera que el crecimiento de los beneficios sea del 14% durante el próximo año y la agenda política del presidente electo Donald Trump parece favorable. Sin embargo, un ajuste de valoración es un riesgo si los fundamentales o la confianza se deterioran rápidamente”, advierte el CIO de AXA IM.

Igualmente destaca que otros activos son más baratos que las acciones estadounidenses, incluida la renta variable europea y asiática y, lo que es más importante, los bonos del Tesoro estadounidense. “Al igual que otros títulos de deuda pública, los bonos del Tesoro se han abaratado en términos de valor relativo frente a los swaps y los bonos corporativos. Una rápida rotación de las acciones a los bonos podría ser una de las grandes sorpresas de 2025”, concluye el experto.

El equipo de analistas de J. Safra Sarasin Sustainable AM considera poco probable que las valoraciones aumenten en 2025, pero sí creen deberían normalizarse gradualmente. “Hasta finales de año, esperamos que el PER descienda a 20 veces el BPA a 12 meses vista. Combinado con una cifra de BPA de 314 USD, esto arroja nuestro objetivo para finales de año 2025 de 6300 para el S&P 500”, señalan sobre sus previsiones.

Por último, consideran que, aunque menos probable, un claro riesgo de cola sería un arancel general del 10% sobre todas las importaciones estadounidenses. “Esto provocaría probablemente medidas de represalia por parte de los socios comerciales, lo que podría avivar un conflicto comercial global. Este escenario tendría efectos mucho más graves sobre la economía mundial y podría ir mucho más allá del impacto negativo directo de los aranceles sobre los beneficios”, concluyen.

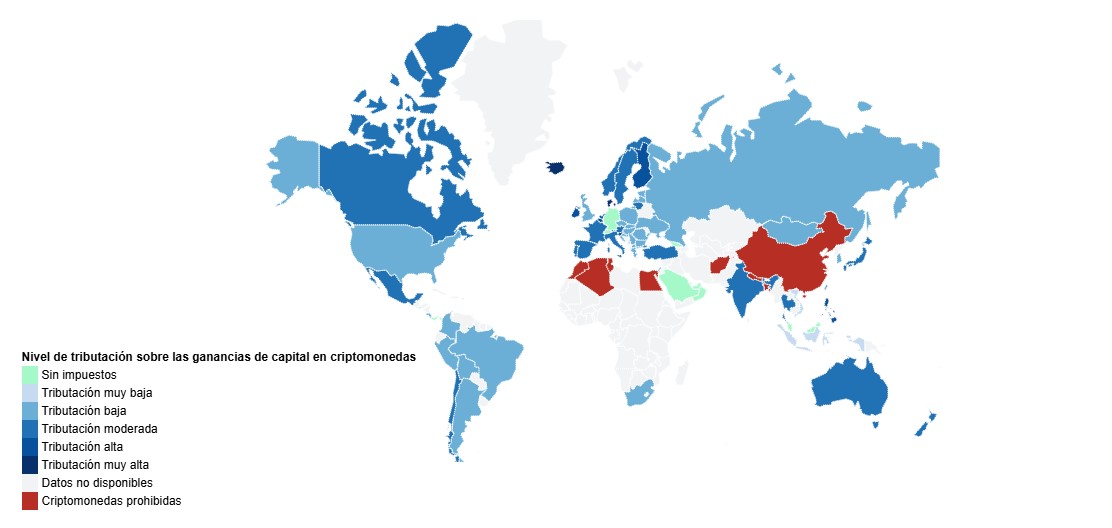

El mercado de las criptomonedas ha aumentado su protagonismo desde que Donald Trump ganó las elecciones presidenciales de Estados Unidos. Tras haber rozado máximos a finales de 2024, ahora la criptomoneda más popular, el bitcoin, parece estar ajustándose. Según explica Simon Peters, analista de eToro, su precio ha subido gradualmente hasta alcanzar un pico de 102.760 dólares, aunque ahora parece haber subido un pequeño receso ya que, actualmente se sitúa en 93.000 dólares.

Los inversores saben que están ante un activo volátil, pero sin embargo uno de los aspectos que más le preocupa es la fiscalidad, que es muy variada en función de la región en la que pongamos el foco y va desde exenciones totales hasta impuestos progresivos y prohibiciones estrictas. Según los expertos, estas disparidades reflejan tanto estrategias económicas como cuestiones de soberanía.Desde HelloSafe han elaborado un estudio en el que descifran los marcos fiscales vigentes para ilustrar a los inversores y a los responsables de la toma de decisiones sobre las oportunidades y los retos asociados a la fiscalidad de las plusvalías de las criptodivisas a escala mundial.

Según el análisis que hace este estudio, Europa es un claro ejemplo de la diversidad sobre la fiscalidad de las ganancias de capital de las criptodivisas a la que se enfrenta el inversor. Algunos países, como Malta, Chipre e incluso Estonia, destacan por su total ausencia de tributación, lo que puede hacerlos más atractivos para los inversores en criptodivisas. Otros, como Alemania o Dinamarca, aplican tipos elevados que pueden superar el 50% y varios países han adoptado tipos fijos moderados, por ejemplo, Francia al 30%, Bulgaria al 10%. España, por su parte, aplica tipos progresivos en función de las ganancias (desde el 19% hasta el 28%), mientras que en el Reino Unido, por norma general, aplica un tipo progresivo del 10% al 20% en función del importe declarado. A su vez, hace una exención con ingresos inferiores a 12.571 libras esterlinas.

En cambio, en Norteamérica, la fiscalidad de las criptomonedas en Canadá y Estados Unidos refleja enfoques progresivos vinculados a la renta: en Canadá, varía entre el 15% y el 50% en función de la renta imponible y de la provincia, mientras que en Estados Unidos fluctúa entre el 15% y el 20%. Estos sistemas demuestran una voluntad de regular los ingresos manteniendo al mismo tiempo una cierta flexibilidad fiscal.

El estudio subraya que los datos sobre la fiscalidad de las criptodivisas en Asia muestran una variación significativa, reflejando diferentes enfoques de regulación y atractivo fiscal. Países como Brunei, Hong Kong, Malasia y Singapur destacan por la ausencia total de impuestos, lo que fomenta un entorno atractivo para los inversores. Por el contrario, naciones como Japón (15% a 55%), Taiwán (5% a 40%) e India (30%) aplican tipos elevados o progresivos, lo que indica un deseo de regular el sector al tiempo que se generan ingresos fiscales. China prohíbe totalmente el comercio, optando por un control estricto. Por último, países como Indonesia (0,1%) y Vietnam (0-5%) adoptan tipos muy bajos, lo que refleja un enfoque intermedio para estimular este mercado emergente, manteniendo al mismo tiempo un cierto marco reglamentario. Esta diversidad ilustra la ausencia de una política fiscal unificada en la región.

En América Latina, la tributación de las ganancias de capital de las criptodivisas varía considerablemente de un país a otro, reflejando enfoques fiscales dispares, según los datos del estudio. Chile impone una tributación progresiva de hasta el 40% en función de los ingresos, mientras que Perú aplica un tipo de entre el 5% y el 30% en función de la cantidad declarada. Países como México, Costa Rica, Bolivia, Brasil y Argentina adoptan un tipo impositivo estándar del 15% para las personas físicas. Colombia, por su parte, grava en torno al 10%. Sin embargo, algunos países destacan por la ausencia de impuestos: en Panamá no existe ningún tipo de tributación y en El Salvador, donde Bitcoin es moneda de curso legal, la tributación también es cero. “Es importante señalar que muchos países de la región, como Paraguay o Uruguay, no aparecen en estos datos debido a la falta de un marco legislativo o regulatorio claro para las criptomonedas. Esto pone de manifiesto la necesidad de armonización y clarificación de las políticas fiscales en la región”, añaden desde HelloSafe.

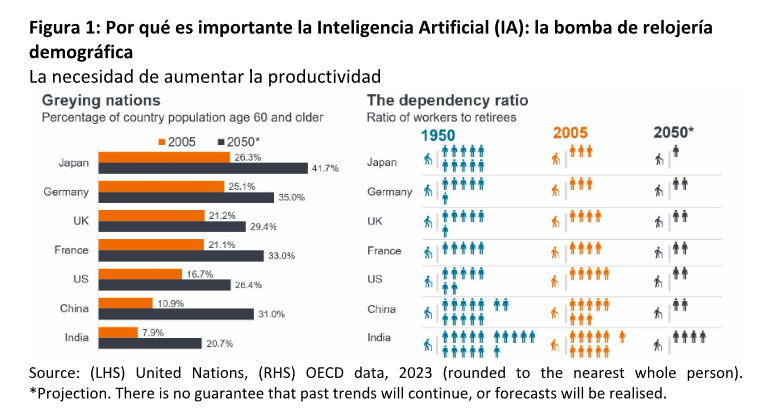

La demografía ha sido durante mucho tiempo un motor de las tendencias de inversión y consumo, en particular en lo que se refiere a la tecnología. En general, se supone que las generaciones más jóvenes adoptan más fácilmente la tecnología porque están más familiarizadas con ella. También tienden a centrarse más en la sostenibilidad. Pero, ¿es esto definitivamente así y dónde están los matices dentro de las preferencias de cada generación?

A esta pregunta clave ha intentado dar respuesta el último informe de Janus Henderson. Está claro que el mundo se enfrenta a un gran reto: el rápido envejecimiento de la población. Según las Naciones Unidas, se prevé que la población mundial mayor de 65 años pase del 10% en 2022 al 16% en 2050. Mientras que Francia necesitó más de 100 años para que su población mayor de 60 años pasara del 10% al 20%, se prevé que mercados emergentes como China y Brasil tarden menos de dos décadas. Las implicaciones son enormes, ya que se espera que la tasa de dependencia (número de trabajadores por jubilado) se reduzca aún más drásticamente de aquí a 2050.

Según las conclusiones del informe de la gestora, el resultado de estos factores es que el aumento de la productividad y la eficiencia son más necesarios que nunca, y la necesidad de facilitar una vida y un trabajo saludables en la tercera edad se convierte en algo esencial. «Como inversores a largo plazo en el sector tecnológico, creemos que es imperativo comprender claramente las tendencias a largo plazo y las preferencias de los consumidores, junto con las actitudes hacia la sostenibilidad medioambiental, la adopción de tecnología y su evolución. Esto nos llevó a realizar una encuesta en colaboración con Paul Redmond de la Universidad de Liverpool, uno de los principales expertos del Reino Unido en cambio generacional y el futuro del trabajo. La encuesta se centró en el aspecto tecnológico de una investigación más amplia del Dr. Redmond, tal como se expone en Demographic shifts: Tendencias e implicaciones para las empresas y los inversores”, explican desde Janus Henderson.

Preferencias y sostenibilidad

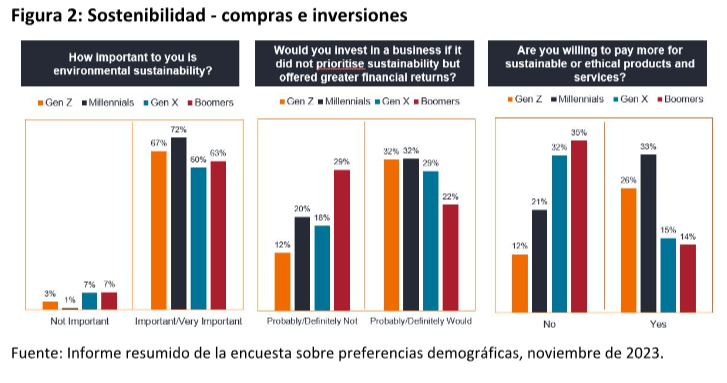

Una de las conclusiones que alcanza el informe es que «cada generación es su propio pueblo» y por ello tienen preferencias distintas. Esto quiere decir que las actitudes y puntos de vista de cada cohorte generacional difieren. Por ejemplo, los baby boomers están concienciados con el medio ambiente, mientras que los millennials son muy conocedores de la tecnología, con una fuerte inclinación hacia la sostenibilidad. Según explica el documento, al ser nativos digitales, son el primer grupo que crece con la tecnología y la conciencia del cambio climático.

Estas observaciones también están estrechamente correlacionadas con el nivel educativo y el nivel de ingresos. Por ejemplo, los que ganan más y tienen más ahorros tienden a ser más conscientes del clima. Las mujeres también son más proclives a dejarse influir por las decisiones medioambientales en su planificación financiera.

Otra conclusión llamativa es que los millennials son los más preocupados por la sostenibilidad y el medio ambiente, por lo que son más propensos a comprar productos sostenibles o éticos y están dispuestos a pagar más por marcas y productos sostenibles. Por ejemplo, es más probable que compren un vehículo eléctrico; la generación Z tiene preferencias similares. En las cuatro generaciones se reconoce que pagar más por productos sostenibles depende del producto o servicio en cuestión, aunque los Baby Boomers y la Generación X manifiestan no estar dispuestos a pagar más, a pesar de todo.

Cabe destacar que, aunque los baby boomers son más conscientes del medio ambiente que la generación X, es menos probable que compren productos sostenibles. Según el informe es demasiado simplista suponer que las preferencias de los jóvenes son similares a las de los mayores. “Nuestro estudio demuestra empíricamente que la división entre jóvenes y mayores no siempre es cierta. Cada generación tiene sus propias características y puntos de vista, por lo que no pueden agruparse en un solo grupo”, señalan desde Janus Henderson.

Inversión sostenible e IA

Las opciones de inversión respetuosas con el medio ambiente prevalecen en todos los grupos; sin embargo, el grado varía. Los millennials afirmaron que sería «más» o «definitivamente» más probable que sus finanzas personales se vieran afectadas por consideraciones medioambientales. Casi la misma proporción de respuestas obtuvo la Generación Z (66,2%).

“Sorprendentemente, la encuesta también reveló que los beneficios económicos podrían seguir influyendo en todos los grupos demográficos (es decir, considerarían la posibilidad de invertir en una empresa que no diera prioridad a la sostenibilidad pero ofreciera mayores beneficios económicos). Esta respuesta podría parecer contradictoria con datos anteriores, que revelaban un fuerte compromiso de los millennials y la generación Z con las causas medioambientales y sostenibles”, explica el informe.

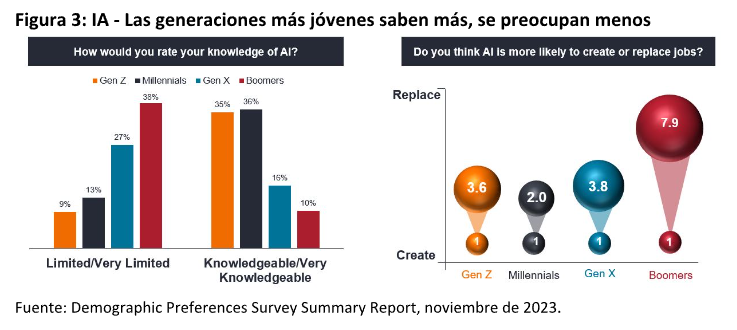

La IA no sólo está provocando una brecha “digital”, sino también “generacional”. Existe una preocupación generalizada y multigeneracional por el creciente uso de la IA, especialmente entre las generaciones de más edad. Las generaciones más jóvenes muestran más confianza en la tecnología de la IA, y los millennials y la generación Z se muestran dispuestos a adoptar nuevos avances como los robotaxis. También son más optimistas y ven la IA como una posible fuente de empleo en el futuro.

Las respuestas del estudio revelan que la falta de conocimientos sobre la IA puede generar incertidumbre entre las generaciones mayores sobre la influencia de la IA en las decisiones de consumo sostenibles. Más de la mitad de los encuestados boomer y de la generación X no saben si la IA desempeñará un papel en la promoción de consideraciones medioambientales. Esto va en contra de los millennials y la generación Z, que en general se muestran más positivos sobre su capacidad para impulsar mayores niveles de ecologismo.

Según el estudio de Janus Henderson, las generaciones más jóvenes piensan más en el transporte (p. ej., robotaxis, electrificación, seguridad) y la sanidad (p. ej., diagnóstico, descubrimiento de fármacos, cirugía robótica) como áreas que se verán alteradas por la IA; esto es un buen augurio, ya que el transporte y la sanidad están experimentando un aumento de la demanda, especialmente por parte de las personas mayores. Las generaciones de más edad tienden a fijarse en los sectores que ya se han visto alterados, como el comercio electrónico y la educación, pero también consideran que la fabricación es un sector que se verá alterado (lo cual, dadas las largas y a veces complejas cadenas de suministro, podría llevar décadas).

“En contra de la creencia popular, nuestro estudio ha revelado que el correo electrónico, y no las redes sociales o el correo postal, es el medio más utilizado en todas las generaciones. Todos nos estamos convirtiendo en nativos digitales, y cada grupo demográfico está ahora casado con su bandeja de entrada a pesar de los diferentes antecedentes de exposición digital”, destacan desde el estudio.

La transición a los paradigmas digitales está influyendo en las actitudes hacia la IA y la sostenibilidad, así como en la inversión, con una clara inclinación hacia los productos éticos y sostenibles, especialmente entre los millennials y la generación Z. Sin embargo, las diferencias de género, educación y nivel de ingresos también influyen en las preferencias y decisiones, según los datos del estudio.

“Es demasiado simplista suponer que las generaciones más jóvenes son más proclives a adoptar el cambio tecnológico y la sostenibilidad, mientras que las mayores se muestran más indecisas y resistentes. La generación del milenio se está convirtiendo en un motor económico fundamental, lo que indica un cambio hacia inversiones que reflejen sus vidas tecnológicamente integradas y su mayor concienciación sobre el impacto del cambio climático. Los baby boomers, la generación X y la generación Z tienen sus propias características e inclinaciones. Como defensores de la inversión en renta variable tecnológica a largo plazo, creemos que, en lugar de aceptar suposiciones, es clave comprender y considerar claramente las preferencias generacionales”, concluyen desde Janus Henderson.

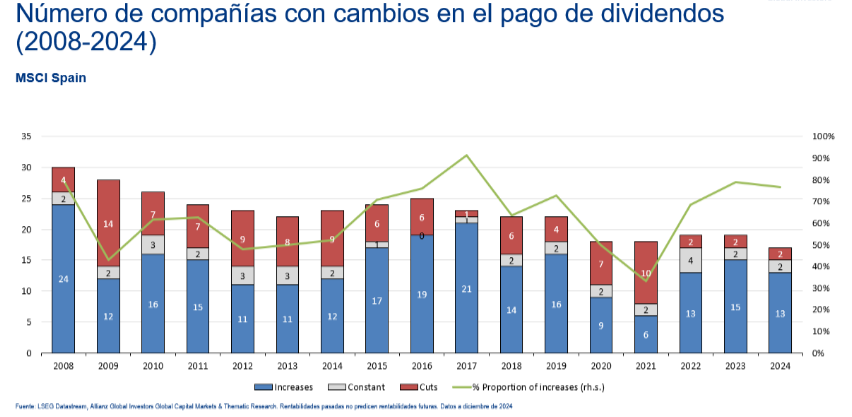

En 2025, los dividendos de las compañías que forman parte del índice MSCI Europe volverán a alcanzar niveles récord, según los cálculos de Allianz Global Investors (Allianz GI). La gestora explica que los dividendos de las empresas incluidas en este índice de renta variable europea se sitúan en unos 440.000 millones de euros en 2024 y estima para este año que el volumen de dividendos alcance unos 459.000 millones, un 4% más que en el periodo anterior. Además, estima que para 2026 la cifra ascienda a 496.000 millones de euros, un 13% más que en 2024.

Además, según Allianz GI, la rentabilidad por dividendo también sigue una tendencia positiva. De hecho, para las empresas del índice MSCI Europe, la rentabilidad por dividendo se calcula en el 3,3 a finales de 2024 y podría aumentar hasta el 3,5% este año. “El reciente aumento del reparto de dividendos se enmarca dentro de una tendencia al alza, que solo se vio interrumpida durante la pandemia del COVID-19. Las perspectivas también siguen siendo positivas: se espera que el pago de dividendos siga aumentando de forma anual. En 2025, los sectores de Tecnología de la Información y Sanidad deberían liderar el crecimiento en el pago de dividendos. En cambio, los dividendos en el sector energético podrían reducirse. El sector financiero, por su parte, seguirá siendo el principal pagador de dividendos, aunque con un crecimiento más moderado”, apunta Grant Cheng, gestor de Renta Variable de Dividendos.

En este contexto, la gestora considera que los dividendos contribuyen significativamente a la rentabilidad total de una inversión en renta variable. En el caso de Europa, durante los últimos 40 años, casi el 39% de la rentabilidad total anualizada de las inversiones en renta variable del MSCI Europe se debió a la contribución de los dividendos. En Norteamérica (MSCI North America) y Asia-Pacífico (MSCI Pacific), los dividendos aportaron algo menos del 22% y algo más del 41% del rendimiento total, respectivamente.

Otra de las tendencias que previsiblemente continuará es que las empresas sigan una política de dividendos constante y de reparto creciente. En opinión de Hans-Jörg Naumer, autor del estudio sobre dividendos y director de Global Capital Markets & Thematic Research de Allianz GI, si se observan los últimos 20 años en el índice STOXX Europe 600, que aglutina un mayor número de compañías, su estudio muestra claramente que la gran mayoría de las empresas ha tendido a aumentar sus dividendos en comparación con el año anterior. «Sólo una proporción significativamente menor de compañías recortó sus repartos, salvo en años excepcionales como 2009, el año posterior al estallido de la crisis del mercado financiero mundial, y el año de la pandemia. Los repartos totales también han aumentado de un año a otro en el pasado», matiza Naumer.

Por último, argumenta que los dividendos cumplen otro papel importante como fuente de rentas para los inversores. “En un momento en el que la esperanza de vida se alarga, especialmente en los países desarrollados, en el que las pensiones públicas están sometidas a la presión demográfica y en el que cada vez hay menos personas trabajando, las rentas del trabajo deben complementarse con las del capital. Debido a su crecimiento constante y a su importante contribución en los rendimientos totales, los dividendos son una forma adecuada de generar rentas adicionales. Estos ingresos pueden utilizarse, por ejemplo, para la educación de los hijos, para las vacaciones o para la jubilación”, concluye Naumer.

Capital Group, una de las gestoras de activos más grandes del mundo anunció el lanzamiento de su primer fondo cotizado en bolsa diseñado para rastrear acciones estadounidenses de pequeña y mediana capitalización, un segmento del mercado de ETF donde los lanzamientos de nuevos fondos siguen siendo relativamente raros, según un reporte de Reuters.

«El ETF de capitalización pequeña y mediana de Estados Unidos de Capital Group abre una nueva oportunidad de negocio, era el último producto restante que la empresa necesitaba lanzar para implementar sus propias carteras modelo antes de finales del primer trimestre de 2025», dijo Holly Framsted, responsable de ETF de la firma con sede en Los Ángeles.

Según cifras de capital Group contenidas en el reporte de Reuters con base en declaraciones de Todd Sohn, estratega de ETF en Strategas, de los más de 10 billones de dólares en activos invertidos en ETF estadounidenses, sólo alrededor de 440 mil millones de dólares se invierten actualmente en tenencias de menor capitalización.

«Este sigue siendo un espacio dentro del ámbito de la ETF que está lleno de oportunidades», afirmó Sohn.

Según Sohn, la mayoría de los inversores gravitan hacia la selección activa de acciones cuando se trata de seleccionar un fondo de pequeña capitalización, debido a que índices como el Russell 2000 incluyen muchas empresas no rentables, lo que hace que los fondos indexados vinculados a ellas sean menos atractivos.

Sin embargo, sólo han pasado cinco años desde que la Comisión de Bolsa y Valores de Estados Unidos (SEC), abrió la puerta a los ETF gestionados activamente, mientras que los ETF de pequeña capitalización todavía están tratando de ponerse al día.

También es un hecho que gestionar un ETF de acciones pequeñas presenta desafíos únicos. Ningún ETF puede cerrar sus puertas a nuevos inversores, como pueden hacer los administradores de fondos mutuos si no creen que la estrategia pueda absorber nuevo capital.

Holly Framsted explicó que una de las razones por las que Capital Group ha optado por combinar acciones de pequeña y mediana capitalización en el mismo ETF, consiste en maximizar la capacidad del equipo para hacer frente a grandes entradas.

BlackRock amplía su conjunto de productos orientados a resultados con el lanzamiento del ETF iShares Large Cap Accelerated (TWOX).

El objetivo consiste en ayudar a los inversores a buscar rendimientos mejorados hasta un límite aproximado («el límite») representado por el rendimiento del precio del ETF subyacente, es decir el ETF iShares Core S&P 500 (NYSE: IVV).

TWOX está diseñado para ayudar a los inversores a buscar mejores rendimientos en un entorno de crecimiento moderado y ofrecer una fuente diferenciada de rendimientos dada su estructura única, en línea con la primera estrategia acelerada centrada en el rendimiento en el conjunto de ETFs orientados a resultados de la empresa.

TWOX combina un ETF subyacente con opciones para crear una «zona de aceleración» para un mayor potencial de retorno hasta cierto punto si se mantiene durante todo el período de resultados. Esta estructura única permite a TWOX buscar ofrecer los límites más altos y las tarifas más bajas dentro de la categoría de ETF acelerados.

El espacio de los ETFs orientados a resultados ha experimentado un crecimiento exponencial de 5.000 millones de dólares a más de 160.000 millones de dólares en los últimos cinco años, a medida que más inversores buscan resultados diferenciados a través de la liquidez y la transparencia de los ETFs.

De acuerdo con la información, debido a que la incertidumbre asociada con el comercio y la política internacional podría conducir a un crecimiento más lento, TWOX ofrece a los inversores una nueva herramienta para apuntar a una mayor rentabilidad y resultados más claros.

“Un mercado moderado podría ser un obstáculo para los inversores que buscan rentabilidades atractivas. A medida que los inversores recurren cada vez más a herramientas de precisión para expresar sus puntos de vista sobre el mercado de valores, ahora cuentan con productos que van desde protección hasta mayor rentabilidad para hacerlo”, dijo Rachel Aguirre, directora de productos iShares de BlackRock en Estados Unidos.

«TWOX representa el último paso en nuestro viaje de innovación de productos y nuestra ambición en el espacio de ETF orientado a resultados», explicó.

BlackRock señala que el ratio de gastos brutos es del 0,53% y el ratio de gastos netos es del 0,50%. BlackRock Fund Advisors (“BFA”), el asesor de inversiones del Fondo y afiliado de BlackRock Investments, LLC tiene una exención de tarifas contractuales vigente hasta el 30/11/30.