Foto cedidaLos co-fundadores de Xendia: Mauricio Armando (izq) y Santiago Maggi (der)

Con el objetivo de reflejar el proceso de transición que están viviendo, evolucionando a un rol más consultivo y de partnership, la wealthtech BCP Global anunció un proceso de rebranding. Esta iniciativa, indicaron en un comunicado, incluye un cambio de marca y de nombre, a Xendia.

La firma provee soluciones de inversión internacional para instituciones financieras y está viviendo una transformación en su rol. Tras años de crecimiento, consolidación y expansión regional, dejó de operar únicamente como proveedor de tecnología para asumir un rol más amplio, de partner estratégico que ayuda a instituciones financieras a diseñar, lanzar y escalar soluciones financieras globales.

El cambio de marca, aseguraron, no responde a un cambio estético, sino a la formalización de un nuevo posicionamiento. Fundada como un proveedor de tecnología, la compañía ahora se dedica a acompañar a bancos, broker-dealers, fintechs y otras instituciones en la construcción de experiencias de inversión global, a través de una infraestructura multiproducto y multicustodio.

Xendia recalcó que la evolución de marca no implica cambios en su estructura operativa, equipos ni compromisos con clientes y socios, construyendo sobre el negocio desarrollado por BCP Global.

“Nuestros clientes ya no nos veían solo como una plataforma. Nos veían como un partner tecnológico que los acompaña en decisiones complejas, en entornos regulatorios exigentes y con objetivos de crecimiento de largo plazo. Xendia es la forma correcta de nombrar y proyectar ese rol”, dijo Mauricio Armando, CEO y co-fundador de la compañía, en la nota.

“Xendia no reemplaza a BCP Global; lo eleva. Es una marca diseñada para el presente y el futuro de la industria, pero anclada en todo lo que nos permitió llegar hasta aquí”, agregó Santiago Maggi, presidente y co-fundador.

Renata supervisa las inversiones de un fondo de pensiones en Brasil que tiene compromisos en decenas de fondos de private equity e infraestructura a nivel global. Cada mes, su equipo debe asegurarse de contar con suficiente liquidez para atender capital calls, mientras intenta maximizar los retornos del portafolio.

Durante 2022 y 2023, la volatilidad de los mercados y la imprevisibilidad de las distribuciones pusieron bajo presión su gestión de liquidez. Renata se vio obligada a mantener niveles elevados de efectivo o recurrir a líneas de crédito costosas para cumplir con las obligaciones. En algunos casos, el fondo incluso retrasó nuevos compromisos debido a la incertidumbre sobre el timing de los flujos de caja.

Renata sabe que una mejor capacidad de forecasting le permitiría desplegar capital de forma más eficiente sin poner en riesgo sus compromisos. Sin embargo, los modelos tradicionales basados en spreadsheets y procesos manuales ya no son suficientes. La pregunta es si las nuevas herramientas basadas en inteligencia artificial pueden ofrecer un nivel de precisión realmente confiable.

Qué está cambiando

Los avances en data science están llevando el predictive analytics a los private markets. Plataformas como CEPRES Predictive Intelligence y Panorad AI Capital Call Planner utilizan algoritmos de machine learning entrenados con millones de datos históricos de cash flows para anticipar tanto el timing como la magnitud de capital calls y distribuciones.

CEPRES, por ejemplo, se apoya en una base de datos de más de 1.8 millones de cash flows en mercados privados para ejecutar simulaciones de Monte Carlo, generando probabilidades para métricas clave como net asset value (NAV), internal rate of return (IRR), distributions to paid-in capital (DPI) y secuencias de flujos de caja. Los usuarios pueden ajustar variables como condiciones de mercado, desempeño de los fondos y factores macroeconómicos para construir distintos escenarios.

Los modelos de IA también incorporan señales externas. Un análisis de Coller Capital demuestra que algoritmos capaces de procesar tendencias de mercado, tasas de interés, actividad de IPOs y fundamentales de compañías pueden anticipar el timing de los exits.

En paralelo, proveedores de tecnología de tesorería como Hazeltree y Equiforte están integrando IA en sistemas de cash management. La plataforma de Hazeltree utiliza agentes de IA para recomendar rutas óptimas de financiación, reconciliar capital calls con transacciones bancarias y anticipar necesidades de liquidez, permitiendo a los CFOs gestionar de forma proactiva sus líneas de crédito. Por su parte, Equiforte destaca cómo los sistemas impulsados por IA integran datos en tiempo real —tasas de interés, flujos del portafolio y calendarios de redención— para predecir cuándo utilizar o amortizar líneas de capital call, ajustando balances con una frecuencia mensual en lugar de trimestral.

Este tipo de capacidades está llevando analytics de nivel institucional a gestores de tamaño medio que antes dependían de procesos manuales.

Problemas que se resuelven

El forecasting impulsado por IA aborda varios desafíos estructurales. Reduce la incertidumbre en torno a capital calls y distribuciones, permitiendo a los inversionistas planificar su liquidez con mayor precisión. Fondos de fondos, endowments y family offices pueden modelar flujos de caja a través de múltiples GPs y diferentes vintages, identificando períodos de entradas o salidas netas de efectivo.

El predictive analytics permite optimizar el ritmo de compromisos. Al simular flujos futuros, los inversionistas pueden decidir cuándo realizar nuevas asignaciones, ajustar la diversificación por vintage year o planificar ventas en el mercado secundario.

Estas herramientas también mejoran la comunicación entre GPs y limited partners (LPs), fortaleciendo la confianza al ofrecer guías más precisas sobre distribuciones.

En contextos cross-border, los modelos de IA pueden incorporar variables como riesgo cambiario y escenarios macroeconómicos, añadiendo mayor sofisticación a la planificación de liquidez.

Beneficios para asesores y clientes

Para los FAs, estas herramientas permiten ofrecer un nivel superior de planificación financiera. Los resultados de los modelos pueden integrarse en estrategias patrimoniales más amplias, analizando cómo los compromisos en private markets interactúan con la liquidez en mercados públicos, obligaciones fiscales y necesidades de vida del cliente.

Esto permite mantener niveles de inversión más altos sin el riesgo de enfrentar capital calls inesperados. Además, mejora la gestión del endeudamiento: al anticipar el timing de las distribuciones, los inversionistas pueden decidir con mayor precisión cuándo utilizar líneas de crédito o estructuras de financiación. Esto es particularmente relevante para family offices en América Latina, donde es común gestionar liquidez en múltiples monedas mediante capital call lines.

Otro aspecto clave es la democratización del acceso a analytics sofisticados. Hoy, plataformas basadas en la nube ofrecen interfaces intuitivas que permiten a firmas de asesoría más pequeñas acceder a capacidades predictivas sin necesidad de equipos de data science.

Muchas de estas herramientas incorporan interfaces en lenguaje natural, lo que permite a los advisors formular preguntas como “¿cuándo nuestro flujo de caja neto será positivo?” y obtener visualizaciones inmediatas. Esto reduce la dependencia de spreadsheets y fomenta una toma de decisiones data-driven.

Por qué esto importa ahora

El crecimiento de los private markets y la creciente complejidad de las estructuras de fondos —como continuation vehicles, evergreen funds y estrategias multi-asset— están haciendo que la planificación de liquidez sea cada vez más desafiante.

El aumento de tasas de interés en 2024–2025 ha encarecido las líneas de crédito utilizadas para financiar capital calls, lo que obliga a los inversionistas a optimizar el uso de efectivo. Al mismo tiempo, la incertidumbre económica en regiones como América Latina y Europa exige un enfoque más robusto en la gestión de riesgos.

El forecasting con IA permite navegar este entorno al integrar escenarios macroeconómicos, señales de mercado y datos a nivel de fondo en un único marco analítico.

La presión regulatoria también está aumentando. Reguladores de pensiones en Estados Unidos y Europa exigen demostrar una gestión prudente de la liquidez. Plataformas tecnológicas que ofrecen modelos auditables y análisis de escenarios ayudan a cumplir con estos requerimientos. En Brasil, la CVM ha intensificado la supervisión sobre fondos de crédito privado, haciendo aún más relevante la transparencia en flujos de caja.

Caso real

Un endowment universitario de tamaño medio en Florida invierte en 40 fondos de private equity y venture capital en Estados Unidos, Europa y América Latina. Históricamente, mantenía un buffer de liquidez del 15% para garantizar el cumplimiento de capital calls.

Tras adoptar una plataforma predictiva basada en IA integrada con su sistema de administración de fondos, el endowment analizó 10 años de datos históricos de cash flows y variables macroeconómicas. El modelo reveló que la probabilidad de capital calls simultáneos de gran magnitud era baja, y que en varios trimestres las distribuciones superarían los llamados de capital.

Con esta información, el endowment redujo su buffer de efectivo al 8% y asignó el capital liberado a instrumentos de renta fija de corta duración. Durante el año siguiente, evitó utilizar su línea de crédito, reduciendo significativamente el costo financiero, mientras que las distribuciones se materializaron dentro de los rangos previstos.

El comité directivo ganó confianza en la estrategia de gestión de liquidez y aprobó nuevos compromisos en un fondo europeo de growth equity.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer de LYNK Markets.

Foto cedidaJosé Antonio Kast en el seminario Latam Focus 2026 de BTG Pactual

Consolidado como uno de los eventos más importantes del calendario de la industria financiera chilena, BTG Pactual celebró su tradicional seminario Latam Focus en Chile. Y esta edición –la decimotercera– tuvo una particularidad: se convirtió en la vitrina en la que el nuevo presidente del país andino, José Antonio Kast, presentó su flamante proyecto de reactivación económica a la crème de la crème de los capitales locales.

Ante una atenta audiencia de unas mil personas, en el salón de conferencias del Hotel W de Santiago –acompañados por un número similar de personas conectadas a la señal de streaming del evento–, y a horas de firmar el proyecto de ley junto al ministro de Hacienda, Jorge Quiroz, el mandatario delineó la iniciativa que busca poner fin a una década de estancamiento.

Junto con críticas al manejo económico del gobierno anterior, Kast recalcó que el panorama actual está “lleno de ruido” e hizo un llamado a la industria financiera a “distinguir entre las señales y el ruido”. Además, solicitó a la audiencia de profesionales financieros e inversionistas que repatriaran los capitales que salieron de Chile, producto de que “no había certezas” en los últimos años. “Vuelvan a invertir en Chile”, pidió.

Desde la campaña presidencial del año pasado que Kast ha estado subrayando la reactivación económica como el factor crucial de su programa. “Recibimos un Chile que, en los últimos 12 años, ha estado creciendo al 2%”, dijo en su discurso, con un aumento en el desempleo, la deuda pública y la violencia.

La agenda económica de La Moneda

La iniciativa –titulada Proyecto de Ley de Reconstrucción Nacional y Desarrollo Económico y Social– contiene una serie de medidas, incluyendo cambios en las reglas de herencias y donaciones, una reducción de la carga tributaria, una exención temporal del IVA a la vivienda, medidas de apoyo a pymes y la reducción de plazos de aprobaciones ambientales para proyectos de inversión.

La medida estrella, dada la audiencia, es la reducción del impuesto corporativo, de 27% a 23%, junto con la creación de una garantía de invariabilidad tributaria, para promover la inversión en el país. “Tenemos que generar más certeza, menos incertidumbre, y eso va a traer crecimiento”, comentó.

Otro eje crucial del proyecto económico de la nueva administración es la “reconstrucción fiscal”. El objetivo, indicó Kast, es sanear las finanzas públicas para apoyar beneficios sociales. “Lo que estamos buscando no es un ajuste ideológico; es un ajuste real”, dijo.

El seminario de BTG también contó con una presentación de Francisco Pérez-Mackenna, ministro de Relaciones Exteriores –y ex ejecutivo clave del Grupo Luksic–, quien aseguró que su cartera estará priorizando la seguridad, el crecimiento y la construcción de confianzas en la política exterior de Chile.

En ese sentido, el secretario de Estado hizo hincapié en la importancia del capital humano. “Para impulsar el crecimiento, tenemos que atraer, formar y retener talentos”, señaló, calificando esta variable como “determinante de la productividad”.

El momento de América Latina

La porción internacional, como es tradición en el seminario, estuvo a cargo de André Esteves, Chairman de BTG Pactual. En conversación con Michael Stott, editor del Financial Times, el empresario brasileño describió un contexto relativamente favorable para América Latina, en medio de las turbulencias.

En el contexto actual, recalcó, “lo más relevante que está pasando es un reposicionamiento de los portafolios globales, fuera de Estados Unidos”. Más que los capitales desinvirtiendo en la mayor economía del mundo, lo que están observando es una mayor diversificación en los flujos nuevos.

Este contexto podría ser beneficioso para los mercados latinoamericanos, que cuenta con buenas condiciones para captar capitales. Esto, explicó, debido a que la región no tiene conflictos bélicos, tiene políticas amigables para los negocios, valorizaciones más bajas que Wall Street, commodities de todo tipo y energías de bajo costo.

“Es un buen momento para Latam”, dijo Esteves. Eso sí, más que aplicar modelos de negocios que no cuadran con la lógica latinoamericana, el profesional hizo un llamado a “exportar nuestras fortalezas” y “explorar en lo que somos buenos”.

Respecto a EE.UU., el presidente del directorio de BTG agregó que el clima global actual deja al gigante norteamericano rodeado de más incertidumbre geopolítica, con los niveles de confianza en duda y cuestionamientos sobre “qué tan lejos puede llegar la instrumentalización del dólar” en el plano internacional.

Goldman Sachs Asset Management ha anunciado el lanzamiento de dos nuevos fondos cotizados de gestión activa en la región EMEA: Goldman Sachs Global Credit Plus Active UCITS ETF y Goldman Sachs Global Income Bond Opportunities Active UCITS ETF.

Con estas incorporaciones, la firma continúa reforzando su posicionamiento en el mercado de ETF activos, especialmente en el segmento de renta fija, tras la expansión de su plataforma en EMEA con el lanzamiento de 13 ETFs activos durante 2025.

El ETF Goldman Sachs Global Credit Plus Active UCITS ETF (GCPA) está diseñado para ofrecer una exposición diversificada al crédito, con un enfoque principal en el mercado global de bonos corporativos con grado de inversión. La estrategia se complementa con asignaciones a high yield, deuda de mercados emergentes y sectores de activos titulizados.

Por su parte, el Goldman Sachs Global Income Bond Opportunities Active UCITS ETF (GIBO) invierte en distintos mercados y sectores de renta fija a nivel mundial, asignando capital a aquellos segmentos que presentan, según la visión de la gestora, una combinación más atractiva entre rentabilidad y riesgo en cada fase del ciclo económico y de mercado.

Ambos fondos están gestionados por el equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs Asset Management, que aplica una estrategia que combina análisis macroeconómico de arriba abajo con selección de valores de abajo arriba. Este equipo global acumula 35 años de experiencia en inversión en renta fija y administra más de 1,97 billones de dólares —a cierre de 31 de marzo de 2026— con el respaldo de 390 profesionales de inversión distribuidos en distintas regiones, sectores y mercados.

Las clases de acciones sin cobertura de ambos ETFs ya cotizan en la Bolsa de Londres y en SIX, mientras que las clases con cobertura comenzarán próximamente su cotización en la Bolsa de Londres, Deutsche Börse y Borsa Italiana. Además, los fondos serán registrados en los principales mercados de EMEA.

Brendan McCarthy, responsable global de Distribución de ETF en Goldman Sachs Asset Management, ha señalado que la demanda de ETF de renta fija sigue creciendo, especialmente en soluciones que superan las exposiciones tradicionales a índices.

“Seguimos observando una fuerte demanda de ETF de renta fija, en particular de soluciones que van más allá de las exposiciones a índices tradicionales. Apoyándonos en el impulso de nuestra plataforma activa en EMEA, estamos ampliando nuestra oferta con estrategias globales de renta e inversión en crédito, diseñadas con el objetivo de ofrecer mejores resultados a los inversores”, afirmó.

Por su parte, Kay Haigh, codirectora global de Soluciones de Renta Fija y Liquidez, destacó la importancia de ofrecer productos diferenciados en un contexto donde los inversores priorizan ingresos sostenibles y diversificación.

“A medida que los inversores priorizan la obtención de rentas sostenibles y la diversificación, nuestro objetivo es ofrecer ETF de renta fija diferenciados. Nuestro enfoque combina el análisis fundamental con una construcción de cartera flexible, con el fin de maximizar el potencial de generación de rentas y construir carteras más equilibradas y resilientes”, explicó.

Actualmente, Goldman Sachs Asset Management gestiona cerca de 240 ETF en todo el mundo y administra aproximadamente 90.000 millones de dólares en este segmento, situándose entre los diez principales proveedores globales de ETF activos.

Con la tecnología abriendo el acceso a soluciones financieras de distintos tipos, abriendo nuevos mercados e impulsando la inclusión en América Latina, no sorprende que las proyecciones de la industria fintech se vean auspiciosas. Y lo inversionistas de venture capital están poniendo atención. Con la consolidación que ha tenido –con un rol protagónico de los pagos digitales y las transferencias– hasta la fecha y los nuevos vectores de crecimiento que se perfilan a futuro, el mercado está mirando de cerca la evolución del sector.

Si bien las dinámicas locales dentro de la región están marcadas por distintos factores idiosincráticos, a nivel agregado, las empresas de tecnología financiera han ido cubriendo brechas de acceso a productos financieros de distinto tipo. El resultado es una industria que alcanzó un tamaño de mercado de 15.230 millones de dólares el año pasado, según la consultora IMARC Group.

Según la firma, hay una variedad de factores impulsando el carro. Mientras que los desafíos de inclusión financiera crean una demanda de servicios digitales accesibles, los flujos de remesas requieren soluciones de transferencias que sean costo-efectivas. A esto se suma la proliferación de smartphones en América Latina y el apoyo regulatorio que las fintech han recibido en distintos países.

Considerando estas tendencias en curso y otros vectores de crecimiento, la estimación de la consultora es que la industria alcance los 54.010 millones de dólares en 2034. Entre este año y ese momento, la expectativa es que las fintech de la región crezcan a una tasa anual compuesta de 15%.

El rubro favorito del mundo venture

La tecnología financiera tiene un lugar especial en las carteras de los inversionistas de capital de riesgo, consolidándose como su sector preferido.

Un sondeo de las firmas especializadas Startuplinks y Cuantico VP, realizado a principios de este año y con la participación de 126 inversionistas latinoamericanos –incluyendo fondos de venture capital, CVCs, family offices y ángeles–, muestra que un 34,9% de los encuestados espera que su próxima inversión sea en una fintech.

Además, el rubro está atrayendo las rondas de capitalización más grande en el espacio de VC. Durante 2025, según cifras de las firmas, las compañías fintech representaron un 29% de las operaciones de financiamiento, pero captaron el 61% de los montos invertidos.

El ecosistema fintech, recalcan desde IMARC, “sigue atrayendo una inversión de capital de riesgo sustancial”, promoviendo la transformación tecnológica y las iniciativas de expansión de mercado. “La sofisticada infraestructura de pagos digitales de Brasil, la legislación a las fintech progresiva en México y la adopción de criptomonedas en Argentina dan cuenta de una variedad de sendas de innovación a lo largo de la región”, indican.

Pagos y open finance como epicentro

Si bien la industria latinoamericana de tecnología financiera ofrece una variedad de servicios –incluyendo gestión de inversiones, crowdfunding y factoring, entre otros–, un segmento se perfila como el corazón del auge de la industria: los pagos digitales y las finanzas abiertas.

Desde Fitch Ratings destacan que los pagos instantáneos y open finance se están convirtiendo en “pilares centrales” de la expansión fintech en América Latina. “Están acelerando la digitalización de pagos y facilitando el intercambio de datos a gran escala, especialmente en Brasil, que tiene el ecosistema más avanzado de la región”, señala la clasificadora de riesgo en su último reporte dedicado al rubro.

Las cifras de IMARC respaldan este diagnóstico. A 2025, los pagos y las transferencias de fondos se posicionan como el actor dominante en la esfera fintech, con una participación de mercado del 45%. Esto, aseguran, se ha visto apoyado por la demanda –incumplida por la banca tradicional– de capacidades transaccionales convenientes, accesibles y costo-efectivas.

Otro ingrediente importante es la mayor penetración de la tecnología en los hábitos financieros de las personas en la región. Datos del World Bank Group muestran que un 37% de los adultos en América Latina y el Caribe tenían una cuenta móvil en 2024 (último dato disponible). Esta cifra aumentó 15 puntos porcentuales respecto a 2021. Además, la región destaca en la proporción de compradores online que pagan de forma digital: un 27% de los adultos realiza compras en internet y un 87% utilizan medios de pagos digitales.

Los motores a futuro

Hacia delante, el desarrollo de las industrias fintech va a tomar forma según las características particulares de cada mercado de la región. Considerando que las regulaciones, dinámicas de mercados y niveles de penetración bancaria varían de país a país, el contexto será determinante para el futuro de la expansión del rubro.

“En algunos mercados, las fintech han vivido un crecimiento sólido. En otros, todavía tienen un rol limitado en aumentar la penetración del crédito, por barreras estructurales como un alto uso de efectivo y altos costos regulatorios”, indica Fitch. Estos costos, explican, “pueden limitar la diversificación de productos y la capacidad de escalar a una oferta más amplia”.

Sin embargo, eso no significa que no haya tendencias generales que están seduciendo a los latinoamericanos. Las “fintech evolucionadas” y la infraestructura financiera están dentro de los segmentos de startups que los inversionistas de VC están mirando más de cerca, según el sondeo de Startuplinks y Cuantico VP.

Específicamente, los capitales regionales están mirando con atención los neobancos B2C, la infraestructura de finanzas embebidas, la tokenización de activos reales y las fintech proveedoras de liquidez, según el estudio.

Desde IMARC, agregan las iniciativas de digitalización de pagos, las metodologías de calificación crediticia que usan datos alternativos no tradicionales y las soluciones basadas en la tecnología blockchainpara remesas como vectores de crecimiento claves hacia delante.

Duro y vehemente fue el augurio de desaparición de las Afores, y del fin de la competencia, que medios y comentaristas dieron en 2020, debido al drástico recorte de las comisiones cobradas a los afiliados al SAR. Nadie vertió flujos prospectivos o supuestos numéricos que dieran algo de sentido a la esperada catástrofe o sirvieran al menos para formar un argumento. En la estridencia, la única referencia, deficiente como sustento, fueron los porcentajes que se cargan en sistemas de pensiones de la región, obviando los bajos cargos que se aplican en EE. UU. y Europa.

Ahí se presentaba la estimación de las cifras de activos a diez años, considerando el aumento progresivo de la tasa de aportación, una rentabilidad constante y conservadora y, partir de eso, la estimación de los ingresos de las Afores, ya con la rebaja sustancial de comisiones.

Los cálculos avalaban que el crecimiento exponencial de los recursos sería mayor que el que venía dándose, impulsado además por la inclusión de nuevos trabajadores; que las administradoras estarían igualando, en aproximadamente tres y medio años, los ingresos que percibían en 2020; y que, en lo sucesivo, estarían ganando más.

Esos razonamientos y cifras fueron rechazados con dureza, aunque sin dar cuentas alternas para rebatirlos. Como si el alboroto mediático sustituyera o pudiera más que la sustancia.

Al paso del tiempo, sobraría ilustrar, por obvias, dos realidades rotundas:

Ninguna Afore ha desaparecido y no se ha acabado la competencia, tal como concluía en el análisis. A estas alturas, uno y otro fenómeno se descartan.

En algunos periodos, como en 2025, la generación de rendimientos, sustento primordial del crecimiento del ahorro, reforzó la tesis central: un régimen de inversión con peso considerable en activos de riesgo, como en Chile (arquetipo del sistema mexicano), propulsa el crecimiento exponencial de los activos, propiciando que las ganancias de las administradoras se incrementen a mayor ritmo.

Pronósticos vs hechos consumados

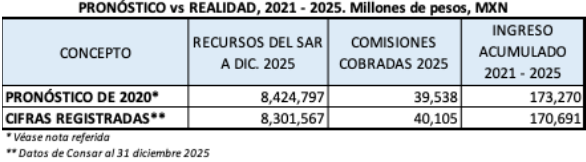

¿Cómo resultaron las tres suposiciones fundamentales para 2025 presentadas en aquellas notas en función de los hechos? Las estimaciones, y su comparación con la realidad, fueron hechas en pesos mexicanos. Al convertir a dólares, los números se alteran:

El pronóstico fue que los recursos del SAR rondarían los 426 mil millones de dólares, tomando el precio del dólar a $19,78. Según datos de Consar, los activos administrados por el sistema a diciembre pasado (dólar a $18,00), fueron de 461 mil millones. Si se aplica la tasa de cambio de aquel entonces, el resultado es de 420 mil millones, una diferencia de apenas 5 millones contra la estimación.

Los ingresos por comisión de las Afores alcanzarían los 1,99 mil millones. Según el regulador, las comisiones cobradas en el ejercicio sumaron 2,2 mil millones. Si mantenemos el dólar al precio de 2020, los ingresos al término de 2025 serían de 2,02 mil millones.

Y con las mismas providencias, el pronóstico de ingresos del conjunto de administradoras fue de 8,7 mil millones de dólares para el primer lustro, a partir del inicio de la fuerte reducción de comisiones. Según datos oficiales, los ingresos en el periodo sumaron 9,5 mil millones que, manteniendo el precio del dólar a $19,78,

resultarían de 8,6 mil millones.

Predicción y realidad se perciben mejor en pesos mexicanos, en la siguiente tabla. Las

estimaciones a otros periodos no fueron tan precisas, aunque sí similares.

Es claro que las administradoras, igual que el regulador, podían hacer los cálculos prospectivos, con más detalle y precisión. Presumo que los habrán hecho, pero en su caso, no fueron divulgados. Ni los medios ni comentaristas se interesaron por ello. Supongo que el trasfondo al no difundirlos (en caso de haberlos hecho) es que habrían llegado a las mismas conclusiones: no solo no iban a desaparecer, sino que a estas alturas estarían ganando tanto o más de lo que ganaban cuando el cargo anual rondaba el 1%.

La base de la competencia

El otro planteamiento en las notas apuntaba que el sentido de la competencia, como ha sido desde el inicio del sistema, seguiría siendo la rentabilidad. Aun con el esquema anterior, la diferencia de 0,23% a 0,19% que prevalecía de 2018 a 2020, entre la gestora más cara y la más barata, no era en la práctica un factor que los trabajadores sopesaran para elegir Afore. Ni siquiera una brecha más amplia. Lo expuse en diversas colaboraciones cada que se daba a conocer la nueva tabla, y opiné que no era adecuado que el regulador lo promoviese como elemento de decisión.

El ejercicio era simple e irrefutable: si el desempeño anual de la Afore cara es de 10% y el de la barata, de 9,00%, conviene estar registrado en la cara. No era suposición sino una realidad rotunda, pues la constante era que las gestoras que aplicaban mayor cargo superasen el rendimiento de las que eran las baratas. En 2025, la ventaja de unas sobre otras fue de hasta cinco puntos porcentuales. El beneficio de la rentabilidad de un solo año sería suficiente para NO traspasarse en tres o más a alguna que incluso ofreciera comisión “cero”, 0,00%. Véase: https://arturorueda.org/2026/01/19/gran-ano-para-afores-rendimientos-duplican-a-cetes/

Ya con el esquema actual de porcentajes iguales y, hasta hace poco, resultaba inadminisible que el regulador continuara presentando la comisión como decisiva para elegir Afore.

Como insufrible es ahora la nueva calamidad, que incluso los medios dan como hecho comsumado: un nuevo robo del ahorro de los trabajadores, por su destino a trenes y aeropuertos construidos por el gobierno con motivo de la Ley de Infraestructura para el Desarrollo con Bienestar. Y aquí no importa que el gremio de las Afores haya aclarado las cosas. El despropósito sigue.

Foto cedidaLivia Zanini asumirá el cargo de Head of Sales Switzerland, y Florin Boetschi, Global Head of Distribution.

Bellevue Asset Management refuerza su estructura de distribución con el nombramiento de Florin Boetschi como nuevo Global Head of Distribution. Desde 2021, Boetschi ha sido el encargado de desarrollar el negocio de la gestora desde Singapur. Ahora, desde su nueva posición se centrará en impulsar la expansión de las actividades globales de distribución desde la sede central en Zúrich.

Además, como parte del desarrollo continuo de la estructura de distribución, Livia Zanini asumirá el cargo de Head of Sales Switzerland a partir de abril de 2026. Según explica la firma, en esta función, será responsable del mercado suizo y profundizará en las relaciones existentes con clientes, así como desarrollará nuevos canales de distribución. Livia Zanini trabaja en Bellevue Asset Management en Zúrich desde septiembre de 2024. Cuenta con un máster en Banca y Finanzas y es CFA Charterholder.

“En mi nuevo cargo, el foco está en impulsar nuestras actividades globales de distribución con un impulso adicional. Un factor clave es el desarrollo de nuestras actividades en cada uno de los mercados principales. Desde su incorporación a Bellevue, Livia se ha consolidado rápidamente como un pilar importante de nuestro equipo de distribución. En su nuevo puesto, desempeñará un papel clave en la expansión de nuestra posición en el mercado suizo”, ha destacado Florin Boetschi, nuevo Global Head of Distribution.

Por su parte, Livia Zanini, Head of Sales Switzerland, ha declarado: “Estoy muy satisfecha con este nombramiento y con la confianza depositada en mí. El mercado suizo requiere soluciones de inversión claramente diferenciadas. Precisamente ahí es donde ponemos el foco: con un fuerte énfasis en nuestras estrategias activas en salud, así como en renta variable suiza y europea. Junto con el equipo, haré todo lo posible para aprovechar de forma consistente estas fortalezas en el mercado”

Desde la firma aseguran que continúan ampliando su organización de distribución y tiene previsto reforzar aún más el equipo en julio de 2026.

El conflicto en Oriente Medio domina por completo la narrativa macro esta semana. El Estrecho de Ormuz permanece cerrado, presionando los precios del petróleo —de nuevo por encima de los 100 dólares— y las expectativas de inflación globales. La incertidumbre respecto al cierre de este episodio bélico se mantiene alta.

El martes, Donald Trump publicó un mensaje en Truth Social en el que anunció la postergación indefinida del plazo del alto el fuego, que se esperaba que expirase el miércoles por la noche. Tras insistir en los últimos días en que dicho plazo no se movería, Trump volvió a mostrarse errático, eliminándolo directamente. La falta de concreción en sus planes para consolidar una tregua quedó igualmente de manifiesto al instruir a la Marina estadounidense a disparar contra barcos que intentasen colocar minas.

Como ha quedado de manifiesto durante semanas, Trump parece encontrarse en un callejón sin salida: no dispone de opciones viables para escalar la campaña militar hasta el siguiente nivel —tropas en Irán—, pero tampoco puede retirarse y defender que EE.UU haya ganado mientras el Estrecho de Ormuz permanece cerrado y el uranio enriquecido sigue enterrado, pero accesible al régimen iraní. En consecuencia, y teniendo en cuenta el fuerte desgaste de su capital político, la opción más probable parece ser impulsar algún tipo de acuerdo, aunque sea uno de mínimos que no resuelva los problemas estructurales de fondo. Todo ello consolida la percepción de consenso respecto a haber superado ya el punto de máxima tensión, tras más de dos meses de conflicto.

No obstante, el excedente de barriles almacenados en el mar y las distribuciones de reservas estratégicas de la AIE disminuyen con rapidez, y el déficit de oferta de crudo aumenta en consecuencia.

Inflación y mercado laboral: equilibrio frágil

Los acontecimientos recientes han vuelto a elevar las expectativas de inflación a doce meses, con los swaps a un año moviéndose desde el 3,13 % hasta el 3,32 %. Aunque, la perspectiva de presión en precios a largo plazo permanece cerca de su media de los últimos cinco años, el repunte de esta semana ha sido significativo.

Con todo, en la medida en que el impacto puntual del encarecimiento del crudo en las lecturas de IPC no se traduzca en presiones salariales al alza, deprimirá las rentas reales de las familias, impactará sobre el consumo y pondrá techo a la inflación. Este es el escenario más probable, con un mercado laboral en EE.UU en aparente equilibrio, que ni crea ni destruye empleo de manera clara.

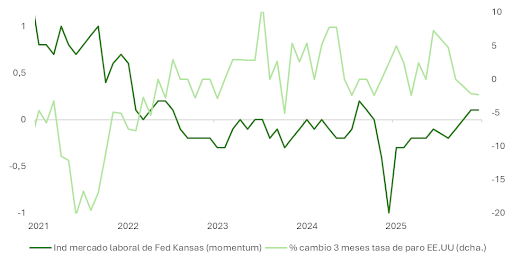

En las últimas semanas han podido identificarse algunos brotes verdes que sugieren un mayor dinamismo: indicios de mejora en la demanda de trabajadores en los sectores más cíclicos, que habitualmente actúa como indicador adelantado; peticiones de subsidio de desempleo disminuyendo en intensidad; reducción respecto al año pasado del número de personas que se ven obligadas a compaginar varios empleos; recuperación con fuerza del momentum del indicador del mercado laboral de la Fed de Kansas desde los mínimos de marzo de 2025; y aumento de la demanda de trabajadores a tiempo parcial, indicador adelantado de contrataciones.

De consolidarse estas tendencias, el mercado estaría en lo correcto al descontar una Reserva Federal que, incluso ante un cierre del conflicto en Irán, sea paciente antes de volver a rebajar los tipos de interés.

Kevin Warsh y el cambio de régimen en la Fed

Otro de los focos de atención esta semana estuvo en la comparecencia de Kevin Warsh ante el Comité Bancario del Senado para su confirmación como nuevo presidente de la Reserva Federal a partir del mes próximo. Nuestra interpretación, si Warsh es finalmente confirmado —el senador Thom Tillis ha bloqueado la candidatura a la espera de que se resuelva la investigación del Departamento de Justicia contra Jerome Powell—, es que la Fed se encamina hacia un cambio de régimen más profundo de lo que el mercado descuenta actualmente.

Política monetaria: función de reacción. Tras la comparecencia, no queda claro si Warsh es “paloma” o “halcón”. Defendió que la Fed debe ser menos dependiente de las perspectivas —menos forward-looking—. Para justificar recortes futuros sin parecer sesgado por Trump, tendrá que apelar a condiciones financieras reales —diferenciales hipotecarios históricos, tipos largos elevados— en lugar de centrarse en el corto plazo.

Balance de la Fed: la lectura contrarian. Warsh criticó el QE porque “ayuda de forma desproporcionada a quienes tienen activos financieros”, pero no va a acelerar el adelgazamiento del balance (QT). La brecha entre los 6,7 billones de dólares actuales y un nivel neutral es enorme, y acelerar el QT sería deflacionario para el precio de los activos, algo contrario a los intereses de Trump. Las “nuevas herramientas” mencionadas podrían incluir, por ejemplo, operaciones selectivas en MBS para facilitar el acceso a la vivienda, un objetivo prioritario para Trump.

Guías/Forward guidance: el cambio más disruptivo. Warsh criticó el “mapa de puntos” como mecanismo que “compromete” la toma de decisiones; cuestionó las ruedas de prensa posteriores al FOMC y abrió la puerta a celebrar menos de ocho reuniones anuales. Una Fed con menos reuniones, sin dots y con menor comunicación antes y después de las juntas debería elevar la volatilidad y, en consecuencia, presionar al alza la prima por plazo implícita en la TIR de los bonos.

Objetivo de inflación: ¿preparando un cambio en la referencia? Warsh habló de un “nuevo marco de inflación” pero no se comprometió con mantener el objetivo del 2%. Mencionó repensar cómo se mide la inflación y defendió que la IA, a través de su impacto en la productividad empresarial, podría empujarla a la baja de forma estructural. Sus palabras apuntan a dos escenarios: mantener el 2% pero cambiar cómo se mide e interpreta —con referencias a métricas de mercado financiero en lugar de encuestas, y sustituyendo el PCE por indicadores más centrados en el sector servicios excluida la vivienda—, o introducir un rango de confort del 1,5–2,5%. A priori, ninguno de los dos escenarios reforzaría la credibilidad de Warsh en materia de control de inflación, y ambos serían estructuralmente positivos para el oro, los materiales básicos y las bolsas emergentes.

Allfunds ha comunicado con profundo pesar el fallecimiento de Juan Alcaraz, fundador de la compañía y consejero delegado durante más de veinte años, cuya visión estratégica fue determinante para consolidar a la firma como la principal plataforma global de distribución de fondos.

Alcaraz fundó Allfunds hace más de veinticinco años y estuvo al frente de su expansión internacional en una etapa marcada por la innovación, el crecimiento sostenido y la consolidación del grupo como actor clave dentro de la industria de gestión patrimonial. Su liderazgo permitió transformar la compañía en un referente mundial dentro del sector financiero y del wealth management.

Desde la compañía destacan su capacidad de anticipación, su compromiso con el desarrollo del negocio y su permanente entusiasmo por impulsar nuevas oportunidades de crecimiento. Su papel fue decisivo en la construcción de una organización con presencia global y una posición de liderazgo dentro del mercado de distribución de fondos.

Más allá de su trayectoria empresarial, Juan Alcaraz fue reconocido por su vocación de servicio, su cercanía y su compromiso con el desarrollo profesional de quienes trabajaron junto a él. Su dedicación al talento y a la formación de nuevos profesionales dejó una huella profunda dentro de la organización.

Asimismo, Allfunds ha subrayado su implicación en el impulso de la cultura filantrópica de la compañía. Su apoyo constante a las iniciativas solidarias y su interés por fortalecer el compromiso social corporativo formaron parte esencial de su legado, siendo un ámbito que, según la firma, le generaba una especial ilusión y orgullo.

El Consejo de Administración, el equipo directivo y todos los empleados de Allfunds han trasladado sus condolencias a la familia de Juan Alcaraz, así como a todas las personas que compartieron con él su trayectoria profesional y personal. La compañía despide así a una de las figuras más influyentes en su historia y a uno de los principales impulsores de la evolución de la distribución de fondos a nivel internacional.

Candriam, gestor global activo y multiespecialista que ofrece soluciones de inversión activas y responsables en mercados públicos y privados con 163.000 millones de euros en activos bajo gestión, anuncia el lanzamiento de un nuevo fondo a vencimiento, Candriam Bonds Euro Corporate 2036, diseñado con el objetivo de captar oportunidades en bonos corporativos con grado de inversión a largo plazo.

La estrategia se aplica a través de la evolución del actual fondo Candriam Bonds Euro Long Term, que se ha reposicionado para reflejar este nuevo enfoque. El lanzamiento se produce en un momento en que las condiciones del mercado son favorables para los bonos corporativos con grado de inversión a largo plazo. Los niveles de rendimiento se han vuelto más atractivos, sobre todo en el extremo más largo de la curva, mientras que los fundamentales de los emisores siguen siendo sólidos en general.

El fondo de gestión activa invierte principalmente en bonos corporativos denominados en euros emitidos por empresas con grado de inversión y sigue un planteamiento de buy & monitor, manteniendo valores en línea con el horizonte de vencimiento de 2036. Esta estructura está diseñada para ofrecer a los inversores una mayor visibilidad sobre su horizonte de inversión, beneficiándose al mismo tiempo del carry disponible en el actual entorno de mercado.

Clasificado como fondo Art 8 SFDR, integra el análisis ESG en el proceso de inversión, en consonancia con el enfoque de inversión responsable que Candriam aplica desde hace tiempo. Esta nueva estrategia se basa en la experiencia consolidada de Candriam en soluciones de vencimiento objetivo, ampliando su gama de estrategias en este tipo de activo. Refuerza aún más la plataforma de renta fija de la compañía y refleja su constante interés por desarrollar soluciones acordes con la evolución de las necesidades de los clientes.

La estrategia está gestionada por Yohanne Levy, como gestor principal, y Philippe Dehoux, jefe de bonos globales, como cogestor. Forma parte de la gama de renta fija de Candriam, que representa alrededor de 61.000 millones de euros de activos gestionadosy cuenta con el apoyo de más de 40 expertos.

Nicolas Jullien, responsable global de renta fija de Candriam, ha declarado lo siguiente: «El actual entorno de mercado está creando un atractivo punto de entrada para los inversores a largo plazo en bonos corporativos de alta calidad. Con este nuevo fondo con vencimiento objetivo en 2036, ofrecemos una solución que trata de combinar niveles de rendimiento atractivos con un horizonte de inversión claro y una sólida calidad crediticia. También refleja nuestra capacidad para hacer evolucionar continuamente nuestra plataforma y aportar a nuestros clientes soluciones pertinentes y con visión de futuro.»

El fondo Candriam Bonds Euro Corporate 2036 está registrado para su distribución en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Italia, Luxemburgo, Países Bajos, Portugal, Suecia y Suiza.