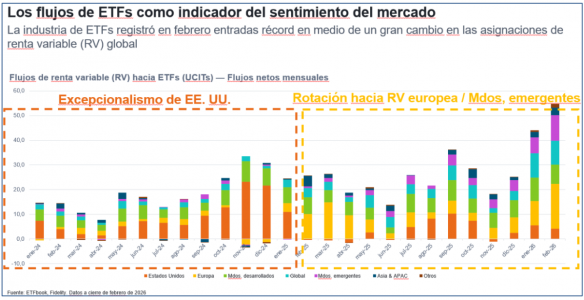

En un contexto de elevada incertidumbre marcada por la escalada del conflicto entre EE. UU., Israel e Irán, los flujos de ETFs proporcionaron una lectura más precisa del sentimiento de los inversores que la mera evolución de los precios. A pesar de los temores sobre un posible efecto de estanflación y la propagación de tensiones geopolíticas a los mercados globales, los datos de flujos de la primera semana de marzo mostraron que los inversores no cayeron en pánico, sino que adoptaron un enfoque estratégico, ajustando sus posiciones según las regiones y activos percibidos como menos vulnerables o con valoraciones más atractivas.

Lejos de abandonar el riesgo, los inversores llevaron a cabo un reposicionamiento deliberado: alejándose del mercado estadounidense y dirigiéndose hacia regiones percibidas como mejor valoradas o menos expuestas a las tensiones internacionales. La renta variable recibió entradas netas por 17.200 millones de dólares y la renta fija por 13.400 millones, mientras que los fondos monetarios apenas desplazaron a los activos de riesgo.

La excepción fue Estados Unidos, donde los ETFs vinculados al S&P 500 y al NASDAQ registraron salidas de 15.700 millones y 5.500 millones de dólares, respectivamente, en su peor semana en cinco años. Por el contrario, todas las demás grandes regiones atrajeron capital de manera significativa:

Mercados emergentes: 11.200 millones, liderados por Corea del Sur, Taiwán y Hong Kong.

Japón: 4.600 millones, su mayor entrada semanal del año.

Europa: 3.100 millones entre índices paneuropeos y mercados locales clave.

Tendencias que se consolidan

Estos movimientos reflejan tendencias que se vienen desarrollando desde principios de 2026. Tras representar menos del 10% de los flujos globales de ETFs en 2024, la renta variable europea ya supone más de un tercio del total, y combinada con la de los mercados emergentes supera la mitad de los flujos globales en 2026. Dos puntos de inflexión aceleraron esta rotación fuera de EE. UU.: la investidura de Donald Trump en enero y los acontecimientos del “Día de la Liberación” en abril.

El análisis por sectores confirma que los inversores se están reposicionando más que buscando seguridad absoluta. Energía, utilities, industria y construcción registraron compras constantes, mientras que las estrategias smart beta de valor y dividendo siguieron atrayendo capital.

En renta fija, la preferencia fue por fondos monetarios, Treasuries, bonos globales y deuda emergente, reduciendo exposición a high yield y crédito investment grade. En materias primas, las salidas de oro y plata frente a entradas en petróleo sugieren que la volatilidad inicial de marzo se percibió como un shock transitorio, no como el inicio de una crisis sistémica.

ETFs como termómetro del mercado

En conclusión, los flujos de ETFs actuaron nuevamente como un termómetro del sentimiento en tiempo real. Los inversores no huyeron del riesgo: lo redistribuyeron. Reducieron su exposición al mercado más caro y sensible a las tensiones geopolíticas, aumentando posiciones en regiones con valoraciones más atractivas y perfiles macroeconómicos más diversificados. Los flujos de fondos de inversión eventualmente reflejarán esta rotación, pero los ETFs ya han señalado el camino.

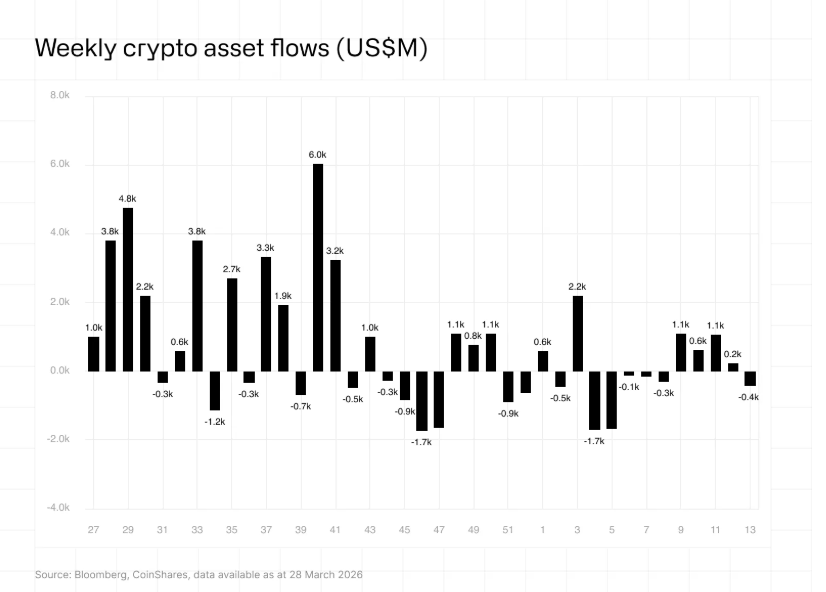

Los criptoactivos parece que aguantan, por ahora, en el ambiente de incertidumbre que supone el conflicto bélico entre Estados Unidos e Israel contra Irán. Por ejemplo, el bitcoin, la mayor criptodivisa del mundo, frenó su abrupta caída de principios de año coincidiendo con el inicio de las hostilidades: en los dos primeros meses del año, la criptomoneda se dejó alrededor del 25%, pero en este mes de marzo se mantiene relativamente estable en el rango de los 67.000-68.000 dólares.

Eso sí, los inversores no dejan de mirar atentamente la evolución del conflicto y los mensajes de la Reserva Federal. Según datos de CoinShares, los fondos cotizados de activos digitales registraron, en la semana con cierre del 28 de marzo, los primeros reembolsos en cinco semanas: un total de 414 millones de dólares salieron de estos productos, “ya que los temores por el conflicto con Irán y el cambio de rumbo de la Reserva Federal hacia expectativas de subida de tipos dejaron los activos bajo gestión en 129.000 millones de dólares”, según recoge la firma. Esta cifra, precisamente, supone volver a niveles de principios de febrero y son comparables a los de abril de 2025, durante la fase inicial de los aranceles del presidente Donald Trump.

A nivel regional, el sentimiento negativo se centró casi exclusivamente en Estados Unidos, según CoinShares, donde se registraron salidas por valor de 445 millones de dólares. Por el contrario, los inversores alemanes y canadienses consideraron la reciente caída de los precios como una oportunidad, con entradas de 21,2 millones y 15,9 millones de dólares, respectivamente.

Ethereum fue el criptoactivo más afectado por el sentimiento negativo, probablemente relacionado con las noticias sobre la Clarity Law: registró salidas por valor de 222 millones de dólares, por lo que los flujos acumulados en lo que va de año suponen una salida neta de 273 millones de dólares, la peor de todos los activos digitales.

Los fondos sobre bitcoin también registraron salidas por un total de 194 millones de dólares, pero se mantiene flujos netos de inversión en el año, concretamente, por 964 millones de dólares. Mientras que los productos de inversión en posiciones cortas sobre bitcoin registraron entradas adicionales por valor de 4 millones de dólares. Solana también se vio afectada, con salidas de 12,3 millones de dólares. Por su parte, los productos sobre ripple fueron los únicos que registraron entradas por un total de 15,8 millones de dólares.

Las razones

De fondo, desde WisdonTree, apuntan que los grandes asignadores de capital y los vehículos de inversión estructurales ya no son participantes marginales en el bitcoin, sino que, ahora, forman parte permanente del ecosistema. “A diferencia de los flujos especulativos del inversor minorista, los inversores institucionales tienden a acumular durante los periodos de volatilidad en lugar de salir del mercado. Esta dinámica cambia la forma en que se comporta el mercado en episodios de tensión”, apuntan desde la firma que señala que si bien bitcoin sigue reaccionando a shocks macroeconómicos -«ningún activo es inmune»-, la estructura del mercado ha cambiado de forma fundamental. De tal manera que, en ciclos anteriores, los shocks geopolíticos o el estrés macroeconómico podían desencadenar correcciones prolongadas, pero hoy el patrón “parece distinto”.

Con todo, el corto plazo manda y, según comentan en algunas firmas, si el conflicto en Oriente Medio se prolonga y los precios del petróleo se mantienen elevados y logran presionar al alza los datos de inflación, no puede descartarse un escenario de subidas de tipos. “Este contexto históricamente ha sido negativo para los precios de los criptoactivos”, apuntan desde eToro.

Beatriz, directora de un family office en Madrid, gestiona un portafolio de fondos de private equity adquiridos a lo largo de la última década. Muchos de estos fondos se encuentran en etapa media de vida, con varios años aún por delante antes del exit. De repente, uno de sus clientes high-net-worth necesita liquidez para financiar un proyecto filantrópico.

Tradicionalmente, Beatriz tendría que acudir a brokers del mercado secundario o grandes instituciones que dominan este espacio, negociar descuentos significativos y esperar meses para cerrar la transacción, muchas veces con visibilidad limitada sobre precios y demanda real. El proceso es ilíquido, costoso y opaco.

Mientras tanto, comienzan a surgir nuevas plataformas digitales de secundarios que prometen transacciones más rápidas y transparentes. Pero la pregunta es inevitable: ¿se puede confiar en ellas?

Qué está cambiando

El mercado secundario de activos privados ha evolucionado de ser un nicho a convertirse en un ecosistema dinámico y en rápida expansión. Según Allvue Systems, las transacciones secundarias alcanzaron un récord de 150 mil millones de dólares en 2024 y podrían superar los 200 mil millones en 2025. Este crecimiento está impulsado por la creciente necesidad de liquidez de los inversionistas, el auge de los GP-led continuation vehicles y una mayor alineación de precios entre compradores y vendedores.

La tecnología está acelerando esta evolución. Plataformas como Moonfare, Lexington Partners, Forge e iCapital han desarrollado marketplaces digitales que conectan compradores y vendedores, gestionan la documentación legal de forma electrónica y facilitan el price discovery a través de mecanismos como subastas. Moonfare, por ejemplo, organiza subastas semestrales donde los inversionistas pueden vender participaciones a otros miembros, reduciendo el tradicional illiquidity premium.

Paralelamente, blockchain y la tokenización están redefiniendo el funcionamiento del mercado secundario. La tokenización convierte participaciones en fondos privados en digital securities que pueden negociarse en redes de tecnología de registro distribuido (DLT). El World Economic Forum estima que este proceso podría liberar más de 100 mil millones de dólares en capital y generar ahorros anuales de entre 15 y 20 mil millones.

Plataformas como ADDX y Securitize ya permiten tokenizar intereses en fondos privados, reducir los mínimos de inversión y habilitar transacciones secundarias fraccionadas. Los smart contracts automatizan procesos de cumplimiento y liquidación, reduciendo el riesgo de contraparte y los tiempos de settlement. Incluso custodios tradicionales como Morgan Stanley están colaborando con plataformas como iCapital para desarrollar infraestructura basada en distributed ledger technology, estandarizando datos y automatizando procesos pre-trade y de suscripción.

Problemas que se resuelven

Las plataformas digitales están abordando ineficiencias estructurales del mercado secundario. En primer lugar, amplían significativamente el acceso a liquidez al conectar un universo más amplio de compradores y vendedores, incluyendo individuos acreditados y family offices.

La automatización de procesos de KYC/AML y funciones de transfer agency reduce los tiempos de settlement de meses a días. Además, los mecanismos de subasta introducen transparencia en precios, reduciendo la asimetría de información que históricamente ha beneficiado a grandes compradores institucionales.

La tokenización lleva esto un paso más allá al permitir la propiedad fraccionada. Esto significa que los inversionistas ya no necesitan vender participaciones completas, sino que pueden liquidar solo una parte de su posición. Para clientes UHNW en mercados como Brasil o México, esto resulta especialmente valioso cuando necesitan liquidez parcial sin deshacer completamente su exposición a private markets.

Al mismo tiempo, la tecnología está democratizando el acceso a oportunidades secundarias. Plataformas con interfaces intuitivas permiten a asesores en España o en el canal offshore de Estados Unidos guiar a sus clientes a lo largo de todo el proceso. Los inversionistas pueden visualizar ofertas indicativas, revisar transacciones históricas y hacer seguimiento a eventos de liquidez.

A medida que los marcos regulatorios en Estados Unidos, Europa y Asia evolucionan para acomodar activos tokenizados, el secondary trading cross-border se vuelve cada vez más viable. Los smart contracts integran reglas de cumplimiento, asegurando que los inversionistas cumplan con los requisitos jurisdiccionales antes de ejecutar una transacción.

Beneficios para asesores y clientes

Para los FAs, los mercados secundarios digitales representan una herramienta clave para gestionar necesidades de liquidez sin sacrificar el potencial de retorno de largo plazo. En lugar de aceptar descuentos pronunciados, pueden acceder a múltiples ofertas o estructurar subastas en momentos favorables del mercado. La disponibilidad de datos de precios mejora la capacidad de fijar expectativas y fortalece la relación con el cliente.

Además, la liquidez secundaria puede integrarse en la planificación financiera, permitiendo modelar cómo ventas parciales impactan los flujos de caja y el perfil de riesgo del portafolio.

Para los clientes, los beneficios son igualmente relevantes. Acceden a liquidez de forma más rápida y eficiente, al tiempo que obtienen mayor transparencia en precios. También pueden diversificar su portafolio adquiriendo participaciones en fondos más maduros, con duraciones más cortas, reduciendo el denominado blind pool risk asociado a inversiones primarias.

Las plataformas también facilitan la reinversión, permitiendo a los inversionistas salir de posiciones maduras y reasignar capital hacia nuevas oportunidades dentro del universo de alternativos.

Por otro lado, los mercados secundarios digitales también aportan valor a los general partners (GPs). Los continuation funds, utilizados para extender la vida de ciertos activos, requieren compradores secundarios que proporcionen liquidez a inversionistas salientes. Las plataformas digitales simplifican este proceso mediante la automatización de consentimientos y transferencias, asegurando un trato equitativo para todos los limited partners y fortaleciendo la reputación del GP.

Por qué esto importa ahora

El crecimiento exponencial de los private markets ha incrementado la necesidad de soluciones de liquidez. Muchos inversionistas que realizaron compromisos durante el entorno de tasas bajas en 2020–2021 ahora enfrentan restricciones de capital debido al aumento de tasas de interés y la volatilidad de mercado. Las transacciones secundarias se han convertido en una válvula de escape.

En mercados emergentes como Brasil, donde la depreciación cambiaria y shocks macroeconómicos pueden obligar a los inversionistas a rebalancear rápidamente, el acceso a mercados secundarios eficientes es particularmente crítico. Asimismo, cambios demográficos —como el traspaso generacional de riqueza en Europa— generan eventos de liquidez que estas plataformas pueden facilitar.

La aceptación regulatoria también está avanzando rápidamente. Jurisdicciones como Estados Unidos y Singapur ya han aprobado unidades de fondos tokenizadas y están explorando sistemas de liquidación basados en blockchain. En Europa, la regulación MiCA establece estándares para instrumentos tokenizados y plataformas de secondary trading, mientras que en Brasil la CVM ha emitido lineamientos sobre la emisión y negociación de valores tokenizados.

A medida que estos marcos regulatorios maduran, los asesores podrán operar con mayor confianza en transacciones secundarias cross-border.

Caso real

Un family office con sede en Madrid necesitaba liberar capital para invertir en un nuevo venture fund. A través de una plataforma digital de secundarios, el asesor listó una participación en un fondo de private equity norteamericano.

Tras completar los procesos de KYC digital, la plataforma conectó la oferta con múltiples compradores en América Latina y Asia. En menos de dos semanas, el family office aceptó una oferta con un descuento del 5%, considerablemente menor a los niveles típicos del mercado tradicional.

La liquidación se realizó mediante smart contracts, transfiriendo unidades tokenizadas y fondos de forma simultánea. El asesor utilizó el dashboard de la plataforma para generar reportes regulatorios tanto en España como en la jurisdicción offshore en Estados Unidos.

El resultado fue claro: liquidez rápida, ejecución eficiente y capacidad de reinvertir sin alterar la estrategia global del portafolio.

Tribuna de opinión firmada Por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

LinkedInRodrigo Álvarez Grassl, gerente de Multi-Family Office en Alcalá MFO

Después de casi una década desarrollando su carrera en el banco estadounidense J.P. Morgan, con cinco años viviendo en Nueva York, Rodrigo José Álvarez Grassl ya está de vuelta en América Latina. El profesional fue fichado por el multi-family office Alcalá –parte del grupo financiero LarrainVial– con el cargo de gerente de Multi-Family Office.

“Hoy comienzo una nueva etapa profesional”, indicó Álvarez a su red profesional de LinkedIn, delineando su meta como “seguir construyendo soluciones de inversión y planificación patrimonial de alto nivel para familias en la región”. En esa línea, el ejecutivo señaló en su perfil que busca “fomentar estrategias financieras bien fundamentadas y marcos de gobernanza sólidos”.

En ese sentido, Álvarez destacó que aporta nueve años de experiencia en la industria financiero, donde se desarrolló en una variedad de funciones dentro de J.P. Morgan.

Después de una pasantía en el área de análisis de riesgo en Banco Santander Chile, el profesional llegó al banco de inversiones estadounidense en abril de 2017. Desde entonces, ocupó los cargos de analista, Associate y Vice President, trabajando con las regiones de América Latina y CEEMEA (acrónimo de Europa Central y Oriental, Oriente Medio y África). Su último puesto dentro de la firma fue de European Equity Sales VP.

“Estoy muy agradecido con las experiencias y aprendizajes que me han traído hasta aquí, y a todas las personas con las que he tenido la oportunidad de trabajar en J.P. Morgan”, recalcó Álvarez en su publicación.

Alcalá fue fundado en 2007 bajo el concepto de MFO y foco en la asesoría independiente. Los resultados de la firma llamaron la atención de LarrainVial, que la adquirió en 2019, con el objetivo de ampliar su oferta de valor. Un año después, la firma inició su proceso de internacionalización, marcando un nuevo hito en 2023 con la aprobación de su RIA en EE.UU.

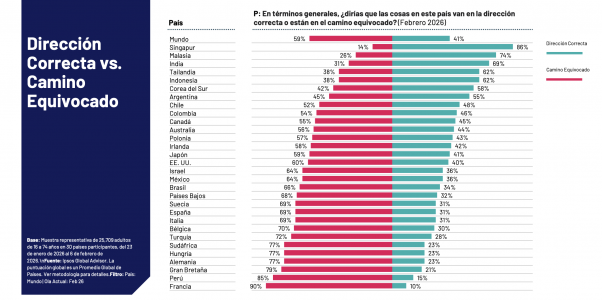

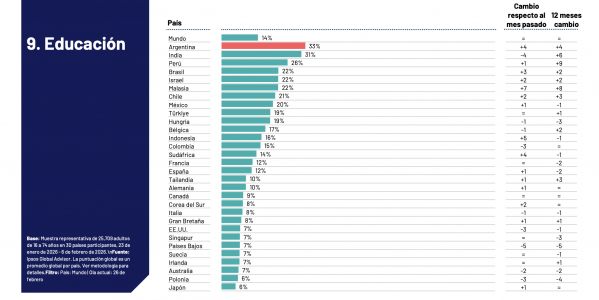

La última edición del estudio global What Worries the World, elaborado por Ipsos, firma global de investigación de mercado, analiza las principales preocupaciones sociales, económicas y políticas en 30 países del mundo. Los resultados muestran la violencia y el crimen se consolidan como la mayor inquietud global, mencionado por el 33% de los encuestados y desplazando a la inflación del primer lugar que había ocupado durante los últimos años. Este cambio refleja una modificación en la agenda pública global, en la que los temas vinculados con la seguridad ganan protagonismo frente a las preocupaciones estrictamente económicas.

A nivel mundial, la segunda preocupación más mencionada es la inflación, con un 29%. Le siguen la pobreza y el desempleo, con el 28% y 27% de las menciones respectivamente. Aunque la inflación continúa siendo una de las principales inquietudes en numerosos mercados, el informe muestra una leve caída en su peso relativo respecto de mediciones anteriores, mientras que las preocupaciones vinculadas con la seguridad han ganado relevancia en distintos países.

En América Latina, el crimen y la violencia se posicionan como la principal preocupación en la mayoría de los países analizados. Con excepción de Argentina, donde el principal tema de preocupación es el desempleo, todos los países latinoamericanos incluidos en el estudio ubican este tema en el primer lugar del ranking de inquietudes ciudadanas. En Perú, por ejemplo, los niveles de preocupación por la seguridad se ubican entre los más altos del estudio global, mientras que en Brasil la agenda pública aparece más marcada por temas vinculados a la corrupción. En Colombia, en tanto, las preocupaciones se concentran principalmente en la seguridad y el desempleo. En conjunto, los datos reflejan que América Latina continúa siendo una de las regiones donde los temas vinculados con la seguridad tienen mayor peso dentro de la agenda pública.

Dentro de este panorama regional aparece un dato distintivo. Con un 33% de menciones, Argentina se posiciona como el país donde más preocupa la educación a nivel mundial, por encima de otros países de la región como Perú (26%) o Brasil (22%). Este resultado destaca la centralidad que el sistema educativo tiene en el debate público argentino y la relevancia que la sociedad le asigna al futuro de la educación como factor clave para el desarrollo del país.

Otro dato destacado del estudio es que Argentina también aparece como el país más optimista de América Latina respecto del rumbo general del país. Según la última medición, el 55% de los argentinos considera que el país avanza en la dirección correcta, posicionándolo como el más optimista de la región, por encima de Chile (48%), Colombia (46%), México (36%), Brasil (34%) y Perú (15%). Este optimismo convive, sin embargo, con niveles elevados de preocupación social, especialmente en temas vinculados al empleo, la seguridad y la desigualdad.

“Los resultados muestran que, más allá de las diferencias entre países, las preocupaciones vinculadas a la seguridad y a la corrupción siguen ocupando el centro de la agenda pública en América Latina. En el caso de Argentina aparece además un dato muy significativo: es el país donde más preocupa la educación en todo el mundo. Esto refleja una sociedad que mantiene expectativas muy fuertes respecto del rol que tiene la educación en el desarrollo y el futuro del país”, señala Martín Tanzariello, gerente de marketing y comunicación de Ipsos Argentina.

Foto cedidaGregorio De Felice, economista jefe y director de Investigación de Intesa Sanpaolo, consejero y presidente del Consejo de Administración de Eurizon Capital

La Junta General de Accionistas de Eurizon Capital SpA —con el voto del único accionista, Intesa Sanpaolo SpA— ha acordado nombrar a Gregorio De Felice, economista jefe y director de Investigación de Intesa Sanpaolo, consejero y presidente del Consejo de Administración de Eurizon Capital.

De Felice sigue ocupando el cargo de economista jefe y director de investigación de Intesa Sanpaolo. Anteriormente, fue presidente del Consejo de Administración de la Fundación R&I (Investigación y Emprendimiento, 2022-2025), presidente de la AIAF (Asociación Italiana de Análisis Financiero, 2007-2010) y presidente de la ICCBE (Conferencia Internacional de Economistas de Bancos Comerciales, 2015-2018).

Licenciado por la Universidad Bocconi, es miembro del Grupo de Economistas Jefes de la Federación Bancaria Europea, así como de los consejos de administración de Prometeia, ASSBB, Assonebb, ISPI, SRM, GEI, la Fundación para la Investigación Económica y Social, la Fundación Manlio Masi, la Fundación Internacional Robert Triffin, la Red Urbana de Representantes y del Consejo del principal fondo de pensiones del Grupo Intesa Sanpaolo.

Es autor de numerosas publicaciones sobre los mercados financieros, la evolución del sistema bancario italiano y europeo, la política monetaria y la gestión de la deuda pública.

WisdomTree ha anunciado el lanzamiento del WisdomTree Asia Defence UCITS ETF (WDAF) y el WisdomTree Global Defence UCITS ETF (WDGF). Según explica, los ETFs tratan de seguir la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree Asia Defence UCITS Index y del WisdomTree Global Defence UCITS Index, respectivamente.

Estos nuevos fondos amplían la gama de ETFs de defensa de WisdomTree y ofrecen a los inversores formas diferenciadas de acceder a lo que se está convirtiendo cada vez más en una temática de inversión estructural impulsada por políticas institucionales, a medida que los gobiernos de todo el mundo dan prioridad a la seguridad nacional, la preparación militar y la capacidad industrial de defensa nacional.

Los nuevos ETFs se apoyan en el éxito del WisdomTree Europe Defence UCITS ETF (WDEF), que cuenta con 5.258 millones de dólares, se lanzó en marzo de 2025 y fue el ETF de renta variable que más rápido alcanzó los 3.000 millones de dólares en activos en Europa. Esta demanda de los inversores ha continuado en el año 2026, ya que los conflictos geopolíticos han reafirmado la conveniencia de invertir en defensa, lo que se ha traducido en flujos netos de 1.300 millones de dólares este año.

El gasto en defensa ha pasado de ser un comercio cíclico, o impulsado por acontecimientos concretos, a una prioridad política a más largo plazo en múltiples regiones. Los gobiernos están reforzando las capacidades militares, reconstruyendo arsenales, modernizando equipos e invirtiendo en tecnologías avanzadas que van desde las capacidades cibernéticas y los sistemas espaciales hasta las plataformas no tripuladas y la inteligencia artificial.

Estas prioridades suelen traducirse en programas de adquisición plurianuales, una inversión sostenida en investigación y desarrollo y una cartera de pedidos de larga duración, lo que genera un entorno de demanda más persistente para las empresas de defensa que muchos ciclos industriales tradicionales.

En opinión de Pierre Debru, Head of Research, Europe, WisdomTree, la defensa se ha convertido en una temática de inversión estructural, más que en una reacción a corto plazo a los acontecimientos geopolíticos. Los gobiernos están integrando el gasto en defensa en lasestrategias de seguridad a largo plazo, creando vías de adquisición sostenidas y ciclos de inversión industrial. Con estos nuevos ETFs, los inversores pueden acceder a la temática a través tanto de una estrategia global que capta múltiples ciclos de rearme como de una estrategia específica para Asia centrada en una región donde el gasto en defensa se está acelerando rápidamente».

Sobre los nuevos fondos

El WisdomTree Asia Defence UCITS ETF ofrece exposición a valores de defensa de la región Asia-Pacífico (excluyendo China). La estrategia pretende captar un ciclo creciente de inversión en defensa en toda Asia a medida que los gobiernos amplían los presupuestos, refuerzan las cadenas de suministro nacionales y dan prioridad a la autonomía estratégica en medio de las crecientes tensiones geopolíticasy un renovado enfoque estratégico de EE.UU.

El WisdomTree Global Defence UCITS ETF ofrece una exposición específica a empresas de todo el mundo que obtienen una parte significativa de sus ingresos de actividades de defensa. Al centrarse en las empresas directamente implicadas en la fabricación, los sistemas y las tecnologías de defensa, la estrategia pretende evitar la dilución de los ingresos industriales o aeroespaciales civiles más amplios, a menudo presentes en las clasificaciones sectoriales tradicionales. La estrategia global pretende abarcar múltiples ciclos de rearme simultáneamente, reflejando las diferencias en los plazos de adquisición, las prioridades de capacidades y el gasto en defensa de las distintas regiones. Al ampliar el conjunto de oportunidades más allá de un único país o cadena de suministro, ofrece una exposición diversificada a la industria mundial de defensa.

Ambos ETFs priorizan empresas con ingresos significativos en el sector de la defensa, aplicando una metodología de puntuación y ponderación de la exposición basada en los ingresos y unos criterios de inversión muy meditados, con el objetivo de mantener la pureza temática al tiempo que se garantiza la diversificación y la liquidez. Los índices también incorporan filtros que excluyen a las empresas implicadas en determinadas armas controvertidas, tal y como se definen en la metodología del índice.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, añadió: «WisdomTree ha construido una sólida reputación en ofrecer ETFs temáticos diferenciados respaldados por su propia investigación y experiencia en el diseño de índices. Añadir Global Defence y Asia Defence refuerza nuestra oferta de defensa y ofrece a los inversores nuevas formas de acceder a una temática que está cobrando cada vez más importancia en las carteras. Mientras persisten las tensiones geopolíticas y los gobiernos dan prioridad a la seguridad y la resiliencia, la defensa sigue siendo un poderoso ejemplo de cómo las megatendencias impulsadas por las políticas pueden dar forma a las oportunidades de inversión a largo plazo».

En inversión se habla con frecuencia de alfa. Buscamos gestores capaces de batir al índice, estrategias que superen al mercado y activos que generen rentabilidad adicional ajustada al riesgo. Sin embargo, existe una fuente de rendimiento de la que apenas se habla y que no depende de la capacidad predictiva ni de acertar en la selección de activos. No procede del mercado. Es el llamado alfa fiscal.

Rentabilidad estructural, no táctica

El alfa tradicional es competitivo e incierto. Está condicionado por el contexto económico, la dispersión sectorial y la ejecución del inversor. El alfa fiscal, en cambio, no está sujeto a volatilidad ni a prima de riesgo. Es consecuencia de decisiones estructurales que permiten reducir pérdidas sistemáticas de rentabilidad asociadas al diseño del vehículo de inversión, la jurisdicción, el tratamiento de dividendos, la gestión de flujos transfronterizos y la eficiencia tributaria.

No aparece en rankings ni en ratios de información, pero determina directamente el rendimiento neto acumulado. Y en horizontes largos, la diferencia entre retorno bruto y retorno después de impuestos explica una parte sustancial del patrimonio final. Porque la variable relevante no es lo que el mercado genera, sino lo que el inversor conserva.

Diferimiento: una ventaja, pero no la única

El marco español ofrece una ventajasignificativa: el diferimiento fiscal en fondos de inversión. La posibilidad de traspasar sin peaje tributario permite mantener el capital invertido sin impacto fiscal inmediato.

En términos financieros, diferir equivale a mantener una base mayor sobre la que actúa el interés compuesto. No elimina el impuesto, pero optimiza el momento en que se materializa. Sin embargo, centrar el debate fiscal exclusivamente en el diferimiento puede ocultar un elemento más estructural y menos visible: la doble imposición internacional que se produce dentro de los propios vehículos y carteras.

La doble imposición, el enemigo invisible

Otra fuente clave de alfa fiscal está en la gestión de la fiscalidad internacional. En carteras globales, la doble imposición constituye una de las principales fugas estructurales de rentabilidad.

Los dividendos y cupones extranjeros suelen estar sujetos a retenciones practicadas en origen en el país emisor. Dependiendo de la estructura del vehículo y de los convenios aplicables, parte de esa retención puede ser recuperable o puede convertirse en un coste definitivo. Este coste no figura como comisión explícita, reduce directamente la rentabilidad anual del fondo o la cartera.

En estrategias con elevada exposición internacional o sesgo en dividendos, la diferencia puede situarse entre 40 y 70 puntos básicos, lo que bajo el efecto del interés compuesto generaría un retorno extra acumulado del 12,1% en un periodo de 10 años en caso de máxima eficiencia. La magnitud del alfa fiscal se aprecia especialmente en el largo plazo, en horizontes de veinte o treinta años esa mejora del diferencial anual amplifica significativamente el patrimonio final.

Rentabilidad nominal frente a rentabilidad retenida

Una rentabilidad anual bruta del 8% es una referencia incompleta si no se analiza la estructura fiscal subyacente. El rendimiento efectivo depende de múltiples capas de erosión:

Retenciones en origen sobre dividendos y renta fija.

Limitaciones en la recuperación vía convenios internacionales.

Tributación en el momento del reembolso.

Distribuciones periódicas que generan impacto fiscal inmediato.

Rotaciones de cartera que anticipen devengo fiscal.

La optimización fiscal no consiste en eludir impuestos, sino en estructurar la inversión de forma eficiente. La diferencia no es conceptual; es matemática: rentabilidad nominal frente a rentabilidad neta capitalizable.

La pregunta correcta

Al evaluar una estrategia de inversión, la pregunta habitual es cuánto puede ganar frente al mercado. La pregunta relevante debería ser cuánto de esa rentabilidad sobrevivirá a todas las capas de imposición. El alfa fiscal no depende de acertar con el próximo ciclo económico, depende de diseñar correctamente la estructura desde el inicio. Y en un contexto de rentabilidades esperadas más moderadas y mayor presión sobre costes, puede convertirse en la ventaja competitiva más infravalorada del inversor. Porque en inversión patrimonial no vence quien más riesgo asume, sino quien maximiza la rentabilidad neta que consigue retener.

Por Beatriz García, directora de operaciones de Dividend Refund.

Foto cedidaRafael Tovar y López-Portillo, historiador y rector de la Universidad del Claustro de Sor Juana; Roberta Lajous, investigadora de El Colegio de México y diplomática; y y Lucas Montojo Sánchez, escritor de ‘El secreto de ultramar’

BBVA México, a través de su área de Fomento Cultural, en colaboración con la Universidad del Claustro de Sor Juana (UCSJ), se suma a la presentación de la novela histórica ‘El secreto de ultramar’ (Ediciones Espuela de Plata, 2025), del historiador y escritor Lucas Montojo Sánchez. Basada en años de rigurosa investigación en archivos de España y México, es una propuesta que entreteje rigor histórico y sensibilidad literaria para dar luz a una historia largamente relegada: la presencia y el papel de las mujeres españolas en la construcción de la Nueva España, tras la conquista de México-Tenochtitlan.

Inspirada en hechos reales, ‘El secreto de ultramar’ reconstruye el viaje de María Pérez Coronel, una mujer sevillana que en 1531 cruza el Atlántico rumbo a la naciente Ciudad de México en busca de un nuevo comienzo.

A través de su mirada íntima, crítica y profundamente humana, la obra explora la complejidad de una sociedad en formación: las tensiones culturales del encuentro de dos mundos, las desigualdades de género y los procesos de adaptación que definieron el rostro del virreinato. Lejos de ser figuras marginales, las mujeres que viajaron al Nuevo Mundo participaron activamente en la configuración social, cultural y simbólica de la Nueva España, desmontando mitos historiográficos y abriendo el debate sobre identidad, memoria y libertad.

La novela propone una relectura del siglo XVI desde la perspectiva, poco explorada, de las mujeres que viajaron al Nuevo Mundo, quienes, lejos de ser figuras marginales, participaron activamente en la configuración social, cultural y simbólica del mundo virreinal.

En la prestación de la novela, Roberta Lajous, investigadora de El Colegio de México y diplomática, subrayó el doble valor de la obra, como una investigación histórica sólida con una construcción literaria cuidada, además de recalcar su aporte al recrea el día a día de la Ciudad de México en 1531 y al explicar la complejidad de una sociedad multirracial (indígenas, españoles, africanos).

Señaló que la novela ayuda a entender la vida cotidiana, las estructuras sociales y el proceso de formación de la Nueva España, ya que propone una lectura histórica más compleja frente a visiones simplificadas; es una suerte de herramienta para comprender la raíz histórica del mestizaje y la identidad mexicana.

Por su parte el historiador y rector de la Universidad del Claustro de Sor Juana (UCSJ), Rafael Tovar y López Portillo, destacó que la novela permite releer la historia novohispana desde una perspectiva contemporánea, especialmente de género. Indicó que la obra de Montojo Sánchez funciona como puente entre investigación histórica y divulgación accesible, que no renuncia al rigor académico, pero apuesta por una narración ágil y accesible. “Es un libro maravillosamente investigado, con una pluma ágil y fresca que pone a las mujeres como protagonistas de nuestra historia”, enfatizó.

Para Montojo su obra surge del interés por llevar la investigación histórica más allá del ámbito académico. “La novela es un género muy bueno para difundir la historia”, afirmó, al tiempo que defendió la necesidad de traducir el conocimiento especializado en relatos capaces de conectar con públicos más amplios.

Desde hace más de tres décadas, Fomento Cultural de BBVA México se ha consolidado como un importante impulsor del arte y la cultura. Como parte de su estrategia global, promueve activamente la inclusión y diversidad a través de la preservación y difusión del patrimonio mexicano, publicaciones emblemáticas, exposiciones itinerantes, programas de inclusión cultural y el apoyo a diversas expresiones artísticas, incluyendo la cinematografía y la literatura.

En esta ocasión, y fiel a su compromiso de visibilizar historias que enriquecen la comprensión del pasado y del presente, se suma a la presentación de la novela histórica “El secreto de ultramar”, contribuyendo así a fortalecer la identidad colectiva y a promover una reflexión profunda sobre memoria, género e identidad en el México actual.

Los vaivenes políticos registrados especialmente en Latinoamérica en lo que va del siglo, han profundizado el fenómeno de la migración patrimonial, la salida de capitales, riqueza y ciudadanos que buscan más estabilidad y certidumbre para sus fortunas, sus familias, y ellos mismos.

Esta migración patrimonial impulsa a su vez una especie de «reconquista» de lugares y ciudades en donde los migrantes ricos se instalan y generan polos de riqueza y ultrarriqueza, especialmente en varias de las ciudades más importantes de Estados Unidos, e incluso en Europa.

«El fenómeno migratorio patrimonial no es algo nuevo, pero sí es algo que se ha acentuado en los últimos años, no solo en México, sino en toda Latinoamérica; ante la irrupción de los gobiernos de izquierda en la región se ha generado cierto grado de incertidumbre jurídica y financiera, acentuando la migración de patrimonios en busca de seguridad», explica Juan Carlos Eguiarte, Country Manager de BAI Capital Financial en México, desarrollador inmobiliario boutique con sede en Florida, EE.UU.

¿Cuáles son esos polos de riqueza y ultrarriqueza detonados por la migración patrimonial? Tenemos un recuento de algunos de los más notorios de los años recientes, que no necesariamente son los únicos.

Key Biscayne, la «España de América»

Key Biscayne, localidad ubicada al sureste de Miami, Florida, está plenamente consolidada como uno de los enclaves residenciales más exclusivos y cotizados, residencia de familias adineradas, celebridades y ejecutivos de alto nivel, con una fuerte presencia de latinoamericanos y, sobre todo, españoles, tanto así que algunos le llaman cariñosamente «Key Spain».

Los gestores de bienes raíces en esa región saben lo que buscan los migrantes adinerados y se lo ofrecen a sus clientes; la oferta para hacerlos «aterrizar» ahí es sencilla: estilo de vida de «club de campo», máxima seguridad, privacidad y belleza natural, todo cerca de la vibrante vida urbana de Brickell y Miami Beach.

Key Biscayne, o «Key Spain», ofrece condominios de lujo frente al mar y mansiones privadas, con precios que reflejan la alta demanda y la limitada disponibilidad de tierra. Además, la mayoría de la población en el condado de Miami-Dade es hispana (69.1%), lo que facilita la integración cultural de los recién llegados. Pero no solo eso, la danza de cifras relacionadas con este polo de riqueza y ultrarriqueza en Estados Unidos relacionado con España y Latinoamérica, no deja lugar a dudas de lo que en este sitio ha generado la migración patrimonial.

Key Biscayne es una de las comunidades con mayor concentración de residentes nacidos en el extranjero; la población hispana total representa el 70,3% de los habitantes (aproximadamente 10.400 personas), y se calcula que el 58,1% de la población actual nació fuera de EE. UU., según cifras de 2025 del Data USA.

En esta región se concentra una de las mayores densidades de riqueza per cápita en Florida. El ingreso familiar medio (Median Household Income), se ubica en 181.505 dólares (más del doble del promedio nacional de EE. UU.); asimismo, el ingreso familiar promedio (Average Household Income) es de 309.291 dólares (esta cifra es mayor debido a la concentración de familias ultrarricas).

En lo referente a la distribución de riqueza, se calcula que el 48% de los hogares en Key Biscayne tienen ingresos superiores a los 200.000 dólares anuales, mientras que el ingreso per cápita se estima en 106.219 dólares (valuados para el año 2024). Todo esto con cifras del U.S. Census Bureau, al cierre de 2025.

Pero la narrativa de «refugio de capitales» se sustenta en que estos grupos no solo viven ahí, sino que utilizan la isla para dolarizar, y proteger, su patrimonio. Los datos de MIAMI Association of Realtors (Reportes 2025-2026), señalan que los compradores internacionales (liderados por latinoamericanos) adquirieron el 49% de todas las nuevas unidades de lujo en el sur de Florida hasta junio de 2025.

Además, el 68% de los inversores latinoamericanos en la zona pagan sus propiedades totalmente en efectivo, prueba de su altísima liquidez y su intención de proteger ahorros de la inestabilidad en sus países de origen. Y no están solo por moda o para pasar un rato, el 91% de los compradores de esta región adquieren propiedades en Miami y sus islas con fines de inversión o segunda residencia

Pero no solo en Key Biscayne, Florida tiene otros sitios atractivos para los ricos latinoamericanos que migran en busca de seguridad y certidumbre.

Weston, Florida (La «Westonzuela», el polo sudamericano)

Ubicada en el condado de Broward, cerca de Fort Lauderdale, Weston es considerada como una de las ciudades con mejor calidad de vida en EE. UU. y se ha convertido ya en el epicentro de la migración patrimonial de venezolanos, colombianos y argentinos, Sudamérica en pleno. Por raro que parezca, Weston está considerada como una de las ciudades más hispanas del país; el 56,8% de sus habitantes son latinos. La concentración de venezolanos es tan alta que se le conoce informalmente como «Westonzuela» (Venezuela).

Weston atrae a profesionales y dueños de empresas con alta formación académica, se calcula que más del 53% de sus residentes son nacidos en el extranjero, muchos de ellos llegaron con capital para invertir en franquicias y bienes raíces. Este pequeño territorio de Estados Unidos representa el éxito de la clase media-alta y alta de Sudamérica, que busca un entorno suburbano perfecto (escuelas de nivel A, seguridad total y parques) sin perder la conexión cultural latina.

Miami, imán de capitales latinoamericanos

La migración patrimonial ha convertido a Miami en una especie de «imán» para los capitales latinoamericanos, existen varios ejemplos más. Doral es un polo donde la migración patrimonial se traduce directamente en actividad comercial y logística, a diferencia de Key Biscayne, que es más residencial y de descanso. Cerca del 80% de su población es de origen hispano y registra la mayor concentración de venezolanos per cápita en Estados Unidos.

El flujo de riqueza hacia oficinas de banca privada en Miami (que sirve a Doral) creció un 10% anual proveniente de México, Argentina, Chile y Perú, buscando seguridad ante la inestabilidad política. Doral alberga más de 150 sedes corporativas y miles de pequeñas y medianas empresas fundadas por inmigrantes patrimoniales que han replicado sus modelos de negocio exitosos de Latinoamérica en suelo estadounidense.

Es un centro logístico clave; su proximidad al Aeropuerto Internacional de Miami facilita que los capitales latinos controlen gran parte del comercio de importación/exportación con la región. Brickell (Miami) es a su vez el distrito financiero que ha recibido una migración masiva de «technolatinas» (startups valoradas en millones) y banqueros de inversión de la región.

Por su parte, Coral Gables es considerada el refugio histórico de las familias industriales centroamericanas y españolas, caracterizado por una arquitectura mediterránea y una de las mayores concentraciones de consulados y empresas multinacionales de América Latina.

Si algo queda claro es que la riqueza de las familias latinoamericanas y españolas no llega a Estados Unidos en forma pasiva (ahorros), sino que es altamente activa, dominando el 49% de las nuevas construcciones de lujo en la región hacia mediados de 2025. Pero hacia el sur de Estados Unidos, y cruzando el Atlántico, hay más ejemplos de lo que logran los capitales cuando tienen certidumbre y seguridad.

Woodlands (Texas), el refugio de la élite mexicana

Ubicado al norte de Houston, Woodlands se ha consolidado como un refugio residencial y un «oasis» de lujo para miles de familias mexicanas de alto poder adquisitivo, empresarios y políticos que buscan seguridad, certidumbre y calidad de vida. Pero Woodlands, no es solo un suburbio, lo que han construido los ricos y ultrarricos latinoamericanos aquí, especialmente mexicanos, es todo un ecosistema financiero y de seguridad diseñado para la transferencia de grandes capitales desde México (principalmente CDMX, Monterrey y Puebla).

A diferencia de otras olas migratorias, en este caso la migración es puramente patrimonial y empresarial. Se estima que en Woodlands viven más de 10.000 mexicanos de alto y muy alto poder adquisitivo; el boom obedeció a picos de inseguridad en México (2006-2012 y 2018-2024), lo que convirtió a The Woodlands en una «extensión de lujo» de colonias como San Pedro Garza García (Monterrey; el municipio más rico de Latinoamérica) o Tecamachalco (CDMX). De hecho, la presencia de instituciones como The John Cooper School o The Woodlands Prep es un factor decisivo. Por ejemplo, las colegiaturas pueden superar los 30.000 dólares anuales por niño.

Los bienes raíces son el principal vehículo de refugio para el capital mexicano en Texas. Aunque el precio promedio de las casas ronda los 600.000 a 800.000 dólares, en los sitios donde se concentran los ricos y ultrarricos mexicanos (como Carlton Woods), las mansiones oscilan entre los 2,5 millones y hasta 15 millones de dólares.

Y por si toda la cascada de cifras y datos anteriores no fuera suficiente, hay uno que refleja con rotundidad el grado de riqueza que se ha generado en Woodlands gracias a la migración patrimonial latinoamericana: En Woodlands el costo de vida es 12% superior al promedio de Estados Unidos, gracias al consumo de lujo de quienes viven ahí.

Barrio Salamanca (Madrid), la migración patrimonial que cruza océanos

Madrid, España, es un gancho para estadounidenses y latinoamericanos; en esta ciudad se escucha desde hace un par de años el chascarrillo de que el barrio de Salamanca se ha convertido en el “nuevo Miami”. No se trata de una percepción, los números lo avalan; el informe Luxury Homes 2025, elaborado por Colliers, señala que el 55% de la oferta high-end de Madrid se concentra en el barrio de Salamanca, y que Madrid atrae a inversores internacionales “especialmente de América Latina y Estados Unidos”. Según sus conclusiones, Madrid ha escalado posiciones hasta consolidarse como la segunda ciudad europea más atractiva para la inversión inmobiliaria, solo superada por Londres.

Durante 2024, aproximadamente la mitad de las viviendas adquiridas en la Comunidad de Madrid se encuentran en la capital, y el 7% de estas corresponde a inversores extranjeros. Este fenómeno ha sido especialmente protagonizado por compradores provenientes de América Latina y Estados Unidos, situando a Madrid entre los cinco mercados más rentables para la inversión en viviendas de High-End. Asimismo, Madrid se ha posicionado como la cuarta ciudad más atractiva a nivel global para los High Net Worth Individuals (HNWI), liderando el ranking europeo.

En concreto, el barrio de Salamanca ha sido el mayor exponente de esta tendencia. Según el informe Madrid Insight 2025/26, elaborado por Knight Frank, la oferta de vivienda prime de obra nueva en sus calles ha caído cerca de un 20% entre 2020 y 2025, lo que ayuda a explicar la presión de precios en una zona donde la demanda internacional es muy fuerte.

“El distrito de Salamanca sigue siendo el epicentro del mercado prime, concentrando la mayor parte de las operaciones de alto precio. Dentro del distrito, destacan barrios como Castellana y Recoletos, con precios medios que oscilan actualmente entre los 13.000 €/m² y los 15.400 €/m². Aquí se concentran las viviendas más exclusivas, junto con una oferta comercial y gastronómica de primer nivel, que refuerza su posicionamiento como la zona más prestigiosa de Madrid”, apunta el documento. Por ahora, no se prevé que aumenten los desarrollos de vivienda prime de obra nueva en este distrito debido, según el informe de Knight Frank, a la regulación local y al propio estilo urbano de la ciudad.