Pixabay CC0 Public Domain. Innovación tecnológica contra el cambio climático: lo que tienen en común los fondos de venture capital y las estrellas de Hollywood

Los fondos de venture capital también han puesto el foco en la lucha contra el cambio climático. Muestra de ello es que a lo largo de este año se han lanzado multitud de estrategias centradas en el clima. Por ejemplo, la firma londinense One Planet Capital presentó un fondo para empresas de tecnología verde, tecnología financiera y empresas basadas en la sostenibilidad, e incluso el actor de Hollywood «Iron Man», Robert Downey Jr, ha fundado FootPrint Coalition Ventures para invertir en empresas de alto crecimiento centradas en la sostenibilidad.

Al principio el mundo financiero dudaba que las cuestiones medioambientales pudieran generar rendimientos viables, pero la gran oferta de estrategias indica lo contrario. Un ejemplo son los fondos de Congruent Ventures, que recaudan inversiones específicamente para empresas emergentes de soluciones frente al cambio climático. Esta firma de inversión cuenta con 300 millones de dólares bajo gestión y ha cerrado su segundo fondo en 175 millones de dólares.

“Si hace diez años se mencionara la palabra cleantech (tecnologías limpias) a cualquier inversor institucional que se dedicara al emprendimiento, haría todo lo posible por evitar la reunión, pero ahora existe la creencia fundamental de que se obtendrán importantes beneficios financieros invirtiendo ampliamente en tecnología climática a lo largo del tiempo”, afirma Abe Yokell, cofundado y socio gerente de Congruent Ventures.

Las empresas de crowdfunding del Reglamento A+ también están recibiendo inversiones, como el líder del mercado de Digital Twins, Cityzenith, que recientemente lanzó su campaña internacional «Ciudades limpias, futuro limpio» como parte del movimiento Race to Zero. Según estimaciones, las ciudades de todo el mundo generan el 70% de las emisiones de carbono, pero la tecnología de la plataforma AI Digital Twin de Cityzenith puede ayudar a los grupos de gestión de activos inmobiliarios, a los urbanistas y a los promotores a reducir las emisiones y pasar a la neutralidad del carbono en los próximos diez años.

“Tenemos que ayudar a los centros urbanos más contaminados a ser neutros en carbono, y pensamos hacerlo donando la plataforma de gemelos digitales de la empresa SmartWorldOS™ a ciudades clave, de una en una, por cada millón de dólares que recaudemos. Podemos hacerlo gracias al reciente aumento de la inversión que hemos tenido como parte de nuestra recaudación de 15 millones de dólares”, explicaba recientemente Michael Jansen, CEO de Cityzenith.

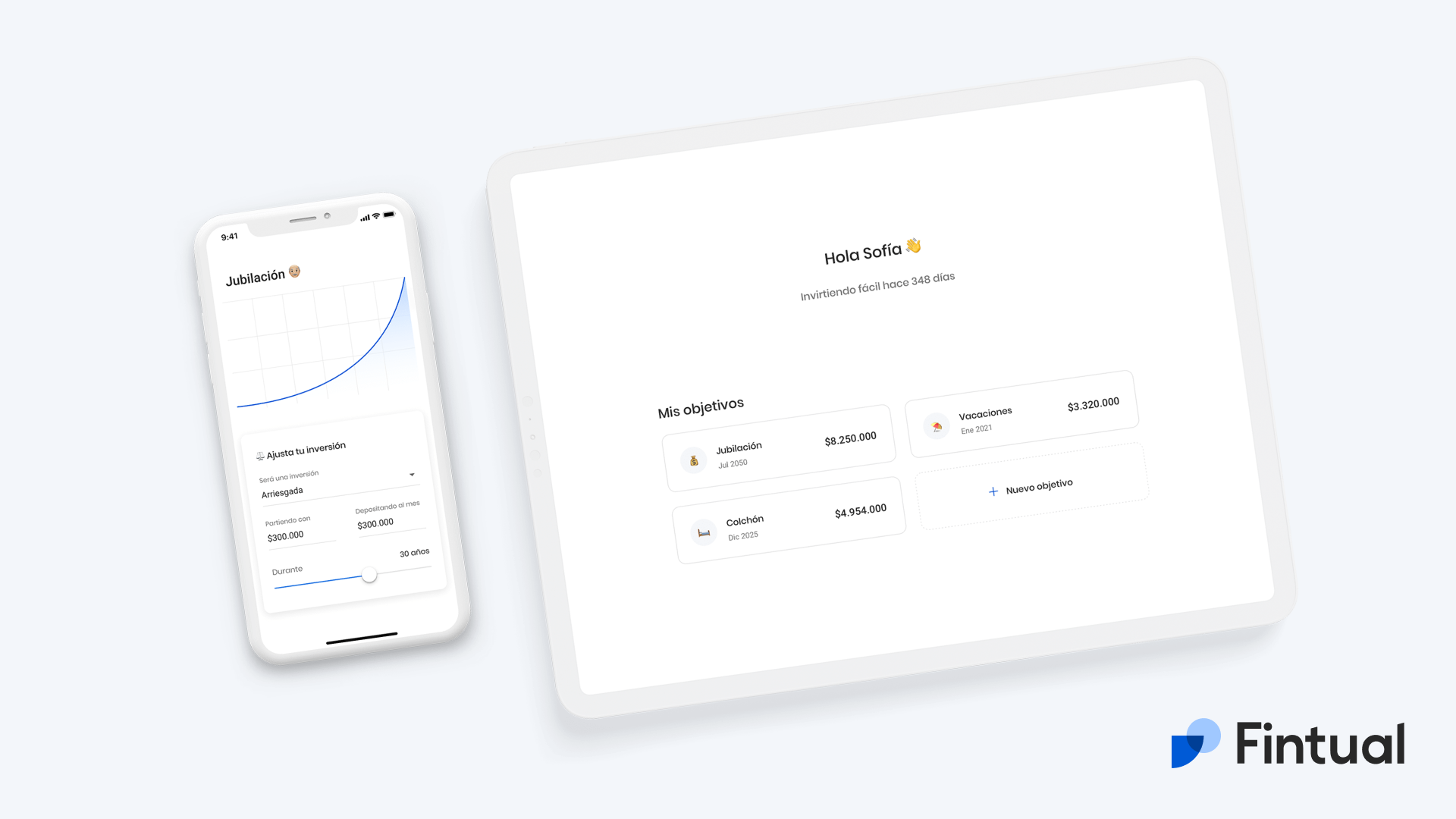

Foto cedidaLa fintech Fintual fue fundada en 2016 en Chile. La fintech Fintual fue fundada en 2016 en Chile

En un punto de la Ruta 68, que sale de Santiago de Chile hace el popular balneario Viña del Mar, un cartel hace un llamado: “Pregúntale a tu hija por Fintual”. El anuncio publicitario es un claro guiño a que el crecimiento de la fintech chilena – que ha sextuplicado sus activos bajo administración en los últimos 12 meses – ha estado impulsado en parte por una fuerte conexión con la llamada generación millennial.

Fintual nació en 2016, bajo la premisa de “democratizar” las inversiones, bajando el ahorro en el mercado financiero del Olimpo de los CFA. El modelo de la empresa –fundada por Agustín Feuerhake, Omar Larré, Andrés Marinkovic y Pedro Pineda– es 100% digital y está basado en la inversión en carteras de ETF, para mantener los costos bajos, independiente del capital de las personas.

En el equipo de la fintech atribuyen el éxito que han tenido al haber detectado una necesidad no cumplida. “Hicimos simple y transparente un proceso que muchas personas pensaban que era sólo para gente con mucha plata, con papeleo, trámites presenciales y que requería conocimiento de inversiones para poder invertir bien”, explica Francesca Finaldi, miembro del equipo de Crecimiento y PR y una de las primeras personas en entrar a trabajar a la firma.

En esa línea, Finaldi describe el inicio de Fintual como una “solución para personas que no sabían bien cómo invertir”, que luego fue sumando personas que querían aprender de finanzas y personas que sabían cómo participar del mundo financiero pero que vieron a la fintech como una mejor alternativa a la industria tradicional.

El boom del año del coronavirus

Si bien el crecimiento de la gestora ha sido sostenido a lo largo de los años, el verdadero boom lo vieron el año pasado, en un período que el ahorro colectivo se vio potenciado en Chile por la pandemia y los retiros parciales de fondos previsionales.

En mayo de 2020, la firma contaba con alrededor de 75 millones de dólares en activos administrados. Ese mismo mes en 2021, contaban ya con 500 millones de dólares.

A futuro, las metas son ambiciosas. Finaldi indica que la firma aspira a llegar a los 1.000 millones de dólares administrados este año. Además, buscan seguir creciendo en México, donde recientemente lanzaron dos fondos para complementar su operación y consiguieron el visto bueno regulatorio para hacer un proceso de on-boarding completamente digital.

Sangre joven

Los números muestran que Fintual ha sido la puerta de entrada al mundo financiero para muchos de sus clientes: la mitad de sus inversionistas, señala su página web, está invirtiendo por primera vez.

Un tercio de sus más de 55.000 clientes son mujeres, con una edad promedio de 34 años, mientras que los hombres promedian 32 años.

¿Qué los ha llevado a conectar con los menores de 40 años? Finaldi lo atribuye al haber simplificado un proceso que solía ser “lento y engorroso”. “Sabemos que las nuevas generaciones son nativos digitales. Con Fintual puedes abrir tu cuenta de inversiones desde el celular y en 20 minutos tener la plata invertida y con todos los números transparentes y a la vista, desde las rentabilidades históricas hasta las comisiones”, explica.

En esa línea, en la fintech también destacan la cercanía que tienen con sus usuarios, donde –en vez del tradicional call center– todos los trabajadores de la oficina responden dudas en un chat en la aplicación de lunes a viernes. “No queremos que las inversiones sean una nebulosa que la gente entienda poco. Queremos que entiendan el proceso y que estén conformes”, indica.

Además, la compañía tiene una operativa interna que suele asociarse a generaciones más jóvenes. Con una filosofía de la horizontalidad, no trabajan con cargos, sino como miembros de distintos equipos. También han levantado interés en Chile por algunas de sus políticas de recursos humanos, como ofrecer siete semanas de vacaciones anuales a sus trabajadores.

El ETF: piedra angular del modelo de Fintual

El proceso, desde el perfilado de riesgo y registro del nuevo inversionista hasta los depósitos, es 100% digital. Pero aunque Fintual no se parece a una administradora de fondos tradicional, a los ojos de la Comisión para el Mercado Financiero –el regulador del mercado financiero chileno–, es un asset manager más, que cumple con los requisitos locales.

La piedra angular del modelo de negocios es el ETF. En la fintech se definen a sí mismos como seguidores de una “filosofía pasiva de inversiones”, con carteras en base a fondos indexados y cuotas de fondos con comisiones bajas, lo que les permite mantener los costos bajos.

De estos instrumentos les atrajo la alta diversificación de activos subyacentes, las comisiones bajas y los altos niveles de liquidez. “Hacemos un estudio profundo para elegir un portafolio enfocado en la rentabilidad a largo plazo. Tenemos una estrategia buy & hold, muy costo-eficiente”, indica Finaldi.

Fintualcuenta actualmente con cuatro fondos mutuos en Chile, nombrados por actores famosos de Hollywood: Risky Norris, Moderate Pitt, Conservative Clooney y Very Conservative Streep, de más a menos riesgoso. Este último tiene una comisión variable –según un objetivo de rentabilidad– y los otros tres tienen tarifas de 1,19% anual en la serie regular y de 0,49% anual en la serie de Ahorro Previsional Voluntario (APV).

En México, cuentan con tres vehículos, también repartidos en el espectro de la relación riesgo/retorno.

Virtual Investment Summit con Schroders. Virtual Investment Summit con Schroders

En una nueva edición de “Virtual Investment Summit”, Funds Society contó con la presencia de Katherine Davidson, Lead Portfolio Manager de la estrategia Global Sustainable Growth en Schroders y Cristian “Toro” Reynal, Sales Director para Argentina y Uruguay para la misma gestora.

En un evento titulado “Building a Truly Diversified Sustainable Portfolio: The Case for Schroder ISF Global Sustainable Growth”, Davidson señaló la importancia de considerar el impacto de las iniciativas empresariales dentro del marco ESG en el corto y el largo plazo. En el corto plazo, las empresas incurrirán en un coste para adaptar su actividad a unos criterios de sostenibilidad, pero en el largo plazo, los accionistas y el resto de los grupos de interés de la empresa, los llamados stakeholders, se verán recompensados. En Schroders les gusta referirse al “karma corporativo” para definir el impacto que el comportamiento de una empresa tiene en el largo plazo en su resultado financiero.

Schroders ha sido una de las gestoras pioneras en la industria en estar involucrada con la inversión sostenible. Desde 2007, es signatario de los Principios para la Inversión Responsable (PRI). Más recientemente ha sido uno de los miembros fundadores de la iniciativa Net Zero Asset Managers, por la que se comprometen a apoyar el objetivo de cero emisiones netas de gases de efecto invernadero para 2050 o antes, en consonancia con los esfuerzos mundiales para limitar el calentamiento a 1,5 grados Celsius, a través de inversiones alineadas con dicho objetivo.

¿Qué diferencia al enfoque en inversión sostenible de Schroders?

En la opinión de Davidson, lo que diferencia a Schroders de otras gestoras es que, lejos de enfocarse en las cestas medioambiental, social y de gobierno corporativo, se centran en las relaciones con los grupos de interés. Estos grupos de interés comprenden los accionistas, los empleados, los proveedores, el medioambiente, los reguladores, los clientes y la sociedad en su conjunto. En Schroders mantienen una visión holística de la empresa en la que, además de evitar daños, cuidar las relaciones y gestionar los conflictos con los grupos de interés de una empresa tiene un reflejo positivo en sus beneficios.

Las empresas no operan en el vacío. Por ello requieren una percepción más amplia de la sostenibilidad, en combinación con herramientas desarrolladas internamente por la gestora que les permite encontrar empresas que no se encuentran en las carteras de los fondos competidores. Al utilizar su propio research junto con su experiencia como inversores pueden enfocarse en empresas con dos características fundamentales para la inversión sostenible: empresas que se gestionan con una visión de largo plazo y con respecto a los grupos de interés. Estas empresas podrán mantener un crecimiento y una rentabilidad superiores a la media.

Por ejemplo, la estrategia Global Sustainable Growth de Schroders invierte en Safaricom, la mayor operadora de telefonía móvil de Kenia. Safaricom desarrolló en 2007 un sistema de pagos basado en la telefonía móvil que ha tenido un efecto transformador en la sociedad de la región. Este sistema, llamado M-Pesa, ha permitido a millones de personas realizar transacciones sin efectivo de manera instantánea y segura por SMS, incluso en lugares donde no hay bancos en miles de kilómetros a la redonda e incluso sin tener una cuenta bancaria.

En la región de África, donde es más fácil instalar antenas de repetición que tender cables, los beneficios de las telecomunicaciones van más allá de conectar a las personas con llamadas y mensajes.

África es un mercado muy joven, el 75% de la población keniata tiene menos de 35 años, por lo que en Schroders esperan un rápido crecimiento de las empresas relacionadas y servicios basados en la conectividad. Pero también hay otra parte de la historia: el efecto transformador que M-Pesa ha tenido en la sociedad, permitiendo el envío a transferencias a familiares en las comunidades rurales, a los pequeños empresarios materializar sus negocios, a los agricultores comprar seguros para sus cosechas y a la población en general, poder pagar el acceso a servicios sanitarios.

El uso de herramientas desarrolladas internamente

En Schroders consideran que la evaluación de la sostenibilidad de las empresas es demasiado importante como para externalizarla utilizando ratings de terceros. En los últimos cinco años, el impulso que ha tenido la inversión sostenible ha hecho que una multitud de fuentes estén disponibles para evaluar la sostenibilidad de una empresa. Entre los más utilizados se encuentran MSCI, Sustainalytics y Thompson Reuters, sin embargo, en Schroders prefieren desarrollar sus propias herramientas de forma interna.

En la actualidad, cuentan con más de 10 herramientas desarrolladas de forma interna. Entre las más relevantes se encuentra SustainEx. Esta herramienta busca medir el impacto no financiero de las empresas en las que la gestora invierte. Trata de poner precio a todas las externalidades de una empresa, ponderando los costes y beneficios no financieros, cuantificándolos en términos de dólares. Dicho de otro modo, si las empresas recibieran una factura por estos costes y beneficios no financieros que generan, ¿sería esta factura un crédito o un débito? ¿Y por qué cuantía?

La inversión sostenible en América Latina

La estrategia Global Sustainable Growth de Schroders no tiene una exposición significativa en América Latina. En concreto tiene dos posiciones: una primera en una empresa brasileña y una segunda en una multinacional con una amplia exposición a la región. Raia Drogasil es una cadena farmacéutica que destaca por su perfil de crecimiento estructural debido a una creciente demanda por por programas de atención sanitaria que sean asequibles y accesibles para la población brasileña. También tiene un impacto positivo por dar acceso a recursos sanitarios a la población más desfavorecida en un país donde no hay un gran sistema de cobertura a nivel estatal. Además, tiene una oferta multicanal que ha ampliado su distribución online a partir de la pandemia, con un servicio de atención al cliente reseñable.

En segundo lugar, el Grupo BBVA, el grupo bancario de origen español, tiene presencia en México a través de BBVA Bancomer y en otros países de América Latina que tienen un potencial de crecimiento superior que los mercados desarrollados. BBVA llegó a una posición de liderazgo en estos mercados por su modelo de negocio centrado en el cliente, así como por su proceso de digitalización e inversión en innovación tecnológica que les permitirá asegurar la durabilidad de su franquicia en el largo plazo.

Como muchos otros mercados emergentes, América Latina tiene un retraso considerable frente a Europa, que es ahora mismo la región que está liderando en inversión sostenible, tanto por los avances en materia de regulación de la inversión sostenible como en el lado de la demanda por parte de los inversores. En los mercados emergentes, incluyendo América Latina, hay una gran cantidad de empresas que están promoviendo iniciativas de inversión sostenible, solo que no las publicitan como actuaciones con criterios ESG o carecen de informes periódicos sobre su progreso. Por eso, el equipo gestor de la estrategia Global Sustainable Growth de Schroders cree que es muy importante establecer una relación con la empresa y mantener un contacto local en estos mercados.

Para visualizar el evento completo ingrese en el siguiente link, para su descarga, por favor utilice este otro enlace, ambos con la contraseña: Schroders2021

El Women’s Leadership Committe (WLC) de FIBA organiza para el próximo 22 de junio un evento virtual sobre la implementación, gestión, desafíos y beneficios de un programa de diversidad.

En el evento se analizarán y compartirán iniciativas exitosas, los desafíos que enfrenta la industria, la estructura del programa y la gestión de los programas enfocados en la diversidad.

Además, se tratarán temas sobre el impacto en la contratación, la retención y el desarrollo de los empleados, la gobernanza, las métricas y más.

Este seminario web es el primero de una serie diseñada para brindarle las herramientas que necesita para implementar un programa exitoso o desarrollar sus iniciativas existentes.

Dentro de los exponentes se encuentran David Schwartz, presidente y CEO de FIBA; Michele Fernández, managing SVP, Branch y Regional Compliance de BCI Miami; Stephanie Palmer, Associate Director, Senior Business Development y Sales Manager de HSBC; Blain Heckaman, CEO, Managing Partner y Diversity Chair de Kaufman Rossin; Nikki Lewis Simon, Chief de diversidad, equidad e inclusión de Greenberg Traurig y Angélica M Valencia, Head of Global Clearing Solutions para venta mayorista de América Latina.

Para inscribirse al evento virtual, que se realizará el 22 de junio a las 11:00 (EDT), puede hacerlo de forma gratuita en el siguiente enlace.

HSBC lanzó HSBC Global Wallet, una billetera digital multidivisa que permite a las empresas realizar pagos internacionales de forma sencilla y segura.

HSBC Global Wallet elimina la necesidad de utilizar proveedores externos para transacciones internacionales y de divisas. Los clientes de HSBC en EE.UU. podrán enviar dinero en varias monedas y mantener y administrar esas mismas divisas.

La plataforma utiliza la red de pagos global del banco y está completamente integrado con la infraestructura de banca comercial existente, lo que permite a los clientes «pagar como un residente».

HSBC Global Wallet se lanzó inicialmente en EE.UU. con capacidades de pago en euros, libras esterlinas, dólares de Hong Kong, dólares canadienses, dólares de Singapur, dólares australianos y ringgit de Malasia. Además, se lanzó hoy en el Reino Unido y Singapur y seguirán más mercados en 2022, y el banco tiene una cartera de nuevas monedas y mejoras.

El envío de dinero a través de las fronteras es a menudo un proceso complejo y lento, con tipos de cambio extranjeros frecuentemente no administrados y altas tarifas de transacción. Dirigido a pequeñas y medianas empresas de EE.UU. con cadenas de suministro internacionales, HSBC Global Wallet permite que los pagos se entreguen a la cuenta de un beneficiario, por lo general, a los pocos minutos de haber sido enviados.

HSBC Global Wallet brinda acceso instantáneo a las monedas desde la plataforma bancaria diaria de los clientes, lo que permite una mayor visibilidad del flujo de caja y está respaldada por la red global del banco, con más de 1.3 millones de clientes comerciales en 53 mercados.

Foto cedidaSe espera que la economía chilena crezca en torno a 6% este año. Se espera que la economía chilena crezca en torno a 6% este año

La volatilidad se ha convertido en un factor recurrente en los mercados chilenos en los últimos dos años, entre las protestas que marcaron el último trimestre de 2019 y la pandemia de COVID-19. Pero en los ojos de SURA Investment Management, eso puede abrir algunas oportunidades para inversionistas.

En un webinar reciente, ejecutivos de la gestora delinearon el fuerte impacto que han tenido el llamado “estallido social” y la crisis sanitaria en los activos locales, destacando la importancia de que los inversores estudien las distintas variables, activo por activo.

Si bien el escenario político está cubierto aún de un manto de incertidumbre, luego de que las elecciones de mayo eligieran una Convención Constituyente con un alto componente de actores independientes y nuevas fuerzas políticas y una fuerte derrota para los partidos tradicionales, se anticipa que la recuperación económica deje una huella también.

“Se espera un crecimiento del PIB cercano al 6% para este año, y si bien la incertidumbre política nos va a seguir acompañando este y el próximo año, vemos que las utilidades de las compañías del IPSA crecerán sobre el 200% respecto al año pasado”, explicó en la instancia el vicepresidente de Renta Variable de SURA Investment Management, Jean Paul Latournerie.

Los potenciales ganadores, según SURA IM

En esa línea, el ejecutivo hizo un desgranado de los sectores y sus favoritos, prefiriendo el negocio de la generación eléctrica por sobre la distribución. En este rubro, su nombre preferido es Enel Americas.

En bancos, la recomendación de SURA Investment Management va por BCI, citando su diversificación geográfica, con alrededor de un 30% de sus ingresos saliendo de Estados Unidos, mientras que la acción preferida en el sector forestal es CMPC, dado su negocio 100% forestal.

“En consumo básico nos gusta Cencosud, pues creemos que es una compañía que todavía mostrará muy buenos resultados. Por otro lado, preferimos Falabella sobre Ripley, ya que esta última es la empresa con mayor exposición en Perú, en donde también vemos bastante incertidumbre, muchos más riesgos y una recuperación significativamente más lenta”, comentó Latournerie.

Un rubro donde SURA está más cauto es el industrial, ya que todavía no hay suficiente información para poder ubicar puntos de entrada. “Lamentablemente, esto va a estar con alta volatilidad debido a que dependen de lo que pasa en la minería, que ha estado con incertidumbre relacionada a la discusión por un nuevo royalty”, recalcó el ejecutivo.

Finalmente, en el sector bebidas destacó a Embotelladora Andina, y en telecomunicaciones y tecnologías de la información a Entel, ya que está acostumbrada a lidiar con compromisos de inversión a largo plazo.

Credicorp Capital analiza el resultado de las elecciones federales de México del pasado 6 de junio en clave política, ya que, según Diego Camacho y Daniel Velandia, los resultados limitan el poder del gobierno en el Congreso y podrían arruinar los proyectos de regeneración del presidente Manuel López Obrador. Así, AMLO está ante la disyuntiva de elegir entre su legado y la institucionalidad.

El gobierno perdió la mayoría calificada

El resultado de mayor relevancia de estos comicios para la formación de expectativas de los inversionistas es el cambio en la composición de la Cámara de Diputados. La inminente pérdida de la mayoría calificada de la coalición de gobierno “Juntos Haremos Historia” limita la capacidad de la administración AMLO de adelantar las reformas constitucionales sugeridas previamente.

Pese a que MORENA habría perdido cerca de 48 sillas en la Cámara de Diputados (aproximadamente el 19% de las sillas actuales), este partido sigue siendo la fuerza política dominante en México. De acuerdo con el Programa de Resultados Preliminares (PREP) de INEI con la información de cerca del 96% de las actas de votación, en la elección de diputados se habrían contabilizado cerca de 47 millones de votos, de los cuales el 39.5% habrían sido para MORENA.

Si a lo anterior se agrega el número de votos para el PT y el PVEM, la coalición de gobierno explicaría cerca del 43% de la votación. Detrás estaría la alianza “Va por México” con una votación conjunta de 39.8% del total. Ese nuevo balance de fuerzas presiona la búsqueda de concesos, situación que ha sido reconocida ampliamente por todos los partidos. Pese a mantener una amplia ventaja en la preferencia de los electores, tras conocerse la información preliminar, representantes de MORENA han manifestado que ante la disminución en el número de sillas en la Cámara, reconocen que los ciudadanos ordenan con su voto un diálogo con la oposición.

El PVEM es quizás la fuerza política más fortalecida en este proceso electoral. Actualmente, este partido cuenta con 13 diputados, pero para el periodo legislativo que inicia el 1-sep tendría entre 40 y 48 diputados, el incremento más significativo (en términos proporcionales) de las elecciones intermedias. Ante esta realidad, representantes de esta colectividad manifestaron que luego de conocerse este avance, se tendrá que evaluar si se continúa o no con la alianza que ha mantenido con MORENA desde 2018.

En medio de este ajuste en el panorama político mexicano, AMLO sigue gozando de elevados niveles de popularidad. Sin embargo, en un escenario de pospandemia, su gobierno deberá ofrecer resultados concretos en materia de crecimiento económico, reducción de la corrupción y seguridad pública, promesas centrales de campaña.

En el agregado, AMLO mantiene un elevado nivel de favorabilidad (61%) al ser percibido por un número significativo de ciudadanos como un político carismático, honesto, comprometido en la lucha contra la corrupción y preocupado por mejorar las condiciones sociales y económicas de las familias pobres y de bajos ingresos. Sin embargo, en las evaluaciones particulares sobre su gestión en temas como el combate a la corrupción, seguridad (orden público), economía y el manejo del sistema de salud, se observa un deterioro consistente en los últimos meses.

Sobre este último tema, el gobierno federal se limita a señalar los avances recientes en el programa de vacunación; en cuanto al combate a la corrupción, pese a ser el elemento central de sus pronunciamientos, tras dos años de mandato y un sinfín de referencias, hasta la fecha no se observan avances concretos en los indicadores; en cuanto a los problemas de seguridad, la administración AMLO ha popularizado la interpretación de que ese fenómeno es producto de la pobreza, hecho que remite directamente al crecimiento económico; y sobre esto último es poco lo que la administración federal puede decir en su defensa, pues más allá del choque impuesto por la pandemia y la expectativa de un rebote en el PIB en el 2021, la economía mexicana ha reportado un deterioro persistente en la dinámica de inversión tanto pública como privada que limita la capacidad de crecimiento estructural de la economía.

Por lo anterior, para la administración AMLO el cambio en el balance de poder en el legislativo significa un enorme desafío, pues la combinación de elevados niveles de popularidad, menor margen de maniobra en lo político y modestos avances en sus promesas de campaña pueden inclinar la balanza hacia posturas de gobierno más autoritarias justificadas por falta de poder político para hacer realidad los cambios necesarios para la “cuarta trasformación” de México.

El dilema de AMLO para cumplir su promesa de regeneración

En síntesis, para AMLO estas elecciones son en la práctica un referendo en donde en respuesta a los resultados, el primer mandatario tendrá que elegir entre la construcción del legado como “el líder democrático que inició la regeneración moral de México” (en sus propias palabras) o perseguir a toda costa las trasformaciones políticas y económicas que hacen parte de su ideario.

A diferencia de otros líderes de la región autodenominados de izquierda, Andrés Manuel López Obrador es un escritor prolífico: hasta la fecha ha publicado 19 libros. A lo largo de todos ellos plantea que a pesar de que México es una nación intrínsecamente rica, su población ha vivido sometida a la pobreza por cuenta de la prevalencia de intereses particulares muy específicos. Para AMLO esto es evidencia de un problema moral que dadas las circunstancias requiere de una trasformación institucional que necesita el apoyo generalizado de la población. Por esta razón, en el libro “La Salida” (2018), AMLO plantea que para llevar a cabo las trasformaciones estructurales requiere que los electores lo validen a través de las mayorías en el legislativo. En este libro también plantea que la piedra angular de su modelo económico es la consolidación de un monopolio estatal en los sectores de hidrocarburos y electricidad, y que para avanzar en esta dirección posiblemente se requerirá de una reforma constitucional.

Estos planteamientos fueron ratificados en 2019 con la publicación de su libro “Hacia una economía moral”. Allí AMLO dejó claro que el colofón de su legado sería la redacción de una nueva “constitución moral” que busque la felicidad de todos a través de un Estado garante de Derechos, y que para lograr esto era necesario que los electores refrendaran esa visión otorgándole una mayoría en las elecciones legislativas.

Con este contexto, la pérdida de representación en la Cámara podría atenuar la inclinación a seguir adelante con controvertidas reformas constitucionales, y sería consistente con su intención manifiesta de pasar a la historia (legado) como un verdadero demócrata. Sin embargo, la coyuntura podría aumentar el riesgo de que (ante la pérdida de poder político) AMLO se vuelva más beligerante y recurra a mecanismos populistas de democracia directa, como plebiscitos y consultas populares informales, para eludir al Congreso y conseguir apoyo para sus políticas, lo que a la postre podría conducir a un aumento de la polarización y a una mayor incertidumbre normativa y política.

Los mayores comicios de la historia de México

Las elecciones federales celebradas el 6 de junio fueron los comicios más grandes en la historia de México. Cerca de 93 millones de ciudadanos estuvieron habilitados para votar (73% de la población). Producto de la reforma política y electoral del 2014, por primera vez en la historia de la nación se agrupó la selección de cargos para distintos niveles de gobierno (federal y local), dando como resultado la elección de más de 20 mil funcionarios.

México está dividido en 32 Estados, que incluyen la Ciudad de México. Cada uno cuenta con un gobernador y su Congreso. En estos comicios se escogieron 15 de esos gobernadores y se renovaron 30 de esas asambleas, en las que se eligieron a unos 1,063 diputados, según cifras del Instituto Nacional Electoral de México (INE). También se votó para elegir 1.923 alcaldes, junto a otros cargos locales como concejales y regidores. Sin embargo, por el impacto en la gobernabilidad de AMLO, la renovación total de la Cámara de Diputados es el resultado de mayor interés de estas elecciones. Se trata de un total de 500 diputados, 300 de los cuales fueron elegidos directamente por los ciudadanos y otros 200 por representación proporcional, es decir, por medio de listas que buscan dar representación democrática a las minorías políticas. Los nuevos legisladores tomarán asiento el 1-sep. Por último, es importante aclarar que el Senado no se renovó, pues su elección coincide con el mandato presidencial de 6 años.

Violencia e intervención del gobierno

Este proceso electoral ha sido considerado como inédito, pues estuvo marcado por altos niveles de inseguridad, polarización e intervención del gobierno federal en las decisiones de las autoridades electorales. Desde el inicio de las campañas a mediados del 2020, el proceso estuvo enmarcado en una ola de violencia que deja hasta el momento 89 políticos asesinados, 35 de ellos candidatos. La polarización se evidencia al constatar que, en general, las campañas no giraron en torno a propuestas específicas de gobierno, sino al hecho de si se apoyaba o no la gestión de AMLO.

Por otro lado, fueron frecuentes los llamados de atención del consejero presidente del INE, Lorenzo Córdova Vianello, sobre las intervenciones indebidas de AMLO en el proceso electoral. Según este funcionario, el primer mandatario acumuló por lo menos 13 denuncias por su presunta intromisión en las elecciones, superando los casos de Enrique Peña Nieto y Felipe Calderón que en su momento fueron sancionados por este tipo de violaciones.

En los últimos años, J.P. Morgan Asset Management se ha centrado en mejorar la eficiencia de su negocio Offshore en los EE.UU. con la idea de posicionar mejor a la firma para continuar brindando un servicio de primera clase a sus clientes.

Con esto en mente, la firma ha anunciado que John Oestreicher, asesor de clientes para el negocio Offshore de EE.UU., asume una responsabilidad adicional para desempeñarse como director nacional de ventas para US Offshore, reportando a Giuliano De Marchi, director de JP Morgan Asset Management en América Latina.

En su nueva función, Oestreicher supervisará el negocio offshore de EE.UU., mientras continúa liderando la cobertura de los clientes de wirehouses en la región de Florida.

“John ha sido una parte fundamental del desarrollo y el éxito del negocio Offshore de EE.UU. y estamos encantados de que el negocio continúe beneficiándose de su liderazgo. Se asociará estrechamente con el equipo más amplio de J.P. Morgan Asset Management para traer soluciones innovadoras a la región”, dijo Giuliano De Marchi.

También durante esta transición, la compañía está realizando cambios adicionales para alinear mejor sus esfuerzos offshore en los EE.UU.: Estefania Chuecos, asesora de clientes para el negocio Offshore en EE.UU., ampliará su cobertura de la región de Florida, trabajando en estrecha colaboración con Oestreicher.

Mientras que Carlos Brussa, asesor de clientes para el negocio offshore de EE.UU., ampliará su cobertura para incluir el norte de California, además de sus territorios de Texas y el oeste de EE. UU. “El mercado offshore de EE.UU. representa una oportunidad significativa y nuestro negocio Offshore en EE. UU. está saliendo de un año récord en 2020. Estamos muy bien posicionados para servir a nuestros inversores con un enfoque en expandir nuestra base de clientes y profundizar las relaciones existentes”, agregó De Marchi.

Foto cedidaNaïm Abou-Jaoudé, CEO de Camdriam y nuevo presidente de Efama.. Naïm Abou-Jaoudé, CEO de Camdriam, elegido nuevo presidente de Efama

La Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama, por sus siglas en inglés) ha elegido a Naïm Abou-Jaoudé, consejero delegado de Candriam, presidente por un período de dos años, hasta junio de 2023. Además, la organización ha nombrado a un nuevo Consejo de Administración.

Naïm Abou-Jaoudé es consejero delegado de Candriam, cargo que ocupa desde 2007, además de presidente de New York Life Investments International. Cuenta con más de 30 años de experiencia en el sector de la gestión de activos y ha desempeñado diversas funciones de liderazgo en materia de inversiones, como gestor de fondos y director de inversiones.

“Es un honor para mí representar al sector europeo de la gestión de inversiones, que gestiona 27 billones de euros de activos, como presidente de Efama. Si bien nuestro sector sigue siendo vital para que los inversores alcancen sus objetivos financieros, ahora también tenemos que desempeñar un papel fundamental en el fomento de un futuro más sostenible e inclusivo. A medida que salimos de la pandemia del COVID-19, la importancia del trabajo de esta organización en nombre de nuestra industria no podría ser más apremiante. Hay mucho que hacer y ayudar a Europa a hacer la transición a una economía baja en carbono, lo cual será una de mis principales prioridades. Estoy deseando trabajar con el equipo y el Consejo de Administración para dirigir los esfuerzos de Efama y maximizar su contribución positiva tanto a nivel europeo como internacional”, ha señalado Abou-Jaoudé, tras ser nombrado presidente de Efama.

Abou-Jaoudé sustituye a Nicolas Calcoen, director general adjunto de Amundi y miembro del Consejo de Efama desde 2012. “Deseo agradecer a Nicolas las importantes contribuciones que ha realizado como presidente de Efama durante los dos últimos años. Ha sido una fuerza impulsora y un gran representante de los gestores de activos durante su mandato, liderando la asociación en tiempos particularmente difíciles con el Brexit y la pandemia que nos han afectado a todos”, ha añadido Abou-Jaoudé.

Además, durante la celebración de su asamblea general, también se ha elegido a Peter Branner, de APG Asset Management, y a Joseph Pinto, de Natixis Investment Managers, para ocupar el cargo de vicepresidentes de Efama. Peter Branner es CIO y miembro del Consejo de Administración de APG Asset Management en los Países Bajos. Actualmente, es responsable de las operaciones generales de inversión y de la optimización de las inversiones responsables a largo plazo en línea con la estrategia de APG. Ha desempeñado varios cargos directivos en empresas de gestión de activos durante los últimos 30 años, entre ellos en Scandinaviska Enskilda Banken, Fortis Investments e Ikano Funds.

Respecto, desde enero de 2020, Joseph Pinto es el director global de operaciones de Natixis Investment Managers, donde supervisa las operaciones comerciales internacionales, las tecnologías de la información y el ámbito digital, así como de Natixis IM Solutions. Anteriormente, pasó 13 años en AXA Investment Managers, ocupando el puesto de director de operaciones desde 2014. Anteriormente había ocupado el puesto de director general adjunto de Banque Privée Fideuram Wargny.

Foto cedidaDe izquierda a derecha, ves Ceelen, director de gestión de carteras institucionales y CIO para las estrategias multiactivo globales de DPAM, y Johan Van Geeteruyen, director de inversión de renta variable fundamental DE DPAM.. DPAM nombra dos nuevos directores de inversiones para las áreas de renta variable fundamental y multiactivos

DPAM ha anunciado el nombramiento de Johan Van Geeteruyen para el cargo de director de inversión de renta variable fundamental. Además, Yves Ceelen, actual director de gestión de carteras institucionales, amplía sus responsabilidades asumiendo el cargo de CIO para las estrategias multiactivo globales que estaban gestionadas hasta la fecha por Van Geeteruyen.

Johan Van Geeteruyen, miembro del Consejo de Administración, es un profesional senior en la inversión con más de 30 años de experiencia. Forma parte de DPAM desde 1998, trabajando primero como gestor de renta variable y responsable de mandatos institucionales antes de ser nombrado CIO de las estrategias multiactivo globales en 2016. Es analista financiero certificado por la ABAF| BVFA (Asociación Belga de Analistas Financieros).

Por su parte, Yves Ceelen, también miembro del Consejo de Administración de DPAM, lleva más de 20 años trabajando en la gestión de inversiones. Se incorporó a DPAM en 2011 como gestor de carteras de Mandatos Institucionales y se convirtió en responsable de esta área en 2016.

Según explica la gestora, esta nueva estructura se pone en marcha tras la decisión de Alexander Roose, ex-CIO de renta variable fundamental, y de Quirien Lemey, cogestor de las estrategias multitemáticas sostenibles, de continuar con sus carreras profesionales independientemente de DPAM.

“Me gustaría dar las gracias a Johan e Yves por asumir estas nuevas responsabilidades y también agradecer tanto a Alexander como a Quirien por su contribución al desarrollo del área de especialización derenta variable, basada en las convicciones fundamentales de DPAM desde hace muchos años. Su continuidad estará garantizada gracias a la veteranía que aporta Johan, junto con el experimentado equipo actual y la combinación única de un proceso de inversión coherente impulsado por un sólido equipo de análisis basado en la convicción”, ha destacado Hugo Lasat, CEO de DPAM.

Lasat ha explicado que la renta variable fundamental es una de las principales áreas de especialización de DPAM y ha ido creciendo sistemáticamente a lo largo de los años. “Nuestra ambición es seguir invirtiendo en su desarrollo. Esto ha sido posible gracias a nuestro exclusivo proceso de inversión basado en la cadena de valor, al esfuerzo de un sólido y dedicado equipo de profesionales y a un proceso de inversión probado y experimentado. Johan asumirá el liderazgo de este equipo que cogestiona el subárea de renta variable fundamental sostenible global y temática desde hace muchos años”, ha añadido Lasat.

Por su parte, Tom Demaecker y Dries Dury, gestores de fondos de renta variable fundamental senior, seguirán cogestionando las estrategias sostenibles y temáticas, con el mismo enfoque aplicado desde su creación, en colaboración con el Centro de Competencia de Inversión Responsable, dirigido por Ophélie Mortier, y el equipo de investigación buy-side de renta variable, dirigido por Ivo Dierick. Con 27 años de experiencia en el análisis de inversión, Dierick dirige un equipo de 17 analistas buy-side de renta variable que ha sido reforzado durante los últimos tres años, con el fin de cubrir un amplio número de sectores y geografías.