BlackRock anunció este jueves el lanzamiento de otros cuatro ETF iShares iBonds basados en exposiciones a bonos gubernamentales, ampliando la gama iShares de ETF UCITS con vencimiento fijo a 13 fondos, ahora con vencimientos que van desde 2025 a 2029. Es la primera vez que BlackRock ofrece iShares iBonds expuestos a deuda pública europea.

Según BlackRock, estos nuevos fondos amplían las opciones para los inversores latinoamericanos.

Los iBonds son ETF que se comportan de manera similar a los bonos y vencen en una fecha definida. Los fondos mantienen un conjunto diversificado de bonos con fechas de vencimiento similares. Después de un período fijo, los ETF vencerán y devolverán un pago final a los inversores. Los fondos brindan acceso rentable al mercado de bonos, con los beneficios de diversificación, transparencia y liquidez de los ETF.

Los cuatro ETF de iBonds recientemente lanzados ofrecen vencimientos adicionales a la gama actual de ETF de bonos del Tesoro de EE.UU. e introducen productos con una nueva exposición a los bonos del gobierno italiano.

Este lanzamiento proporciona vencimientos adicionales en deuda pública estadounidense a la gama iBonds, diciembre de 2027 y 2029. Además, este lanzamiento amplía las opciones para los inversores al ofrecer acceso a deuda pública italiana con vencimientos en 2026 y 2028. Los bonos del gobierno italiano actualmente tienen el rendimiento más alto entre los bonos de la eurozona. Los nuevos fondos buscan brindar a los inversionistas flexibilidad en todas las monedas, vencimientos y países.

Los inversores pueden utilizar los ETF de iBonds para complementar los vehículos de inversión existentes, cuyo objetivo es lograr un rendimiento mediante una combinación de crecimiento del capital y los ingresos de los activos del fondo que se derivan de los pagos de cupones de los bonos subyacentes. El conjunto de ETF también se puede utilizar para ampliar las carteras de bonos ofrecidas por los asesores de inversiones y mejorar la simplicidad operativa. Cada ETF de iBonds tiene una canasta diversificada de bonos, lo que minimiza la necesidad de obtener y administrar bonos individuales.

Más opciones para inversores latinoamericanos

Los inversores también pueden utilizar estos iBonds UCITS para crear escaleras de bonos diversificadas y escalables. Al comprar bonos con diferentes fechas de vencimiento, los inversores pueden escalonar los pagos finales y reinvertir en fondos con vencimientos consecutivos posteriores, creando escaleras de bonos. La estructura de los ETF de iBonds hace que sea más fácil crear estas escaleras de bonos con solo unos pocos ETF, en lugar de negociar numerosos bonos. Los inversores pueden utilizarlos para estructurar sus inversiones para ayudar a alcanzar objetivos a más corto plazo y capturar rendimientos definidos durante períodos de inversión establecidos.

BlackRock tiene una trayectoria de más de 13 años en la gestión de iBonds y ETF de vencimiento fijo, habiendo lanzado 86 ETF de iBonds.

“Los ETF de iShares iBonds son fondos innovadores de renta fija con carteras diversificadas de bonos que tienen fechas de vencimiento similares. Ofrecen beneficios de diversificación y denominaciones mínimas más pequeñas, abordando el desafío de mantener la diversificación en operaciones más pequeñas debido a que los bonos a menudo están denominados en grandes tramos. A medida que crezca el conjunto de ETF de iBonds UCITS, los inversores podrán disfrutar de una versatilidad adicional, lo que les permitirá seleccionar carteras para ayudar a satisfacer sus necesidades, dijo Benjamin Souza, estratega de renta fija para América Latina de BlackRock.

Las prácticas de asesoría financiera que adoptan la tecnología están experimentando un aumento en su productividad y eficiencia, según The Cerulli Report—State of U.S. Wealth Management Technology 2024.

La investigación de Cerulli encontró que los asesores considerados grandes usuarios de tecnología tienden a superar a otras prácticas en términos de tasas de crecimiento de nuevos clientes y tasas de crecimiento de activos bajo administración (AUM).

Casi el 30% de los usuarios intensivos de tecnología identificaron prácticas de mayor crecimiento durante los últimos tres años, en comparación con solo el 9% de los usuarios ligeros.

La mejora de la eficiencia y la productividad «son resultados innegables del uso de la tecnología», asegura la consultora. Los datos de Cerulli encuentran que los usuarios intensivos de tecnología promedian un rendimiento materialmente mejor que los usuarios ligeros en las métricas de productividad de la práctica.

Las herramientas que los asesores atribuyen más a la mejora de la eficiencia operativa incluyen la firma electrónica (65%), CRM (44%) y videoconferencia (29%).

Estas tecnologías también se encuentran entre las más utilizadas en las prácticas de asesoría, ocupando el primer, segundo y cuarto lugar entre las tecnologías más utilizadas entre los asesores, respectivamente.

«Cuando se utiliza de forma eficaz, la tecnología es un valioso motor de crecimiento», afirma Michael Rose, director.

Sin embargo, el experto matizó que más tecnología no es necesariamente mejor para las prácticas. “Simplemente incorporar más tecnología dentro de la práctica de un asesor puede tener el efecto contrario deseado”, afirmó.

Según Cerulli, los desafíos para el uso efectivo de la tecnología que los asesores identifican con mayor frecuencia son las restricciones de cumplimiento que limitan la funcionalidad o imponen otras limitaciones a la capacidad de los asesores para usar la tecnología (73%), seguidas por la falta de integración entre herramientas/aplicaciones. (71%) y tiempo insuficiente para aprender e implementar (70%).

«Las prácticas de asesoría deben utilizar una estrategia tecnológica que se alinee estrechamente con los tipos de clientes a los que atienden, los servicios específicos que ofrecen y cómo los ofrecen», dice Rose.

Cerulli dice que es fundamental “educar a los asesores sobre las mejores prácticas y permitirles colaborar y aprender de sus pares probablemente tenga tanto efecto, si no más, que implementar la próxima generación de un conjunto existente de herramientas y tecnologías”.

Un informe de Fitch Ratings señala que la moderada reducción de los precios de las materias primas agrícolas, como el maíz, la soja y el trigo, prevista por la agencia para 2024, no debería afectar las calificaciones de las empresas brasileñas del sector, y que podría también beneficiar sus métricas crediticias.

La expectativa es que esta caída de precios alivie los costos para la mayoría de las empresas que procesan materias primas, con variaciones en la intensidad del impacto dependiendo del segmento en el que opere.

Las empresas que operan en la producción de etanol de maíz, proteína de ave y cerdo, así como de pastas y galletas, podrían ver mejoras en los márgenes de EBITDA, reducciones en las necesidades de capital de trabajo y, posiblemente, una disminución en el apalancamiento. Por ejemplo, FS Indústria de Combustíveis Ltda., un productor de etanol de maíz, espera una recuperación de los márgenes de EBITDA al 26% en el ejercicio 2024/2025, después de una fuerte caída al 13% en 2023/2024, en respuesta a una reducción del 25%. en el costo del maíz.

Por otro lado, las empresas comercializadoras de granos y las cooperativas de productores rurales, como André Maggi Participações S.A. y Lar Cooperativa Agroindustrial, pueden enfrentar un entorno de menor demanda de liquidez. Fitch también advierte sobre un posible aumento en las tasas de incumplimiento y renegociación de contratos debido a condiciones de mercado más desafiantes para los productores.

La agencia cita un estudio de Cepea/Esalq (Centro de Estudios Avanzados en Economía Aplicada de la Escuela de Agricultura Luiz de Queiroz), que reportó una caída del 25% en el precio de un saco de maíz de 60 kilos en 2023. Fitch también proyecta una reducción adicional del 5% en 2024. El saco de soja y la tonelada de trigo también registraron caídas importantes el año pasado, con previsiones de que continúe la tendencia a la baja.

Se espera que los productores de proteínas como BRF y la división Seara de JBS se beneficien de menores costos de alimentación en el primer semestre de 2024, mientras que empresas como M. Dias Branco S.A., J. Macêdo S.A. y Pastifício Selmi S.A., que dependen significativamente del trigo. , se proyecta que experimenten una mejora en los márgenes EBITDA debido a la reducción en los precios de importación de granos.

Fitch concluye que, si bien la reducción de los precios de las materias primas agrícolas es un desafío para los productores, representa una oportunidad para que las empresas procesadoras mejoren sus métricas financieras y reduzcan el apalancamiento, contribuyendo a una perspectiva estable o incluso positiva de sus calificaciones.

De acuerdo con la Secretaría de Economía de México, en 2023 entraron al país un total de 36.058 mdd de inversión extranjera directa, alcanzando un nuevo máximo histórico, al comparar con series preliminares. En la superficie, el dato parece ser muy bueno al haber alcanzado un máximo histórico. Sin embargo, en el desglose hay puntos reveladores.

Al comparar con las cifras preliminares del 2022, se observa un crecimiento de 2,17%. Al restar los flujos extraordinarios de la fusión de Televisa y Univisión y la reestructura de Aeroméxico, el crecimiento sube a 26.89%, el mayor crecimiento de la inversión extranjera directa desde 2013.

Sin embargo, al comparar con las cifras revisadas del 2022, sin restar los flujos

extraordinarios, la inversión muestra una contracción de 0.69% en 2023. Esto implica que, en términos prácticos, el flujo de inversión extranjera directa bajó en 2023, respecto a lo observado en 2022.

En cifras revisadas, el máximo histórico para la inversión extranjera directa en México se registró en el año 2013 con un total de 48.354,4 millones de dólares, cuando Grupo Modelo fue vendido a AB Inbev por 13.249,2 mdd. En 2013 también se aprobó la reforma energética, lo que impulsó durante el sexenio de Peña Nieto la inversión en el sector energético.

Durante el 2023, el 74% de la inversión extranjera directa estuvo explicada por

reinversión de utilidades, alcanzando un máximo histórico y mostrando un crecimiento de 66,15% respecto al 2022.

Por su parte, el 13% se explicó por cuentas entre compañías, creciendo 102,99% respecto al mismo periodo del 2022.

Finalmente, el 13% de la inversión recibida en el año fue por nuevas inversiones, cayendo 71,65% respecto a 2022. Estos datos reflejan que las empresas extranjeras, que están en México, desean quedarse en el país, pero son pocas las empresas nuevas que están llegando.

De hecho, la proporción de la inversión extranjera directa explicada por nuevas inversiones en 2023 (13%) fue la menor en registro y no se veía un flujo de nuevas

inversiones tan bajo desde el 2012. Como se comentó anteriormente, el 2023 no fue

un año bueno para la inversión extranjera directa en el mundo.

Además, la inversión está muy concentrada en unas cuantas entidades federativas y en pocas industrias. Esto provoca que el nearshoring sea considerado por algunos como una gran oportunidad para México y para otros como un mito que no va más allá de

anuncios que no terminan de materializarse en inversiones reales.

En el año 2023, la Ciudad de México recibió el 31% del total de la inversión extranjera directa, Sonora el 8%, Nuevo León el 7% y Jalisco el 6%. En conjunto estos 4 estados recibieron más del 50% de la inversión nacional en 2023.

Al comparar con las cifras preliminares del 2022 resulta en un crecimiento de 2.17%. Al restar los flujos extraordinarios de la fusión de Televisa y Univisión y la reestructura de Aeroméxico, el crecimiento sube a 26.89%, el mayor crecimiento de la inversión extranjera directa desde 2013.

Sin embargo, al comparar con las cifras revisadas del 2022, sin restar los flujos

extraordinarios, la inversión muestra una contracción de 0.69% en 2023. Esto implica que, en términos prácticos, el flujo de inversión extranjera directa bajó en 2023, respecto a lo observado en 2022.

Sin embargo no todo fue positivo para la manufactura, pues hubo subsectores que registraron caídas en la inversión extranjera directa en 2023.

1. La industria del papel con una inversión 923.11 mdd menor en 2023 respecto a 2022

2. La industria alimentaria con 394.55 mdd menos

3. Las industrias metálicas básicas con 279.37 mdd menos

4. La industria de maquinaria y equipo con 270.79 mdd menos que en 2022

Es importante mencionar que, debido a los esfuerzos del gobierno en turno por limitar la inversión en el sector energético, los flujos han caído con respecto al sexenio previo, cuando en promedio por año entraron 6.072 mdd.

En 2023 el deterioro fue más evidente en la generación, transmisión, distribución y comercialización de energía eléctrica, en donde se registró una desinversión de 58.6 mdd y en el suministro de gas natural por ductos al consumidor final, en donde la desinversión fue de 59.2 mdd y en conjunto explicaron una desinversión de 117.8 mdd.

Por lo anterior, se puede decir que la oportunidad del nearshoring en México, se está materializando en la manufactura, que recibió 28.28% o 3.986,01 mdd más de inversión en 2023, respecto al flujo acumulado en 2022.

La inteligencia artificial es un complemento adicional al asesoramiento financiero, una herramienta que va a permitir a los profesionales del sector dedicar más tiempo para conocer mejor a sus clientes y ofrecerles un valor real más enfocado a sus necesidades vitales. Esta es una de las principales conclusiones del VIII EFPA Congress que se celebra en Málaga durante el 25 y 26 de abril y que reúne a más de 1.000 profesionales del asesoramiento financiero.

Durante la inauguración del congreso, Carolina España Reina, consejera de Economía, Hacienda y Fondos Europeos de la Junta de Andalucía, ha destacado que “la planificación financiera es más fácil si desde las administraciones públicas ayudamos a generar un entorno de seguridad y certidumbre, con unas reglas del juego claras. Y en eso estamos trabajando en Andalucía”.

Además, ha añadido que “no debemos olvidar que los profesionales del asesoramiento financiero sois una pieza fundamental tanto para la economía personal como para la empresarial. Sois vosotros quienes orientáis de manera experta en la toma de decisiones financieras que afectan no solo a individuos, sino también a la empresa, ayudándoles a alcanzar sus objetivos financieros y a gestionar estratégicamente sus recursos. Fomentar la inversión y el crecimiento económico contribuye también al desarrollo y la estabilidad de la economía española”.

Por su parte, el presidente de EFPA España, Santiago Satrústegui, ha afirmado, en relación al tema central del congreso, que “nuestro futuro como asesores financieros está condicionado no solo por la propia impredecibilidad de los mercados financieros, con la que llevamos conviviendo toda nuestra vida, sino por algunos elementos especiales”. En este sentido, ha subrayado que “la inteligencia artificial nos va a dar un antes y un después, y de ahora en adelante va a afectar a nuestra profesión. Hay que reinventarse y empezar con este asesoramiento 3.0 en el cual la inteligencia artificial nos puede ayudar a que nuestras tareas sean más ágiles y eficientes. Gracias a eso, los asesores financieros podremos dedicarle más tiempo de calidad a nuestros clientes y profundizar en la problemática personal”.

Por último, Rodrigo Buenaventura, presidente de la CNMV, ha puesto en valor que “el sector financiero en general y el asesoramiento en particular han demostrado en los últimos años la capacidad para adaptarse a cambios profundos y a construir oportunidades. No tengo duda de que la aparición de factores novedosos en el ámbito del asesoramiento financiero y la gestión, como la inteligencia artificial, seguirán este mismo proceso».

Además, Buenaventura ha recordado la necesidad que hay de hacer crecer la inversión en los mercados de capitales, señalando que «hemos de convertir los mercados de valores en una palanca de financiación de nuestras economías, ayudando a la sociedad española, europea y a los ciudadanos a invertir mejor sus ahorros y ayudando al resto de las empresas a financiar de una manera más sólida las inversiones que necesitan acometer en los próximos años».

Todas las novedades sobre la Estrategia de Inversión Minorista

Cabe destacar que, además de todas las implicaciones de la integración de la inteligencia artificial en el sector financiero, durante estas dos jornadas de congreso se están analizando temas fundamentales para los asesores, como las últimas actualizaciones de la Estrategia de Inversión Minorista (RIS), presentada hace unos meses por la Comisión Europea y que tendrá un impacto relevante en la actividad del sector. Ante esta nueva regulación, desde EFPA España ya han subrayado en varias ocasiones que se echan de menos propuestas prácticas y reales, reconociendo debilidades y apostando por soluciones desde el propio sector.

También se está profundizando en la situación geopolítica y su influencia en los mercados, las perspectivas de la renta fija y variable, las estrategias en la gestión de carteras, así como en la necesidad de promover la incorporación de criterios ESG. Igualmente, se van a llevar a cabo diversos talleres prácticos diseñados específicamente para los profesionales del sector, donde los asesores financieros podrán explorar temas más específicos como la inversión inmobiliaria, la fiscalidad de las inversiones o los productos alternativos, entre otros.

La evolución de la reducción de la inflación, junto con los próximos movimientos de los bancos centrales, siguen siendo los factores más determinantes para los mercados y el comportamiento de los activos a lo largo de 2024, partiendo del consenso general sobre una caída progresiva de los tipos, que comenzará en el mes de junio, y de que la inflación, tanto la general como la subyacente, seguirá todavía durante un tiempo por encima de los objetivos de los Bancos Centrales en Europa y en EE.UU.

Este escenario viene acompañado de la previsión de que no se produzca una caída fuerte de la actividad económica a lo largo de 2024, aunque lo normal es que ese frenazo sea más pronunciado en Europa y suave en EE.UU., mientras se logren crecimientos razonables en los países emergentes.

A partir de estas premisas, Diaphanum SV ha elaborado un documento donde establece algunos riesgos para los mercados, que ya están descontados por el conjunto de los inversores, y otros riesgos que no son tan evidentes, pero que también podrían condicionar el devenir de los mercados en los próximos meses.

Cuatro riesgos ya descontados en el mercado

La inflación subyacente. El nivel de precios ha ido reduciéndose desde los máximos que alcanzó en 2022. La tasa de inflación general de la eurozona se moderó al 2,4% en marzo, aunque todavía se mantiene por encima de los niveles del 2% que se establece como el nivel óptimo del Banco Central Europeo. Por su parte, la inflación subyacente (excluyendo energía y alimentos), más persistente en los últimos meses, continúa estancada en el entorno del 3% en los últimos meses.

Es cierto que la inflación general se encuentra en niveles más gestionables para los bancos centrales, pero el efecto base desaparecerá y preocupa la evolución de la subyacente. Si persiste el enfriamiento del ciclo económico y crediticio, el avance de precios seguirá menguando.

Una sobreactuación de los bancos centrales. Que los bancos centrales empiecen las bajadas de tipos a partir del segundo semestre de 2024 es un elemento que los mercados ya empezaron a descontar, pero una sobreactuación en sus decisiones, mantenimiento de su política monetaria, sobre todo en la Eurozona, se podría convertir en el corto plazo en uno de los riesgos más destacados para los mercados.

Para Diaphanum, si la desaceleración en Europa es mayor de lo esperado y el consumo de EE.UU. pierde dinamismo, los beneficios empresariales sufrirán, mientras que en China serán necesarios más estímulos para evitar incumplir sus objetivos de crecimiento, teniendo en cuenta que la incertidumbre geopolítica persistirá y que, a largo plazo, el alto endeudamiento disminuye la posibilidad de un crecimiento mayor.

Los riesgos geopolíticos. El riesgo geopolítico derivado de los conflictos abiertos en Ucrania, Oriente Medio y Taiwán es, sin duda, uno de los factores más importantes para entender el comportamiento de los mercados en los próximos meses.

La solución de los conflictos de Oriente Medio y Ucrania, que a día de hoy no parece un escenario muy factible en el corto plazo, reduciría la prima de los activos de riesgo, pero incluso en ese supuesto, se mantendrían las distorsiones que han generado. En el caso de Taiwán, el estallido de una guerra que involucrase a China y EE.UU. provocaría un elevado impacto en la economía a nivel global, muy por encima de la guerra de Ucrania y otros shocks que se han producido en los últimos años, aunque por el momento es muy improbable.

Un resultado inesperado en las elecciones de EE.UU. La celebración de las elecciones en EE.UU., el primer martes del mes de noviembre, será uno de los grandes acontecimientos para los mercados y, la economía a nivel mundial, en el último trimestre del año. A día de hoy, las encuestas no aclaran si el actual presidente Joe Biden es el que tiene mayores posibilidades de repetir mandato o si es Donald Trump quién puede recuperar la presidencia, lo que genera una cierta incertidumbre que suele verse reflejada en el incremento de la volatilidad y las dudas sobre la política económica de la nueva Administración.

Según se acerquen las elecciones, si se aclara el panorama sobre el favorito a lograr la victoria y luego se da un resultado sorprendente, podrían surgir las dudas en los mercados, teniendo en cuenta también la influencia sobre la política monetaria, que históricamente suele mantenerse neutral en los meses previos a unas elecciones, pero que en esta ocasión se enfrenta a un escenario complicado de gestionar por la situación actual de los mercados.

Cuatro riesgos a tener en cuenta

Una desaceleración económica más pronunciada. El escenario central dibuja una caída ligera de la actividad económica, ante la disminución del ahorro, el aumento de morosidad y la menor creación de empleo en un entorno de elevados tipos de interés, lo que justifican un crecimiento inferior al potencial, aunque la previsión es de una desaceleración más pronunciada en Europa, suave en EE.UU., y crecimientos razonables en los países emergentes, después de un 2023 que fue mejor de lo esperado.

En este ejercicio, Diaphanum apuesta por que las economías con un mayor peso en el sector industrial mostrarán una mayor debilidad, mientras que los países emergentes ampliarán su diferencial de crecimiento frente a los avanzados liderados por la Asia emergente.

En este escenario de crecimiento tan débil, cualquier evento negativo podría inducir a una recesión a la economía, especialmente en Europa, con unos empresarios y consumidores que no son optimistas, con un ciclo crediticio continúa debilitándose por los efectos de la política monetaria y divergencia entre países, siendo los más afectados aquellos con mayor peso en el sector industrial.

Un rebrote de la guerra comercial. La geopolítica seguirá ocupando un papel protagonista, por la posible extensión de los conflictos bélicos y una guerra comercial con China que no desaparecerá, con el añadido del conflicto larvado con Taiwán, que seguirá siendo un foco de preocupación. La reunión celebrada en noviembre de 2023 entre Joe Biden y el presidente chino, Xi Jinping, no logró grandes avances en el objetivo de estabilizar una relación cada vez más tensa, por lo que el riesgo de conflicto comercial persiste y podría recrudecerse si se produce cualquier acontecimiento inesperado, causando ya incertidumbre económica mundial y una rápida «deslocalización» de empresas que buscan protegerse de las consecuencias de un conflicto entre las dos superpotencias.

Precio de la energía. El conflicto en Oriente Medio, que se encuentra en un momento de plena efervescencia, no hace más que elevar la incertidumbre, cuando parecía que podía empezar a descender. De cara a los próximos meses, es probable que la demanda de energía se mantenga, al igual que las restricciones impuestas voluntariamente por los productores.

El barril de petróleo Brent, de referencia en Europa, llego a superar los 90 dólares tras el reciente ataque a Irán por parte de Israel, aunque posteriormente se relajó. Cabe esperar una ralentización en la demanda, relajación en los recortes de producción de Arabia Saudí o un enfriamiento del sentimiento alcista hacia niveles más normales, que podría apuntar a un escenario de tranquilidad. El escenario central es de un mayor ruido que impacto verdadero, teniendo en cuenta además que el mercado cuenta con amortiguadores y los países productores capacidad de ampliar su stock, pero una escalada de la tensión podría hacer saltar por los aires ese escenario inicial.

Exceso de deuda. Un problema a corto plazo, pero sobre todo que lo puede ser en el largo plazo, es el fuerte endeudamiento que existe a nivel mundial. Si sumamos la deuda pública y privada, el volumen alcanza el 330% del PIB. Esto tiene dos implicaciones principales: al estar tan alto el nivel de endeudamiento, no se puede subir a la velocidad que se viene haciendo, lo que lleva a quitar posibilidades de estímulos, tanto públicos como privados. Por otra parte, si se produce una subida de los costes de financiación, los Estados verían cómo una parte importante de sus presupuestos se destinarían al servicio de la deuda, igualmente las empresas verían sus resultados mermados por los costes financieros.

La Comisión Nacional del Mercado de Valores (CNMV) ha abierto la convocatoria de 81 nuevas plazas de personal técnico y administrativo, la mayor oferta en su historia. La convocatoria se articula a través de una convocatoria generalista para técnicos de la CNMV destinados a la supervisión de mercados y entidades y otras para áreas especializadas: Comunicación Interna y Digital, Sistemas de Información, Recursos Humanos, Ciberseguridad y Supervisión de Riesgo Tecnológico, Gestión de Servicios, Inmuebles y Sostenibilidad Medioambiental.

Gran parte de los puestos a cubrir estarán dedicados a afrontar las nuevas competencias que ya está asumiendo la CNMV, como la entrada en vigor de los reglamentos europeos de critpoactivos (MiCA), de ciberseguridad (DORA), o las nuevas regulaciones sobre sostenibilidad. Esta convocatoria se enmarca en el proceso de refuerzo de recursos humanos que la CNMV ha puesto en marcha para asegurar los niveles de excelencia que requiere actualmente la supervisión y regulación de mercados financieros.

A las convocatorias de técnicos pueden presentarse aspirantes con el título de licenciado, arquitecto, ingeniero o graduado. Los procesos de selección incluyen una primera fase oposición con cuatro pruebas: tipo test, inglés, ejercicio escrito y ejercicio oral. La estructura y requisitos de las pruebas se han simplificado para agilizar su desarrollo. Los candidatos que pasen la fase de oposición verán valorados sus méritos profesionales en la fase de concurso, pero no es necesaria experiencia profesional previa.

Los candidatos seleccionados en la convocatoria general para técnicos de la CNMV se incorporarán a las oficinas de Madrid y Barcelona. Además, seis de las plazas están reservadas a personas con discapacidad.

Los aspirantes deberán presentar su solicitud de participación en el Registro General de la CNMV o a través de la sede electrónica, conforme a las instrucciones y modelos establecidos en las bases, que están disponibles en la página web de la CNMV. Las solicitudes pueden presentarse hasta el 31 de mayo.

Foto cedidaStephen Yiu, fundador de Blue Whale Capital.

Nuevo proyecto profesional para Xavier Fàbregas, muy conocido en la industria de inversiones catalana, especialmente por su labor al frente de Caja Ingenieros Gestión, entidad en la que trabajó durante más de 18 años. Fábregas acaba de unirse a AInvestor, un SaaS (software as a service) que permite a las gestoras y ESIs incorporar expectativas de rentabilidad y riesgo en sus carteras.

“AInvestor es una solución de portfolio management orientada a las prestaciones que podemos esperar de una cartera. El punto diferencial es la generación de expectativas, tanto de riesgo como retorno, y nace con el propósito de minimizar la incertidumbre propia que conlleva la toma de decisiones de inversión. Para ello nos basamos en la explicabilidad y la predictibilidad de los modelos que obtenemos mediante técnicas de inteligencia artificial”, explica en una entrevista con Funds Society.

AInvestor quiere ser un must have en el tool kit de los distintos equipos que participan en la construcción y diseño de carteras, incorporando la inteligencia artificial en todo el proceso de inversión, desde la selección, pasando por la construcción y terminando en el seguimiento y análisis, explica el experto. “Nuestra misión es la de aportar más transparencia y precisión para ayudar a los gestores a tomar mejores decisiones de inversión”, resume.

Se trata de una startup miembro de la Asociación Española de Fintech & Insurtech integrada en la vertical de infraestructura financiera y con sede en Girona.

Al frente de la entidad se sitúa su CEO, Pau Montserrat, así como Pol Hospital, como COO, y Francesc Puigdemont y Xavier Fàbregas como socios fundadores. La fintech ha sido acelerada por Conector y cuenta también con la Cambra de Comerç de Sabadell en su accionariado.

“Estamos encantados con la incorporación de Xavier en nuestro equipo. Su conocimiento del sector junto a la experiencia en materia de gestión nos ha permitido escalar la solución a nivel institucional y además acercar las funcionalidades de AInvestor a las necesidades inmediatas de un sector en constante transformación”, comenta Pau Montserrat.

Un background marcado por la sostenibilidad

Xavier Fàbregas lleva más de 20 años dedicados a la inversión colectiva. Desde 2012 hasta septiembre de 2023 fue director general en Caja Ingenieros Gestión, gestora de fondos de inversión del grupo Caja de Ingenieros. Anteriormente fue director de inversiones en la misma entidad.

Ha impulsado una narrativa singular en materia de inversiones, con la implementación de estrategias pioneras en materia de sostenibilidad y de impacto. Además, es miembro de la Junta del Instituto Español de Analistas (Delegación Catalana) donde sigue impulsando la labor del Instituto entre sus socios.

Clemente Álvarez Fernández se ha unido a la red de agentes de Caser Asesores Financieros en la provincia de Málaga.

Procedente de Mapfre Gestión Patrimonial (la unidad de asesoramiento financiero de Mafpre), cuenta con más de 30 años de experiencia en la gestión de activos e inversiones. Clemente cubrirá la zona de Marbella y aportará su conocimiento al equipo de Asier Uribeechebarria, que cuenta actualmente con 48 agentes.

Clemente ha realizado labores de análisis financiero y planificación estratégica en Mapfre AM durante más de siete años. Con anterioridad, según su perfil de LinkedIn, trabajó durante cuatro años en Banco Santander, como profesional independiente.

También fue director de estrategias de inversión y planificación financiera en Grupo Financiero GP, como profesional independiente, entre otras experiencias que incluyen firmas como Pelayo Mondiale Vida de Seguros y Reaseguros SA, GRUPO CAF Inversiones, Mapfre o Bankinter, donde fue agente durante nueve años.

En los últimos años, hemos oído cada vez más hablar de “impact washing”, pero ¿por qué es esto un reto y por qué es tan importante abordarlo ahora? En mi opinión, nos encontramos ante un momento crítico para definir qué será y qué no será la inversión de impacto, y para ello es fundamental asegurar que la inversión de impacto siga apostando por soluciones de alto impacto y por ser capaz de demostrar con datos su impacto positivo en la sociedad y el planeta.

Para ello será necesario distinguir mejor las inversiones según sus niveles de profundidad en el impacto, así como redefinir la noción de éxito para dar mucho mayor protagonismo a los datos de impacto social y medioambiental.

Crecimiento de la inversión de impacto en el mundo

La inversión de impacto nació desde la convicción de que era necesario movilizar a los mercados de capitales globales porque sin ellos y solo con el capital movilizado por gobiernos y ONG, no se llegaría a reducir las enormes brechas de pobreza y cumplir con los Objetivos de Desarrollo Sostenibles marcados por Naciones Unidas. El sector ha experimentado un crecimiento exponencial en la última década, pasando de los 400.000 millones de dólares en 2011 a los 1,2 billones de dólares en 2021 – según la última estimación realizada por el Global impact Investing Network (GIIN)-.

Este crecimiento se ha visto particularmente acelerado a partir de 2018, creciendo a más del 30% cada año y ha sido posible no solo por el crecimiento de los actores iniciales de impacto, sino también por la entrada de nuevos actores financieros que se han visto atraídos al sector por cambios regulatorios y exigencias de sus inversores. Inevitablemente, este crecimiento sostenido ha requerido que se amplíe la visión de estos, que comenzaron a principios de siglo invirtiendo mayoritariamente en microfinanzas y en otros proyectos incipientes centrados en la pobreza y la desigualdad, para integrar otros retos globales como el cambio climático e integrar otros tipos de activos como la inversión en activos cotizados.

El crecimiento del sector es sin duda una gran noticia y, sin embargo, seguimos lejos de ver cambios sustanciales en muchos de los indicadores de pobreza, desigualdad o impacto climático más relevantes en estos últimos 10 años. Por ello, es fundamental que nos preguntemos ¿qué podemos hacer mejor?, ¿cómo podemos asegurar que el incremento en activos bajo gestión realmente está generando impactos positivos a escala?

Soluciones para asegurar la adicionalidad del sector de impacto

La inversión de impacto se caracteriza por tres pilares fundamentales:

Intencionalidad de generar un impacto positivo concreto

Medición clara del impacto positivo y negativo

Adicionalidad de las inversiones por encima del status-quo.

La intención es quizás la más sencilla pero las dos segundas resultan fundamentales para preservar la integridad del sector.

Para asegurar que los inversores de impacto son “adicionales” es decir, están realmente contribuyendo a luchar contra los grandes retos a los que nos enfrentamos, será fundamental asegurar que siga habiendo cabida para aquellas inversiones “más adicionales” o más disruptivas y de mayor y más profundo impacto en las personas más desatendidas. Para ello, es fundamental poder distinguir unos activos de otros en base a su nivel o profundidad de impacto. Porque, aunque la inversión de impacto abarca una enorme diversidad de sectores y de activos, no todos tienen el mismo impacto. Y es que no es lo mismo invertir en proyectos de transición energética, como el desarrollo de una planta fotovoltaica, que invertir en empresas que reducen la pobreza y la desigualdad, como aquellas que integran plenamente en la sociedad a las personas en riesgo de exclusión.

Ambos son proyectos de impacto y son muy necesarios para nuestra sociedad, pero el primero supone una mejora incremental que además cuenta con un fuerte empuje regulatorio y por tanto debería poder generar retornos de mercado como cualquier otra compañía. El segundo, sin embargo, supone un cambio sistémico y profundo con cambios de mentalidad que requieren de tiempo y por tanto requiere de capital paciente con una visión a mucho más largo plazo.

Hoy en día ambos se consideran inversiones de impacto, sin embargo, las dificultades para cuantificar la profundidad de impacto de las inversiones sociales resultan un claro desequilibrio que perjudica a aquellas con impacto más profundos pero difíciles de medir. Si conseguimos cuantificar estos impactos, el trinomio rentabilidad-riesgo-impacto estará más equilibrado, generando incentivos adecuados para que ambos proyectos encuentren financiación.

En paralelo, debemos darle mayor importancia a demostrar que la inversión de impacto es capaz de generar cambios. Esto nos obliga a replantear la actual definición de éxito en el sector financiero. Es fundamental que dejemos de enfocarnos únicamente en el aumento de activos bajo gestión y rentabilidades para los inversores, e integremos de manera más rigurosa datos sobre el impacto positivo generado. Será importante que no nos preocupemos solo por si la inversión de impacto puede generar rentabilidades de mercado, sino también por su capacidad de generar cambios sustanciales en los desafíos sociales y ambientales que enfrentamos. Necesitamos un cambio de mentalidad profundo, uno que enmarque el éxito como nuestra capacidad de generar bienestar para la sociedad en su conjunto y no solo para el individuo.

La responsabilidad de España

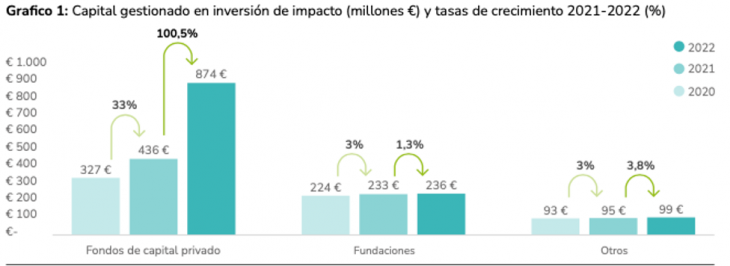

En España, el sector también ha evolucionado y se encuentra en plena expansión. En el último informe de SpainNAB, la asociación española para promover la inversión de impacto en el país, se estima que el sector alcanzaba los 1.200 millones de euros en 2022, de los cuales 874 millones provienen de fondos de capital privado, un crecimiento del 100,5% con respecto a 2021. Este crecimiento se debe a la incorporación de nuevos vehículos de impacto (que ahora representan el 5,6%), a un incremento significativo de los vehículos ya existentes, y a que muchos actores y fondos tradicionales han implementado cambios estructurales en sus prácticas de inversión, categorizándolas como inversiones de impacto. El lanzamiento del Fondo de Impacto Social (FIS), que movilizará 400 millones de euros de fondos NextGen europeos y será gestionado por Cofides, sin duda contribuirá a seguir consolidando el crecimiento del sector.

Fuente: “La oferta de capital de impacto en España” septiembre 2023- SpainNAB

Aunque el sector en España ha crecido, todavía le queda mucho espacio de crecimiento si lo comparamos con sus pares europeos. Según el último estudio de Impact Europe, en Europa la inversión de impacto directa (sin contar fondos cotizados) llegaba a los 80 billones de euros en 2021, creciendo un 26% con respecto a 2020. Entre ellos, el mercado francés contaba ya con 14.800 millones de euros en activos en 2022, una cifra 12 veces mayor a la española.

Una de las diferencias notables entre el mercado español y el de sus pares europeos, es la proveniencia del capital. En España, se calcula que el 71% de los fondos gestionados por el sector viene de inversores privados e individuales. Sin embargo, tanto en Francia como en Italia la mayor parte del capital proviene de instituciones financieras incluyendo banca tradicional y banca ética. Uno de los grades desencadenantes de ese cambio en Francia fue la regulación de los fondos 90/10, que obliga a todos los fondos de pensiones de empleo a ofrecer un fondo con al menos un 10% de producto de impacto a sus empleados. Resultará importante también encontrar maneras para que las instituciones financieras españolas den un paso al frente y apuesten por la inversión de impacto en nuestro país.

El mundo se encuentra en un momento crucial para definir el rumbo de la inversión de impacto. Preservar la adicionalidad y demostrar el impacto social y medioambiental serán atributos fundamentales para que el sector perdure y consiga generar cambios sustanciales en la sociedad. En España, el crecimiento del sector ha sido notable, pero aún queda un largo camino por recorrer. Para lograr avances significativos en indicadores de pobreza, desigualdad y cambio climático, es necesario un cambio de mentalidad profundo y España pudiese ser líder en ese cambio. En Creas, gestora líder y pionera en inversión de impacto desde 2008, seguiremos trabajando porque estos cambios ocurran.