Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado un nuevo fondo garantizado de rendimiento fijo a tres años y dos meses con una rentabilidad acumulada del 7,40% y exposición a la renta fija pública y privada de emisores y mercados de la zona euro, especialmente deuda pública de la zona euro.

Según explica, el Rural IV Rentabilidad Garantizada FI asegura al inversor el 100% del capital inicial invertido y una rentabilidad de al menos el 7,40% al vencimiento, lo que lo que equivale a una TAE del 2,25% para aquellos inversores que lo suscriban antes del 20 de agosto de 2024 y lo mantengan hasta el vencimiento, el 2 de noviembre de 2027.

El fondo tiene fijadas ventanas de liquidez cada cuatro meses, a contar desde el 20 de diciembre de 2024, en las que los partícipes podrán solicitar el reintegro de su inversión al valor liquidativo aplicable en la fecha y sin tener que hacer frente a la comisión de reembolso. En estos casos, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Este es el tercer fondo garantizado de rendimiento fijo que lanza Gescooperativo al mercado en lo que va de año, lo que responde a una estrategia de satisfacer la demanda de un segmento de inversores que busca seguridad y rentabilidad predecibles.

Foto cedidaFrancisco Cuadros y Juan José Engo cuentan con 8 años de experiencia en blockchain y 9 años de experiencia en los mercados financieros, respectivamente

Tritemius, firma especializada en dar impulso al emprendimiento e innovación empresarial a través de la generación de nuevos negocios Web3 y la inversión en startups y activos digitales, incorpora a Juan José Engo como Investment Principal en su área de Venture Capital y a Francisco Cuadros, como Investment Principal y Digital Assets Researcher para el Grupo.

Luis Pastor, cofundador y CEO de Tritemius, explica que la incorporación de nuevos talentos a la firma obedece al creciente dinamismo e innovación del venture capital, inversiones alternativas que ofrecen un retorno alto a medio y largo plazo, en sectores innovadores donde se crean carteras diversificadas.

Para ello “ es necesario contar con un buen equipo de asesores en inversiones y riesgos como Engo, que cuenta con 9 años de experiencia, así como exploradores y proveedores en la identificación de tendencias y compañías punteras que supongan oportunidades de negocio disruptivas en Web3. Precisamente la piedra angular de Tritemius es el Área de Research en la que Cuadros aportará más de 8 años de experiencia en blockchain y activos digitales. Tritemius quiere contar con un equipo reconocido por su conocimiento, experiencia, capacidad de gestión y estas incorporaciones son muestra de ello”.

Francisco Cuadros Ponce, CFA, es un emprendedor y profesional destacado en activos digitales, anteriormente fundador de un e-commerce desde cero a más de 20 millones de facturación, con 8 años de experiencia en blockchain y activos digitales. Advirtió el esquema ponzi de Terra Luna semanas antes de que colapsara, aplicando análisis fundamental.Máster en Mercados financieros e inversiones alternativas por el Instituto BME y cuenta con el curso avanzado de análisis sectorial y valoración de las Finanzas del IEB. Atesora una gran experiencia en entidades públicas y privadas como el Ayuntamiento de Murcia, Skoda, Aura Quantic, entre otras.

Juan José Engo Marí, Máster en Instituciones y Mercados Financieros por CUNEF e ingeniero aeroespacial por la Universitat Politècnica de València (UPV). Cuenta con más de 9 años de experiencia en los mercados financieros en los que se ha desempeñado como asesor de inversiones en MIO (McKinsey Investment Office) Partners, especialista en asignación de activos en BBVA y analista de riesgo de mercado en BBVA Asset Management. Además de titular de la certificación FRM (Financial Risk Manager) ha formado parte del claustro del IEB en el curso de preparación de esta misma certificación.

En busca del dorado en el entorno actual

Hay sectores muy disruptivos en la actualidad dentro del venture capital, como el ecosistema FinTech, (neobancos, crowfunding, crowdlendig) y las Insurtech. También dentro de sectores convencionales vemos el protagonismo de la salud digital y la telemedicina, así como energías más renovables, acompasadas por los objetivos de un mundo más sostenible. Por último, nos encontramos con las oportunidades de inversión de la edTech, la IA y la tendencia transversal aplicada a muchos sectores, donde encontramos grandes procesadores de datos, de procesamiento de lenguaje natural, inteligencia artificial generativa y la automatización.

También en el campo de la Web3, blockchain y activos digitales que, si bien tiene mucha vertiente asociada con FinTech, porque están creando nuevos raíles en los cuales se va a gestionar la industria financiera en los próximos años, van a permitir nuevos módulos de negocio alrededor de las redes sociales descentralizadas, identidad digital, dentro de un paradigma que en vez de tener compañías tan grandes gestionando todos nuestros datos, vamos a gestionarlos nosotros mismos. Estos sectores representan oportunidades de análisis e inversión en los que el equipo de Tritemius está generando siembras relevantes que esperemos se materialicen en buenos resultados en los próximos 10 años, resaltan desde la compañía.

EBN Banco quiere agradecer a sus clientes su confianza depositada en la entidad con un cheque de hasta un máximo de 250 euros por recomendar a sus amigos que inviertan a través de su supermercado de fondos de inversión.

Los clientes de EBN Banco, ya sean personas físicas o jurídicas, recibirán un cheque de carburante Repsol de 25 euros por cada amigo que invierta en el supermercado de fondos de inversión un importe mínimo de 10.000 euros. El ‘amigo’ recibirá un cheque por el mismo importe.

Esta promoción se aplicará para un máximo de 10 amigos, exclusivamente entre el 11 de junio y 31 de agosto de 2024, ambos días inclusive.

“Con esta promoción queremos reconocer la confianza y fidelidad de nuestros clientes, al mismo tiempo que extendemos el conocimiento entre los inversores de nuestra plataforma de fondos de inversión, la cual ofrece clases limpias (sin comisiones por su comercialización), lo que supone un ahorro importante en comisiones”, explica Manuel Puente Gascón, director de Estrategia de EBN Banco.

Más de 1.600 fondos de clases limpias

EBN Banco cuenta en la actualidad con una plataforma de clases limpias de fondos de inversión con más de 1.600 fondos, donde el cliente puede elegir entre más de 150 gestoras, tanto nacionales como internacionales. También tendrá acceso a gestoras boutique con un producto muy cuidado y al que muchas veces es difícil acceder para un cliente minorista en un punto de venta generalista.

“La principal ventaja de EBN Banco es que nuestro cliente siempre tiene acceso directo a clases limpias de fondos. Esto significa que siempre accederá a la clase con menores costes disponibles para el cliente minorista. En el caso de que el inversor desee fondos que no tengan clase limpia disponible, EBN Banco le devolverá el 100% de la comisión de retrocesión que tenga dicho fondo”, señala Puente Gascón.

Kutxabank ha comenzado a comercializar un nuevo fondo de inversión con objetivo de rentabilidad, denominado Kutxabank RF Horizonte 22 FI que, al igual que los productos de esta gama lanzados anteriormente, invertirá la mayor parte de su capital en renta fija española.

El nuevo producto financiero contempla al vencimiento una rentabilidad objetivo del 4,42% sobre la inversión inicial, lo que supone un 2,32% TAE, siempre y cuando se mantenga la inversión durante aproximadamente 23 meses, ya que su vencimiento se ha fijado para el 31 de mayo de 2026.

Por tanto, Kutxabank RF Horizonte 22 FI es un producto adecuado para clientes que tienen un objetivo de rentabilidad conocido.

Con este lanzamiento, Kutxabank continúa ampliando su gama de fondos horizonte, que reciben tradicionalmente una buena acogida por parte del mercado. De hecho, la última emisión de fondos horizonte logró colocar con éxito un total de 1.000 millones de euros antes del plazo previsto.

Durante los primeros meses de 2024, Kutxabank se ha mantenido en los puestos de cabeza de los grupos financieros cuyo patrimonio en fondos de inversión más ha crecido, un 7,2% hasta el final de mayo.

Foto cedidaJavier Infante Bustelo, director de Inversiones para España.

FIEE SGR, gestora de private equity italiana especializada en transición energética, expande su negocio internacional abriendo una filial en España. Según explica la gestora, con la oficina de Madrid consolida su estrategia de internacionalización, confirmando su profundo interés por el mercado ibérico, donde en 2023 adquirió una participación mayoritaria en Cubierta Solar, empresa alicantina especializada en la instalación de sistemas fotovoltaicos y baterías para proyectos de autoconsumo de clientes industriales.

La firma considera que España es un mercado extremadamente dinámico para la eficiencia energética y la transición energética, con objetivos ambiciosos y desafiantes en términos de descarbonización: para 2030, de hecho, el país pretende generar el 81% de la electricidad a partir de fuentes renovables.

Al frente de la oficina española de FIEE Sgr estará Javier Infante Bustelo, director de Inversiones para España. Licenciado en Ingeniería Industrial por la Universidad Politécnica de Madrid y la Universidad de Cranfield en Bedford (Reino Unido), Infante Bustelo se incorpora a FIEE tras más de una década de experiencia entre Boston Consulting Group, donde trabajó como Socio, e Ignis, operador energético global especializado en energías renovables, donde fue Director de Desarrollo de Nuevos Negocios y Fusiones y Adquisiciones.

“Con la apertura de la oficina de Madrid iniciamos -como FIEE Sgr- una nueva fase de desarrollo hacia mercados exteriores prometedores y dinámicos. En este sentido, España, donde ya habíamos invertido, está demostrando ser un destino especialmente estratégico gracias a su importante compromiso con la transición energética. De hecho, el país se ha fijado el objetivo de alcanzar la neutralidad climática en 2050 y reducir -para 2030- tanto las emisiones de gases de efecto invernadero en un 32% respecto a los niveles de los años 90 como el consumo final de energía en un 44%”, explican Andrea Marano y Raffaele Mellone, Co-CEOs de FIEE Sgr.

Invesco ha anunciado el lanzamiento del primer ETF de Europa que ofrece a los inversores un acceso específico al índice Chinext 50, que se compone de las empresas más grandes y líquidas del sector tecnológico y de otros sectores innovadores de China. Según explica desde la gestora, el Invesco ChiNext 50 UCITS ETF replicará una versión limitada del índice, con el fin de reducir el riesgo de concentración y garantizar una diversificación suficiente.

A raíz de este anuncio, Gary Buxton, Head of EMEA ETFs de Invesco, ha destacado que una de las ventajas de nuestro modelo de negocio global es que dispone de una fuerte presencia local en los mayores centros financieros del mundo. «En colaboración con Invesco Great Wall, nuestra sociedad en participación de gestión de inversiones en China continental y especialista líder en el mercado chino, nos complace anunciar, junto con la Bolsa de Shenzhen, el lanzamiento de un ETF UCITS vinculado al índice ChiNext50. Nuestro nuevo ETF ofrece a los inversores un acceso único al potencial crecimiento a largo plazo de China, particularmente teniendo en cuenta que se centra en el impulso que proporciona la innovación a la transición hacia una nueva economía. Dado que el índice ChiNext 50 celebra su décimo aniversario en junio, este ETF también marca un hito en la expansión del índice en el extranjero, acelerando la internacionalización de las acciones A chinas», añade Buxton.

La gestora considera que China es uno de los mercados de más rápido crecimiento del mundo, con un avance constante de áreas fundamentales del crecimiento económico, incluida la tecnología. El actual plan quinquenal del país incluye el objetivo de aumentar el gasto en investigación y desarrollo (I+D) al menos un 7% interanual entre 2021 y 2025, centrándose en ámbitos en los que se esperan patentes de alto valor. Para los inversores en renta variable, un aumento del gasto en I+D puede ser un importante factor de impulso del crecimiento de los beneficios corporativos.

El índice ChiNext 50 refleja la rentabilidad de 50 de las empresas más grandes y líquidas que cotizan en el mercado ChiNext de la Bolsa de Shenzhen. El índice limitado al que replica el ETF de Invesco se compone de los mismos valores que el índice matriz, pero aplica límites como el hecho de que, en cada reajuste trimestral, ningún valor individual pueda tener una ponderación superior al 8% o que la ponderación agregada de los valores con ponderaciones superiores al 4,5% no exceda del 38%.

«Si bien el índice no está sujeto a restricciones ni requisitos sectoriales explícitos, los inversores pueden prever lógicamente una sobreponderación en tecnología, industria y salud. El fondo invertirá en empresas de segmentos innovadores de rápido crecimiento como la inteligencia artificial, los vehículos eléctricos, la energía renovable, la robótica, la automatización y la biotecnología. En comparación con los índices chinos más amplios, la empresa media del índice ChiNext 50 ha utilizado más del doble de sus rentas de explotación de los seis últimos años para la financiación de I+D e impulsar la innovación», ha destacado Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco.

El ETF empleará un método de replicación que pretende mantener en cartera, en la medida de lo posible y factible, todos los valores del índice en sus respectivas ponderaciones, pero utilizará técnicas de muestreo en circunstancias en las que esto no resulte razonablemente posible.

Para empezar, debemos reconocer el hecho de que alcanzar los objetivos del Acuerdo de París requiere reducciones significativas y absolutas de las emisiones de gases de efecto invernadero (GEI). Con esto en mente, creemos que los inversores deben aplicar un enfoque concentrado en empresas específicas y en resultados para el mundo real.

Ciertos enfoques de alineamiento con el Acuerdo de París se concentran exclusivamente en reducciones anuales predeterminadas de las medidas de emisiones a nivel de cartera, como por ejemplo la intensidad de carbono. No obstante, dar prioridad absoluta a tales medidas puede ser contraintuitivo. Por ejemplo, un gestor podría limitarse a tener una cartera de empresas con bajas emisiones (como por ejemplo desarrolladores de software) o a reducir gradualmente su participación en el mayor emisor; aunque tal fondo tendría buenas credenciales sobre el papel, no contribuiría necesariamente a la reducción de las emisiones absolutas necesaria para limitar la subida de las temperaturas globales: fuera del fondo seguiría existiendo el mismo nivel de emisiones de carbono.

Creemos que un enfoque mucho más efectivo de alineamiento con el Acuerdo de París es concentrarse en las medidas concretas adoptadas por empresas individuales. Esto puede traducirse en la inversión en compañías que se han fijado o se están fijando objetivos ambiciosos de reducción de sus propias emisiones, o en aquellas que proporcionan soluciones climáticas que permiten a otras reducir sus emisiones.

Un buen indicador del compromiso de una compañía con el Acuerdo de París es la adopción de un objetivo basado en la ciencia. Se trata de objetivos de reducción de emisiones al ritmo que se considera necesario para limitar el calentamiento a un nivel sobradamente inferior a 2 °C por encima de los niveles preindustriales, e idealmente a un límite de 1,5 °C, en línea con lo que estipulado en el Acuerdo.

Un marco operativo ampliamente aceptado para evaluar la validez de estos objetivos es la Science Based Targets Initiative (SBTi). Empresas de un gran abanico de sectores y regiones geográficas pueden fijar objetivos de base científica, y a continuación ilustramos la huella global de cada uno de estos objetivos estipulados con SBTi.

Los objetivos suelen determinarse con un año de partida, a partir del cual la compañía mide su avance, y un año final (normalmente entre 2030 y 2050) en el que deberán haberse logrado las reducciones de emisiones perseguidas. El proceso de fijar un objetivo basado en la ciencia suele implicar un plan de descarbonización específico con pasos prácticos, y las empresas deben divulgar su avance al respecto. Estos requisitos ayudan a asegurar que las compañías están comprometidas con la descarbonización, en lugar de limitarse a fijar un objetivo lejano sin apenas rendición de cuentas.

Las empresas con objetivos de base científica y que ofrecen soluciones climáticas pueden encontrarse en todas las regiones y sectores. Además, sus modelos de negocio presentan distintos niveles de madurez, desde pequeñas empresas que desarrollan tecnologías de vanguardia hasta gigantes afianzados que invierten grandes sumas en recortar sus emisiones operativas.

Aunque las primeras tienden a ser inversiones más arriesgadas que las segundas, los inversores pueden asegurarse de que ambas realizan contribuciones menos volátiles al riesgo total concentrándose en el tamaño de sus tenencias, tomando posiciones relativamente mayores en compañías que en su opinión presentan menos riesgo, y más pequeñas en aquellas en las que anticipan un rango más amplio de resultados potenciales. Esto ayuda a mantener controlado el riesgo total de la cartera, sin limitar su capacidad para encontrar oportunidades en el mercado.

Además, las empresas de cada una de estas diferentes categorías muestran mejor o peor comportamiento (en términos relativos) durante distintas condiciones de mercado. Esto significa que los inversores pueden tener una cartera equilibrada y diversificada a nivel fundamental, capaz de mostrar un perfil de riesgo y rentabilidad similar al del mercado en su conjunto y de contribuir al mismo tiempo a abordar la crisis climática.

Tribuna de John William Olsen, gestor de M&G Investments.

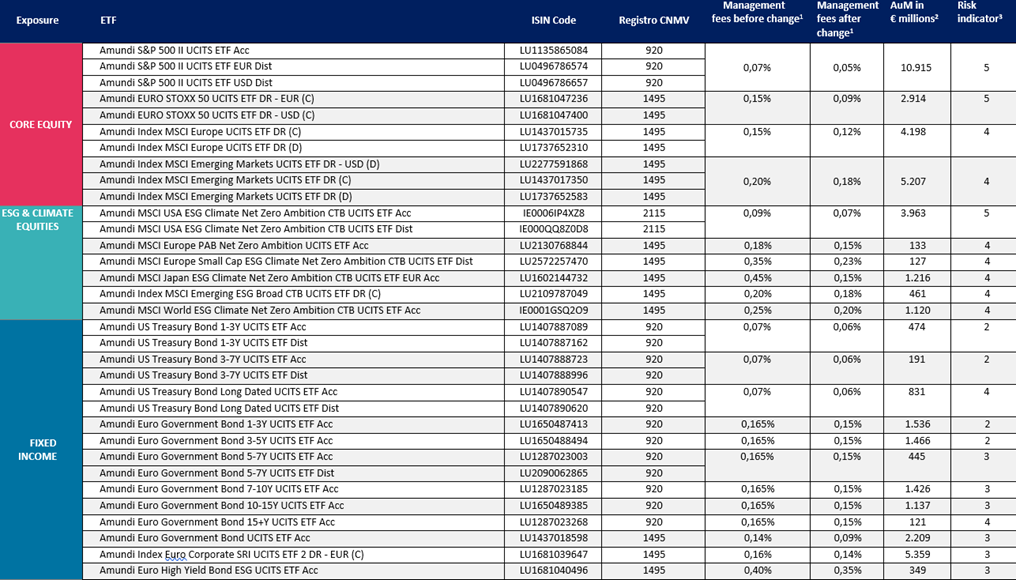

Amundi apuesta por hacer más competitiva su gama de ETFs. La gestora ha anunciado que ha estado ajustando las comisiones de gestión en una amplia selección de su gama fondos pasivos. Según explica, esta medida demuestra su compromiso por «ofrecer a los inversores productos líderes en la industria que combinen rentabilidad, diversificación y eficiencia en costes».

La posición de Amundi como un actor clave en el mercado permite que las eficiencias de costes puedan trasladarse a los inversores. Según indican, las reducciones de comisiones se aplicarán a exposiciones clave, como renta variable estadounidense tradicional y ESG, renta variable euro, deuda pública estadounidense y crédito euro. La iniciativa está en línea con el objetivo de Amundi de situar la inversión diversificada al alcance de todo tipo de inversores.

Amundi ETF cuenta con más de 300 ETF que abarcan diversas clases de activos, geografías, sectores y temas, lo que permite a los inversores encontrar soluciones adaptadas a sus necesidades y objetivos de inversión específicos de una forma competitiva.

«Uno de los compromisos de Amundi a largo plazo es garantizar que nuestros clientes se beneficien de nuestra capacidad de adaptación e innovación en toda nuestra amplia gama de ETFs, así como de nuestras economías de escala. Valoramos la importancia de la eficiencia en costes en la inversión y estas reducciones ayudarán a los inversores a alcanzar sus objetivos de inversión sin comprometer la calidad. Al reducir las comisiones de una gama tan diversa de ETFs estamos facilitando que los inversores se beneficien de nuestra amplia gama de productos», explica Benoit Sorel, director global de Amundi ETF, Indexing & Smart Beta.

Foto cedidaSilvia Amorós, nueva directora de Davies Banking & Markets EMEA Practice.

Silvia Amorós ha sido nombrada directora de DaviesBanking & Markets EMEA Practice. Tras nueve años trabajando en la subdivisión de consultoría en Davies (antes llamada Sionic), la compañía la ha promocionado y seleccionado para dirigir la empresa junto con Michael Lutterod, colaborar en el Reino Unido.

Amorós es especialista en gestión empresarial, de operaciones y gestión del ciclo de vida del cliente (CLM, por sus siglas en inglés) y cuenta con amplia experiencia en la creación de modelos operativos sostenibles para bancos mundiales. Con conocimientos especializados y capacidad para implantar sistemas, ejerce como asesora de confianza y socia de implementación para clientes, apoyando su estrategia del modelo operativo y dirigiendo proyectos complejos.

A su vez, Silvia ha aumentado la oficina del bufete en Madrid y diversificado la base de clientes. Asimismo, ha elevado los objetivos de la oferta de CLM a escala mundial, ha mejorado los márgenes brutos del servicio de externalización (nearshoring) y ha reforzado la estrategia de crecimiento de B&M EMEA fomentando una cultura orientada al producto, lo que impulsa el desarrollo del producto y aumenta la colaboración y las oportunidades de venta cruzada. A principios de este mes, Silvia estará a las órdenes de Pino Vallejo, quien fue nombrado Director General de Consultoría en Davies.

Consultoría Davies incorpora ocho prácticas especializadas y dirigidas por expertos que atienden a clientes de todo el mundo: Gestión de Activos y Patrimonios, Banca y Mercados, Experiencia al Cliente, Garantías, Delitos Financieros, Cumplimiento Normativo, Seguros, Personas y Rendimiento Organizativo, y Operaciones Especializadas. Consultoría Davies forma parte de la división “Global Solutions” en Davies, que también incorpora la plataforma tecnológica SaaS de la firma, así como los servicios de seguros y la contabilidad forense, dirigidos por el CEO de Global Solutions, Mark Grocott.

«Estoy encantada de dirigir el área de Banca y Mercados en EMEA. Me considero muy afortunada de haber podido evolucionar y crecer junto con la empresa en la que me incorporé hace nueve años. Hemos cosechado grandes éxitos y estoy deseando seguir avanzando para llevar el negocio al siguiente nivel», ha señalado Amorós.

Por su parte, Pino Vallejo, director general de Consultoría Davies, ha declarado: «Me alegra ver el ascenso de Silvia a la dirección del área de Banca y Mercados de EMEA, en conjunto con Michael. Consultoría Davies se compromete a apoyar a nuestros colaboradores, capacitándoles para desarrollarse continuamente a lo largo de sus carreras y Silvia es el ejemplo perfecto».

Foto cedidaRafael Juan y Seva, Pablo Martínez-Arrarás, Iván Carrillo, Pablo Arjona y Javier Nicieza.

Con el objetivo de abordar los desafíos y oportunidades que afrontan los multifamily offices tanto en España como en Latinoamérica, el grupo español iCapital reunió a las principales firmas de asesoramiento que actúan a ambos lados del Atlántico, y que dan servicio tanto a familias latinoamericanas como españolas, para hablar sobre los retos de crecimiento, la tecnología o la regulación, así como las oportunidades que supone para estas firmas ofrecer un servicio independiente y con una visión holística del patrimonio del cliente.

Bajo el título de “Retos de los multifamily offices en el asesoramiento patrimonial global: similitudes y diferencias de las familias latinoamericanas y españolas”, intervinieron en el encuentro Pablo Martínez-Arrarás, socio fundador del grupo iCapital Wealth ManagmentSolutions, que ofrece desde 2006 un servicio integral a familias e instituciones; Iván Carrillo, consejero delegado de Creuza Advisors EAF, una empresa de asesoramiento financiero constituida en España en 2023 pero con una extensa trayectoria previa en Perú; Javier Nicieza Arias, director comercial de Alterna Inversiones y Valores, gestora española filial del grupo financiero mexicano Actinver; Rafael Juan y Seva, socio consejero de Wealth Solutions, presente en Latinoamérica, España y Estados Unidos, y Pablo Arjona, Managing Partner de MdF Family Partners, compañía de asesoramiento patrimonial independiente también con presencia internacional a través de WE Family Offices (EE.UU.) y WREN Investment Office (Reino Unido).

Retos y oportunidades

Los ponentes iniciaron la intervención, moderada por la redactora jefa de Funds Society España, Alicia Miguel, destacando el servicio integral de asesoramiento que aportan, de manera independiente, sin custodia ni productos propios, un modelo que en su momento muchos consideraban imposible de llevar adelante. Y que se extiende, más allá de la cartera de inversiones, hasta la estructura de patrimonio que quieren construir los clientes, la gobernanza o la formación financiera, así como el legado que cada familia quiere transmitir.

“Más que de retos me gustaría hablar de oportunidades, tanto en España como en Latinoamérica”, señaló Pablo Martínez-Arrarás, “porque hay pocas firmas haciendo este trabajo de la manera en que lo hacemos”. Uno de estos desafíos es la escalabilidad, debido a las características muy diferenciadas de cada cliente. Pero también la captación y mantenimiento del talento, dentro de una industria en la que como empresas de asesoramiento pequeñas y con un perfil muy específico, se compite con grandes instituciones bancarias.

“Creo que el catalizador en todos nuestros casos siempre lo vamos a encontrar dentro de la industria en soluciones tecnológicas y también para hacernos más conocidos, manteniendo a la vez la reserva que nos exigen los clientes”, indicó por su parte Pablo Arjona.

Regulación y retrocesiones

Todos los participantes de la mesa coincidieron en apoyar la eliminación de las retrocesiones, que en su caso evitan con productos que no las incluyen o bien devuelven íntegramente a los clientes.

También subrayaron la importancia de la regulación, si bien consideran que en España es excesiva, sobre todo para las firmas más pequeñas. “La regulación ha venido muy bien y ha creado un filtro inicial que es bueno”, dijo Rafael Juan y Seva. “Pero creo que estamos en un punto de cierta sobrerregulación”.

Relacionado con ello, uno de los temas clave para los próximos años será la ciberseguridad, que también requiere personal especializado, inversiones y genera mayores costes. La Ley de Resiliencia Operativa Digital (DORA), el reglamento de la Unión Europea que afecta a los servicios financieros, “va a ser una vuelta de tuerca importante”, añadió Juan y Seva, que se mostró por ello crítico sobre la proporcionalidad de la norma.

Diferencias entre clientes latinoamericanos y españoles

España está “de moda” entre los clientes latinoamericanos, cuyo mercado tradicional es Estados Unidos, si bien quieren diversificar su negocio también en Europa. “Básicamente nos enfocamos en que el cliente se sienta seguro con carteras conservadoras, que es lo que busca un cliente de un país latinoamericano: protección de capital y que su dinero no se devalúe”, indicó Nicieza.

Iván Carrillo consideró a pesar de ello que la historia de incertidumbre política, económica, jurídica y de inseguridad personal que traen consigo los latinoamericanos hace que su perfil sea de tomar más riesgo que un español. Asimismo, la cercanía de Estados Unidos los ha acostumbrado más a hacer inversiones en la parte alternativa.

Por otra parte, Juan y Seva añadió que como asesores españoles que trabajan en América Latina, lo que los acerca es la visión compartida de las relaciones familiares y una cercanía que no tienen por ejemplo con firmas estadounidenses.

Otra diferencia clave es el menor apetito por las inversiones ESG, tanto en Latinoamérica como en Estados Unidos, destacó Nicieza. Estos clientes prefieren canalizar sus objetivos sociales a través de la filantropía “y no por exigencias que le vengan dadas por otros”.

Los ponentes coincidieron en que aunque la presencia física cercana no es indispensable (“no se trata de dónde, sino de cómo”), sí lo son el contacto personal y habitual con los clientes. Miami y Madrid son las dos ciudades preferidas como sede de sus asesores porque suelen visitarlas en sus viajes privados y acercarse a las oficinas.

En un modelo de negocio que combina diferentes familias y numerosos depositarios distintos, también se destacó el papel de la tecnología para poder tener información en un plazo razonable y poder presentársela al cliente, así como a la hora de llevar a cabo tareas repetitivas.

El negocio a cinco años vista

Para Nicieza, el objetivo de Alterna para los próximos cinco años es “triplicar su negocio actual”. Además –añadió- con crecimiento inorgánico, que es hacia donde cree que se encamina el mercado que cubre a los países latinoamericanos, donde la deslocalización de capitales es fundamental. Cree además que llegarán a España más competidores latinoamericanos a cubrir este mercado.

En el caso de iCapital, Martínez-Arrarás espera una dinámica de crecimiento que continúe la de los últimos años. “La sobrerregulación y la exigencia de inversión en tecnología constituyen barreras de entrada. También la generación de un equipo de trabajo de nivel, y por eso confío en que seamos capaces de atraer talento del sector financiero para seguir creciendo, con muchos retos pero también oportunidades”.

“Tenemos que estar al día con el sector y las familias, en el sentido de que no podemos seguir haciendo lo mismo”, destacó Arjona, de MdF. “Seguir creciendo con familias españolas e internacionales y prestando mucha atención a la captación y desarrollo de talento”.

Juan y Seva también prevé un mercado en crecimiento para Wealth Solutions, a un ritmo que les permita doblar el tamaño cada cuatro años. “Creo que el reto es que ese crecimiento a nivel de clientes y de activos tiene que venir acompañado de un crecimiento de equipo, que es quizás lo más difícil en nuestro modelo de negocio. Y luego pienso que la regulación será un tema clave, porque va a suponer la expulsión de algunos, o fusiones, a medida que el mercado madure”.

Finalmente, Carrillo, de Creuza, observa un segmento creciente de jóvenes con riqueza a mucho menor edad, que tendrá que ser atendida por un servicio más tecnológico. “Estas personas pegadas a un aparato y con menor necesidad de conversar con otras personas, te permiten comenzar a manejar portafolios de inversiones desde un equipo. Y eso va a generar un espacio nuevo para este tipo de compañías”.