El equipo liderado por Edmund Buckley, director de inversiones directas de capital privado en Pictet AA, división de inversiones alternativas del Grupo suizo Pictet, ha adquirido Technology Services Group (TSG), proveedor de servicios de tecnologías de la información para pequeñas y medianas empresas de rápido crecimiento con sede en Reino Unido. “Invertimos en negocios de alta calidad dirigidos por emprendedores líderes y estamos encantados de asociarnos con Rory McKeand y el equipo directivo de TSG para que logre sus objetivos de crecimiento”, ha explicado Buckley.

Se trata de la segunda inversión del equipo de capital riesgo directo de Pictet AA, tras haber adquirido la mayoría de Pareto FM, proveedor líder de servicios técnicos para la gestión de instalaciones con criterios ESG en el sector de la construcción, en noviembre de 2023. Según destacan desde la gestora,TSG abarca toda la gama de tecnología en el ecosistema de Microsoft, para facilitar a las empresas su transición a la infraestructura basada en la nube. Cuenta con siete designaciones Microsoft: Business Applications, Modern Work, Security, Digital & App Innovation, Infraestructura, Datos e Inteligencia Artificial y Nube, siendo de los pocos Microsoft Solutions Partner británicos en acreditar capacidad técnica y de ejecución en todas las soluciones Microsoft, Azure & Cloud, aplicaciones empresariales y ciberseguridad. Con sede en Newcastle, más de 250 empleados a tiempo completo y oficinas en Londres y Glasgow, atiende a 1.300 clientes de diversas industrias en un mercado impulsado por fuertes tendencias de externalización y digitalización.

Andrzej Sokolowski, director de capital privado en Reino Unido en Pictet AA, observa que TSG tiene un modelo de negocio atractivo y defendible, con alta proporción de ingresos recurrentes y clientes que valoran la calidad de servicio y experiencia en toda la gama de Microsoft. “Cuenta con soluciones en Azure, Dynamics y ciberseguridad, así como un despliegue acelerado de herramientas de inteligencia artificial. Vemos en TSG un significativo potencial de crecimiento, orgánicamente y mediante fusiones y adquisiciones”.

Rory McKeand, CEO en TSG, ha declarado: “La demanda de servicios en la nube entre pymes parte de una base baja y les favorece la nueva y potente generación de herramientas de productividad de Microsoft. La inversión y colaboración de Pictet acelerará la siguiente etapa de nuestro crecimiento”.

Pictet AA ha adquirido TSG a los propietarios fundadores, Sir Graham Wylie y David Stonehouse, así como al equipo directivo, el cual ha reinvertido parte de los ingresos. «Estamos orgullosos del crecimiento y éxito que TSG ha logrado como proveedor líder en servicios de tecnologías de la información centrado en Microsoft y la Nube, de calidad excepcional. Deseamos a Rory, su equipo, el personal y a Pictet lo mejor en el futuro”, ha señalado Stonehouse.

Las firmas de inversión revisan sus estrategias de cara a la segunda mitad del año. El contexto actual está marcado por una macro razonablemente estable, con las acciones estadounidenses batiendo récords todas las semanas y con un aumento de los riesgos geopolíticos. Ante este panorama, Lombard Odier propone diez enfoques de inversión.

Según la entidad, la primera mitad de 2024 vio cómo los temores del mercado sobre una recesión se transformaron en optimismo por un crecimiento económico más fuerte de lo esperado. «En la segunda mitad, el entorno de inversión aún debería estar impulsado por la tendencia desinflacionaria y la trayectoria de los tipos de interés, pero también debería tomar en cuenta los riesgos políticos, especialmente las elecciones en EE. UU. y la competencia geopolítica. La perspectiva de tales cambios debería traducirse en episodios de volatilidad en el mercado», explican.

El crecimiento global sigue siendo resiliente, según explican desde Lombard Odier, y la inflación debería continuar disminuyendo en las principales economías. La actividad en China no se está deteriorando. L»os bancos centrales de los mercados desarrollados (excepto Japón) están reduciendo los tipos de interés, o lo harán pronto en EE.UU. y el Reino Unido», añaden.

Sin embargo, creen que dentro de un año o más, el coste del capital seguirá siendo más alto que antes de la pandemia. Algunos riesgos residuales para la inflación permanecen, y las decisiones políticas, incluida una nueva presidencia de Trump, también podrían tener un impacto.

Para los inversores, según su visión, esto significa que la renta fija de alta calidad sigue siendo una fuente atractiva de ingresos y estabilidad para la cartera. Sus inversiones preferidas son los bonos alemanes (bunds) y los bonos del Reino Unido (gilts), los créditos de grado de inversión europeos, algunos bonos corporativos “crossover” (o aquellos con calificación BB y BBB) y los créditos de mercados emergentes. En Suiza, la exposición al sector inmobiliario cotizado puede añadir rendimiento a las carteras.

A pesar de los desafíos mencionados anteriormente, también observan más potencial en los mercados de renta variable. A raíz del análisis se espera que las acciones se beneficien del sólido crecimiento de las ganancias. Además, la intensa concentración de los rendimientos de las acciones estadounidenses debería normalizarse en algún momento. «Algunas acciones cíclicas, regiones y sectores razonablemente valorados que han quedado rezagados hasta ahora, y sus exposiciones temáticas de inversión, pueden añadir valor a las carteras», apuntan y añaden: «Las exposiciones temáticas que se basan en transformaciones en sostenibilidad, demografía, infraestructura y tecnología pueden mejorar la resiliencia de una cartera a lo largo de los ciclos económicos».

Desde la entidad suiza esperan que el dólar estadounidense, aún resiliente, permanezca firme frente al euro y la libra esterlina. En clases de activos alternativos, mantienen una perspectiva constructiva sobre el oro y ven oportunidades en materias primas más amplias a medida que aumenta la demanda de materias primas con la transición hacia la sostenibilidad. Para los inversores, los activos privados pueden complementar los rendimientos y la diversificación de la cartera.

Si bien la salud económica y las políticas de los bancos centrales seguirán impulsando los mercados financieros durante el resto de 2024, esperan que los eventos políticos tomen las riendas de vez en cuando. A continuación, la banca privada suiza presenta sus diez convicciones de inversión más firmes. Creen que la segunda mitad del año será un entorno desafiante que continuará recompensando un enfoque activo para equilibrar el riesgo y las nuevas oportunidades de inversión.

Estrategias de inversión para la segunda mitad de 2024

Riesgo de la cartera – mantener una postura neutral

Mantener el riesgo de la cartera tácticamente neutral, ajustar exposiciones a medida que surjan oportunidades

Su escenario macroeconómico es constructivo para los mercados financieros, pero dado los riesgos geopolíticos en la segunda mitad del año, desde Lombard Odier quieren ser conscientes del riesgo y posicionarnos para una variedad de escenarios económicos y de mercado. Por lo tanto, mantienen la diversificación de la cartera en el centro de nuestra estrategia. Los episodios de aversión al riesgo pueden desencadenar caídas temporales en las altas correlaciones entre acciones y bonos, lo que argumenta a favor de una exposición equilibrada a bonos de alta calidad. Sin embargo, tales instancias pueden abrir oportunidades en otros activos de riesgo y desde Lombard Odier están listos para invertir en ellos a medida que surjan.

Renta fija – preferencia por bonos de alta calidad y oportunidades selectas de carry

Las ganancias de capital en renta fija deberían mejorar ligeramente

La renta fija puede proporcionar un flujo de ingresos para los inversores conservadores y es un instrumento útil para asegurar altos rendimientos para los que tienen una estrategia buy&hold. Aun así, los recortes de tipos de interés han empezado y deberían extenderse a medida que la inflación disminuya en la segunda mitad del año. Esperan ganancias modestas en los precios de los bonos (añadiendo algunos rendimientos sobre los cupones), a medida que caigan los rendimientos. Es probable que el Banco Central Europeo y el Banco de Inglaterra reduzcan las tasas antes y en mayor medida que la Reserva Federal. La compañía suiza prefiere los Bunds alemanes y los gilts del Reino Unido sobre los bonos del Tesoro de EE. UU. (cobertura contra la moneda de referencia de la cartera). Prefieren bonos con vencimientos de cinco a siete años, ya que estos pueden beneficiarse del inicio de la flexibilización de la política, pero sugieren un enfoque flexible para gestionar la duración de las exposiciones a bonos, especialmente en EE. UU., dada la incertidumbre sobre la política, las políticas fiscales y la inflación.

Buscar oportunidades de carry con exposiciones selectas a bonos

El riesgo político y el inicio de la campaña presidencial de EE. UU. pueden mantener la volatilidad elevada. Con los diferenciales ya ajustados, los rendimientos del crédito corporativo pueden ser limitados en el corto plazo. Sin embargo, durante la segunda mitad del año, pueden surgir oportunidades para capturar carry (un aumento en los rendimientos). Dentro de los bonos de grado de inversión (IG), les gustan los bonos denominados en euros (EUR) sobre los bonos denominados en dólares estadounidenses (USD) con cobertura en dólares, lo que ayuda a extraer carry adicional. Desde Lombard Odier creen que algunos créditos ‘crossover’ (calificados BBB/BB) aún ofrecen una buena relación riesgo-beneficio en un entorno de mejora del crecimiento y desinflación. También prefieren los bonos corporativos en moneda fuerte de mercados emergentes (EM) sobre la deuda soberana de EM, ya que el crédito de EM ofrece una mejor diversificación y una mayor calidad de calificación. La prima de rendimiento sobre los bonos soberanos de EM (excluyendo los calificados-CCC) también sigue siendo atractiva.

Renta variable – una posición neutral por ahora, preferencia por cíclicas y regiones y sectores rezagados

Favorecer acciones cíclicas

Las acciones parecen estar preparadas para ofrecer más alzas que los bonos durante el transcurso de la segunda mitad del año, pero la concentración (en el mercado estadounidense) y los riesgos geopolíticos han aumentado y pueden desencadenar volatilidad a corto plazo. La compañía suiza observa que las acciones están respaldadas por un crecimiento de ganancias de un solo dígito alto y recortes de tipos en la segunda mitad del año y están listos para aprovechar oportunidades en sectores cíclicos seleccionados, especialmente energía, materiales, consumo discrecional e industrias de comunicación. Sus preferencias sectoriales podrían evolucionar de acuerdo con los resultados de las elecciones en EE. UU.

Regiones y sectores rezagados para ponerse al día

En la primera mitad del año, progresivamente construyeron exposiciones a mercados razonablemente valorados que habían quedado rezagados en medio de un rendimiento de acciones generalmente fuerte hasta la fecha. El mercado de acciones del Reino Unido fue un primer paso en esta dirección. Ofrece valoraciones razonables, un crecimiento decente de las ganancias, un panorama macroeconómico sólido (tipos de interés a la baja, libra esterlina débil) y posibles entradas como resultado de las reformas de pensiones nacionales. Creen que algunos mercados de acciones de EM también pueden ofrecer exposiciones de crecimiento razonablemente valoradas; destacan Taiwán, Corea del Sur e India. La región menos preferida para Lombard Odier sigue siendo la eurozona, que recientemente sufrió la incertidumbre política desencadenada por las elecciones de la UE, y debería seguir rezagada en los índices mundiales debido a las perspectivas de ganancias más débiles.

Las exposiciones temáticas de acciones pueden ayudar a aumentar la resiliencia de la cartera

Para los inversores interesados en construir más resiliencia en la cartera y capturar impulsores de crecimiento a largo plazo, su marco de acciones temáticas ofrece nuevas oportunidades. Esto se basa en nuestro análisis de las transformaciones fundamentales que se están dando en sus economías y sociedades, desde cambios en la longevidad, la demografía, la infraestructura y la transición hacia la sostenibilidad, y busca capitalizar las oportunidades en acciones cotizadas que surgen de ellas. Los inversores dispuestos y capaces de soportar cierta volatilidad a corto plazo en esta parte de sus carteras pueden construir exposición a sus acciones temáticas preferidas.

Divisas – el USD seguirá respaldado

Fortaleza continua del dólar

El dólar estadounidense (USD) aún se beneficia de una ventaja de rendimiento sobre otras monedas del G10 y de un crecimiento relativamente más débil fuera de EE. UU. Es probable que esto siga siendo el caso en la segunda mitad del año. Sin embargo, los riesgos políticos y fiscales relacionados con EE. UU., la sobrevaloración del dólar, el aumento progresivo del oro a expensas del USD entre las asignaciones de reservas de los bancos centrales y un mundo ‘multipolar’ arrojan algunas dudas sobre la sostenibilidad a largo plazo de la fortaleza del dólar. No obstante, desde Lombard Odier creen que el USD continuará apreciándose frente al euro y la libra esterlina en la segunda mitad del año, ya que el sólido crecimiento de EE. UU., un ciclo de recortes de tasas más rápido en Europa y el coste de carry seguirán proporcionando una ventaja al USD, que también ayuda a diversificar las carteras. Continúan viendo al euro perdiendo terreno frente al franco suizo incluso si es probable una consolidación a corto plazo, ya que los diferenciales de tasas de interés se reducen y los riesgos geopolíticos justifican la demanda de otros activos refugio.

Materias primas – demanda en aumento

Los precios de las materias primas podrían ver sólidas ganancias por delante

En medio de la incertidumbre geopolítica, el acceso seguro y confiable a los recursos naturales es imperativo, especialmente a medida que la demanda de estos recursos será mayor en medio de la transición hacia una economía neta cero. En Lombard Odier observan cambios duraderos en los mercados de materias primas. Los metales industriales, especialmente el cobre, enfrentan una nueva demanda estructural debido a la electrificación y la expansión de los centros de datos requeridos por el auge de la inteligencia artificial. Los materiales alternativos para la construcción y el embalaje, como la madera, también deberían ver una creciente demanda a medida que el aumento de los precios del carbono y la expansión de los mercados de comercio de carbono permiten valorar adecuadamente los recursos naturales. El complejo entorno geopolítico y financiero hace que el oro sea más importante para los bancos centrales como activo de reserva. Esperamos que los precios del oro sigan respaldados, a pesar de un USD resiliente, ya que ambos a menudo se mueven en direcciones opuestas. Los episodios de aversión al riesgo podrían obstaculizar los precios de las materias primas, pero se aprovecharía la debilidad de los precios para (re) construir exposiciones a metales industriales.

Inversiones alternativas – un pilar clave de diversificación

Las estrategias alternativas pueden ofrecer ingresos y diversificación

Para los inversores en francos suizos, desde Lombard Odier creen que el bajo nivel de los rendimientos de los bonos puede seguir apoyando a los fondos inmobiliarios suizos cotizados, que actualmente ofrecen un atractivo aumento del rendimiento sobre los bonos soberanos suizos. En los fondos de cobertura, su convicción en las estrategias macro globales y de seguimiento de tendencias sigue siendo firme, pero también buscan capitalizar una gama más amplia de oportunidades. Estas incluyen estrategias diseñadas para aprovechar una mayor actividad corporativa, como fusiones, adquisiciones y reestructuraciones (estrategias impulsadas por eventos) y estrategias de long-short equity, a medida que el entorno para la selección de acciones mejora en medio de una normalización macroeconómica y el regreso de la volatilidad.

Los activos privados pueden fortalecer las carteras para inversores elegibles

Los activos privados pueden fortalecer las carteras de inversores elegibles que poseen un horizonte de inversión a largo plazo y la disposición para mantener inversiones que pueden no ser fácilmente negociables. Desde Lombard Odier creen que estos activos desempeñan un papel valioso en carteras diversificadas de múltiples activos al mejorar los rendimientos, reducir la volatilidad y mejorar la diversificación. Además, ofrecen acceso a empresas innovadoras y de rápido crecimiento que cada vez más eligen mantenerse en manos privadas en lugar de cotizar en mercados públicos.

Los mercados de renta variable parecen encarar el segundo semestre con fuerza y con unas perspectivas aún más favorables. Aunque los riesgos de caída siempre están presentes, la solidez del consumo y de los beneficios empresariales respalda el optimismo de los inversores en el ecuador de 2024.

En un entorno de inflación persistente, la economía estadounidense parece encontrarse en plena forma. El mercado laboral, el consumo y los fundamentales de las compañías mantienen su solidez. Según los analistas de Wall Street, los beneficios de las empresas que conforman el índice S&P 500 podrían crecer más del 10% este año, con una aceleración aún mayor en 2025.

En Europa, se prevé un crecimiento de los beneficios empresariales notablemente inferior, aunque aún en territorio positivo. En los mercados emergentes, los economistas anticipan un fuerte repunte de los beneficios tras la caída registrada en 2023. Incluso en China, que se ha visto especialmente afectada por la ralentización de su economía, se empiezan a ver indicios de un cambio de tendencia en algunos sectores.

Pensamos que el crecimiento económico va a mantener su solidez en los próximos meses y a lo largo de 2025, lo que podría dar lugar a un entorno de mayor crecimiento de los beneficios empresariales en los distintos sectores. Dicho entorno llevaría, a su vez, a un repunte generalizado de los mercados, ya que el crecimiento de los beneficios es uno de los principales factores impulsores de rentabilidad.

Además, las valoraciones del mercado de renta variable no parecen excesivamente elevadas. A fecha de 30 de abril de 2024, los ratios precio-beneficio de la mayoría de los mercados se encontraban próximos a sus medias a 10 años, o ligeramente por encima.

No cabe duda de que existen riesgos para los mercados y los inversores. La inflación tiende a la baja, pero se mantiene en un nivel bastante elevado. No está claro en qué momento va a iniciar los recortes de tipos de interés la Reserva Federal. Se han intensificado las tensiones entre Estados Unidos y China, y la guerra continúa en Ucrania y en Oriente Próximo. Las caídas del mercado son inevitables, pero los mercados han tendido al alza a largo plazo, alcanzando múltiples máximos históricos a lo largo de un ciclo. A continuación, analizamos tres temáticas de inversión que nos resultan especialmente interesantes.

1) Las oportunidades que ofrece la inteligencia artificial van más allá de la tecnología

Con su potencial ilimitado para transformar distintos sectores, así como nuestra forma de trabajar, la inteligencia artificial (IA) ofrece atractivas oportunidades de inversión, lo que ha provocado un gran entusiasmo por las compañías tecnológicas que están siendo las pioneras en este ámbito.

Para los inversores, será fundamental identificar cuáles son las empresas que podrían beneficiarse de esta tendencia, para lo que es necesario entender las cuatro capas de tecnología que permiten el funcionamiento de la IA. Las compañías compiten por posicionarse en cada una de las capas: semiconductores, infraestructuras, aplicaciones y modelos de IA.

Alphabet, Meta y Microsoft han invertido decenas de miles de millones de dólares para dominar varias de estas capas. Así, han realizado fuertes inversiones en el desarrollo de modelos, la construcción de infraestructura de nube y el desarrollo de chips avanzados. Aunque estas compañías están gastando dinero en sus propios procesadores, los principales fabricantes de chips, como NVIDIA, Broadcom y Micron, son los que dominan actualmente la cuota de mercado.

Es cierto que la IA ofrece oportunidades apasionantes y que es probable que tenga un gran impacto en nuestra forma de vivir y trabajar. Pero estamos ante un ciclo de producto, que estará sujeto a las mismas leyes de la economía y a las mismas emociones de los inversores que hemos visto en otros ciclos. Asistimos a patrones similares a finales de la década de 1990 con la expansión y el estallido de la burbuja tecnológica y de las telecomunicaciones. Aunque creemos que no estamos ante una burbuja, sí que es bastante probable que algunas de estas compañías sufran un retroceso.

Las oportunidades que ofrece la IA van mucho más allá de las compañías tecnológicas. Por ejemplo, la necesidad de una construcción masiva de centros de datos está impulsando la demanda de los equipos de construcción e ingeniería de Caterpillar. Estos centros de datos de IA exigen enormes cantidades de electricidad, por lo que dicha construcción también impulsará la demanda de una amplia gama de fuentes de energía. Algunas de las grandes tecnológicas se han comprometido al alcanzar el objetivo de cero emisiones netas, lo que podría aumentar el uso de energía nuclear.

2) Hay muchas oportunidades fuera de Estados Unidos

El mercado se está expandiendo más allá de las “siete magníficas” (Microsoft, Apple, Alphabet, Amazon, NVIDIA, Meta y Tesla). Los distintos sectores están registrando una revalorización generalizada, o aumento de las cotizaciones, que además se está extendiendo por los mercados de renta variable global. Por ejemplo, las siete compañías que más contribuyeron en 2023 a la rentabilidad del índice MSCI EAFE, un indicador de los mercados desarrollados de Europa y Asia, han superado al grupo estadounidense desde principios de 2022, con una subida superior al 40%. Tiene sentido pensar a escala mundial a la hora de identificar compañías con posiciones de mercado dominantes y una sólida demanda potencial de sus productos.

El fabricante neerlandés de equipos de semiconductores ASML, por ejemplo, está tratando de aprovechar la creciente demanda mundial de semiconductores que se necesitan para la construcción de las infraestructuras de nube y de IA. El gigante farmacéutico AstraZeneca ha realizado grandes inversiones en investigación y desarrollo, lo que ha generado una amplia gama de terapias contra el cáncer y las enfermedades raras en fase avanzada de desarrollo. El fabricante aeroespacial Airbus y el fabricante de motores de aviones Safran tratan de aprovechar la creciente demanda mundial de transporte aéreo.

3) Las grandes tecnológicas están redefiniendo el panorama de los dividendos

Durante mucho tiempo, los dividendos se han relacionado con sectores tradicionales con perspectivas de ralentización del crecimiento, pero ahora parecen estar ganando adeptos entre las grandes tecnológicas. Meta, Alphabet y Salesforce iniciaron repartos de dividendos en el primer semestre de 2024, en lo que parece marcar un cambio de tendencia.

Los dividendos de Meta y Alphabet pueden percibirse como una señal de disciplina de capital entre los líderes tecnológicos y como un compromiso con los accionistas. Las compañías tecnológicas representaron el 14,1% de los dividendos totales que repartieron las empresas del índice S&P 500 en 2023, lo que convierte al tecnológico en el segundo sector por volumen de dividendos en términos de dólar.

Aunque la rentabilidad por dividendo de muchas compañías tecnológicas no es demasiado elevada, su importe en dólares es enorme. Además, pensamos que en 2024 y 2025 podría mantenerse el sólido crecimiento de los beneficios empresariales. El potencial de crecimiento económico debería favorecer el crecimiento de los beneficios empresariales entre las compañías que reparten dividendos, lo que podría crear oportunidades de generación de rentas para las estrategias de dividendos, así como permitirles participar en mayor medida de la revalorización de los mercados.

Las compañías de los sectores tecnológico, aeroespacial y energético han iniciado o aumentado sus repartos de dividendos, lo que podría favorecer a los inversores que persiguen la generación de rentas. Los fabricantes de semiconductores Broadcom y Texas Instruments, así como General Electric, que fabrica y suministra motores a reacción, han ido aumentando sus dividendos desde finales de 2023.

Tribuna de Chris Buchbinder, gestor de Capital Group, Martin Jacobs, analista de inversión, y Gerald Du Manoir, gestor de carteras.

¿En qué consiste la inversión en deuda privada? Ignacio Moro, cofundador del fondo de deuda privada Extensión Fund y profesor de la Universidad de Comillas, nos lo cuenta en esta nueva masterclass del programa Aprende y Crece de Crescenta.

Según define, es una fuente de financiación para empresas desde estadios muy tempranos de crecimiento (como startups) hasta pequeñas, medianas y grandes empresas. “Se trata de una fuente de financiación alternativa al equity y es un instrumento que normalmente tiene un vencimiento cierto”.

Es decir, tú prestas dinero a una empresa y a cambio esa empresa te da una rentabilidad a lo largo de la vida del préstamo. Cuando llega la fecha del vencimiento, te devuelven el capital que habías prestado.

Al ser deuda privada, estos préstamos se realizan entre actores privados, entre fondos de inversión especializados en deuda y compañías que no cotizan en bolsa.

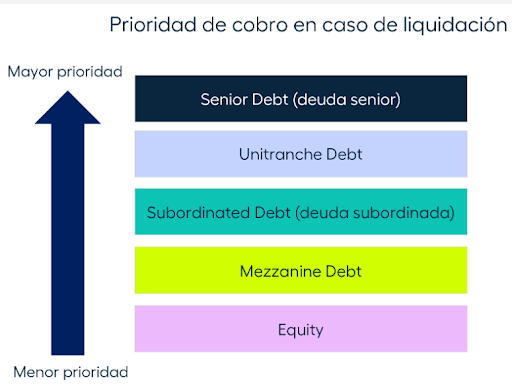

Tipos de estrategias

Existen diferentes estrategias en función del riesgo que se asume y a qué se destinan los fondos. Para diferenciar los tipos, el experto insiste en que antes hay que entender cómo se estructura el capital de una empresa, ya que influye en cómo y en qué orden se reembolsa el capital en caso de quiebra.

Fuente: Preqin.

La deuda preferente se sitúa en la parte superior de la estructura de capital y se reembolsa en primer lugar, por lo que es de bajo riesgo. Los recursos propios ocupan el lugar más bajo y se reembolsan en último lugar, lo que los convierte en capital de alto riesgo.

Según el objetivo del inversor existen distintas estrategias, Ignacio Moro destaca las de preservación de capital –que son estrategias más conservadoras- como el direct lending y el mezzanine, y las estrategias de apreciación de capital -que buscan rentabilidades un poco más altas-, como special situations o deuda distressed.

Riesgos de la inversión en deuda privada

Aunque la inversión en deuda privada es menos arriesgada que otras estrategias, como toda inversión, conlleva distintos riesgos. Ignacio Moro destaca cinco: el riesgo de crédito (cuál es la calidad crediticia de la compañía a la que estoy prestando); riesgos de iliquidez; riesgos económicos o de ciclo de crédito; riesgos operacionales y riesgos legales o jurisdiccionales.

“La inversión en deuda privada tiene riesgos de distintos tipos que tienes que controlar, por eso es importante siempre elegir managers o gestores de fondos que entiendan muy bien estos riesgos y que tienen una historia de generar rentabilidades atractivas con sus estrategias de inversión”, señala.

Ventajas de la inversión en fondos de deuda privada

Según explica el experto, invertir en deuda privada tiene ventajas muy significativas. Por un lado, es un instrumento que tiene poca correlación con otros activos como el equity o los mercados públicos.

Además, también aporta mecanismos de protección en escenarios de inflación alta y de tipos de interés altos, y te puede proporcionar un colateral contra el que si hay algún problema en la compañía se puede buscar el cobro.

“Es una estrategia que es muy útil para apoyar e incrementar la rentabilidad que buscas en una cartera en la que tienes acciones, bonos de mercados públicos… Te ayuda a incrementar un poco el retorno de esa cartera sin asumir muchos riesgos”, concluye.

El Banco Central Europeo (BCE) celebra mañana su reunión de política monetaria de julio. Según indican las gestoras, es probable que transcurra sin grandes novedades y, sobre todo, por lo que las expectativas del mercado indican, sin nuevos recortes en los tipos de interés.

“Es probable que la reunión de política monetaria del BCE de julio transcurra sin incidentes. Al igual que las expectativas del mercado, no esperamos ningún recorte de los tipos de interés. La dependencia de los datos sigue siendo alta, las decisiones se toman reunión por reunión y no hay ningún compromiso previo sobre un posible recorte de los tipos de interés de cara a septiembre”, reconoce Ulrike Kastens, economista para Europa de DWS.

Esta probable pausa en julio, según Kevin Thozet, miembro del comité de inversión de Carmignac, «permitirán a la institución apreciar mejor la trayectoria de inflación y crecimiento de la región y confirmar que el camino a seguir es el deseado. No obstante, las perspectivas de un nuevo recorte de tipos en septiembre, junto con la Fed, son elevadas».

Por ahora los datos indican que la inflación de la zona euro cayó al 2,5% interanual, mientras que la inflación subyacente se mantuvo sin cambios en el 2,9%. En opinión de Jean-Paul van Oudheusden, analista de mercados de eToro, mientras los tipos de interés se mantengan por encima del 3%, es probable que la política monetaria del BCE siga siendo restrictiva. “El tipo de interés básico actual es del 4,25%, lo que ofrece margen para nuevos recortes de los tipos de interés, a pesar del último ajuste de las expectativas de tipos de interés realizado por el banco central en junio. Recientemente, el banco central se ha mostrado críptico sobre su trayectoria de tipos de interés, pero su objetivo es no sorprender a los mercados. Christine Lagarde podría preparar al mercado para un recorte de tipos en septiembre u octubre en su rueda de prensa del jueves”, comenta van Oudheusden.

Sobre qué esperar de la reunión de mañana, Germán García Mellado, gestor de renta fija de A&G, añade: “Respecto a la reducción en los programas de compra de bonos, no se esperan novedades relevantes, una vez que en julio se ha empezado a reducir las reinversiones del programa especial lanzado en la pandemia (PEPP) a razón de 7.500 millones al mes, esperando reducir las reinversiones en su totalidad a partir de 2025”.

Lo dicho ya por el BCE

En línea con lo que ha explicado hasta ahora el propio BCE, dado que no hay nuevas proyecciones en materia de crecimiento e inflación, es poco probable que cambie la comunicación.Según recuerda Philipp E. Bärtschi, Chief Investment Officer de J. Safra Sarasin Sustainable AM, el recorte de los tipos de interés del BCE en junio fue acompañado de comentarios que sugieren que el BCE también recortará sus tipos de interés de forma gradual en lugar de rápida. “No obstante, debido al menor impulso del crecimiento y a la senda de inflación prevista, esperamos tres recortes más de los tipos de interés en la zona euro este año”, apunta E. Bärtschi.

“Los mensajes emitidos en Sintra son continuistas con las comunicaciones anteriores y, salvo sorpresas en los datos, septiembre es la fecha preferida por los miembros para la siguiente actuación. Lo que sí se reafirma es la tendencia de bajadas que llevarán los tipos de interés. Esta reunión va a tener lugar después de las elecciones francesas, y aunque todavía tenemos cierta incertidumbre en torno a la composición del próximo gobierno francés y las perspectivas de la política fiscal, no descartamos ver a Lagarde hablando o enfrentándose a preguntas sobre qué podría hacer el BCE para proteger los bonos soberanos franceses y bajo qué circunstancias”, añade Guillermo Uriol, gestor de Inversiones y responsable de Investment Grade de Ibercaja Gestión.

Además, según la presidenta Lagarde, la solidez del mercado laboral permite al BCE tomarse tiempo para recabar nueva información. En consecuencia, en opinión de Konstantin Veit, gestor de cartera de PIMCO, el BCE no tiene prisa por recortar más los tipos, las decisiones seguirán tomándose reunión a reunión, y el flujo de datos de los próximos meses decidirá la velocidad a la que el BCE elimine restricciones adicionales.

“Dada la función de reacción del BCE, cuyas decisiones se basan en las perspectivas de inflación, la dinámica de la inflación subyacente y la transmisión de la política monetaria, prevemos que el BCE siga recortando los tipos en las reuniones de proyección de los expertos, y esperamos que la próxima rebaja de tipos se produzca en septiembre”, destaca Veit.

Previsión de nuevos recortes

El mercado descuenta actualmente una bajada de tipos de 25 puntos básicos en septiembre y otra en diciembre/enero. Sin embargo, identifican que el BCE sigue estando la puerta abierta a realizar un proceso más lento en las bajadas de tipos en función de los datos que se vayan publicando, con una aproximación de reunión a reunión.

Por su parte, las firmas de inversión coinciden en que el mercado está valorando otros 45 puntos básicos de recortes de tipos para este año y consideran que la tasa terminal actual, en torno al 2,5%, por encima de la mayoría de las estimaciones de un tipo de interés neutral para la zona euro, indica una elevada preocupación por la inflación de última milla. “En conjunto, la valoración del mercado parece razonable y se ajusta en líneas generales a nuestra línea de base de tres recortes para este año”, apunta Veit.

Sobre la posibilidad de que en septiembre se reactiven los recortes, Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, sostiene que aún no está totalmente descontado, lo que deja cierto margen para un repunte en caso de que se produzca un recorte de 25 puntos básicos en esa reunión. «Esto nos mantiene optimistas sobre la duración de la zona euro a corto y medio plazo. Los diferenciales de los bonos gubernamentales europeos se mantienen relativamente ajustados dado el riesgo de los acontecimientos en Francia (que resultaron ser relativamente breves y más idiosincrásicos que sistémicos). Vemos esto como un posible tema a tratar en la conferencia de prensa, pero dudamos que Lagarde opine sobre la situación política interna de Francia. Además, es probable que Lagarde afirme que la difusión de la política monetaria ha funcionado bien», explica Goves.

El reto del BCE

Para Thomas Hempell, responsable de Análisis macro en Generali AM, parte del ecosistema de Generali Investments, el BCE se aferra a su enfoque dependiente de los datos y subrayó que los datos salariales desempeñan un papel fundamental. “Por otra parte, los tipos de interés oficiales siguen estando muy por encima del tipo neutral. Creemos que, con la lenta tendencia a la baja de la inflación, el BCE iniciará recortes trimestrales de los tipos de interés oficiales hasta que el tipo de depósito se sitúe en el 2,5%. Esto coincide en líneas generales con las expectativas del mercado”, comenta Hempell.

En opinión de Gilles Moëc, economista jefe de AXA IM, resulta paradójico que los bancos centrales estén siendo objeto de duras críticas justo cuando se encuentran a punto de poder declarar la victoria sobre la inflación a un coste manejable para la economía real. De hecho, considera que el BCE comenzó a recortar los tipos de interés en junio, antes de que empezaran a acumularse señales evidentes de recesión. “Creemos que va a ser ajustado, pero existe la posibilidad de que el BCE elimine la restricción monetaria lo suficientemente rápido como para evitar una fase de recesión. No esperamos un recorte de emergencia en la reunión de esta semana, creemos que habría habido señales claras en este sentido en la conferencia anual de Sintra”, afirma.

Según sus previsiones, la reunión del Consejo de Gobierno del BCE debería ser la ocasión para dejar más claro que el recorte de junio fue sólo el inicio de un proceso. “Esperamos que el próximo recorte de 25 puntos básicos se produzca en septiembre. El mercado ahora está valorando una probabilidad del 87% de un recorte entonces, y lo pondríamos aún más alto. Es cierto que la desinflación se ha estancado, pero las encuestas convergen para pintar una imagen lo suficientemente moderada de la presión subyacente sobre los precios como para que el BCE no espere demasiado. En junio, Christine Lagarde evitó enérgicamente embarcarse en una discusión sobre lo que sería una trayectoria de eliminación de restricciones. Esperamos una mayor apertura esta semana, validando en gran medida los precios actuales del mercado”, concluye.

Se plantean interrogantes sobre el sector de la asistencia sanitaria gestionada en EE.UU., pero algunas empresas están preparadas para afrontar el reto.

Los proveedores de atención sanitaria gestionada, un importante componente del sector privado del sistema sanitario estadounidense, han estado sometidos a presión debido a las decepcionantes tasas de reembolso de los programas respaldados por el gobierno y a las tendencias al alza de la utilización. Pero creemos que las empresas capaces de superar estos obstáculos deberían desempeñar un papel en una asignación diversificada a valores del sector sanitario.

En el sistema sanitario de EE.UU., los grupos de asistencia gestionada son empresas que prestan atención integrada a los pacientes y seguros de enfermedad a sus miembros. Proporcionan una red de médicos y proveedores de servicios, como médicos generalistas, fisioterapeutas y especialistas. Este enfoque está muy extendido en EE.UU., entre otras cosas porque el país carece de un sistema sanitario público centralizado.

Los valores del sector sanitario han tenido un comienzo flojo en 2024. En los cuatro primeros meses del año, el MSCI World Health Care Index avanzó sólo un 3,2% en dólares estadounidenses, por debajo del índice MSCI World, que ganó un 4,8%. Tal vez las características defensivas del sector sanitario no sean lo que necesitan los inversores de renta variable a medida que se desvanece la preocupación por el crecimiento macroeconómico.

No estamos de acuerdo. En nuestra opinión, las acciones del sector sanitario ofrecen una potente combinación de características ofensivas y defensivas que tienden a captar una sólida proporción de las ganancias del mercado al tiempo que frenan el riesgo a la baja. Generar un rendimiento superior a largo plazo en mercados alcistas y bajistas requiere un enfoque diversificado.

Entender el sector de la asistencia sanitaria gestionada en EE.UU.

Las organizaciones estadounidenses de atención sanitaria gestionada son grandes empresas que atienden a sus afiliados a través de una red de proveedores y ofrecen diversos planes de salud. Por lo general, estas empresas gozan de fuentes de ingresos estables y recurrentes, así como de tasas de crecimiento y rentabilidad atractivas, medidas por el rendimiento del capital.

Sin embargo, dos grandes retos han perjudicado a los valores de la atención sanitaria gestionada este año. En primer lugar, los costes médicos han aumentado debido a las tendencias de normalización posteriores a COVID, ya que muchos afiliados de edad avanzada buscan procedimientos médicos electivos que se aplazaron durante la pandemia.

Luego, a principios de abril, el sector se vio decepcionado por la actualización anual de las tarifas de Medicare Advantage (MA). MA es un plan de seguro médico para personas mayores y personas con ciertas discapacidades ofrecido por empresas de atención gestionada, que son pagadas por el gobierno para administrar los planes. Cada empresa debe tener en cuenta los costes previstos y las tasas de reembolso para generar beneficios. A mediados de 2023, las empresas de asistencia sanitaria empezaron a observar tendencias de utilización de los MA más elevadas de lo previsto, lo que se tradujo en mayores costes. Por eso, cuando el mes pasado se anunció que las tasas de pago de los MA para 2025 serían más bajas de lo previsto, las acciones de todo el sector se vieron afectadas.

Las empresas diversificadas pueden afrontarlo mejor

Si bien las preocupaciones son legítimas, los inversores no deben sacar conclusiones generales de los acontecimientos recientes. Creemos que las tasas MA afectarán a las empresas de atención administrada de diferentes maneras. Los inversores familiarizados con el sector saben que el Gobierno reajusta estos tipos cada año, por lo que unos tipos inferiores a los previstos son un factor de riesgo conocido en la previsión de beneficios de una empresa.

Apoyo al ecosistema sanitario virtuoso

A la hora de invertir en el sector sanitario, creemos que es fundamental identificar empresas que operen dentro de lo que denominamos un ecosistema virtuoso. Esto significa que las empresas deben ofrecer un producto o servicio que beneficie al paciente, lo que contribuye a reducir los costes para el paciente y el sistema, al tiempo que genera beneficios.

La capacidad de las empresas diversificadas de atención gestionada para adaptarse a tarifas más bajas se apoya en su papel esencial en el funcionamiento de un ecosistema sanitario virtuoso. En EE.UU., algunas empresas de atención sanitaria gestionada se han esforzado por integrar verticalmente sus negocios, lo que incluye la creación de una amplia red de médicos y profesionales sanitarios. De este modo, han creado ventajas para los afiliados que contribuyen a mejorar el acceso y la calidad de la asistencia, al tiempo que reducen los costes del sistema sanitario. Esto supone ventajas comerciales que ayudan a estas empresas de atención sanitaria gestionada a ganar cuota de mercado al tiempo que generan una fuerte rentabilidad y crecimiento.

Creemos que las empresas que operan en este ecosistema virtuoso ofrecen a los inversores de renta variable una atractiva oportunidad de captar un potencial de rentabilidad duradera a largo plazo en industrias de todo el sector sanitario.

Un enfoque del potencial de crecimiento consciente de los riesgos

Por supuesto, los inversores prudentes deben tener en cuenta los riesgos, incluidos los cambios de tarifas, la mayor utilización de servicios y las elecciones estadounidenses. Pero creemos que la volatilidad a corto plazo relacionada con estas cuestiones no descarrila el caso a largo plazo para la industria. Por ejemplo, nuestros estudios sugieren que los valores del sector sanitario no son más volátiles en un año de elecciones en EE.UU., a pesar de la creencia generalizada de que el sector es vulnerable al riesgo político.

Como en cualquier sector, algunas empresas diversificadas de atención sanitaria gestionada tienen signos vitales más fuertes que otras, lo que les permite una mayor libertad para hacer frente a la cambiante dinámica del sector. Al centrarse en empresas con ventajas competitivas para mantener una rentabilidad constante a pesar de las controversias del mercado, creemos que los inversores en atención sanitaria descubrirán que determinados valores de atención gestionada ofrecen una atractiva combinación de características para alimentar el potencial de crecimiento a largo plazo de una cartera.

BancoSol, con el apoyo de BID Invest, emitió el primer bono social de género en Bolivia, por un monto de 205.800.000 bolivianos (equivalente a 30 millones de dólares). La emisión se llevó a cabo en el mercado de capitales boliviano y el BID Invest la acompañó con una garantía parcial de crédito cubriendo hasta el 50% del capital de la emisión.

Tras la colocación del bono, los recursos del bono permitirán beneficiar con financiamiento a las micro y pequeñas empresas lideradas por mujeres (MYPE Mujer) en el país, esperando financiar al menos a 4.500 MYPE Mujer, según indicaron en un comunicado.

Este bono representa la primera emisión temática de BancoSol y de un banco comercial privado en el país andino. Se espera que impulse más instrumentos con impacto social y ambiental en el mercado de capitales. Además, se anticipa que esta emisión tendrá un efecto dinamizador para promover las finanzas sostenibles en el país.

La transacción cuenta con el apoyo de la Iniciativa de Financiamiento de Mujeres Emprendedoras (We-Fi). BID Invest otorgará a BancoSol servicios de asesoría y una bonificación monetaria de hasta 200.000 dólares,sujeta al cumplimiento de objetivos relacionados con el crecimiento de la cartera de PYME Mujer, incluyendo áreas rurales y la región amazónica. Es la primera vez que se canaliza los recursos de We-Fi en una operación de financiamiento mixto de BID Invest en Bolivia.

Adicionalmente, la entidad internacional brindará servicios de asesoría para fortalecer la estrategia de género y diversidad del banco, evaluando la propuesta de valor para las MYPE lideradas por mujeres en tres cadenas productivas relevantes para el banco, y para fortalecer la medición de impacto generado en la cartera de BancoSol y la presentación de informes correspondientes mediante la mejora de los sistemas de recopilación de datos y de monitoreo.

BID Invest también ha apoyado a BancoSol en el diseño del marco metodológico del uso de fondos, que contiene los criterios de selección, monitoreo y evaluación de proyectos alineados con los Principios de Bonos Sociales de la Asociación Internacional de Mercados de Capitales (ICMA, por su sigla en inglés). El banco obtuvo una verificación independiente del marco metodológico, conocida como opinión de segundas partes, emitida por Pacific Corporate Sustainability.

“La participación de BID Invest en la emisión del primer bono social de género en Bolivia, ratifica nuestro compromiso con la inclusión financiera y las finanzas sostenibles en el país”, afirmó Marisela Alvarenga, directora general de Negocios (a.i.) de BID Invest, en la nota. “BancoSol, el banco de microfinanzas más grande en Bolivia, es uno de nuestros socios estratégicos para alcanzar un impacto en escala y con alcance en poblaciones desatendidas, generando así, mayor inclusión financiera”, agregó.

“Es un orgullo que BancoSol sea el primer banco de Bolivia en ser respaldado por BID Invest para la emisión de bonos temáticos de género en el país, lo que ratifica el reconocimiento de nuestro trabajo con la inclusión financiera y el empoderamiento económico de las mujeres. Los recursos obtenidos nos permitirán ampliar el acceso a financiamiento de los negocios liderados por mujeres bolivianas, aportando al cierre de brechas económicas y al desarrollo sostenible”, afirmó Verónica Gavilanes, gerente general adjunta de BancoSol.

Con esta operación, que marca un gran paso en las inversiones sostenibles y en el Mercado de Valores de Bolivia, se contribuye a los siguientes Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas: ODS 1 (Fin de la pobreza), ODS 5 (Igualdad de género), ODS 8 (Trabajo decente y crecimiento económico), ODS 9 (Industria, innovación e infraestructura) y ODS 10 (Reducción de desigualdades).

BID Invest, miembro del Grupo del Banco Interamericano de Desarrollo, es un banco multilateral de desarrollo comprometido a promover el desarrollo económico de sus países miembros en América Latina y el Caribe a través del sector privado. BID Invest financia empresas y proyectos sostenibles para lograr resultados financieros y maximizar el desarrollo económico, social y ambiental de la región. Con una cartera de 21.000 millones de dólares en activos bajo administración y 394 clientes en 25 países, BID Invest ofrece soluciones financieras innovadoras y servicios de asesoría que satisfacen las necesidades de sus clientes en una variedad de industrias.

En febrero de 1992, BancoSol se convirtió en el primer banco de microfinanzas, comercial y regulado del mundo, con la misión de brindar oportunidades para un mejor futuro a empresarios y empresarias del sector de la microempresa, contribuyendo a la reducción de la pobreza y aportando al desarrollo sostenible. Actualmente, atiende a más de 1,3 millones de empresarios/as de la microempresa en todo el país. Apoya con créditos a 373.673 emprendedores por un monto que asciende a 2.442 millones de dólares, de ellos, 168.263 son mujeres emprendedoras que potenciaron sus negocios mediante créditos que alcanzan los US$1.061 millones, lo que representa el 43,4% de la cartera total del banco. BancoSol cuenta con 1.455 puntos de atención en los nueve departamentos de Bolivia.

La Iniciativa de Financiamiento para Mujeres Emprendedoras (We-Fi) tiene como objetivo desbloquear financiamiento para empresas dirigidas o propiedad de mujeres (PYME Mujer) en países en desarrollo. Los socios de We-Fi incluyen 14 gobiernos donantes, seis bancos multilaterales de desarrollo como socios implementadores y muchas otras partes interesadas del sector público y privado de alrededor del mundo.

Pixabay CC0 Public Domain. El banco central de México podría recortar las tasas hasta el 3,5%

El contexto actual de tasas altas de interés, que obliga a las empresas a buscar opciones para mejorar o reducir sus costos financieros asociados, Fibra Monterrey (BMV: FMTY14) –primer fideicomiso de inversión en bienes raíces administrado y asesorado 100% internamente– concretó satisfactoriamente la celebración de un crédito bilateral quirografario con Banorte por un monto principal de hasta 245,4 millones de dólares.

El préstamo tendrá una tasa variable de SOFR 1M más una sobretasa de entre 180 y 200 puntos base, dependiendo de la relación de pasivos contra activos, según informaron a través de un comunicado. De esta manera, Fibra Monterrey obtiene un crédito a plazo con menor sobretasa y al mismo tiempo es el préstamo bilateral más relevante en nocional en la historia del fideicomiso.

Entre otras características del préstamo podemos resaltar que la sobretasa solo incrementaría de 180 a 200 puntos base en caso de que la razón de pasivos vs activos sobrepasará 40%, equivalente a un nivel de endeudamiento por encima del objetivo interno de 35% de la Fibra, aunque sus administradores confían en que la sobretasa se mantendría en 180 puntos base de manera recurrente.

Por otra parte, el crédito se encuentra libre de garantías, con un solo pago al vencimiento y con una vigencia inicial de cinco años.

Para beneficiarse de la reducción en el costo de la deuda, en paralelo a la firma del crédito, Fibra Monterrey realizó la primera disposición por un monto de 160 millones de dólares para prepagar la totalidad del nocional dispuesto del crédito sindicado quirografario celebrado el 21 de marzo de 2023, el cual tenía una sobretasa de entre 205 y 255 puntos base (25 a 55 puntos base por encima del nuevo crédito bilateral).

Como resultado de esta transacción, los 160 millones tendrán una reducción inmediata de 25 puntos base, lo que incrementará una vez más el efectivo disponible para distribuir a los inversionistas. La firma también destacó en la nota que las coberturas de tasa de interés originalmente contratadas para el crédito sindicado fueron transferidas a este nuevo crédito bilateral.

Esta es la tercera ocasión en un plazo de 12 meses en el que Fibra Monterrey reduce el costo de su deuda, un beneficio tangible de la calificación a grado de inversión obtenida durante el 2023.

Foto cedidaDe izquierda a derecha: Juan Nápoli, vicepresidente de BT Valo y Gabriel Ruiz, presidente

BT VALO, RIA con sede en Miami, anunció el inicio oficial de sus operaciones en Miami con una celebración en el restaurante Rusty Pelican de Key Biscayne.

Según el comunicado, al que accedió Funds Society, los principales directivos de la empresa, Gabriel Ruiz, Juan Nápoli, Norberto Mathys y Alejandro Goldaracena, junto a invitados del sector financiero, dieron el puntapié inicial a este nuevo proyecto.

«Es un momento emocionante para todos nosotros en BT VALO, ya que este evento marca el inicio oficial de nuestras operaciones». Juan Nápoli, vicepresidente de la compañía, añadió: «Estamos entusiasmados de ofrecer soluciones de inversión diferenciadoras a nuestros clientes», expresó Gabriel Ruiz, presidente y CIO de BT VALO.

Durante la velada, los representantes de BT VALO compartieron visiones estratégicas, delinearon planes de acción y reafirmaron su compromiso de brindar servicios de alta calidad y valor añadido a sus clientes en Argentina y el resto de la región, agrega el comunicado.

Nápoli, por su parte destacó la importancia de consolidar la nueva marca BT VALO, más allá de las identidades individuales de VALO y BlackTORO, para asesorar a inversores y vincular los mercados de Argentina y Estados Unidos.

BT VALO es un proyecto que une las fortalezas de distribución, conocimiento y confianza de ambas firmas, gestionando activos desde Estados Unidos, una de las jurisdicciones más sólidas y seguras del mundo, agregó Ruiz.

Además de su presencia en Estados Unidos, VALO cuenta con una subsidiaria en Uruguay que administra tres fondos de la familia Fondos Centenario, con más de 30 millones de dólares.

Por otro lado, están a la espera de la aprobación del Banco Central de Paraguay para operar como fiduciarios en dicho país, respaldados por un acuerdo con cinco bancos que representan el 65% del mercado paraguayo.

Nápoli subrayó la importancia de atraer inversores argentinos al mercado americano y ser un vehículo para canalizar inversiones hacia Argentina, especialmente en sectores estratégicos como energía y minería. BT VALO, junto con el equipo de Columbus, una firma especializada en fusiones y adquisiciones recientemente fusionada con VALO, pretende ser una plataforma clave para la inversión directa en Argentina desde Estados Unidos.

Con el inicio de sus operaciones, BT VALO está preparado para ofrecer a los agentes de mercado la oportunidad de llevar las inversiones globales de sus clientes al siguiente nivel, marcando una diferencia significativa en la industria financiera de Argentina y la región. La empresa tiene previsto un evento de presentación para los agentes de mercado de Argentina el 29 de agosto en Buenos Aires.

La gestora de activos del grupo Catalana Occidente refuerza su equipo con Ubald de Azpiazu. El profesional formará parte del área que gestiona tanto las carteras de las compañías del grupo como las de fondos de inversión, fondos de pensiones y EPSVs, según confirman fuentes de la entidad a Funds Society.

Según su perfil de LinkedIn, compagina su trabajo con actividades académicas: así, es especialista en renta variable en EADA Business School, en Barcelona, donde lleva ejerciendo más de siete años. Es mentor del equipo EADA para el CFA Research Challenge.

Anteriormente trabajó en Sabadell Asset Management, durante casi 14 años, como gestor de fondos de inversión de renta variable en su última etapa, y antes como técnico en fondos.

Entre otros puestos desempeñados, trabajó en BackOffice-Tesorería en everis, realizando, dentro de Everis Business Process Outsourcing,tareas de control para la gestión de futuros, derivados y estructurados de La Caixa. También fue asesor financiero junior en Abante, en su primera etapa laboral.

Y trabajó como profesor en el ISEFi (Instituto Superior de Empresa y Finanzas), en Barcelona, para la obtención de la certificación en finanzas, EFA™ (European Financial Advisor), con temarios de gestión de carteras, fondos de inversión y derivados, y fue profesor visitante en EADA.