Pasó agosto… y el mercado vuelve a adolecer de excesos

| Por Romina López | 0 Comentarios

La corrección en el precio del S&P 500 a principios del mes de agosto se resolvió casi tan rápido como se produjo, y el mercado vuelve a adolecer de los mismos síntomas de sobrevaloración y excesos de carácter técnico y de sentimiento.

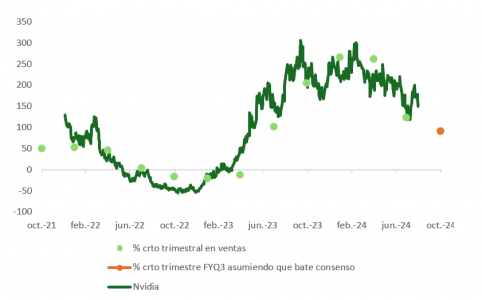

El mercado vuelve a acercarse a la zona de sobrecompra, y la encuesta entre minoristas muestra, de nuevo, un exceso de confianza que también dejó de manifiesto la respuesta de los inversores a los resultados de Nvidia el miércoles, con una caída a cierre de mercado que llegó al 7%.

Los números evidenciaron el potencial del negocio: la compañía sigue superando las expectativas de consenso en ventas, márgenes y BPA trimestre tras trimestre. Su discurso acerca de la oportunidad en demanda a medio plazo mantuvo el optimismo de trimestres anteriores. «Esperamos hacer crecer nuestro negocio de centros de datos de manera significativa el próximo año. Blackwell va a cambiar completamente las reglas del juego para la industria«, dijo Jensen Huang, CEO de Nvidia. Además, se despejaron los temores acerca de los retrasos en el lanzamiento de su nuevo producto Blackwell. No obstante, el buen desempeño y los comentarios del CEO, –poco claros respecto al impacto en ROI de las enormes inversiones acometidas en GPUs por parte de empresas como Microsoft, Google, Amazon o Meta– no llegaron a colmar el optimismo de los gestores.

Esto es relevante porque Nvidia es uno de esos casos singulares en los que una sola empresa, o en ocasiones una sola industria, como en 1999 la de tecnología, adquiere tanta importancia que pasa a dominar el panorama macroeconómico al representar por sí sola la pura esencia de la temática de inteligencia artificial generativa. Esta es la idea que subyace bajo el rally en bolsa de los últimos dos años, desde el lanzamiento oficial de ChatGPT en noviembre de 2022.

Los números no mienten: este año la empresa de GPUs aportaba unos 230 puntos al S&P 500 antes de la publicación de resultados, un 27% de la rentabilidad total cosechada por el índice estadounidense en lo que llevamos de ejercicio.

Mantener en el tiempo una inercia en el negocio como la que nos ha venido regalando Nvidia los últimos 12 meses no es posible, y su crecimiento se está desacelerando tanto en términos interanuales como intertrimestrales –aunque, para ser claros, el crecimiento secuencial se incrementará otra vez en el cuarto trimestre a medida que Blackwell comience a llegar al cliente final, mientras la demanda de Hopper sigue siendo sólida–.

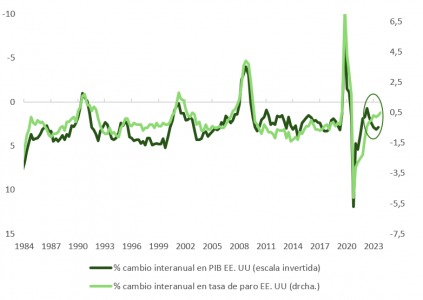

Y a nivel macro está sucediendo algo parecido, por mucho que queramos celebrar los comentarios de Jerome Powell en Jackson Hole de hace unas semanas. A pesar del buen dato de PIB de Estados Unidos del segundo trimestre o de las ventas minoristas de julio, vemos evidencias de un crecimiento más débil. La actividad manufacturera ha vuelto a contraerse, y el consumidor estadounidense, el principal motor de la expansión global durante los dos últimos años, es ahora menos dinámico.

La renta (real) disponible solo crece un 0,9% interanual, y un buen puñado de multinacionales ligadas al gasto de los hogares defraudaron en la temporada de resultados (McDonalds, Ford, Alphabet o LVMH, por ejemplo). El exceso de ahorro acumulado durante la pandemia se ha gastado, la fiscalidad será menos generosa –con independencia de quién acabe en la Casa Blanca en 2025 y, sobre todo si se trata de Donald Trump–, y el mercado laboral muestra signos de agotamiento.

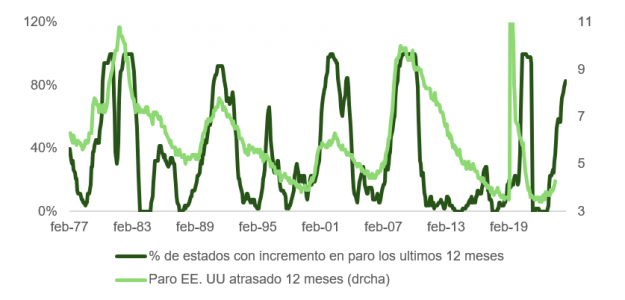

Las solicitudes acumuladas de paro sugieren que las empresas son reacias a contratar, y aunque los más optimistas achacan la activación de la regla de Sahm a la excepcionalidad de la tormenta Beryl, que impactó en julio sobre la costa del golfo de Estados Unidos, el incremento en el desempleo en los últimos 12 meses no está afectando únicamente al estado de Texas, sino a un 80% de los 51 que componen la confederación.

Si bien es cierto que el crecimiento en las nóminas continúa siendo positivo –y habitualmente es negativo en el contexto de contracciones económicas–, este hecho constata que la inmigración es probablemente la causa principal del repunte en el paro desde el mínimo de 3,4% hasta el 4,3%. Se da la extraña circunstancia de encontrarnos con un desempleo que sube con una economía que crece, porque el desequilibrio viene del lado de la oferta de trabajadores.

La demanda se está moderando, como muestran los indicadores (JOLT) de bajas voluntarias y contrataciones. Aunque la economía aún mantiene una creación mensual de puestos de trabajo razonable y los ingresos de trabajadores del sector privado ajustados a la inflación aumentan al 2,5%, no muestran un peligro inminente para el PIB. Sin embargo, el crecimiento ha tocado techo, se está desinflando y arroja dudas sobre la capacidad de cumplir las exigentes proyecciones de crecimiento de BPA que el consenso maneja para 2025.

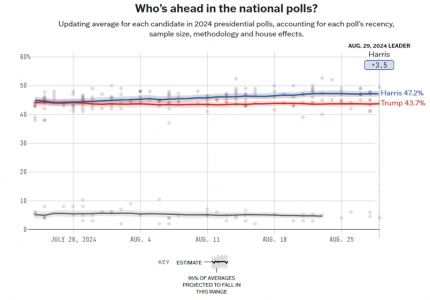

En el plano geopolítico, las potenciales implicaciones del sorpasso de Harris a Trump en las casas de apuestas (según PredictIt, pero no Polymarket) y en encuestas no parecen adecuadamente descontadas en los precios de las acciones. A los inversores no les gusta la plataforma económica de ninguno de los candidatos, pero en el caso de Harris, se supone que los republicanos controlarán la Cámara de Representantes o el Senado (si no ambos), lo que impedirá que gran parte de su agenda fiscal llegue a buen término. En el caso de Trump, tendrá una autoridad casi unilateral en lo que respecta a los aranceles, creando un riesgo independientemente de lo que suceda con el Congreso.