Con la mirada de los inversores puesta en 2026, se espera que una serie de temas clave —de las políticas de estímulo a escala mundial a la geopolítica, pasando por la IA— configuren las condiciones macroeconómicas y del mercado. En EE.UU., el entorno normativo favorecerá el crecimiento económico por medio de recortes de tipos y estímulos fiscales, en particular, en el primer semestre. Del mismo modo, se prevé que Europa, China y Japón llevarán a cabo programas de estímulos fiscales y puede que surjan oportunidades en los activos de crecimiento dentro de los países que apliquen estas medidas. Mientras tanto, puede que los riesgos geopolíticos afecten a los mercados: la disociación económica entre EE.UU. y China sigue redefiniendo las cadenas de suministro, mientras que la carrera mundial por la supremacía en el segmento de la IA y el auge de las políticas populistas añaden complejidad al entorno. Las naciones occidentales se enfrentan a retos crecientes en materia de deuda y déficit, lo que afecta a las políticas fiscales. Desde MFS Investment Management, el equipo de comentarios sobre mercados recomienda «considerar la diversificación y el énfasis en las empresas resilientes». A continuación, desgranan los principales temas de inversión que han identificado para 2026.

El año de los estímulos políticos en todo el mundo.

En Estados Unidos se prevé que haya una política monetaria expansiva y estímulos en materia fiscal en 2026. La principal carga recaerá sobre la Fed, con varias bajadas de tipos en el horizonte. Sin embargo, el aspecto fiscal de la combinación de políticas también contribuirá a los estímulos, en especial en el primer semestre. De hecho, la próxima primavera, se estima que unos 60.000 millones de dólares en devoluciones de impuestos llegarán a las arcas de los hogares estadounidenses en virtud de la ley «One Big Beautiful Bill Act» (una ley grande y hermosa u «OBBBA», por sus siglas en inglés), que vaticinamos que respaldará el consumo estadounidense. Las devoluciones más elevadas provendrán de un límite de deducción SALT más elevado, deducciones por horas extras y propinas, una deducción fiscal para personas mayores y un aumento de la bonificación fiscal por hijos. Para las empresas, la ley ofrece apoyo principalmente por medio de la amortización acelerada y los gastos de I+D, entre otras ventajas fiscales menores.

Sin embargo, es probable que las perspectivas fiscales se rodeen de una mayor incertidumbre en el segundo semestre. El impacto de los aranceles sigue siendo el mayor freno para la economía. Por ahora, aguardamos la decisión del Tribunal Supremo estadounidense sobre la validez de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés) como base de muchos de los aranceles del presidente Trump, y no está muy claro si el tipo arancelario efectivo se fijará por debajo de los niveles actuales. A ello se suman que algunos consumidores también tendrán que enfrentarse a retos como los recortes en Medicaid, los cambios en el Programa de Asistencia Nutricional Suplementaria (SNAP, por sus siglas en inglés), los ajustes en los requisitos para obtener préstamos estudiantiles y la reanudación del cobro de préstamos impagados.

Gran parte del resto del mundo hará lo propio. En Europa, la política fiscal está sustituyendo al BCE como principal fuente de políticas de apoyo al crecimiento, gracias al «arsenal» fiscal de Alemania. Sin embargo, no olvidemos que la zona euro podría seguir beneficiándose del efecto retardado de las bajadas de tipos anteriores. Otro país que destaca en el radar de los estímulos políticos globales es China, donde es probable que se utilicen tanto medidas monetarias como fiscales en un esfuerzo por estimular una economía que sigue expuesta a riesgos de deflación. Por último, en Japón se espera un endurecimiento moderado de la política monetaria, pero la recién elegida primera ministra, Sanae Takaichi, está priorizando el crecimiento económico mediante un ambicioso plan plurianual de gasto público, que debería traducirse en una combinación de políticas favorables.

Sortear los riesgos geopolíticos

Disociación entre China y EE. UU. La actual disociación económica entre EE. UU. y China sigue afectando a la economía mundial y obliga a muchos países a hacer frente a las consecuencias de este giro. Las recientes medidas de control de las exportaciones de minerales de tierras raras y de tecnologías relacionadas adoptadas por China, aunque ahora suspendidas, han acelerado los esfuerzos de los países occidentales por diversificar las cadenas de suministro de estos recursos estratégicos. Para reforzar la seguridad nacional y económica, los gobiernos están reduciendo los riesgos en sectores industriales críticos como los semiconductores, los productos farmacéuticos, la energía nuclear y la tecnología. Aunque la tregua comercial de un año entre EE. UU. y China supone un alivio temporal, puede no ser suficiente para reestructurar por completo las cadenas de suministro, lo que podría provocar un aumento de los costes de los insumos, al priorizarse el acceso frente a la asequibilidad.

Supremacía de la IA. La carrera mundial por el liderazgo en inteligencia artificial está llamada a transformar numerosos sectores. La capacidad de producir energía abundante y a bajo coste para alimentar centros de datos avanzados será un factor clave y puede obligar a los países a replantear sus compromisos climáticos. Al mismo tiempo, el aumento de las ciberamenazas más sofisticadas exige medidas firmes para protegerse frente a agentes maliciosos.

Política populista. Los desacuerdos tradicionales entre los partidos de centroizquierda y centroderecha están dejando paso a un escenario político cada vez más polarizado. El descontento económico, la pérdida de confianza en las instituciones y el efecto amplificador de las redes sociales están impulsando este cambio. Casos recientes, como la elección de Zohran Mamdani como alcalde de Nueva York o el liderazgo del Partido por la Independencia del Reino Unido en las encuestas, reflejan esta tendencia, que podría traducirse en una mayor volatilidad en la formulación de políticas.

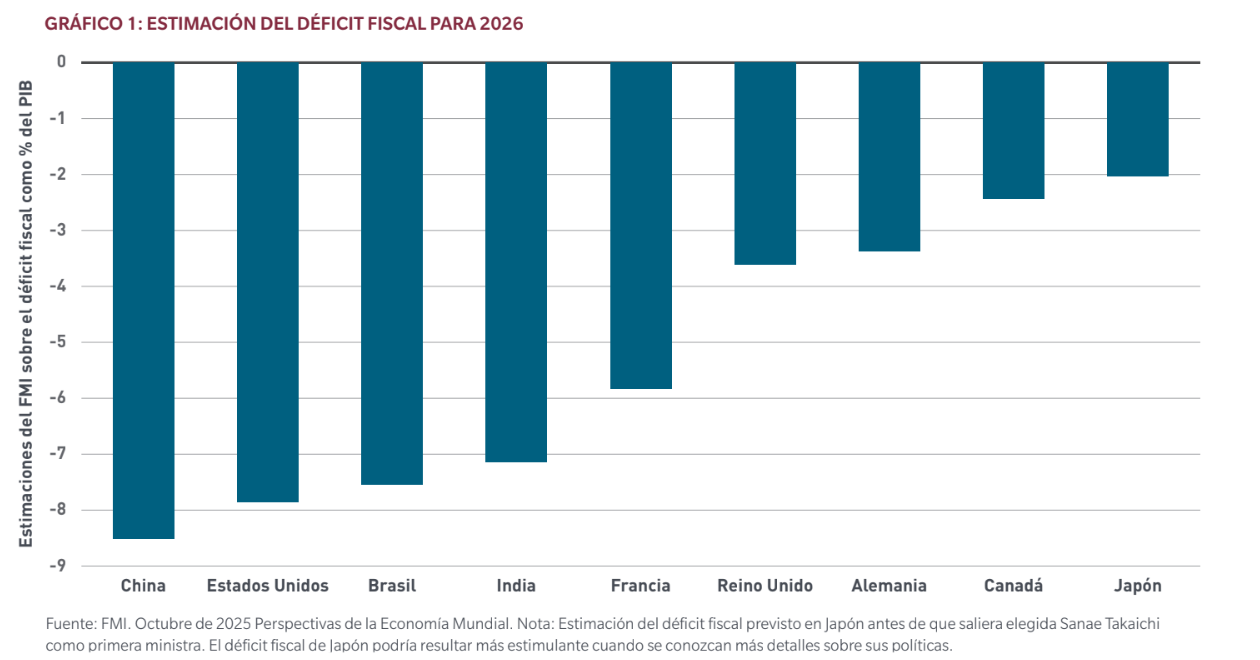

Deuda y déficits. Las principales economías occidentales, incluida Estados Unidos, afrontan un aumento sostenido de la deuda pública en un contexto de fuerte resistencia social a las políticas de austeridad. Alemania ha relajado su tradicional disciplina fiscal para priorizar el gasto en defensa e infraestructuras, mientras que Japón, pese a su elevado ratio de deuda sobre PIB, mantiene un programa económico claramente expansivo. Aunque resulta difícil anticipar cuándo podría producirse una crisis de deuda, la trayectoria actual de las cuentas públicas genera una preocupación creciente.

¿Es demasiado alta la prima por la IA?

A pesar de algunas incertidumbres importantes, las valoraciones actuales no arrojan señales de alarma significativas en nuestra opinión. No estamos en 1999. Los ratios precio/beneficio (PER) de las mayores empresas tecnológicas actuales siguen estando muy por debajo de los máximos observados durante la burbuja de las «puntocom». Por ejemplo, el PER previsto de Nvidia es de aproximadamente 28 veces, frente a las 126 veces de Cisco en 2000. Aunque los indicadores de valoración han subido, no han alcanzado un nivel que indique un riesgo inminente de corrección, especialmente considerando las sólidas perspectivas de beneficios. Además de los indicadores de valoración elevados, los fundamentales de las grandes empresas tecnológicas actuales son mucho más sólidos que hace un cuarto de siglo, con balances robustos, flujos de caja positivos y alta rentabilidad. El reciente aumento del gasto de capital relacionado con la IA aún no ha llegado a niveles que puedan constituir un motivo de preocupación económica generalizada.

La IA supone una transformación total, en nuestra opinión. La inteligencia artificial promete mejorar la productividad e impulsar la innovación en múltiples sectores, incluidos la atención sanitaria, la industria farmacéutica, la fabricación, los vehículos autónomos, la robótica y la logística. Es probable que los cambios estructurales que la IA genere en estructuras de costes y modelos de negocio aumenten la rentabilidad de los ganadores.

Pero hay que estar alerta. Existe el riesgo de que las previsiones sobre la adopción de la IA sean demasiado optimistas, lo que plantearía dudas sobre si la demanda se materializará tan rápidamente como se espera y podría provocar una caída de las inversiones y un fuerte impacto en los beneficios. Según nuestro equipo de inversión, OpenAI se perfila como un actor decisivo en el aumento actual del gasto de capital; por lo tanto, será crucial seguir de cerca la trayectoria de sus ingresos. La empresa prevé alcanzar los 200.000 millones de dólares en 2030, frente a los 15.000 millones actuales, pero incluso este extraordinario crecimiento podría no ser suficiente para satisfacer sus necesidades de financiación si su salida a bolsa no se lleva a cabo con éxito. Asimismo, los acuerdos de financiación circular dentro del ecosistema de IA de fabricantes de chips e hiperescaladores han suscitado muchas dudas, aunque algunos analistas sugieren que están justificados como una forma de crear demanda cautiva y hacer frente a la competencia.

Con la mirada de los inversores puesta en 2026, se espera que una serie de temas clave —de las políticas de estímulo a escala mundial a la geopolítica, pasando por la IA— configuren las condiciones macroeconómicas y del mercado. En EE.UU., el entorno normativo favorecerá el crecimiento económico por medio de recortes de tipos y estímulos fiscales, en particular, en el primer semestre. Del mismo modo, se prevé que Europa, China y Japón llevarán a cabo programas de estímulos fiscales y puede que surjan oportunidades en los activos de crecimiento dentro de los países que apliquen estas medidas. Mientras tanto, puede que los riesgos geopolíticos afecten a los mercados: la disociación económica entre EE.UU. y China sigue redefiniendo las cadenas de suministro, mientras que la carrera mundial por la supremacía en el segmento de la IA y el auge de las políticas populistas añaden complejidad al entorno. Las naciones occidentales se enfrentan a retos crecientes en materia de deuda y déficit, lo que afecta a las políticas fiscales. Desde MFS Investment Management, el equipo de comentarios sobre mercados recomienda «considerar la diversificación y el énfasis en las empresas resilientes». A continuación, desgranan los principales temas de inversión que han identificado para 2026.

El año de los estímulos políticos en todo el mundo.

En Estados Unidos se prevé que haya una política monetaria expansiva y estímulos en materia fiscal en 2026. La principal carga recaerá sobre la Fed, con varias bajadas de tipos en el horizonte. Sin embargo, el aspecto fiscal de la combinación de políticas también contribuirá a los estímulos, en especial en el primer semestre. De hecho, la próxima primavera, se estima que unos 60.000 millones de dólares en devoluciones de impuestos llegarán a las arcas de los hogares estadounidenses en virtud de la ley «One Big Beautiful Bill Act» (una ley grande y hermosa u «OBBBA», por sus siglas en inglés), que vaticinamos que respaldará el consumo estadounidense. Las devoluciones más elevadas provendrán de un límite de deducción SALT más elevado, deducciones por horas extras y propinas, una deducción fiscal para personas mayores y un aumento de la bonificación fiscal por hijos. Para las empresas, la ley ofrece apoyo principalmente por medio de la amortización acelerada y los gastos de I+D, entre otras ventajas fiscales menores.

Sin embargo, es probable que las perspectivas fiscales se rodeen de una mayor incertidumbre en el segundo semestre. El impacto de los aranceles sigue siendo el mayor freno para la economía. Por ahora, aguardamos la decisión del Tribunal Supremo estadounidense sobre la validez de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés) como base de muchos de los aranceles del presidente Trump, y no está muy claro si el tipo arancelario efectivo se fijará por debajo de los niveles actuales. A ello se suman que algunos consumidores también tendrán que enfrentarse a retos como los recortes en Medicaid, los cambios en el Programa de Asistencia Nutricional Suplementaria (SNAP, por sus siglas en inglés), los ajustes en los requisitos para obtener préstamos estudiantiles y la reanudación del cobro de préstamos impagados.

Gran parte del resto del mundo hará lo propio. En Europa, la política fiscal está sustituyendo al BCE como principal fuente de políticas de apoyo al crecimiento, gracias al «arsenal» fiscal de Alemania. Sin embargo, no olvidemos que la zona euro podría seguir beneficiándose del efecto retardado de las bajadas de tipos anteriores. Otro país que destaca en el radar de los estímulos políticos globales es China, donde es probable que se utilicen tanto medidas monetarias como fiscales en un esfuerzo por estimular una economía que sigue expuesta a riesgos de deflación. Por último, en Japón se espera un endurecimiento moderado de la política monetaria, pero la recién elegida primera ministra, Sanae Takaichi, está priorizando el crecimiento económico mediante un ambicioso plan plurianual de gasto público, que debería traducirse en una combinación de políticas favorables.

Sortear los riesgos geopolíticos

Disociación entre China y EE. UU. La actual disociación económica entre EE. UU. y China sigue afectando a la economía mundial y obliga a muchos países a hacer frente a las consecuencias de este giro. Las recientes medidas de control de las exportaciones de minerales de tierras raras y de tecnologías relacionadas adoptadas por China, aunque ahora suspendidas, han acelerado los esfuerzos de los países occidentales por diversificar las cadenas de suministro de estos recursos estratégicos. Para reforzar la seguridad nacional y económica, los gobiernos están reduciendo los riesgos en sectores industriales críticos como los semiconductores, los productos farmacéuticos, la energía nuclear y la tecnología. Aunque la tregua comercial de un año entre EE. UU. y China supone un alivio temporal, puede no ser suficiente para reestructurar por completo las cadenas de suministro, lo que podría provocar un aumento de los costes de los insumos, al priorizarse el acceso frente a la asequibilidad.

Supremacía de la IA. La carrera mundial por el liderazgo en inteligencia artificial está llamada a transformar numerosos sectores. La capacidad de producir energía abundante y a bajo coste para alimentar centros de datos avanzados será un factor clave y puede obligar a los países a replantear sus compromisos climáticos. Al mismo tiempo, el aumento de las ciberamenazas más sofisticadas exige medidas firmes para protegerse frente a agentes maliciosos.

Política populista. Los desacuerdos tradicionales entre los partidos de centroizquierda y centroderecha están dejando paso a un escenario político cada vez más polarizado. El descontento económico, la pérdida de confianza en las instituciones y el efecto amplificador de las redes sociales están impulsando este cambio. Casos recientes, como la elección de Zohran Mamdani como alcalde de Nueva York o el liderazgo del Partido por la Independencia del Reino Unido en las encuestas, reflejan esta tendencia, que podría traducirse en una mayor volatilidad en la formulación de políticas.

Deuda y déficits. Las principales economías occidentales, incluida Estados Unidos, afrontan un aumento sostenido de la deuda pública en un contexto de fuerte resistencia social a las políticas de austeridad. Alemania ha relajado su tradicional disciplina fiscal para priorizar el gasto en defensa e infraestructuras, mientras que Japón, pese a su elevado ratio de deuda sobre PIB, mantiene un programa económico claramente expansivo. Aunque resulta difícil anticipar cuándo podría producirse una crisis de deuda, la trayectoria actual de las cuentas públicas genera una preocupación creciente.

¿Es demasiado alta la prima por la IA?

A pesar de algunas incertidumbres importantes, las valoraciones actuales no arrojan señales de alarma significativas en nuestra opinión. No estamos en 1999. Los ratios precio/beneficio (PER) de las mayores empresas tecnológicas actuales siguen estando muy por debajo de los máximos observados durante la burbuja de las «puntocom». Por ejemplo, el PER previsto de Nvidia es de aproximadamente 28 veces, frente a las 126 veces de Cisco en 2000. Aunque los indicadores de valoración han subido, no han alcanzado un nivel que indique un riesgo inminente de corrección, especialmente considerando las sólidas perspectivas de beneficios. Además de los indicadores de valoración elevados, los fundamentales de las grandes empresas tecnológicas actuales son mucho más sólidos que hace un cuarto de siglo, con balances robustos, flujos de caja positivos y alta rentabilidad. El reciente aumento del gasto de capital relacionado con la IA aún no ha llegado a niveles que puedan constituir un motivo de preocupación económica generalizada.

La IA supone una transformación total, en nuestra opinión. La inteligencia artificial promete mejorar la productividad e impulsar la innovación en múltiples sectores, incluidos la atención sanitaria, la industria farmacéutica, la fabricación, los vehículos autónomos, la robótica y la logística. Es probable que los cambios estructurales que la IA genere en estructuras de costes y modelos de negocio aumenten la rentabilidad de los ganadores.

Pero hay que estar alerta. Existe el riesgo de que las previsiones sobre la adopción de la IA sean demasiado optimistas, lo que plantearía dudas sobre si la demanda se materializará tan rápidamente como se espera y podría provocar una caída de las inversiones y un fuerte impacto en los beneficios. Según nuestro equipo de inversión, OpenAI se perfila como un actor decisivo en el aumento actual del gasto de capital; por lo tanto, será crucial seguir de cerca la trayectoria de sus ingresos. La empresa prevé alcanzar los 200.000 millones de dólares en 2030, frente a los 15.000 millones actuales, pero incluso este extraordinario crecimiento podría no ser suficiente para satisfacer sus necesidades de financiación si su salida a bolsa no se lleva a cabo con éxito. Asimismo, los acuerdos de financiación circular dentro del ecosistema de IA de fabricantes de chips e hiperescaladores han suscitado muchas dudas, aunque algunos analistas sugieren que están justificados como una forma de crear demanda cautiva y hacer frente a la competencia.

2026 se presenta como un año de equilibrios. Los mercados globales cabalgan esta semana entre riesgos electorales, datos de inflación en EE.UU. y los debates geopolíticos sobre seguridad, mientras que los resultados empresariales y las señales de los bancos centrales se suman a un horizonte repleto de focos de atención.

En opinión de Christian Gattiker, Head of Research de Julius Baer, los mercados arrancan la semana gestionando una densa combinación de acontecimientos políticos, datos macroeconómicos y resultados empresariales. En concreto, considera que los inversores estarán especialmente atentos a la evolución de la inflación en EE.UU. y a los desarrollos geopolíticos: “La atención macroeconómica se centra en el informe del IPC de EE.UU. del viernes, que servirá como indicador clave para evaluar si la inflación continúa moderándose de forma gradual. Los mercados siguen sensibles a cualquier sorpresa al alza que pueda poner en duda las expectativas de una continuidad en la relajación monetaria más adelante este año”.

Según Gattiker, “estas publicaciones ayudarán a determinar si los fundamentales corporativos pueden seguir sosteniendo el sentimiento del mercado en un contexto de persistentes incertidumbres macroeconómicas y geopolíticas”.

“El informe sobre la situación de empleo de EE.UU. en enero de esta semana será importante para orientar la opinión de los inversores sobre la trayectoria del mercado laboral de la primera potencia económica mundial después de que los datos difundidos la semana pasada fueron más flojos de lo esperado. La expectativa general es que el empleo no agrícola crezca en 70.000 puestos, frente a los 50.000 de diciembre, que la tasa de desempleo se mantenga estable en el 4,4%, y que el crecimiento de los ingresos medios por hora se moderare ligeramente hasta el 3,7% interanual. Los mercados estarán muy pendientes de las cifras de empleo no agrícola dada la débil creación de puestos de trabajo desde mayo”, reconoce Ronald Temple, estratega jefe de mercados de Lazard.

Para Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors, aunque la política mundial se define cada vez más por los cambios en las esferas de influencia, los mercados financieros están mirando más allá de los riesgos geopolíticos que acaparan los titulares, como la reciente agitación en torno a Irán y Groenlandia, y se centran en los datos macroeconómicos, los beneficios empresariales y los factores que impulsan los rendimientos a medio plazo.

“Tras los buenos resultados obtenidos en 2025, los mercados de renta variable comenzaron el año con un impulso muy positivo. Las materias primas también ampliaron sus ganancias, y el oro y la plata continuaron su tendencia alcista durante gran parte de enero, antes de que surgiera una mayor turbulencia en los mercados. Por el contrario, los mercados de renta fija registraron un rendimiento más diferenciado. Los bonos del Estado europeos se beneficiaron de la caída de los rendimientos, mientras que los soberanos de Reino Unido y Estados Unidos estuvieron bajo presión”, añade Naumer.

Política y geopolítica

Ciertamente, el trasfondo político sigue siendo protagonista, marcado por unas elecciones anticipadas en Japón, junto con unas elecciones generales en Tailandia; y cuyos resultados podrían influir en la orientación de la política regional y en el sentimiento inversor en Asia. En el caso del país nipón, la aplastante victoria del Partido LIberal Democrático (PLD) de la primera ministra Sanae Takaichi le proporciona un mandato firme para imponerse en materia legislativa. “En las primeras operaciones del día, el yen parece no haber variado con respecto al cierre del viernes en Nueva York. El foco de atención de los inversores será la magnitud de la expansión fiscal. En particular, se seguirá de cerca la evolución de la reducción temporal del impuesto sobre los alimentos prometida durante la campaña electoral”, señala Sree Kochugovindan, economista investigadora sénior de Aberdeen Investments.

Además, mirando la agenda de la semana, la geopolítica añade otra dimensión, ya que es probable que la Conferencia de Seguridad de Múnich intensifique el debate sobre la perspectiva estratégica de la OTAN y la guerra en Ucrania, subrayando la persistente incertidumbre en materia de seguridad global.

Bancos centrales: foco en la Fed

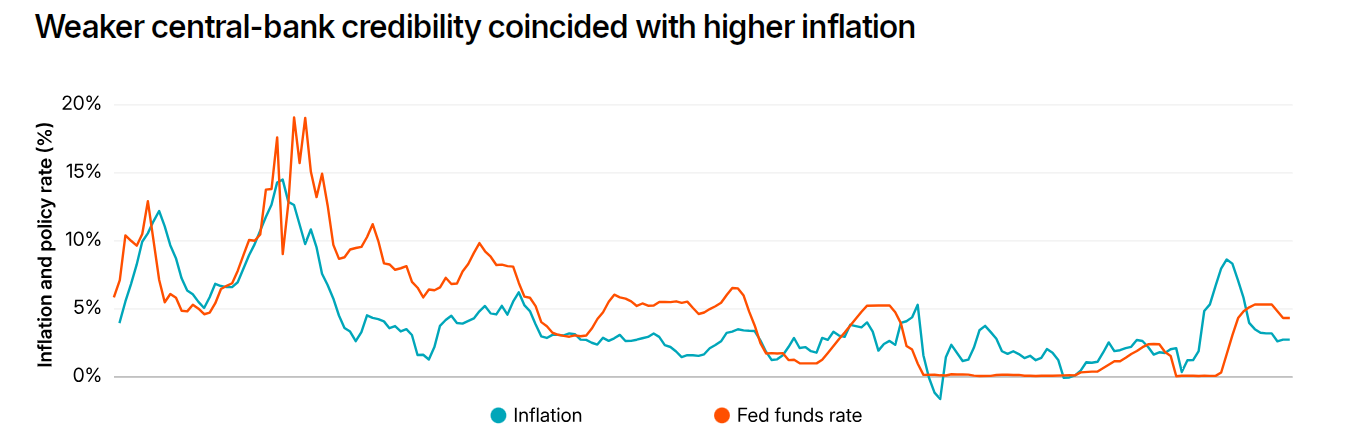

Uno de los motores que está moviendo el mercado tiene que ver con los bancos centrales. Según los expertos de MSCI, la confianza del mercado en la independencia de la Reserva Federal podría resultar decisiva en 2026. “Con la inflación aún por encima del objetivo y señales incipientes de un mercado laboral más débil, la presión para flexibilizar la política corre el riesgo de chocar con el mandato de la Fed. Las citaciones del gran jurado al presidente de la Reserva Federal añadieron además complejidad a un contexto de política monetaria ya de por sí delicado. Cuando se erosiona la credibilidad de un banco central, la inflación puede persistir incluso cuando el crecimiento se desacelera, lo que genera estanflación, un escenario en el que los bonos dejan de diversificar frente a la renta variable”, explican.

“Por otra parte, la Fed mantuvo los tipos de interés sin cambios, como se esperaba, en su reunión de política monetaria de enero, con los gobernadores Miran y Waller en desacuerdo a favor de una bajada de 25 puntos básicos. La incertidumbre en torno a la independencia de la Reserva Federal se intensificó a principios de mes tras la noticia de que el Departamento de Justicia citó a la Fed y a su presidente, Jerome Powell, en relación con la renovación del edificio del Fed. La situación se ha extendido al Senado, donde el senador Thom Tillis, miembro destacado del Comité Bancario, ha indicado su intención de bloquear las confirmaciones de la Fed hasta que se resuelva la investigación”, añade Marco Giordano, investment director en Wellington Management, sobre el ruido que acorrala a la Fed y que mantiene la atención de los inversores.

Las oportunidades de inversión

En este contexto las firmas de inversión también hablan de oportunidades. Por ejemplo, es inevitable fijarse en cómo la renta variable japonesa subió con fuerza el lunes después de que la coalición de la primera ministra Takaichi lograra una supermayoría histórica, lo que desbloquea un nuevo impulso para el llamado “Takaichi trade”.

En este sentido el mensaje es claro: con estabilidad política y catalizadores de reforma en juego, los inversores deberían estar atentos a un mayor potencial alcista, así como a episodios de volatilidad a corto plazo en los bonos y en el yen.

“Mantenemos nuestra calificación de atractivo para la renta variable japonesa y vemos margen para nuevas subidas, especialmente en sectores que se benefician de las políticas domésticas (defensa, bancos, inmobiliario y servicios de TI) y de temáticas globales (energía, centros de datos, automatización y algunos valores del sector automóvil). En cuanto al dólar/yen japones, las autoridades ya han señalado un elevado grado de urgencia respecto a los movimientos de la divisa, lo que debería ayudar a contener las presiones”, sostiene Mark Haefele, Chief Investment Officer en UBS Global Wealth Management.

En Capital Group ponen el foco en cómo los mercados emergentes se están convirtiendo en el motor de la transformación industrial a escala mundial, gracias a las fuertes inversiones en vehículos eléctricos (VE), robótica y fabricación relacionada con la inteligencia artificial, incluidos los semiconductores. “La región se prevé que de aquí a 2035 aporte casi el 65% del crecimiento de la economía mundial. Sin embargo, la ventaja competitiva de los mercados emergentes a largo plazo no solo depende de la excelencia en el segmento del hardware, sino también de su capacidad para avanzar hacia la innovación en software y sistemas”, argumentan desde la gestora.

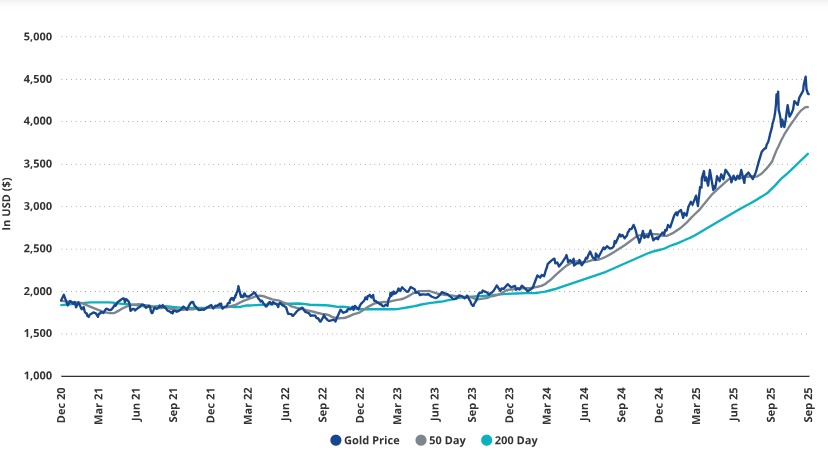

Por último François Rimeu, estratega sénior de Crédit Mutuel Asset Management, retoma uno de los temas estrella de la semana pasada: el oro. Los metales preciosos han estado en el punto de mira en las últimas semanas debido a los movimientos excepcionales observados en los precios: un aumento del 25% entre finales de año y el 28 de enero, seguido de una caída de más del 13% en el caso del oro. La situación es aún peor para la plata, que ha perdido un tercio de su valor después de haber subido más de un 60%.

“Desde nuestro punto de vista, el repunte del oro (y, en menor medida, de la plata) está impulsado por varios factores, algunos más relevantes que otros. El factor clave parece ser la continuidad de las políticas fiscales expansivas desde la crisis del Covid y la guerra entre Rusia y Ucrania. Por otro lado, la inestabilidad geopolítica actual actúa como otro factor de apoyo para los precios del oro y, una vez más, los acontecimientos recientes no apuntan, en nuestra opinión, a un descenso”, explica Rimeu.

Su principal conclusión es que los catalizadores que han estado presentes durante los últimos tres años siguen vigentes y que la reciente corrección es, en última instancia, saludable, ya que contribuye a eliminar las inversiones más especulativas.

Banco Azteca, una de las instituciones de mayor desarrollo en los años recientes en el ecosistema bancario mexicano, hizo un sorpresivo anuncio este martes 10 de febrero mediante la irrupción al mercado de fondos del país, así lo señaló su director general Tonatiuth Rodríguez.

Con la distribución de su fondo de inversión Azteca1, este banco que cuenta con una base de clientes de aproximadamente 26 millones, entra al mercado de fondos del país con la intención de «democratizar el acceso a las inversiones», explicó su principal directivo.

«Este nuevo fondo de inversión, Azteca1, tendrá una composición mixta, con instrumentos de deuda del gobierno federal y acciones de empresas privadas de alta calidad crediticia en el país», dijo Tonatiuh Rodríguez al referirse al fondo que puso a disposición de sus clientes.

«Nosotros creemos que podemos captar ahorro de nuestro público por alrededor de 5.000 millones de pesos (alrededor de 285,7 millones de dólares) en el transcurso de un año, con una tasa pagada que será superior a la que ofrece el gobierno federal en su instrumento líder, Cete, a plazo de 6 meses», abundó el directivo.

«Queremos democratizar el acceso a las inversiones, hace 23 años cuando se fundó el Banco Azteca la visión de inclusión financiera era fundamental, hoy vemos los resultados y sabemos que fue acertada. Esperamos en unos años voltear la mirada y constatar que lo que hoy anunciamos, que para nosotros es histórico, fue lo correcto, las inversiones en este país deben de dejar de ser un privilegio para convertirse en oportunidades», dijo Tonatiuh Rodríguez.

Alto potencial

El mercado mexicano de fondos de inversión ha registrado un crecimiento acelerado en los años recientes, al grado de que el año pasado terminó con un saldo histórico de 4,9 billones de pesos en activos gestionados (alrededor de 280.000 millones de dólares según el tipo de cambio promedio vigente), y poco más de 16 millones de clientes.

«Estas son cifras que parecen muy relevantes y lo son, pero visto como proporción de todos los mexicanos que podríamos tener acceso a este mercado, todavía es poco; por eso en Banco Azteca queremos impulsar la inclusión en la industria de fondos de inversión, para millones de nuestros clientes», dijo por su parte Gabriela Hernández, directora ejecutiva de captación y afiliación en Banco Azteca.

«El fondo Azteca1 es el primer paso que damos en Banco Azteca para incorporar, dar acceso, a millones de mexicanos al mercado de fondos de inversión. Y por eso también es que hacemos las cosas bien, es muy importante señalar que Banco Azteca cuenta con la plena autorización de la Comisión Nacional Bancaria y de Valores (CNBV) como distribuidor de acciones de fondos de inversión», dijo la directiva.

«Esta solidez y transparencia nos permite ofrecer a nuestros clientes nuestro primer fondo, el Azteca1, que estará disponible por medio de nuestra app, preponderantemente, ya que no podemos olvidar que nuestro banco nació y creció en la era digital, somos y seremos un banco 100% digital. La adquisición del fondo y su operación estará disponible para nuestros clientes a tan solo tres clics», dijo Gabriela Hernández.

En este sentido, la app será una de las principales herramientas de venta para el fondo de inversión, ya que según la directiva mantendrá la misma línea de operación del banco para hacerlo sencillo y accesible para sus clientes.

Pero también, el banco contará en todas y cada una de sus más de 2.000 sucursales repartidas a lo largo y ancho del país con asesores especializados que estarán a disposición de los clientes de lunes a domingo de 9 de la mañana a 9 de la noche para resolver todas las dudas que tengan.

Gabriela Hernández concluyó señalando que el banco espera aprovechar lo que hoy considera que es una oportunidad inmejorable para impulsar la inclusión, el ahorro y la consolidación del patrimonio financiero de los mexicanos.

Los pilares de la inversión del fondo Azteca1

Azucena Aguilar, directora de fondos de inversión e inversiones en Banco Azteca, destacó por su parte lo que el banco ha definido como «los pilares de la inversión» para su nuevo fondo.

La sencillez de la inversión será determinante, ya que al pretender democratizar el acceso a la inversión lo último que se quiere es complicar el proceso, solamente así se logrará la inclusión en este mercado.

Adicionalmente tenemos dos factores igualmente determinantes para nosotros y nuestros clientes: el monto y el plazo de la inversión.

«No existe un monto mínimo de inversión, nuestros clientes podrán invertir desde un peso (aproximadamente 0,06 centavos de dólar al tipo de cambio actual), aunque pretendemos que las cifras crezcan con el tiempo. Pero no habrá un monto mínimo. Tampoco existe un plazo forzoso, tenemos que adaptarnos a las necesidades de nuestros clientes, tendrán la liquidez que necesiten cuando así lo requieran», dijo Azucena Aguilar.

«Sin duda, dado que somos el banco que más se ha enfocado en la inclusión financiera, otro de nuestros pilares será el de la cultura financiera, en donde pondremos mucho énfasis», dijo la directiva de Banco Azteca.

«Invertir en fondos de inversión en Banco Azteca será extremadamente sencillo. El primer paso es simplemente contar con nuestra app, el segundo paso es tener una cuenta en el banco, en donde se pueda disponer de los recursos y depositar; finalmente el tercer paso consistirá en realizar la inversión por parte del cliente, con el monto que elija y sin un plazo forzoso», señaló.

Este nuevo jugador del mercado de fondos, además de contar con una base de 26 millones de clientes, tiene más de 2.000 sucursales y, a decir de sus directivos, la institución que más presencia tiene en todo el país, estando presente en alrededor de 800 de los poco más de 2.000 municipios que conforman a la república mexicana.

Con la mira puesta en profundizar la profesionalización y seguridad del mercado de capitales local, la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) publicó su nueva «Guía para la Valorización de Fondos de Inversión en Chile: Gobernanza y Mejores Prácticas». El documento el acento en la importancia de la transparencia en la industria de fondos.

Según detallaron en un comunicado, esta nueva versión de la guía –desarrollada en conjunto con la auditora PwC– responde a la sofisticación de un mercado donde los activos alternativos equivalen al 70% del patrimonio administrado actualmente. Dada su naturaleza, estos vehículos requieren metodologías de valoración más sofisticadas y una infraestructura interna sólida para velar por una adecuada determinación de las cifras.

En esa línea, señalaron desde el gremio, el documento pone especial énfasis en la implementación de una gobernanza independiente, promoviendo comités técnicos que aseguren una supervisión objetiva y experta de los activos más complejos del portafolio. Además, el documento profundiza en el uso del “valor razonable” (fair value) y establece jerarquías de fuentes de precios, priorizando datos observables de mercado y regulando el uso de modelos internos para activos complejos.

Con todo la guía propone un marco de trabajo basado en la gobernanza, la gestión de riesgos y la protección al inversionista, recomendando la creación de comités de valorización y la separación estricta entre las funciones de inversión y valorización.

Eduardo Aldunce, director de Acafi, afirmó que el propósito central es entregar lineamientos que complementen el marco legal de la Ley Única de Fondos (LUF), mediante la autorregulación y la adopción de estándares internacionales. Así también, destacó que desde la entidad buscan promover la transparencia y el rigor técnico. Por eso, dicen, esta actualización promueve la autorregulación, mitiga riesgos y reduce conflictos de interés, fortaleciendo así la integridad del mercado de capitales chileno.

“La confianza del inversionista nacional e internacional depende de la previsibilidad y la seguridad jurídica. Al alinear nuestras prácticas con los estándares internacionales, estamos hablando el mismo lenguaje que otros mercados más desarrollados. Esta guía promueve que los procesos de valorización en Chile son justos, consistentes y están sujetos a una gobernanza robusta”, destacó en la nota de prensa.

Por su parte, el Valuation & Modelling Advisory Director de PwC Luxemburgo, Rafaël Le Saux, hizo énfasis en las características particulares de los alternativos. “Con el mayor peso de activos alternativos –más intensivos en juicio y con menos precios observables–, cualquier brecha en el proceso puede generar asimetrías, riesgos y pérdida de credibilidad. Por eso, avanzar en prácticas y regulación más robustas reduce sesgos, eleva la comparabilidad, refuerza la disciplina técnica y alinea a Chile con mercados más desarrollados”, sostuvo.

La SEC (Comisión de Bolsa y Valores de los Estados Unidos) considera que los activos digitales son una realidad imparable, pero coincide con el resto de reguladores en la necesidad de dar respuesta normativa a su crecimiento y evolución. Uno de los ámbitos donde más está trabajando y convirtiéndose en referencia es en la tokenización de activos.

En este sentido, la institución considera que un valor tokenizado es un instrumento financiero incluido en la definición de “valor” (security) conforme a las leyes federales de valores, que se emite en formato de criptoactivo o está representado por un criptoactivo, cuando el registro de titularidad se mantiene, total o parcialmente, en o a través de una o varias redes de criptoactivos.

Dicho así suena complejo y es complejo. Ahora bien, con fin de aportar mayor claridad sobre la aplicación de las leyes federales de valores a los criptoactivos, la División de Finanzas Corporativas, la División de Gestión de Inversiones y la División de Trading y Mercados han expuesto sus criterios sobre las taxonomías asociadas a los valores tokenizados.

Según explican, existen diversos modelos para tokenizar valores y varían en cuanto a su estructura y a los derechos que confieren a los tenedores. “En general, los valores tokenizados se encuadran en dos categorías: valores tokenizados por el emisor o en su nombre; y valores tokenizados por terceros no afiliados al emisor. Esta declaración pretende ayudar a los participantes del mercado a cumplir con las leyes federales de valores y a prepararse para presentar las inscripciones, propuestas o solicitudes de actuación adecuada que sean necesarias ante la Comisión o su personal”, aclaran.

La tokenización: dos categorías

Un punto relevante de partida sobre la interpretación que hace la SEC es justamente las dos categorías que establece. Por un lado explica que un emisor puede tokenizar un valor emitiéndolo en formato de criptoactivo. “Para ello, el emisor (o su agente) integra la tecnología de registro distribuido (DLT) en los sistemas que utiliza para registrar a los titulares del valor (el “archivo maestro de titulares de valores”), de modo que la transferencia del criptoactivo en la red cripto se traduzca en una transferencia del valor en el archivo maestro de titulares”, explica.

En este sentido es relevante que, en consecuencia, la única diferencia entre un valor emitido de este modo y los valores emitidos en formato tradicional es que, en lugar de mantener el archivo maestro mediante registros convencionales en bases de datos offchain, “el emisor (o su agente) mantiene el archivo maestro en una o varias redes cripto, que funcionalmente son registros en bases de datos onchain”.

Por otro lado, la SEC establece valores tokenizados patrocinados por terceros. “Los modelos que utilizan los terceros para tokenizar valores varían, y los derechos, obligaciones y beneficios asociados al criptoactivo pueden o no diferir de forma material de los del valor subyacente. Asimismo, el criptoactivo puede o no representar un interés de propiedad o una obligación contractual del emisor del valor subyacente y, por tanto, puede o no conferir al tenedor del criptoactivo derechos como titular del valor subyacente. Además, los tenedores del criptoactivo pueden quedar expuestos a riesgos respecto del tercero (por ejemplo, insolvencia), a los que un titular del valor subyacente no necesariamente estaría expuesto”, explican.

Sobre ello matizan que han identificado dos modelos en los que un tercero tokeniza valores emitidos por otra persona: valores tokenizados en custodia y valores tokenizados sintéticos. “En el primer modelo, el tercero emite un criptoactivo que representa el valor subyacente, como un derecho tokenizado sobre valores; y el valor subyacente se mantiene en custodia y el criptoactivo acredita el interés de propiedad del tenedor (directo o indirecto) sobre el valor subyacente custodiado. En el segundo modelo, el tercero emite un criptoactivo que representa un valor propio que proporciona una exposición sintética al valor subyacente, como un valor tokenizado vinculado o un swap tokenizado basado en valores”, aclara.

Esta última diferenciación resulta bastante relevante. En el caso de los valores tokenizados en custodia, la SEC aclara que un tercero puede tokenizar un valor emitido por otra persona creando un derecho sobre valores en formato de criptoactivo. “De manera similar al modelo patrocinado por el emisor descrito anteriormente, el tercero puede lograrlo integrando DLT en los sistemas que utiliza para registrar a los titulares de esos derechos, de modo que la transferencia del criptoactivo suponga la transferencia del derecho sobre valores en los registros del tercero. En este modelo, el criptoactivo representa el interés indirecto del tenedor en el valor subyacente a través del derecho sobre valores. El formato en el que se emite el derecho sobre valores no afecta a la aplicación de las leyes federales de valores”, apuntan desde la SEC.

Foto cedidaEntrega de premios de la I Edición del concurso de simulación de carteras de CFA Society, con Luis Buceta CFA, presidente de CFA Society Spain.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha hecho entrega de los premios a los ganadores de la primera edición del concurso de simulación de gestión de carteras CFA Society Spain. Organizado en colaboración con IronIA Fintech, ha contado con el respaldo de 28 gestoras internacionales.

El certamen se ha cerrado con un balance de éxito después de 9 meses de competición y una participación récord de profesionales y estudiantes de la industria de la inversión. CFA Society Spain, IronIA y todas las gestoras que han apoyado el concurso subrayaron el potencial educativo y la proyección futura del certamen.

La entrega de premios puso en valor la diversidad de estrategias aplicadas por los participantes, el carácter práctico del concurso y la importancia de una gestión disciplinada. Colchester Global Investors entregó el Primer Premio, un viaje de formación de tres días a sus oficinas de Londres con inmersión en filosofía de inversión, gestión de riesgos, análisis ESG y sesiones prácticas con su equipo de trading.

El primer clasificado subrayó que la clave estuvo en “combinar renta variable, oro y renta fija para controlar la volatilidad”, mientras que el segundo premiado apuntó a la diversificación como principal motor de resultados. Desde estrategias más conservadoras, como la del tercer clasificado, que buscó “proteger el Sharpe con renta fija a corto plazo y mínima volatilidad”, hasta apuestas temáticas, como el quinto premio, que reconoció que “el oro y los metales preciosos marcaron la diferencia”, los participantes pusieron en valor la toma activa de decisiones y el aprendizaje práctico durante los nueve meses de competición.

Principales tendencias de inversión del concurso de carteras

Gestión activa: el 75% de los fondos seleccionados son de gestión activa, con una comisión media de 1,08%.

Exposición a renta variable: el 55% de las carteras ha invertido en bolsa, frente al 20% en renta fija, 11% en alternativos, 6% en mixtos y 8% en monetarios.

Temáticas más buscadas: oro y metales preciosos, tecnología global, renta variable USA de alta capitalización estilo blend, renta fija euro a corto plazo y renta variable global.

Rentabilidades positivas: la mayoría acumula ganancias, especialmente quienes apostaron por renta variable. Las carteras con exposición al dólar se han visto penalizadas por el efecto divisa.

Fondos más utilizados

La competición ha contado con la participación de 237 carteras inscritas. Los fondos más utilizados han sido, entre otros Neuberger Berman Short Duration Euro Bond, DWS Invest Gold and Precious Metals Equities, Pictet China Index, Groupama Tresorerie, Fidelity Global Technology, Jams Jupiter Gold & Silver, y BSF BlackRock Systematic Asia Pacific Equity Absolute Return. Asimismo, las gestoras Fidelity, JPMorgan AM, Pictet, BlackRock, Vanguard y M&G, todas con decenas de carteras gestionadas por los participantes, fueron las más populares a lo largo de la competición.

Ganadores y premios del concurso de simulación de gestión de carteras

El Primer Premio consiste en un viaje de aprendizaje práctico a Londres con Colchester Global Investors, incluyendo un programa de tres días en sus oficinas con inmersión en filosofía de inversión, gestión de riesgos, análisis ESG y sesiones prácticas con el equipo de trading.

2º. Premio: Cartera: Toletum Investments / Gestor: Javier Martín Arellano.

El Segundo Premio gana una suscripción anual al Financial Times y una colección de cinco bestsellers financieros.

El Tercer Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

4º. Cartera: Georgecfa.

El Cuarto Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

5º. Cartera: GOLDENBOY / Gestor: Fausto de Elío Benito.

El Quinto Premio recibe desde CFA Society Spain la financiación de parte de la cuota anual de socios.

6º. Cartera: CONCURSO CFA RUB / Gestor: Rubén Perez Callejo.

El Sexto Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

7º. Cartera: Ahorro / Gestor: Ignacio García Blanco.

El Séptimo Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

8º. Cartera: Arriba España / Gestores: Claudia Autiero Ramiro – José Antonio Morales Martinez.

El Octavo Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

9º. Cartera: Portfolio L.A. / Gestor: Luis Alfonso Sánchez-Valdepeñas López.

El Noveno Premio obtiene de IronIA Fintech un año de uso gratuito de su plataforma.

«Agradecemos el magnífico apoyo que hemos recibido de las principales gestoras internacionales. Su colaboración nos refuerza en nuestro compromiso con la educación financiera a todos los niveles. En particular, el éxito de la I Edición del Concurso de Simulación de Carteras nos anima a continuar en esta línea de trabajo y llevar la formación financiera a la comunidad más joven de forma entretenida y con aprendizaje práctico, fomentando el talento financiero juvenil. Hemos creado un concurso con enorme potencial de crecimiento y vocación paneuropea”, comenta Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

“Queríamos que la competición fuera dinámica y reflejara la gestión real de carteras. La clave es aprender tomando decisiones, no dejar una cartera estática. Los concursantes han aprovechado nuestra plataforma para aplicar estrategias reales con herramientas de análisis avanzadas. La acogida y los resultados nos demuestran que el concurso ha cumplido con su objetivo de democratizar el acceso a la gestión de carteras”, añade José Antonio Esteban, CEO de IronIA.

Foto cedidaYeray Martín, responsable de la división de Activos Digitales de Creand Wealth Management.

Creand Wealth Management, entidad especializada en banca privada y gestión patrimonial, ha incorporado un responsable para la nueva división de Activos Digitales, una decisión alineada con la apuesta estratégica del grupo Creand de impulsar el desarrollo y la adopción de iniciativas vinculadas a esta tipología de activos dentro de la organización.

La creación de esta nueva área refuerza la hoja de ruta estratégica de Creand, centrada en la especialización en productos y servicios, la innovación y la digitalización. Esta incorporación permitirá generar sinergias en el grupo Creand y ofrecer soluciones de alto valor añadido para los clientes.

Para liderar esta área, la entidad ha incorporado a Yeray Martín, profesional con amplia experiencia en activos digitales, cumplimiento normativo y gestión de riesgos en entornos financieros regulados. Llega procedente de Onyze Digital Assets, donde ocupó distintos puestos relacionados con estrategia regulatoria, gestión de riesgos y desarrollode producto. Previamente, acumuló experiencia internacional en mercados B2B europeos y estadounidenses, desempeñando funciones de gestión comercial. Además, compagina su actividad profesional con la docencia en materias vinculadas a mercados financieros y activos digitales.

Yeray Martín es doble graduado en Publicidad y Relaciones Públicas y en Administración y Dirección de Empresas por la Universidad Rey Juan Carlos de Madrid, y cuenta con una certificación en Compliance del Centro de Estudios Financieros (CEF).

Apuesta estratégica

El nuevo responsable de activos digitales de Creand Wealth Management será el encargado de acelerar la adopción interna de la estrategia del banco en esta materia, coordinando a las distintas áreas implicadas y proponiendo nuevas líneas de desarrollo en productos, servicios y estrategias relacionadas con este ámbito.

Martín trabajará en estrecha coordinación con la Dirección de Tecnología y Seguridad del grupo Creand en Andorra, con el objetivo de generar sinergias a nivel corporativo y asegurar un enfoque alineado y coherente dentro del grupo.

Aleix Guillaumes, CFO y COO de Creand Wealth Management, ha explicado que «la incorporación de Yeray Martín nos permitirá impulsar un área de negocio en crecimiento, en un contexto en el que los activos digitales despiertan el interés de los inversores. Esto obliga a las entidades a que desempeñemos un rol clave en relación a la integración de esta tipología de activos en el sector financiero, aportando un entorno seguro, fiable y confiable. El perfil que incorporamos es idóneo para esta tarea, por su conocimiento de este sector, así como en cumplimiento normativo y gestión de riesgos».

Pixabay CC0 Public DomainMohan Nannapaneni from Pixabay

Al entrar en 2026, unas señales fiscales y monetarias más claras respaldan una perspectiva más favorable al riesgo, ya que la inteligenciaartificial, el créditoprivado, el oro, la India y las criptomonedas se reajustan para ofrecer oportunidades más atractivas.

Conceptos clave

La mejora de la disciplina fiscal y una Fed menos activa respaldan unas perspectivas más claras y con mayor apetito por el riesgo para 2026.

Las ventas masivas de IA a finales de 2025 reajustan las valoraciones, mejorando las oportunidades en IA y temas relacionados, como la energía nuclear.

Tras un 2025 difícil, las BDC y gestoras como Ares ofrecen ahora rendimientos más atractivos.

El oro sigue resurgiendo como activo monetario global, y los retrocesos ofrecen mejores puntos de entrada.

La India sigue siendo una historia de crecimiento de gran convicción, mientras que las criptomonedas son alcistas a largo plazo, pero mixtas a corto plazo.

A medida que avanzamos hacia 2026, los mercados operan en un entorno con algo que los inversores no han tenido en años: visibilidad. Esa claridad en torno a la política fiscal, la orientación monetaria y los principales temas de inversión respalda una postura más constructiva y de mayor apetito por el riesgo, aunque la selectividad sigue siendo fundamental.

Menos sorpresas fiscales y monetarias en el horizonte

Uno de los acontecimientos más importantes para los mercados es la mejora gradual de la situación fiscal de Estados Unidos. Aunque los déficits siguen siendo elevados, están disminuyendo en porcentaje del PIB desde los máximos históricos alcanzados durante el periodo de la COVID. Esta estabilización fiscal está contribuyendo a afianzar los tipos de interés a largo plazo y a reducir los riesgos extremos.

Al mismo tiempo, el secretario del Tesoro, Scott Bessent, ha articulado una nueva filosofía de la Reserva Federal menos activa y más moderada. Sus comentarios sugieren que el próximo proceso de nombramiento del presidente de la Fed en mayo debería ser fluido, lo que aliviaría los temores de una perturbación institucional o una política monetaria politizada.

En cuanto a los tipos, la caracterización de Bessent de los niveles actuales de interés como «normales» es reveladora. Los mercados no deben esperar recortes agresivos o desestabilizadores de los tipos a corto plazo en 2026. En cambio, las perspectivas apuntan a una política estable, ajustes modestos y menos perturbaciones, lo que contribuye a mejorar la visibilidad.

La burbuja de la IA ha estallado, creando una buena configuración

Tras la fuerte caída de determinadas acciones relacionadas con la IA a finales del año pasado, el comercio de IA parece hoy más atractivo que en los niveles «vertiginosos» observados en octubre. Es importante destacar que la corrección se ha producido a pesar de que la demanda subyacente de computación, tokens y ganancias de productividad sigue siendo fuerte.

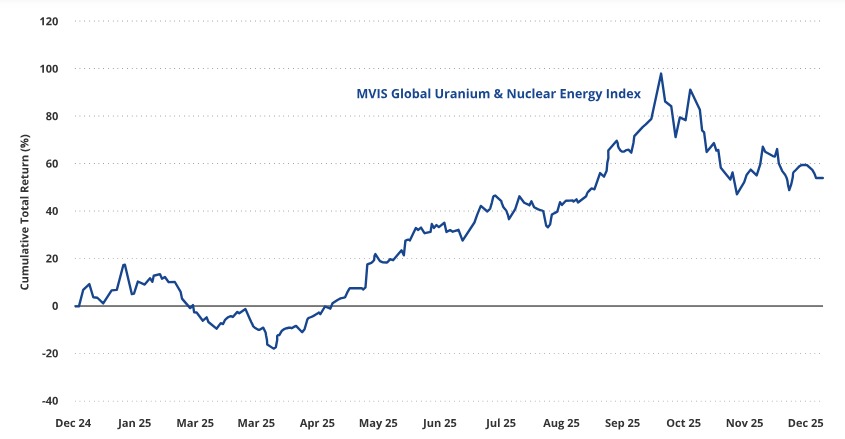

Temas adyacentes, como la energía nuclear vinculada a la demanda de electricidad impulsada por la IA, también han experimentado una revalorización significativa. En nuestra opinión, este reajuste mejora el perfil de riesgo-rentabilidad para los inversores con un horizonte a medio plazo.

Las acciones nucleares se corrigieron en el cuarto trimestre

Fuente: Bloomberg. Datos a 31 de diciembre de 2025. Las rentabilidades pasadas no garantizan los resultados futuros. La rentabilidad del índice no es indicativa de la rentabilidad de la estrategia. No es posible invertir directamente en un índice

Las BDC vuelven a ser el centro de atención

Las empresas de desarrollo empresarial (BDC) atravesaron un 2025 difícil, pero esa corrección ha creado oportunidades. Con unos rendimientos que siguen siendo atractivos y los temores crediticios ampliamente descontados, las BDC parecen ahora más interesantes que hace un año.

Lo mismo ocurre con las empresas gestoras que hay detrás de ellas, como Ares, que ahora cotizan a valoraciones mucho más razonables en relación con su capacidad de generar beneficios a largo plazo y su historial.

El oro: un activo monetario global

El oro sigue resurgiendo como una de las principales monedas mundiales, impulsado por la demanda de los bancos centrales y un mundo cada vez menos centrado en el dólar. Aunque el oro parece algo sobrevalorado desde el punto de vista técnico, consideramos que los retrocesos son oportunidades para aumentar la exposición. El argumento estructural sigue intacto.

El oro por encima del mínimo, pero la demanda no desaparece

Fuente: Bloomberg. Datos a 31 de diciembre de 2025. El rendimiento pasado no es garantía de resultados futuros.

Oportunidades en la India y las criptomonedas

Más allá de los mercados estadounidenses, la India sigue siendo una oportunidad a largo plazo muy prometedora, respaldada por reformas estructurales y una dinámica de crecimiento duradera.

En cuanto a las criptomonedas, el ciclo tradicional de cuatro años del bitcoin se rompió en 2025, lo que complica las señales a corto plazo. Aunque nuestra visión a corto plazo es mixta, seguimos siendo optimistas a largo plazo, reconociendo tanto la volatilidad como las tendencias estructurales de adopción que están en juego.

Tribuna de Jan van Eck, director ejecutivo de VanEck

Descargue la presentación completa de perspectivas para 2026 para obtener información adicional, datos y análisis de respaldo.

Este contenido está destinado únicamente para fines educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, y se recomienda verificar con su bolsa de valores local.

Muchas entidades financieras cuentan con estructuras para dar servicio a los patrimonios ultra altos, con volúmenes por encima de los 10 millones de euros. Pero también algunas firmas de banca privada están ampliando su actividad para no dejar fuera a aquellas riquezas más moderadas, remodelando su estructura para atender a los millonarios de un solo dígito. Otras entidades aumentan su oferta con propuestas que rebajan más los umbrales patrimoniales para llegar a nichos más amplios de negocio y dotar de servicios incluso a los tradicionales clientes de banca personal, ante el potencial que se abre en estos segmentos más modestos. Pero siempre dentro de las rentas medias y altas.

Recientemente, y aunque el foco sigue siendo el segmento UHNW (ultra high net worth, por sus siglas en inglés), algunos medios se hacían eco de cómo la banca privada de JP Morgan en España habría iniciado un cambio estratégico en su negocio para, en vez de centrarse solo en sus clientes ultrarricos, por encima de 25 millones, ampliar su foco hacia clientes con patrimonios inferiores, en torno a los 5-10 millones. La entidad no ha hecho comentarios al respecto pero su filosofía consiste en colaborar con clientes UHNW a lo largo de toda su trayectoria patrimonial, desde emprendedores en fase inicial hasta familias multigeneracionales. Cada cliente tiene ambiciones y requisitos únicos, por lo que desarrolla soluciones a medida para satisfacer sus necesidades específicas, con planes personalizados. Según un reciente estudio de Intelect Search, la entidad cerrado un año «especialmente positivo en el desarrollo de relaciones estratégicas en toda España, con un notable crecimiento en clientes con patrimonios por debajo de los 25 millones de euros, lo que ha ampliado el diálogo con nuevas familias y ha marcado un hito relevante tanto en generación de negocio como en posicionamiento».

Hace unos meses Deutsche Bank España anunciaba el lanzamiento de Premium DB, su programa de banca personal dirigido a clientes de rentas medias y altas con una capacidad de ahorro o inversión a partir de 50.000 euros y hasta 500.000 euros. La entidad prevé un crecimiento del 10% anual en este segmento de clientes durante los próximos cinco años, que engloba una oferta de productos y servicios que se agrupan en tres categorías: productos bancarios y de financiación, asesoramiento en inversión y servicios premium.

¿Es esto una tendencia generalizada? ¿Están algunas entidades tradicionalmente más centradas en los altos patrimonios bajando el foco patrimonial, donde ven potencial de negocio en España, o tratando de potenciar los servicios entre las rentas medias? ¿Tensiona esto el mercado entre los banqueros, que compiten ahora con las firmas que tradicionalmente han atendido a este segmento patrimonial, como los grandes bancos españoles?

«Tal y como reflejan las últimas noticias del sector, sí parece que hay entidades que estén reenfocando su estrategia para abrir sus servicios a nuevos segmentos de clientes. Es una forma de crecer e incrementar volumen, puesto que el público o mercado de potenciales es mayor», explica Juan Espel, director general comercial de A&G.

Según el estudio de Intelect Search, el negocio evoluciona hacia modelos de asesoramiento patrimonial integral, mayor especialización y segmentación del cliente, alejándose de enfoques generalistas. Además, las bancas privada ya no buscan solo grandes carteras a la hora de buscar talento, sino también profesionales con una base sólida de experiencia en el mercado y capacidad de crecimiento a medio plazo, lo que justifica que acepten menores volúmenes. Es la estrategia, por ejemplo, de JP Morgan, con Pablo López Medrano al frente desde junio de 2025, que ha acelerado su implantación con más de una decena de incorporaciones a lo largo de 2025.

Nuevas variables de segmentación y mayor competencia

«Las entidades están desarrollando unas capacidades de soluciones de asesoramiento y planificación patrimonial que quieren trasladar a una base de clientes más amplia; clientes que tienen unas inquietudes y necesidades similares, pero que están a lo mejor en una fase más temprana de su vida», reconoce Nicolás Barquero, director de Soluciones Especializadas de Santander Private Banking España.

En su opinión, la banca privada está evolucionando hacia un modelo de segmentos en los que el patrimonio tiene menor importancia o, dicho de otro modo, cuenta con nuevas variables de segmentación: «La banca privada debería representar la máxima intensidad de relación patrimonial dentro del grupo financiero. El patrimonio de un cliente condiciona esa necesidad de relación, pero no tiene por qué tener una correlación perfecta. Y hay dos razones que explican esa potencial falta de correlación. La primera es la capacidad de generación de ahorro, que nada tiene que ver con el patrimonio, y la segunda es la necesidad de recomendación y acompañamiento sobre el mismo, que tiene más que ver con el perfil ahorrador e inversor que con el volumen. La industria mantiene aún un condicionante de segmentación muy sesgado a patrimonio, pero esto está cambiando rápido, incorporando cada vez más indicadores de potencialidad y características inversoras como variables de segmentación».

«Los clientes, también los de un millón de euros, deciden el tipo de relación y servicio que quieren tener, ya sea un servicio de RTO o recepción de órdenes con un cierto nivel de asesoramiento en temas puntuales, un servicio de asesoramiento recurrente o un servicio de gestión discrecional en el que el cliente delega en nuestros equipos la gestión de su dinero», añade. Barquero considera que en el mercado español hay potencial para crecer en este mercado de clientes no tan ricos: «Es un segmento de clientes relevante, clientes con mucha vinculación y potencial de desarrollo en los que desde Banca Privada podemos aportar mucho a darles soluciones a esas necesidades de relación patrimonial que comentábamos antes».

Y la llegada de nuevos jugadores tradicionalmente centrados en segmentos más ricos podría aumentar la competencia en estos segmentos de menor patrimonio, coinciden los expertos.

Servicios según el patrimonio

En A&G, dice Espel, su estrategia sigue siendo la misma: aportar valor a los clientes sin exigir un mínimo. «En nuestro caso, no diferenciamos por patrimonio, damos el mismo servicio a todos nuestros clientes. No obstante, es evidente que hay productos y servicios dentro de nuestro menú que ya marcan un mínimo para poder optar a ellos, como es el caso de los fondos alternativos o el asesoramiento independiente».

En el caso de BBVA, su área de alto valor de está integrada por tres niveles de servicio: Banca Personal (que da servicio a clientes de más de 100.000 euros, para atenderles y ayudarles en sus inversiones, y con 1.080.000 clientes); Banca Privada (que da servicio a clientes de más de 500.000 euros) y Patrimonios (para clientes a partir de 2 millones, y dentro de éstos servicios específicos para clientes utra high a partir de 10 millones). Así, en la entidad dan servicio a esos clientes de altos patrimonios de no ultra ricos tanto desde la Banca Privada como desde Patrimonios. En la Banca Privada, de hecho, ofrecen servicios y productos específicos ya por debajo del millón de euros, dado que son niveles patrimoniales relevantes.

Para estos clientes hay disponible amplio abanico de carteras, tanto asesoradas (a partir de 500.000 euros) como gestionadas (a partir de 200.000 euros), así como compra de fondos, ETFs, acciones y renta fija. También, una amplia gama de seguros con atributos destacados, financiación a su medida, seguros de ahorro, CF, depósitos estructurados, planes pensiones, etc. Todos los clientes, explican en la firma, tienen a su banquero privado, además de un equipo de especialistas a su disposición en áreas clave de su patrimonio, como son la planificación patrimonial, análisis y estrategia de mercados y soluciones de inversión. Bajando el listón patrimonial, en la Banca Personal, entre 100.000 y 500.000 euros, destacan carteras pensadas para este segmento de clientes, como son las Multiestrategia a partir de 20.000 euros, además de una amplia gama de fondos, ETFs, planes de pensiones, depos, etc. y también tienen a su disposición servicios de análisis y estrategia de mercados y de planificación patrimonial.

«A nivel de gestión patrimonial, en Banca March, tenemos dos niveles de servicio: Banca Privada, donde gestionamos clientes con patrimonios superiores a 500.000 euros, y Banca Patrimonial en la que la gestión se realiza a partir de 3 millones de euros. Ambos segmentos comparten una característica: nuestra obsesión por la excelencia», comenta Ángel Martínez, director de Banca Comercial y Privada de Banca March. «En Banca March tenemos muy claro el tipo de banco que somos, cuál es la tipología de cliente a la que nos dirigimos y el nivel de servicio excelente que les queremos ofrecer. Si tuviéramos que definirnos brevemente diríamos que somos una entidad de banca privada especializada en la gestión de patrimonios y en el asesoramiento a empresas: este enfoque en la gestión de patrimonios se refleja en la evolución de los negocios especializados de banca privada y patrimonial, que siguen creciendo de forma sostenible, como reflejo de la confianza en una propuesta de banca especializada, responsable, alejada de los vaivenes de las circunstancias coyunturales y que no pierde el foco en la relación a largo plazo con nuestros clientes», añade.

Desde Deutsche Bank, el área de Private Bank, liderado por Susana Valero en España, presta servicio a diferentes tipos de clientes y tiene una oferta diferencial para cada uno de ellos: Banca Privada y Wealth Management (con Borja Martos como responsable; donde el primero está especializado en clientes de entre 500 mil y 2 millones de euros; mientras que el segundo es una gestión patrimonial a partir de 2 millones de euros); Banca de Empresas (liderado por Mar López y que da servicio a empresas de mediana capitalización, empresas internacionales y empresas familiares, sobre todo) y Banca Personal (dirigida por Juan Manuel Salcedo, y que está dirigido a clientes particulares hasta 500.000 euros).

Dentro de este último segmento es en el que se ha lanzado el Programa Premium, para ampliar sus servicios a clientes con entre 50.000 y medio millón de euros: “No es que se haya virado hacia clientes de menor renta, al contrario, refrenda nuestro objetivo de ser el banco internacional de referencia para los clientes que quieren un poco más de su banco y que buscan oportunidades de ahorro e inversión. Queremos consolidar la posición de Deutsche Bank como banco de referencia para los clientes de rentas medias y medias-altas en España, dentro de la Banca Personal”, matiza Juan Manuel Salcedo, responsable de Personal Bank de Deutsche Bank España.“Queremos ofrecer a los clientes las capacidades internacionales del banco Deutsche Bank, con la proximidad de nuestros asesores a través de una red nacional de 105 oficinas (con 25 flagship), diferenciándonos con asesoramiento y productos exclusivos para estos clientes”, añade.

La importancia de la Banca Personal

Respecto a ahorradores e inversores de menor patrimonio, el experto de Banca March reconoce que también existe un segmento de clientes que se encuentran en la fase de generación y acumulación patrimonial que aún no alcanzan el umbral de acceso a banca privada, pero que demandan y requieren de un servicio adaptado a sus necesidades. «En Banca March valoramos a estos clientes y los acompañamos y guiamos en esa evolución patrimonial con un servicio especializado, cercano y digital, y somos conscientes de que serán los clientes de banca privada del futuro. Por esta razón, nos anticipamos y en 2020 se creó el Centro de Banca Personal para dar servicio a clientes de toda España con patrimonios comprendidos entre 100.000 y 500.000 euros, a los que se presta servicio de asesoramiento especializado en gestión remota, sin renunciar al asesoramiento personalizado y exclusivo que forma parte de la esencia del modelo de negocio del banco», explica Martínez.

Desde entonces el negocio de Banca Personal ha mostrado un gran dinamismo y sigue actuando como palanca de aceleración de la digitalización de la entidad. «El fuerte crecimiento de este segmento refleja la gran aceptación por parte de los clientes de un modelo diferencial de banca personal a distancia —en la actualidad el 80% del negocio se gestiona en remoto y a final de año se llegará al 100%— y su oferta de productos, con un mix que abarca depósitos competitivos con productos de asesoramiento atractivos, como demuestra el crecimiento en un 17% de los activos bajo gestión del segmento», añade. La propuesta de valor de Banca Personal se caracteriza por ofrecer servicios de gran valor añadido como la gestión discrecional de carteras, acceso a fondos de inversión especializados, tanto de renta variable como renta fija, o la posibilidad de contratación de fondos perfilados. También ponen a disposición de los clientes de banca personal soluciones para el día a día con una amplia oferta de productos y servicios exclusivos, como las Tarjetas Dúo Premium, y Seguros Premium, además de planes de pensiones y seguros de ahorro o la financiación.

En el caso del nuevo servicio de Deutsche Bank España, Premium DB, incluye servicios como atención preferente telefónica gestor personal en oficinas y digital, así como acceso a eventos sobre finanzas e inversión con expertos del banco, y engloba una oferta de productos bancarios y de financiación con condiciones mejoradas, así como asesoramiento personalizado en inversión a partir de 50.000 euros. En materia de inversión, los clientes Premium tienen acceso a Carteras Core-Satellite -a partir de 50.o00 euros, que se construyen a partir de un núcleo (core) de inversión basado en la visión del CIO global de Deutsche Bank y que se complementa con estrategias satélite, según las necesidades personales de cada cliente-, gestión delegada de carteras (DPM) para patrimonios superiores a 300.000 euros, y bonificaciones exclusivas para dinero nuevo a fondos DPM (0,75% TAE y permanencia de cuatro años); traspasos de depósitos a fondos DPM (0,60% y permanencia de tres años) o nuevos planes de pensiones (hasta un 6% y permanencia de 8 años).

“El mercado también muestra una clara preferencia por modelos híbridos, que combinen la solidez de una red física con la comodidad digital. Nuestra propuesta responde a esa demanda: 105 oficinas, con 25 flagship, gestores remotos, atención prioritaria y una app/web que integra toda la experiencia Premium, respaldada por el conocimiento global del CIO y un equipo local experto”, explican en la entidad.