EFPA España celebrará los próximos 7 y 8 de mayo la IX edición de EFPA Congress en el Palau de Congressos de Palma de Mallorca bajo el lema “Del ahorro a la inversión: el poder del asesoramiento financiero”. El encuentro tiene como objetivo analizar los principales retos y oportunidades para impulsar la necesaria transición del ahorro hacia la inversión en Europa, con el asesor financiero como motor clave de este cambio.

El Congreso reunirá a figuras relevantes de la industria financiera a nivel nacional e internacional, que abordarán el papel del asesoramiento financiero en el actual entorno económico, regulatorio y de cambios estructurales a nivel geopolítico. Entre los temas que se debatirán destacan el desarrollo y la aplicación de la inteligencia artificial en los servicios financieros, las tendencias y oportunidades de inversión en la gestión de carteras, así como el reto de integrar la visión del ahorro desde una perspectiva generacional.

La cita de referencia del asesoramiento financiero

Desde sus primeras ediciones, EFPA Congress se ha consolidado como una cita imprescindible para el intercambio de conocimiento y la reflexión estratégica entre los profesionales del asesoramiento financiero. Con más de 1.000 asistentes de media en las ediciones de 2024 (Málaga) y 2022 (Madrid), este encuentro bienal se ha consolidado como el foro más numeroso del sector y como un espacio idóneo para el debate y el intercambio de experiencias, trayectoria y buenas prácticas en la industria.

Palma de Mallorca toma el relevo de Málaga

La delegación territorial de EFPA España en las Islas Baleares, dirigida por Enrique Juan de Sentmenat, ejercerá como anfitriona de esta novena edición, tomando el relevo de Málaga, sede del Congreso en 2024. EFPA España ha elegido Palma de Mallorca por ser una de las ciudades más relevantes del país, con infraestructuras de primer nivel, una amplia experiencia en la organización de grandes eventos y una actividad creciente en el ámbito del asesoramiento financiero. Actualmente, EFPA España cuenta con más de 650 profesionales certificados en las Islas Baleares.

Santiago Satrústegui, presidente de EFPA España, señala que “en el ampliamente consolidado EFPA Congress, queremos profundizar en la consolidación de nuestro evento bienal como un auténtico laboratorio de ideas que nos permita seguir abordando el reto de transformar la forma en la que ahorramos, reforzando el papel del asesor financiero como actor fundamental de ese cambio, y en toda una experiencia personal y profesional para todos los asistentes. Palma de Mallorca reúne todos los elementos necesarios para el éxito del Congreso: un emplazamiento único, una región dinámica y abierta, y una delegación territorial muy activa y en constante crecimiento».

Foto cedidaÁngel Manotas, Managing Director de Alantra Private Equity

Alantra Private Equity ha cerrado con éxito su vehículo de continuación enfocado en el sector de la salud, levantando 155 millones de euros en compromisos de capital. El fondo ha sido significativamente sobresuscrito y cuenta con Hayfin Capital Management como inversor ancla, un inversor secundario de referencia en transacciones GP-led single asset con un enfoque especializado en salud, que invierte a través de su estrategia Private Equity Solutions, junto con una amplia base de inversores institucionales nacionales e internacionales, entre los que se incluyen BNP Paribas AM y Altamar CAM.

Como parte de la operación, Alantra PE ha incrementado su participación en Health in Code, la plataforma integrada líder en genética clínica en España, a través del nuevo vehículo. La estructura de continuación refleja la fuerte convicción tanto de Alantra PE como de Hayfin en el activo y aporta capital a largo plazo para respaldar la siguiente fase de crecimiento de HiC, ofreciendo al mismo tiempo liquidez a los inversores existentes a retornos atractivos.

De forma paralela, Mérieux Equity Partners, firma europea de inversión especializada en el sector de salud, ha adquirido una participación minoritaria del 20% en HiC a través de su fondo de buyout Mérieux Participations 4. MxEP aporta una profunda experiencia sectorial, así como una sólida presencia y red internacional, para apoyar la expansión continua de la compañía. Eight Advisory Iberia ha prestado apoyo a Mérieux Equity Partners mediante la ejecución de la due diligence financiera en el marco de su inversión en Health in Code Group. El equipo asesor has estado liderado por su socia Gennat Mouline, el senior manager Daniel Martin Vicario y la manager Armelle Pasquier.

Fundada en 2020 a través de la integración estratégica de Health in Code, Imegen, Genycell Biotech y, posteriormente, Genologica, HiC ha construido una plataforma de genómica clínica totalmente integrada que presta servicio a hospitales y profesionales sanitarios en más de 30 países. La compañía combina servicios de secuenciación de nueva generación (NGS) y kits diagnósticos con su plataforma bioinformática propia, DataGenomics, y es reconocida por su capacidad de interpretación clínica y por su amplia base de datos propietaria de variantes. HiC opera en áreas clínicas de alto crecimiento como cardiología, oncología, neurología y enfermedades raras.

Bajo la propiedad de Alantra PE desde 2020, HiC ha duplicado sus ingresos, pasando de 24 millones de euros a más de 50 millones de euros, ha consolidado su liderazgo en el mercado doméstico, ha completado con éxito su proceso de integración y ha escalado su estructura hasta contar con aproximadamente 200 empleados. Después de este periodo de ejecución e inversión interna, la compañía ha alcanzado un nivel que reduce significativamente el riesgo de la tesis de inversión y la posiciona para una expansión internacional acelerada.

Tras analizar distintas alternativas estratégicas y ante el fuerte interés del mercado, Alantra PE optó por la estructura de fondo de continuación como la solución óptima para proporcionar liquidez a los inversores existentes y seguir apoyando a un activo de alta calidad y elevada convicción en su siguiente etapa de desarrollo. Aproximadamente el 25% del capital captado se destinará a financiar el crecimiento inorgánico de HiC, incluyendo adquisiciones estratégicas en mercados clave de Europa. Asimismo, la estructura de capital de la compañía se ha reforzado mediante la reorganización de su deuda, dando lugar a una nueva línea de financiación liderada por Tres Mares y Santander.

Ángel Manotas, Managing Director de Alantra Private Equity, señaló: “El cierre de nuestro primer fondo de continuación single asset supone un hito estratégico muy relevante para Alantra Private Equity. Esta transacción refleja nuestra convicción en Health in Code como un activo de alta calidad con un importante potencial de crecimiento. Creemos que esta estructura ofrece el mejor resultado para todos los grupos de interés, permitiendo a los inversores existentes triplicar su inversión y, al mismo tiempo, a nosotros poder seguir contribuyendo a la trayectoria de crecimiento de la compañía. Nuestra ambición es clara: construir un líder europeo en genómica clínica, con unos ingresos de 100 millones de euros en los próximos cinco años, impulsados por la expansión internacional y adquisiciones estratégicas».

Gonzalo Erroz, Managing Director y Co-Head of Private Equity Solutions de Hayfin Capital Management, comentó: “Estamos encantados de asociarnos con Alantra para apoyar a Health in Code en este momento clave de su evolución. A medida que la demanda de diagnósticos genéticos avanzados continúa acelerándose, el fondo de continuación dotará a Health in Code de los recursos necesarios para ampliar su presencia y seguir ofreciendo información clínica de alta calidad y gran impacto a los hospitales españoles».

Theodor Wuppermann, socio de Mérieux Equity Partners, añadió: “Health in Code ha construido una plataforma de genómica clínica de integración única, apoyada en relaciones de largo plazo con hospitales españoles. Estamos muy satisfechos de asociarnos con Alantra y el equipo directivo para respaldar el siguiente capítulo de crecimiento de HiC, con un foco específico en la expansión internacional».

Alantra PE gestiona aproximadamente 800 millones de euros en activos en tres verticales: salud, food & beverage e industrial tech. En el ámbito de salud, su cartera incluye también Digitaldent, el segundo mayor grupo de laboratorios dentales en España.

En esta operación, Alantra PE ha contado con el asesoramiento de Rede Partners (M&A), PwC (due diligence financiera, fiscal, laboral y legal), Addleshaw Goddard (legal y estructuración de la operación) y Mansfield (due diligence comercial). Banca March, banco especializado en el asesoramiento a empresas familiares, así como a grupos empresariales y fondos internacionales en sus inversiones en España, ha actuado como asesor financiero de Mérieux Equity Partners.

El mercado de crédito de titulización entra en 2026 con un tema claro: un conjunto de oportunidades en crecimiento y ampliación para los inversores europeos, impulsado por la alineación regulatoria y las tendencias globales de emisión. Esta evolución está creando margen para globalizar las carteras, capturar valor relativo y acceder a nuevas oportunidades en los mercados primarios, en un contexto macroeconómico volátil.

Globalización de las carteras: la adaptación de la normativa libera la escala

Uno de los desarrollos más significativos es el aumento de la emisión de titulizaciones conformes con la UE procedentes de jurisdicciones no europeas. La capacidad de los inversores con sede en Europa para crear carteras de titulización verdaderamente diversificadas a nivel mundial se vio muy disminuida tras la aplicación del Reglamento Europeo sobre Titulizaciones en 2019. Sin embargo, los emisores globales de titulización reconocen cada vez más las ventajas que puede aportar estructurar sus operaciones para cumplir los requisitos europeos al ampliar el alcance y profundidad de su base de inversores.

Una jurisdicción que se ha beneficiado de esto es Australia, un gran mercado de titulización en relación con el tamaño de su economía con una normativa menos restrictiva que Europa. A pesar de ello, la mayoría de sus emisores optan por cumplir con la normativa europea y la jurisdicción se ha beneficiado de un crecimiento continuo y, este año en particular, de una importante compresión de los diferenciales. Después de batir el año pasado el récord de emisiones de la crisis financiera mundial (GFC), los mercados de titulización australianos registraron otro año fuerte de emisiones en 2025 (1*). Se trata de un ámbito en el que llevamos mucho tiempo trabajando, ya que nuestra plataforma global cuenta con recursos locales específicos y relaciones duraderas con los emisores. De hecho, se trata de un sector en el que hemos invertido considerablemente en los últimos años, mientras nuestros competidores no tenían asignación o apenas empezaban a tenerla. Todavía tenemos una visión constructiva, aunque menos dada la rápida compresión diferencial experimentada a lo largo de 2025.

Para los inversores europeos, esta expansión de las emisiones elegibles significa que las carteras pueden ir cada vez más allá de las restricciones regionales impuestas por la normativa hacia una diversificación verdaderamente global, maximizando al mismo tiempo el valor y la escalabilidad relativos. Por ejemplo, rotando de ABS australianos, donde ahora hay menos valor relativo, a RMBS no de agencia estadounidenses, que en los últimos años también ha comenzado a cumplir los requisitos europeos y actualmente se destaca como un valor relativo convincente. Nuestra plataforma global de titulizaciones proporciona la experiencia en profundidad y las relaciones locales que nos permiten acceder de manera eficiente a estos mercados, lo que permite la optimización de los perfiles de riesgo / rendimiento y la diversificación fundamental que ofrece el crédito titulizado.

Además, los reguladores europeos están adoptando medidas proactivas para corregir el desequilibrio de las normativas de titulización excesivamente restrictivas, lo que cabe esperar que empiece a mejorar aún más la dinámica del mercado a futuro/contrato de futuro.

Emisión de titulizaciones: una fuerte oferta acompañada de una fuerte demanda

Tras un fuerte 2024, los niveles de emisión siguen siendo elevados en 2025, habiendo alcanzado ya un récord posterior a la crisis financiera mundial de 151.000 millones de euros, que se espera que vuelva a superar en 2026 en 175.000 millones de euros (2*). En general, esta oferta se ha absorbido eficazmente, como demuestran las constantes entradas de capital en medio del creciente interés de los inversores por las estrategias de titulización, lo que respalda los diferenciales de crédito.

Dentro de Europa, España ha sido un punto destacado, ya que su economía se ha beneficiado de estar entre las más fuertes de la región, con un aumento notable en las emisiones, particularmente de plataformas bancarias con transacciones full equity stack. Por el contrario, Alemania ha tardado más en recuperarse, aunque el rendimiento de los ABS de consumo alemanes ha empezado a estabilizarse. El estímulo fiscal previsto vinculado al gasto en rearme podría respaldar una mayor mejora a partir de mediados de 2026. El año que viene, esperamos seguir viendo este tipo de tendencias de emisión procedentes de perfiles de consumidores y plataformas relacionadas con la banca en Europa.

Encontrar value relativo en los mercados primarios

Los mercados primarios se han mostrado activos al ofrecer pilas de capital completas; gran parte de esta situación se ha debido a que los bancos europeos han recurrido a la titulización para conseguir alivio de capital. En nuestra opinión, estas ofertas de los bancos son favorables, dado su positivo historial, su sólida gobernanza y su largo historial de datos transparentes. Los bonos mezzanine ofrecen un mayor carry en relación con los tramos senior; Su creciente disponibilidad en algunos sectores ha sido una característica notable de 2025, que podría continuar el próximo año. Dicho esto, los diferenciales mezzanine se han comprimido significativamente, por lo que se justifica la cautela al descender en la estructura de capital.

Los CMBS europeos han dado señales de vida con emisiones que alcanzaron casi los 8.000 millones de euros (3*), una proporción ínfima del mercado, pero la segunda más alta en total anual desde la crisis financiera mundial. Afortunadamente, la variedad de patrocinadores de alta calidad está aumentando, al igual que la calidad de los activos. Esto ha añadido una diversificación muy bienvenida a niveles atractivos y una emisión más completa de capital. Esperemos que esto sea el comienzo de un círculo virtuoso para este sector, con un aumento adicional de la emisión previsto para el próximo año.

Sortear la volatilidad: correlación con el crédito corporativo

Esperamos que los mercados de titulización continúen rastreando los mercados de riesgo generales con cierto grado de retraso y beta en 2026, ya que persisten la volatilidad macroeconómica y la incertidumbre política. La volatilidad de los tipos, la persistencia de la inflación y las tensiones geopolíticas probablemente se transmitirán a los diferenciales. Sin embargo, los activos de titulización ofrecen resiliencia estructural en este entorno.

Los cupones flotantes amortiguan la volatilidad de la rentabilidad total, mientras que la exposición a conjuntos específicos de garantías/colaterales, como préstamos para automóviles, cuentas por cobrar de consumo e hipotecas, ofrece oportunidades de diversificación fundamental por región, jurisdicción y clase de activos. Estas características sitúan al crédito titulizado como una asignación defensiva generadora de ingresos en medio de la incertidumbre. Creemos que los inversores deberían permanecer diversificados dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés, siendo la exposición a los tipos de interés flotantes un componente clave de una cartera bien diversificada.

Es importante destacar que, si bien la beta del mercado influirá en los diferenciales, el rendimiento de las garantías/colaterales subyacentes permanece anclado en los fundamentos de los bienes de consumo y los activos reales. Esta vinculación reduce la sensibilidad al riesgo corporativo específico, que hemos visto que refuerza los argumentos a favor del crédito titulización como fuerza estabilizadora dentro de las carteras diversificadas.

Capturar la seguridad estructural en 2026

El crédito titulizado en 2026 ofrece una exposición escalable y de alto carry con mitigantes de volatilidad incorporados, en un momento en que los diferenciales de la renta fija son ajustados y la susceptibilidad a la volatilidad se vislumbra en el horizonte. Dado el creciente conjunto de oportunidades globales bajo marcos conformes con la UE, los inversores europeos en titulizaciones han ampliado sus propios horizontes con la clase de activos posicionada para ofrecer resiliencia y valor relativo en el próximo año. Con sólidos factores técnicos, emisiones sólidas y mercados primarios que ofrecen puntos de entrada atractivos, creemos que el crédito de titulización se destaca como una asignación estratégica para 2026.

Tribuna de opinión firmada por Ian Bettney, gestor de carteras en Janus Henderson Investors.

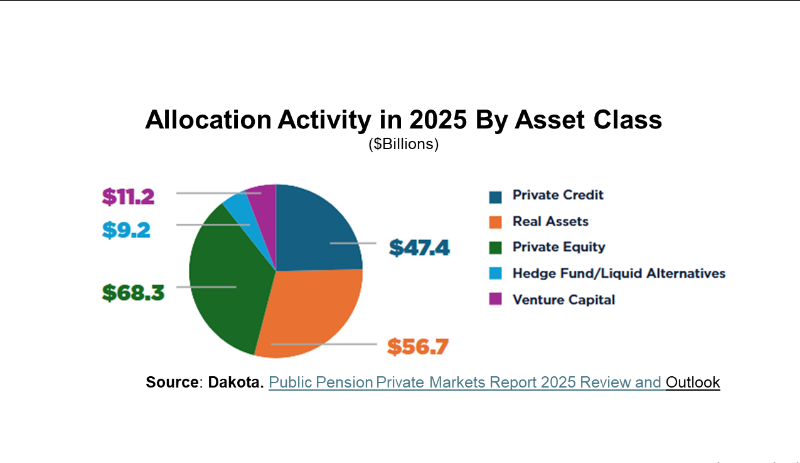

El más reciente Public Pension Private Markets Report 2025 Review and Outlookelaborado por Dakota ofrece algo más interesante que una simple fotografía de actividad: revela cómo los grandes fondos públicos están redefiniendo la asignación de recursos en mercados privados bajo un marco cada vez más estructurado y programático.

De acuerdo con la firma especializada en inteligencia de mercado institucional, en 2025 los planes públicos estadounidenses comprometieron más de 192.000 millones de dólares en mercados privados. Sin embargo, el dato verdaderamente relevante no es el volumen, sino la forma en que ese capital fue distribuido.

Tres motores claramente diferenciados

La asignación observada refleja un diseño de portafolio más funcional que oportunista:

Private Equity (35%) continúa como el principal motor de crecimiento de largo plazo.

Real Assets (29%) cumplen una función clave de duración y diversificación.

Private Credit (25%) emerge como el gran estabilizador, con un rol cada vez más

estructural.

Venture capital y hedge funds permanecen como asignaciones más contenidas. Este esquema confirma una transición: los mercados privados ya no se gestionan como apuestas tácticas, sino como pilares permanentes con funciones definidas dentro del portafolio total.

Private equity: crecimiento, pero con disciplina

Private equity sigue siendo el principal destino de capital, pero con un sesgo claro hacia middle market buyouts y re-ups con gestores existentes. El mensaje es contundente: continuidad y eficiencia operativa pesan tanto como el potencial de retorno. El uso creciente de coinversiones y estructuras evergreen también refleja una mayor sofisticación en la implementación. No se trata de incrementar riesgo, sino de optimizar despliegue y control de exposición.

Private credit: el verdadero cambio estructural

Si hay un protagonista silencioso en el reporte es el crédito privado. Más allá del volumen comprometido, lo relevante es su función: generar ingresos estables y servir como herramienta de gestión de liquidez. En un entorno donde las realizaciones en private equity siguen siendo menos predecibles, el crédito privado se consolida como la principal herramienta para calibrar el ritmo de compromisos, permitiendo mantener el programa de alternativos sin generar tensiones de flujo. Esto sugiere que el crecimiento futuro en asignaciones podría inclinarse marginalmente hacia crédito, no por una visión táctica, sino como consecuencia natural de una construcción de portafolio más estructurada.

Real assets: ajuste fino más que expansión

Infraestructura y Real Estate mantienen peso relevante, pero la tendencia no apunta a una expansión agresiva del segmento. Más bien, se observan ajustes en el mix interno: mayor énfasis en infraestructura digital y estrategias value-add en bienes raíces. Es una evolución cualitativa, no cuantitativa.

Concentración y capacidad: el tamaño importa

Un dato clave del reporte es que los diez mayores planes representaron casi la mitad del capital desplegado. Esto tiene implicaciones profundas: la capacidad del gestor para absorber tickets grandes se vuelve tan importante como su track récord. La pregunta ya no es únicamente “¿es atractiva la estrategia?”, sino “¿puede escalar institucionalmente sin perder disciplina?”. Este enfoque favorece plataformas consolidadas, mandatos amplios y relaciones de largo plazo.

Secundarios: herramienta, no protagonista

Aunque el mercado secundario mostró mayor actividad y ayudó a mejorar la liquidez del ecosistema, no aparece como categoría dominante de asignación. Su rol es táctico dentro del marco de herramientas institucionales: rebalanceo, eficiencia y manejo de concentración.

2026: más compromisos, no necesariamente más riesgo

Con el buen desempeño de los mercados públicos, muchos planes enfrentan el llamado “efecto denominador”: para mantener el mismo porcentaje en privados deben comprometer mayores montos nominales. Este incremento no implica necesariamente mayor riesgo, sino mantenimiento de exposición estratégica. En este contexto, private credit tiende a captar primero los nuevos compromisos, seguido por private equity donde existan desviaciones frente a los objetivos de política.

Una etapa más madura del ciclo

La conclusión es clara: los fondos públicos en Estados Unidos están en una fase más madura de su ciclo en mercados privados.

Menos oportunismo.

Más programación.

Menos expansión temática.

Más disciplina en el ritmo de compromisos.

El foco ya no está en “qué asignar este año”, sino en “cómo mantener el diseño estratégico del portafolio a lo largo del ciclo”.

Para los inversionistas institucionales en América Latina, y particularmente para las AFORES, la señal es inequívoca: la asignación a mercados privados ya no puede evaluarse únicamente en función del retorno esperado. La conversación global se está desplazando hacia liquidez, gobernanza, capacidad de ejecución y disciplina en el ritmo de compromisos.

Para los gestores que buscan capital institucional, el entorno también ha cambiado. En un mercado donde los grandes planes priorizan estabilidad operativa y absorción eficiente de capital, la diferenciación ya no depende solo del track record, sino de la capacidad de integrarse dentro de una arquitectura estratégica más amplia.

Los mercados privados no están en retroceso; están madurando. Y en esa madurez, la sofisticación operativa pesa tanto como la ambición de crecimiento. La próxima etapa no será de expansión desordenada, sino de diseño institucional.

Foto cedidaJose Franco, Head of Investment Offering & Structuring en Itaú International, y Marco Bizzozero, Head of International y miembro del Comité Ejecutivo de iCapital.

iCapital, Banco Itaú International y Banco Itaú(Suisse) SA -denominados conjuntamente como Banco Itaú- han anunciado una expansión significativa de su alianza estratégica existente para ofrecer una experiencia totalmente digitalizada de inversión en mercados privados para la base de clientes de Banco Itaú.

“En los últimos años, hemos construido una plataforma de inversión única, que ofrece a nuestros clientes acceso exclusivo a gestores líderes en el ámbito de los mercados privados. Nuestra colaboración ampliada con iCapital refuerza nuestra capacidad de brindar a nuestros clientes una experiencia superior al invertir en estos productos: estamos elevando el listón en transparencia, escalabilidad y acceso a lo largo de todo el ciclo de vida del mercado privado. Al combinar una oferta de productos de primer nivel con una infraestructura digital avanzada, estamos creando un recorrido más fluido y fiable para los inversores. Las colaboraciones estratégicas que mejoran nuestras capacidades tecnológicas desempeñan un papel importante para acelerar la innovación dentro de la banca privada y garantizar que nuestros clientes se beneficien de soluciones modernas, seguras y escalables”, ha destacado Jose Franco, Head of Investment Offering & Structuring en Itaú International.

Por su parte, Marco Bizzozero, Head of International y miembro del Comité Ejecutivo de iCapital, destaca que esta alianza estratégica con Banco Itaú establece un nuevo estándar de eficiencia operativa, gestión de datos y experiencia global del cliente en los mercados privados, reforzando el compromiso de ambas organizaciones con la innovación y la excelencia. “Esta alianza reforzada subraya aún más la confianza que los gestores patrimoniales depositan en iCapital y refleja un compromiso compartido para ampliar el acceso a los mercados privados mediante una solución digital totalmente integrada, de extremo a extremo, para los asesores y sus clientes”, ha comentado.

Los detalles de la colaboración

Según explican, en el núcleo de esta colaboración se encuentra la plataforma tecnológica de iCapital, diseñada específicamente para optimizar todo el ciclo de vida de las ofertas de inversión alternativa de Banco Itaú. Integrada sin fricciones en los sistemas bancarios de Banco Itaú y en su administrador interno, la plataforma proporciona a los gestores de relaciones, especialistas y equipos de operaciones una interfaz intuitiva para gestionar todos los aspectos del proceso de inversión alternativa, desde los flujos de trabajo de marketing y suscripción hasta la gestión documental centralizada y el reporting, análisis y elaboración de informes específicos por cliente.

Una innovación clave que complementa la plataforma tecnológica de iCapital es el nuevo iCapital Vault™ propietario, una solución diseñada para reforzar aún más la protección de la información del cliente y, al mismo tiempo, habilitar procesos de inversión totalmente integrados. Con esta implementación, Banco Itaú se convierte en el primer cliente de gestión patrimonial en desplegar iCapital Vault™, lo que permite a sus centros de booking utilizar plenamente toda la plataforma integral de iCapital de extremo a extremo. Según indican, de forma crucial, iCapital Vault™ está diseñado para que los datos que identifican al cliente permanezcan bajo control dentro del ecosistema de Banco Itaú, estableciendo un nuevo referente en gestión de datos.

Además de digitalizar la experiencia del cliente, Banco Itaú continuará ofreciendo de manera selectiva a sus clientes fondos de inversión en mercados privados gestionados por iCapital, complementando su ya sólida oferta propia con acceso a inversiones alternativas adicionales de calidad institucional.

Foto: BHP Billiton. Ahora que empieza un nuevo ciclo en las materias primas, ¿han cambiado las cosas para el sector minero?

La caída del valor de la plata en los mercados financieros en este 2026 fue un movimiento especulativo de inversores que confundieron ese metal con oro barato. Pero a la hora de poner el dinero en lugares con fundamento, la plata es hoy una oportunidad por su papel central en las industrias del futuro y el déficit que tiene su producción, según Jupiter Asset Management.

Al frente del Gold & Silver de la firma, Ned Naylor-Leyland es uno de los funds managers más conocidos de la plaza montevideana y tanto sus visitas como sus intervenciones en línea sirve para desmadejar la confusión entorno a los metales preciosos con una estrategia que separa las aguas. Una cosa son los derivados y otra muy distinta un fondo activo; una cosa es un metal de reserva (típicamente el oro) y otra, un insumo industrial. Y, condicionando todo lo anterior, está la realidad de la oferta y la demanda en la economía real.

Silver: un mercado estructuralmente “roto” por el desbalance entre oferta y demanda física

De la mano de DAVINCI TP y en una sesión digital, Naylor-Leyland presentó el asset allocation de su fondo al día de hoy: un 43,2% de mineras de plata, un 36,4% de mineras de oro, un 17,7% de bullion físico de oro y plata. Si se mira por países, las inversiones están repartidas en acciones de empresar del sector minero de Canadá, Latinoamérica, Estados Unidos, Australia y los países EMEA.

De manera general la estrategia combina entre un 15–20% en bullion físico (oro y plata), como ancla defensiva, y entre 80–85% en mineras, gestionadas activamente, con foco en compañías de calidad, developers y proyectos en etapa pre-producción.

Uno de los puntos centrales de la tesis de Jupiter es que este mercado está estructuralmente desbalanceado. La demanda de plata física viene creciendo de forma sostenida, impulsada por su en electrificación, tecnología, defensa y transición energética, mientras que la oferta responde de manera mucho más lenta.

Mirando hacia adelante, este desbalance se vuelve aún más evidente: en los próximos cuatro años se espera un déficit acumulado cercano al 120% entre oferta y demanda de plata. A diferencia de otros commodities, gran parte de la producción de plata es subproducto de otras explotaciones mineras, lo que limita la capacidad de respuesta de la oferta incluso ante precios más altos.

Con todo, el fondo hoy tiene ligeramente más exposición a plata que a oro, reflejando esta visión de mayor convexidad en silver.

Si bien la plata es más volátil que el oro, esa volatilidad es consecuencia directa de un mercado ajustado y es precisamente donde se genera la oportunidad. ¿Qué podría alterar el panorama?: los tipos de interés, y especialmente una subida sostenida de las tasas reales, un evento que Jupiter no contempla con escenario base pero sí como movimiento a monitorear.

LinkedInAlejandro Jiménez, Investment Associate en Patria Investments

Profundizando la trayectoria que ha formado en el espacio de alternativos, el ejecutivo Alejandro Jiménez Gómezfue promovido a Investment Associate en Patria Investments. El ejecutivo, basado en Bogotá, Colombia, inició su actividad con mercados privados en el mundo inmobiliario, llegando a la gigante brasileña en 2024, gracias a la compra de Nexus Capital.

Jiménez anunció el cambio a su red profesional de LinkedIn. “Agradezco al equipo por la confianza depositada en mí y por el apoyo constante que he recibido en este camino. Esta nueva etapa representa un reto que asumo con entusiasmo y me siento motivado a seguir creciendo y aportando al desarrollo de la organización”, señaló en la publicación.

Anteriormente, el profesional se desempeñaba como analista de inversiones senior en Patria. Jiménez se desempeñó en ese cargo desde mediados de 2024, según consigna su perfil, momento en que llegó a la firma tras la adquisición de Nexus Capital, donde trabajó como analista de inversiones.

Esta compañía era una de las principales gestoras independientes de activos inmobiliarios en Colombia. La brasileña finalizó su compra en julio de 2024, incorporando una AUM de activos inmobiliarios colombianos de 2.000 millones de dólares.

Antes de eso, Jiménez inició su carrera en la firma local Kiruna Capital Partners, una gestora dedicada a la estructuración, gestión y administración de vehículos de inversión inmobiliaria. Ahí, se desempeñó como analista financiero.

Patria es un grupo financiero brasileño enfocado en activos alternativos, con más de 50.000 millones de dólares y presencia en América Latina, EE.UU. y Europa. Invierten en una variedad de mercados privados, cubriendo el espectro de alternativos con estrategias de private equity, infraestructura, activos inmobiliarios y crédito privado.

Las crecientes expectativas en torno al desarrollo de la IA y, en general, sobre las compañías de carácter más tecnológico han dado lugar a revalorizaciones muy importantes en este sector: el índice Nasdaq 100 se revalorizó un 188,3% desde enero de 2020 hasta diciembre de 2025, alentado por el comportamiento de las 7 magníficas (7M), que presentan revalorizaciones comprendidas entre el 141,4% de Amazon y el 2.956,3% de NVIDIA en el mismo periodo. En casos como NVIDIA y Microsoft, la capitalización bursátil superó, en 2025, los 5 y 4 billones de dólares, respectivamente. Una realidad que no pasa desapercibida a los inversores… y entre ellos a los fondos españoles. ¿Hay una sobrexposición en estos vehículos que pueda conllevar riesgos? ¿En qué tipo de fondos?

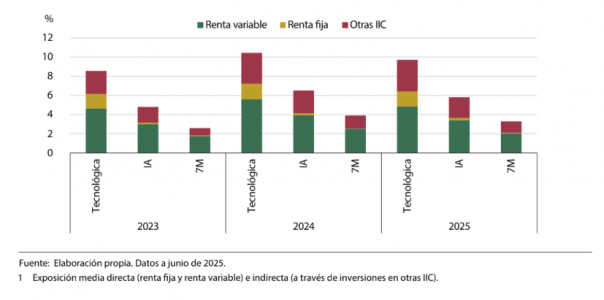

Según un reciente estudio de la CNMV, incluido en su análisis de riesgos y estabilidad financiera a finales de 2025, la exposición de las IICs españolas a activos financieros emitidos por compañías tecnológicas en general, así como por empresas de inteligencia artificial y por las “siete magníficas” en particular, ha venido creciendo en los últimos años, aunque bajó ligeramente en 2025. El análisis, elaborado por Carmen López, técnico del Departamento de Estudios y Estadísticas, pone el foco en la cartera de las IICs españolas entre 2023 y junio de 2025 y encuentra que, en media, la exposición de estas instituciones al sector tecnológico era del 9,7% del patrimonio a junio de 2025, del 5,8% a las compañías de inteligencia artificial y del 3,3% a las denominadas 7 magníficas. Un 18,8% en conjunto. El ejercicio, que incorpora no solo la inversión en acciones de estas empresas sino también en renta fija, así como la exposición indirecta (a través de otras IICs), revela que la exposición es más alta en los fondos de renta variable.

El análisis se produce en un entorno de preocupación creciente por la posible sobrevaloración del precio de las tecnológicas y el informe detecta una «cierta complacencia de los mercados, que parecen desligarse de las expectativas de crecimiento de las compañías y de sus fundamentales«, y advierte de los riesgos, como la volatilidad o la ciberseguridad. «Algunos hechos acaecidos en 2025 ponen de manifiesto la sensibilidad de las cotizaciones de las compañías tecnológicas a noticias que pueden ser desfavorables para ellas. Un ejemplo tuvo lugar el 27 de enero de 2025, con la irrupción de la compañía china de bajo coste Deepseek, que provocó caídas generalizadas. Otro momento complicado se produjo el 6 de agosto de 2025, cuando el presidente Trump anunció aranceles del 100% a los semiconductores«. Además, señala el estudio, las compañías que se dedican al desarrollo de la IA están expuestas a sufrir reveses en la cotización debido a fallos en sus sistemas de ciberseguridad, lo que puede terminar afectando a su credibilidad.

Por eso advierte de la necesidad de monitorizar los riesgos de mercado y las espirales de contagio negativas en los mercados financieros: «Desde el punto de vista de la CNMV, esta monitorización es particularmente relevante en el caso de las IICs. Un episodio negativo puede generar pérdidas importantes para los partícipes, y aumentos de los reembolsos que los gestores deberían afrontar haciendo uso, en su caso, de las herramientas disponibles en la gestión de la liquidez«, advierten los expertos.

Una exposición creciente en las IICs

La exposición de los fondos europeos de renta variable a las empresas de IA también es creciente, según un reciente estudio de ESMA titulado Portfolio investment in IA by EU funds, que pone de manifiesto cómo ha pasado, en los fondos de gestión activa, del 9% del patrimonio en 2021 y 2022 al 14% en junio de 2024 y, en los de gestión pasiva, del 9% al 12%. Este incremento se ha debido, en parte, a las acciones de las 7M, cuya relevancia en los fondos activos se duplicó en un año. El estudio de ESMA observa que el aumento de la inversión de los fondos europeos en empresas de IA ha sido proporcional al incremento de su capitalización, por lo que la participación de los fondos en estas compañías se ha mantenido relativamente estable, justo por encima del 2% de dicha capitalización.

¿Es el caso de las IICs españolas? El estudio de la CNMV evalúa la exposición de las IICs españolas no solo a las compañías de IA y a las 7M, sino también a las empresas tecnológicas en general en tres momentos diferenciados: diciembre de 2023, diciembre de 2024 y junio de 2025, con información de la CNMV, Thompson Refinitiv y Lipper. Para ello analiza las carteras, focalizándose en la exposición directa a los activos de renta variable y renta fija emitidos por las compañías, e indirecta, evaluando la cartera de inversiones en otras IICs, con la idea de valorar el posible riesgo de mercado que pueden afrontar.

Los resultados globales del trabajo revelan que la exposición media de las IICs a las compañías tecnológicas a junio de 2025 es del 9,6% de su patrimonio, del 5,7% para las de IA y del 3,3% para las 7M. Un 18,8% en conjunto. El análisis muestra que entre 2023 y 2024 se produjo un crecimiento de dicha exposición, mientras que en 2025 se redujo ligeramente. Es destacable el hecho de que algo más de la mitad de esta exposición se produce por la compra de acciones emitidas por estas compañías, mientras que el resto se reparte entre compras de activos de renta fija (16,4%) —también emitidos por ellas— e inversiones en otras IICs (casi el 30%) que a su vez invierten en compañías tecnológicas.

Exposición media respecto a las empresas tecnológicas, IA y 7M1 (% del patrimonio)

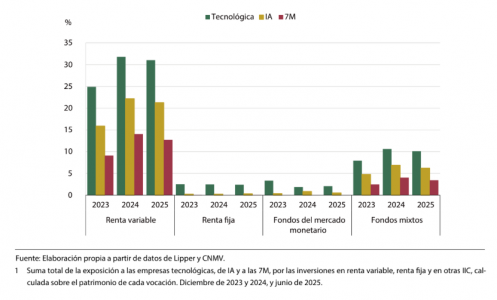

De entre las cuatro vocaciones analizadas, la exposición más elevada corresponde a los fondos de renta variable, con un 29,2% de su patrimonio, de media, invertido en compañías de carácter tecnológico (un 19,8% en IA y un 12% en las 7M). La siguen en importancia los fondos mixtos, con un 10% de su patrimonio invertido en compañías tecnológicas. Finalmente, es muy reducida o insignificante la relevancia de estas compañías en las vocaciones de renta fija y en los fondos del mercado monetario.

Desde una perspectiva individual, el estudio identifica un conjunto de fondos relativamente reducido con exposiciones muy altas, pero de tamaño pequeño en relación con el conjunto de la industria.

Exposición de las IICs por vocaciones

Las mayores gestoras: pequeñas desviaciones

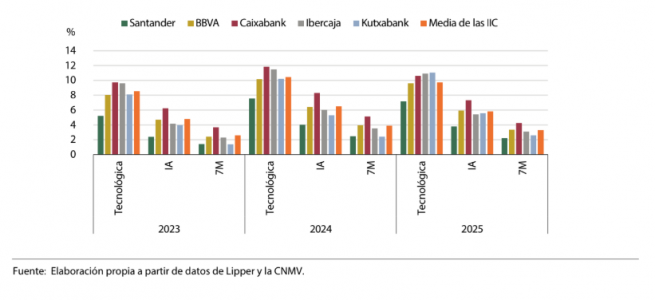

El análisis de la exposición de las cinco gestoras españolas más importantes (Santander AM, BBVA AM, CaixaBank AM, Ibercaja Gestión y Kutxabank) revela posiciones sistemáticas por encima o por debajo de la media del sector, algunas crecientes en el tiempo, pero, en general, con desviaciones pequeñas respecto al conjunto. «En términos generales, el patrón temporal es similar al descrito para la industria en su conjunto; es decir, un aumento de la exposición entre 2023 y 2024, y un leve retroceso en junio de 2025, pero dejando un balance alcista en el periodo considerado», comenta el estudio.

Las estimaciones realizadas indican que la gestora del Banco Santander es la que presenta la menor exposición a los tres grupos de compañías tecnológicas considerados a lo largo del periodo de estudio. Así, su exposición media a las compañías tecnológicas fue del 6,6% de su patrimonio, del 3,4% a las empresas de IA y del 2% a las 7M (frente al 9,6%, al 5,7% y al 3,3% para la industria en su conjunto). Por el contrario, la gestora de CaixaBank muestra, en general, las mayores exposiciones, que, de media, fueron del 10,7% para las compañías tecnológicas, del 7,3% para las de IA y del 4,4% para las 7M.

El resto de los casos son más heterogéneos: así, por ejemplo, la gestora del BBVA tiene una exposición relativamente baja al conjunto de las empresas tecnológicas (9,3% de media), pero destaca cuando se reduce el grupo de interés a las empresas de IA o a las 7M. La gestora de Ibercaja, en cambio, presenta exposiciones altas al conjunto de empresas tecnológicas, pero mucho más reducidas cuando se desciende al universo de la IA y las 7M. En la gestora de Kutxabank, si bien presenta exposiciones inferiores a la media de la industria en la mayoría de los casos, su exposición no ha dejado de aumentar en el periodo de análisis, al contrario que el resto de las gestoras o que el conjunto de fondos.

Exposición de las IICs de las cinco mayores gestoras del mercado español

Quedan lejos los tiempos cuando el tesorero tenía que llamar a los bancos para conocer los saldos para preparar la posición de tesorería. Sus funciones de gestión del dinero, los procesos y el riesgo siguen vigentes y prioritarios, pero ha cambiado radicalmente su operativa. Desde hace décadas dispone de herramientas de gestión muy útiles.

Excel sigue siendo un socio imprescindible del tesorero, sobre todo de la pyme. Junto a la facilidad que ofrece para automatizar modelos inteligentes, analizar datos y calcular, aporta funciones valiosas. Por ejemplo, ofrece ayuda para lograr un objetivo o ayuda a preparar planes financieros flexibles, resolviendo fácilmente modelos complejos. Para preparar el presupuesto de tesorería o un plan financiero se puede aplicar la función Solver al modelo en Excel para maximizar una variable, respetando los objetivos financieros de la empresa. Lo que para el tesorero puede ser complicado de resolver, para Solver es una rutina.

Ahora, además, el tesorero dispone de las nuevas herramientas de la revolución digital. La IA se le ofrece como una buena aliada para analizar operaciones complejas sin ser un experto. En muchos casos basta darle los datos de entrada para que la IA lo ayude a decidir.

La revolución digital ofrece ya muchas áreas de apoyo al tesorero que le facilitan que su trabajo sea fiable. La robotización de procesos, la posición de tesorería, la conciliación bancaria, las mejores operaciones de financiación e inversión, el control interno o la prueba periódica de resistencia financiera. Casi todo al alcance de un clic del tesorero experto.

Las nuevas tecnologías apoyan cubrir los tres principales objetivos del tesorero: asegurar la disponibilidad de fondos, prestar servicios a las operaciones para contribuir a su rentabilidad y proteger el beneficio del negocio, mitigando los riesgos relevantes y sin especular. Todas son un buen aporte para mejorar la gestión eficaz y eficiente de la liquidez, el servicio a las áreas operativas y el riesgo.

El tesorero no puede cometer errores de bulto porque sus consecuencias pueden ser fatales. Al igual que un pequeño agujero hunde un barco, la tesorería puede provocar la muerte súbita de la empresa si incumple sus obligaciones de pago. La actividad puede prolongarse durante años, aunque se sucedan las pérdidas, pero las operaciones se interrumpen casi de inmediato cuando falta el efectivo. No money no business o cash is King, nos recuerdan con insistencia.

Una empresa sin liquidez para pagar a sus acreedores en plazo está abocada a la suspensión de pagos. Sobre todo, si incumple las condiciones (covenants) de un préstamo: la deuda financiera puede pasar a ser exigible casi de inmediato.

Además, la tesorería es un área muy dinámica ya que se ve afectada por los mercados, las operaciones internas de la empresa, la continua innovación de los productos financieros, y de las plataformas tecnológicas de comunicación y gestión. Más ahora, con el creciente protagonismo de la geopolítica en el mundo empresarial.

Como el contenido de la función tesorera es particularmente amplio, complejo y especializado, el tesorero debe ser un experto en una amplia variedad de materias que afectan a su responsabilidad como, por ejemplo, en los instrumentos de financiación, las operaciones bancarias, la gestión de los riesgos, los medios de cobro y pago y los productos derivados. Además, el tesorero debe entender de otras materias que repercuten sobre la gestión tesorera. Cabe resaltar los aspectos jurídicos y fiscales, la variedad de instrumentos con los que trabaja, la tecnología de procesos, el control interno y de gestión, así como la amplia y cambiante normativa bancaria y mercantil de su ámbito de responsabilidad.

Igualmente, el tesorero debe aportar un criterio propio para enfrentarse y resolver los problemas y una capacidad de relación con terceros. Sobre todo, con el resto de la organización, para que comprendan que la liquidez es cosa de todos. Además, ha de contar con el temple necesario para dirigir la tesorería en tiempos convulsos, sin incurrir en riesgos catastróficos.

En breve, toda empresa, al margen de su tamaño, actividad y características, debe contar con un tesorero experto, que esté al día de una gestión tan delicada en un contexto tan agitado e impredecible como el actual.

Tribuna de Juan Pérez-Carballo Veiga, miembro del claustro y profesor del curso de Experto en Gestión de Tesorería de la Escuela FEF del Instituto Español de Analistas.

La gestora de fondos Schroders ha anunciado un acuerdo con Nuveen por el cual la estadounidense adquirirá la británica por 9.900 millones de libras (13.500 millones de dólares). La familia fundadora vendería sus acciones, poniendo fin a una era para la firma de 222 años de antigüedad.

Los accionistas de Schroders recibirán 590 peniques por acción en efectivo, más dividendos de hasta 22 peniques, lo que valora la empresa en 612 peniques por acción. Esto supone una prima del 34% con respecto al precio de cierre de mercado del miércoles.

Nuveen afirmó que el acuerdo crearía una plataforma líder de activos cotizados y privados con un mayor alcance geográfico en América, Europa y Asia-Pacífico. La firma declaró que ha recibido compromisos irrevocables en apoyo del acuerdo por parte del principal grupo de accionistas de Schroders, que controla el 41% de las acciones a través de diversos fideicomisos familiares.

El documento de la oferta de compra recoge que los negocios de Nuveen y Schroders son altamente complementarios y que la operación «representa una oportunidad para combinar sus fortalezas con el fin de acelerar el crecimiento, prestar un mejor servicio a los clientes y crear una de las mayores gestoras de activos activas a nivel mundial». El grupo combinado contará con casi 2,5 billones de dólares (trillones en términos americanos) en activos bajo gestión, repartidos de forma equilibrada entre los canales institucionales y de patrimonio. A tenor del calendario previsto, se espera que la operación entre en vigor durante el cuarto trimestre de 2026.

BNP Paribas fue el asesor financiero de Nuveen, mientras que Wells Fargo y Barclays asesoraron a Schroders.

Elizabeth Corley, presidenta de Schroders, comentó que el Grupo resultante de la combinación de Schroders y Nuveen «reunirá a dos empresas de éxito con valores compartidos y fortalezas muy complementarias para crear un nuevo líder mundial en la gestión de inversiones públicas y privadas. Siguiendo la tradición de Schroders, Londres seguirá siendo el centro de la nueva entidad conjunta y la transacción proporcionará una atractiva prima en efectivo a nuestros accionistas, lo que refleja el valor de nuestro negocio y sus perspectivas de futuro. El consejo de administración de Schroders está convencido de que este es el paso adecuado para nuestros accionistas, clientes y empleados”.

Por su parte, Richard Oldfield, CEO del Grupo Schroders, aseguró que «en un entorno competitivo en el que la escala puede ayudar a proporcionar beneficios, vemos en Nuveen un socio que comparte nuestros valores, respeta la cultura que hemos construido y que creemos que creará interesantes oportunidades para nuestros clientes y trabajadores». El directivo añadió que la operación «acelerará significativamente nuestros planes de crecimiento para crear una plataforma público-privada líder con un mayor alcance geográfico y un balance reforzado. Juntos, podemos crear una oportunidad excepcional para ofrecer a los clientes una amplia gama de soluciones de inversión de alta calidad que satisfagan sus necesidades cambiantes».

Asimismo, William Huffman, director ejecutivo de Nuveen, afirmó que a través de este «emocionante paso transformador para nuestras dos distinguidas empresas, esperamos dar la bienvenida a Schroders a la familia Nuveen. Al unir nuestras plataformas, capacidades, redes de distribución y culturas complementarias, crearemos una oportunidad extraordinaria para mejorar la forma en que servimos a nuestros clientes colectivos mediante el acceso a nuevos mercados, una oferta de productos reforzada y un mayor número de talentos en materia de inversión». También, que esta transacción «tiene por objeto abrir nuevas oportunidades de crecimiento para los inversores institucionales y de patrimonio de todo el mundo, dotando a nuestra plataforma líder y diferenciada de público a privado de una presencia global más amplia», según recoge el comunicado de la operación.

El director ejecutivo de Schroders, Richard Oldfield, seguirá al frente de la firma tras el cierre del acuerdo. Londres será la sede del grupo combinado fuera de Estados Unidos. Nuveen y Schroders evaluarán las oportunidades de colaboración e integración efectiva durante los 12 a 18 meses posteriores a la finalización de la transacción. Se espera que, durante ese periodo, Schroders continúe operando como una empresa independiente.

Private equity: crecimiento, pero con disciplina

Private equity: crecimiento, pero con disciplina