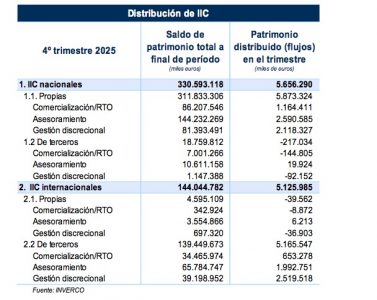

La comercialización pura de fondos sigue en horas bajas como vía de distribución de estos vehículos en España, según los últimos datos de Inverco. Solo un 27% del mercado se distribuye de este modo (comercialización y recepción y transmisión de órdenes), con datos a cierre de 2025, si bien la cifra es ligeramente mayor que en junio, cuando suponía el 26,8%.

Los inversores siguen prefiriendo invertir en fondos tras un servicio de asesoramiento, que ya representa un 47,2% en la distribución en España, mientras la gestión discrecional de carteras sigue ganando espacio, con un 25,8%. En total, el 73% del volumen en fondos en España se distribuye mediante gestión discrecional o asesoramiento (346.620 millones de euros), casi tres de cada cuatro euros en los mismos.

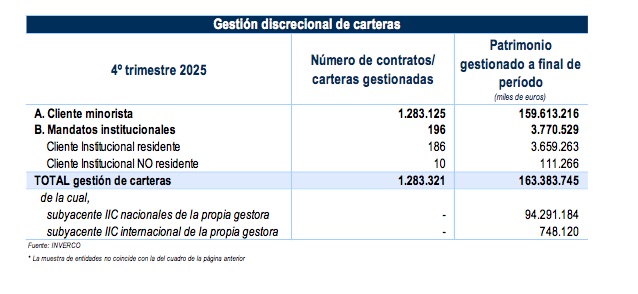

En una reciente presentación en Madrid, Ana Martín de Santa Olalla, presidenta de la Agrupación de Instituciones de Inversión Colectiva (IICs) de Inverco, valoró el crecimiento de la actividad de gestión discrecional de carteras (GDC) desarrollada por las gestoras de IICs y sus grupos financieros y defendió la idea de que de que, el aumento de la distribución vía GDC y asesoramiento, puede crear un entorno más estable en caso de que las turbulencias lleguen al mercado. “Estos modelos de comercialización pueden tener la capacidad de generar esa confianza en el partícipe y que su inversión sea más sostenible y menos reactiva a las circunstancias del mercado. Tengo esperanza en que todo este marco de distribución genere robustez”, comentó.

Los datos, correspondientes a diciembre de 2025, son cálculos de Inverco a partir de una muestra aproximada del 75% de la distribución de instituciones de inversión colectiva (IICs) en España.

Auge de la GDC

Las cifras muestran también un impulso de la distribución de IICs a través de la gestión discrecional de carteras, en un 6,6% en el último trimestre de 2025. Según los datos de Inverco, a cifra estimada de patrimonio en GDC se situaría en torno a 166.000 millones de euros a finales de diciembre de 2025. Es una estimación a partir de los datos recibidos por las gestoras de IICs que facilitan sus números (163.384 millones de euros).

El número estimado de contratos es de 1,3 millones.

Foto cedidaIsabel Rodríguez, socia de fondos de Addleshaw Goddard

El inicio de la recuperación en el sector de fondos de inversión producido a finales del pasado ejercicio ha sentado las bases para que el año 2026 comience de forma más dinámica, competitiva y con amplias oportunidades de crecimiento, aunque aún marcado por ciertos retos macroeconómicos y tensiones geopolíticas, según se desprende de las conclusiones del XXIV Seminario Anual sobre Private Equity de Addleshaw Goddard, una de las principales firmas de abogados especializada en fondos de nuestro país.

En este encuentro, en el que participaron cerca de 200 expertos del sector de fondos de inversión nacionales e internacionales con presencia en España, se subrayó que a lo largo de este año se va a producir un aumento cercano al 20% del fundraising o captación de fondos a nivel global. Asimismo, los intervinientes precisaron que se producirá una mayor entrada de inversores minoristas y un crecimiento sostenido del sector, que supondrá duplicar el valor de los activos bajo gestión para 2030. Por zonas de actividad, Norteamérica mantendrá su liderazgo, aunque Europa y Asia-Pacífico también crecerán, pero en menor medida.

Durante el seminario, Isabel Rodríguez, socia de fondos de Addleshaw Goddard destacó que el sector espera un aumento significativo de la actividad inversora de fondos a través de un mayor número de operaciones y una mejor alineación en valoraciones de los activos. “En 2026 prevemos una recuperación gradual del sector a través de un mayor número de operaciones -en especial desinversiones que fueron retrasadas por motivos coyunturales-, crecimiento en el peso de los fondos secundarios, y un mejor comportamiento en el levantamiento de nuevos fondos con una mayor participación de inversores privados”, aseguró Rodríguez.

Para esta experta, la estabilidad relativa de los mercados financieros en Europa favorece la planificación de inversiones estratégicas a medio y largo plazo, lo que posibilitará un aumento de fundraising, a la vez que se continuará con el desarrollo de los fondos secundarios. En opinión de Rodríguez, los factores que impulsarán la actividad durante los próximos ejercicios en el sector estarán marcados por la presión sobre los gestores para que roten sus carteras, lo que generará nuevas oportunidades de inversión y ventas estratégicas. Esto proporcionará un acceso rápido y atractivo a la financiación de las empresas, e impulsada a la vez por unas previsiones macroeconómicas positivas, crecimientos importantes en sectores estratégicos y una estabilidad de los tipos de interés.

Por otro lado, la socia de Addleshaw Goddard destacó el aumento que experimentarán los fondos semi-líquidos (evergreen), no sólo en cuanto a su número, sino también al volumen de activos gestionados. Esta perspectiva viene impulsada por el excelente comportamiento de este tipo de fondos que han alcanzado su máximo histórico en nuestro país. El crecimiento se debe sobre todo a la demanda por parte de inversores minoristas de acceso institucional a mercados privados. Asimismo, los fondos europeos de inversión a largo plazo (FILPES) se han convertido también en estructuras muy recurridas para nuevos lanzamientos a nivel europeo. Un auge que ha sido impulsado tras las últimas modificaciones de la normativa europea.

Sectores clave para la inversión en 2026

Durante el seminario, los expertos coincidieron en señalar que los sectores más atractivos para la inversión durante los próximos ejercicios serán los marcados por la tecnología como la IA, software y digitalización industrial; infraestructuras, de manera particular las relacionadas con el transporte la energía y la digitalización de redes críticas; la transición energética en especial las relacionadas con las energías renovables, la eficiencia energética y la movilidad sostenible, el sector defensa y servicios.

2025 fue un año de recuperación en el sector de los fondos de inversión alternativa a nivel global, un panorama totalmente distinto al registrado en 2024 que se caracterizó por la contracción. Y para este año, se espera que esta tendencia experimente un mayor crecimiento a corto y medio plazo, según han señalado algunos de los expertos asistentes al seminario.

Por su parte el director corporativo de Inversiones de COFIDES, Miguel Ángel Ladero, subrayó en su intervención que 2025 fue un año récord para esta institución financiera que obtuvo 400 millones de euros en operaciones formalizadas. Y al mismo tiempo aseguró que “el elevado ritmo de ejecución del Fondo de Coinversión (FOCO) y del Fondo de Impacto Social (FIS) refleja cómo una gestión rigurosa permite movilizar capital a gran escala. En el caso de FOCO, los 1.200 millones ya comprometidos han atraído inversión extranjera en sectores como las energías renovables, el ámbito aeroespacial o el hidrógeno verde, contribuyendo a la transformación del modelo productivo de nuestro país”. Asimismo, señaló que “el FIS avanza con firmeza. Con compromisos que ascendieron a 160 millones de euros, el fondo está impulsando proyectos de empleo, emprendimiento, vivienda e inclusión”. Ladero concluyó que “el buen desempeño de ambos fondos confirma el interés del mercado y consolida a COFIDES como un actor clave en la movilización de capital hacia proyectos de alto valor añadido para la economía española”.

En España, 2025 fue un año marcado por un récord de las operaciones de secundario que superaron a las cifras alcanzadas en 2024 hasta situarse en un 8,3%. Las perspectivas del sector de fondos para los próximos años son también buenas en nuestro país, ya que se espera que esta tendencia alcista continúe de manera paulatina durante los próximos ejercicios hasta alcanzar un crecimiento anual del 11% en 2030.

Por su parte Cyril Demaria-Bengochéa, Head of Private Markets Strategy en Julius Baer, presentó las previsiones de la industria para los próximos cinco a ocho años en diversos sectores, destacando el Private Equity, con un aumento esperado de los activos bajo gestión del 8%–10%; el sector de private debt, con una tasa de crecimiento más sólida del 10%–12%; y los private real assets, que se espera que registren la mayor progresión, entre el 12%–15%, impulsados por la infraestructura privada.

En sus comentarios, el directivo de Julius Baer también enfatizó los desafíos a los que se han enfrentado los mercados financieros durante los últimos dos años, lo que llevó a una reducción en la captación de fondos por parte de los vehículos de mercados privados. Este acceso reducido a la financiación resultó en una disminución del capital disponible (dry powder). Una desaceleración relativa en las ventas de activos en operaciones de leveraged buyouts condujo al uso de soluciones alternativas, como transacciones secundarias, así como al re-apalancamiento de operaciones (dividend recapitalizations). Como consecuencia, las distribuciones superaron modestamente las aportaciones de capital en 2024 y en la primera mitad de 2025.

Por otra parte, Alberto Ruano, socio de Fiscal de Addleshaw Goddard, explicó durante el seminario los principales cambios que la normativa fiscal está generando en cuanto a la inversión de las empresas familiares en las sociedades de capital-riesgo, así como en los fondos de capital riesgo europeo o FCRE, cuyo desarrollo en el mercado español está siendo considerable.

Foto cedidaLuis Buceta, director general de negocio e inversiones en Creand Asset Management

Creand Asset Management, la gestora del grupo Creand en España, ha lanzado OX Renew Living FCRE, un nuevo fondo de inversión inmobiliaria centrado en el desarrollo de vivienda de alquiler asequible en España. OM Live Real Estate asesorará el fondo a través de una plataforma basada en Big Data e inteligencia artificial. El vehículo tendrá como principal foco de inversión la Comunidad de Madrid, si bien contará con capacidad para invertir en otros mercados con déficit de vivienda asequible del territorio nacional.

Los proyectos se desarrollarán principalmente bajo la fórmula de Vivienda Protegida de Precio Limitado (VPPL), que mantienen su carácter asequible durante el periodo regulado y revierten posteriormente al mercado libre conforme al marco normativo vigente, actualmente fijado en 15 años. Este modelo permite ampliar el parque de vivienda de alquiler asequible y contribuye a la regeneración urbana y la mejora energética de las zonas donde se ubican las promociones.

El lanzamiento del fondo responde a uno de los principales retos estructurales del mercado inmobiliario en España: la elevada demanda de vivienda en alquiler y la escasez de oferta.

Luis Buceta, director general de Negocio e Inversiones en Creand Asset Management, destaca que “este proyecto combina un enfoque riguroso y basado en datos con la experiencia de un equipo que ha trabajado junto a los principales inversores y operadores del mercado inmobiliario. Su propuesta de valor se sustenta en el marco regulatorio establecido por las leyes aprobadas recientemente en el territorio nacional, que habilitan la transformación de suelo terciario en residencial asequible, permitiendo dinamizar el mercado de la vivienda”.

25 millones

El tamaño objetivo del fondo OX Renew Living FCRE se sitúa en 25 millones de euros, con un horizonte de inversión aproximado de cinco años. El fondo plantea una rentabilidad objetivo de doble dígito, siempre como objetivo no garantizado.

El vehículo combina rentabilidad financiera con impacto social y medioambiental, integrando criterios ESG de forma transversal a lo largo de todo el ciclo de inversión: desde el diseño y la construcción de los proyectos hasta su explotación en alquiler, con especial atención a la eficiencia energética, la sostenibilidad y el acceso a vivienda a precios contenidos.

Asesoramiento especializado

El fondo cuenta con el asesoramiento de OM Live Real Estate, plataforma de inversión e investment management especializada en residencial que combina conocimiento y la experiencia en inmobiliario y tecnología H(AI) – Human and Artificial Inteligence. La plataforma propia digitaliza el ciclo completo de inversión (desde la definición de tesis y el sourcing hasta la gestión activa y el reporte), permitiendo acelerar la toma de decisiones, desplegar capital con mayor eficiencia y dotar al inversor de transparencia y trazabilidad a nivel de activo y portfolio.

OM Live Real Estate, a través de su plataforma de Big Data e inteligencia artificial, aporta inteligencia y escala a la inversión inmobiliaria, identificando estrategias óptimas en toda la geografía y seleccionando oportunidades off market de alto potencial, integrándolas en un pipeline inmediatamente ejecutable. Esta plataforma, unida a su equipo con más de 25 años de experiencia trabajando con los principales inversores institucionales y operadores del sector, permite acelerar los procesos de inversión y mantener una gestión activa de los portfolios gracias a un análisis en tiempo real.

Carlos Olmos, CEO en OM Live Real Estate, comenta que “nuestra plataforma permite poner al alcance de los clientes de banca privada, family offices y grandes patrimonios oportunidades de inversión muy atractivas, hasta ahora sólo accesible a los grandes fondos internacionales, a través de la digitalización de todo el ciclo de inversión inmobiliaria”.

Este lanzamiento, que supone la entrada de Creand Asset Management en el ámbito de la inversión inmobiliaria, se enmarca en la apuesta estratégica de la gestora por reforzar y ampliar su oferta de producto especializado, con el objetivo de ofrecer al inversor alternativas que aporten valor añadido y diversificación en las carteras.

Foto cedidaDe izquierda a derecha: Jaime Rodríguez de Rivera, Maite Álvarez, Irene Fernández de Buján, Alberto Soriano y Beatriz Pérez-Maura.

finReg360, firma especializada en regulación financiera, da un nuevo impulso a su posicionamiento con el nombramiento de cinco nuevos directores. La boutique promociona a Maite Álvarez, Irene Fernández de Buján y Beatriz Pérez-Maura, del área de Regulación Financiera, así como a Jaime Rodríguez de Rivera, que colidera las prácticas de Mercantil y M&A.

Además, la firma incorpora a Alberto Soriano como nuevo director del área de Estrategia y Operaciones. Estos nombramientos responden al compromiso de finReg360 con el desarrollo de su talento interno y refuerzan un equipo que prevé alcanzar los 80 profesionales a lo largo de 2026.

Maite Álvarez cuenta con más de diez años de experiencia profesional asesorando a entidades financieras de primer nivel en la implementación de normativas como MiFID II, IDD o el marco de Finanzas Sostenibles. Con especial foco en el negocio de ahorro e inversión, Álvarez lidera proyectos de adaptación normativa y rediseño de modelos de distribución y gobierno de productos financieros. En los últimos años ha dirigido también trabajos relacionados con la distribución de capital riesgo, especialmente en el contexto de su apertura a inversores minoristas. Asimismo, es docente en distintos cursos de especialización y ha firmado diversas publicaciones y artículos especializados sobre estas materias.

Por su parte, Irene Fernández de Buján ha acumulado más de diez años de experiencia profesional asesorando a entidades financieras en la adaptación de normativas europeas del mercado de valores, del sector asegurador y del ámbito bancario, como PRIIPs, IDD, MiFID II, LCI y LCC. En la actualidad lidera proyectos de análisis del impacto de nuevas regulaciones, de apoyo en procesos de inspección de entidades financieras y de gobierno corporativo de distinta índole.

A lo largo de más de una década, Beatriz Pérez-Maura ha asesorado a entidades financieras, especialmente en materia de MiFID II y distribución de productos financieros, así como en normativa bancaria y de crowdfunding, con especial foco en normas de conducta. Ha participado en expedientes de autorización de entidades financieras ante organismos reguladores y ha intervenido de forma recurrente en proyectos de apoyo a las funciones de Cumplimiento Normativo, Negocio y Asesoría Jurídica, así como en la definición de nuevos modelos de negocio y en el diseño de marcos de gobierno y gestión del riesgo.

Jaime Rodríguez de Rivera cuenta con más de 15 años de experiencia asesorando a sociedades mercantiles en el cumplimiento de sus obligaciones societarias, así como en procesos de reestructuración y operaciones de M&A. Es corresponsable del área de Mercantil de finReg360 y, en la actualidad, lidera los proyectos de esta práctica, con especial foco en operaciones de M&A para entidades financieras y en la llevanza de secretarías de entidades reguladas y no reguladas del sector.

Nuevo fichaje en el área de Estrategia y Operaciones

Alberto Soriano tiene 15 años de experiencia profesional en consultoría estratégica. Durante los últimos años, ha desempeñado el cargo de responsable financiero en diversas empresas participadas del grupo Cerberus Capital Management. Licenciado en Administración y Dirección de Empresas y Derecho por la Universidad Autónoma de Madrid, y Máster en Finanzas y Desarrollo Directivo por la Universidad Pontificia Comillas (ICAI-ICADE), inició su trayectoria profesional en Monitor Deloitte, donde durante casi una década participó y lideró proyectos de consultoría estratégica y de operaciones para bancos y fondos de inversión, asesorando en procesos de fusiones y adquisiciones, desinversiones y transformación empresarial.

Con la incorporación de Alberto Soriano, el equipo de Estrategia y Operaciones de finReg360 refuerza su posicionamiento como firma asesora en procesos de desarrollo y transformación de negocios de ahorro e inversión, seguros, activos digitales, pagos y banca de inversión.

Estos nombramientos se enmarcan en un momento de fuerte crecimiento y consolidación de finReg360, que en junio de 2026 celebrará su décimo aniversario. En los últimos años, la firma ha experimentado una expansión sostenida tanto en capacidades como en equipo. Este crecimiento se refleja también en la ampliación de sus oficinas en Madrid, con la reciente incorporación de una cuarta planta en el emblemático edificio de la calle Alcalá, 85. Con una estructura reforzada y una hoja de ruta clara, finReg360 afronta 2026 como un periodo clave de expansión como firma de referencia en regulación financiera en España.

. José Oriol Bosch Par es el nuevo director general de la Bolsa Mexicana de Valores

Luego de prácticamente siete años la petrolera estatal Petróleos Mexicanos (Pemex), regresó a la Bolsa Mexicana de Valores (BMV) al realizar una colocación de bonos y certificados bursátiles (deuda), por 31.500 millones de pesos (1.800 millones de dólares al tipo de cambio actual).

Los recursos obtenidos permitirán a la empresa optimizar su perfil financiero y atender compromisos previstos para 2026, en línea con su estrategia de fortalecimiento operativo y financiero definida en su plan de negocios publicado a finales del año pasado.

Antes de esta emisión, Pemex llevaba siete años sin colocar deuda o emitir certificados bursátiles en el mercado bursátil , debido a su situación financiera que dificultaba conseguir financiamiento competitivo.

La operación se llevó a cabo mediante vasos comunicantes: PEMEX 26 por 9.005 millones de pesos (514,57 millones de dólares), PEMEX 26-2 por un monto de 16,999 millones de pesos (971,37 millones de dólares), y PEMEX 26U por 5.496 millones de pesos (314,05 millones de dólares).

La Bolsa Mexicana de Valores destacó y reconoció el trabajo conjunto de los Intermediarios Colocadores Líderes en la operación: Casa de Bolsa Banorte, Casa de Bolsa BBVA México, MONEX Casa de Bolsa, Casa de Bolsa Santander, así como Scotia Inverlat Casa de Bolsa y Casa de Bolsa Ve por Más.

¿Qué es la operación mediante vasos comunicantes en la BMV?

La operación mediante “vasos comunicantes” en la Bolsa Mexicana de Valores es un mecanismo que permite que órdenes de compra y venta se compartan y ejecuten entre distintos libros o mercados conectados, de forma que la liquidez “fluye” entre ellos, como el agua en vasos comunicantes.

En la practica significa lo siguiente:

Si un valor (por ejemplo, un bono o una acción) se negocia en más de un sistema o plataforma conectada, y en uno hay una mejor postura de compra o venta que en otro, el sistema puede cruzar automáticamente la orden donde exista el mejor precio disponible, aunque originalmente se haya ingresado en otro libro.

Es decir, la liquidez no queda aislada, sino que se integra.

Este tipo de operaciones sirven, entre otras cosas, para:

Mejorar precios para el inversionista. La orden se ejecuta donde haya la mejor contraparte disponible.

Aumentar liquidez efectiva. Suma posturas de distintos libros o segmentos del mercado.

Reducir fragmentación. Evita que haya precios distintos para el mismo instrumento por falta de conexión.

Dar mayor eficiencia al mercado. Ayuda a que el precio refleje mejor la oferta y la demanda reales.

«Con esta transacción, la Bolsa Mexicana de Valores reafirma su papel como la principal plataforma de financiamiento del país, impulsando operaciones que fortalecen la confianza, la liquidez y el desarrollo del mercado de capitales mexicano», dijeron desde la BMV.

Singular Asset Management ha anunciado el lanzamiento de Absolute Return Government Strategies, FI, un nuevo vehículo que consolida su gama de fondos y amplía sus capacidades en soluciones orientadas a generar retorno en escenarios de mercado diversos.

El fondo basa su política de inversión en una exposición total a activos de renta fija pública de emisores y mercados de la OCDE. La calidad crediticia de las emisiones o los emisores será de una media mínima de BBB-/Baa3 otorgada por alguna de las principales agencias o la calidad de España en cada momento si fuera inferior. El objetivo es generar rentabilidades positivas en cualquier entorno de tipos de interés del mercado (alcista/bajista) combinando estrategias de gestión tradicional y estrategias de gestión alternativa, concretamente de valor relativo de renta fija, invirtiendo mayoritariamente en una cartera diversificada de estrategias en renta fija gobiernos.

El vehículo se gestiona de forma activa y no toma como referencia ningún índice, lo que permite una toma de decisiones plenamente basada en el análisis y en la identificación de oportunidades en distintos segmentos y estructuras de mercado.

La gestora ha concertado un contrato para la gestión de activos con Alos Intermediación, Agencia de Valores, S.A., capturando la especialización y soporte técnico en el desarrollo de la estrategia de esta entidad.

Con este lanzamiento, Singular Asset Management continúa reforzando su propuesta de inversión con soluciones especializadas y de gestión activa, diseñadas para aportar consistencia y flexibilidad en la construcción de carteras en un entorno de mercado cambiante.

Foto cedidaDe izq a der: Eduardo Carrasquilla, CFO de Quipu; Mercedes Bidart, CEO; y Juan Cristóbal Constain, CPO

Fortaleciendo aún más su cartera de startups latinoamericanas, Impacta VC, fondo regional de venture capital especializado en impacto social y ambiental, hizo una apuesta por la fintech colombianaQuipu. Esta firma, destacaron a través de un comunicado, es una plataforma que desarrolla soluciones financieras digitales para democratizar el acceso financiero a los micronegocios de América Latina, normalmente excluidos del sistema tradicional.

El fondo participó en la última ronda de inversión de la startup como lead investor, sumándose como socio estratégico con un ticket de inversión de 300.000 dólaresen la ronda puente, destinada a escalar la tecnología de scoring y fortalecer alianzas con instituciones financieras. Los otros inversionistas de la ronda fueron Decelera, Vertical Partners, Corteza Capital y Comfama.

Así, Quipu se convirtió en la decimotercera startup en sumarse al portafolio de Impacta VC. Esta fintech, fundada en Colombia en 2021 –resultado del proceso de incubación de DesignX en el MIT– por Mercedes Bidart, Juan Cristobal Constain, Viviana Siless y Eduardo Carrasquilla, se define a sí misma como el “buró de crédito de la economía informal en América Latina”. Hasta ahora, han generado un nuevo puntaje crediticio para más de 300.000 usuarios, ha colocado más de 7 millones de dólares en préstamos con unit economics positivos y ha generado alianzas con actores como Nequi, Claro, Bancóldex y ProMujer.

Con esta inversión, la cartera de apuestas tempranas en startups latinoamericanas de Impact VC se extiende a 13, incluyendo también las startups Airbag, Betterfly, Carryt, Cuéntame, e-Green, Kilimo, Lab4U, Muta, Mozper, Polynatural, Retorna y Wheel the World. Con esto, la gestora de venture capital se prepara para cerrar su primer fondo y abrir su segundo, a concretarse este año.

Planes a futuro

Los recursos invertidos en la reciente ronda de capitalización, detallaron, se destinarán principalmente a ampliar el alcance del modelo de scoring alternativo de la compañía, integrando su API en más entidades financieras –incluyendo bancos, billeteras digitales y cooperativas– y fortalecer su equipo de tecnología e inteligencia de datos. También apoyará la expansión a nuevos mercados en Latinoamérica.

Para 2026, Quipu proyecta expandir su infraestructura tecnológica a nuevos países de la región, consolidar su red de alianzas con actores financieros tradicionales y fortalecer su posición como referente en el desarrollo de modelos de scoring éticos, inclusivos y basados en datos alternativos. Asimismo, seguirá ampliando su fondeo de deuda para aumentar su cartera de crédito en Colombia, y está previsto levantar una nueva ronda de capital de equity hacia el 2027, detallaron.

“Vimos en Quipu un equipo competitivo que podía ser líder regional en scoring para que más pymes de América Latina puedan acceder a crédito por primera vez o tener una segunda oportunidad de obtener crédito impactando así en el desarrollo de millones de familias de la región”, afirmó David Alvo Verdugo, fundador y CEO de Impacta VC, a través de la nota de prensa.

“Desde el inicio, Impacta entendió que Quipu no es solo una fintech, sino una infraestructura para transformar cómo se asigna el crédito en América Latina. Su apoyo nos da impulso para seguir escalando soluciones inclusivas con base tecnológica”, acotó Mercedes Bidart, CEO de la fintech.

Aunque el ruido geopolítico parece haber reducido de intensidad, la creciente incertidumbre geopolítica no ha dejado de ser un factor de fondo para los mercados. En cuanto a la economía real, las tensiones han impulsado un aumento en el gasto mundial en defensa durante los últimos años que ha coincidido con el rápido crecimiento de una floreciente economía aeroespacial. “En conjunto, creemos que estas tendencias interconectadas conforman un contexto favorable para la industria aeroespacial y de defensa, además de encerrar un potencial significativo para una mayor aceleración en los próximos años”, apuntan en un estudio de First Trust.

Las continuas incertidumbres geopolíticas —desde el conflicto entre Rusia y Ucrania y la inestabilidad en Oriente Medio hasta la competencia entre las grandes potencias en el Indo-Pacífico y otros puntos conflictivos emergentes— siguen impulsando un fuerte aumento del gasto militar mundial. Según el Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI), el gasto militar mundial creció un 9,4% en 2024 hasta alcanzar los 2,7 billones de dólares, lo que supone el mayor aumento anual desde el final de la Guerra Fría y el décimo año consecutivo de crecimiento.

Este impulso se intensificó en la Cumbre de la OTAN de 2025, celebrada en junio, en la que los aliados se comprometieron a invertir el 5% del PIB anual en gastos relacionados con la defensa y la seguridad para 2035.

En Estados Unidos, el presupuesto de defensa de la administración del presidente Donald Trump para el año fiscal 2026 ascendió a aproximadamente un billón de dólares (un trillion, en términos estadounidenses). Esta cifra quedó rápidamente eclipsada por el anuncio del presidente Trump en enero de 2026 en Truth Social, en el que proponía un presupuesto de defensa de 1,5 billones de dólares para el año fiscal 2027.

Aunque siguen existiendo dudas sobre la viabilidad de un aumento tan drástico, en opinión de la firma, su principal valor puede residir en señalar la intención de la administración de perseguir niveles de gasto significativamente más altos.

Paralelamente al aumento de los presupuestos de defensa, en First Trust observan que la industria espacial comercial “está lista para crecer bastante”. Las empresas líderes están usando tecnologías financiadas por la defensa para aprovechar oportunidades de alto crecimiento en satélites, sistemas de lanzamiento e infraestructura orbital: el número total de objetos lanzados al espacio desde 2022 supere el total combinado desde el comienzo de la era espacial en 1957 hasta 2021. Además, según McKinsey, la economía espacial mundial podría alcanzar los 1,8 billones de dólares en 2035. Este auge se ha visto impulsado en gran medida por la caída de los costes de lanzamiento, gracias a los cohetes reutilizables y a innovadores privados como SpaceX -la compañía opera más de 9.300 satélites Starlink en órbita terrestre baja, lo que permite la banda ancha global y da soporte a una variedad de aplicaciones-.

De cara al futuro, en First Trust ven varios factores clave de crecimiento:

1.- Servicios habilitados por satélite, como la conectividad móvil directa a dispositivos.

2.- La monitorización avanzada del tiempo y el clima.

3.- Las innovaciones emergentes para hacer frente a la creciente demanda de la inteligencia artificial, incluidos los centros de datos orbitales basados en el espacio.

En teoría, los centros de datos orbitales ofrecen ventajas convincentes sobre los terrestres: se benefician de un acceso solar casi constante -con factores de capacidad de los paneles solares orbitales que pueden superar el 95%, frente al 24% de media de las granjas solares terrestres en Estados Unidos-, lo que elimina las interrupciones nocturnas, meteorológicas o las interferencias atmosféricas. Además, el frío extremo del espacio permite la refrigeración radiativa pasiva, lo que reduce drásticamente la energía y el agua necesarias para la gestión térmica en comparación con los centros de datos terrestres.

En enero de 2026, Axiom Space lanzó con éxito sus dos primeros nodos de centros de datos orbitales a la órbita terrestre baja, lo que supuso un paso tangible hacia la computación en la nube basada en el espacio. Otros proyectos destacados son Starcloud, respaldado por Nvidia y Project Suncatcher de Google.

“En nuestra opinión, estos avances indican un impulso acelerado en las tecnologías espaciales de doble uso que podrían reforzar aún más la industria aeroespacial y de defensa”, apuntan desde la firma.

Un inversor puede estar expuesto a esta temática a través de ETFs, que presentan este año un buen comportamiento de las acciones. Fondos cotizados como Invesco Aerospace & Defense ETF, State Street SPDR S&P Aerospace & Defense ETF, First Trust Indxx Aerospace & Defense ETF o iShares U.S. Aerospace & Defense ETF presentan subidas en sus cotizaciones que rondan el 10% este año.

No todos los productos evergreen tienen derecho a ganar. El mercado de los vehículos de capital privado evergreen sigue expandiéndose, lo que significa que es más importante que nunca que los inversores dispongan de la información adecuada y de transparencia para distinguir entre las diferentes ofertas, desde el enfoque de inversión hasta la estructura y la alineación.

Este artículo es una continuación de un artículo titulado «¿Qué hay en su estrategia de capital privado evergreen?«, y vuelve a abordar algunas de las preguntas más importantes que los asesores e inversores deben plantear a los gestores al evaluar el panorama.

Las áreas clave que impulsan las preguntas que siguen son:

Rendimiento: algunos gestores cuentan con un sólido historial en las estrategias que aplican en sus vehículos evergreen, mientras que otros están aplicando nuevas estrategias de inversión por primera vez. Como hemos comentado en artículos anteriores, la dispersión del rendimiento es mayor en los mercados privados que en los públicos. Los inversores deben confiar en que el gestor tiene la capacidad de ofrecer un rendimiento repetible, en lugar de confiar en que será capaz de hacer algo nuevo. En pocas palabras, el riesgo es potencialmente mucho mayor en el segundo caso.

Flujo de operaciones: para que un vehículo evergreen pueda crecer con éxito, debe contar con una base de inversión sólida, que depende de un flujo de operaciones robusto y continuo sobre el que el gestor tenga control y parámetros establecidos que le den acceso a ese flujo de operaciones junto con estrategias institucionales e inversores.

Gestión de la liquidez: los diferentes enfoques repercuten de forma variable en la cantidad de liquidez disponible para los inversores y en la combinación de activos líquidos que se mantienen en la cartera, lo que también puede afectar al rendimiento.

Complejidad operativa: en la gestión de vehículos abiertos intervienen una serie de factores muy complejos. Esto requiere amplios y profundos recursos y experiencia para gestionarlos con éxito en equilibrio con los resultados de la cartera.

Alineación: los inversores deben tener en cuenta el grado de alineación entre ellos mismos, el gestor y los inversores de otros fondos de la misma plataforma del gestor. Los indicadores importantes de alineación son las estructuras de incentivos y la participación del gestor en sus propias inversiones y estrategias.

Preguntas clave para hacer a los gestores

1. ¿Tiene un sólido historial en la estrategia que está aplicando en su producto evergreen o está probando algo nuevo?

Por qué es importante: las estrategias de capital privado perpetuas a veces se consideran versiones «diluidas» del negocio institucional de un gestor. Es importante identificar si un gestor ofrece acceso de calidad institucional al capital privado respaldado por un historial probado a través de su vehículo perpetuo o si el vehículo está recibiendo «sobras», activos de menor rendimiento o algo completamente nuevo.

Es importante destacar que la dispersión de los rendimientos entre los gestores de capital privado con mejor rendimiento y los gestores con peor rendimiento es de casi 1500 puntos básicos, en contraste con la disparidad de solo 300 puntos básicos entre los gestores del mercado público. Por lo tanto, se deduce que el «quién» del capital privado es tan importante, si no más, como el «qué». Es fundamental invertir junto a un gestor que haya superado las pruebas del ciclo y haya demostrado que puede alcanzar sus objetivos de rentabilidad.

En última instancia, la rentabilidad del capital privado depende de si los gestores pueden hacer que las empresas sean más valiosas que cuando las compraron.

2. ¿Su estrategia de capital privado permanente cuenta con un flujo de operaciones sólido, constante y prioritario?

Por qué es importante: una estrategia de capital privado es tan sólida como sus inversiones subyacentes. Mantener un vehículo «siempre activo» requiere un motor de abastecimiento sólido para alinear las entradas con la implementación, gestionar la implementación de manera eficaz y obtener y dimensionar las asignaciones de manera adecuada. Algunos gestores tienen acceso al flujo de operaciones a través de sus propias plataformas, mientras que otros dependen de operaciones de terceros a través de coinversiones o secundarias.

3. ¿Cómo gestionas la liquidez?

Por qué es importante: los vehículos de capital privado perpetuo suelen mantener una reserva de liquidez para permitir una inversión de capital constante y satisfacer las solicitudes de reembolso. Gestionar cuidadosamente el perfil de riesgo-rentabilidad de esta reserva es un componente fundamental para aplicar una estrategia perpetua a gran escala.

4. ¿Cómo gestiona las complejidades operativas de su estrategia «evergreen»?

Por qué es importante: los productos de capital privado «evergreen» requieren plataformas escalables, recursos operativos sólidos y una amplia experiencia para gestionarlos de forma eficaz, dada la complejidad operativa que supone mantener un vehículo «siempre activo».

5. ¿Cómo garantiza la alineación entre usted, sus inversores permanentes y sus otros vehículos de inversión y clientes?

Por qué es importante: la alineación entre las partes interesadas de un gestor garantiza que todos los inversores reciban un trato justo.

Conclusión

Como se señaló al principio de este artículo, no todas las estrategias evergreen son iguales y tendrán éxito en todos los aspectos analizados en este artículo. Repasar esta lista de preguntas con los gestores debería ayudar a los inversores a comprender los matices y a determinar qué gestor y qué solución evergreen se adapta mejor a las necesidades de cada cliente.

En el siguiente link se puede leer el artículo completo.

Tribuna de Alisa Amarosa Wood, Emily Pollock y Bradlee Few, de KKR.

En los seis años, tres meses y diecisiete días que Christine Lagarde lleva al frente del Banco Central Europeo (BCE), solo en una ocasión -en mayo de 2025- se ha especulado sobre la posibilidad de que acabara su mandato antes de tiempo, es decir antes del 31 de octubre de 2027. Sin embargo, el Final Times ha sembrado de nuevo esta duda al publicar esta semana, citando fuentes propias, que Lagarde podría finalizar antes sus ocho años de presidencia para “nombrar un sucesor con tiempo”, ante el “nuevo equilibrio geopolítico europeo”.

Es más, según la citada publicación, Lagarde dejará su cargo como presidenta del BCE de forma anticipada «para dar a Macron y a Merz la oportunidad de elegir a su sucesor antes de las elecciones presidenciales francesas», en una línea similar a la de Villeroy. Es cierto que, Bloombergya informó el 16 de febrero que los gobiernos de la UE podrían querer acelerar el proceso de decisión para los relevos de los miembros del Comité Ejecutivo del BCE. “Lane, Lagarde y Schnabel terminan sus respectivos mandatos en el segundo semestre de 2027, después de las elecciones presidenciales francesas. La intención sería ‘blindar’ al BCE frente a la extrema derecha, bajo el supuesto de que Agrupación Nacional gane las presidenciales en Francia”, recuerda Andrzej Szczepaniak, economista senior de Nomura.

Por su parte, el BCE ha sido rápido en cerrar filas en torno a la figura de su presidenta y, en un comunicado, ha replicado que «la presidenta Lagarde está totalmente centrada en su misión y no ha tomado ninguna decisión respecto al final de su mandato».

En opinión de Szczepaniak, el impacto de un relevo anticipado de Lagarde en la toma de decisiones del BCE sería muy limitado. “Se espera que la inflación (IPCA) oscile en torno al 2,0%, aunque marginalmente por debajo, hasta finales de año. Se prevé que el crecimiento del PIB promedie un 0,3% intertrimestral cada trimestre de este año. Ya sea con Lagarde o con otra persona al mando, el BCE mantendrá los tipos sin cambios este año (y nuestra previsión es que también se mantengan sin cambios el próximo año)”, argumenta el experto de Nomura. Sin embargo, Christian Schulz, economista jefe de Allianz Global Investors, no lo ve tan claro: “Si se confirma una salida anticipada de Lagarde, el umbral para introducir cambios en la política monetaria —en uno u otro sentido— podría elevarse aún más».

Posibles candidatos

Según reconoce Christian Schulz, economista jefe de Allianz Global Investors, las especulaciones sobre una posible salida anticipada llevan tiempo circulando. “El Financial Times sugiere que Lagarde querría que su sucesor estuviera designado antes de las elecciones presidenciales francesas de 2027, un motivo plausible que pone de relieve los riesgos más amplios que ese proceso electoral podría generar para las instituciones europeas”, apunta.

Esto pone en el centro de la cuestión quiénes serían los posibles candidatos a sustituir a Lagarde. ¿Quién podría sustituirla?

Por ahora, los nombres más citados son: Pablo Hernández de Cos (España); Joachim Nagel (presidente del Bundesbank); Isabel Schnabel (miembro del comité ejecutivo del BCE); Jörg Kukies (exministro de Finanzas interino de Alemania); Klaas Knot (Países Bajos); y Philip Lane (Irlanda).

En opinión de Szczepaniak, Schnabel se enfrentaría a obstáculos legales, aunque no insuperables. “Consideramos que el nombramiento de Vujcic como vicepresidente hace que alguien de un país pequeño (por ejemplo, Knot) o un miembro más hawkish (como Nagel) sea marginalmente menos probable, situando a Hernández de Cos de facto a la cabeza. Mientras tanto, el consenso considera que Knot tiene algo más de probabilidades de ser elegido que Hernández de Cos, según una encuesta de Bloomberg. En última instancia, el BCE toma las decisiones de política monetaria mediante la creación de consensos, y quienquiera que sustituya a Lagarde es poco probable que cambie o transforme radicalmente el funcionamiento del BCE, especialmente si su sucesor es uno de los nombres que barajan los medios”, apunta.

Por su parte, Schulz considera que la elección del sucesor podría influir en la valoración de los mercados a corto plazo, por eso señala que “una presidencia de Hernández de Cos podría aumentar las expectativas de bajadas de tipos; con los otros candidatos, los recortes serían menos probables, e incluso bajo Schnabel podría resurgir la especulación sobre subidas de tipos”.