Foto cedidaPatricia Montes, banquera privada de A&G.

A&G continúa fortaleciendo su equipo en Madrid con la incorporación de Patricia Montes como nueva banquera privada, consolidando así su apuesta por el crecimiento y la captación de talento en sus oficinas centrales.

Montes cuenta con más de 12 años de experiencia en la industria de gestión patrimonial, trayectoria que ha desarrollado íntegramente en atl Capital Gestión de Patrimonios. Durante ese periodo asumió responsabilidades crecientes, desde banquera privada hasta directora de área, desempeñando funciones tanto en la gestión de clientes como en la coordinación de equipos.

Es licenciada por el Colegio Universitario de Estudios Financieros (CUNEF) y cuenta con la certificación European Financial Advisor (EFA), otorgada por EFPA Spain. En 2023 fue reconocida con el premio Citywire a “Mejor Banquera Promesa”, una distinción que pone en valor su trayectoria y proyección dentro del sector financiero.

Con esta incorporación, A&G sigue reforzando su estructura en Madrid tras el reciente fichaje de Carlos Núñez Alfaro a principios de febrero. Además, durante el último trimestre de 2025, cinco profesionales se sumaron a las oficinas de Pamplona y Madrid: Patricia Urrutia de Errazquin, Álvaro Rodríguez Franco, Pablo García Lozano Olmedo, Pascual Barrachina Gómez y Javier Eraso Goñi.

Juan Espel, director general comercial de A&G, ha señalado que “la incorporación de Patricia supone un paso más en nuestro compromiso con la excelencia y el crecimiento sostenido del equipo. En A&G apostamos por un modelo basado en el talento, la cercanía y la relación a largo plazo con nuestros clientes, con la vocación permanente de ofrecerles un asesoramiento diferencial y de máxima calidad”.

Foto cedidaJavier de Ávila y Miguel Pérez Solana, nuevos fichajes de la gestora.

Santalucía Asset Managment, la gestora de activos del Grupo Santalucía, continúa avanzando en su plan de crecimiento con la incorporación de nuevos perfiles especializados que refuerzan su apuesta por la gestión activa y la gestión profesionalizada del ahorro.

Javier de Ávila se incorpora como gestor de Inversiones Ilíquidas, reforzando el equipo de mercados privados liderado por Laura Sanz. De Ávila aporta experiencia en banca de inversión, M&A y activos alternativos. Inició su trayectoria profesional con becas en Stellantis y Bankinter, y posteriormente desarrolló su carrera en el área de fusiones y adquisiciones en Bestinver y Jaguar Path Ventures. Asimismo, formó parte del equipo de Altamar CAM.

Por su parte, Miguel Pérez Solana se suma a la firma como gestor en el área de Gestión Patrimonial. Graduado en Economía y Finanzas Bilingüe por la Universidad Autónoma de Madrid y con un Máster en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles, cuenta con experiencia en el sector financiero en FellowFunders y BBVA. Durante este periodo ha trabajado en análisis de compañías, proyectos de innovación y gestión de inversiones.

En la actualidad, la firma cuenta con más de 50 profesionales, la mitad de ellos gestores especializados en renta variable, renta fija y mixtos. Una plantilla que seguirá creciendo en los próximos meses con la contratación de más perfiles especializados.

Según Carlos Babiano Espinosa, director general de Santalucía Asset Management, “con este nuevo talento, Santalucía Asset Management sigue profundizando en su apuesta por incrementar sus capacidades con perfiles especializados y consolida su posicionamiento en el ámbito de la gestión de activos, tanto en la gestión patrimonial como en mercados privados. Asimismo, la gestora avanza decididamente en la profesionalización y especialización de sus áreas clave, en línea con la estrategia del Grupo de situar la inversión y la gestión del ahorro como uno de sus principales motores de desarrollo en los próximos años”.

Foto cedidaDe izquierda a derecha: Samuel Pérez (Tressis), Gonzalo Borja (Swisscanto), Alberto García Fuentes (Santander Private Banking) Sentados, de izquierda a derecha: Antonio Feito (Swisscanto), Toni Conde (Caixabank AM), Cecilia Prieto (Funds Society).

La renta fija emergente está brillando con luz propia en este arranque de 2026, perfilándose como una de las posiciones favoritas para inversores, gestores y asset allocators por reunir varias cualidades que le sitúan en el lugar adecuado en el momento correcto: rendimientos reales positivos, inflación controlada, crecimiento positivo del PIB, mercados más profundos y desarrollados, menor riesgo geopolítico y, en definitiva, la posibilidad de acceder a rendimientos jugosos a valoraciones razonables en un momento en que otras partes del universo de renta fija presentan los niveles más tensos en años. Como destacó Gonzalo Ramón-Borja Álvarez de Toledo, Country Manager de Swisscanto Asset Management International en España, se habla de mercados emergentes “pero en muchos casos son países que realmente ya han emergido, y tienen una serie de características macroeconómicas, fiscales y propias de sus mercados que los hacen muy atractivos”.

Aprovechando este buen momento, Swisscanto ha celebrado recientemente un desayuno patrocinado de la mano de Funds Society en el que, bajo el título “Renta Fija Emergente: de Activo Complementario a Pilar Estratégico en 2026” se abordó por qué la renta fija emergente se ha ganado el derecho a ser un activo con luz propia y mayor presencia en una cartera de renta fija diversificada, y por qué una estrategia de renta fija emergente con enfoque Blended en gobiernos como el Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities puede tener sentido como una primera aproximación para incrementar el asset allocation o complementar dentro de carteras con algún sesgo a emergentes.

El evento contó con la participación de Toni Conde, Senior Portfolio Manager y selectora de fondos de CaixaBankAM; con Alberto García Fuentes, selector de fondos de Santander Private Banking (SPB); y con Samuel Pérez, analista de fondos de inversión de Tressis.

Una clase de activo que rompe clichés

Ramón-Borja, que antes de empezar a representar a la firma helvética en España trabajó más de 20 años como gestor en esta clase de activo, defendió en varios momentos durante el desayuno la evolución estructural de la renta fija emergente en la última década, frente al cliché todavía presente en la mente de algunos inversores de inestabilidad y alta exposición a factores geopolíticos de esta clase de deuda (con recuerdos dolorosos como la crisis asiática o el ‘taper tantrum’ de 2013): “Es un mercado que ha ido creciendo y madurando, tanto por la parte de la base inversora como en calidad crediticia: mientras que en los últimos 15 años hemos tenido una bajada de ratings generalizada en la deuda de gobierno de mercados desarrollados, en el caso de los emergentes ha sido el contrario, ahora su nota media es IG”, defendió el experto.

Gonzalo Ramón-Borja también destacó que este conjunto de países aporta más de un 60% al crecimiento del PIB mundial ajustado a la paridad del poder adquisitivo (PPA), un peso que no se ve reflejado en el asset allocation de una cartera tipo. Además, sus bancos centrales han mostrado desde 2020 una mayor ortodoxia, por lo que la inflación se ha mantenido bajo control. En un año en el que, en palabras del experto, “toca despedirse de los rendimientos reales positivos, sobre todo en países desarrollados”, considera que una asignación a renta fija emergente – tanto en moneda fuerte como en divisa local- debería ser uno de los pilares estratégicos de toda cartera de renta fija que se considere diversificada.

El Country Manager de Swisscanto en España afirmó que ahora “lo que tenemos que intentar a nivel asset allocation es evolucionar esa asignación al asset class”. Así, habla del paso de inversores únicamente interesados en tomar posiciones tácticas a inversores que comprenden las bondades de asignar un peso estructural en sus carteras o, en sus palabras, “pasar de ser turista a residente permanente en el asset class”.

La visión de Caixabank AM

Las tres entidades participantes declararon estar más positivas que en el pasado sobre esta clase de activos, aunque con matices. Desde Caixabank AM, la selectora y gestora de fondos Toni Conde afirmó que su firma está neutral positiva en deuda emergente, si bien precisó que la asignación final depende de cada área y de la discrecionalidad individual, en función del perfil de inversión, la composición de la cartera y el horizonte temporal de cada cliente. En este contexto, la experta destacó un mayor grado de predisposición por parte de los inversores a incorporar otros nichos de deuda, más allá de la asignación “core” a emisores de países desarrollados.

Conde destacó la evolución favorable de varios países emergentes, así como la disciplina mostrada por sus bancos centrales, factores que han contribuido a una mejora de la calidad crediticia. Aunque matizó que “el entorno de los últimos meses es más volátil”, lo que podría implicar cambios, añadió que el mercado de deuda emergente presenta hoy “una mayor estabilidad”. En este sentido, afirmó que se trata de “un nuevo paradigma en deuda emergente más resiliente al que teníamos antes del 2021”, añadió.

Por subcategorías, Conde destacó el especial atractivo de la deuda en divisa local actualmente, llegando a afirmar que es “the place to be”, a pesar de haber tenido “un año muy dulce” en 2025. La experta especificó que la deuda en divisa local ofrece descorrelación, por estar más conectada con la evolución económica de los países emisores y sus políticas monetarias.

De cara a 2026, la experta afirmó que “sigue habiendo recorrido” en la clase de activo, aunque con un enfoque selectivo que, en su rol de selectora, pasa por confiar en gestoras con equipos robustos y recursos suficientes para analizar cada país y sus riesgos de curva y divisa, dado que “los emergentes no son un bloque” y ofrecen oportunidades diversas.

Conde también subrayó la importancia de contar con miembros muy veteranos en los equipos de deuda emergente: “Queremos ver equipos que tengan la experiencia y las personas que puedan trabajarlo, que hayan vivido diferentes ciclos económicos”, incluyendo crisis previas y reestructuraciones, lo que permite evaluar mejor las oportunidades. Además, resaltó que en esta área se aprecia un espíritu aventurero y un compromiso con el análisis profundo, fundamentales para navegar en un entorno complejo y diverso como el de los mercados emergentes.

La visión de Santander Private Banking

Alberto García Fuentes, selector de fondos de Santander Private Banking, explicó que la entidad mantiene una posición neutral en renta fija, aunque con un sesgo positivo hacia la deuda emergente. Dentro de este segmento, muestran preferencia por la moneda local, siempre desde una gestión activa y con pleno conocimiento de los riesgos asociados a las divisas.

García Fuentes recuerda que los emergentes han afrontado históricamente problemas de inflación y divisa, lo que les ha obligado a desarrollar mayor disciplina monetaria. Esa experiencia previa fue clave cuando repuntó la inflación en 2022 y se produjo la fuerte corrección en renta fija: sus bancos centrales reaccionaron con rapidez y credibilidad.

Además, destaca que en el último año se ha producido un proceso de desdolarización —con bancos centrales aumentando compras de oro en todo el mundo— y de desglobalización, factores que han redefinido el entorno macro y a los que no han sido ajenos los emergentes. En particular, el experto destacó el impacto positivo de la debilidad del dólar, dada la elevada proporción de deuda emergente que sigue denominada en esa moneda. En economías como Brasil, apunta, todavía es posible encontrar rendimientos reales de doble dígito.

A su juicio, se han producido cambios estructurales relevantes: mayor estabilidad macroeconómica, mercados más profundos, mejora en la calidad crediticia y tasas de default contenidas, incluso frente a mercados desarrollados. “No son los emergentes de hace 20 o 30 años”, resume, hasta el punto de que, en términos geopolíticos, percibe más incertidumbre en el mundo desarrollado. “Pero como todavía tienen esa coletilla de la etiqueta emergente, este tipo de emisiones ofrecen ese yield adicional, que es muy atractivo”, concluye.

Dicho esto, el selector admitió que el perfil del cliente de Santander sigue siendo mayoritariamente conservador, con una elevada exposición a monetarios. El siguiente paso, explicó, es añadir algo más de duración y buscar carry, donde los emergentes ofrecen valor frente a un high yield con diferenciales ajustados. De hecho, para perfiles conservadores, propone asignaciones más bajas, incrementándolas gradualmente en carteras con mayor tolerancia al riesgo, en un contexto en el que la deuda emergente empieza a dejar de ser un activo meramente satélite para ganar peso estratégico.

“Estamos viendo fondos de terceros e interiormente con los equipos de la casa. Estamos recibiendo muchas preguntas y mucha demanda por este tipo de vehículos”, concluyó el experto.

La visión de Tressis

“Tressis siempre ha estado infraponderado en renta variable emergente y en renta fija emergente, y este año ya hemos dado el paso a neutral”, explica Samuel Pérez, analista de fondos de inversión de la entidad.

Pérez recuerda que, históricamente, la deuda pública desarrollada ha ocupado un peso muy significativo en los perfiles conservadores. Sin embargo, constata un cambio en las tornas: “Hemos visto que la deuda pública desarrollada es muy volátil, mientras que la de los países emergentes no lo es tanto; además, te da ese extra de carry”. Además, destaca que los tipos reales en emergentes rondan el 2%, en máximos de las últimas dos décadas, y que muchos países muestran mayor disciplina fiscal. “Por lo tanto, entendemos que es el lugar donde hay que estar después de muchos años”, sentenció.

El experto también se fijó en que, tras un periodo en el que letras del Tesoro, monetarios o crédito investment grade ofrecían rentabilidades del 4%-6% sin asumir grandes riesgos, los diferenciales se han comprimido hasta niveles similares a 2007. Ahora, los inversores se están viendo obligados a “ampliar el abanico y buscar más allá”, siendo la deuda emergente el siguiente paso: “Los inversores buscan una TIR muy elevada, pero con bajo riesgo, con baja duración, y ese binomio lo ofrecen los mercados emergentes”, resume.

Además, Pérez recuerda que, según datos de JP Morgan, el índice EMBI representaba a septiembre de 2025 cerca del 28% del mercado global de deuda, lo que evidencia su peso estructural.

Para capturar estas oportunidades, Pérez defiende hacerlo a través de fondos diversificados y equipos especializados que estén basados en la región, con flexibilidad y capacidad demostrada para navegar y aportar valor “en momentos de volatilidad y en momentos de bonanza”.

Un fondo “blended” con enfoque core y alta flexibilidad

Gonzalo Borja Álvarez de Toledo terminó la sesión ofreciendo la solución que propone Swisscanto para navegar este entorno, el Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities.

Hablamos de una estrategia caracterizada por un estilo de gestión activo y muy flexible, sustentado en un modelo testado por la entidad durante años, diseñado para identificar cambios estructurales y debilidades macroeconómicas a nivel país dentro de ese universo. Los países se categorizan en dos grupos: países que van a ser propensos a crisis, ya sea por fundamentales y que todavía no están reflejados en el precio, o países que están en crisis o en recuperación, pero donde el mercado no está descontando una serie de mejoras sostenibles con potencial impacto positivo en el largo plazo.

El enfoque del índice de referencia es 50-50, pero ellos asignan arbitrariamente a cada divisa (Hard o Local Currency) en función de la visión por cada país, con el que la estrategia ha sido capaz de batir un 11 % a su índice de referencia en cinco años. “En nuestra estrategia Blended arbitramos entre esos dos mercados. No hacemos un posicionamiento top-down, porque analizamos las particularidades de cada país, y esto nos permite generar mucho alfa en un periodo corto de tiempo siendo capaces de estar posicionados, y eso también lo dan la experiencia y el número de años operando en estos mercados”, concluye el Country Head de Swisscanto.

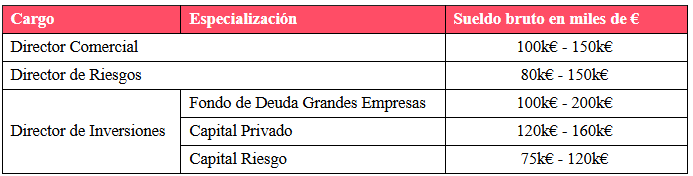

En el mercado laboral español, los puestos mejores remunerados suelen estar vinculados a posiciones directivas y estratégicas, especialmente en sectores clave como la banca y en grandes corporaciones. Los perfiles C-Level y los directores con amplia experiencia en áreas críticas como M&A (fusiones y adquisiciones) destacan por su capacidad de aportar un valor añadido significativo a las organizaciones. Así lo muestra el Estudio de Remuneración Global 2026 de Robert Walters, firma global de soluciones de talento, que mapea 500 puestos en 16 sectores y áreas en España, incluyendo sus bandas salariales y datos clave de la situación del mercado laboral.

Según el informe, la banca continuará siendo el sector mejor pagado en nuestro país, especialmente en posiciones directivas. 2025 volvió a ser un año de beneficios récord para los grandes bancos, lo que ha incentivado la reactivación del mercado laboral en un contexto donde las empresas ofrecen paquetes retributivos muy competitivos que les permiten atraer y fidelizar talento estratégico.

Los directores de inversiones pueden llegar a percibir cerca de 200.000 euros brutos al año, y los directores de M&A que superan esta cifra y pueden llegar a contar con una variable del 100%. En capital privado, el salario puede llegar a 160.000, y en capital riesgo, a 120.000.

Fuente: Estudio de Remuneración Global 2026 de Robert Walters, datos para España.

Tras años de beneficios récord y una creciente digitalización, las entidades bancarias están redefiniendo sus prioridades estratégicas para adaptarse a un entorno cada vez más competitivo y regulado. En este contexto, los profesionales de dirección se han convertido en piezas clave para liderar el cambio, garantizar la sostenibilidad del negocio y responder a las demandas de un cliente más exigente y digitalizado, contextualiza el estudio.

Tal y como señala Ana Reboiro, Associate Director en la división de Servicios Financieros en Robert Walters, “el éxito futuro de las entidades bancarias dependerá de su capacidad para captar e integrar perfiles estratégicos que no solo gestionen el presente, sino que también impulsen la transformación necesaria para liderar el mercado en el largo plazo”.

Soporte a la banca

Las áreas y departamentos que dan soporte a las firmas bancarias también están recibiendo paquetes retributivos más atractivos que en otros sectores. Estos profesionales se sienten atraídos no solo por los salarios de la banca, sino especialmente por las oportunidades de desarrollo profesional y el acceso a proyectos innovadores de gran impacto a nivel local e internacional.

Un ejemplo de ello son los perfiles ejecutivos del área de tecnología, fundamentales para liderar la transformación digital clave en el sector, impulsar la implantación de la IA en los procesos operativos y estratégicos, y desarrollar iniciativas avanzadas en ciberseguridad. Es el caso de roles como el de Chief Information Officer (CIO), cuyo salario fijo puede llegar a los 250.000 euros en los grandes bancos, hasta un 30% superior a lo que percibe este mismo perfil en multinacionales de gran consumo. El estudio muestra que la agenda digital se traduce en bandas salariales más altas para puestos ejecutivos. Además del CIO, el Chief Technology Officer (CTO), puede llegar a percibir hasta 185.000 euros, mientras que el Chief Information Security Officer (CISO) ronda los 190.000.

Del lado del departamento de Recursos Humanos, los perfiles directivos también pueden llegar a percibir en banca una retribución por encima de la media. Por ejemplo, un Director de Recursos Humanos (CHRO) oscila los 250.000 euros brutos anuales.

Qué deben tener en cuenta empresas y candidatos

Para Robert Walters, estas bandas salariales deben verse como una señal de prioridad estratégica. Las compañías bancarias que no definen con claridad cuáles son sus roles críticos corren el riesgo de perder este talento ante otras organizaciones. «El futuro del empleo en España está ligado a la capacidad de las organizaciones para atraer y fidelizar perfiles estratégicos que lideran la innovación. En este contexto, entender las dinámicas salariales y las tendencias sectoriales es esencial para construir equipos competitivos y sostenibles«, finaliza Reboiro.

El inversor español afronta un escenario sensiblemente distinto al de la última década. Tras el shock inflacionario de 2022 y el endurecimiento monetario posterior, los mercados han entrado en una fase caracterizada por tipos de interés estructuralmente más elevados, mayor dispersión sectorial y geográfica y una volatilidad que ya no puede considerarse excepcional, sino estructural.

La renta fija vuelve a ofrecer rentabilidades atractivas, pero con sensibilidad acusada a los movimientos de los bancos centrales. La renta variable, por su parte, muestra un comportamiento asimétrico: concentración en grandes compañías tecnológicas en Estados Unidos, debilidad relativa en Europa y oportunidades selectivas en Asia y mercados emergentes. En este contexto, la gestión activa es relevante. Pero también lo es, y cada vez más, la arquitectura jurídica y fiscal del vehículo utilizado.

En un entorno en el que la rentabilidad bruta ya no es el único parámetro de análisis, la eficiencia estructural se convierte en un factor diferencial.

Diferencias estructurales

El fondo de inversión es, esencialmente, un instrumento financiero supervisado por la CNMV, diseñado para canalizar inversión colectiva en activos de mercado. El Unit Linked, en cambio, es jurídicamente un seguro de vida supervisado por la DGS-FP que incorpora una cesta de activos financieros en su interior. Esta diferencia regulatoria no es solo una cuestión de producto; tiene implicaciones prácticas en fiscalidad, planificación sucesoria y protección patrimonial.

El fondo pertenece plenamente al ámbito financiero. El Unit Linked se inscribe en el ámbito asegurador con componente inversor. Esa dualidad explica buena parte de sus ventajas diferenciales.

Ventaja fiscal

En el actual ciclo de mercado, donde las carteras requieren ajustes tácticos frecuentes (duración en renta fija, rotaciones sectoriales, cambios geográficos) la fiscalidad puede convertirse en un coste silencioso.

El fondo tributa cuando se produce el reembolso. El Unit Linked permite realizar cambios internos de asignación sin impacto fiscal hasta el rescate. Este diferimiento no es un detalle técnico. Permite que el capital continúe trabajando íntegro, evita fricciones intermedias y facilita la planificación de rescates parciales de forma estratégica. En horizontes de medio y largo plazo, la optimización del interés compuesto adquiere una relevancia sustancial.

En determinadas estructuras, como PIAS o SIALP, pueden existir además ventajas adicionales, siempre condicionadas al cumplimiento de requisitos normativos específicos. En un entorno fiscal cada vez más observado por el inversor patrimonial, esta eficiencia no es marginal.

Protección jurídica y sucesión

Más allá de la inversión, el Unit Linked es una herramienta de planificación patrimonial.

El fondo de inversión forma parte de la masa hereditaria y sigue el circuito ordinario de transmisión (testamento, aceptación y plazos administrativos), mientras el Unit Linked permite la designación directa de beneficiarios, facilitando liquidez y agilidad en la transmisión. Además, el seguro de vida mantiene una reducción específica en el Impuesto sobre Sucesiones y Donaciones (hasta 9.195 euros por heredero en normativa estatal, con posibles variaciones autonómicas).

Para patrimonios familiares, empresarios o profesionales que buscan ordenación sucesoria eficiente, esta característica introduce una dimensión estratégica que el fondo tradicional no contempla.

Arquitectura abierta y flexibilidad en un mercado más exigente

La dispersión actual entre activos ha incrementado la importancia de la selección. El Unit Linked, en su versión de arquitectura abierta, permite combinar múltiples gestoras y estrategias dentro de una misma póliza, adaptando el perfil de riesgo sin penalización fiscal inmediata.

En un ciclo menos predecible y con políticas monetarias menos acomodaticias, la flexibilidad deja de ser un atributo accesorio para convertirse en un elemento central de gestión patrimonial.

En definitiva, en un entorno macrofinanciero, donde el inversor exige coherencia entre rentabilidad, fiscalidad y transmisión intergeneracional, la elección del vehículo puede ser tan determinante como la elección del activo. Porque en esta fase del ciclo, la pregunta relevante no es solo cuánto se gana, sino cuánto se conserva y cómo se transmite. Y esa diferencia, cada vez más, la marca la estructura.

Tribuna de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP.

Arquia Banca, entidad especializada en servicios financieros para perfiles profesionales, consolidando su compromiso social y su apuesta por el impacto transformador de la cultura, organiza la tercera edición del ciclo Encuentros Culturales bajo el título “Fuera de serie”, contando con el cineasta José Luis Garci como primer entrevistado.

Desde el mes de febrero, de manera mensual el Espacio Arquia Banca, situado en el número 16 de la calle Tutor de Madrid, acogerá 8 entrevistas en el marco de este ciclo cultural. El periodista y escritor Rubén Amón será el encargado de dar voz a personajes relevantes del ámbito de la cultura, política o ciencia, que destacan por sus aportaciones en distintas esferas.

Esta iniciativa, dirigida tanto a clientes como no clientes de la entidad bancaria, nace con la vocación de acercar a la sociedad el impacto real que el pensamiento, la creatividad y el conocimiento ejercen en nuestra manera de interpretar el mundo.

Según palabras de Javier Navarro, presidente de Arquia Banca: “El compromiso con la difusión cultural forma parte esencial de los valores de Arquia Banca. Estamos muy orgullosos de impulsar una nueva edición de nuestros Encuentros Culturales, contando con algunos de los personajes más destacados de nuestro país, en distintos ámbitos. Este ciclo se plantea como un espacio para poder reconocer y dialogar con aquellas voces que, desde distintos territorios del saber, han realizado aportaciones decisivas para la sociedad”.

Se trata de entrevistas a personalidades que son fuera de serie y cuya obra no solo se caracteriza por su excelencia, sino también por su capacidad para trascender las fronteras tradicionales de sus disciplinas. Artistas, pensadores, científicos, políticos y creadores de ámbitos diversos que han tenido una trayectoria excepcional.

26 de febrero: entrevista con José Luis Garci

Mañana, 26 de febrero, Rubén Amón inaugurará el ciclo cultural entrevistando al director de cine, guionista, productor, escritor y divulgador cultural, José Luis Garci.

El prestigioso cineasta es una figura clave del cine español contemporáneo, su obra se caracteriza por una profunda reflexión sobre la memoria, el paso del tiempo y la cinefilia, así como por un estilo narrativo clásico, atento al diálogo y a los personajes.

A lo largo de su filmografía destacan títulos como «Asignatura pendiente», «Las verdes praderas», «El crack» (y su secuela), «Sesión continua», «Canción de cuna» o «You’re the One». Su reconocimiento internacional llegó en 1982, cuando Volver a empezar obtuvo el Premio Óscar a la mejor película de habla no inglesa, el primero concedido al cine español.

Cabe destacar que José Luis Garci ha recibido múltiples reconocimientos a lo largo de su carrera, entre ellos varios Premios Goya y la Medalla de Oro al Mérito en las Bellas Artes.

Todas las novedades relativas al nuevo Ciclo Cultural Fuera de Serie de Arquia Banca, que se desarrollarán de forma mensual desde finales de febrero.

El perfil del inversor inmobiliario en Españaestá evolucionando hacia fórmulas más flexibles y diversificadas. Invertir en inmobiliario ya no implica comprar una vivienda: el pequeño inversor puede acceder al sector con importes reducidos y de forma 100% digital, sin hipotecas ni gestión directa del activo.

Cada vez más inversores minoristas acceden al sector inmobiliario a través del crowdlending, participando en proyectos profesionales mediante deuda estructurada y con importes reducidos. El salto digital ha democratizado el acceso al ladrillo, permitiendo invertir en distintos tipos de activos inmobiliarios que antes estaban reservados a grandes patrimonios.

Este cambio no solo se refleja en el volumen de participación, sino también en el comportamiento del inversor. Según datos de actividad de Civislend, cerca del 80% de los usuarios vuelve a invertir tras su primera operación, y lo hace repartiendo su capital entre distintos proyectos, ubicaciones y tipologías, en lugar de concentrarlo en un único activo.

A diferencia del modelo tradicional de compra de vivienda como única vía de acceso al inmobiliario, el crowdlending permite al inversor minorista dividir su capital en varias operaciones, con horizontes temporales claros y conocimiento previo del activo que respalda cada inversión. En este sentido, el crowdlending atrae a perfiles que buscan plazos más cortos y mayor visibilidad del retorno, frente a otras fórmulas de inversión inmobiliaria más largas o volátiles.

La participación media en ocho proyectos por inversor confirma una mayor sofisticación y una búsqueda de control del riesgo a través de la diversificación. El atractivo del modelo combina activo tangible y flexibilidad financiera: se elimina la gestión del inmueble (inquilinos, reformas, hipoteca), a cambio de delegar la operativa en plataformas especializadas.

Qué proyectos atraen al inversor minorista

La inversión se concentra principalmente en proyectos residenciales, co-living y desarrollos ubicados en mercados con elevada demanda del territorio español. Se trata de activos percibidos como más estables y con mayor visibilidad de salida.

Las operaciones se estructuran mayoritariamente como deuda con garantías asociadas al inmueble, lo que permite al inversor conocer desde el inicio el plazo y el tipo de interés de cada proyecto.

Un cambio estructural en la base inversora

“El auge del crowdlending refleja cómo el pequeño inversor está adoptando criterios cada vez más cercanos a la inversión profesional, priorizando la diversificación, los plazos definidos y los activos tangibles, y comparando distintas fórmulas de inversión -fondos, REITs, crowdfunding o crowdlending- en función del plazo, la rentabilidad y el nivel de control”, señala Íñigo Torroba, CEO de Civislend.

En un contexto de búsqueda de alternativas para rentabilizar el ahorro, la financiación participativa se consolida como un canal que amplía el acceso al mercado inmobiliario y redefine el papel del inversor minorista en el sector.

Foto cedidaPablo Goizueta, socio director de Merus Capital; Iñigo Bilbao, socio director de Merus Capital; y Constantino Sotelo COO de Merus Capital

El equipo gestor de Intermoney Capital, el área de private equity del Grupo CIMD creada en 2019, ha culminado un management buyout (MBO) por el que adquiere la participación del grupo en la gestora. En concreto, ha adquirido el 80% de la misma, mientras el grupo se queda con el 20% restante. Tras el acuerdo, pasan a operar como firma independiente bajo la marca Merus Capital, manteniendo íntegramente su equipo gestor y de inversión.

La operación, de carácter amistoso, fue aprobada por la CNMV el pasado mes de diciembre. En el equipo directivo, Pablo Goizueta es socio director de Merus Capital, Iñigo Bilbao también es socio director y Constantino Sotelo, su COO.

Así, Merus Capital ya opera como gestora independiente especializada en infraestructuras energéticas y tecnología. La firma desarrolla su actividad en el sur de Europa, con especial foco en España y Portugal, y basa su estrategia de inversión en identificar huecos de mercado en activos con menor competencia, tanto en energía como en tecnología. Merus invierte con un enfoque activo, generando valor mediante la optimización operativa y financiera de sus participadas, así como con la agregación de activos para crear plataformas de mayor tamaño.

Desde su fundación en 2019, Merus ha construido una reputación sólida y reconocida. Actualmente la firma cuenta con cerca de 130 millonesde euros de capital comprometido por más de 300 inversores, con más de 500 millones de euros en activos bajo gestión, y con un equipo altamente especializado formado por más de diez profesionales.

Un tercer fondo

Merus gestiona dos fondos de generación renovable y almacenamiento, Lynx Renovables Iberia FCR e Ilex Renovables 2 FCR. En paralelo, la firma está impulsando una nueva estrategia de inversión con el lanzamiento de un tercer fondo de growth equity, Langre Tech Growth, con un tamaño objetivo de 50 millones de euros.

El vehículo está enfocado en la toma de participaciones mayoritarias o minoritarias con control en empresas con base tecnológica o digital, ya establecidas y con un EBITDA de hasta 3 millones de euros, con el objetivo de acompañarlas en su siguiente fase de crecimiento. Se trata de una estrategia de growth equity única en el mercado español, situada en un punto intermedio entre el venture capital y el private equity, y centrada en impulsar el crecimiento de las compañías aprovechando la base tecnológica ya existente.

Para el desarrollo de esta estrategia, Merus Capital ha incorporado un equipo de primer nivel liderado por Antonio Giménezde Córdoba y Daniel Calleja, que se incorporan como socios tras haber trabajado juntos en Alantra, y tras una dilatada trayectoria como socios en firmas de inversión tecnológica como Seaya y SellerX.

“Estamos enormemente agradecidos al Grupo CIMD y su equipo directivo por la confianza y el apoyo que nos han dado durante todos estos años, en los que juntos hemos construido un proyecto sólido, armado un equipo de primer nivel y consolidado una cultura clara, siempre alineados con nuestros inversores”, señala Pablo Goizueta, socio director de Merus Capital.

Por su parte, Íñigo Bilbao, socio director, destaca que “esta nueva etapa nos permite desarrollar este proyecto con mayor autonomía y capacidad de escala. Seguimos centrados en identificar huecos de mercado donde existan oportunidades de inversión diferenciales en energía y tecnología, manteniendo el foco en la independencia y el rigor como valores fundamentales, y siempre en defensa del interés de nuestro inversor”.

Foto cedidaLuis Buceta CFA, presidente CFA Society Spain.

El Palacio de la Bolsa de Madrid acoge este próximo 26 de febrero la Final Española de la XXI Edición de la CFA Research Challenge, el mayor concurso internacional de análisis financiero para estudiantes universitarios de CFA Institute, la Asociación Global de Profesionales de la Inversión, organizado en España por CFA Society Spain con la colaboración de BME y la participación como firma analizada de Laboratorios Rovi.

Cinco equipos finalistas defenderán su valoración de Laboratorios Rovi, farmacéutica española cotizada con presencia en el Ibex y uno de los grupos más relevantes del sector farmacéutico nacional. Un reto exigente: analizar una empresa intensiva en I+D, sujeta a regulación estricta y con fuerte exposición global, para traducir todo ello en una valoración, un precio objetivo y una recomendación clara de inversión —comprar, mantener o vender— ante un jurado de profesionales del sector.

La edición 2026 ha registrado récord de participación, con 17 equipos procedentes de 10 universidades y escuelas de negocios (CUNEF, EADA, ESADE, IE Business School, Un. de Navarra, Un. de Nebrija, Un. Pompeu Fabra, UPF Business School, Un. Pontificia Comillas ICADE y Un. Politécnica de Madrid), que han trabajado durante meses en la elaboración de su Informe de Valoración. De ellos, cinco se han clasificado para la final en la Bolsa de Madrid el jueves 26 de febrero; CUNEF, Universidad de Navarra, IE Business School, Universidad Pompeu Fabra y UPF Business School.

Luis Buceta, CFA, presidente de CFA Society Spain: “Analizar una compañía farmacéutica como Laboratorios Rovi es un reto de primer nivel: exige rigor técnico para valorar un negocio intensivo en innovación farmacéutica, comprender el entorno regulatorio y ponderar los riesgos y el posicionamiento global. Este concurso demuestra el papel del talento joven en mercados cada vez más complejos y la calidad de la formación financiera en nuestras universidades”.

“Para ROVI es especialmente valioso conocer cómo los jóvenes analistas abordan nuestro modelo de negocio, integrando tanto nuestra actividad farmacéutica como nuestra estrategia industrial. Su mirada aporta frescura, rigor y una interpretación muy completa de los retos y oportunidades del sector, en un momento clave para nuestra compañía”, comenta Beatriz de Zavala y Victoria López-Belmonte, responsables de Relaciones con Inversores de ROVI.

El equipo ganador representará a España en la Final Regional EMEA, que se celebrará los días 2 y 3 de abril en formato virtual. En caso de imponerse, competirá en la Final Mundial en mayo en Hong Kong.

La CFA Research Challenge a más de 100 países, 1.000 universidades y 7.000 estudiantes, consolidándose como una de las principales plataformas internacionales de formación en análisis financiero. Promueve las mejores prácticas entre los futuros profesionales de la inversión, aportando una experiencia cuasi-real que complementa su formación y despierta el interés por la profesión de inversión y la gestión de activos.

BlackRock ha lanzado el fondo UCITS Systematic Diversified Absolute Return , una estrategia de alternativas líquidas con enfoque de mercado neutral. Este fondo UCITS combina tecnología avanzada, investigación científica y conocimiento humano para ofrecer un flujo de rentabilidad diversificado y no correlacionado a través de diferentes clases de activos. SDAR aumenta el acceso de un amplio rango de inversores de patrimonio a las capacidades multi-estrategia de BlackRock Systematic y está diseñado para mejorar la resiliencia de las carteras buscando una generación consistente de alfa.

El fondo amplía la gama de fondos UCITS Systematic Equity Absolute Return de BlackRock más allá de las estrategias long/short deFondos institucionales renta variable, mediante un enfoque multi-estrategia que incluye renta fija sistemática y capacidades macro sistemáticas. SDAR busca ofrecer un rendimiento consistente en el tiempo, independientemente de la evolución de los mercados de renta variable o renta fija, y es gestionado activamente por el equipo Systematic de BlackRock. El fondo se nutre de una amplia gama de fuentes diferenciadas de alfa, incluyendo acciones long/short globales, mercados emergentes, estructura de capital, estrategias macro y de valor relativo, y se beneficia de una gestión de riesgos totalmente integrada.

Actualmente, la gama SEAR de BlackRock gestiona 3.900 millones de dólares en activos, frente a los 1.200 millones de dólares a principios de 2025, atendiendo tanto a clientes institucionales como a clientes de patrimonio en Europa, Asia y Latinoamérica. Más del 90% de los activos sistemáticos gestionados por BlackRock han superado la mediana de sus pares o los benchmarks de estrategia en períodos de tres y cinco años, lo que subraya la solidez de la plataforma.

Las estrategias de alternativas líquidas pueden desempeñar un papel clave en compensar riesgos macro mientras buscan flujos de rentabilidad diversificados y no correlacionados. BlackRock experimentó un crecimiento considerable en la categoría de alternativas líquidas en 2025, con un aumento del 35% en activos de clientes globales, alcanzando los 103.000 millones de dólares a 31 de diciembre de 2025.

A raíz de este lanzamiento, Simon Weinberger, director de gestión de carteras de Systematic Active Equity de BlackRock Systematic y gestor principal de SDAR, declaró: “SDAR está diseñado para inversores que buscan diversificarse frente al beta, con un menor nivel de volatilidad y la flexibilidad de liquidez diaria. El fondo aumenta el acceso a nuestras capacidades multi-estrategia de Systematic para ayudar a los inversores a navegar condiciones de mercado complejas con estrategias de mercado neutral».