Gescooperativo, la sociedad gestora de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado que asegura un rendimiento fijo del 5% en el plazo de tres años y dos meses.

El fondo invertirá en deuda pública de la zona euro, principalmente de España, Alemania y Bélgica, con vencimientos próximos a la garantía con el objetivo de alcanzar la rentabilidad garantizada.

Registrado en la CNMV con el nombre de Rural IX Rentabilidad Garantizada, FI, asegura una rentabilidad del 5% sobre la inversión inicial que se mantenga desde el 30 de julio de 2025 hasta el 28 de septiembre de 2028, lo que equivale a una TAE garantizada del 1,55%.

El nuevo fondo dispone de ventanas de liquidez cuatrimestrales, en las que los inversores pueden realizar reembolsos sin comisión, si bien la garantía solo es efectiva si se mantiene la inversión hasta la fecha de vencimiento de la estrategia.

Rural IX Rentabilidad Garantizada, FI, es adecuado para los inversores más conservadores que buscan preservar su capital y, además, beneficiarse de una rentabilidad garantizada, conocida de antemano, si se mantiene en el fondo hasta la fecha de vencimiento de la garantía.

El nuevo fondo es el tercero dentro de la categoría de garantizados de rendimiento fijo que lanza Gescooperativo en lo que va de año con el objetivo de ofrecer alternativas de inversión adaptadas a distintos perfiles de riesgo y horizontes temporales.

Foto cedidaFernando Gonzalo, co CEO, director de operaciones y socio de Hausera (izquierda) y Fran Sánchez, Co Ceo y fundador de Hausera.

El perfil conservador del inversor español es un hecho. Sobre todo, en determinadas franjas etarias, como el senior, que, en los últimos tiempos, está entrando en fórmulas novedosas de inversión, como el crowdfunding inmobiliario. Fernando Gonzalo, co CEO, director de operaciones y socio de Hausera, junto a Fran Sánchez, co-CEO y fundador de la compañía, explican a Funds Society esta fórmula novedosa de inversión, que ofrece retornos por encima de la media del mercado con inversiones que no requieren elevados importes.

¿A qué se dedica Hausera?

En Hausera nos dedicamos a la inversión inmobiliaria colectiva. Permitimos a los inversores participar en proyectos de rehabilitación y desarrollo de inmuebles desde 100 euros. Nuestro objetivo es democratizar el acceso a inversiones inmobiliarias de alto rendimiento, gestionando todo el proceso: desde la adquisición del inmueble hasta su posterior alquiler o venta.

Nos distinguimos por tener un modelo de negocio en el que vamos totalmente a éxito, que significa que solo obtenemos beneficios si los inversores reciben íntegramente la rentabilidad prevista en cada operación. Nos encargamos de todo, lo que nos permite eliminar capas de riesgo. De hecho, siempre hemos mantenido una tasa de éxito del 100%, cerrando todos los proyectos dentro de plazo y generando rendimientos superiores a los inicialmente previstos. Nacimos a principios de 2023 y ya hemos completado 14 operaciones. Nos diferenciamos además por el tipo de producto inmobiliario que trabajamos, ya que rehabilitamos propiedades inhabitables o fuera de mercado y las convertimos en hogares en zonas de alta demanda y escasez de vivienda.

¿Qué atractivos tiene el crowdlending inmobiliario para un inversor?

El crowdlending inmobiliario resulta atractivo para los inversores por varias razones. En primer lugar, permite acceder al mercado inmobiliario con inversiones desde importes muy bajos, lo que lo hace accesible incluso para pequeños ahorradores. A esto se suma la posibilidad de obtener una rentabilidad potencialmente elevada, en muchos casos por encima del 12 % anual, especialmente en proyectos bien gestionados por plataformas especializadas.

Otro punto fuerte es la diversificación, ya que permite repartir el capital en varios proyectos distintos, reduciendo el riesgo asociado a depender de un solo activo. Además, este tipo de inversión suele tener plazos relativamente cortos, entre 12 y 24 meses, lo que ofrece mayor liquidez en comparación con la compra tradicional de inmuebles.

Un beneficio adicional es que el inversor no necesita involucrarse en la gestión directa del inmueble, ya que todo el proceso es gestionado por la propia plataforma, desde la adquisición y reforma hasta la venta o el alquiler.

¿Qué perfil tienen los inversores que se acercan a Hausera?

El perfil de los inversores que se acercan a Hausera es variado, pero con características comunes que reflejan un interés creciente por acceder al sector inmobiliario de forma sencilla, rentable y transparente. Nuestro inversor medio tiene entre 30 y 50 años y busca diversificar sus ahorros accediendo a una rentabilidad superior a la media del mercado, sin necesidad de grandes capitales ni experiencia previa en el sector. Inicialmente atraíamos a pequeños ahorradores interesados en explorar nuevos modelos de financiación colectiva. Con el transcurso del tiempo, se ha extendido a personas con mayor presupuesto y capital, así como a otros perfiles como los jubilados.

¿Cuántas operaciones llevan este año y cuál es el objetivo para el final del ejercicio?

Hasta principios de junio de 2025 hemos lanzado un total de 27 operaciones en 27 meses, cinco de ellas en lo que va de año. Así que nuestro objetivo será acabar el año con 12 proyectos financiados a través de nuestra comunidad, por un importe total que supere los 50 millones de euros de financiación. En 2024 abrimos operaciones en Italia y lanzamos allí nuestra primera oportunidad. Este año hemos lanzado dos proyectos más allí. Otro objetivo para 2025 es consolidar nuestro crecimiento y expansión en el mercado inmobiliario.

Parece que cada vez más personas en edad de jubilación se acercan a pedirles información. ¿A qué cree que se debe este fenómeno?

Las personas en edad de jubilación han redefinido la forma en que gestionan sus ahorros. Tradicionalmente, el plan de pensiones ha sido el pilar básico sobre el que construir una jubilación estable, pero los cambios en el entorno económico -como la inflación, la baja rentabilidad de los productos financieros tradicionales y el aumento de la esperanza de vida- han llevado a muchos jubilados a preguntarse qué hacer con sus ahorros. Frente a la inseguridad que generan otros productos complejos, muchas personas mayores están explorando alternativas más transparentes y comprensibles.

La propuesta de Hausera es una vía accesible para poner a trabajar el dinero sin las exigencias propias de la inversión inmobiliaria tradicional. Esto resulta especialmente atractivo para el perfil sénior, que tiende a ser conservador, valorar la tangibilidad del ladrillo y preferir soluciones que no requieran una gestión activa. Los que nos contactan son inversores informados, exigentes y cautelosos, que valoran tanto el historial de la compañía y el acompañamiento personalizado que ofrecemos.

¿Qué zona de España cuenta ahora mismo con un mayor potencial de crecimiento, tanto en operaciones para la compañía como en rentabilidad para sus inversores?

Según nuestra experiencia, la Región de Murcia sigue siendo una de las zonas con mayor potencial de crecimiento en cuanto a rentabilidad para los inversores. Allí hemos financiado más de 15 millones de euros en más de 20 proyectos, con rentabilidades medias que superan el 14%. Sin embargo, ahora hemos dado un paso significativo en la Comunidad de Madrid con el lanzamiento de nuestro primer gran proyecto en la capital: «Madrid 1», ubicado en Torrelodones.

«Madrid 1» representa la operación de mayor importe a financiar en nuestra historia, con una inversión total de 7.962.000 euros. El proyecto consiste en la recuperación y rehabilitación del emblemático Edificio Paz y Cía, un inmueble con profundo legado cultural construido a finales de los años 80, que albergó oficinas, viviendas y un museo con la colección más importante de España de azulejos y cerámica, propiedad de la centenaria empresa Paz y Cía. Este edificio, que estuvo más de una década en desuso, será transformado en un residencial de 38 viviendas, honrando su historia mediante el uso de materiales de la empresa original y manteniendo sus elementos característicos. La rentabilidad prevista para los inversores en «Madrid 1» es del 15% en 15 meses, con incentivos adicionales que pueden aumentar esta rentabilidad hasta un 17%, a través de bonificaciones por tramos de inversión y programas de fidelidad.

Foto cedidaLionel Aeschlimann, Senior Managing Partner; Hywel Franklin, Head of European Equities y Valentin Bissat, Chief Economist de Mirabaud.

Ni recesión ni hard landing: los escenarios más probables que contempla el grupo Mirabaud de cara a los próximos meses –y que sirven de base para su asset allocation- son los de reflación (al que asigna un 40% de probabilidad) y el de estanflación (40%), frente al 20% asignado al primero.

En un potencial escenario de reflación, la economía estadounidense se comporta relativamente bien, con un crecimiento sólido, una inflación por encima del objetivo y una Fed manteniendo una política monetaria “moderadamente restrictiva”, mientras Europa mantiene su camino desinflacionista, el BCE corta tipos por debajo del nivel neutral del 2% y muestra una recuperación gradual del crecimiento. Igualmente probable es el escenario de estanflación -marcado por un menor crecimiento en EE.UU. (más cerca del 1% que del 2%), con tasas de desempleo al alza y una reaceleración de la inflación ante una agresiva política comercial, un sólido crecimiento y las tensiones geopolíticas, advertía Valentin Bissat, Chief Economist del grupo, en el marco de una conferencia de prensa celebrada recientemente en París. “No hablamos de una estanflación como la del pasado, como la de los años 70, con fuertes picos inflacionistas debido al shock energético, sino que ahora la inflación subiría ante el tema arancelario. Pero con un impacto limitado”, matizaba, pues, aunque la presión aumentaría debido a las guerras comerciales, duraría de 10 a 12 meses, de forma que, para finales de año y 2026, la inflación volvería a bajar de nuevo, dejando a la Fed la puerta abierta para recortar tipos el año próximo.

En resumen, en Mirabaud no esperan recesión este año y trabajan con la idea de ver potenciales recortes de tipos en EE.UU. en septiembre o diciembre, que continuarán a lo largo de 2026.

Dos caminos diferentes

Frente al escenario de guerra comercial, Bissat dejó un mensaje positivo: las cadenas de oferta se adaptan más rápido de lo que están descontando los mercados, pues los países están aumentando sus exportaciones incluso en este entorno, diversificando y cambiando los países hacia los que exportan, como es el caso de Asia. De ahí que Trump esté imponiendo tarifas tan altas para, en el caso de que se produzcan esos movimientos, poder asegurar unos ingresos mínimos de forma global. Además, las condiciones financieras se han relajado tras las fuertes ventas tras el Día de la Liberación, con recuperación en los mercados, lo que podría dar soporte a la actividad económica, y lo que a su vez refuerza la postura de no recesión en 2025 ni 2026 y, además, el buen momento para la inversión en activos de riesgo.

Con todo, los expertos hablan de dos caminos diferentes entre EE.UU. y Europa: mientras el primero afronta una fase de final de ciclo o ciclo tardío, Europa está más cerca de una etapa de inicio de una recuperación, con factores que presionan la inflación a la baja como la guerra comercial –desinflacionista para Europa-, la fortaleza del euro, la debilidad de los precios de la energía, la desaceleración del crecimiento en los salarios o las exportaciones chinas (“China no podrá exportar todo su exceso de capacidad a EE.UU., sino que lo hará a Europa”, decía el experto). Así las cosas, Bissat confía en nuevos recortes de tipos por parte del BCE en septiembre y diciembre, hasta dejar las tasas en el 1%.

Un escenario positivo para los activos de riesgo

Sin recesión y con futuros recortes de tipos en el horizonte, los expertos de Mirabaud dibujaron un escenario positivo para los activos de riesgo. “Los recortes de tipos apoyan a los activos de riesgo, siempre que no haya recesión, esa es la clave”, explicaba Bissat. Un escenario en el que son clave la agilidad, la diversificación y una visión estratégica, pues siempre hay que estar preparados para la volatilidad y el riesgo, pero sin perderse las oportunidades que ofrecen los mercados alcistas.

Sobre el asset allocation, y frente a un periodo de inversión masiva en EE.UU. –con pesos del 70% en el MSCI World, algo que está cambiando-, en Mirabaud han reducido su exposición a renta variable estadounidense, buscando diversificación en otras regiones, como Europa, o en vehículos como los hedge funds. Acerca de sus posiciones en Europa, destacan el atractivo que suponen las medianas y pequeñas firmas, que tienden a batir a las grandes en este punto del ciclo, con recortes de tipos por parte del BCE, y que además se benefician de su sesgo doméstico en un entorno de relajación fiscal en el continente y de la “venganza” impositiva de EE.UU. sobre los inversores extranjeros.

Oportunidades en las small y midcaps europeas

En el evento, Hywel Franklin, Head of European Equities en Mirabaud Asset Management, habló de cuatro factores que explican el atractivo de este activo: su potencial de crecimiento (suelen mostrar crecimientos en sus beneficios más rápidos que los de las grandes compañías), la posibilidad de explotar ineficiencias (las small y midcaps son objeto de menor foco de análisis, de forma que un gestor activo puede descubrir oportunidades), la diversificación de las carteras (reduce la dependencia sobre la rentabilidad de industrias concretas y, además, ofrece acceso a un universo de oportunidades muy amplio que un inversor se pierde si solo invierte en large caps), y la innovación para impulsar la rentabilidad (en un ecosistema muy emprendedor en áreas como tecnología, energía renovable o ciencias de la vida).

Y añadió dos factores más: la actividad de fusiones y adquisiciones, pues la mayoría de operaciones –más del 90%- se producen entre grandes firmas que adquieren otras más pequeñas, buscando alguna pata o factor de crecimiento. Y las valoraciones, que en algunos casos ofrecen potenciales alcistas de incluso de triple dígito, tras tres años en los que las small caps han sufrido un peor comportamiento récord frente a las grandes firmas. “Estamos en un momento de bajas valoraciones casi récord de las small caps frente a las grandes”, decía el gestor. “Es un momento muy excitante para invertir en estas compañías”, añadía Franklin, “de forma que deben ser parte de una asignación estratégica en las carteras”.

Sobre cómo afrontan estas firmas un escenario de aranceles, el gestor se mostró optimista, convencido de las oportunidades que hay sobre la mesa: “Vemos compañías con diferentes estrategias en este escenario; algunas invierten y construyen en otros mercados –como la India- para abaratar costes a pesar de los aranceles; otras venden activos en EE.UU. , otras están en modo espera, y otras se ven incluso beneficiadas por la situación, si tienen competidores en otros mercados como Asia o si son capaces de vender en EE.UU. sin que les afecten los aranceles”.

Al atractivo de momentum también se unen otros factores como las reformas que se están llevando a cabo en Alemania, o las iniciativas europeas en materia de defensa, la mejora de las relaciones con Reino Unido o las iniciativas para crear un escenario más competitivo, dinámico y cohesionado en Europa –con medidas como la SIU-, que ahora se está haciendo realidad. “Siempre hay crisis en algún lugar del mundo y también oportunidades para nosotros. Hay demasiado excepticismo puesto en precio en el mercado actualmente y las cosas se están estabilizando o mejorando”, añadía Franklin.

El gestor matizó que son inversores bottom-up, de forma que la asignación por países es fruto de este análisis: actualmente, su cartera (la del fondo Mirabaud-Discovery Europe) infrapondera Reino Unido, mientras ve oportunidades a lo largo de todos los sectores y tipos de inversión (growth y value). Como ejemplos, Bissat habló de oportunidades en tecnología en EE.UU., en el sector de lujo francés, en farmacéuticas suizas, industriales o utilities alemanas, infraestructuras para Rusia… dejando claro que su enfoque es más temático y sectorial que por países.

En resumen, Franklin defendió una oportunidad en las small y midcaps europeas, que tienen a hacerlo mejor que las grandes –con un perfil de retorno ajustado al riesgo mejor a lo largo del tiempo- y que ahora ofrecen un atractivo punto de entrada, en un entorno de crecimiento y potencial de crecimiento de beneficios en 2025.

Fidelidad a las convicciones pero con apertura de mente

Mirabaud anunció también la renovación de su colaboración con el Centre Pompidou de París por tres años más. Iniciada en 2022, ahora apoya su última exposición, antes del cierre del histórico edificio por renovación, dedicada a Wolfgang Tillmans, a la que invitó a los periodistas asistentes.

“El grupo Mirabaud tiene una historia de más de 200 años, sustentados por siete generaciones, en los que no hemos tratado de predecir el futuro, pero nos hemos mantenido diversificados y resilientes, tratando de no cometer errores, con humildad y fieles a nuestras convicciones, valores e ideas, pero siempre con una mente abierta. Es nuestro deber mantener una visión amplia y abierta del mundo y ahí está la conexión entre la inversión y el arte contemporáneo: también los artistas mantienen diferentes perspectivas del mundo, lo observan y lo interpretan, al igual que nosotros, siempre obligados a revisitar nuestras visiones”, decía Lionel Aeschlimann, Senior Managing Partner. Una dicotomía que también se muestra en un negocio centenario pero abierto a la innovación, por ejemplo, a través de la implantación de IA en el negocio de wealth management.

Foto cedidaTomás Muniesa, presidente de CaixaBank, y Carlos Ocaña, director general de la Fundación de los Bancos y Cajas de CECA (Funcas).

El presidente de CaixaBank, Tomás Muniesa, y el director general de la Fundación de los Bancos y Cajas de CECA (Funcas), Carlos Ocaña, han firmado la ampliación de la colaboración que ambas entidades mantienen en materia de educación financiera. La alianza, que comenzó hace ya siete años, se desarrolla en el marco del “Programa Funcas de Estímulo de la Educación Financiera” y contribuye a alcanzar los objetivos del Plan Nacional de Educación Financiera 2022-2025, impulsado por el Ministerio de Economía, Comercio y Empresa, el Banco de España y la Comisión Nacional del Mercado de Valores.

“En CaixaBank creemos que una mayor cultura financiera contribuye a hacer una sociedad más justa y preparada para afrontar los retos del futuro. De ahí la importancia de la colaboración con Funcas para sumar esfuerzos y conseguir el máximo alcance posible para las iniciativas de divulgación”, afirmó Tomás Muniesa.

Asimismo, Muniesa ha resaltado la importancia que cobra la educación financiera en el entorno actual. “El conocimiento y la formación son herramientas esenciales para tomar decisiones que son clave para la vida de las personas. En el contexto tecnológico que vivimos hoy, es necesario incorporar la ciberseguridad y la prevención del fraude como nuevas líneas de acción”, aseguró.

Por su parte, Carlos Ocaña recordó “cómo los programas de educación financiera, entre los que destaca el nuestro, han conseguido en la última década sensibilizar a los ciudadanos sobre la necesidad de gestionar bien sus recursos”. No obstante, cree que todavía se puede «mejorar mucho» la cultura financiera, sobre todo, en determinados colectivos con necesidades diferenciadas, desde la población ‘analógica’ hasta los emprendedores, pasando por toda la población no adulta, en edad de formarse, y «en cuestiones actuales tan relevantes como la ciberseguridad».

Sensibilización sobre riesgos digitales y buenas prácticas en ciberseguridad

Este año, CaixaBank y Funcas han dado un paso más en su compromiso con la educación financiera al incorporar, como novedad, la divulgación de contenidos sobre ciberseguridad. Esta nueva línea estratégica responde a la creciente necesidad de sensibilizar a la ciudadanía sobre los riesgos digitales en su día a día y fomentar hábitos y prácticas seguras.

La inclusión de la ciberseguridad se suma al conjunto de iniciativas que ambas entidades impulsan para mejorar la cultura financiera en la sociedad española. Con esta ampliación del convenio, ambas entidades refuerzan su papel como referentes en la formación económica, frente a los nuevos desafíos del entorno digital.

CaixaBank: iniciativas de educación financiera para todos los públicos

El Plan de Sostenibilidad 2025-2027 de CaixaBank incluye entre sus prioridades el apoyo al desarrollo económico y social de todas las personas. En ese marco se encuentra el Plan de Cultura Financiera de la entidad para mejorar el nivel y la calidad de la cultura financiera de la sociedad española.

Como muestra de este compromiso, CaixaBank impulsa iniciativas de difusión dirigidas a un público generalista, como el programa Mucho por Hacer, desarrollado entre 2020 y 2023, centrado en historias vitales de personas reconocidas y conceptos financieros vinculados a ellos. En 2025 destaca la creación de Cosas que importan, una serie de cuatro capítulos con reflexiones de expertos e influencers sobre emociones asociadas a finanzas personales que abarcan las temáticas del ahorro, la ciberseguridad, la economía familiar y la inversión; y Tiempo Extra, una serie digital en la que deportistas de élite como Rudy Fernandez (baloncesto), Jana Fernández (FC Barcelona) o Sara Andrés (atletismo paralímpico) reflexionan sobre planificación financiera a través del deporte.

La entidad también cuenta con el programa Aula de formación sobre economía y finanzas dirigido a los accionistas de la entidad. En el marco de este último programa, en 2024 se han emitido 23 capítulos de vídeos cortos didácticos sobre conceptos económicos, financieros y de sostenibilidad de Formación sobre ruedas con 28.346 visualizaciones, 12 capítulos nuevos del pódcast Aula formación financiera con 54.932 reproducciones, se han llevado a cabo 11 webinars para accionistas con 7.648 visualizaciones y 4 cursos presenciales con 291 asistentes en 2024.

Un papel destacado en el impulso de la cultura financiera en la sociedad española ha sido el fuerte compromiso con el colectivo sénior para mejorar su conocimiento financiero y promover su autonomía en la toma de decisiones para mejorar su bienestar. En este sentido, más de 7.800 personas han participado en sesiones formativas sobre WhatsApp, Bizum y seguridad informática. Además, la Asociación de Voluntarios de CaixaBank ha llevado a cabo 26 charlas de educación financiera en las que han participado más de 500 asistentes.

Para jóvenes, imagin impulsa imaginAcademy, un programa digital que ofrece contenidos sobre finanzas personales a través de canales como TikTok, con 50 vídeos publicados en 2024. Para emprendedores, MicroBank Academy ofrece contenidos formativos online sobre conceptos financieros básicos. Por su parte, la Asociación de Voluntarios de CaixaBank ha llevado a cabo en 2024 un total de 2.289 talleres de finanzas para jóvenes a los que han acudido 54.175 asistentes.

Además, la red de Voluntariado CaixaBank imparte talleres dirigidos a personas en situación de vulnerabilidad, jóvenes y personas con discapacidad intelectual, con materiales adaptados a cada perfil y un enfoque práctico para mejorar la gestión económica personal. En 2024 se han llevado a cabo 114 talleres de educación financiera básica para personas con discapacidad intelectual con 1.686 asistentes.

Por su parte, CaixaBank Research contribuye a la difusión del conocimiento económico mediante estudios, conferencias y más de mil artículos anuales, fomentando el debate público y acercando los grandes temas socioeconómicos a la ciudadanía.

En definitiva, en 2024 más de 75.000 personas asistieron a conferencias, cursos y talleres organizados por CaixaBank y sus contenidos digitales superaron los 36 millones de visualizaciones.

Programa Funcas: mejorar el nivel de la educación financiera de los españoles

El Programa Funcas de Estímulo de la Educación Financiera, promovido por CECA y Funcas, cuenta con la participación de todas las entidades adheridas a CECA y va dirigido a financiar proyectos que ayuden a mejorar el nivel y la calidad de la educación financiera de los españoles.

Las entidades están desarrollando acciones de educación financiera que refuerzan su labor social y se adaptan a las necesidades de la población, cuyos hábitos y relación con las finanzas se han transformado de forma radical en los últimos años. El creciente uso de los servicios financieros telemáticos, la necesidad de potenciar la inclusión financiera facilitando el acceso a las personas en situación vulnerable a estos canales, la protección en materia de ciberseguridad o la seguridad en la inversión son algunas de las tendencias que exigen mejorar los conocimientos financieros.

Lejos de ser un fenómeno uniforme, la inversión en criptoactivos en España parece estar condicionada por factores territoriales. Así lo confirma el último estudio elaborado por Criptan, plataforma líder en compraventa y ahorro de criptomonedas, que ha analizado el comportamiento de los usuarios en función de su lugar de residencia. El informe, El mapa de la inversión cripto en España, pone de relieve las diferencias en el volumen invertido por persona y su preferencia por ciertos activos digitales.

Según Criptan, mientras la inversión media en criptoactivos en España se sitúa cerca delos 3.100 euros, en Cantabria, la comunidad que encabeza el ranking nacional, la inversiónmedia roza los 6.000 euros, seguida de Extremadura (5.406 euros) y Navarra (5.365 euros).También destacan en los primeros puestos el País Vasco (5.204 euros) y Castilla y León(4.463 euros). En el otro extremo, La Rioja (2.232 euros) y la Región de Murcia (2.658 euros) registran los niveles de inversión más bajos, junto a Canarias, Galicia y Asturias, que apenas superan los 3.000 euros por persona.

Por otro lado, la Comunidad de Madrid encabeza el ranking nacional en cuanto a adopción de fondos, con un 21,3% del total, aunque la inversión media por persona en esta región se sitúa en torno a los 4.300 euros. Le sigue la Comunidad Valenciana, con una adopción del 19,1% y una inversión media ligeramente superior, que alcanza los 4.330euros. En tercer lugar, se encuentra Cataluña, con un 16,7% de adopción, aunque sus inversores destinan una media inferior a los 4.000 euros.

Bitcoin, la opción mayoritaria de los españoles… pero no de todas las comunidades

Con cerca del 60% de presencia en las carteras de los inversores españoles, bitcoin se consolida como la criptomoneda más popular, aunque su peso relativo también cambiasegún la comunidad autónoma. Aragón lidera el interés por este activo, con un 64,8% de los fondos cripto invertidos en BTC, seguida de Asturias (60%), Castilla y León (59,3%), Andalucía (58,7%) y Galicia (57%). Sin embargo, el patrón se invierte en comunidades como Cantabria (42,6%), Castilla-La Mancha (34,8%) y Navarra (30,4%) donde la presencia de bitcoin es sensiblemente inferior.

Otra criptomoneda que despierta interés entre los inversores es USDC, con un peso medio nacional del 24,5%, gana relevancia en Castilla-La Mancha (43,1%), Canarias (29,6%) y Cantabria (29,1%), donde representa una parte importante de las carteras. Por el contrario, apenas tiene representación en Asturias (17%), Aragón (14,3%) o Navarra(13,6%).

Euro y Ethereum: dos activos con comportamientos dispares

La tokenización del euro también tiene un papel relevante en determinadas regiones. Aunque la media nacional se sitúa en torno al 16%, en Navarra alcanza casi el 40%, y supera el 30% en Extremadura. También es destacable su peso en Cantabria (23,2%) y La Rioja (19,5%). En cambio, su presencia en la cartera de los inversores en otrascomunidades como Canarias (10%), Andalucía (9%) y Castilla y León (8,3%) es marginal.

Por su parte, ethereum, que apenas está presente en la cartera del 2,9% de los inversores nacionales, tiene un comportamiento desigual en las comunidades. Navarra (15,8%), La Rioja (14,2%) y Baleares (13,7%) son las regiones que muestran más interés esta criptomoneda. Mientras tanto, comunidades como Asturias (3,5%), Cantabria (3,1%) yExtremadura (1,4%) muestran escaso interés por este activo.

Guardar o ganar: la estrategia de inversión cripto varía según la comunidad

Aunque la búsqueda de rentabilidad sigue siendo una motivación destacada entre quienes invierten en criptomonedas, no todos los perfiles responden a este patrón. Según el estudio de Criptan se desprende que, para una parte relevante de los inversores, elobjetivo principal no es generar ingresos pasivos, sino simplemente conservar suscriptoactivos en billeteras digitales, o wallets, que les permita almacenarlos, enviarlos o recibirlos con seguridad. En España, esta estrategia es adoptada por el 46,9% de losinversores, frente a más de la mitad de ellos que sí prioriza el rendimiento financiero de sus activos digitales.

Por comunidades, la región de Murcia encabeza el uso de wallets como instrumento decustodia, con más de un 60% de los inversores optando por ello. Le siguen Galicia (55,6%),Comunidad Valenciana (52,8%), Andalucía (51,5%) y Cataluña (46,8%). En cambio, Cantabria presenta el menor grado de adopción de billeteras digitales, con apenas un14% de los inversores utilizándolas como método de almacenamiento. Otras comunidades con baja penetración de este tipo de herramientas son Canarias (37,7%), Asturias(30,4%), Navarra (27,1%) y Extremadura (22,8%).

Por otro lado, Cantabria destaca como la comunidad con mayor orientación hacia la obtención de rentabilidad: más de 8 de cada 10 de sus inversores busca generar ingresos pasivos con sus criptomonedas. Le siguen Extremadura (77,1%), Navarra (72,7%), Asturias (66,6%) y Castilla-La Mancha (60,8%), donde este enfoque financiero también predomina.

Por el contrario, en la región de Murcia, sólo el 35,9% de los inversores manifiesta interés en obtener beneficios a través de sus criptoactivos. La Rioja (51,4%), Comunidad Valenciana (46,3%), Andalucía (45,9%) y Galicia (43,5%) completan el grupo de comunidades donde el perfil del inversor es menos proclive a utilizar sus criptomonedas como fuente de ingresos pasivos.

Foto cedidaReunión de trabajo entre Kutxabank Seguros y Colegio de Economistas.

Kutxabank ha lanzado un nuevo plan de pensiones de empleo dirigido a trabajadores autónomos. Se trata de Kutxabank Pensiones Empleo Renta Variable Mixto 60, un fondo con una estrategia de inversión que combina un 60% en renta variable y un 40% en renta fija.

Con esta iniciativa, los autónomos podrán elegir entre dos alternativas complementarias, según su perfil de riesgo y preferencia por los mercados de renta variable o fija. De esta forma, Kutxabank diversifica su oferta de ahorro para la jubilación y amplía su gama de soluciones de ahorro para este segmento profesional, facilitando además la movilización de derechos consolidados desde planes gestionados por otras entidades.

El desarrollo del nuevo plan ha contado con la participación activa del Consejo Andaluz de Colegios Profesionales de Economistas, que ya colaboró en el diseño del primer plan, más conservador, lanzado en 2024. La nueva opción ofrece un perfil de inversión más dinámico, que permite a los profesionales autónomos , incluidos los economistas, configurar su estrategia de ahorro a medida.

En 2024, el primer plan de pensiones de empleo, que priorizaba una asignación más prudente -un 30% en renta variable y el resto en renta fija-, alcanzó una rentabilidad del 4,25%.

Foto cedidaJody Jonsson, gestora de Capital Group.

Jody Jonsson, gestora de Capital Group, con casi 40 años de experiencia en la industria, ofrece cinco consejos para construir una cartera de inversión. Una guía útil, teniendo en cuenta la elevada incertidumbre existente en el actual contexto de mercado y geopolítico.

Lanza dentro de la zona de strike

En béisbol, la zona de strike se define como un área imaginaria que se extiende aproximadamente desde las axilas del bateador hasta la parte superior de sus rodillas. Esta zona varía para cada jugador en función de factores como la altura, la postura corporal y la posición de bateo. «Para mí, un principio clave de la construcción de carteras es hacer swing a los lanzamientos que están en la zona de strike», afirma.

Jonsson considera que su zona de strike para invertir son las empresas con ventajas competitivas, posiciones dominantes o crecientes en el mercado, balances sólidos, equipos directivos eficaces y sectores que conoce bien por su experiencia como analista. Invertir con estas condiciones, en su zona de strike, a menudo le da una ventaja inicial y aumenta su confianza, lo que le permite centrarse y ser paciente incluso cuando la tesis de inversión parece incierta.

Por el contrario, las empresas con un elevado apalancamiento, los negocios cíclicos y los métodos de valoración poco claros suelen quedar fuera de su zona de confort. «Todos los valores que me han preocupado han estado fuera de mi zona de strike de alguna manera», observó.

No sea ingenuo con el índice

Los inversores bottom-up suelen decir que se centran en empresas concretas y que no siguen un índice de referencia cuando hablan de la rentabilidad de su cartera. Si bien es cierto que este tipo de inversores no están obligados a seguir un índice, Jonsson cree que tampoco deberían ser «ingenuos con los índices».

Al no prestar suficiente atención al índice de referencia, a menudo ve cómo sus homólogos del sector mantienen posiciones infraponderadas en empresas de alta convicción. Esto puede devaluar su duro trabajo porque, incluso si la tesis de inversión se cumple, dichas participaciones acabarían teniendo un efecto detractor relativo.

Para evitar caer en las mismas trampas, hace un seguimiento de sus mayores sobreponderaciones e infraponderaciones, justificando detalladamente sus tamaños. A menudo revisa sus decisiones para asegurarse de que estas posiciones mantienen un tamaño óptimo. «La clave estriba en que cada decisión que tomo tenga una intención», explica.

Sea audaz, no temerario

Como inversora, una de las lecciones clave que ha aprendido en su carrera es diferenciar la audacia de la temeridad. La audacia consiste en formarse convicciones, ver oportunidades que otros no ven, aprovecharlas y comprometerse significativamente. La imprudencia, en cambio, implica posicionamientos que provocan vías de agua por debajo de la línea de flotación, creer que se ha burlado al mercado, e invertir de forma que se ponga en riesgo un fondo.

Una forma más leve y común de imprudencia es que los gestores de cartera se desvíen del camino. Algunos ejemplos son sobrecarga de inversiones de pequeña capitalización en un fondo de gran capitalización, sobrecargar siempre las inversiones no estadounidenses en un fondo estadounidense o mantener perpetuamente grandes cantidades de efectivo.

Conozca la visión macroeconómica que representa su cartera

¿Ha oído alguna vez a un inversor que sigue una estrategia bottom-up decir: «Yo no invierto basándome en factores macroeconómicos; simplemente selecciono valores»? Si bien esto puede ser cierto a nivel individual, la variedad de empresas de una cartera de inversión puede reflejar opiniones macroeconómicas específicas.

Si una cartera incluye principalmente compañías de alto crecimiento con valoraciones elevadas, la visión macro esperaría que los tipos de interés a largo plazo disminuyeran y la inflación se mantuviera estable. La rotación que se produjo en 2022 de los valores de crecimiento a los de valor puso de relieve una lección clave: muchos inversores descuidaron la visión macro que representaban indirectamente sus carteras y, cuando las condiciones cambiaron de forma brusca, se encontraron con que sus posiciones carecían de diversidad y acabaron comportándose de forma similar.

«Las correlaciones cambian y pueden llegar incluso a 1,0 (correlación positiva) en entornos estresados», afirma Jonsson. «Siempre es importante pensar en posibles acontecimientos que podrían poner a prueba las visiones macro implícitas en sus carteras, incluso si se es un inversor bottom-up».

El valor monetario del tiempo

Existe un coste de oportunidad asociado a las posiciones que no se comportan bien, y cuanto más tiempo pasen sin funcionar, más tendrá que aumentar su valor para justificar su mantenimiento.

Si una acción ha caído un 80% y espera a que se recupere un 20% antes de venderla, tal vez sea mejor seguir adelante. Sólo merece la pena esperar si se está convencido de que la acción puede revalorizarse significativamente, pero hay que tener un calendario y una estrategia claros. Ser inversores a largo plazo no significa evitar recortar pérdidas cuando la tesis de inversión original deja de ser cierta.

Kutxabank refuerza su apuesta por la banca privada en Andalucía con el estreno de una nueva sede en Córdoba, con la que da un paso más en su ambicioso plan de expansión nacional.

En su nueva etapa, Fineco Banca Privada Kutxabank convierte a Córdoba en el eje estratégico de su crecimiento en la región, trasladando su oficina a una nueva ubicación en pleno corazón financiero de la ciudad andaluza, en la Avenida Gran Capitán 11, con el objetivo de ampliar su capacidad de asesoramiento a un número mayor de clientes.

La nueva sede responde al objetivo de ofrecer un servicio exclusivo, en un entorno más representativo y consolidar un modelo de banca privada que combina la solidez del Grupo Kutxabank con una atención boutique altamente especializada y personalizada.

Las instalaciones completamente renovadas cuentan con salas de reuniones equipadas con pantallas de gran formato, acceso independiente y una terraza privada. A ello se suma la ampliación del equipo.

“Nuestra visión es clara: crecer de forma sostenida en las plazas clave de Andalucía, sin perder nuestra esencia, ofreciendo un servicio de alta calidad, basado en la cercanía, la experiencia y la excelencia. Córdoba no solo es una sede: es el centro operativo desde el que impulsaremos todo el desarrollo de la zona”, ha declarado Daniel Irezabal, CEO de Fineco.

Posicionamiento en Málaga y Sevilla

La iniciativa se enmarca en una ambiciosa estrategia de crecimiento en Andalucía. Fineco Banca Privada Kutxabank busca consolidar su presencia en Córdoba, al tiempo que avanza en el fortalecimiento de su posicionamiento en otras plazas clave, como Málaga y Sevilla. Ambas ubicaciones operarán bajo la coordinación con la sede de Córdoba, que actuará como centro neurálgico para el desarrollo de la actividad en toda la región.

El refuerzo se realiza también ampliando su equipo de profesionales, como es el caso de Daniel Borrego que, tras una trayectoria de cerca de dos décadas en la banca personal de Cajasur (Grupo Kutxabank), pasa a formar parte del equipo de Fineco Banca Privada Kutxabank como Asesor de Banca Privada en Málaga, aportando visión y un profundo conocimiento del mercado andaluz.

Siete oficinas en España

Con un equipo de más de 75 profesionales dedicado en exclusividad a la gestión y el asesoramiento de altos patrimonios y una trayectoria de cuatro décadas, Fineco Banca Privada Kutxabank cuenta con siete oficinas en España

En 2024, registró un triple récord de valoraciones de su cartera, patrimonio y resultados. Con más de 6.000 millones de euros de patrimonio total de sus clientes, la entidad reafirma su posición como referencia en la gestión de patrimonios en España.

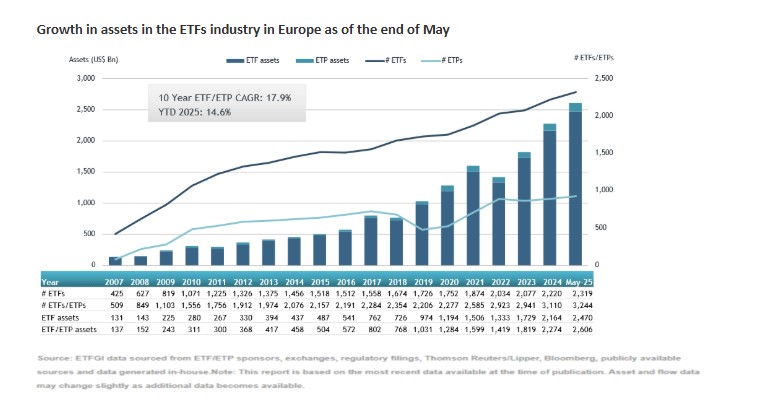

Nuevo récord para la industria europea de ETFs. Según los datos publicados por ETFGI, el patrimonio en esta clase de vehículos se situó en los 2,61 billones de dólares al cierre de mayo, superando los 2,47 billones registrados a finales de abril de 2025. Este nuevo récord se sostuvo en unos flujos de entrada de 31.190 millones de dólares, lo que ha elevado las entradas netas acumuladas en lo que va del año a 149.790 millones de dólares. Estas dos cifras suponen en sí mismas un nuevo hito.

Según destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, en este periodo, el índice S&P 500 subió un 6,29%, lo que sitúa su ganancia en lo que va de 2025 en un 1,06%. “El índice de mercados desarrollados excluyendo EE.UU. aumentó un 5,12% en mayo y acumula un alza del 16,52 % en lo que va del año. Entre los mercados desarrollados, Austria y Países Bajos lideraron con subidas del 11,40% y 9,12%, respectivamente. Y el índice de mercados emergentes subió un 4,42% en mayo, con un incremento del 6,3% en lo que va del año. En concreto, Taiwán y Grecia registraron los mejores desempeños mensuales entre los mercados emergentes, con subidas del 12,57% y 10,99%, respectivamente”, destaca Fuhr.

Comportamiento de los flujos

En mayo, los ETFs registraron entradas netas por valor de 31.190 millones de dólares, acaparando los los fondos de renta variable la mayor parte, 20.020 millones y elevando las entradas netas acumuladas en lo que va del año a 108.710 millones de dólares, cifra superior a los 62.390 millones registrados en el mismo periodo de 2024. Por su parte, los ETFs de renta fija tuvieron entradas netas de 8.500 millones de dólares durante mayo, alcanzando un total acumulado en el año de 24.260 millones, ligeramente superior a los 22.850 millones de entradas netas acumuladas en 2024.

En el caso de los ETFs de materias primas, reportaron entradas netas de 173,86 millones de dólares en mayo, elevando el total acumulado en el año a 4.160 millones, una mejora significativa frente a las salidas netas de 5.650 millones registradas en el mismo periodo de 2024. Por último, destaca que los ETFs activos atrajeron entradas netas por valor de 2.410 millones de dólares durante el mes, acumulando 10.880 millones de dólares en lo que va del año, muy por encima de los 3.780 millones registrados en 2024.

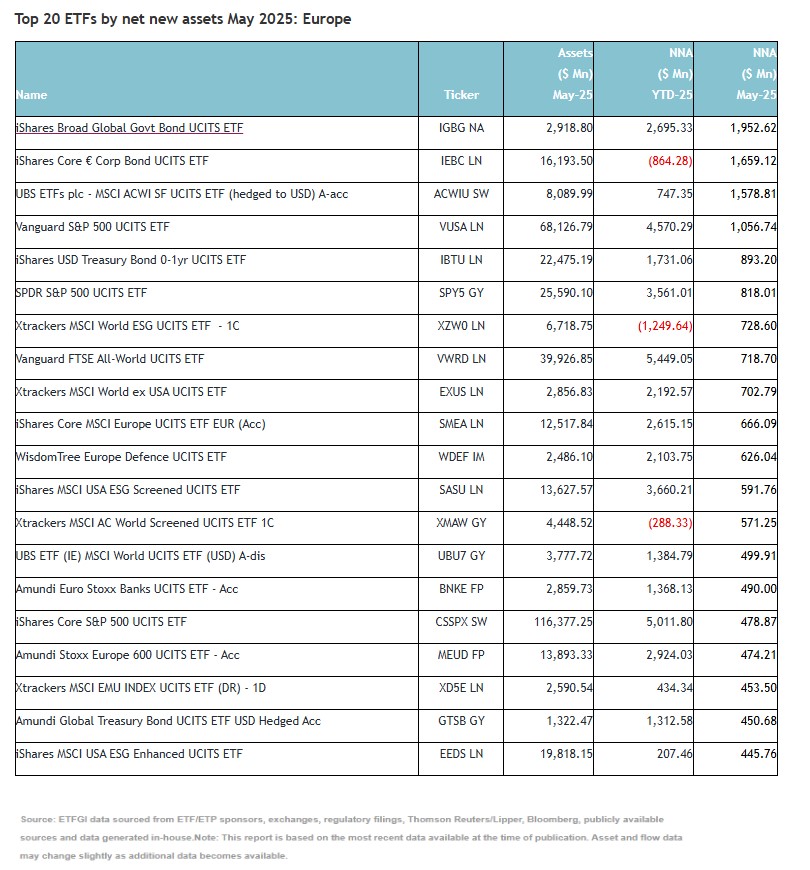

Principales actores

Desde ETFGI destacan que las entradas significativas pueden atribuirse a los 20 ETFs principales por nuevos activos netos, que en conjunto reunieron 15.860 millones de dólares en mayo. Aunque, especifican que el iShares Broad Global Govt Bond UCITS ETF (IGBG NA) registró la mayor entrada neta individual, con 1.950 millones de dólares, así como el fondo AMUNDI PHYSICAL GOLD ETC (C) – Acc (GOLD FP), que fue el líder individual, con entradas de 315,75 millones.

A lo largo del semana, las tensiones geopolíticas y las agresiones militares han continuado en Oriente Medio. En consecuencia, la semana ha arrancado con las bolsas casi en plano, mostrando cierta resiliencia al empeoramiento del conflicto entre Israel e Irán. Según los expertos de las firmas internacionales de inversión, la jornada estará fuertemente influenciada por estas tensiones que ya han supuesto una subida del crudo -inicialmente del 4%, aunque se ha estabilizado en el 1%- y, de nuevo, en una aversión al riesgo.

Tras el ataque, los precios del petróleo se dispararon: el crudo Brent, referencia internacional, llegó a subir más de un 12% en un primer momento y las bolsas mundiales se desplomaron y los activos refugio tradicionales, como el oro y el dólar estadounidense, se revalorizaron. En opinión de Michaël Nizard, responsable de multiactivos y overlay de EdRAM, y Nabil Milali, gestor de multiactivos y overlay en Edmond de Rothschild AM, los mercados financieros anticipan una relajación de las tensiones en Oriente Medio, dados los avances en las conversaciones entre Teherán y Washington sobre la cuestión nuclear, el riesgo geopolítico volvió de repente a la palestra con los ataques llevados a cabo el viernes por Israel en suelo iraní.

Según Nizard y Malali podríamos estar ante dos escenarios: “Una respuesta iraní a gran escala que provocaría una declaración de guerra israelí a gran escala, donde la principal consecuencia sería una interrupción de los flujos de petróleo, con el riesgo potencial del cierre del Estrecho de Ormuz y una subida incontrolada de los precios del crudo, lo que provocaría una fuerte corrección de los activos de riesgo ante el riesgo de una recesión económica mundial. O una respuesta más comedida por parte de Teherán, similar a anteriores fases de tensión entre ambos países en los dos últimos años, también con reacciones comedidas de las demás potencias regionales, lo que sugiere que, por el momento, no habría un cambio en el paradigma de seguridad y, por tanto, habría motivos para esperar que las tensiones no se extiendan a Oriente Medio en su conjunto”.

Implicaciones para la inversión

Según la valoración que hace Chirstian Gattiker, director de Investigación de Julius Baer, estamos ante lo que “algunos llaman la visión cínica de los mercados y otros, crisis geopolítica básica». Gattiker explica que, según su visión, “los mercados necesitan una mayor escalada en Oriente Medio para provocar una gran conmoción geopolítica”. Sin embargo, matiza que hasta que se aclare un cambio de impulso, el conflicto es una buena oportunidad para obtener ganancias tras dos meses de recuperación.

“La clave para los inversores no es solo si el conflicto continúa, sino si se intensifica en alcance o duración. Sin una ampliación rápida, por ejemplo: el estrecho de Ormuz, participación directa de EE.UU. o Arabia Saudita, o una implicación generalizada de actores proxy, es poco probable que el mercado reajuste los precios más allá del riesgo inicial. Hasta entonces, se trata más de un evento táctico que estratégico, y ofrece una buena excusa para que los operadores tomen beneficios y reevalúen sus posiciones”, señala Gattiker.

Gregor Hirt, director global de Inversiones (CIO) Multiactivos y director general de Allianz Global Investors, reconoce que ya había anticipado el riesgo de una escalada del conflicto en Oriente Próximo, dada la elevada volatilidad. “Los esfuerzos de Estados Unidos y otras potencias internacionales por alcanzar un acuerdo nuclear con Irán siguen estancados. Sin embargo, salvo que se produzca una nueva escalada, no creemos que el ataque suponga un punto de inflexión para los mercados bursátiles. Hasta ahora, ninguna instalación petrolera iraní se ha visto afectada e, incluso si se produjeran nuevos ataques contra los yacimientos de petróleo en Irán, consideramos que la situación sería manejable. Irán exporta únicamente 1,6 millones de barriles al día. La OPEP (principalmente Arabia Saudí) ya ha incrementado su producción, y solo Arabia Saudí dispone de una capacidad adicional de unos 3 millones de barriles diarios”, explica Hirt.

Para Chris Iggo, CIO de AXA Investment Managers, en un primer momento, la reacción del mercado fue lógica. “Como era de esperar, los precios del petróleo han subido y los futuros sobre índices bursátiles han caído. A menudo, estas perturbaciones geopolíticas tienen un impacto pasajero en los precios de mercado, pero el riesgo de un aumento significativo del precio del petróleo debido al conflicto entre Irán e Israel se suma a la incertidumbre macroeconómica”, matiza.

En cuanto a las implicaciones financieras y la asignación de activos, los expertos de Edmond de Rothschild AM apuntan que todos estos factores animan a los inversores a ser cautelosamente optimistas sobre el desenlace de esta situación geopolítica.“El elevadísimo nivel de incertidumbre obligará a mantener una mayor prima de riesgo geopolítico en los precios durante las próximas semanas, pero podría evitarse un repunte del brent hasta niveles que podrían debilitar la economía mundial o desencadenar una nueva oleada inflacionista si la OPEP, y Arabia Saudí en particular, acuerdan aumentar la producción”, afirman Nizard y Malali.

Su mensaje clave es que, en este contexto de gran incertidumbre, mantienen una cierta prudencia en nuestras inversiones en renta variable, sobre todo en la estadounidense, donde los precios de las acciones han subido más deprisa que el reciente crecimiento de los beneficios. “También tenemos la intención de adoptar una política de cobertura activa del riesgo cambiario del dólar, como venimos haciendo desde hace varios meses”, reconocen.

A qué estar atentos

Pese a que consideran que el conflicto y las agresiones no han escalado lo suficiente como para estremecer al mercado, los expertos de las firmas de inversión sí advierten de que hay varios aspectos que los inversores deberían vigilar. Para Hirt, uno de los principales riesgos para los mercados, y en particular para los precios del petróleo, sería un bloqueo prolongado del estrecho de Ormuz, la estrecha vía marítima que separa Irán de los Estados del Golfo. Según el experto de Allianz GI, por allí circulan unos 20 millones de barriles diarios, lo que representa un tercio del petróleo que se transporta por mar a nivel mundial. Irán ya ha amenazado en otras ocasiones con cerrarlo en caso de ataque. “Un bloqueo de este tipo probablemente provocaría un fuerte repunte en los precios del crudo y afectaría negativamente a las bolsas”, señala.

Sobre el petróleo, Kerstin Hottner, directora de Materias Primas en Vontobel, identifica dos riesgos concretos: “Bloquear el estrecho de Ormuz afectaría también a las propias exportaciones iraníes y podría tensar las relaciones con otros países productores de petróleo y grandes consumidores como China. En caso de ataques contra las instalaciones de exportación de petróleo iraní, existe la posibilidad de que se produzcan represalias contra otras infraestructuras de producción o exportación de petróleo, como se vio en 2019 cuando los ataques contra Saudi Aramco interrumpieron temporalmente la mitad de la producción de petróleo de Arabia Saudí”.

Desde Mirabaud van un paso más allá en su análisis y ponen el foco en los retos que supondría en el contexto actual una subida de los precios del petróleo: “En lo que va de año, la inflación estadounidense ha tendido a situarse en línea o un poco mejor de lo esperado, lo que ha sido tranquilizador incluso cuando el mercado sigue preocupado por el impacto a medio plazo de los aranceles. Sin embargo, la subida de los precios del petróleo renovaría la presión inflacionista en EE.UU. (y en otros países). Frente a unas perspectivas macroeconómicas de consenso que apuntan a una ralentización pero no a una recesión en EE.UU., una mayor presión inflacionista no es bienvenida, ya que podría limitar la capacidad y el apetito de la Reserva Federal para bajar los tipos de interés con el fin de gestionar la economía y evitar un aterrizaje brusco”.

Según la visión de Iggo, el mercado de renta variable es el que corre mayor riesgo de sufrir una corrección a medida que se materializan los riesgos macroeconómicos y políticos. “Los diferenciales crediticios también podrían volver a aumentar, aunque los fundamentos del mercado crediticio siguen siendo sólidos. ¿En qué situación quedan los bonos? El mercado repuntó en junio, pero creo que podría seguir subiendo, especialmente si los datos empiezan a presionar a la Fed para que recorte los tipos en la segunda mitad del año. Desde un punto de vista táctico, creo que el verano podría ser un periodo de rentabilidad superior para el mercado de bonos. Como mínimo, hay buenas razones para que la volatilidad vuelva a repuntar: los aranceles, el presupuesto, la inflación, los disturbios civiles y las crisis geopolíticas”, añade.

Por último, sobre renta fija, Elisa Belgacem, estratega sénior de crédito de Generali AM (parte de Generali Investments), destaca que el sentimiento de riesgo se resiente, pero los datos técnicos apoyan a los mercados de crédito. “Es poco probable que el reciente ataque israelí a Irán tenga un impacto inmediato importante en los mercados de crédito, dada la solidez de los indicadores técnicos del verano. Con una previsión limitada de nuevas emisiones y una demanda que sigue siendo fuerte, el entorno debería seguir siendo favorable. Sin embargo, el impacto negativo en la confianza pesa sobre los valores cíclicos, excepto los relacionados con el petróleo, que se beneficiarán de la subida de los precios del crudo. Entre los defensivos, favorecemos a los servicios públicos, que también están positivamente expuestos a la dinámica de los precios de la energía. Las empresas híbridas también deberían mostrar resistencia, debido a su elevada concentración en los sectores de la energía y los servicios públicos”, concluye Belgacem.