Apollo ha recibido autorización regulatoria para lanzar tres nuevos fondos europeos de inversión a largo plazo, evergreen y semilíquidos: el Apollo European Private Credit ELTIF; el Apollo Global Diversified Credit ELTIF; y el Apollo Global Private Markets ELTIF. Según explican, en los próximos meses, prevé llevar estos ELTIFs al mercado mediante el Apollo Private Markets Umbrella SICAV, tras haber recibido la autorización de la Commission de Surveillance du Secteur Financier (CSSF) de Luxemburgo.

La firma señala que, con estos lanzamientos, el negocio de Global Wealth de Apollo contará con ocho productos evergreen luxemburgueses en su plataforma, donde continúa desarrollando un conjunto integral de soluciones y accesos directos a estrategias de mercados privados de calidad institucional, disponibles para inversores en Europa, Asia y Latinoamérica, conforme a la normativa local y a los requisitos de elegibilidad.

“Con estos tres nuevos ELTIFs seguimos llevando lo mejor de la experiencia inversora de Apollo a los inversores de gestión patrimonial en Europa y en todo el mundo, en formatos de producto adaptados a sus necesidades. Apollo fue pionero en el régimen ELTIF, lanzando en 2023 el fondo cerrado ACT Equity ELTIF, y estamos muy satisfechos de contar ahora con la autorización para tres nuevos formatos evergreen bajo el régimen 2.0. En nuestro negocio de Global Wealth continuamos ampliando nuestro conjunto integral de soluciones para responder a la creciente demanda de los inversores que buscan construir carteras diversificadas con una exposición significativa a mercados privados”, ha señalado Veronique Fournier, responsable de Global Wealth para EMEA.

Sobre los nuevos lanzados, la firma explica que el fondo Apollo European Private Credit ELTIF buscará proporcionar a los inversores ingresos atractivos mediante préstamos directos garantizados, principalmente de primer rango, a empresas europeas de gran capitalización y middle market superior. Por su parte, el Apollo Global Diversified Credit ELTIF pretende ofrecer ingresos atractivos a través de una estrategia global de crédito multi-activos, con inversiones dinámicas en sectores de crédito privado, incluyendo financiación respaldada por activos y préstamos directos. Y, por último, el fondo Apollo Global Private Markets ELTIF se centrará enbuscar generar apreciación de capital a largo plazo mediante inversiones en empresas privadas a nivel mundial, a través de operaciones secundarias y coinversiones dentro de la plataforma Apollo. Los tres nuevos productos se lanzarán bajo el régimen ELTIF 2.0, ofreciendo a los inversores individuales un mayor acceso a la experiencia de Apollo en mercados privados, a través de formatos evergreen adaptados y canales de distribución más amplios.

LinkedInLuc Dumontier, director global de Inversiones en iM Global Partner

iM Global Partner (iMGP) ha anunciado el nombramiento de Luc Dumontier para el cargo de director general y director global de inversiones (CIO). Ubicado en París, liderará el equipo de gestión de activos globales de iM Global Partner y será responsable de supervisar la gestión de fondos, así como de continuar desarrollando la gama de fondos de la firma, que incluye fondos UCITS y fondos estadounidenses.

Tras su nombramiento, Philippe Couvrecelle, fundador y CEO de iM Global Partner, ha destacado: «Luc cuenta con amplios conocimientos en gestión de activos y estoy muy contento de que se haya incorporado al equipo de iM Global Partner. Aporta una dilatada experiencia en inversión en distintas clases de activos mediante diversas estrategias, especialmente en inversiones alternativas y basadas en factores, lo que encaja perfectamente con nuestras ambiciones estratégicas. Además, cuenta con un impresionante historial en el desarrollo de productos y estrategias que han logrado atraer importantes activos. Estoy deseando trabajar estrechamente con Luc ahora que la empresa entra en su siguiente fase de crecimiento».

Por su parte, Luc Dumontier, director general y CIO de la firma, ha declarado: «Estoy muy emocionado por unirme a iM Global Partner en este momento de su impresionante trayectoria de crecimiento. Desde el principio tuve claro que la empresa cuenta con un entorno altamente colaborativo y emprendedor, que permite ejecutar las ideas de forma rápida y eficaz. Se trata de una empresa apasionante con un gran equipo de socios, y estoy deseando trabajar con Philippe y el equipo para llevar nuestras capacidades de inversión al siguiente nivel».

Luc aporta más de 25 años de experiencia en gestión de inversiones, abarcando todas las principales clases de activos y estrategias alternativas. Se incorpora desde Ossiam, donde ocupaba el cargo de socio director y responsable de inversiones y operaciones, supervisando las áreas de inversión, investigación, posicionamiento y estructuración de productos y operaciones. Anteriormente, fue responsable de inversiones factoriales en LFIS Capital. Inició su carrera en Sinopia Asset Management como gestor de fondos de renta variable, y posteriormente asumió el cargo de director de Retorno Absoluto. Tras la integración de Sinopia en HSBC Global Asset Management, pasó a liderar el equipo de Global Macro y Retorno Absoluto. Además, cuenta con un máster en Economía y otro en Finanzas por la Universidad de París 1 Panthéon-Sorbonne.

El servicio global de family offices de Santander, Beyond Wealth, refuerza de nuevo su equipo. En esta ocasión, la firma ha nombrado a Javier Frías Head of Wealth Planning, tal y como ha compartido en la red social LinkedIn. Frías se une así al equipo de Sol Moreno de los Ríos y Javier Lafarga Collell desde el departamento Planificación Patrimonial de Santander Private Banking España.

“Finalizo una etapa que me ha permitido desarrollarme de manera muy satisfactoria no solo en lo profesional sino igualmente en lo personal, muy agradecido a Diego Velasco Hernando y Cristina Mora-Gil Caballero por haberme dado la oportunidad de formar parte del mejor equipo de Planificación Patrimonial del España durante más de 5 años. Y lo hago tremendamente satisfecho por haber podido compartir cada día experiencias únicas, nuevos retos y aprendizajes constantes con unos fantásticos compañeros, a quienes agradezco de corazón todo lo que me han aportado cada día durante todo este tiempo”, ha señalado Frías en su perfil.

Este nombramiento llega tras la incorporación de Julia Salazar como consultora senior hace una semana. El equipo especializado de Beyond Wealth está en España bajo la dirección de Sol Moreno de Los Ríos, directora de Segmentos Especializados y responsable del área de grandes patrimonios de Santander Private Banking España, y lo encabeza Javier Lafarga, consejero delegado de la nueva filial.

Con este proyecto, Banco Santander ha reforzado su posicionamiento como una entidad global orientada al servicio exclusivo y al acompañamiento estratégico de las grandes familias empresarias y patrimoniales.

Vivimos en una época en la que las pantallas dominan nuestra atención, capturándonos en un flujo incesante de imágenes, notificaciones y distracciones que fragmentan nuestra capacidad de concentración y nos alejan de la realidad tangible. Esta hiperconectividad nos ha llevado, paradójicamente, a una creciente desconexión con el mundo natural, un espacio esencial para el desarrollo emocional, cognitivo y creativo, especialmente en la infancia.

Este libro surge como una respuesta a esta desconexión. A través de cinco clásicos de la literatura, Cristina Estébanez, fundadora y directora de Misnoûs: The School of Thought, una start-up educativa creada para conectar a profesionales de distintos campos e introducir la cultura y la naturaleza en sus vidas, nos propone recuperar nuestro vínculo con el entorno. No solo convierte la educación en un viaje enriquecedor donde la naturaleza vuelve a ser nuestra maestra, sino que nos presenta juegos y actividades con los que aprenderemos de forma dinámica y entretenida.

La escuela de la naturaleza es una invitación a cambiar nuestra perspectiva sobre la educación, incorporando la naturaleza como una aliada fundamental en el desarrollo de los niños. Con un enfoque práctico y accesible, este libro tiene el potencial de convertirse en un referente indispensable para padres y educadores comprometidos con la formación integral de nuestros hijos.

Tras diez años de dominio de la renta variable estadounidense, las gestoras recuerdan que el resurgimiento de la renta variable europea de este año sigue estando vigente. Según su visión, los motivos que la hacen atractiva también son todavía válidos: unas valoraciones más ajustadas, una política monetaria favorable del Banco Central Europeo (BCE) y unas medidas de estímulo fiscal sin precedentes.

Para Aneeka Gupta, Director, Macroeconomic Research en WisdomTree, venimos de un primer semestre paradójico. Según su análisis, 2025 fue el año en que los mercados bursátiles estadounidenses obtuvieron un rendimiento inferior al de sus rivales internacionales por el margen más amplio desde 1993. “De repente, se puso de moda hablar de cómo la era de la excepcionalidad estadounidense estaba llegando a su fin, a medida que aumentaba la incertidumbre en torno a las políticas arancelarias de Trump junto con el creciente déficit fiscal, el dólar estadounidense se debilitaba y se desvelaba DeepSeek”, indica.

En consecuencia, Europa se convirtió en la región que hizo su gran reaparición en 2025. “Ocho de los mercados bursátiles más rentables del mundo fueron europeos, gracias a la reducción de los costes energéticos y a la relajación de las normas fiscales en Alemania. Estados Unidos tuvo un rendimiento superior a Europa en los últimos cinco años en casi un 23,5% (medido en dólares), gracias a un mayor crecimiento de los beneficios”, apunta Gupta.

Con esta reflexión sobre la mesa, la experta de WidomTree considera que las primas de riesgo de las acciones muestran ahora una amplia brecha: “Aproximadamente el 2% en Estados Unidos, el 6% en Europa y el 7% en Japón y el amplio universo de los mercados emergentes. En los próximos doce meses, las decisiones de asignación de activos dependerán de estos colchones de valoración, de las divergencias en las políticas y de la evolución de las alianzas comerciales”.

No olvidar Europa

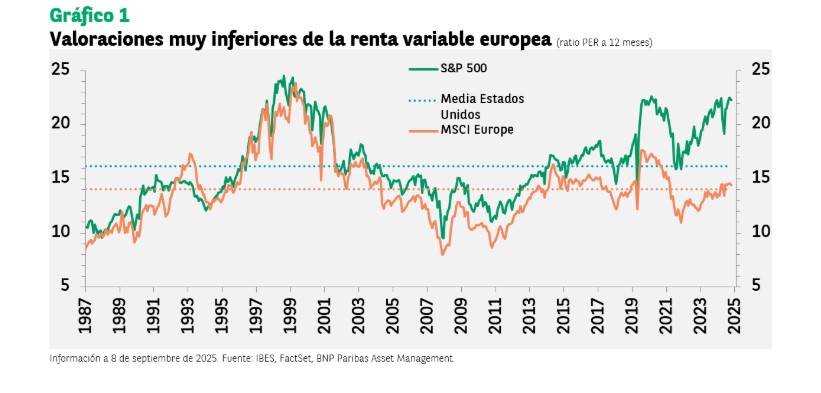

“En nuestra opinión, las valoraciones atractivas constituyen un poderoso argumento a favor de la renta variable europea: en la actualidad, cotiza con un descuento considerable en relación con el mercado estadounidense. El ratio precio-beneficios a doce meses del índice MSCI Europe se sitúa actualmente en 14,6, ligeramente por encima de su media desde 198, de 14. Por el contrario, en Estados Unidos, las valoraciones se aproximan a sus máximos históricos, con un ratio de beneficios esperados de 22 veces. Además, la rentabilidad media por dividendo en Europa se acerca al 3,3%, lo que supera con creces la media estadounidense, en torno al 1,3%”, argumenta desde BNP Paribas AM.

Pese al mayor protagonismo de Europa en este año, Hywel Franklin, Head of European Equities de Mirabaud Asset Management, considera que, estructuralmente, sigue siendo “una oportunidad olvidada”. Según su análisis, durante gran parte de la última década, los inversores han pasado por alto este mercado, distraídos por el extraordinario momentum de las acciones de alto crecimiento estadounidenses.”En la actualidad, la diferencia entre ambos es bastante sorprendente. Una sola empresa estadounidense de gran capitalización tiene ahora más peso en los índices mundiales que todo el mercado de valores de cualquier país europeo por separado. Ese desajuste en la atención prestada es precisamente lo que hace que Europa resulte tan interesante”, comenta Franklin.

Incluso después de su sólido recorrido en lo que va de año, el responsable de Mirabaud AM considera que las valoraciones siguen siendo atractivas, tanto en términos absolutos como relativos a EE.UU., reflejando los niveles extremos de escepticismo que ya se han descontado en la renta variable europea. “Y aquí viene lo relevante: en el mercado de empresas de pequeña y mediana capitalización (SMID), una de cada tres compañías sigue cotizando más de un 60 % por debajo de su máximo histórico. Eso no es un mercado que ‘se ha ido demasiado lejos’; es un mercado con un enorme potencial de recuperación”, argumenta.

Sin ignorar a EE.UU.

Ahora bien, el índice S&P 500 continúa alcanzando nuevos máximos históricos casi a diario, a pesar de la desaceleración macroeconómica. “El mercado de renta variable estadounidense está experimentando una fuerte alza, impulsada principalmente por sus gigantes tecnológicos y respaldada por sólidos fundamentos, un próximo ciclo de flexibilización y un panorama económico global resiliente”, señala Yves Bonzon, CIO de Julius Baer.

Según su análisis, los fundamentales de las empresas estadounidenses también presentaron una sólida temporada de resultados y, por otro lado, el auge de la IA está cobrando impulso, y tanto las empresas emergentes como los gigantes consolidados apuestan con fuerza por el crecimiento y el alcance de esta tecnología revolucionaria.

“Además del optimismo en cuanto a las ganancias, las empresas estadounidenses siguen siendo modelos a seguir en cuanto a la devolución de capital a los accionistas. Las autorizaciones de recompra de acciones en Estados Unidos alcanzaron el billón de dólares hacia finales de agosto de 2025, frente a menos de 900.000 millones de dólares en la misma época del año anterior”, comenta Bonzon.

Renta variable, ¿imparable?

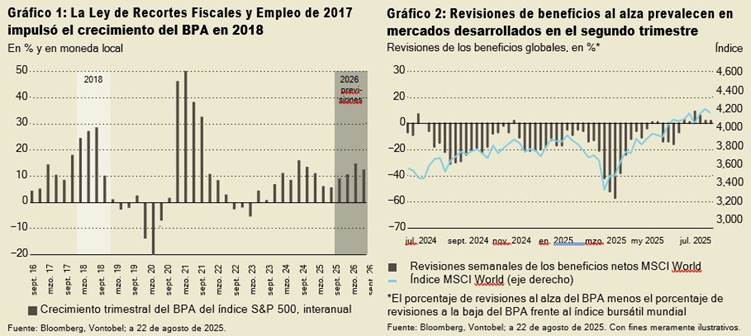

Lo que está claro para las gestoras es que la renta variable siguió escalando el “muro de la preocupación” en lo que suele ser un periodo estival tranquilo en el hemisferio norte, con la mayoría de los índices regionales marcando máximos históricos en divisas locales. Según explica Mario Montagnani, estratega senior de inversiones en Vontobel, el sentimiento alcista se basa en una sólida temporada de resultados del segundo trimestre, unas previsiones optimistas, el alivio de la incertidumbre arancelaria, los recortes de tipos, los cambios previstos en la cúpula de la Fed y los estímulos esperados en 2026, que podrían impulsar los beneficios por acción (BPA) de las empresas como en 2018.

“La temporada de resultados deparó sorpresas sólidas con efectos arancelarios mínimos, marcando una inflexión en el impulso y sugiriendo que las revisiones anteriores pueden haber sido demasiado pesimistas. En el futuro, es probable que las sorpresas en los beneficios desempeñen un papel importante en la evolución de las acciones, dadas las elevadas valoraciones”, añade Montagnani.

Ahora bien, el estratega de Vontobel reconoce que la inflación sigue siendo el principal motor de la evolución de la renta variable. “Miles de millones en aranceles afectan ahora a la economía estadounidense cada mes, pero ¿quién soporta realmente el coste? La repercusión en los precios al consumidor es más matizada de lo que muchos suponen. Los aranceles no repercuten automáticamente en los consumidores. Su impacto depende de factores como la posición competitiva de una empresa, la elasticidad de la demanda, el modelo de distribución, los desfases temporales y la estructura de la cadena de valor”, señala.

En su opinión, esto lo estamos viendo en “los datos del Índice de Precios de Producción (IPP28) de EE.UU., donde los importadores suelen absorber el primer impacto a través de la presión sobre los márgenes, y la correlación histórica entre el IPP y el Índice de Precios de Consumo (IPC29) de EE.UU. ha sido débil, lo que sugiere que los precios de producción no son un predictor fiable de la inflación al consumidor”.

Detrás de una de las bebidas favoritas a nivel mundial se esconde una materia prima cotizada globalmente con un gran potencial de inversión.

El café destaca por dos características esenciales: su importancia cultural y su volatilidad de mercado. El precio de esta semilla tropical fluctúa en un mercado complejo, influido por riesgos climáticos y cadenas de suministro globales que terminan impactando en la demanda de la bebida más consumida durante las primeras horas del día.

El recorrido del café, desde su recolección de un arbusto silvestre en Etiopía hasta su transformación en una de las materias primas blandas más activamente negociadas, guarda una historia de comercio, sabor y transformación. Hoy en día, más de 80 países producen café, siendo Brasil, Vietnam y Colombia los principales exportadores mundiales. Dos variedades dominan el mercado: Arábica, valorada por su sabor matizado, y Robusta, apreciada por su resistencia y mayor concentración de cafeína. Ambas sostienen un mercado que conecta pequeñas explotaciones agrícolas con parqués de negociación en Nueva York y Londres.

Pocas materias primas combinan como el café la relevancia cultural, la importancia económica y la sostenibilidad.

Históricamente, el café ha sido mucho más que una bebida. Tras el Motín del Té de Boston, simbolizó resistencia política e independencia en Estados Unidos, rompiendo los vínculos coloniales. Ese legado perdura, con el café configurando todavía rutinas, identidades y valores.

Junto a su importancia cultural, el café es una materia prima financiera de relevancia, negociada en bolsas internacionales. La Intercontinental Exchange (ICE) constituye el mercado de referencia para el Arábica. El precio de referencia KC reacciona con rapidez a fenómenos climáticos, fluctuaciones de divisas, cambios económicos y posicionamientos de los inversores. Una helada en Brasil o una sequía en Vietnam pueden disparar los precios. Al mismo tiempo, los movimientos de divisas en países productores clave, como el real brasileño o el dong vietnamita, pueden alterar de la noche a la mañana la rentabilidad de la oferta.

Por ejemplo, se prevé que la producción de Robusta en Vietnam aumente un 7% en la campaña 2025/26, alcanzando los 31 millones de sacos. Por su parte, la temporada de heladas en Brasil continúa proyectando incertidumbre sobre los rendimientos del Arábica. Al igual que otras materias primas blandas, los mecanismos de fijación de precios del café son complejos, pero su reacción a las perturbaciones de la oferta puede ser inmediata y pronunciada.

La volatilidad de esta materia prima representa tanto desafíos como oportunidades para los inversores. A menudo su precio no está correlacionado con los activos tradicionales, lo que lo convierte en un buen diversificador para carteras multiactivo. Su sensibilidad a la inflación, al clima y a las tendencias de los mercados emergentes ofrece oportunidades tácticas de inversión.

Los precios del café reflejan una vasta red de esfuerzo humano. En torno al 70% del café mundial es cultivado por pequeños productores, con frecuencia en condiciones precarias y con recursos financieros o información de mercado limitados. El recorrido del grano hasta su consumo incluye numerosas etapas: recolección, procesado, clasificación, certificación, exportación, tueste, envasado y distribución. Cada paso es vital, y la transparencia resulta cada vez más importante.

Los esquemas de certificación como Fairtrade y Rainforest Alliance han ganado tracción, no solo como etiquetas de marketing, sino como marcos reales para favorecer mejores prácticas y beneficios más estables. Para los inversores centrados en la integración de criterios ESG, estas certificaciones son relevantes. La trazabilidad, la agricultura sostenible, los derechos laborales y el uso del agua son hoy centrales para evaluar el valor y el riesgo a largo plazo.

El café se sitúa en la intersección entre la exposición climática, la transformación de las cadenas de suministro y los cambios en los patrones de consumo.

Las preferencias de los consumidores también están cambiando la ecuación. Aunque Europa y Norteamérica continúan liderando el consumo per cápita, el mayor crecimiento proviene de Asia y África, donde la urbanización y el aumento de la renta están generando nuevas culturas cafeteras. Los consumidores más jóvenes impulsan un cambio hacia la calidad y la sostenibilidad. Buscan granos de origen único, tuestes más claros, abastecimiento ético, y están dispuestos a pagar por ello.

El café de especialidad es uno de los grandes beneficiados. Representa ya casi el 20% de las ventas minoristas mundiales y se expande con rapidez. Los canales digitales están amplificando este crecimiento. Las plataformas directas al consumidor y las suscripciones conectan tostadores con compradores globales, apoyan a productores de nicho y permiten una economía más equitativa a lo largo de la cadena.

Este cambio de comportamiento es una historia de consumo minorista, pero también refleja fuerzas estructurales que están moldeando el panorama de las materias primas. El café se encuentra en la intersección entre la exposición climática, la transformación de las cadenas de suministro y los cambios en los patrones de consumo.

Por supuesto, los mercados cafeteros no están exentos de riesgos. Los precios son muy sensibles a las variaciones medioambientales, las plagas, los cuellos de botella logísticos y los cambios regulatorios. Aunque los mercados de especialidad muestran potencial, pueden carecer de liquidez. El almacenamiento y el transporte de materias primas físicas implican complejidades operativas. Los inversores deben gestionar cuidadosamente estas exposiciones.

Pocas materias primas combinan como el café la relevancia cultural, la importancia económica y la sostenibilidad. Aunque volátil, el café está profundamente arraigado a la vida cotidiana, el comercio global y el auge del consumo consciente. Su relevancia como inversión es estructural, más que una tendencia pasajera.

A medida que evolucionan los patrones de demanda y crecen las expectativas de sostenibilidad, la baja correlación del café con las clases de activos tradicionales lo convierte en una opción a considerar dentro de una asignación diversificada a materias primas.

A la hora de invertir en esta tipología de activos es esencial contar con un equipo especializado. J. Safra Sarasin Sustainable AM cuenta con amplia experiencia en la gestión de estrategias enfocadas en materias primas. Hace 18 años lanzamos JSS Commodity – Diversified, estrategia que ha logrado batir a su benchmark cada año desde lanzamiento, y en 2024 creamos su versión UCIT con el lanzamiento de JSS Commodity – Transition Enhanced, que además incluye inversión en materias primas de transición energética.

Tribuna de opinión escrita por Mariano Guerenstein; Managing director; Institutional Clients and Wholesale Iberia en J. Safra Sarasin Sustainable AM

Morningstar ha anunciado la adquisición del Center for Research in Security Prices (CRSP), proveedor de primer nivel de datos históricos del mercado bursátil e índices propiedad de la Universidad de Chicago, por 375 millones de dólares. Según explican, con esta operación Morningstar redefine su posición en el mercado y se convierte en uno de los mayores proveedores de índices para fondos indexados de renta variable en EE.UU..

Como parte de la transacción, Morningstar adquirirá los Índices de Mercado CRSP, que son las referencias para más de 3 billones de dólares en acciones estadounidenses a lo largo de capitalizaciones bursátiles, estilos de inversión y sectores, proporcionando una escala significativa para las capacidades de índices de Morningstar.

Por ejemplo, Vanguard ofrece varios fondos que siguen los índices CRSP, incluidos fondos mutuos y fondos cotizados en bolsa (ETFs), como Vanguard Total Stock Market Index Fund (VTSAX y VTI) y Vanguard Mid-Cap Index Fund (VIMAX y VO).

“Al incorporar los confiables procesos de validación de datos de CRSP y sus sólidas metodologías de indexación en nuestra estructura, estamos reforzando nuestro compromiso de ofrecer herramientas de alta calidad basadas en datos que empoderan a los inversores para tomar decisiones más inteligentes”, ha afirmado Kunal Kapoor, director ejecutivo de Morningstar.

Según su experiencia, los activos ligados a índices juegan un papel crítico para los propietarios de activos al elegir proveedores, por lo que esta adquisición les permitirá expandir sus capacidades hacia estos clientes. “Con la experiencia de CRSP y nuestro enfoque compartido en ofrecer un valor excepcional, estamos entusiasmados de crear aún más oportunidades para los inversores y ayudarlos a alcanzar sus metas a largo plazo”, ha añadido.

Fundado en 1960 en la Universidad de Chicago, CRSP ha proporcionado durante mucho tiempo a inversores, académicos y autoridades regulatorias datos financieros e índices de mercado para apoyar la investigación, el conocimiento y la estrategia de inversión. Hace más de 65 años, CRSP desarrolló la primera base de datos de mercado que ayudó a los inversores a medir las tasas históricas de rentabilidad de las acciones estadounidenses, ampliando la transparencia en la renta variable de EE. UU. Hoy, CRSP es conocido por sus datos de renta variable e índices históricos de EE. UU. de alta calidad y exhaustivos.

Según ha destacado Madhav Rajan, decano de la Escuela de Negocios Booth de la Universidad de Chicago y presidente del Consejo de Directores de CRSP, una característica distintiva del conocimiento económico en la Universidad de Chicago ha sido el uso riguroso de los datos para descubrir percepciones fundamentales del mercado, en beneficio tanto de académicos como de inversores – y “CRSP ha hecho contribuciones vitales a esos avances”.

“Mientras CRSP y Morningstar inician un nuevo capítulo, Morningstar es un encaje natural para las fortalezas de CRSP, y aporta las percepciones comerciales, experiencia y capacidad necesarias para hacer pleno uso de, y desarrollar aún más, el potencial de CRSP”, ha afirmado.

El equipo de CRSP se unirá oficialmente a Morningstar Indexes, aportando su experiencia y enfoque innovador para mejorar la oferta de índices de Morningstar. Se espera que la transacción se cierre en el cuarto trimestre de 2025, sujeta a las condiciones de cierre habituales, incluida la aprobación regulatoria.

En una fase crítica de las negociaciones sobre el paquete de simplificación Omnibus, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), Eurosif y PRI se unen para pedir un estándar voluntario de reporte de sostenibilidad creíble y proporcional para empresas con más de 250 empleados que quedarán fuera del alcance de la CSRD. Este estándar voluntario mínimo permitiría a las instituciones financieras, incluidos los inversores, acceder a información relevante relacionada con la sostenibilidad, crucial para sus decisiones de inversión.

¿Por qué es importante?

Según recuerdan sus pomotores, los datos ESG (ambientales, sociales y de gobernanza) son esenciales para tomar decisiones de inversión informadas y evaluar los riesgos de sostenibilidad. Sin embargo, la propuesta actual de la Comisión Europea corre el riesgo de excluir a muchas empresas que ya informan bajo la Directiva de Información No Financiera (NFRD)/CSRD, creando lagunas de información y fragmentación del mercado. Además, el uso del Estándar Voluntario para pymes (VSME) como base para el reporte voluntario de empresas que no son pymes no es adecuado. Diseñado para microempresas, pequeñas y medianas empresas (menos de 250 empleados), el VSME carece de la granularidad y fiabilidad necesarias para reportes de empresas más grandes y de los participantes del mercado financiero como usuarios de la información. Su aplicación como límite en la cadena de valor podría restringir aún más la información disponible para los inversores.

Recomendaciones

Para garantizar que los inversores tengan acceso a datos ESG relevantes y útiles para la toma de decisiones en un amplio abanico de empresas y toda su cadena de valor, nuestras organizaciones sugieren que el estándar voluntario de reporte se base en los Estándares Revisados Europeos de Reporte de Sostenibilidad (ESRS). Esta iniciativa busca proporcionar requisitos proporcionales y escalables que permitan a las empresas—especialmente a las que están en crecimiento—transitar gradualmente hacia la obligación de reportar sostenibilidad de manera obligatoria. Al mejorar la comparabilidad, fiabilidad y utilidad de los informes ESG tanto voluntarios como obligatorios, el estándar ayudará a cerrar lagunas críticas de información y fomentará una mayor transparencia. En última instancia, este marco adaptado apoyará el crecimiento de las finanzas sostenibles, permitirá decisiones de inversión más informadas, reducirá el riesgo de greenwashing y garantizará el acceso continuo a capital para las empresas europeas que navegan por un panorama regulatorio en evolución.

“Nuestra propuesta a los legisladores de la UE para un estándar voluntario tiene como objetivo garantizar la comparabilidad y fiabilidad de los informes de sostenibilidad, apoyar una transición más fluida hacia la obligación de reportar y fomentar oportunidades de financiación y crecimiento del mercado para las empresas de la UE”, comentó Ilia Bekou, asesora de Políticas Regulatorias de Efama.

Pierre Garrault, asesor principal de Políticas de Eurosif, ha señalado: “Al reducir el alcance de las empresas sujetas a la obligación de reportar sostenibilidad en más del 80%, la iniciativa Omnibus corre el riesgo de dejar a los inversores a oscuras. Un estándar voluntario a medida para pymes y medianas empresas es esencial para reducir las lagunas de datos ESG y apoyar decisiones de inversión informadas y la gestión de riesgos.”

Por su parte, Elise Attal, directora de Políticas de PRI Europa, ha añadido: “Los inversores necesitan información de sostenibilidad útil para la toma de decisiones sobre la asignación de capital. Un estándar voluntario adaptado a las empresas que ya no reportarán bajo CSRD, debido a cambios en su alcance, será importante. Esto limitaría las solicitudes ad hoc de datos de sostenibilidad que las empresas reciben de los inversores y garantizaría su acceso a financiación sostenible”.

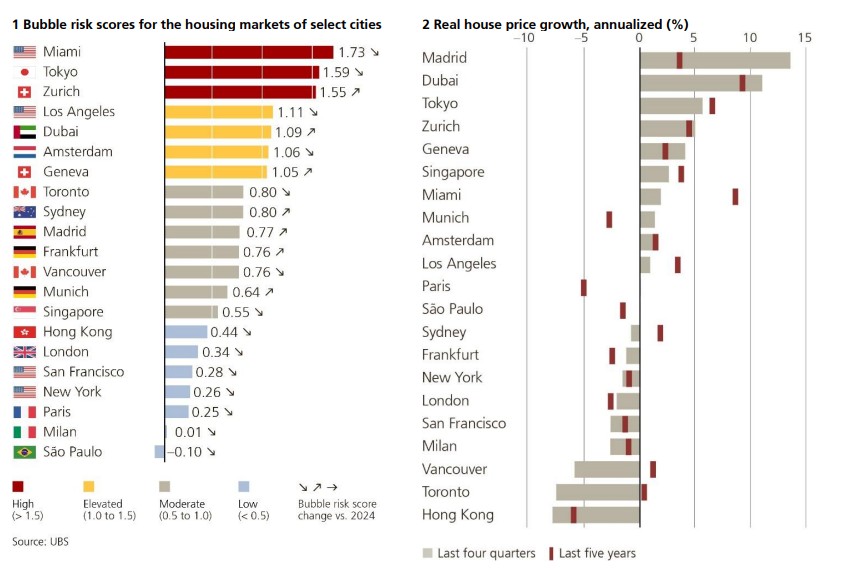

Miami presenta el mayor riesgo de burbuja inmobiliaria entre más de veinte grandes ciudades del mundo analizadas en la edición 2025 del UBS Global Real Estate Bubble Index. Por detrás de ella aparecen Tokio y Zúrich, también con alto riesgo.

En los últimos 15 años, Miami registró la mayor revalorización de la vivienda ajustada a la inflación entre todas las ciudades del estudio. Sin embargo, el auge se ha enfriado en los últimos cuatro trimestres, con una notable desaceleración del crecimiento del precio de la vivienda, puntualiza el informe.

En los últimos cinco años, Miami -junto a Dubái– siguió desacoplándose de los fundamentos y lideró con un crecimiento medio de los precios reales de aproximadamente el 50%. Les siguieron Tokio y Zúrich, con incrementos del 35% y casi el 25%, respectivamente.

A pesar de que la asequibilidad para los compradores se encuentra en mínimos casi históricos, los precios de las viviendas ocupadas por sus propietarios han seguido divergiendo de los alquileres. La relación actual entre el precio y el alquiler ha superado incluso los extremos de la burbuja inmobiliaria de 2006, lo que indica un alto riesgo de burbuja, según el índice de UBS.

Recientemente, el inventario de viviendas se ha recuperado hasta alcanzar niveles cercanos a los previos a la pandemia, ya que las tasas hipotecarias ligeramente más bajas y los importantes niveles de capital incorporado han llevado a algunos propietarios a poner sus propiedades a la venta.

Los cambios normativos han obligado a muchos propietarios de larga duración de condominios antiguos a abordar décadas de mantenimiento diferido, lo que ha supuesto unos costos considerables. Junto con el aumento de las primas de los seguros debido al incremento de los riesgos medioambientales, esto ha contribuido aún más a la presión de venta, de acuerdo al informe, que también puntualiza que, históricamente, el empeoramiento de la asequibilidad y el aumento de las diferencias entre los precios y los alquileres han sido precursores de las crisis inmobiliarias.

Si bien el banco suizo espera que el crecimiento de los precios se vuelva negativo en los próximos trimestres, en este momento “no parece probable que se produzca una corrección brusca”. El atractivo costero de Miami y su entorno fiscal favorable siguen atrayendo a nuevos residentes procedentes del oeste y el noreste de Estados Unidos, con precios inmobiliarios aún muy por debajo de los de Nueva York y Los Ángeles. La demanda internacional, especialmente de América Latina, sigue siendo sólida, sobre todo en el segmento de los condominios de lujo frente al mar, puntualiza el informe.

En promedio, los mercados inmobiliarios globales continuaron enfriándose. Matthias Holzhey, Senior Real Estate Economist en el Chief Investment Office de UBS Global Wealth Management y autor principal del estudio, explicó que “la exuberancia generalizada se ha desvanecido, ya que el riesgo medio de burbuja en las principales ciudades ha caído por tercer año consecutivo”.

UBS advierte que la falta de asequibilidad a la vivienda eleva el riesgo de regulación y puntualiza que, “en general, el espacio habitable financieramente accesible para un trabajador cualificado es, en promedio, un 30% más pequeño que en 2021”. Comprar un apartamento de 60 metros cuadrados -dice el informe-está fuera del alcance del presupuesto del trabajador cualificado medio en la mayoría de las ciudades globales.

Invesco ha añadido un filtro ESG a su ETF de obligaciones de préstamos colateralizados (CLOs) AAA en euros, citando los riesgos ESG a largo plazo como un factor clave que influye en el riesgo crediticio.

De esta manera, el ETF Invesco EUR AAA CLO UCITS (CLOD) reclasificará como artículo 8 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) tras incorporar un filtro ESG interno, según ha podido confirmar Funds Society.

El filtro calificará a los gestores de CLOs en una escala del 1 al 5, siendo 1 una “alta consideración en ESG” y 5, una consideración débil. El ETF solo incluirá CLOs supervisados por gestores calificados entre 1 y 4. Además, significará que los CLOs incluidos en el CLOD tendrán como objetivo promover la reducción de la dependencia de las energías no renovables, la protección de los derechos humanos y la limitación de las emisiones de gases de efecto invernadero.

CLOD se lanzó en febrero junto con el Invesco USD AAA CLO UCITS ETF (ICLO), y ambos se convirtieron en los primeros ETF domiciliados en Irlanda en ofrecer una exposición del 100% a CLOs. Un estudio de LSEG publicado en julio de 2024 reveló que los CLOs que utilizaban «lenguaje ESG» en su documentación tenían garantías de mayor calidad y obtenían mejores resultados que sus homólogos no ESG.

Desde la firma aseguran que “la incorporación del filtro ESG responde al compromiso continuo de Invesco con la gestión responsable y la adaptación a los riesgos de largo plazo que pueden impactar el perfil crediticio de los activos. Este año, hemos dado un paso al poner a disposición de los inversores dos ETFs UCITS de gestión activa, centrados en tramos de deuda con calificación AAA, tanto en dólares como en euros. Esta iniciativa responde directamente a las demandas de nuestros inversores, que buscan soluciones líquidas”.