Colchester Global Investors anunció que la CCR (Comisión Calificadora del Riesgo) de Chile ha autorizado The Colchester Global Bond Fund para su distribución a fondos de pensiones en Chile.

Colchester Global Bond Fund es un subfondo de The Colchester Multi-Strategy Global Bond Fund plc, un OICVM paraguas autorizado en Irlanda y regulado por el Banco Central de Irlanda.

El fondo insignia de Colchester invierte en bonos soberanos y divisas, siguiendo el enfoque probado de rendimiento real y tipo de cambio real de la empresa. La estrategia combina una cesta de emisores soberanos de grado de inversor de mayor rendimiento real y una cesta de divisas infravaloradas, teniendo en cuenta los fundamentos y los factores ESG.

El fondo cuenta con una amplia base de clientes institucionales que busca la descorrelación con los activos de riesgo al mismo tiempo que conserva un potencial alcista atractivo a medio y largo plazo.

“La aprobación del Global Bond Fund es un bienvenido paso adelante en la presencia de Colchester en la región”, anunció la firma en un comunicado.

El administrador de activos del Reino Unido también está ampliando su equipo de Latinoaméricacon la incorporación de un especialista de producto en Santiago y está buscando registrar su fondo de bonos de mercados locales con la CCR a finales de este año.

“Este hito se ha logrado con el apoyo de inversores institucionales locales que han patrocinado los fondos y aprecian el enfoque especializado de la firma. En un entorno de gran divergencia en la política global y la inflación, Colchester, como administrador soberano activo, tiene una oportunidad única de extraer alfa de los bonos soberanos y las divisas en los próximos años”, añadió la gestora.

La falta de liquidez es lo que ha llevado a la plataforma de criptomonedas FTX.com, propiedad del magnate Sam Bankman-Fried, a colapsar hace menos de una semana. Se trata de una de las plataformas más importantes del sector, que llegó a estar valorada en 32.000 millones de dólares, por lo que ha encendido un luz roja de alarma entre los expertos, los inversores y los reguladores.

Si recapitulamos lo ocurrido, hay que tener en cuenta que los los rumores comenzaron a circular a partir de la semana del 1 de noviembre con respecto a la posibilidad de que se hubiese comprometido la situación de balance de Alameda Research, una firma de trading cuantitativo, así como la de una compañía hermana de FTX que opera como un centro de intercambio cripto offshore con sede en Bahamas.

“Parece que FTX podría haber prestado fondos y activos de los clientes a Alameda Research, aunque no hay pruebas de ello, la cual habría hecho apuestas arriesgadas con dichos activos. Esto está estrictamente prohibido en las finanzas tradicionales. Ambas empresas son privadas, y el mercado estima que el 40% del balance de Alameda Research podría incluir los tokens FTT, es decir, los tokens de utilidad creados por FTX que fueron utilizados como garantía en la compañía”, explica Mirva Antilla, Digital Assets Research en WisdomTree.

En su opinión, la situación se agravó cuando Binance retirara su oferta de adquisición de FTX, tras las dudas sobre la liquidez de la compañía. Finalmente, en un comunicado, FTX ha asegurado que la declaración de bancarrota es la medida adecuada para gestionar los activos de la compañía y proteger los intereses de sus accionistas. La firma deja un agujero financiero que se estima en unos 8.000 millones de dólares y a 130 empresas afiliadas afectadas. Además, las autoridades de Bahamas ya han congelado los activos del grupo y nombrado a un encargado de iniciar el proceso de liquidación.

Este colapso ha tenido consecuencias en el mercado cripto. La mayoría de los valores de las criptomonedas han caído significativamente en los últimos cinco días: bitcoin ha bajado un 20%, ethereum un 24% y solana un 54%. En concreto, solana ha caído más que los otros, ya que Alameda Research fue uno de los primeros inversores en ofertas iniciales de monedas de Solana en 2021.

“Esperamos que el contagio continúe por días/semanas. Varios inversores ya han reducido a cero la inversión en FTX. Los actores que seguramente seguirán invirtiendo son los prestamistas de Alameda Research, los clientes de FTX y otras empresas con exposiciones directas o indirectas a FTX, Alameda Research o los tokens FTT. Por el momento, no tenemos suficiente información para juzgar cuánto podría recuperarse, si es que es posible, de la quiebra de FTX y su firma hermana Alameda Research”, apunta Antilla.

Desde Edmond de Rothschild AM sostienen que, al final del periodo, los valores tecnológicos de todo el mundo se vieron afectados por los problemas de las criptodivisas. “El bitcoin sufrió otra gran venta después de que Binance decidiera no comprar FTX. La plataforma de comercio de criptomonedas se enfrentó a una grave crisis de liquidez después de que sus usuarios pidieran reembolsos masivos. La cotización de FTX se desplomó más del 80% en sólo 24 horas. En enero de este año, la plataforma tenía una capitalización de mercado de más de 30.000 millones de dólares”, recuerdan.

Según la experta de WisdomTree, la huella de FTX también se dejará notar a nivel regulatorio. “Es probable que los reguladores sean duros con la industria de las criptomonedas después de este hecho. Lo que resulta increíble, es que Sam Bankman-Fried había hecho lobby durante meses en Washington por la regulación de las criptomonedas, al mismo tiempo de haber realizado supuestamente actividades riesgosas con los fondos de los clientes (de lo que aún no hay pruebas).Además, fue el segundo mayor donante del partido Demócrata (después de George Soros), el cual trabajó con él en los principales proyectos de ley sobre cripto activos pendientes de revisión en el Congreso. Es probable que los criptoproyectos de ley propuestos se modifiquen, pudiéndose postergar por varios meses. Este es un giro de acontecimientos embarazoso para los demócratas”, explica.

Josh Gilbert, analista de mercados de eToro, coincide con esta visión y considera probable que el ámbito de los criptoactivos vaya a ser objeto de un mayor escrutinio por parte de los reguladores. «Apoyamos plenamente las medidas reguladoras que se están estudiando, especialmente cuando se trata de educar y proteger a los inversores. Esperamos que cualquier directriz que se establezca equilibre la necesidad de proteger a los inversores con el deseo de apoyar su participación en los mercados de criptoactivos y que el aumento de la regulación contribuya a facilitar un mayor uso de una tecnología que no sólo puede aportar beneficios reales al sector de los servicios financieros, sino también facilitar una mayor inclusión financiera a nivel mundial», sostiene Gilbert.

Por último, la bancarrota de FTX también ha generado una rápida reacción por parte de otras plataformas del universo cripto, entre ellas la de Eric Demuth, cofundador y CEO de Bitpanda. “Para nosotros en Bitpanda la seguridad de nuestra comunidad y de los activos digitales de nuestros usuarios es de vital importancia. Como una de las plataformas de inversión más reguladas y seguras de Europa, construir el negocio con cumplimiento y seguridad es nuestro pilar fundamental. Debido a las recientes turbulencias en el mercado se ha generado mucha confusión alrededor de la propiedad de criptomonedas y los temores de liquidez. Queremos asegurarles una vez más que la infraestructura de Bitpanda es estable, nuestros fondos de los usuarios están seguros y nosotros nos mantendremos en línea. Hemos construido Bitpanda Group de una manera que nos permite poner un gran énfasis en el cumplimiento de las normas. Como las últimas horas han mostrado, donde uno compra y almacena sus activos digitales importa y siempre vamos a priorizar la seguridad de nuestra comunidad. Trabajamos sin descanso para construir la mejor plataforma de inversión, la más segura y de confianza, en Europa y más allá”, indicaba Demuth para tranquilizar a la comunidad de inversores en criptomonedas.

Cambios en la industria cripto

En opinión de Axel Botte, estratega global de Ostrum (Natixis IM), el colapso de FTX, al que Binance se negó a rescatar tras una “due diligence de 24 horas”, es el último ejemplo de la fragilidad de los “agujeros negros” de la galaxia financiera nacidos de la indigencia de las políticas monetarias cuantitativas de la década de 2010. «El canal de transmisión monetaria era entonces una tubería con fugas. El exceso de liquidez que huye de los rendimientos negativos y de las valoraciones excesivas de la renta variable ha encontrado su camino hacia los activos ilíquidos (lo que ha provocado las recientes turbulencias en el sector de los fondos de pensiones del Reino Unido) y, como último recurso, la innovación financiera representada por las criptodivisas y las NFTs. La escasez de activos rentables e invertibles ha dado lugar a tipos de locura”, comenta Botte.

Según la experiencia de Antilla, este caso, aunque haya sido puntual, demuestra que aún se necesitan hacer ciertos cambios en esta industria. “Está claro que la transparencia y la prueba criptográfica de las reservas son necesarias para que los clientes se sientan seguros de que sus activos no se prestan ni se utilizan para actividades de riesgo. Por ejemplo, Kraken ya ha implementado esto y Binance promete hacer lo mismo en un futuro cercano”, apunta.

Además, considera que estos eventos también muestran lo importante que es mantener a los criptoactivos en monederos fríos y no en centros de intercambio centralizados. Por ello, aconseja usar tokens de utilidad como garantía, en particular tokens de utilidad creados por una empresa que también los acepta como garantía, es muy riesgoso, ya que son vulnerables a ataques cortos. “La otra pregunta es: ¿cómo se puede utilizar el dinero de monopolio creado y afirmar que podría usarse como garantía y como reemplazo del dinero real? También existen preocupaciones sobre el creciente dominio de Binance, el cual, antes de esta debacle con FTX, procesó alrededor del 53% de todas las operaciones cripto en los mercados spot y de derivados por cantidad de operaciones y alrededor de un 30% del valor del mercado”, concluye la experta de WisdomTree, dejando claro que este caso no invalida el potencial que tienen las criptomonedas.

En este sentido Kelly Chia, analista de investigación de renta variable en Asia de Julius Baer, añade: «Nos adherimos a la opinión de que las regulaciones de las criptomonedas son inevitables, no opcionales. Sin embargo, el camino que tomen los reguladores puede desviar la industria de las criptomonedas en direcciones muy diferentes». Sobre todo lo ocurrido, la experta lanza una reflexión muy clara para los inversores: cualquier equipo de criptografía que utilice un token creado por él mismo para usarlo como garantía es algo malo. » En segundo lugar, tomar prestado mucho capital para «usarlo eficientemente» cuando se dirige un negocio de cripto es muy peligroso debido a la extrema volatilidad que puede tener lugar en el cripto. En tercer lugar, la consolidación en cripto está ocurriendo más rápidamente con un entorno macro más duro», añade identificando las tres principales conclusiones que saca de este caso.

Un optimismo también que comparte el analista de mercados de eToro. «Estas situaciones desafortunadas arrojan una luz negativa sobre el espacio de los criptoactivos, pero en última instancia solo son un clásico ‘cisne negro’ y una mayor regulación puede proporcionar confianza a los inversores minoristas. Este tipo de acontecimientos imprevistos demuestran que se trata de una clase de activos que aún está madurando. Eso sí, es probable que, a la luz de los hechos, el sentimiento general del mercado tarde en regresar, lo que sin duda afectará a muchos inversores tanto directa como indirectamente», concluye Gilbert.

Las políticas de China de cero COVID han ralentizado su crecimiento económico. Según el análisis que maneja Moody’s, China se desaceleró significativamente en 2022, obstaculizado por las perturbaciones relacionadas con sus medidas de control de la pandemia y la caída de su mercado inmobiliario. “Los esfuerzos de las autoridades chinas para mitigar los efectos de las tensiones del sector inmobiliario han consistido en medidas específicas para suavizar los costes de los préstamos, mejorar la disponibilidad del crédito y apuntalar la liquidez”, destacan.

En este sentido, según Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, es probable que China haga todo lo posible por evitar lo que ocurrió en Hong Kong a principios de este año. Por lo tanto, considera que habría que aumentar mucho más la tasa de refuerzo entre las personas mayores para contener el número de muertes. “La nueva vacuna de refuerzo inhalable podría cambiar las cosas. En cualquier caso, China no podría evitar un aumento de contagios que amenazara con desbordar el sistema sanitario durante un tiempo. Eso podría llevar a las autoridades chinas a endurecer algunas restricciones y, por tanto, a prolongar el periodo de reapertura meses, por lo que las perspectivas para 2023 siguen siendo inciertas”, afirma Chivakul.

Es cierto que tras el rumor de reapertura, los mercados financieros chinos se han recuperado. Sin embargo, el experto de J. Safra Sarasin Sustainable AM recuerda que no ha habido confirmación oficial. “El repunte del mercado pone de manifiesto que los inversores están desesperados por ver señales del fin de la política de cero Covid. No obstante, el fin de esta política no será un proceso rápido para China. Al igual que en otros países, se produciría un aumento de casos. Es probable que China haga todo lo posible por evitar el escenario de Hong Kong, donde, tras un largo periodo de calma, aumentaron los casos a principios de este año. Las autoridades respondieron endureciendo considerablemente las restricciones. Dadas las bajas tasas de vacunación entre las personas de tercera edad, la tasa de mortalidad se elevó a un 0,14% per cápita. Hong Kong es un importante caso de estudio para China, ya que la población recibe vacunas similares y la proporción de ancianos en es sólo ligeramente superior a la de China”, añade.

Sophie Altermatt, economista de Julius Baer, da una pincelada más sobre los frenos que está sufriendo la economía china: su actividad comercial. Tanto las exportaciones como las importaciones se contrajeron en octubre, frente a las expectativas de un crecimiento lento pero positivo. La economista considera que la debilidad de las exportaciones es otro viento en contra para la economía china, que está luchando contra el actual enfriamiento del sector inmobiliario y la debilidad de la demanda interna en medio de los nuevos brotes de COVID-19.

“Las exportaciones se contrajeron inesperadamente en octubre, con un crecimiento interanual que cayó bruscamente al -0,3% desde el 5,7% de septiembre. Es la primera vez desde mayo de 2020 que el crecimiento de las exportaciones chinas se vuelve negativo. El crecimiento de las exportaciones tanto a EE.UU. como a la UE se contrajo aún más, ya que sus economías se están enfriando y la demanda está cayendo debido a la alta inflación y al aumento del coste de la vida. Las exportaciones a los socios comerciales asiáticos de China se mantuvieron mejor, aunque se ralentizaron, y las exportaciones a Japón, Corea y los países de la Asociación de Naciones del Sudeste Asiático (ASEAN) siguieron registrando un crecimiento positivo”, explica Altermatt.

En consecuencia, estima probable que el enfriamiento de la economía mundial siga afectando a las exportaciones chinas en los próximos meses y, por tanto, al crecimiento. “Las exportaciones han sido un importante motor de crecimiento en los dos últimos años. La contracción de las exportaciones pesa aún más sobre la frágil recuperación de la economía china, que se enfrenta a los continuos vientos en contra derivados de la caída del sector inmobiliario y la debilidad de la demanda interna en el marco de la estrategia china del COVID-19 cero y los nuevos brotes”, concluye la economista de Julius Baer.

Por último, los inversores y los mercados han buscado algunas señales de cambio tras el 20º Congreso Nacional del Partido Comunista de China, donde se hizo hincapié en la continuación de la estricta política económica y social actual. “El fortalecimiento de la posición del presidente Xi y el nombramiento de sus partidarios en el Comité Permanente del Politburó así lo subrayan. El congreso anunció la continuación de las reformas económicas y la política de Covid. La continuación de la política se considera un factor que pesa sobre la confianza de los consumidores y las empresas y que dificulta la recuperación económica”, destaca Thomas Hildebrandt, Senior Portfolio Manager de la gestora nórdica Evli.

Por ahora, los datos muestran que continúa la fuga de producción y capital de China. Según la valoración que hace Hildebrandt, el comportamiento del mercado en China ha sido débil durante todo el año y se debilitó aún más en octubre. “El yuan se debilitó un 2,6% frente al dólar. El tipo de cambio ya se ha debilitado un 15 por ciento este año, hasta su nivel más bajo desde 2008. Además, el mercado de valores chino también se desplomó y el índice MSCI China cayó un 17% en octubre, y ha bajado un 33% desde principios de año; el índice ha bajado más de un 60% desde el máximo del mercado en febrero de 2021 y ahora está en su nivel más bajo desde 2016”, destaca.

De las estimaciones a las señales positivas

En opinión de los expertos de Amundi, si bien la recuperación del crecimiento de China en 2023 depende de su política cero COVID, su entorno interno sigue siendo desinflacionista. “El crecimiento del tercer trimestre fue más fuerte de lo previsto, con un 3,9% interanual. El sólido crecimiento general, atribuible en parte a un repunte del superávit comercial, enmascaró la desigual recuperación de la demanda interna. El consumo es, en general, escaso, salvo en el caso de las ventas de automóviles, mientras que el crecimiento de la inversión se vio apuntalado por los proyectos públicos. Teniendo en cuenta que los resultados del tercer trimestre han sido mejores de lo previsto, revisamos al alza nuestras previsiones de crecimiento para 2022, del 2,9% al 3,2%. Sin embargo, revisamos a la baja nuestro crecimiento del PIB para 2023, del 5,2% al 4,5%, debido al debilitamiento de las perspectivas políticas en torno al coronavirus”, explican.

Desde Moody’s esperan que el crecimiento se recupere modestamente en 2023 y 2024, pero seguirá estando por debajo de las tendencias anteriores. “Aumentan los riesgos de que la desaceleración del crecimiento sea estructural y no cíclica. Las tendencias demográficas, el apalancamiento acumulado anteriormente en toda la economía y los límites al crecimiento de la productividad son las principales limitaciones al crecimiento económico de China. La prolongada incertidumbre sobre la inversión nacional y el entorno normativo podría perjudicar aún más el potencial de crecimiento de China”, indican.

En opinión de Robert Horrocks, director de Inversiones de Matthews Asia, si miramos el otro lado de la moneda, destaca que China está en vías de crear una moderna sociedad del bienestar, lo que en última instancia exigirá cambios en la fiscalidad y en la relación entre el Estado y sus ciudadanos, lo cual le permite ver signos positivos a favor de la recuperación del país.

“China tendrá que encontrar sus propias soluciones sobre cómo piensa gravar más a los ciudadanos y mantener los niveles (realmente altos) de confianza de los que goza entre la población. Además, la iniciativa de infraestructuras transfronterizas «One Belt One Road» de China continuará. Estamos viendo algunas pruebas del programa en términos de condonación de préstamos, pero hasta ahora los chinos han sido sensatos en sus esfuerzos de reestructuración; y creemos que los beneficios directos e indirectos que esto traerá a otras naciones asiáticas serán significativos”, argumenta Horrocks.

Por su parte, los expertos de Amundi han identificado algunos factores que pueden afectar al crecimiento del país. Entre ellos, apuntan al sector inmobiliario, donde esperan que las ventas inmobiliarias se estabilicen a finales de 2022. “Mantenemos la opinión de que las ventas de viviendas están cerca de su fondo cíclico. La transmisión de la relajación política ha mejorado, gracias a la relajación adicional realizada por el PBoC desde septiembre. En 2023 esperamos que las ventas de viviendas registren un pequeño resultado positivo. La escasa demanda interna mantendrá la inflación tibia. Se espera que las tasas de inflación subyacente y de los servicios se mantengan por debajo del 3% a lo largo de 2023 debido a las perturbaciones derivadas de las restricciones por el COVID-19”, explican.

Y, en segundo lugar, argumentan la política que se ha defendido en el último congreso del Partido Comunista. “El informe del 20º Congreso del Partido confirma el rumbo económico de China, con una inclinación hacia el izquierdismo a largo plazo. Hace hincapié en la seguridad, la calidad del crecimiento y la redistribución de la riqueza. La administración de Xi tiene una gran tolerancia al crecimiento lento, y una preferencia por un modelo menos dependiente de la deuda. Las perspectivas de crecimiento serán más volátiles y habrá que vigilar el riesgo de extralimitación”, concluyen desde Amundi.

Foto cedidaScott Steele, ya como director de Desarrollo de Negocios de Renta Fija para Europa y Asia de Capital Group.

Capital Group ha anunciado el nombramiento de Scott Steele como nuevo director de Desarrollo de Negocio de Renta Fija para Europa y Asia. Con sede en Londres, Scott Steele colaborará con Alexandra Haggard, directora de productos y servicios de inversión para Europa y Asia.

Según explica la gestora, en este puesto de nueva creación, Steele se centrará en construir la estrategia de distribución de renta fija y la agenda de desarrollo de productos para ofrecer un mejor servicio a los clientes institucionales e intermediarios en Europa y Asia.

Scott Steele se incorpora a Capital Group con una experiencia en el sector de más de 30 años, sobre todo en renta fija y distribución en Europa y Asia. Su bagaje laboral incluye el cargo de director global de Gestión de Carteras de Clientes de Renta Fija en Janus Henderson Investors y, anteriormente, ocupó varios puestos de liderazgo en PIMCO, incluyendo el de director de gestión de Patrimonios en Hong Kong y Singapur y el de director institucional para la región de Asia ex. Japón. Anteriormente, fue director de inversiones en los fondos de inversión de BMO.

A raíz de este anuncio, Alexandra Haggard, responsable de productos y servicios de inversión en Europa y Asia, ha declarado «en los últimos cinco años, Capital Group ha duplicado sus activos de renta fija bajo gestión hasta alcanzar algo más de 450.000 millones de dólares, lanzando varias ofertas novedosas de renta fija en Europa y Asia, como el Capital Group Global Total Return Bond Fund (LUX) y el Capital Group Global Corporate Bond Fund (LUX) para cubrir las necesidades de nuestros clientes”.

«Scott aporta a nuestro equipo una profunda experiencia en gestión y distribución de renta fija. Será fundamental para ayudar a nuestros clientes a construir carteras más resistentes y diversificadas a medida que ampliamos nuestras capacidades de renta fija y llevamos nuestras estrategias activas a más inversores en toda Europa y Asia”, ha indicado Haggard.

Por su parte, Scott Steele, ya como director de Desarrollo de Negocios de Renta Fija para Europa y Asia, ha declarado: «En medio de la actual volatilidad, el papel que puede desempeñar la renta fija en una cartera equilibrada nunca ha sido tan importante. Tenemos una oportunidad real de demostrar a los clientes el poder de nuestras capacidades de renta fija y nuestro enfoque de inversión diferenciador. Capital Group es uno de los mayores gestores activos de renta fija a nivel mundial, con un historial de resultados a largo plazo, y estoy deseando hacer llegar nuestra oferta a más inversores institucionales y mayoristas de toda Europa y Asia”.

Los inversores han sufrido grandes pérdidas este año y es improbable que lo intenten y recuperen algo de lo perdido en la recta hacia el final de año. El año que viene es un año nuevo, con un reset de las pérdidas y los beneficios. Pero incluso entonces, es probable que la fotografía general no haya cambiado mucho. La economía global ha sido golpeada con shocks masivos en los últimos años y ahora el panorama está dominado por el desarrollo de políticas. Hay tensiones entre las políticas fiscales y monetarias. No hay señales de cooperación internacional para afrontar la presión de los aspectos económicos, incluso si hay una alianza sólida contra la agresión de Putin. Puede que eso sea puesto todavía más a prueba, dado el incremento de la retórica desde Moscú en las últimas semanas. La escasez de bienes, trabajadores y energía son síntomas de una economía global que no está funcionando, y eso significa retornos más bajos para negocios e inversores.

Buscando el giro

En el corto plazo, la esperanza entre los inversores es que los bancos centrales concluyan pronto que ya se ha hecho suficiente en términos de endurecimiento monetario. Las expectativas de un giro fueron prematuras en julio. Hoy, es probable que haya una combinación de inflación a la baja, datos económicos mucho más débiles y el incremento de la inestabilidad financiera y eso cause eventualmente un giro en el ciclo de política monetaria. De manera importante, los banqueros centrales han resistido la idea de que están cerca del final en la lucha contra la inflación. Los mercados siguen poniendo en precio más subidas de tipos en el corto plazo: otros 125-150 puntos básicos en Estados Unidos antes de final de año, otros 100-125 pb en la zona euro y otros 200-225 pb en Reino Unido. Además de lo que ya han hecho los bancos centrales, esto representa mucho más endurecimiento monetario. Esto significa que va a haber más dolor.

Con suerte, el año que viene no se verá tal cantidad de endurecimiento. Los inversores deberían, para todos sus intentos y propósitos, plantearse el final de este año como el punto próximo al techo de inflación. Todo depende de lo rápido que los bancos centrales responden a datos más débiles y a la evidencia de que la inflación se está desacelerando. Si la inflación no se ralentiza, entonces los tipos subirán más y les seguirá una recesión global.

Las noticias macro malas son buenas noticias para el mercado

El escenario más benigno sería que el giro viniera de unos números más bajos de inflación. Eso permitiría que las expectativas sobre tipos de interés bajen y sea positivo para los bonos. Un rápido debilitamiento del dato de crecimiento y una inflación más baja también serían positivos para los bonos, porque el foco se dirigiría hacia los bancos centrales teniendo que relajar sus políticas en algún punto en respuesta a los crecientes riesgos de recesión. Las previsiones de PIB ya han sido recortadas, pero ver que el crecimiento va a ser más lento literalmente en números sería el momento de darse cuenta de que las bolsas necesitan rebajar bastante más sus expectativas de crecimiento de los beneficios. Parecen mantenerse demasiado elevadas. Por ejemplo, el consenso sobre la previsión del crecimiento del BPA para el índice de renta variable MSCI World se mantiene en el 6,5%- 7% para los próximos 12 meses. Esto es por debajo de la media, pero no en niveles recesivos. Paradójicamente, la ralentización de los datos generada por las revisiones bajistas a las perspectivas de beneficios podría ayudar a las acciones a tocar suelo. Calculo que el S&P500 podría llegar a la parte baja de los 3000 puntos.

Repunte de la volatilidad en Reino Unido

La otra causa de un giro en los tipos podría ser el deterioro de las condiciones financieras. Tomamos perspectiva de esto a finales de septiembre en Reino Unido, cuando el Banco de Inglaterra fue obligado a intervenir los gilts. Las rentabilidades al alza generaron un gran incremento de las call a colaterales en efectivo entre los fondos de pensiones de Reino Unido que invertían con apalancamiento. Esto alentó más ventas de gilts, pareciendo que se estaba estableciendo un círculo vicioso. El BoE rompió el circuito de volatilidad y estabilizó el mercado. Lo hizo con una política, aunque temporal, que entraba en conflicto con el sesgo más restrictivo del Banco y su deseo de empezar a reducir el tamaño de su balance. La causa inmediata de la crisis fue la toma de conciencia de que los nuevos planes fiscales del gobierno (expansivos) también estaban en conflicto con la política monetaria (restrictiva). Sigue siendo el caso, lo que significa que no se puede descartar más volatilidad en el mercado de gilts.

Los indicadores de riesgo brillan

Hemos tenido un incremento enorme de los tipos de interés este año y esto está repercutiendo ahora sobre la economía real. Los tipos hipotecarios están subiendo e impactarán sobre los mercados de vivienda y los proveedores de financiación hipotecaria. La revalorización de activos habrá debilitado algunos balances. Los indicadores de riesgo del mercado ciertamente están apuntando a un aumento de los miedos: la volatilidad implícita de bonos, crédito y acciones es alta y los cruces de divisas se han ampliado a niveles que usualmente indican compras del pánico de dólares para cubrir necesidades de financiación. Claramente no hemos llegado todavía al punto de estrés, pero he visto suficientes respuestas monetarias a picos de volatilidad en mi vida como para no descartar que esto sea el detonante de un cambio en la política de los bancos centrales.

Los bonos de corto plazo pagan bien

Si los inversores no quieren asumir mucha volatilidad, la renta fija de corta duración proporciona ahora un buen rendimiento frente al cash sin un gran salto en riesgo. Los índices de deuda corporativa con grado de inversión y vencimiento a 1-5 años (la gama Bank of America/ICE) en dólares, euros y libras presentan actualmente una rentabilidad a peor del 5,36%, 3,8% y 6,57% respectivamente. Tomar más riesgo de crédito impulsa la rentabilidad disponible todavía más: el high yield europeo está cotizando al 8,24% y el estadounidense, al 9,2%.

La rentabilidad de estos bonos corporativos es atractiva para los inversores. No lo son tanto para la salud a largo plazo de la economía. Es probable que pedir prestado para financiar la inversión a esas tasas represente una rentabilidad real elevada si se considera en el contexto de cinco a diez años, y amenaza un incremento de los impagos en high yield cuando las empresas tengan que refinanciar su deuda.

Es difícil que las acciones compitan en el corto plazo con estos rendimientos, pero en el largo plazo, con los retornos determinados por el crecimiento de ventas y la rentabilidad, los retornos de la renta variable deberían empezar a parecer más atractivos cuando caigan los tipos de corto plazo. Pero por ahora todavía es mejor pensar en rentabilidad con poco riesgo, hasta que se produzca un giro genuino y los nubarrones sobre la economía global desaparezcan.

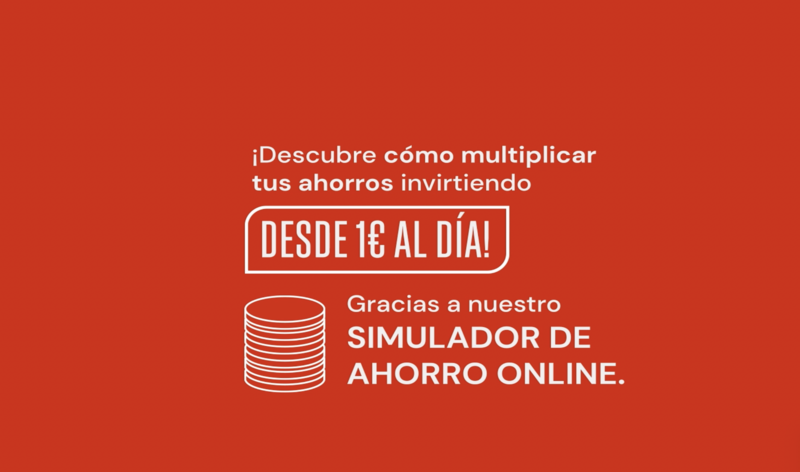

La educación financiera y la salud económica destacan actualmente entre las principales preocupaciones de la sociedad. Consciente de esta realidad, y como parte de su apuesta por la innovación y la digitalización, Mapfre presenta su última novedad: un simulador online que permite a los usuarios obtener un plan de ahorro personalizado, adaptado a sus prioridades y a su situación económica.

La herramienta de planificación financiera, que ya está disponible en su página web y en sus oficinas, enseña a los usuarios cómo sacar partido a su dinero invirtiendo desde 1€ al día. A través de cuatro preguntas relacionadas con la cantidad que están dispuestos a invertir, sus objetivos, la situación económica en la que se encuentran y la edad a la que comienzan a realizar la inversión, el simulador ofrece soluciones a medida de cada uno.

De este modo, la plataforma pone a disposición de los usuarios distintas opciones de distribución de su economía diaria, de acuerdo con sus prioridades de ahorro e inversión, seguridad familiar, a través del seguro de vida, y jubilación.

Asimismo, indica el saldo estimado para los diferentes perfiles de riesgo de cada cliente, destacando las posibles rentabilidades que obtendría en un plazo de cinco, diez, quince y hasta veinte años.

Los usuarios tendrán además la posibilidad de descargar en formato PDF un informe detallado con las soluciones propuestas por el simulador y basadas en los datos facilitados, para los tres ámbitos anteriormente mencionados.

Igualmente, aquellos que estén interesados en ampliar la información del plan que hayan obtenido, podrán contactar sin compromiso con los asesores financieros de Mapfre y consultarles las dudas que precisen, a través de un formulario disponible en la plataforma.

Para poder beneficiarse de esta nueva herramienta, los interesados deberán entrar en el sitio web de Mapfre (www.mapfre.es) y hacer clic en la pestaña de “ahorro e inversión”, donde encontrarán el acceso al simulador.

Una vez en esta pantalla, tendrán que determinar qué cantidad diaria quieren invertir, a partir de 1€, y pulsar en el botón “calcula ahora”. A continuación, la herramienta pedirá a los usuarios completar 3 pasos:

Ordenar sus objetivos de ahorro por prioridad, eligiendo entre: seguridad familiar, jubilación, estudios, compra de vivienda, viajes y ocio, y otras metas.

Definir su situación económica en su cuenta bancaria y en productos de inversión. También deberán indicar si cuentan con capital para su jubilación.

Determinar su edad.

A partir de estos datos, el simulador procederá a mostrar a los usuarios las distintas propuestas diseñadas a medida.

Puede acceder al simulador paso a paso a través de este link.

Pixabay CC0 Public Domain. La actual fragmentación en los mercados de crédito ofrece oportunidades únicas de obtener rendimientos en inversiones selectas

A medida que nos acercamos al final de un año difícil para los inversores, la temática dominante sigue siendo la aceleración de la inflación, acompañada de un aumento de los tipos de interés para intentar mitigar esta amenaza. Mientras tanto, los acontecimientos internacionales (esencialmente, la guerra de Rusia contra Ucrania) reforzaron el malestar de los inversores en 2022. En general, no parece existir un gran apetito por parte de los inversores de bonos a tener exposición a una cesta de bonos corporativos globales de alta calidad (con grado de inversión), diversificada entre regiones, posiblemente entre divisas y entre tipos de sectores. Sin embargo, frente al claro obstáculo de la ralentización económica mundial, creemos que existen razones sólidas para considerar la inversión en bonos corporativos globales con grado de inversión en 2023.

Examinemos en primer lugar el entorno de mercado actual. Hemos observado una mayor incertidumbre en todas las áreas del mercado de bonos y, en lo que va de año, todos los activos de renta fija han obtenido resultados negativos. A los inversores en renta fija, en particular, les preocupa cada vez más que los bancos centrales aumenten los tipos de interés de manera más agresiva para hacer frente al aumento de la inflación, que viene impulsada principalmente por el aumento del coste de la energía y de los alimentos. El Banco Central Europeo dio un paso digno de mención al aumentar los tipos de interés en un margen récord en septiembre. A finales de ese mes, la tasa de inflación estaba por encima del 8% en Estados Unidos y del 10% en el Reino Unido, con una tasa igualmente alta en toda la zona euro. El riesgo de inflación es especialmente perjudicial para los bonos. El poder adquisitivo del dinero invertido en un bono se ve erosionado a pesar de los flujos de cupones y capital. Esto podría resultar en una rebaja de los resultados reales positivos, lo que se traduciría en un poder adquisitivo para el inversor menor del que tenía al comienzo.

Mejora de las valoraciones

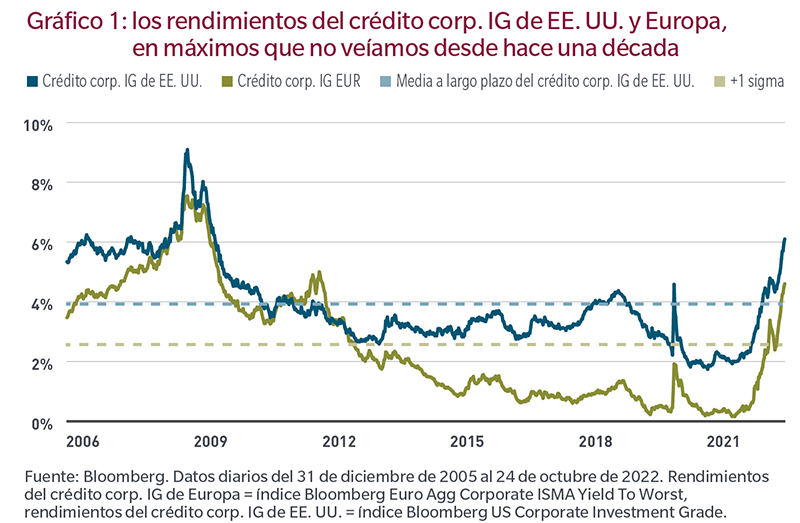

Una de las razones por las que creemos que puede merecer la pena considerar una cesta de bonos corporativos globales son las valoraciones comparativas. En este contexto, las valoraciones se miden por la diferencia entre las TIR respectivas de los bonos corporativos globales comparadas con la TIR media de los bonos de gobierno básicos (por ejemplo, los treasuries estadounidenses o los bunds alemanes). A esto se le llama «diferencial de crédito». A nuestro parecer, el diferencial de crédito medio de un índice de bonos corporativos globales con grado de inversión actualmente se percibe que tiene una «valoración atractiva». Si se excluye la crisis de la COVID-19, que podría considerarse un acontecimiento excepcional, esta es la primera vez que vemos este tipo de bonos a niveles de valoración atractivos en una década.

¿Se exagera el riesgo de impago?

Pero, ¿significa el hecho de que los inversores quieran una prima de riesgo mayor por mantener bonos corporativos globales con grado de inversión que las tasas de impago para la clase de activos están a punto de dispararse? No necesariamente. Pensamos que esta es otra razón por la que los inversores tal vez deseen volver a examinar los bonos corporativos globales en 2023.

En el caso de una cesta de bonos corporativos con calificación BBB («grado de inversión»), el mercado está descontando actualmente una tasa de impago de más del 16%, basada en los datos de los principales índices. Sin embargo, la tasa de impago acumulada a 5 años tiene un promedio actual del 1,5%. Al subir en términos de calidad crediticia, el mercado está descontando actualmente una tasa de impago de más del 11% para los bonos corporativos con calificación A. La tasa de impago acumulada a 5 años tiene un promedio de apenas el 0,3%. En general, creemos que esta diferencia entre lo que el mercado espera en cuanto a número de impagos de bonos de alta calidad frente a lo que ocurre normalmente según datos históricos puede considerarse positiva para la clase de activos.

Oportunidades de valor relativo

La exposición a bonos corporativos globales también podría ofrecer a los inversores la oportunidad de sacar partido de las mejores ideas que una clase de activos tan grande y líquida puede ofrecer (9,6 billones de euros a mayo de 2022; Bloomberg). Por ejemplo, se puede explotar lo que se denomina el «valor relativo» de los bonos corporativos globales. El valor relativo se basa en la idea de que los bonos con el mismo nivel de riesgo deben tener las mismas rentabilidades previstas. Esto puede significar tener exposición a bonos emitidos por la misma compañía (por ejemplo, un proveedor de tecnología estadounidense) pero en diferentes divisas (bonos denominados en dólares estadounidenses y en euros), y con diferentes fechas de vencimiento (un bono con vencimiento a 2 años frente a uno con vencimiento a 10).

Además de las oportunidades de valor relativo, otra característica clave de la inversión en bonos corporativos globales está en que permiten cierta diversificación basada en la capacidad de adoptar diferentes perspectivas de inversión en áreas como la inflación, los tipos de interés y las perspectivas empresariales y de empleo. Debido a los diversos factores macroeconómicos, las economías de todo el mundo se encuentran en diferentes etapas del ciclo económico, lo que a menudo requiere una respuesta personalizada en la política monetaria y fiscal. Como resultado, los inversores pueden moverse hacia regiones y mercados donde se esperan más estímulos monetarios y fiscales y alejarse de las regiones donde es probable que se retiren. Pueden hacerlo gestionando la exposición de un bono tanto al riesgo de tipos de interés (duración, en término de bonos) como al riesgo de crédito (spread duration).

Mirando hacia el futuro

Sigue siendo un momento complicado para la clase de activos, en un entorno de fuerte inflación y en el que los bancos centrales suben los tipos de interés urgentemente y con márgenes relativamente amplios para intentar frenar la escalada de precios. En M&G Investments creemos que la recesión puede llegar pronto a Europa y al Reino Unido, por lo que tenemos cuidado de no añadir demasiada exposición a los bonos corporativos de estos mercados a menos que las valoraciones nos parezcan muy atractivas. Por último, a medida que nos adentramos en los últimos meses de un año difícil, mantenemos la preferencia por compañías y sectores sólidos; aquellos que, en nuestra opinión, tienen el potencial de obtener mejores resultados en una recesión (un buen ejemplo son las utilities).

Foto cedida Anna Puigdevall durante su intervención en el COIPRI, celebrado en Perú.

El mercado inmobiliario atraviesa una fase de cambios. Al impacto inicial de la pandemia del coronavirus se le añaden ahora las consecuencias de la invasión de Ucrania por parte de Rusia, entre las que destaca la inflación. Pese a esto, las previsiones son positivas y desde el colectivo API aseguran que se mantendrá la estabilidad y su valor como inversión refugio, aunque con fuertes cambios debido a nuevas tendencias en los diferentes subsectores que conforman el real estate.

El estado actual del mercado inmobiliarioy la economía internacional, así como las nuevas tendencias a nivel empresarial fueron los temas centrales que Vicenç Hernández Reche, presidente de la Asociación Nacional de Agentes Inmobiliarios (ANAI) y de la Asociación de Agentes Inmobiliarios de Catalunya (AIC), ha abordado recientemente en su ponencia en el VI Congreso Internacional de Profesionales Inmobiliarios (COIPRI), celebrado en la ciudad de Lima (Perú).

En este sentido, el experto señala que “se ha producido un freno generalizado en el sentimiento inversor dentro del mercado inmobiliario global”, y que la brecha entre oferta y demanda en el mercado de transacciones se está abriendo, provocando así una moderación en la intensidad de las ofertas publicadas.

“Pese a todos los vientos en contra que han aparecido estos últimos meses, elinmobiliario muestra signos de estabilidad al contar con unos mercados alternativos que no ofrecen mejores rentabilidades comparativas. A su vez, sigue habiendo una propensión natural a establecer el activo inmobiliario como activo refugio”, explica Hernández Reche.

Una crisis económica global y asimétrica

En lo que respecta al ámbito económico, el presidente de la AIC y la ANAI alerta sobre la existencia de una crisis asimétrica, en la que las restricciones de oferta y demanda contribuyen a una alta y generalizada inflación, que no hace más que favorecer a las respuestas agresivas de los bancos centrales.

“Los economistas no somos capaces de predecir el futuro, pues el mundo económico presenta una gran complejidad yel futuro es cada vez menos lineal, con la existencia de impredecibles ‘cines negros’ y reacciones constantes y preventivas de las personas a las propias predicciones que se elaboran”, comenta.

Sin embargo, describe la situación actual como un entorno VUCA estructural a la que ya debemos añadir más componentesy que, tras el paso de la pandemia, la gestión estratégica de las empresas cambiará hacia un modelo en el que tengan más peso las personas, la sostenibilidad, la mirada constante hacia los cambios sociales yel establecimiento de mapas de riesgo. Pero poniendo el foco en centralizar nuestra actividad alrededor del cliente, algo que todo el mundo dice que hay y que no es cierto.

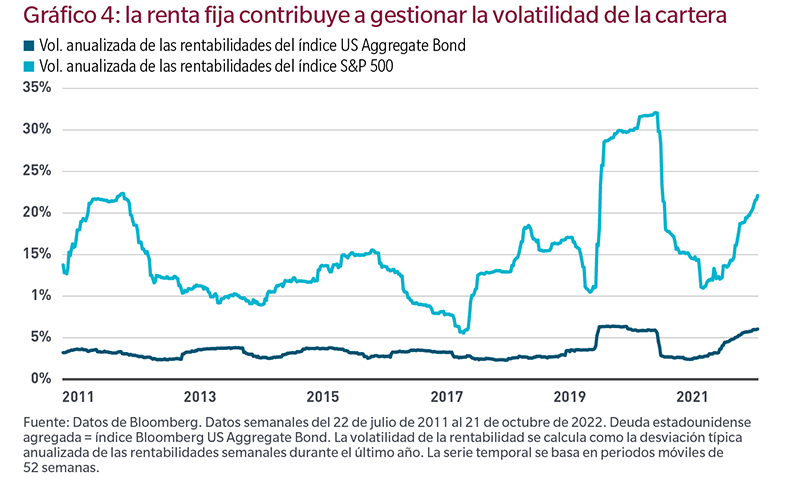

La renta fija vuelve a ofrecer valoraciones más atractivas y unos ingresos más elevados en comparación con la renta variable. Asimismo, esta clase de activos ha exhibido históricamente una volatilidad inferior frente a la renta variable, además de brindar soluciones para reducir el riesgo y ofrecer posibles ventajas en materia de diversificación. Ha llegado la hora de plantearse invertir en bonos.

N.º 1. La renta fija ha pasado a resultar relativamente barata. La valoración de la renta fija ha mejorado considerablemente durante los últimos trimestres y, en la actualidad, observamos niveles que no veíamos desde hace una década. Prueba de ello son los diferenciales de crédito, que han experimentado un ajuste hasta situarse en cotas mucho más elevadas, aunque la evolución de los rendimientos de la deuda corporativa —que se han beneficiado de los efectos combinados de las correcciones de los tipos y de los diferenciales— constituye un ejemplo aún más ilustrativo en este sentido.

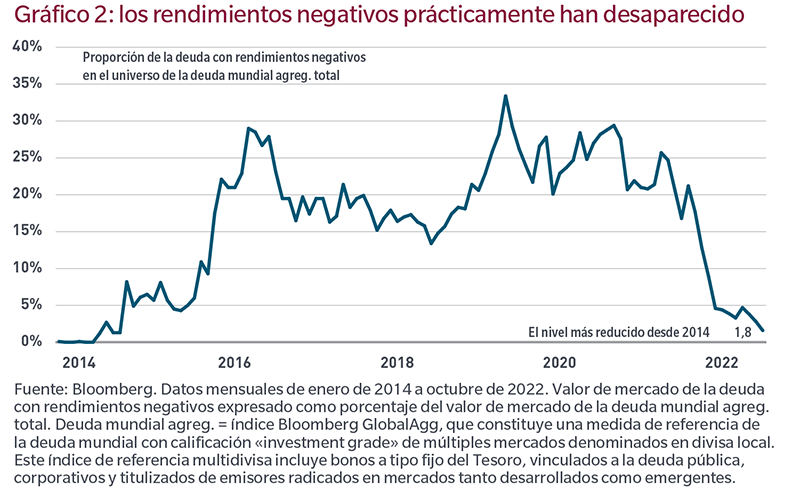

N.º 2. La renta fija podría volver a generar ingresos atractivos. Uno de los principales retos para la renta fija en el pasado ha sido el hecho de que ofrecía unos rendimientos excesivamente reducidos. En parte, ello se derivaba de la aplicación de medidas de relajación de la política monetaria durante varios años y de unas tasas de inflación bajas y estables. De hecho, los rendimientos se adentraron en terreno directamente negativo en un gran número de mercados de todo el mundo, de modo que casi un 30% de la deuda mundial arrojaba un rendimiento negativo a finales de 2020. La coyuntura actual ha cambiado con creces y la renta fija vuelve a registrar rendimientos elevados, por lo que esta clase de activos podría ser fuente de ingresos atractivos. La deuda pública de los mercados desarrollados que presenta un riesgo inferior constituye un buen ejemplo de ello, pero también los subsectores de la renta fija mundial que conllevan un mayor riesgo, como los de alto rendimiento o deuda de los mercados emergentes, que actualmente brindan unos rendimientos de alrededor del 10% a modo de compensación por la asunción de riesgos de crédito y de impago más elevados.

N.º 3. La renta fija vuelve a representar una alternativa atractiva a la renta variable Los inversores habían dado la espalda a la renta fija en los procesos de asignación de activos, especialmente en relación con la renta variable. En los últimos años, la estrategia de asignación de activos imperante había sido aquella basada en el planteamiento de que no existe alternativa a la inversión en renta variable (conocido como TINA, por las siglas en inglés de There Is No Alternative). En nuestra opinión, dicho planteamiento ha dejado de ser válido. La renta fija ha regresado en forma de clase de activos que representa una alternativa atractiva a la renta variable en el contexto de una cartera multiactivos.

N.º 4. La renta fija puede constituir una atractiva solución para reducir el riesgo. Algunos inversores podrían tener la sensación de que necesitan reducir el riesgo en sus carteras ante el aumento de la incertidumbre macroeconómica o los elevados riesgos de mercado. La renta fija podría ayudar a estos inversores a gestionar la volatilidad de la cartera global al tiempo que contribuye a generar unos ingresos potencialmente más elevados, que históricamente han constituido un componente relativamente más estable de las rentabilidades totales.

N.º 5. La renta fija es una pieza importante del repertorio de herramientas para gestionar la liquidez. A nuestro juicio, la gestión de la liquidez constituye una parte fundamental de cualquier proceso de inversión, especialmente en periodos de mayor volatilidad. De modo similar, efectuar una asignación adecuada a instrumentos líquidos es una de las piedras angulares de una sólida gestión de la liquidez. La deuda pública y los bonos corporativos en efectivo que tienen una calificación elevada, así como la renta variable, han ofrecido históricamente una liquidez que podría resultar necesaria en circunstancias especiales, a diferencia de lo que sucede con las inversiones alternativas o los activos privados. Los acontecimientos que han tenido lugar recientemente en el mercado han puesto de manifiesto la importancia de la liquidez, y la renta fija de elevada calificación puede constituir un componente útil en el marco de la asignación a activos líquidos.

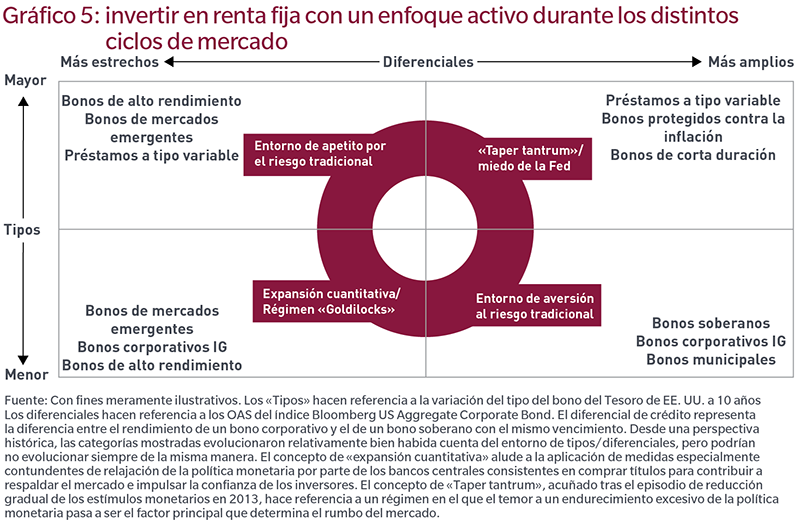

Habida cuenta de los retos que plantea la inversión en renta fija a lo largo de los distintos ciclos de mercado, abogamos por invertir en esta clase de activos aplicando un enfoque activo. La incertidumbre macroeconómica y la volatilidad de mercado se mantendrán en cotas elevadas en el futuro próximo. De cara a contribuir a gestionar estos riesgos, priorizamos la adopción de un enfoque activo a la hora de invertir en renta fija que permita a los gestores de carteras utilizar múltiples palancas para tratar de obtener rentabilidades, entre las que figuran una asignación de activos dinámica y la formulación de opiniones sobre la curva de tipos y la duración, a lo que se suma la aplicación de un proceso de selección de títulos exhaustivo y basado en el análisis crediticio. Tal y como muestra el gráfico 5, algunas subclases de activos de renta fija han registrado históricamente un mejor desempeño en regímenes de mercado específicos, lo que refleja su sensibilidad a un determinado contexto de apetito por el riesgo y al entorno macroeconómico. En consecuencia, los gestores activos podrían estar en disposición de reposicionar sus carteras en función de los distintos ciclos de mercado.

Pese a las dificultades para casi todos los activos este año, el mercado global de bonos verdes ha seguido creciendo y supera ya los 1,4 billones de euros, aseguró en un reciente desayuno en Madrid Douglas Farquhar, miembro senior del equipo de bonos verdes de NN Investment Partners (NN IP).

“Pensamos que este mercado va a seguir creciendo y creemos que el año próximo habrá 600.000 millones de euros en emisiones de bonos verdes”, señaló Farquhar, quien destacó asimismo la cada vez mayor diversificación de estos activos: a los bonos soberanos se suman más corporativos, y dentro de estos a los sectores tradicionales de servicios públicos y financiero se están añadiendo más industrias, como por ejemplo la automotriz, con emisiones este año y el pasado de firmas como Ford, Honda, Daimler o Volkswagen.

“En torno a un 27% de todo el crédito denominado en euros con grado de inversión tiene alguna etiqueta verde o de sostenibilidad. A nivel global en cambio el porcentaje sigue siendo bajo, por lo que hay mucho espacio para crecer”, señaló Farquhar. Y agregó que ya no se trata de una inversión de nicho o de tener un porcentaje de la cartera dedicado a temas de sostenibilidad, sino que, como las características de rendimiento y riesgo son similares a las de los bonos regulares con grado de inversión en euros, “se está convirtiendo en una asignación de activos principal de los inversores”.

También estos forman un grupo cada vez más diversificado, porque además de los institucionales se están incorporando bancos privados, aseguradoras, gestores de fondos e incluso el sector retail. Asimismo, aunque las duraciones suelen ser algo mayores, desde NN IP cuentan con un fondo de corta duración y la posibilidad de combinar distintos activos en las carteras para adecuar tanto la diversificación como el riesgo y la duración.

En cuanto a los bonos sociales, un activo más nuevo cuyas emisiones comenzaron en 2020 como respuesta a la pandemia por parte de los Gobiernos, también han ido avanzando a nuevos proyectos diferentes como escuelas, hospitales o ayudas a solicitantes de asilo y familias desfavorecidas. “La principal diferencia con los bonos verdes es que la gran mayoría de emisores son gubernamentales, ya que es difícil para un emisor corporativo encontrar un bono tan puramente social que cumpla con los requisitos. Así que las empresas combinan los objetivos medioambientales y sociales en los llamados bonos sostenibles”, explicó Farquhar.

¿Por qué y cómo invertir?

El experto destacó como ventaja de los bonos verdes que se trata de un mercado muy líquido, y que tiene las mismas características del de crédito regular, “es decir que se pueda aportar a causas medioambientales sin asumir un mayor riesgo”.

En términos de rendimiento ha sido históricamente ligeramente superior, de unos 20 puntos básicos, y la duración también es un poco mayor. Y si bien la divisa de referencia es el euro en el 63% del mercado, el año pasado este porcentaje llegaba al 70%, lo que demuestra que el cambio se abre paso poco a poco.

Para seleccionar los bonos verdes que incorporar a sus carteras, NN IP realiza un proceso de tres fases que han ido desarrollando desde 2016 ante la ausencia de un único estándar que regule qué debe considerarse un bono verde, añadió. En primer lugar, con la ayuda de su amplio equipo de analistas estudian al emisor, su rating de sostenibilidad, las controversias a las que haya podido estar expuesto, así como el compromiso de su parte con los objetivos del bono verde.

En un segundo paso se analiza el bono en sí mismo desde el punto de partida de la taxonomía de la UE pero también de criterios propios desarrollados para cubrir aquellos sectores que esta no tiene en cuenta. Tampoco coinciden siempre con los criterios de la taxonomía, ya que desde NN IP no consideran al gas y la energía nuclear como verdes. A ello se suman finalmente sus criterios de exclusión. Como ejemplo, Farquhar señaló una serie de bancos estadounidenses cuyos bonos perseguían objetivos de sostenibilidad, pero que a la vez habían aumentado el porcentaje de préstamos al sector de los combustibles fósiles, lo que NN IP consideró no consistente con los bonos verdes y como motivo para rebajar su calificación. “Hacemos estas evaluaciones no solo al momento de la emisión del bono, sino durante todo el tiempo hasta su vencimiento”, afirmó. Y agregó que además debe tratarse de un bono relacionado con el negocio principal del emisor.

Como consecuencia de estos filtros, la gestora deja de invertir en un 30% de los bonos considerados verdes en el índice de referencia. Como no existe una regulación y una definición estandarizadas, la gestión activa resulta clave para esta clase de activo.

Finalmente, Farquhar destacó que en los fondos de NN IP España está sobreponderada porque encuentra numerosas compañías, empresas de servicios públicos y algunos bancos como emisores atractivos. “Estamos sobreponderados en la actualidad en el sector eléctrico porque es una industria menos cíclica en tiempos de inflación y de aumento de las tasas de interés, y en bancos por razones similares”, indicó.