Aunque la inflación ha empezado a remitir ligeramente el pago del alquiler siendo menos asequible para los estadounidenses, según el último informe de Alquileres de Febrero de Realtor.

El informe reveló que, a pesar de un ligero descenso en los precios de los alquileres, la asequibilidad siguió empeorando en 26 grandes ciudades.

En febrero, el alquiler medio en los 50 metros más grandes se redujo a 1.716 dólares, un dólar menos que el mes pasado y 48 dólares desde el pico. Sin embargo, los alquileres siguen subiendo un 3,1% con respecto a hace un año, lo que hace que los pagos de alquiler sean menos asequibles.

Los inquilinos que perciben los ingresos típicos de un hogar dedican el 25,3% de sus ingresos a alquilar una vivienda típica en alquiler, frente al 24,8% de hace un año.

«La regla general es que no se debe gastar más del 30% de los ingresos en vivienda, pero los datos muestran que en ocho de las 50 mayores metrópolis, muchos inquilinos están haciendo precisamente eso», dijo la economista jefe de Realtor, Danielle Hale.

El ritmo de crecimiento de los alquileres se ha ralentizado en los últimos 13 meses y ha experimentado un crecimiento de un solo dígito en los últimos siete meses. A pesar de ello, los precios de los alquileres siguen siendo 296 dólares (un 20,8%) más altos que en el mismo momento de 2020 (antes de la pandemia).

«La desaceleración del crecimiento de los precios de alquiler es positiva para los inquilinos, pero es importante poner esto en contexto. Esto significa que la asequibilidad está empeorando a un ritmo más lento en muchos mercados; no está mejorando», agregó Hale.

Mercados de alquiler menos asequibles en febrero de 2023:

Miami-Fort Lauderdale-West Palm Beach, Fla. – $2,349 or 42.3% del ingreso

Los Angeles-Long Beach-Anaheim, Calif. – $2,864 or 39.2% del ingreso

New York-Newark-Jersey City, N.Y.-N.J.-Pa. – $2,895 or 37.5% del ingreso

San Diego-Carlsbad, Calif. – $2,844 or 36.6% del ingreso

Riverside-San Bernardino-Ontario, Calif. – $2,145 or 32.5% del ingreso

Boston-Cambridge-Newton, Mass.-N.H. – $2,829 or 32.0% del ingreso

Orlando-Kissimmee-Sanford, Fla. – $1,769 or 31.1% del ingreso

Tampa-St. Petersburg-Clearwater, Fla. – $1,691 or 31.1% del ingreso

El interior de EE.UU. es más tentador para los inquilinos

Las ocho metrópolis con mayor carga de alquiler están situadas en la costa, con Florida (tres mercados) y California (tres mercados) a la cabeza. Por otro lado, el corazón de EE.UU. se sitúa a la cabeza en cuanto a asequibilidad. Oklahoma City, fue el mercado de alquiler más asequible en febrero, con residentes que pagan el 17,4% de los ingresos en alquiler, seguido de Columbus, Ohio (18,2%), Minneapolis, Minnesota (19,0%), Cincinnati, Ohio (19,4%), y Kansas City, Mo. (19,8%).

«Aunque estos mercados del corazón de Estados Unidos siguen ofreciendo una asequibilidad relativa, no son inmunes a las subidas de precios. Como vimos en el Informe de Alquileres de enero, estos mercados están experimentando algunos de los crecimientos de precios interanuales más rápidos del país», dijo Hannah Jones, analista de investigación económica de Realtor.

En el marco de este análisis, Jones alertó que «antes de firmar un contrato de alquiler, es importante analizar bien los ingresos y gastos mensuales y asegurarse de que los pagos no estirarán demasiado el presupuesto».

Foto cedidaMatthew Beesley, CEO de Jupiter Asset Management

Nombrado en octubre del año pasado, el CEO de Jupiter Asset Management, Matthew Beesley, tiene la ambición de que todos sus stakeholders y clientes se sientan orgullosos de la administradora de fondos, que se ha ganado un espacio en la competencia global con su foco único en gestión activa y sus estrategias de alta convicción. Parte de este plan incluye el lanzamiento de una familia de fondos temáticos y ampliar su base de clientes en América Latina.

En su primera entrevista en América Latina, el máximo ejecutivo de firma –que ingresó en enero de 2022, como CIO– destaca a Funds Society que su objetivo es tener una diversidad de productos de inversión asociados a las necesidades de distintos clientes. En ese sentido, ve que las dinámicas actuales del mercado abren ventanas de oportunidad.

Además de una renta fija renovada que cada vez atrae a más inversionistas con sus niveles más altos de yield y un ojo puesto en los activos alternativos, donde el mercado acude en busca de “alfa no correlacionado”, Beesley destaca el potencial del segmento de fondos temáticos.

En ese sentido, Jupiter está calentando los motores para lanzarse a este mercado. El plan, adelanta el CEO, es lanzar cinco fondos de este tipo este año, gestionados por el equipo de acciones de la firma. Las temáticas específicas se mantienen bajo reserva, por ahora, ya que están todavía en una etapa temprana de su desarrollo. “Creo que todavía estamos temprano en la tendencia de posicionar capital temáticamente”, comenta.

Estrategias temáticas

Para Beesley, la visión de priorizar dónde nacieron las compañías o en qué bolsa están listadas es “anticuada”. En ese sentido, el ejecutivo asegura que “tiene mucho sentido que los compradores de fondos viendo el mundo cada vez más desde una perspectiva temática, en vez de una regional”.

Por lo mismo, Jupiter amplió el uso de su “motor” interno de inversión –con un análisis sistemático por parte del equipo de acciones– para empezar a invertir temáticamente, además de con un prisma regional tradicional.

En ese sentido menciona dos formas de abordar el mundo de las inversiones temáticas. Por un lado, las temáticas de “alto nivel y larga duración”, que “probablemente perdurarán” –como, por ejemplo, la tecnología y la salud– y, por el otro, los subsectores más pequeños –como las energías limpias o las tendencias demográficas–, con una escala más acotada.

“Probablemente, haremos de las dos”, adelanta Beesley, agregando que “pasamos tiempo con clientes, para asegurarnos de sólo lanzar y enfocarnos en las temáticas adecuadas”, pero con el “motor” de inversión apoyando y adaptando a las necesidades particulares de los clientes.

Presencia en América Latina

“Una parte clave de la estrategia que estoy tratando de incorporar en el negocio es tratar de ampliar nuestra base de clientes”, comenta el CEO, y esto incluye al vecindario. Estos mercados, destaca, son jóvenes, pero tienen inversionistas de largo plazo sofisticados e informados.

El centro neurálgico de Jupiter está en el Reino Unido, pero llegaron a los mercados de América Latina hace poco menos de cinco años. La operación para la región está bajo el mando de William López, Head of Latin America and US Offshore de la gestora.

En la región, la firma se enfoca principalmente en dos segmentos: el institucional, donde atienden principalmente a fondos de pensiones, y el de wealth management, que describen como una categoría con una dinámica de crecimiento “muy emocionante”. A esto se suma un servicio offshore en Estados Unidos, para los capitales interesados en tener una cuenta en el país norteamericano.

En términos de países, operan actualmente en Chile, Perú, Colombia, México y Brasil.

López complementa que Chile es un mercado de interés para Jupiter –“Estamos aquí para quedarnos”, asegura– y que los otros tres países de la Alianza del Pacífico (Perú, Colombia y México) son “muy emocionantes”, con un rápido crecimiento y clientes que cada vez están diversificando más sus portafolios a nivel internacional.

Si bien por ahora el plan es enfocarse en hacer crecer el negocio en los países en que operan, en la gestora también están explorando potenciales negocios en América Central. En esta zona está analizando la dinámica de fondos de pensiones y la banca privada.

Desafío para la industria

Mirando el panorama global, Beesley prevé que una de las principales preocupaciones a futuro –tanto para gestores como para inversionistas– es el panorama de rentabilidad.

“Los retornos en todas las clases de activos van a ser mucho más bajos mirando hacia delante que lo que han sido en los años anteriores”, comenta, a raíz del cambio hacia un contexto de tasas más altas y una inflación que sería “más pegajosa de lo que la gente cree”. Esto hace más desafiante la rentabilidad del negocio de administración de activos.

Según indica el ejecutivo, esto significa que tienen que estar “muy enfocados” en manejar la base de costos “con mucho cuidado”, si es que quieren mantener el nivel de rentabilidad que han tenido históricamente.

Este fenómeno podría también impulsar la relación entre la industria y la tecnología, que todavía está en sus etapas iniciales. Entre altas barreras de entrada y un extenso bull market, explica, los gestores no habían tenido una necesidad tan marcada de revisar costos. Ahora que este panorama está cambiando, agrega, se los ve buscar formas de usar la tecnología para generar mayores eficiencias, automatizar distintos procesos y cumplir con las demandas de información de sus clientes.

Por otro lado, en el frente del cliente, Beesley advierte que, si el beta va a ser más bajo que en años anteriores, la parte de alfa se vuelve “aún más importante que antes”, lo que destaca la importancia de la gestión activa.

En el tablero global –enmarcado por el progresivo quantitative tightening que ha revertido una inflación en los precios de los activos que el ejecutivo de Jupiter describe como “bastante indiscriminada”–, la dispersión de resultados entre las distintas estrategias crea oportunidades para el estilo selectivo. “Este es un terreno bastante fértil para los gestores activos”, apuntala.

Estrés bancario internacional

Sobre su visión sobre el episodio de estrés bancario internacional que desencadenó la quiebra de Sillicon Valley Bank en EE.UU. y que incluyó el colapso de Credit Suisse, Beesley prevé que el nervioso seguirá instalado.

La expectativa del máximo ejecutivo de Jupiter es que las tasas de interés no bajen tan rápido como la gente espera, pero sí destaca que “todos los agentes del mercado tienen las antenas en alertas a los problemas”. Esto crea un entorno, comenta, en que los inversionistas “disparen primero y hagan preguntas después”.

Además, aunque los ratios de capital y liquidez de los bancos son más altos que hace 15 años –especialmente en Europa–, el hecho de ver a uno quebrar a causa de una corrida de depósitos deja encendidas las alarmas, agrega.

“No creo que deberíamos ser ingenuos y pensar que eso no podría pasar de nuevo. Todos vamos a estar atentos a esos tipos de problemas, lo que significa que los bancos e instituciones financieras van a estar más volátiles y transarán con más descuento con respecto a su medida de valorización”, augura, mientras que la gente “va a estar asustada de otros accidentes en los mercados financieros”.

A esto se suma que mucha gente en el mundo no está acostumbrada a los niveles de tasas que hay actualmente, incluyendo una generación de ejecutivos corporativos que nunca han trabajado en un contexto de inflación alta y “no saben” cómo manejarla. “Eso va a significar que algunas compañías y algunos equipos de gestión van a cometer algunos errores y se van a equivocar con algunas cosas. Eso tampoco va a desaparecer pronto”, estima Beesley.

Creand Wealth Management, entidad especializada en banca privada del Grupo Crèdit Andorrà, ha presentado resultados de 2022 y marcado sus metas para los próximos años. Así, se propone como objetivo alcanzar un volumen de negocio de 5.000 millones de euros a cierre de 2024, por lo que apostará por consolidar su estrategia basada en la búsqueda de alianzas. Además, prevé reforzar la mejora en la capacidad de servicio al cliente, la continua especialización, tanto del equipo como de los productos y servicios, y el impulso de la digitalización.

En 2022, cerró con un incremento del 38% en su volumen de negocio, hasta alcanzar los 3.429 millones de euros. Esta cifra sitúa el banco entre los referentes en el ámbito de la banca privada y la gestión de patrimonios en España.

Esta evolución del negocio viene dada por un crecimiento orgánico de 484 millones de euros, cifra especialmente destacada en un contexto de caída de mercado. A este crecimiento orgánico se suman los 641 millones de euros que aportó la integración del negocio de asesoramiento a altos patrimonios y family office de GBS Finance, que ha propiciado la creación del nuevo área de Family Office. Una división que permite a Creand Wealth Management reforzar su enfoque de servicio integral a los clientes, independiente, cercano y alineado con sus intereses.

La fortaleza del modelo de negocio de la compañía también se ve reflejada en las elevadas ratios de solvencia y liquidez, que a cierre de 2022 se situaron en el 25,07% y el 183,17%, respectivamente.

Aumento de plantilla

A lo largo de 2022, la entidad incorporó cinco nuevos banqueros privados a su plantilla, lo que permitió aumentar su equipo comercial hasta 38 profesionales, 22 de ellos en la oficina de Madrid, 10 en Cataluña y seis en Valencia. Su objetivo principal es sumar seis nuevos banqueros a lo largo de este ejercicio 2023. En la actualidad, el banco cuenta con una plantilla de 103 empleados entre sus tres oficinas y sus servicios centrales.

Además, con el 2022 llegó la consolidación del negocio en las oficinas de Barcelona y Valencia. Lo cierto es que el volumen de negocio de Creand Wealth Management en su oficina de Barcelona superó en 2022, por primera vez en la historia, los 1.000 millones de euros. Este alcance se produjo tras crecer un 13% a lo largo del pasado ejercicio. Y en la región de Valencia la compañía experimentó un crecimiento del 34%, situándose en los 330 millones de euros bajo gestión. En los dos últimos ejercicios, el volumen de negocio de la entidad en la Comunidad Valenciana ha experimentado un crecimiento del 68%.

Marcos Ojeda, consejero director general en España de Creand Wealth Management, es claro al explicar que 2022 fue un año excepcional para la entidad: «Pese a las circunstancias de los mercados, gracias a que fuimos capaces de adaptarnos a las necesidades de los clientes y también a los equipos de expertos con los que contamos que ofrecen un servicio impecable. Este último año hemos generado crecimiento y consolidado nuestro rol como una firma referente en gestión patrimonial y asesoramiento, que es nuestra actividad principal. La nueva marca Creand Wealth Management, que hemos logrado asentar en el sector en solo dos años, y el hecho de pertenecer a un grupo internacional con amplia experiencia en la industria, también suponen dos atractivos para consolidarnos en la banca privada, atraer talento y fidelizar la relación con nuestros clientes”.

Foto cedidaJakob Suwalski, director de calificaciones soberanas de Scope Ratings, y Giulia Branz, analista senior de Scope Ratings

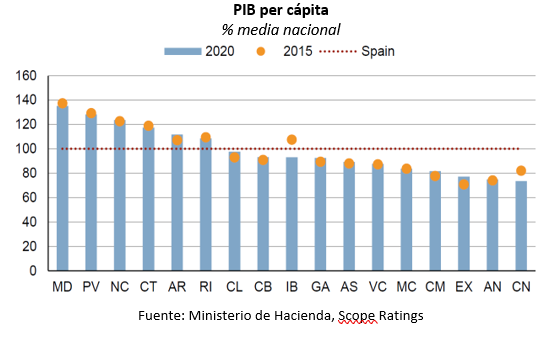

España es un país muy descentralizado, con alrededor del 35% del gasto transferido a sus 17 comunidades autónomas. Estas tienen sus propias autonomías y, por tanto, invierten cantidades diferentes en cada ámbito. Las CCAA son responsables principalmente de la sanidad, gestionando más del 30% de su gasto total, la educación, con el 20%, la protección social, las infraestructuras y el transporte. Scope Ratings ha elaborado sus perspectivas para 2023 sobre la financiación de las CCAA españolas.

Las comunidades se dividen en ‘régimen ordinario’ y ‘régimen foral’, como es el caso de Navarra y País Vasco. Las regiones de régimen ordinario comparten al 50% con el Estado los impuestos sobre la renta y el valor añadido. Conservan el 58% de los impuestos especiales, como son el de alcohol, tabaco y gasolina, y el importe íntegro de los impuestos sobre la electricidad, sucesiones y juego y timbre. No controlan los impuestos sobre el valor añadido y los impuestos especiales, que vienen a equivaler al 50% de sus ingresos fiscales totales, pero tienen cierto margen de maniobra en otros impuestos, incluido el impuesto sobre la renta, con un 40%. Sin embargo, las regiones ordinarias obtienen beneficios limitados de los ajustes fiscales, ya que el 75% de sus capacidades fiscales sirven para financiar el principal fondo de nivelación. Las comunidades autónomas en régimen foral conservan la plena responsabilidad de los ingresos fiscales, excluidos los aranceles aduaneros, a condición de que la presión fiscal total no sea inferior a la del resto de España. Estas regiones no reciben transferencias de la Administración central y destinan una parte de sus ingresos a financiar los gastos generales de esta.

El sistema de financiación autonómica para las regiones de régimen ordinario incluye una importante compensación fiscal y pretende garantizar que las regiones dispongan de fondos suficientes para prestar servicios públicos vitales. Además de la redistribución del 75% de las capacidades fiscales de las regiones, el sistema también incluye transferencias verticales del Gobierno central. El importante grado de igualación entre las regiones debilita el vínculo entre sus presupuestos y la riqueza de sus economías locales. En efecto, las grandes divergencias económicas entre las regiones no siempre se reflejan en sus presupuestos, como veremos a continuación.

El sistema también suaviza los efectos de los shocks económicos, dado que las regiones reciben ingresos a cuenta basados en estimaciones según el presupuesto anual del Estado, que se liquidan regularmente con dos años de retraso. En el pasado, las liquidaciones negativas para las regiones derivadas de importantes perturbaciones económicas, como la pandemia de COVID-19, eran compensadas por el Gobierno central o repartidas a lo largo del tiempo, lo que suponía una protección adicional para las finanzas regionales.

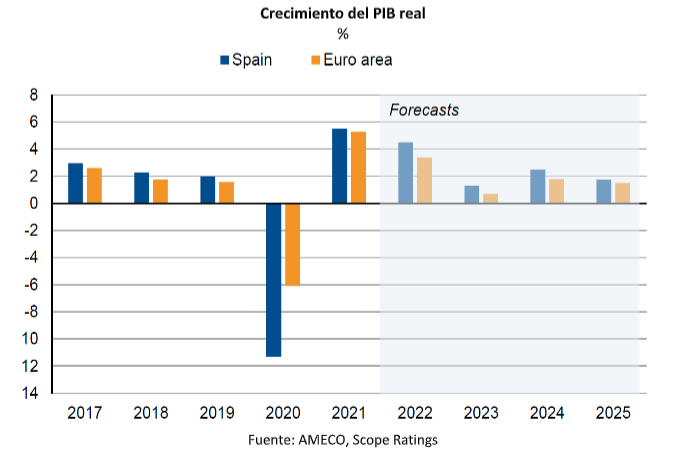

Los resultados económicos de España se vieron gravemente afectados durante la pandemia, pero los resultados presupuestarios del sistema mejoraron. Desde Scope Ratings esperan una relativa resistencia frente a la actual crisis del coste de la vida en 2023.

Sigue habiendo dudas sobre la equidad y la transparencia de los criterios de redistribución de los recursos. Estas surgen de una consideración imperfecta de las características demográficas y geográficas y debido a un elevado peso de los parámetros históricos. Cierto es que se suponía que el sistema se reformaría en 2014, pero las negociaciones son complejas, ya que algunas regiones apuntan a una infrafinanciación estructural, mientras que otras pretenden preservar el statu quo, y entran en la fragmentada política española.

Ya han comenzado los primeros trabajos sobre la reforma pero los cambios estructurales no se presentarán antes de las elecciones regionales de mayo y las nacionales de finales de este año.

A pesar de algunas fricciones políticas, los lazos institucionales y financieros entre las regiones españolas y el Gobierno central son fuertes. Las normas fiscales se reforzaron con una importante reforma en 2012 que limita la capacidad de endeudamiento de las regiones, y el Gobierno centraliza la financiación mediante la provisión de liquidez condicional en términos favorables. Así pues, los préstamos soberanos se han convertido en una red de seguridad permanente para las CCAA, aunque en los últimos años las regiones más fuertes están volviendo gradualmente a la financiación autónoma.

Y en respuesta a los daños ocasionados por la pandemia de COVID-19, el Gobierno central ha reforzado el apoyo financiero, cubriendo los gastos adicionales de las regiones y restableciendo las pérdidas de ingresos, centralizando totalmente los efectos negativos sobre sus presupuestos. Así pues, se espera que los principales cambios en la solvencia de las Comunidades Autónomas se produzcan a través de la calificación soberana. Pese a ello, las diferencias entre los fundamentales crediticios individuales de las regiones son a veces notables, como analizaremos a continuación.

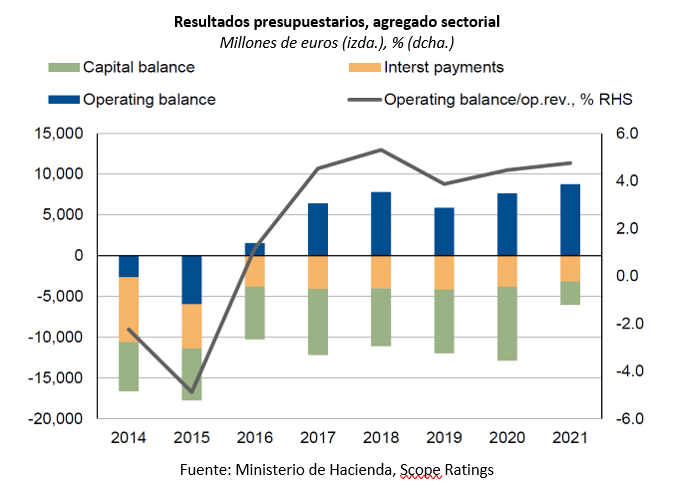

Por otro lado, los resultados presupuestarios de las comunidades autónomas han mejorado sustancialmente en los últimos años, tras la debilidad registrada durante la crisis de la deuda soberana. Esta mejora se ha visto respaldada por una sólida recuperación económica y una mejora del marco fiscal, que ha dado lugar a mayores márgenes operativos, junto con una carga de intereses decreciente. El apoyo del Gobierno central ha desempeñado un papel crucial para que las CCAA puedan capear las repercusiones de la pandemia de COVID-19, lo que se traduce en unos sólidos márgenes operativos intactos en 2020-2021 para el agregado, a pesar de la importante contracción económica y el impacto de la crisis en los costes.

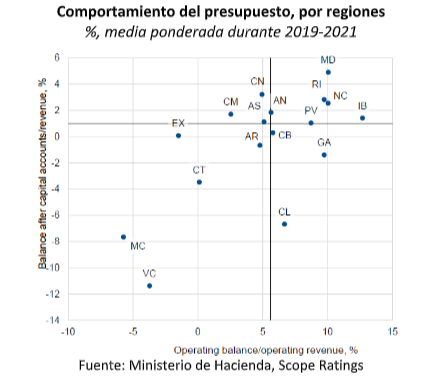

Los resultados presupuestarios varían de una región a otra, en gran parte debido a los criterios de distribución de los recursos en el marco del sistema de financiación regional, que representa alrededor del 75% de los ingresos de funcionamiento de las comunidades. Varias de ellas se consideran estructuralmente infra financiadas, especialmente la Comunidad Valenciana, Murcia y Cataluña, que son las que presentan los resultados más débiles, con márgenes de explotación negativos y grandes déficits en las cuentas de capital.

Por otro lado, regiones como Galicia y, en los últimos años, Madrid, muestran unos buenos resultados presupuestarios, con márgenes de explotación que superan por término medio el 10% de los ingresos de explotación, muy por encima de su carga de intereses, lo que les puede permitir la autofinanciación de sus inversiones. Las regiones forales; el País Vasco y Navarra; también muestran unos resultados presupuestarios muy buenos, aunque están menos protegidas ante los problemas sistémicos o individuales, dada la relación directa de sus resultados presupuestarios con su economía local, ya que no forman parte de la compensación.

Scope Ratings señala algunos contratiempos en los resultados presupuestarios de las comunidades autónomas para 2022, ya que los ingresos asignados en el marco del sistema de financiación y a través de transferencias extraordinarias relacionadas con la pandemia han disminuido significativamente con respecto a 2021, en más de un 8%. Esto se da a pesar de los aumentos previstos de los ingresos procedentes de otros impuestos y tasas respaldados por una sólida recuperación económica y unos menores costes relacionados con la pandemia. No obstante, se prevé que las asignaciones del sistema de financiación aumenten sustancialmente este año, un 24% para las Comunidades, como reflejo de los elevados ingresos previstos para este año, pero también de un crecimiento de los ingresos superior al presupuestado para 2021 (que el sistema liquida con un desfase de dos años). Lo mismo ocurrirá probablemente en 2024, dado el fuerte crecimiento de los ingresos en 2022.

Los factores clave que apoyan la robusta dinámica de ingresos de las regiones son su estructura de ingresos, que comprende fuentes favorablemente afectadas por la alta inflación, como el IVA, así como el comportamiento relativamente resistente de la economía española tras el impacto de la pandemia. Esta dinámica permite confiar en la resistencia de la base de ingresos de las regiones y en la continuación de unos resultados presupuestarios sólidos en los próximos años, a pesar de la retirada de las ayudas extraordinarias relacionadas con la pandemia.

El retorno de las reglas fiscales en 2024 debería apoyar una dinámica controlada del gasto operativo, aunque persisten los retos. La elevada rigidez del gasto de las CCAA debido a la gran proporción de componentes rígidos en su gasto total, en el contexto de las elevadas presiones sobre los costes derivadas de la inflación y el aumento de los pagos de intereses, erosionará el margen de maniobra presupuestario de estas regiones. Esto se hará especialmente relevante tras la pandemia, ya que esperamos que una gran parte del aumento del gasto asociado al Covid-19 sea estructural.

Los resultados presupuestarios de los próximos años también incluirán un importante gasto de inversión, respaldado por una elevada financiación de la UE, que ofrece 69.500 millones de euros en el marco del Plan de Recuperación y 14.500 millones de euros en el marco de React-EU asignados a España, de los que una parte sustancial deberá ser ejecutada por las regiones. Esto permitirá elevar el gasto de inversión también a nivel regional en comparación con los niveles históricos, al tiempo que se apoyan políticas fiscales ampliamente equilibradas, limitando así el recurso a la financiación mediante deuda.

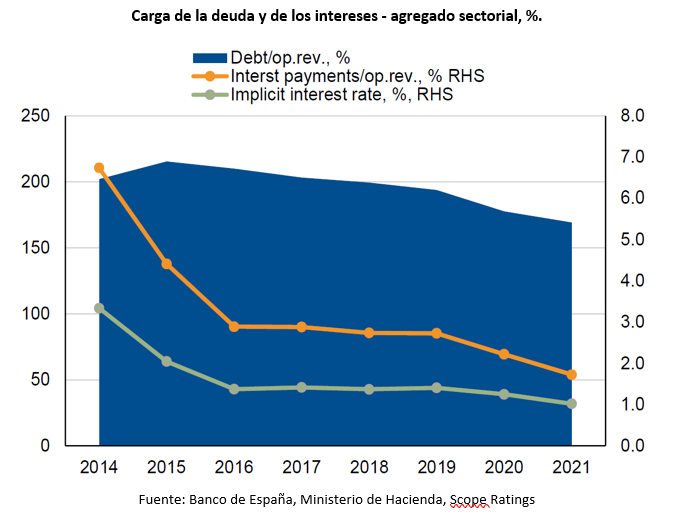

En cuanto a la carga de la deuda; esta es elevada a nivel agregado, representando alrededor del 170% de los ingresos de explotación de las CCAA. Esto equivale al 26% del PIB, es decir, el doble del objetivo del 13% establecido en el marco. Sin embargo, la deuda se ha hecho más asequible en los últimos años, reflejando el entorno de tipos de interés más bajos y las favorables condiciones de financiación canalizadas a través de las facilidades de liquidez del Gobierno central. Como consecuencia de ello, la carga de intereses agregada se redujo a tan solo el 1,7% de los ingresos de explotación a finales de 2021, frente a casi el 7% en 2014.

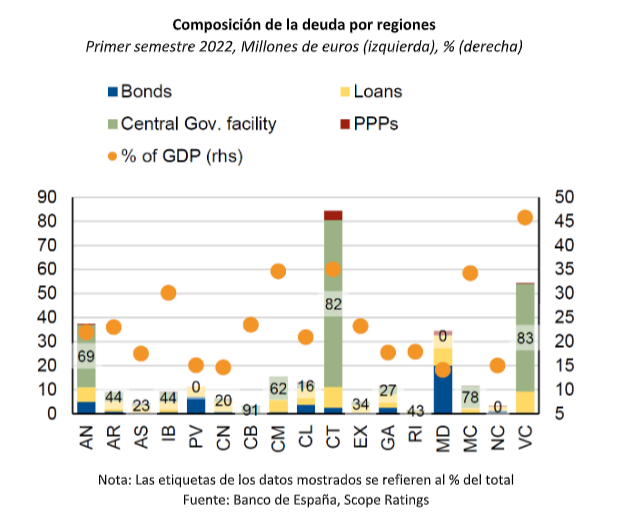

Los préstamos de la Administración central siguen siendo la principal fuente de financiación de las CCAA, representando alrededor del 60% de la deuda total de estas regiones. Solo las comunidades que cumplen sus objetivos presupuestarios pueden obtener la autorización para emitir deuda en los mercados de capitales. Recientemente ha surgido una tendencia gradual hacia una mayor autonomía financiera y el retorno a la financiación de mercado para algunas regiones con sólidos fundamentales crediticios, apoyada por unas condiciones de mercado aún favorables y oportunidades de financiación en el creciente mercado de bonos ESG.

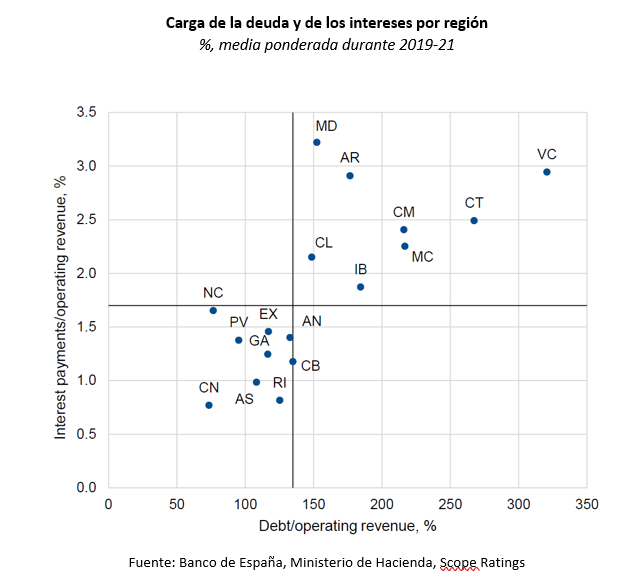

Los niveles de endeudamiento varían en gran medida entre regiones, oscilando entre el 65% de los ingresos de explotación en 2019-2021, en el caso de Canarias, y casi el 315% en Valencia. Aun así, a pesar de su elevado endeudamiento, la carga de intereses en Valencia es bastante moderada, con un 2,3% de los ingresos de explotación en 2021, y por debajo de Comunidades significativamente menos endeudadas como Madrid. Esto se debe a que Madrid tiene mayor grado de autonomía financiera y, junto con las comunidades forales, es la única región española que no obtiene financiación de las líneas de liquidez del Gobierno central.

Ello tiene como contrapartida unos costes de financiación más elevados, aunque favorables, que los de las regiones más dependientes de la financiación de la deuda pública, como Cataluña y la Comunidad Valenciana, que representan más del 80% de la deuda total.

Dado que el entorno de tipos de interés se está normalizando, la carga de intereses de las CCAA empezará a aumentar en los próximos años tras años de descenso. Se prevé que esta evolución afecte en la misma medida a las regiones que se financian principalmente a través de los mecanismos de financiación del Estado y a las que cuentan con una mayor financiación autónoma, dado que los niveles de diferencial con el Estado central siguen siendo muy reducidos.

Además, las regiones que dependen de la financiación pública tienen, en general, un vencimiento medio de la deuda más corto, por lo que se verán afectadas, antes por la subida de los tipos, ya que la renovación anual de la deuda es mayor.

El aumento de la carga de intereses erosionará los márgenes presupuestarios en el futuro, aunque de forma gradual, ya que los costes globales de financiación siguen siendo moderados desde una perspectiva histórica. Los retos para la asequibilidad de la deuda serán más acentuados para las regiones que ya disponen de márgenes presupuestarios limitados para cubrir sus pagos de intereses, aunque el servicio de la deuda está salvaguardado por el acceso a las facilidades de liquidez del Gobierno central.

En un contexto de subida de los tipos de interés, es crucial que siga disminuyendo el ratio deuda/ingresos de explotación para preservar una fuerte asequibilidad de la deuda, especialmente para las regiones que pueden contar con una flexibilidad de financiación limitada. En este contexto, la evolución de la deuda de las regiones debería beneficiarse de una fuerte dinámica de ingresos en los próximos años y de la disponibilidad de importantes fondos de la UE para inversiones, reduciendo el recurso a la financiación mediante deuda.

Solo unas pocas regiones son emisoras habituales en los mercados de capitales. Estas son las dos comunidades forales Navarra y País Vasco, Andalucía, Asturias, Baleares, Canarias, Castilla y León, Galicia y Madrid. Las comunidades forales siempre han permanecido al margen de las facilidades de liquidez del Gobierno central y Madrid ha sustituido completamente al Gobierno central por la financiación autonómica desde 2020, mientras que las demás regiones están ganando autonomía financiera gradualmente, pero aún conservan una gran parte de la financiación con las facilidades de subpréstamo

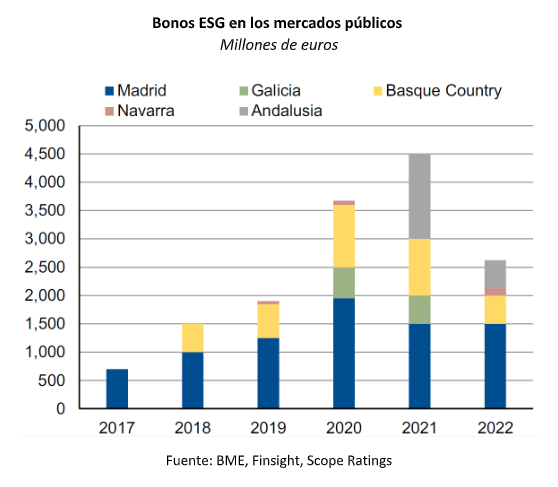

La mayoría de los emisores activos aprovechan cada vez más las oportunidades del mercado ESG. Los bonos verdes y, especialmente, los bonos vinculados a la sostenibilidad ya se han convertido en el tipo de bono preferido por estos emisores, sustituyendo en gran parte a los bonos tradicionales, lo que refuerza su papel de pioneros en el mercado nacional. Este tipo de instrumentos ofrece varias ventajas, como el acceso a una base de inversores más amplia y orientada al largo plazo y, en general, unas condiciones de financiación favorables. El habitual horizonte de inversión a largo plazo de los proyectos relacionados también favorece la ampliación del vencimiento medio de la deuda, lo que permite reducir las necesidades anuales de financiación. El uso de bonos verdes y vinculados a la sostenibilidad también incentiva la elaboración de presupuestos a largo plazo y la planificación de inversiones que aborden retos estructurales, como la transición ecológica.

El uso generalizado de estos bonos parece confirmar que tales ventajas compensan con creces los costes adicionales relacionados con la información a los inversores sobre el uso de los ingresos y el progreso de las inversiones. Todas las CCAA han emitido marcos de financiación verde o de sostenibilidad para regular estos aspectos, que están alineados con las principales normas del mercado englobadas en los Principios de Sostenibilidad y Bonos Verdes de la Asociación Internacional de Mercados de Capitales (ICMA).

El aumento significativo de los tipos de interés tras la rápida normalización de la política monetaria ralentizó, pero no detuvo, la emisión de bonos de las CCAA en 2022, que siguen beneficiándose de unas condiciones de financiación relativamente favorables. El diferencial con los rendimientos del Gobierno central sigue comprimido. Fue inferior a 25pb para Madrid en su última emisión de bonos verdes, teniendo lugar a finales de octubre del año pasado. Aún así, los rendimientos han aumentado notablemente a partir de 2021. Sin embargo, es probable que la reciente volatilidad de los mercados de capitales retrase aún más los planes de las regiones de emitir deuda en 2023 hasta la segunda mitad del año.

Se cree que los volúmenes de financiación en los mercados de capitales se mantendrán contenidos en los próximos años, dado que la autorización para la emisión de deuda regional requiere unas cuentas equilibradas. Además, la asignación de los ingresos se prevé exclusivamente a gastos de inversión, lo que significa que la emisión autónoma de las regiones sustituiría sobre todo a la deuda existente.

En cuanto a la vuelta de otras comunidades autónomas a los mercados de capitales, consideramos que se trata de un proceso gradual, dado que muchas de ellas siguen viéndose limitadas por unos débiles fundamentales crediticios individuales, y que probablemente se ralentizará aún más hasta que se produzcan reformas importantes del marco en el que operan estas regiones, o bien se resuelva el elevado nivel de volatilidad de los mercados y la incertidumbre sobre las condiciones económicas y financieras.

En ING aseguran que 2023 va a ser un año de desaceleración en el mercado inmobiliario español. Es predecible un estancamiento y posible una caída de los precios de la vivienda en el primer semestre del año debido a la fuerte subida de los tipos de interés y al endurecimiento de las condiciones crediticias. Esta es una de las principales conclusiones del último informe presentado por los analistas de ING, “Perspectivas del mercado inmobiliario español 2023”.

A pesar de ello, no se espera que España experimente un desplome como ocurrió durante la crisis financiera de 2008. Es probable que el mercado supere la media de la zona euro gracias a que continúa habiendo una sólida demanda; entendiendo que el número de hipotecas emitidas y transacciones se mantiene por encima de los niveles de los últimos años.

Además, según la última encuesta de préstamos bancarios del Banco Central Europeo, la demanda de préstamos ha caído menos en España porque los hogares españoles confían más en el mercado inmobiliario en comparación con otros países de la eurozona.

Pero a pesar de la fuerte subida de los tipos de interés y de la incertidumbre económica, el precio de la vivienda en España subió una media del 7,4% en 2022, según datos de Eurostat. No obstante, los datos mensuales de Tinsa apuntan a un debilitamiento en los dos primeros meses de este año.

Aunque todas las regiones mostraron una tendencia a la baja, los precios se enfriaron más en la costa mediterránea y en las Islas Baleares y Canarias, donde subieron un 4,5% y un 3,4% respectivamente en febrero, en comparación con el año pasado.

Según el informe de ING, las perspectivas para 2023 indican que los precios se estancarán, con un posible descenso del 1% en el primer semestre. Además, se prevé que el crecimiento de los precios de la vivienda se mantenga por debajo de la inflación durante los próximos tres años, lo que provocaría un descenso importante de los precios inmobiliarios en términos reales. Ajustados a la inflación, los bienes e inmuebles podrían depreciarse un 7% desde 2022 hasta 2024.

Pero pese a la subida de los tipos hipotecarios, la demanda de inmuebles se mantuvo fuerte en 2022, con un aumento del 16% en el número de transacciones y un repunte del 11% en la producción de hipotecas en comparación con 2021. Esto se debió, en gran medida, al incremento de población, la caída en las tasas de desempleo, la inversión de compradores internacionales en suelo español y al crecimiento del PIB, que superó al de la mayoría de las demás grandes economías de la eurozona desde 2015.

En conclusión, los analistas de ING prevén que en 2023 se produzca un debilitamiento gradual de la demanda principalmente por la subida de los tipos hipotecarios, cuyo impacto se dejará sentir cada vez más. Y también esperan un descenso en el crecimiento económico y el efecto de la elevada inflación sobre el poder adquisitivo contribuirán también a la desaceleración del mercado.

La firma global de servicios profesionales Alvarez & Marsal (A&M) ha anunciado los resultados de la decimosexta edición de su informe ‘El Pulso de la Banca Española’. Este estudio analiza la evolución de los diez principales bancos españoles en términos de crecimiento, liquidez, eficiencia, riesgo, rentabilidad y solvencia a lo largo de 2022, destacando los indicadores clave de rendimiento de la industria y puntuándolos en función de los KPIs relacionados con cada área de análisis.

En esta ocasión, BBVA encabeza el ranking para las entidades de gran tamaño, mientras que el de la banca mediana está liderado por Kutxabank.

Además, esta edición del informe analiza tres factores adicionales de especial relevancia: una comparación de la valoración en bolsa de los bancos españoles, un análisis exhaustivo de su rentabilidad y productividad, y un estudio de las entidades españolas y europeas sobre las carteras a vencimiento (HTM, por sus siglas en inglés) y la calidad de los depósitos.

Del informe se desprende que, durante 2022, la rentabilidad (ROE) de la banca se situó en un 8,1%, mientras que en 2021 fue del 6,3%. Esto nos da a entender que la banca española, pese a que evoluciona y continúa por encima de la media europea del 7,7%, se sitúa aún lejos del objetivo de rentabilidad de dos dígitos. Se mantiene además la tendencia descendente del coste de riesgo, con 9 puntos básicos menos que a cierre de diciembre de 2021.

Un factor que se ha reducido en todas las entidades es la ratio de morosidad (NPL). Y lo ha hecho hasta situarse en el 3,12%. Esto se debe al descenso de préstamos dudosos, que se redujeron en un 17% en el último trimestre de 2022 gracias a la venta de carteras realizada por los bancos más grandes. Aunque la cobertura se mantiene estable, la mora sigue siendo elevada en comparación con la media europea (1,8%). Las entidades con mayor nivel de NPLs son BBVA y Sabadell.

Por otro lado, la solvencia de la industria ha experimentado un decrecimiento hasta niveles del 12,62% debido, principalmente, al pago de dividendos y a los programas de recompra de acciones. En términos comparativos, la banca europea aún sigue con mayores niveles de solvencia, en el entorno del 15%. Y la banca española tendrá que medir su solvencia y resiliencia en comparación con los bancos europeos en los próximos test de estrés de 2023.

En la parte alta de la cuenta de resultados, el análisis de A&M refleja que el margen de intereses (NIM) aumenta con respecto al año anterior en un 1,07%. De esta manera, se nota la reapreciación del EURIBOR, que desde mediados de año ya superó la franja negativa en la que se encontraba y en la actualidad se situa por encima del 3%. Adicionalmente, los Ingresos Operacionales del sector se han mantenido estables en el 1,7%.

Con relación a la eficiencia de la industria, se observa una mejora de 473 puntos básicos respecto al año anterior, situándose en el 50,45%, a la espera de posibles futuras presiones inflacionistas sobre los costes. Bankinter es el único banco que se encuentra por debajo del objetivo a largo plazo del 45%. Del mismo modo, A&M observa una mayor productividad por sucursal de todas las entidades y destaca a Santander como el banco que más ha mejorado este indicador (debido a los cierres que la entidad ha llevado a cabo), seguido de Bankinter. Cabe mencionar que aún están pendiente de recogerse las mejoras en la productividad de bancos como CaixaBank, actualmente en proceso de ajuste de sucursales.

Para esta edición del informe se han incluidos tres análisis adicionales. Por un lado, la primera novedad es un análisis comparativo de la valoración en bolsa de los bancos españoles. Y es que el último aumento en la cotización de las acciones de las entidades parece estar impulsado por factores ajenos a los fundamentales. Además, las expectativas de un entorno regulatorio y de tipos de interés más favorable han contribuido a dar un respiro necesario a la acción. La salida de la pandemia del COVID-19 y la subida de los tipos de interés han llevado a los bancos españoles a superar de nuevo las estimaciones de los analistas y a presentar sólidas posiciones en bolsa. En términos de múltiplos, la mayoría de los bancos españoles han experimentado una recuperación de su múltiplo precio/valor contable tangible (P/TBV) tras la pandemia.

El segundo análisis adicional es un resumen de la rentabilidad y productividad de los bancos españoles, donde, en términos de ratios por cliente, BBVA y Bankinter muestran los mejores ratios de productividad y eficiencia entre los bancos grandes y medianos respectivamente. En términos de ratios por empleado, son Sabadell y Bankinter los que cuentan con los mejores ratios de productividad y eficiencia entre los bancos grandes y medianos respectivamente cuentan con los mejores ratios. Y en términos de ratios por oficina, Santander y Bankinter presentan los mejores ratios de productividad y eficiencia.

Menor proporción de depósitos no minoristas

En tercer lugar, A&M ha desarrollado un análisis de los bancos españoles y de los principales países europeos sobre las carteras a vencimiento y la calidad de los depósitos. Los valores de deuda HTM en España son similares a la media de la UE. Pero la banca española tiene menor proporción de depósitos no minoristas que la europea. El país con mayor proporción de títulos de deuda HTM sobre el total de depósitos de la clientela es Italia, con un 22,1%.

Los bancos con mayor nivel de deuda HTM sobre depósitos no tienen un base de depósitos no minorista relevante y los bancos con un nivel de depósitos no minoristas relevante no tienen un nivel de deuda HTM sobre depósitos que destaque, por lo que no existen entidades en una zona preocupante.

Para Fernando de la Mora, Managing Director y Head de Alvarez & Marsal España y Portugal, la banca española ha mejorado durante 2022 los niveles de rentabilidad y morosidad pero ha experimentado una caída en la solvencia debido a los programas de remuneración a accionistas: «Esta rentabilidad media de los bancos españoles está por encima de los europeos debido a los efectos de la subida de los tipos de interés y los esfuerzos realizados en determinadas áreas como la digitalización de los bancos. De forma adicional, como el sector bancario es muy sensible a los factores que afectan a la economía, hemos incluido en esta edición de ‘El Pulso’ un análisis de su comportamiento bursátil con la ayuda de nuestro equipo de valoraciones. Ausentes de la incertidumbre reciente en los mercados financieros, esperamos que la banca siga con su ritmo de mejora de la rentabilidad y con consiguientes incrementos de la remuneración al accionista”.

Foto cedida. Santander, reconocida como la entidad más innovadora en banca digital por sus iniciativas en inclusión financiera

En un encuentro que bautizaron como Chile First, el banco de matriz española Santander anunció sus proyectos estratégicos para el país andino. En una presentación liderada por su Country Head y gerente general, Román Blanco, la firma anticipó el lanzamiento de una cuenta vista masiva sin costos, un nuevo sistema de atención para grandes empresas y nuevos centros transaccionales anclados en el modelo de cafeterías Work/Café.

En primer lugar, destacaron a través de un comunicado de prensa, la cuenta vista masiva –llamada Más Lucas– tiene un proceso de onboarding digital y un mecanismo que genera intereses sobre el saldo en la cuenta, con una tasa variable mensual. En esa línea, desde el banco destacan que este producto también incluye una cuenta de ahorro y una tarjeta de débito, tanto física como digital.

Esta cuenta, recalcaron, no tiene cobros de mantención ni por las transacciones, además de no generar pérdidas de los intereses ganados, independiente del número de giros que realicen sus usuarios. Elmonto máximo de saldo y abono es de 5 millones de pesos (6.300 dólares).

En el evento de presentación, Blanco destacó que en el banco no tienen “miedo a cambiar los paradigmas en la banca” y que lanzaron la cuenta masiva en respuesta al alza del costo de vida en Chile. “A través de Más Lucas generamos mejores y más atractivas condiciones, implementando soluciones con las cuales, además, contribuimos al empoderamiento financiero de miles de chilenos”, señaló.

La apertura de las cuentas se realiza a través de la aplicación del banco y el número de cuenta es creado en base al RUT del cliente. Cuenta con un mecanismo de autentificación a través de reconocimiento facial y sin contraseña.

Asesoría especializada

Otra área de negocios estratégica para el banco chileno es la asesoría, donde lanzaron un nuevo modelo de atención de negocios especializados, que se desprende del área de Banca Empresas e Instituciones.

Este modelo, destacaron, tiene un foco especial en las industrias agrícola, automotriz y multilatinas –firmas en proceso de internacionalización– y está anclado en dos pilares: la asesoría experta y las soluciones financieras personalizadas.

“Mediante este modelo ponemos a disposición de nuestros clientes un equipo comercial y de riesgos especializados en estas industrias”, indicó Blanco en la nota de prensa, con miras a potenciar el crecimiento y desarrollo de sus negocios, con productos y servicios adaptados a sus necesidades.

Por el lado del emprendimiento, el ejecutivo también destacó Work/Café StartUp –lanzado en noviembre de 2022–, que considera la bancarización de este tipo de emprendimientos, la opción de probar soluciones con pilotos, utilizando las capacidades del banco, y la posibilidad de que Santander invierta financieramente en ellas.

Work/Café Expresso

Otro proyecto estratégico de Chile First son los nuevos centros transaccionales del banco de matriz española, que cuentan con servicios de cajas y de autoatención, mesón de atención, embozadoras para la impresión de tarjetas y lockers para entrega de productos. La iniciativa fue nombrada Work/Café Expresso.

“Tal como Work/Café fue una innovación que unió el mundo de la banca y del coworking, a través de estas nuevas oficinas buscamos renovar el tradicional concepto de sucursal, mejorando considerablemente la experiencia de las personas en un entorno grato y seguro”, señaló el ejecutivo máximo de la rama chilena de Santander.

Los módulos de atención, por su parte, contarán con la capacidad de recibir depósitos, cobrar vale vistas, girar dinero y auto-embozar una tarjeta y habilitarla inmediatamente.

Latam Financial Services ha contratado a Inés Pick, quien será la encargada de llevar la relación comercial de M&G Investments en Argentina y Uruguay, según informaron fuentes de la firma uruguaya a Funds Society.

Inés Pick ha trabajado como financial advisor en Balanz y anteriormente fue Senior Associate en Sun Partners. Contadora por la Universidad de Montevideo, pasará a encargarse de atender a los clientes basados en la región y con foco especial en M&G, “marca que ha crecido en el territorio offshore de manera exponencial”, según dijeron desde Latam Financial Services.

Latam Financial Services es un distribuidor externo dedicado exclusivamente a brindar asesoría estratégica y mayorista tercerizada a firmas de gestión de activos.

“Nuestra experiencia como asesores financieros que trabajan para diferentes bancos nos ha ayudado a desarrollar relaciones importantes con las principales instituciones financieras y otros actores minoristas en la región, y nos ha brindado experiencia de primera mano sobre cómo las firmas de administración de activos manejan sus esfuerzos comerciales, pero lo más importante, sobre cómo los asesores financieros reaccionan a ellos”, señala la presentación corporativa de la firma.

Groupama AM tiene el placer de invitarte al evento “Back to Fundamentals” que celebrará el próximo 25 de abril a las 13:00. En el evento, que estará presentado por Juan Rodríguez-Fraile, country manager para Iberia & Latam de la firma, participará Stéphane Fraenkel, responsable de pequeñas y medianas capitalizadas responsable adjunto de renta variable y bonos convertibles. Fraenkel compartirá su visión del mercado y presentará las oportunidades que ofrecen estos fondos y sus compañías en el contexto actual.

Puedes confirmar asistencia a través de un email a GroupamaAMSpain@groupama-am.fr. Desde la firma ruegan que por favor se proporcione el DNI de los asistentes por motivos de seguridad del edificio.