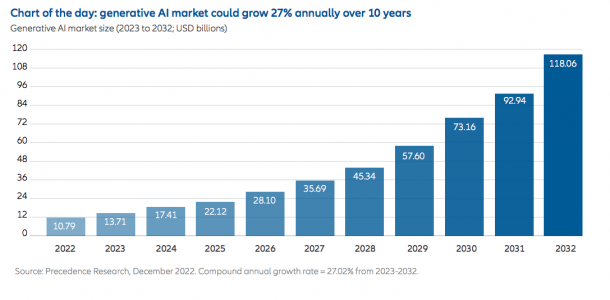

¡Bienvenidos a la etapa de la inteligencia artificial generativa! Para aquellos que le resulte nuevo, explicar que se trata de un término genérico para una forma de aprendizaje automático llamada «aprendizaje profundo». Esta forma de inteligencia artificial utiliza máquinas entrenadas en conjuntos de datos para realizar ciertas tareas y/o hacer predicciones sin dirección humana, y recientemente han dado un gran salto tecnológico en su forma de aprender.

Desde Allianz GI consideran que este avance tecnológico es una gran oportunidad para los inversores. Según explican, lo interesante de este avance es justamente que el aprendizaje de la máquina no necesita una supervisión humana, abriendo un abanico de oportunidades de mejora y reinvención para muchas compañías.

En este sentido, el ejemplo más evidente es el de Microsoft, que tiene previsto realizar una inversión multimillonaria en OpenAI, la startup que está detrás de ChatGPT, con una valoración aproximada de 29.000 millones de dólares. Aunque la inversión adicional de Microsoft en OpenAI ha sido el último titular relacionado con la inteligencia artificial, otras aplicaciones de la inteligencia artificial generativa han estado captando la atención de la gente. “Lo que ahora es diferente son las numerosas aplicaciones inmediatas de la tecnología y las amplias implicaciones para los inversores”, afirma la gestora en su último análisis.

La tecnología DALL-E, que crea cuadros a partir de palabras descriptivas, y Chat Generative Pre-trained Transformer (ChatGPT), que puede escribir comentarios económicos o incluso código informático a partir de unas pocas instrucciones, son dos claros ejemplos del potencial que pueden encontrar los inversores en este avance en el campo de la inteligencia artificial.

“Imagine todos los escenarios posibles para este tipo de tecnología. Una empresa que necesite cualquier material escrito podrá hacerlo más rápido y más barato que cualquier ser humano. En cuanto a la codificación, las tecnologías de la inteligencia artificial generativa liberarán a los programadores para que se dediquen a tareas de programación más importantes y de mayor valor añadido, en lugar de a la codificación básica y repetitiva, que requiere mucho tiempo. Además, puede utilizarse para generar otros resultados además de texto, como imágenes, voz y películas. Esta herramienta podría ayudar o incluso sustituir a tareas humanas que requieren mucho tiempo, como el diseño de logotipos, la ilustración de escenas y el diseño de productos”, argumentan los expertos de la gestoras.

Cuestiones éticas y reglamentarias

En su último análisis, la gestora reconoce que ChatGPT y todas las tecnologías relacionadas con la inteligencia artificial plantean importantes cuestiones éticas, como los derechos de autor y las licencias de las imágenes creadas por ella. “ChatGPT también puede producir respuestas incorrectas, incoherentes o incluso inapropiadas, como resultado de utilizar todo Internet como conjunto de entrenamiento. Para las empresas que utilicen la tecnología en casos de uso específicos, esto será menos problemático, y podrán seguir entrenando la máquina con conjuntos de datos más específicos y afinándola. Pero para las empresas de redes sociales, en particular, se trata de problemas graves”, afirman.

Según la experiencia de la gestora, esta situación no es nueva, ya que es habitual que con la llegada de una nueva tecnología, primero se introducen las aplicaciones y usos, y luego la regulación tiene que ponerse al día. Sin embargo, Allianz GI confía en que estos marcos y usos vayan evolucionando.

Mientras, la firma busca una exposición amplia y diversificada a la inteligencia artificial generativa a través de su infraestructura, aplicaciones e industrias habilitadas para la inteligencia artificial a través de su estrategia Inteligencia Artificial Global de Allianz.

“Es probable que el futuro de la inteligencia artificial generativa evolucione rápidamente. Esperamos ver mejoras en la calidad y diversidad de los contenidos generados, nuevos tipos de modelos generativos y una aplicación más amplia en diversos sectores, como la sanidad, las finanzas y el transporte. Además, debería ser más accesible a un mayor número de usuarios gracias a interfaces y herramientas fáciles de usar. Su futuro exacto es difícil de predecir, pero somos optimistas y creemos que será una pieza clave de la transformación y la innovación impulsadas por la inteligencia artificial”, concluyen.

A primera vista, los periodos inflacionistas no son el mejor momento para invertir en bonos high yield, es decir, aquellos que tienen una calificación inferior a BBB-. Desde el año pasado, el aumento generalizado de los precios ha obligado a los bancos centrales a endurecer su política monetaria, y esto hace que los tipos de interés más altos reduzcan el valor de los bonos incluidos en la cartera.

Pese a ello, siguiendo nuestras directrices de inversión, creemos que el año pasado fuimos capaces de preservar el capital de nuestros clientes en la clase de activos.

En primer lugar, como su nombre indica, los bonos high yield ofrecen una remuneración real superior a la de los bonos corporativos con grado de inversión (es decir, los que cuentan con una calificación de AAA a BBB-) o a las de los bonos gubernamentales. Así, por definición, y en igualdad de condiciones, ofrecen una mayor protección contra la inflación.

Además, el mercado del high yield cuenta con varios segmentos: bonos a tipo fijo, bonos sostenibles y bonos flotantes (FRN). En una asignación de activos dinámica, iríamos recurriendo a cada uno de ellos dependiendo de las circunstancias.

Mientras que los bonos a tipo fijo y los bonos sostenibles se vieron afectados por el entorno de inflación, los FRN redujeron nuestra exposición a los tipos de interés más altos y nos ayudaron a consolidar nuestra cartera durante la mayor parte del año pasado. Se entiende que el mejor momento para comprar un FRN es al inicio de un ciclo de endurecimiento monetario.

Como los ciclos de endurecimiento del BCE y del Banco de Inglaterra han tenido todavía menos recorrido que el de la Fed, este enfoque sigue cobrando sentido actualmente para los bonos denominados en euros y en libras esterlinas. Sobre todo porque esperamos que el endurecimiento se mantenga más tiempo en Europa que en EE. UU.

Es cierto que el momento no es tan bueno para los FRN denominados en dólares, a juzgar por el consenso del mercado, que ahora descuenta únicamente una o dos nuevas subidas de tipos en EE. UU. Aunque la desinflación parece haber comenzado, no podemos descartar excesos en las previsiones de los inversores. Por ejemplo, casi han ignorado el informe de empleo de enero y sus pruebas de la solidez actual del mercado laboral.

Por supuesto, si la crisis ucraniana remitiese o incluso se resolviese este verano, como prevén algunos expertos, ayudaría a bajar los precios de la energía y los alimentos. No obstante, probablemente se haya infravalorado el riesgo de que la inflación dure más de lo previsto y, por tanto, de que haya una corrección inesperada en los mercados de renta fija.

Me gustaría añadir que la inversión de la curva de tipos supone un buen momento para invertir en valores a corto plazo, en lugar de en bonos a largo plazo, que ofrecen una remuneración inferior.

Además de la protección que ofrece contra la subida de los tipos de interés, los FRN high yield denominados en euros ofrecen actualmente oportunidades de arbitraje ligadas a los diferenciales de crédito.

Según el índice del Bank of America, los diferenciales pueden alcanzar los 408 puntos básicos (pb) en los bonos a tipo fijo, frente a los 623 de los FRN. Este diferencial de más de 200 pb refleja una rentabilidad (TIR) media del 8,6% para los FRN frente al 6,7% de los bonos a tipo fijo. Suficiente para ofrecer una sólida protección contra la inflación durante dos o tres años.

Esta ineficiencia, que espero se reabsorba pronto, es el resultado de las entradas masivas de capitales en el mercado de renta fija en los últimos meses, procedentes de los fondos cotizados (ETF). También es probable que los diferenciales de los FRN se vean sometidos a presión por los fondos de deuda y las obligaciones de préstamo garantizadas (CLO), debido a la necesidad de reequilibrar la gestión de activos y pasivos.

Dicho esto, tanto si la preferencia es por los tipos fijos o por los flotantes, la mayor amenaza para el mercado de bonos corporativos sigue siendo la calidad crediticia y los impagos. Por eso tendemos a sobreponderar sectores con mayor capacidad de fijación de precios, como el comercio minorista de alimentación.

Somos mucho más prudentes en el sector inmobiliario, un segmento muy endeudado y en el que esperamos impagos este año, sobre todo en Europa. Lo mismo cabe esperar de los bienes de consumo discrecional, como los viajes y el ocio, debido a la disminución del poder adquisitivo. Si los precios de la energía se mantienen muy elevados, también es probable que se produzcan muchos retrocesos en el sector químico.

Tribuna de James Tomlins, gestor de M&G Investments.

Tras lo ocurrido con Silicon Valley Bank (SVB) y Signature Bank, el Banco Central Europeo (BCE) encarará mañana su segunda reunión del año. La volatilidad desatada desde el domingo, que ha afectado al sector bancario, principalmente norteamericano, europeo y asiático, y al mercado de tipos de interés, arroja alguna sombra respecto a cómo de duro será el mensaje del BCE y de Christine Lagarde.

En lo que va de semana, las cosas no han ido mejorando. De hecho, el desplome de la banca que llevamos viendo estos días ha dado otro giro siniestro con la interrupción de la cotización de las acciones de grandes bancos europeos como Credit Suisse, Société Generale, BNP Paribas, Monte dei Paschi y UniCredit. Según explica Susannah Streeter, Head of money and markets en Hargreaves Lansdown, el nuevo episodio de ventas masivas de acciones bancarias se ha afianzado a medida que afloran los temores sobre la solidez del sector, con la sombra del colapso de SVB todavía al acecho. «Con la rebaja de la calificación del sector bancario estadounidense a negativa por parte de Moody’s, el nerviosismo es enorme y se ha extendido a Europa. Los inversores volvieron a asustarse tras la multiplicación de los problemas de Credit Suisse. Las acciones del banco se desplomaron un 20% después de que el principal inversor, el Saudi National Bank, rechazara el papel de caballero blanco y se negara a acudir al rescate. El SNB ha alegado problemas regulatorios, pero dado que el banco ha revelado que ha encontrado debilidades materiales, no es de extrañar que se abstenga de asumir más riesgos en el clima actual», afirma.

Hasta este episodio en los mercados financieros, las previsiones eran claras: Lagarde ya adelantó en la reunión de enero que tenía la firme intención de repetir una subida similar en marzo. Además, según destacan desde Ebury, los datos macroeconómicos publicados desde la última reunión del BCE han confirmado que las presiones inflacionistas subyacentes están, como dijo Lagarde en febrero, «vivas y coleando». “La inflación general sorprendió al alza el mes pasado, descendiendo tan solo ligeramente hasta el 8,5%, y más importante aún, la inflación subyacente prosiguió su incesante marcha al alza, alcanzando un nuevo récord del 5,6% (algo menos del triple del objetivo del banco central y muy por encima del 5,3% que esperaba el consenso). Creemos que hacer la vista gorda ante las presiones inflacionistas subyacentes no es una opción para el BCE, sobre todo porque, en cierta medida, esto puede ser consecuencia de la anterior complacencia del banco y del inicio tardío del proceso de endurecimiento”, señalan en su informe.

En este sentido, Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, considera que el BCE sigue bajo presión, ya que la lucha contra la inflación está lejos de haberse ganado. «Es cierto que la inflación general se desaceleró hasta el 8,5% en febrero (desde un máximo del 10,6% en octubre de 2022). Pero la inflación subyacente siguió aumentando hasta el +5,6% en febrero, en un contexto de resistencia de la actividad económica, especialmente en los servicios, como muestra el índice PMI, que registró un 52,7 en febrero frente al 50,8 de enero. Tras una importante recalibración de las expectativas de tipos de los bancos centrales, la gran lección de febrero es el fin de la complacencia de los inversores. Ante las constantes sorpresas, tanto sobre la resistencia de la actividad como sobre el continuo aumento de la inflación subyacente, los mercados han capitulado. Ahora esperan un tipo terminal de entre el 3,75% y el 4%», señala.

Por lo tanto, según explica Peter Goves, analista de renta fija de MFS Investment Management, se espera que el BCE suba los tipos de interés 50 puntos básicos hasta el 3% esta semana, lo cual no será ninguna sorpresa. En cambio, en opinión de Goves, lo más importante será el discurso sobre el futuro, es decir, la posibilidad de nuevas subidas de 50 puntos básicos, y las nuevas proyecciones macroeconómicas del BCE.

“En general, esperamos que en el futuro el compromiso dependa de los datos. Aunque la inflación general está bajando, la subyacente parece más persistente. Así pues, el BCE sigue teniendo la clara misión de reducir la inflación desde los elevados niveles actuales. La incertidumbre en torno a las perspectivas de inflación sigue siendo elevada, lo que quizá haya influido en parte en el rebasamiento del mercado, junto con los factores mundiales”, afirma Goves.

Una visión con la que coincide el último informe de Ebury, sin embargo, reconocen que su confianza en estas previsiones ha disminuido un poco desde el evento de SVB, a medida que los inversores reducen sus expectativas sobre las subidas de tipos a escala mundial. “Seguimos previendo una subida de tipos de 50 puntos básicos en la reunión del Consejo de Gobierno del jueves, aunque, evidentemente, esto dista mucho de ser una certeza, y es probable que haya al menos alguna discrepancia dovish dentro del Consejo”, apuntan.

Por su parte, Martin Wolburg, economista senior en Generali Investments, añade: “Aunque esta opinión coincide con las expectativas actuales del mercado, diferimos de los mercados al esperar que el tipo máximo se mantenga al menos hasta mediados de 2024. Solo a partir de entonces, con unas perspectivas de inflación subyacente más favorables, vemos margen para una política menos restrictiva”.

Pese a la contundencia de la última reunión del BCE y de los datos de inflación, las posiciones y las valoraciones no son del todo unánime. Según Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, “los recientes comunicados de los responsables de política monetaria sugieren que los banqueros centrales europeos pecan de cautelosos, impulsados por lo que quieren evitar más que por lo que quieren conseguir». Y pone como ejemplo a Philip Lane, miembro del Comité Ejecutivo del BCE, quien hizo recientemente algunos comentarios que indican que considera que la función de reacción política del BCE sigue siendo decididamente asimétrica, con los riesgos de inflación inclinados al alza.

“Al igual que la Reserva Federal de EEUU (Fed), el BCE se enfrenta a algunas limitaciones en su capacidad para aplicar una política monetaria independiente, principalmente por los costes del servicio de la deuda. Los niveles actuales de deuda pública son elevados en relación con el producto interior bruto, y la relajación cuantitativa cambió de hecho un tercio de la deuda pública de tipo fijo a tipo variable, lo que ha provocado un aumento del coste de mantener los tipos más altos durante más tiempo. En consecuencia, el horizonte temporal para volver a situar la inflación en el rango deseado es cada vez más corto, ya que ubicarse por encima del objetivo de inflación es cada vez más costoso. Esto explica la creciente impaciencia del BCE, como se refleja en los comentarios de Philip Lane. Dadas estas circunstancias, es más probable que el BCE cometa un error de política monetaria que la Reserva Federal. Sin embargo, ambos se enfrentan a verdaderas limitaciones de política monetaria en un mundo que nunca ha estado tan apalancado y financiarizado como el actual”, comenta Bonzon.

En opinión de Kevin Thozet, miembro del Comité de Inversión de Carmignac, desde una perspectiva económica, el principal riesgo para el BCE es algún tipo de indexación informal de facto de los salarios al alza de los precios. «En consecuencia, el riesgo de que se desanclen las expectativas de inflación, ya que los salarios negociados han pasado del 3,5% interanual hace un año a cerca del 5% interanual en la actualidad. Se trata de un punto de especial atención, ya que los ajustes en el mercado laboral europeo son mucho más lentos que en el resto del mundo y, más aún, ya que la inflación subyacente ha sorprendido al alza y no se espera que se recupere en la región hasta finales del verano, en el mejor de los casos», afirma Thozet.

¿Cambia algo el caso SVB?

Esta claro que, en los últimos meses, a medida que la inflación subyacente aumentaba en la eurozona, el Banco Central Europeo (BCE) ha defendido abiertamente la necesidad de aplicar varias subidas de tipos significativas. “El BCE aprobó una subida de 50 puntos básicos en febrero e indicó que volvería a hacerlo en marzo, elevando el tipo director hasta el 3%. Prevemos que el BCE subirá sus tipos 50 puntos básicos (p.b.) en la reunión de esta semana”, recuerda Sebastian Vismara, estratega y economista global macro sénior en BNY Mellon Investment Management.

Sin embargo, Vismara reconoce que el BCE podría modificar su hoja de ruta si los problemas financieros que están experimentando algunos bancos estadounidenses de menor tamaño se agraven y acaben contagiando a los grandes bancos de Estados Unidos y/o de Europa. “El shock que sufrió el sector bancario estadounidense cambia las cosas. El mercado se pregunta si el BCE finalmente aprobará una subida de 50 p. b. esta semana y ahora descuenta que los tipos subirán menos de 100 p. b. antes de que finalice el ciclo restrictivo. Aún es pronto para saber si las autoridades estadounidenses han logrado contener de forma efectiva los problemas bancarios, pero, en ese caso, sospechamos que las expectativas del mercado para la eurozona se han vuelto demasiado dovish”, afirma.

Misma reflexión hace María Marcos, analista de Mercado FX de Monex Europe: “Las recientes preocupaciones sobre la estabilidad financiera han hecho que los mercados valoren unos tipos de interés mucho más moderados, con una revalorización tan agresiva que incluso la certeza de la reunión de marzo está ahora en entredicho”.

Aunque Marcos considera que el BCE realizará esa subida de 50 pb esta semana, destaca que la gran pregunta para los mercados es hasta qué punto es sensible el Consejo de Gobierno a los riesgos para la estabilidad financiera. “Es por ello por lo que el impacto en el mercado de la decisión del jueves dependerá principalmente de la orientación futura del banco central. La principal especulación entre los observadores del euro no ha sido tanto cuál será la subida esperada en la reunión de marzo, sino qué ocurrirá después: qué esperamos de la reunión de mayo y dónde espera el BCE que se sitúe el tipo terminal”, afirma.

Siguientes pasos

Según Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, ve poco probable que el BCE dé una orientación numérica explícita de cara a sus próximas decisiones. En cambio, ve factible que la institución monetaria señale una vuelta a la verdadera dependencia de los datos. “Aun así, es probable que la presidenta Lagarde subraye que es probable que se produzcan más subidas dadas las elevadas y persistentes presiones sobre los precios en la economía. En consonancia con esta opinión, esperamos que las proyecciones macroeconómicas trimestrales muestren un mayor crecimiento del PIB, una menor inflación general y unas previsiones de inflación subyacente más elevadas”, afirma Junius. Bajo esta premisa, desde JSS Sustainable AM, se inclinan por una subida de 50 pb en mayo, dadas las persistentes presiones sobre los precios que observamos actualmente, “aunque también observamos que las expectativas de inflación a medio plazo han disminuido en la encuesta de expectativas de los consumidores del BCE publicada recientemente”, matizan.

En opinión de François Rimeu, estratega senior de La Française AM, es probable que la orientación futura sea lo más neutral posible, manteniendo abiertas todas las opciones, especialmente dadas las visibles divisiones en el seno del Consejo de Gobierno y la situación de los bancos regionales estadounidenses. «Lagarde subrayará que el Consejo ajustará su trayectoria política en función de los datos que reciba sobre la inflación, la evolución de las perspectivas y la transmisión de su política monetaria. Tampoco esperamos que el BCE mantenga su valoración de febrero sobre las perspectivas de inflación, dados los últimos y sólidos datos de inflación. Por ejemplo, «Los riesgos para las perspectivas de inflación también se han equilibrado», añade Rimeu.

A la hora de hablar sobre la relevancia de los datos, Junius recuerda que, hasta ahora, el BCE preveía una recesión leve en el cuarto trimestre de 2022 y el primero de 2023 que, en su opinión, gracias al descenso de los precios de la energía y al crecimiento del 0% en el cuarto trimestre, es poco probable que se produzca.

“Naturalmente, esto nos lleva a preguntarnos hasta dónde podría subir los tipos el BCE y cuánto tiempo podría mantenerlos en un nivel restrictivo. En cuanto a esto último, nos mantenemos firmes en nuestra opinión de que es muy improbable que se produzcan recortes de tipos este año y que sólo deberían esperarse una vez que la economía mundial se ralentice de forma más acusada, lo que sólo podría ocurrir a finales de año, cuando prevemos que la economía estadounidense entre en recesión. En cuanto al tipo terminal, será un proceso de ensayo y error, ya que la corta historia del BCE no ofrece una buena orientación”, concluye Junius.

Aubrey Capital Management, firma especializada en renta variable global con sede en Edimburgo y Londres, ha anunciado su asociación con Aramea Asset Management, gestora independiente alemana, para reforzar su compromiso con el mercado alemán de fondos.

Según han señalado, esta asociación permitirá a Aubrey trabajar estrechamente con Aramea y su filial Punica Invest para ofrecer el apoyo y la experiencia necesarios para distribuir con éxito el conjunto de productos de Aubrey. Los productos incluyen el Global Emerging Markets Opportunities Fund de Aubrey, gestionado por Andrew Dalrymple, Rob Brewis y John Ewart, que se registró para su venta en Alemania en febrero de 2022 y desde entonces ha recibido una cálida acogida por parte de los clientes alemanes.

“Consideramos que Alemania es un mercado clave en la expansión global de Aubrey, y nuestra gama de fondos está demostrando ser popular en el país germano, en gran parte porque los inversores alemanes validan y apoyan a los gestores de activos boutique como Aubrey, que pueden ofrecer un enfoque altamente diferenciado y generar una fuente de alfa diversificada para sus carteras. Estoy deseando trabajar estrechamente con el equipo de Punica, cuya base de distribución complementa en gran medida la de Aubrey” ha afirmado Myra Chan, directora de Ventas y miembro del Comité de Sostenibilidad de Aubrey.

¿Cómo prevés que las políticas monetarias afecten al mercado global high yield? ¿Puedes hablarnos del impacto potencial sobre el sentimiento de los inversores y las valoraciones de los bonos de este segmento?

Pienso que lo primero que hay que decir es probablemente que el tercer pilar que vimos fue increíblemente positivo para el sentimiento en los mercados de high yield o los mercados de crédito en general, pero sobre todo en high yield. Así que si miramos hacia atrás y pensamos en lo que vimos en noviembre y diciembre, observamos algunos rendimientos totales bastante grandes en ambos meses, que se podría argumentar que fueron en realidad un avance a partir de finales del año pasado. Por tanto, fue un gran año para el high yield en 2023. La pregunta entonces es, ¿puede rendir ahora? ¿Es capaz de hacer lo mismo en 2024? Diría que absolutamente sí. De modo que sí, el impacto directo de eso tiene que mejorar el sentimiento hacia esta clase de activos. Y, principalmente, lo que eso ha significado, son flujos de entrada y por lo que hemos visto una gran cantidad de dinero que entra de nuevo en bonos de alta rentabilidad, que ha tenido el impacto de reforzar en un entorno muy técnico positivo. Con los flujos positivos, la táctica se vuelve muy fuerte. Y eso realmente ha forzado los diferenciales de crédito a una base bastante ajustada que hemos visto en lo que va de ejercicio. En particular, los diferenciales siguen siendo muy estrechos, pero una vez más, hay que mirar debajo de la alfombra, porque algunos de los doble B están muy ajustados, pero algunos de los bonos de menor calificación y los triple C todavía ofrecen potencial interesante.

Con el telón de fondo de la ralentización de las condiciones económicas y los vientos en contra macroeconómicos, ¿qué estrategias están aplicando para sortear los posibles retos en el sector del high yield? ¿Cómo equilibran la búsqueda de rentabilidad con la necesidad de gestionar el riesgo, especialmente a la luz del posible aumento de los impagos y la volatilidad del mercado?

El equilibrio es una palabra muy importante. Creo que la forma en que pensamos en esto tiene que ver con el equilibrio de la cautela, con el optimismo, porque considero que hay razones para ser cauteloso y razones para ser optimista. Y es nuestro trabajo ser capaces de reflejar eso en la cartera. Por tanto, la estrategia defensiva en los últimos trimestres ha sido en gran medida para subir en calidad dentro del universo del high yield. Centrarse en el rendimiento de calidad, en lugar de perseguir menores tipos de riesgo. En la práctica, eso ha significado reducir la parte del mercado que corresponde a la triple C, reducir la exposición a cíclicos más deliberados y, en realidad, aumentar la exposición a la parte del mercado que corresponde a la doble calidad y, en muchos casos, también a la parte del mercado que corresponde al grado de inversión. En los últimos trimestres, como digo, esta categoría definitivamente se ha vuelto atractiva. Y hemos visto muchas oportunidades en empresas de buena calidad en el espacio web con rentabilidades interesantes.

¿Dónde ves oportunidades para los inversores en high yield? ¿Cómo deberían abordar los inversores a las empresas de la parte baja del mercado que se enfrentan a retos de refinanciación?

En nuestra opinión, la actividad es probablemente la cuestión clave a la que se enfrentan los inversores de high yield hoy y en el futuro. Así que la forma en que lo pensamos es si viene recesión o no recesión, pero a lo que nos enfrentamos es a un entorno de costes de financiación prolongadamente más altos. Y el simple hecho de la cuestión es que no creemos que todas las empresas van a ser capaces de resistir, por lo que, obviamente, hay una orden de vencimiento que hay que tener presente en la parte negativa del análisis. En un momento dado, las empresas tendrán que hacer frente a su deuda pendiente. Pienso que muchos de los nombres con mayor presión han acudido a los mercados de crédito privado, pero todavía va a haber riesgo, de nuevo, de luchar con mayores costes de financiación. Para nosotros, es importante distinguir entre los que tienen y los que no tienen estos riesgos. De nuevo, en cierto modo recurro a mi respuesta de la pregunta anterior en cuanto a la calidad del triple C y doble B. Pero sí, probablemente vale la pena reforzar ese punto. La mayor calidad para nosotros sigue siendo el foco, la exposición selectiva a los nombres de menor calidad, donde creemos que hay una buena oportunidad.

Con el aumento de la dispersión en el mercado de high yield, especialmente entre los emisores de menor calidad, ¿qué importancia tiene la selección de sectores y créditos en el entorno actual? ¿Puedes compartir ejemplos?

La selección del crédito es actualmente importante en todo momento en el high yield, por supuesto, pero como has dicho, es particularmente importante ahora, en términos de la forma en que estamos abordando el mercado en la gestión de activos. Estamos muy centrados en la parte inferior (pero hacia arriba) de la curva, por lo que el 80% de nuestros rendimientos ya se han impulsado. Por otro lado, la selección sectorial es definitivamente algo importante para nosotros, nos gusta la banca, algunos de los sectores orientados al consumidor, ocio, viajes y transporte.

¿Cómo deben enfocar los inversores la inversión ideal para volver a invertir a largo plazo, qué factores deben tener en cuenta, especialmente en términos de volatilidad, y el momento oportuno para entrar en el mercado?

Si se mira a largo plazo, lo primero que hay que saber es que el high yield, como clase de activo, ofrece algunos de los mejores rendimientos ajustados al riesgo disponibles, especialmente cuando se mira a otras clases de activos. De este modo, si se compara con la renta variable global y el high yield global, se puede ver que, en los últimos 20 años, se ha obtenido la gran mayoría de esos retornos con una menor volatilidad. Es una clase de activos basada en los ingresos, tiene un punto de equilibrio. Sin embargo, son activos sobre pasivos. También sostenemos que un enfoque concentrado y agnóstico del índice de referencia, como el que utilizamos, la gestión de activos es la mejor manera de desbloquear el valor. Pero en términos de tu pregunta sobre el punto de entrada, eso es lo complicado. Es difícil de calibrar. Lo que podemos decir es que, dada la naturaleza de base de ingresos del high yield, el perfil ajustado al riesgo a largo plazo de la clase de activos es bueno. Todo es cuestión de tiempo en el mercado, por lo que creemos que se trata de invertir en high yield y permanecer invertido en este espacio.

En este artículo, Amar Reganti -Fixed Income Strategist- de Wellington Management, identifica tres tipos de estrategias que considera bien posicionadas para reforzar la diversificación de las carteras de renta fija, al tiempo que pueden generar rentas atractivas con un riesgo controlado.

Estrategias macro de tipos y divisas

En 2022, la evolución macroeconómica y de los mercados se vio afectada en buena medida por la persistencia de altos niveles de inflación, a la que siguió el consiguiente endurecimiento de la política de tipos de interés por parte de los principales bancos centrales del mundo. Ante este panorama, muchos activos de renta fija generaron pérdidas, lo cual, a su vez, llevó a muchos gestores a darse cuenta de que sus carteras de deuda carecían de una adecuada diversificación de riesgos.

En nuestra opinión, una importante lección de todo esto es que, para afrontar los próximos años, puede ser fundamental contar con cierta exposición a estrategias de tipos y divisas (FX) de retorno absoluto, dirigidas a obtener rentabilidades totales positivas en cualquier entorno macroeconómico. Tales estrategias intentan sacar partido de las fases de volatilidad macroeconómica y del mercado, así como de las diferencias más marcadas que puedan surgir en el futuro entre economías menos sincronizadas con el ciclo global.

En 2023, creemos que la volatilidad del mercado seguirá siendo intensa, lo que elevará la dispersión dentro de las clases de activos, pero también la disparidad entre los países y las empresas. Todo ello debería traducirse en una mayor demanda de flexibilidad y de verdadera diversificación en las carteras que principalmente permita a los inversores adaptarse a la coyuntura del mercado en cada momento y aprovechar las correcciones en cuanto tengan lugar. Para responder adecuadamente a los altibajos del mercado antes de que sea demasiado tarde, puede ser decisivo disponer de liquidez suficiente en la cartera.

En este sentido, podrían ser muy útiles las estrategias macro de retorno absoluto, las cuales pueden aportar estabilidad a la cartera cuando los mercados lidian con los bancos centrales, que de contener la volatilidad en el pasado se han convertido en un factor que puede desencadenarla. En función de cómo se ejecuten, estas estrategias pueden complementar las inversiones tradicionales de bonos core y del Tesoro estadounidense.

Estrategias de bonos core y bonos core plus

Dada la actual desaceleración en algunos sectores de la economía mundial, en 2023 puede ser conveniente recurrir a estrategias que inviertan en bonos core, especialmente a medida que se consolide el endurecimiento de la política de tipos de interés. Bajo nuestro punto de vista, la caída del dólar estadounidense el año pasado, la ralentización de la inflación, el aumento de los riesgos geopolíticos y la amenaza inminente de recesión mundial dotan hoy de mayor atractivo a los títulos de renta fija de alta calidad.

Los títulos de renta fija de alta calidad siempre han desempeñado un papel fundamental en la diversificación general de las carteras al aportar duración y rentas fiables. De hecho, la duración puede actuar como contrapeso de otros activos de la cartera; por ejemplo, las fases de aversión al riesgo, que pueden afectar negativamente a la renta variable, suelen provocar un alza de los precios de los bonos de alta calidad. Por su parte, las rentas pueden reforzar la solidez del retorno absoluto de estos bonos, incluso cuando fluctúan los diferenciales crediticios.

En el entorno de tipos persistentemente bajos de los últimos años, los inversores pagaban un coste de oportunidad por tener bonos de alta calidad en detrimento de los activos de mayor riesgo y rentabilidad. Sin embargo, dicho coste se ha reducido por el significativo aumento de los rendimientos, por lo que, en nuestra opinión, ha llegado el momento de revisar el papel fundamental que desempeña el crédito de alta calidad en una cartera de renta fija diversificada. Cabe recordar, igualmente, que un bono de alta calidad con convexidad positiva gana más valor cuando bajan los tipos del que pierde cuando estos aumentan. Si bien es posible que el inversor asuma un mayor riesgo de duración, normalmente se beneficia de una mayor revalorización del capital durante las fases de búsqueda de activos más seguros y, además, mitiga el riesgo de reinversión en situaciones de tipos sustancialmente más bajos: una razón de peso para invertir en títulos de renta fija de alta calidad.

Estrategias de bonos de corta duración

A determinados inversores puede resultarles contradictorio exponerse a bonos core y bonos core plus y, a la vez, a estrategias de bonos de corta duración. No obstante, estamos convencidos de que el universo de la corta duración tiene cabida en muchas asignaciones de renta fija, sobre todo ante la persistente incertidumbre en torno a la política de la Reserva Federal de Estados Unidos (Fed) en 2023.

En 2022, el endurecimiento de la política monetaria de la Fed fue rápido y agresivo, con una subida los tipos de los fondos federales del 4,25 % en el cómputo del año y con la probabilidad de que se produzcan nuevas subidas en 2023. Si bien esta postura más restrictiva desató una considerable volatilidad en el mercado y la caída de los precios de los activos, un segmento sacó partido de ello: la renta fija de corta duración. Tanto los bonos de corto vencimiento como los activos equivalentes a la liquidez están teniendo ahora mejores rendimientos que en ningún otro momento desde que empezó la crisis financiera global en 2008. Esto es más evidente por la forma invertida actual de la curva de rendimientos, en cuyo extremo corto los tipos también han aumentado y brindan un atractivo carry por unidad de duración. Además, debido a los vencimientos más cortos, estas participaciones permiten a los inversores redistribuir la liquidez disponible en otras oportunidades de mercado potencialmente más interesantes.

Por último, actualmente los mercados de futuros están descontando una política de la Fed más expansiva de lo que las previsiones de la entidad sugieren. Si esta finalmente llevara los tipos a niveles más altos —y los mantuviera ahí— de lo esperado por muchos analistas, la inversión en títulos a corto plazo puede ayudar a los inversores a aprovechar el diferencial entre ese escenario acomodaticio anticipado por el mercado y otro en el que la Fed pondría en marcha más medidas restrictivas.

Para conocer más sobre la gestión de la renta fija en Wellington Management visite su página web.

El ánimo de los inversores en renta variable se ha deteriorado en el último mes, pero quizá no tanto como debería, dice un artículo de opinión de Lisa Shallet Chief, Investment Officer de Wealth Management de Morgan Stanley.

En enero, el índice S&P 500 subió un 6% y el Nasdaq casi un 11%, marcando uno de los mejores comienzos de año de los últimos tiempos. Los inversores impulsaron los precios convencidos de que el endurecimiento de la FED estaba devolviendo la inflación a su objetivo del 2% y de que se avecinaba una pausa en las subidas de tipos.

Pero los inversores se mostraron mucho menos alegres en febrero, agrega Shalett. Al 24 de febrero, los índices S&P 500 y Nasdaq habían retrocedido aproximadamente un 5% y un 7%, respectivamente, desde los máximos del 2 de febrero, en medio de señales de que la inflación está disminuyendo menos rápidamente de lo previsto. El mercado laboral sigue siendo sólido y el gasto de los consumidores se ha mantenido firme, lo que ha contribuido a mantener la presión sobre los precios e incentivado a la Reserva Federal a mantener una política monetaria restrictiva.

Los operadores de renta fija no han tardado en tener en cuenta esta realidad, haciendo subir los rendimientos de los bonos del Tesoro y las expectativas de subidas de tipos. Sin embargo, incluso con los índices de referencia de la renta variable estadounidense en retroceso en febrero, los inversores bursátiles se han mostrado en gran medida complacientes, como si aún mantuvieran la esperanza de que los recientes datos económicos sean poco más que un parpadeo en el camino hacia un aterrizaje suave.

Las valoraciones parecen poco atractivas

Como resultado, las acciones estadounidenses siguen pareciendo caras y ofrecen una rentabilidad potencial relativamente baja para el riesgo que supone poseerlas. La relación precio-beneficio supera los 18 puntos, frente a los 15 de octubre. Y lo que es más importante, la prima de riesgo de la renta variable -es decir, la rentabilidad adicional que puede esperar un inversor por invertir en el mercado bursátil en lugar de hacerlo en bonos del Tesoro a 10 años sin riesgo- está en su nivel más bajo de los últimos 20 años, dice la analista de Morgan Stanley.

De hecho, en las dos últimas décadas, esta prima de riesgo ha oscilado entre 300 y 350 puntos básicos; actualmente se sitúa en 167 puntos. Esto no difiere mucho de lo que un inversor podría esperar obtener de un crédito con grado de inversión, que generalmente se considera menos arriesgado que las acciones. Además, la rentabilidad por dividendo del S&P 500 es de sólo el 1,7%, frente a la de la letra del Tesoro a 6 meses, que ofrece una rentabilidad superior al 5%.

La incertidumbre acecha

Es cierto que a mediados de la década de 1990 y principios de la de 2000, las acciones estaban aún más sobrevaloradas que hoy. Y los inversores pueden permitirse el lujo de mirar más allá de las valoraciones infladas cuando los fundamentos económicos están tocando fondo, la política monetaria se está relajando y las expectativas del mercado son bajas.

Pero no estamos en ese entorno. Por el contrario, nos encontramos en un periodo de extrema incertidumbre sobre el futuro de la economía y los mercados. Pensemos en ello:

Las tendencias de los principales indicadores económicos se sitúan en niveles negativos que no se veían desde 2008 y 2009, salvo un breve periodo en los primeros días de la pandemia de 2020.

Según admite la propia FED, aún queda trabajo por hacer para reducir la inflación hasta su objetivo, un camino que probablemente no sea una línea recta, como ya hemos empezado a ver en los últimos datos económicos, explica Shalett.

Los efectos del endurecimiento monetario tienden a actuar con retraso y aún no se han dejado sentir realmente en la economía, con un PIB estadounidense que avanza a un ritmo superior a la media y un desempleo en mínimos de 53 años.

Con una incertidumbre económica y de mercado tan elevada, los inversores en renta variable estadounidense harían bien en exigir una mejor compensación del riesgo, como una prima de riesgo de la renta variable más elevada.

Mantenga una sólida exposición a los rendimientos y las rentas y, a pesar de los rumores del mercado, resista el miedo a perderse las ganancias del mercado de renta variable estadounidense, porque en realidad no se está perdiendo gran cosa.

Este artículo está basado en el informe semanal del Comité de Inversión Global de Lisa Shalett del 27 de febrero de 2023, «Lo que realmente ha cambiado es la valoración». Para leer el artículo original, puede acceder al siguiente link.

Un reciente análisis publicado por WTW (antes Willis Towers Watson) ha revelado que los equipos de inversión estructurados con un mayor nivel de diversidad tienen mejores resultados. El estudio pone de manifiesto que los equipos de inversión que se encuentran en el cuartil superior de diversidad de género superan en 45 puntos básicos anuales en términos de exceso de rentabilidad neta a aquellos otros ubicados en el cuartil inferior de diversidad de género.

Los datos detallados sobre diversidad con que ha trabajado WTW para elaborar el informe, recopilados de más de 1.500 estrategias de inversión, también se han desglosado por clases de activos. En este sentido, los resultados muestran que la renta variable y el crédito presentan una prima de diversidad de género de 46 puntos básicos y 14 puntos básicos anuales, respectivamente.

En los próximos años, WTW proporcionará información adicional sobre los datos de diversidad a través del Índice de Diversidad WTW, que permitirá a una estrategia de inversión medir y comparar su diversidad con la de sus homólogas actuales, así como su nivel óptimo de diversidad. Esto permitirá a WTW supervisar la prima de diversidad a un nivel aún más detallado a lo largo del tiempo.

Otros datos adicionales recopilados por WTW este año de entre más de 400 empresas de gestión de activos sobre diversidad, equidad e inclusión (DEI) muestran que solo el 42% de los gestores de activos que respondieron tiene actualmente objetivos medibles en su política de DEI, mientras que casi la mitad, concretamente un 49% no tiene iniciativas específicas para atraer a más talento senior diverso.

Aunque hasta la fecha el sector se ha centrado en gran medida en el género y la etnia, dos de los mayores grupos infrarrepresentados en términos absolutos, WTW también anima a todas las empresas a ampliar la recopilación de datos a otros rasgos de diversidad, tanto inherentes como adquiridos, como pueden ser la discapacidad, la orientación sexual, la diversidad socioeconómica o la neurodiversidad.

Además, los resultados de la investigación de WTW no han encontrado ninguna relación significativa entre el tamaño de la organización y una mayor diversidad en la propiedad o en la alta dirección, lo que indica que, si bien puede existir la percepción de que las empresas más grandes son capaces de designar recursos especializados e implementar más políticas e iniciativas de DEI, esto no siempre se traduce en un aumento de la diversidad en general.

Como explica Alejandro Olivera, director en WTW Investments España, «no cabe duda de que muchos gestores de activos han realizado progresos en materia de diversidad en los últimos años, pero lo cierto es que el ritmo de cambio en el sector sigue siendo lento y decepcionante. Tenemos la esperanza de que los beneficios verdaderamente extraordinarios en materia de rentabilidad vinculados a una diversidad superior puedan servir de catalizador para acelerar el proceso». Por eso creen que es crucial analizar los datos de forma continuada para saber dónde estamos como industria y para estimular las conversaciones. También ven importante mirar más allá de los puros números para elaborar una opinión sólida cualitativa sobre la DEI y la cultura que permita comprender realmente cómo está progresando cada gestor de activos y cuánto tardará en alcanzar sus objetivos.

Por su parte, Paula Robinson, directora de Investigación de Gestores de Renta Variable de Estados Unidos en WTW, expone que han integrado el concepto DEI en todos sus procesos de selección y gestión de carteras: «Esto nos obliga a colaborar con los gestores de activos para mejorar y compartir las mejores prácticas. También hemos creado un completo conjunto de herramientas de información sobre DEI para que los propietarios de activos puedan emprender y poner en marcha su propio camino. El éxito a largo plazo de una verdadera estrategia DEI requiere que los gestores de activos, los asesores de inversión y los propietarios de activos se comprometan colectivamente con el cambio».

Pixabay CC0 Public DomainDe izquierda a derecha, Claudio Aguirre, José María Fernández, Montserrat Vendrell y Scott Moonley, equipo gestor de AltamarCAM y Aliath Bioventures.

AltamarCAM Partners, gestora global enfocada en la inversión en mercados privados, ha registrado en la CNMV su nuevo fondo ACP Aliath Bioventures II FCR (ABV II). Se trata del segundo fondo de venture de la entidad, que invertirá en compañías del sector de la salud principalmente europeas, poniendo además el foco en el ecosistema español.

Aliath Bioventures es la plataforma de inversión de impacto en salud del grupo AltamarCAM. Este nombre refleja tanto el objetivo estratégico del proyecto, ‘Alliance for impact on health‘ (o alianza para tener impacto en la salud), como la génesis de este, ya que nace de la asociación entre AltamarCAM y el equipo de Alta Life Sciences.

Con este fondo, AltamarCAM continúa apostando por el sector de la salud con un doble objetivo: obtener retornos financieros atractivos para los inversores y a la vez generar un impacto social positivo a través de las compañías invertidas.

En consecuencia, ABV II se ha registrado como fondo artículo 9 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). Por ello tendrá como una parte esencial de su estrategia la sostenibilidad de las compañías en cartera y a tal efecto se han diseñado procesos específicos de inversión y de seguimiento con las compañías.

Además, se trata del primer vehículo de impacto de AltamarCAM. Se han diseñado un conjunto de indicadores cuantitativos de impacto, nuevos procesos de inversión y seguimiento y se ha alineado la comisión de éxito del fondo con sus objetivos de impacto.

Aliath Bioventures cuenta con un equipo experimentado, con perfiles complementarios, liderado por Montserrat Vendrell, Scott Moonly y José María Fernández, asesorados a su vez por profesionales del mundo científico y del venture capital dentro del sector de la salud.

Adicionalmente, al formar parte del grupo AltamarCAM, Aliath Bioventures cuenta con una plataforma que da soporte a la operativa en las áreas legales, de ESG, finanzas, cumplimiento normativo, relación con inversores y tecnología.

ABV II seguirá la estrategia de su fondo predecesor Alta Life Sciences Spain I FCR e invertirá en España y Europa sin dejar de lado la posibilidad de hacer algunas inversiones fuera del continente. Sus inversiones se centrarán en compañías en fase de desarrollo que operen en el ámbito de la biotecnología o biofarmacia o que estén relacionadas con tecnologías de la salud (salud digital, dispositivos médicos o de diagnóstico). Su filosofía de inversión es activa a través de posiciones en los Consejos de Administración de las compañías en que invierten.

Mediante Aliath Bioventures buscan generar valor para los inversores, a la vez que se mejora la salud de las personas, de acuerdo con lo que expresa José Luis Molina, CEO de AltamarCAM: «Tenemos la suerte de contar con un magnífico equipo que ha diseñado un producto de inversión muy novedoso en su estrategia de impacto y sostenibilidad para invertir en soluciones de impacto social disruptivas y eficaces”.

Además, según Montserrat Vendrell, Partner de Aliath Bioventures, el sector salud es un negocio global que atraviesa una extraordinaria fase de innovación disruptiva: «Ofrece grandes oportunidades de inversión e impacto en la salud de las personas. Para nuestro nuevo fondo hemos desarrollado nuevas herramientas e indicadores a través de los que mediremos nuestra contribución a la sostenibilidad“.

El perfil de la mujer del ecosistema fintech e insurtech es el de una profesional de 39 años, que cuenta con una titulación universitaria y un título de postgrado, con estudios enfocados al ámbito de la administración de empresas, comunicación o ingeniería, y que trabajó anteriormente en el ámbito del sector financiero o asegurador tradicional. Además, cabe destacar que casi la mitad de los 5.000 empleados de las empresas fintech son mujeres.

Este es el perfil que traza la V edición del Informe FinTech Women Network, elaborado por la Asociación Española de FinTech e InsurTech (AEFI).

El ecosistema fintech es considerado como uno de los sectores más conciliadores, paritarios y justos en los que desarrollar la carrera profesional dentro de la industria financiera debido a que las políticas de Recursos Humanos forman parte de su ADN desde su creación, no siendo necesario aplicarlas porque lo tienen interiorizado. En esta línea, el informe de AEFI revela que casi el 70% de las fintech considera que el ecosistema es mucho más conciliador que los sectores tradicionales. Asimismo, el 67% de las mujeres del sector fintech considera que ha tenido las mismas oportunidades laborales que un hombre, aunque casi tres de cada diez mujeres del ecosistema tienen el convencimiento de que han tenido que esforzarse más que un hombre para alcanzar su puesto actual, lo que demuestra que aún queda camino por recorrer para desterrar esas diferencias y que la meritocracia no distinga entre hombres y mujeres.

Leyre Celdrán, Business Manager Director de AEFI, explica que el sector financiero, por lo general, ha sido un mundo tradicionalmente dominado por los hombres, aunque ciertos hábitos han ido cambiando a lo largo de los últimos años: «Las startups y compañías del ecosistema fintech e insurtech, con unas características tecnológicas e innovadoras muy fuertes, se convierten en el catalizador perfecto para que el talento femenino sea cada vez más relevante en el sector financiero, apostando por la valía de las personas, sin prejuicio de su género”.

Caída del emprendimiento femenino

Pese a estos datos, en su mayoría positivos, todavía hay margen para la mejora. El mismo informe de AEFI revela que uno de los puntos críticos es que el emprendimiento femenino disminuye año a año y cada vez son menos las mujeres que se arriesgan a emprender. Entre 2018 y 2022, el porcentaje de mujeres emprendedoras en el sector fintech ha descendido del 12% al 4%. La asociación concluye que, cuando la situación socioeconómica no es favorable, las mujeres son más proclives a renunciar a determinados ámbitos profesionales. El otro factor negativo determinante es la tendencia de las mujeres a autoimponerse techos que les obligan a hacer un esfuerzo extra para romperlos, en parte por un nivel de autoexigencia que suele ser muy elevado, además de la aversión al riesgo.

FinTech Women Mentoring, una iniciativa consolidada

La involucración de la AEFI con el emprendimiento femenino se constata con el lanzamiento y consolidación del programa FinTech Women Mentoring, que nació en 2021 con el objetivo de dar visibilidad al ecosistema fintech como uno de los sectores más igualitarios, paritarios y responsables donde desarrollarse como profesional de la industria financiera. La necesidad de crear entornos favorables a la creación y desarrollo de nuevas empresas fintech empujó a AEFI a poner en marcha este programa para prestar ayuda, compartir conocimiento y difundir el espíritu fintech entre los proyectos innovadores liderados por mujeres, a la vez que fomentar la aceleración de nuevas empresas tecnológicas, lideradas por mujeres, en nuestro país.