Este evento, organizado por Value School, tratará los mitos y realidades de la pensión indexada. En esta sesión David Núñez, cofundador del blog de divulgación financiera Quiet Investment y coautor del libro editado por Value School La guerra financiera asimétrica, examinará el Vanguard 500 del gran John C. Bogle, y los resultados que habría obtenido un inversor que se hubiera indexado a largo plazo al Vanguard 500 para construirse una pensión de jubilación. Además, Nuñez mostrará los excesos y también las virtudes de esta opción de inversión para que entendamos qué podemos esperar de ella y qué peligros entraña.

David Núñez Colabora periódicamente con Value School en todo lo relacionado con la cultura financiera y su difusión como medio para alcanzar y mejorar nuestra libertad personal.

El evento se celebrará el día 14 de junio a las 19:00 horas.

Los interesados podrán registrarse en el evento aquí

El Día Mundial de los Océanos se celebra hoy, 8 de junio, en un momento delicado debido al constante aumento de la temperatura de las aguas marinas. Algunas gestoras aprovechan la ocasión para recordar que se puede estar comprometido con reducir riesgos para las empresas y para los océanos.

Así lo cree Paul Buchwitz, porfolio manager de DWS. El experto admite que la salud de los océanos debería ser de interés para todos nosotros “no sólo por razones ecológicas, sino también por razones económicas». Puntualiza que en 2030 se espera que la economía azul crezca más rápido que la economía general y que duplique su contribución a la creación de valor global para entonces, en comparación con 2010. Pero Buchwitz, citando datos de WWF, afirma que podrían producirse pérdidas de valor de más de 8,4 billones de dólares en los próximos 15 años por la contaminación, la sobrepesca y el avance del cambio climático, que “ejercen una presión considerable sobre el ecosistema marino en todo el mundo”.

Según el experto, un paso importante para reducir estos riesgos a largo plazo es transformar la economía azul en una economía azul sostenible. En este sentido, los inversores tienen un papel importante que desempeñar. «No solo es importante promover empresas cuyos modelos de negocio y productos ya tengan un impacto positivo en los océanos, sino también trabajar con aquellas empresas que aún necesitan mejorar su impacto en los mares», afirma.

Por tanto, DWS se centra en este compromiso con el apoyo de su socio WWF Alemania. Detrás de este término se encuentra una colaboración intensiva con empresas en áreas donde existen riesgos asociados al océano y se pueden identificar oportunidades de mejora. «Primero debemos entender cómo las empresas afectan la salud de los océanos y dónde radican sus riesgos relacionados con el mismo, para poder iniciar juntos los pasos para la transformación», explica Buchwitz. Dado que existe una falta de datos públicos, especialmente en lo que respecta a los riesgos relacionados con el océano, DWS se basa en el trabajo manual: «Enviamos cuestionarios a las empresas, los evaluamos y, según los resultados, iniciamos compromisos. Actualmente, estamos en estrecho diálogo con empresas en los sectores de cruceros, transporte marítimo y acuicultura», dice Buchwitz.

El gestor explica que en el sector de la acuicultura, «analizamos si se garantiza la trazabilidad completa de los productos del mar en la cadena de suministro, por ejemplo, de acuerdo con las directrices del UNEP-FI. Pero también, qué estrategia están siguiendo las empresas en relación al avance del cambio climático».

Los hitos concebibles de un proceso de compromiso podrían ser, por ejemplo, el cambio a jaulas de peces a prueba de escapes; la sustitución de generadores diésel que causan daño climático por fuentes de energía renovable, o el reemplazo de harina de pescado procedente de capturas en la naturaleza por piensos sostenibles como proteínas de insectos o microalgas. Especialmente, en sectores importantes de la economía azul, como la acuicultura -que puede tener impactos negativos significativos en la salud del océano, sobre todo en términos de uso de pesticidas y antibióticos-, la transformación es enormemente importante, afirma el gestor.

Las proyecciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) sugieren que la producción pesquera y acuícola podría aumentar a 202 millones de toneladas métricas para 2030, lo que representa un aumento del 14% con respecto a 2020, siendo la acuicultura responsable de la mayor parte de este aumento.

«Pero solo si la acuicultura se practica de manera sostenible, puede contribuir de manera importante a ecosistemas marinos saludables y eficientes, ofreciendo no sólo oportunidades de crecimiento atractivas para las empresas, sino también empleo y seguridad alimentaria para millones de personas a largo plazo», explica Buchwitz.

Reconocer el valor intrínseco de los océanos

Daniel Bowie-MacDonald, senior investment specialist de abrdn, también muestra su preocupación por el deterioro de los océanos. Es uno de los expertos de la Comisión Oceanográfica Intergubernamental de la UNESCO, cuyo propósito es mejorar los conocimientos sobre los océanos colaborando con gobiernos, responsables políticos e inversores para ayudar a comprender la influencia y los retos a los que se enfrentan estos ecosistemas marinos.

Para empezar, Bowie-MacDonald señala que los océanos aportan beneficios económicos “casi infinitos”, en tanto que la pesca y la acuicultura proporcionan una fuente esencial de alimentos y empleo a millones de personas. Además, las industrias de la navegación y el transporte marítimo son esenciales para el comercio internacional. Estas industrias se apoyan en los puertos y otras infraestructuras marinas.

Sin olvidar que estos ecosistemas atraen turistas, el valor que aportan los océanos reside también en su potencial como fuente de energía y en la contribución que los océanos y la vida marina pueden realizar a la industria farmacéutica y la biotecnología. El Fondo Mundial para la Naturaleza ha estimado el capital natural de los océanos en 24 billones de dólares y, antes del Covid 19, calculó que la economía azul tenía un valor anual de 2,5 billones de dólares, una cifra similar al PIB de una economía del G7.

Por lo tanto, Bowie-MacDonald considera importante “reconocer el valor intrínseco de los océanos, junto con el valor económico que aportan, para garantizar que el bienestar de los océanos se conserve para las generaciones presentes y futuras”.

El experto da pistas sobre cómo se pueden afrontar las amenazas de los océanos. En este sentido, admite que “se avanza mejor cuando se dispone de los datos y los incentivos adecuados”, debido a que “pueden motivar a particulares, empresas e incluso comunidades locales a adoptar prácticas más sostenibles o a invertir en innovación”.

Así, la abrdn’s Charitable Foundation se ha asociado con la UNESCO para financiar proyectos medioambientales en todo el mundo. Uno de ellos, con sede en la isla griega de Creta, está adoptando un enfoque científico para recopilar datos sobre los desechos marinos. El Mediterráneo es uno de los mares más afectados del mundo, en el que se vierten cada día 730 toneladas de residuos plásticos; el 60% son plásticos de un solo uso, procedentes sobre todo de residentes costeros y del turismo. Trabajando con científicos para obtener datos e implicar a la comunidad local, se puede adoptar un enfoque basado en pruebas y elaborar políticas para gestionar mejor los residuos marinos e incluso prevenirlos.

Asimismo, Bowie-MacDonald aboga por aprovechar el poder de la motivación humana y el interés económico para seguir impulsando el progreso. Las tecnologías de energías renovables se están adoptando actualmente en todo el mundo, gracias a los numerosos incentivos gubernamentales: estos motores son necesarios para mejorar la salud de los océanos.

Por otro lado, ve crucial ampliar los conocimientos o la «alfabetización oceánica». Según la OCDE, el Objetivo de Desarrollo Sostenible 14 (La vida bajo el agua) solo representó el 0,01% de toda la financiación para el desarrollo hasta 2019.

Ante un contexto económico incierto, el inversor conservador se encuentra en una posición compleja por lo que se refiere a la búsqueda de rentabilidad asegurando el patrimonio. Como respuesta, GVC Gaesco ha registrado en la Comisión Nacional del Mercado de Valores (CNMV) un nuevo fondo de renta fija a vencimiento: GVC Gaesco Renta Fija Horizonte 2027, FI.

El nuevo vehículo invierte en una cartera de bonos diversificada enfocada en la renta fija privada, principalmente, y pública. Diseñado para un horizonte temporal recomendado de tres años y nueve meses, cuenta con una rentabilidad anual estimada del 4,30% TAE. Asimismo, el fondo ofrece una optimización fiscal eficiente, permitiendo el traspaso al vencimiento sin incurrir en ningún impuesto por la rentabilidad obtenida.

«La puesta en marcha de este nuevo fondo es una propuesta de inversión diseñada para brindar a nuestros clientes estabilidad y rendimientos consistentes en el mercado de renta fija», apunta Enrique García Palacio, director general de GVC Gaesco.

Asimismo, Jaume Puig, CEO & CIO de GVC Gaesco Gestión y de GVC Gaesco Pensiones, ha afirmado que «nuestra estrategia se centra en la diversificación y una meticulosa selección de activos para proporcionar a nuestros inversores una cartera sólida, confiable y diversificada que les permita alcanzar sus objetivos financieros a largo plazo de manera efectiva«.

Renta fija a vencimiento: una oportunidad de mercado

El Fondo GVC Gaesco Renta Fija Horizonte 2027, FI, brinda a los inversores más conservadores la oportunidad de participar en el mercado de renta fija, un segmento que se caracteriza por su estabilidad y generación de ingresos consistentes. Con una inversión mínima de 100 euros, el nuevo producto está cuidadosamente construido para diversificar los riesgos al invertir en bonos emitidos por instituciones privadas y públicas, además de incluir herramientas del mercado monetario y depósitos, maximizando así el potencial de rendimiento.

La duración mínima recomendada de la inversión, para obtener la rentabilidad estimada, es hasta el vencimiento de la estrategia (31 de marzo de 2027), lo que proporciona a los inversores una perspectiva clara sobre el horizonte temporal de su inversión.

La Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) acaba de celebrar su Asamblea Anual donde los asociados han votado una nueva Junta Directiva en la que, el hasta ahora vicepresidente de la entidad, Carlos García Ciriza, ha sido nombrado presidente. De esta forma, el socio de Abante Asesores sucede en el cargo a Fernando Ibáñez, socio de Ética Patrimonios, que seguirá formando parte de la Junta.

“El haber incorporado a firmas tan potentes y que integran todo servicio de inversión nos reafirma como la patronal de las empresas que prestan asesoramiento financiero”, ha afirmado el nuevo presidente tras la Asamblea. Y es que, además de que la presidencia recaiga en una de las firmas de banca privada de referencia en España como Abante Asesores, otra organización líder en el sector del asesoramiento financiero independiente como es Diaphanum estará representada en la vicepresidencia a través de Emilio Andreu.

Una Junta Directiva fortalecida y continuista

La continuidad de Fernando Ibáñez en la Junta como representante de Ética Patrimonios y la Presidencia del hasta ahora vicepresidente de Aseafi demuestran la línea continuista que ha tomado la asociación tras esta Asamblea. El socio director de DPM Finanzas E.A.F, Carlos Farrás, también ha visto reforzada su posición en este organismo convirtiéndose en el nuevo tesorero. Además, mantienen su presencia entidades de la dimensión de Wealth Solutions A.V. a través de su socio director Rafael Juan y Seva. Otro de los cargos que resumen esta perspectiva continuista, esta vez en lo que se refiere a un modelo empresarial de asesoramiento financiero al uso, es la Vicepresidencia Segunda del socio director de Consulae EAF, Miguel Ángel Cicuéndez.

Otro de los puntos a destacar tras la Asamblea y la configuración de la Junta es la incorporación de más representantes de Cataluña. En primer lugar, por la incorporación de Top Class Capital EAF, cuyo CEO, Eduardo Sallés, pasa a formar parte de la Junta Directiva tras una dilatada carrera en el mundo de la gestión de activos. También en clave catalana, se mantiene otro de los clásicos de la asociación como Diverinvest EAF representada por su fundador David Levy.

Ciriza repite presidencia

Con este nombramiento, Carlos García Ciriza, con una dilatada experiencia en banca privada, habiendo trabajado en entidades de primer nivel como Santander, Banif o Llodys Bank, y conocedor de la industria del asesoramiento financiero, inicia su segunda etapa como presidente de la Asociación Española de Empresas de Asesoramiento Financiero. En su anterior ciclo, ocupaba el cargo como representante de C2 Asesores, una entidad que precisamente se integró a Abante Asesores, organización que tradicionalmente ha estado representada en la Junta y que ahora lo hace a través de la presidencia.

Se trata de una evolución que, según han explicado desde Aseafi, ejemplifica la progresión que está atravesando la organización, que además de mantener el tradicional perfil de empresas de asesoramiento financiero, está en pleno proceso de desarrollo asociándose a empresas del sector que prácticamente ofrecen servicios 360.

Durante el encuentro, en el que los asociados han aprobado las cuentas anuales correspondientes al ejercicio 2022, también se ha renombrado los cargos de la junta directiva de Fernando Bolívar, CEO de Expert Timing Systems Internacional EAF, que además de ser fundador de esta entidad, también lo es de la firma Techrules; y a Lourdes Moreno, directora de Intermoney Patrimonios, con 20 años de experiencia en banca privada en Santander Private Banking, donde fue directora.

Lombard Odier, gestor global de patrimonios y activos, y especialista en inversión sostenible, ha anunciado la llegada de Ignacio Díez Gómez a su oficina de Madrid y pasará a formar parte del equipo de Iván Basa, director general de la oficina de Lombard Odier en Madrid desde octubre del año pasado.

Ignacio es licenciado en Economía por la Universidad Complutense de Madrid, contando además con un Máster en administración de empresas del IE y está certificado como EFA y CESGA®. Su amplia experiencia y conocimientos en el campo de las inversiones y la gestión de renta fija lo convierten en un profesional altamente respetado, galardonado y reconocido en el sector financiero. Dada su larga trayectoria en el campo de la renta fija, Ignacio también reforzará esta área y apoyará al equipo de Madrid en este campo.

Anteriormente, fue jefe de Renta Fija en Credit Suisse. Se unió al Grupo Credit Suisse en junio de 2013, procedente de Espírito Santo Gestión SGIIC (ahora Novo Banco), donde trabajó durante 14 años, los últimos 10 como gestor de inversiones en Madrid y Lisboa. Durante su trayectoria, ha gestionado IICs, fondos de pensiones y mandatos discrecionales, obteniendo diversos reconocimientos y premios en el ámbito de la gestión de renta fija. Entre estos destacan: Mejor gestor de renta fija en Portugal en 2008 y 2012 (ESAF); Premio Expansión al mejor fondo de pensiones de renta fija a corto plazo en 2012; Mejor gestor de renta fija en España en 2009 (ESG). Además, Ignacio fue director de asesoramiento financiero en Barclays Bank. Durante su época en Credit Suisse tambien fue galardonado por su labor en los fondos de renta fija a corto plazo y el Credit Suisse Duración 02.

La llegada de Ignacio Díez a la oficina de Madrid consolida el papel de Lombard Odier como una entidad bien posicionada en banca privada internacional en España. Además, resalta el compromiso del banco con el crecimiento y la continuidad en el mercado español, una región de importancia estratégica para la firma y por la que apuesta fuertemente.

“Estamos encantados de poder incorporar a Ignacio a nuestro equipo. Poder atraer al mejor talento del mercado es buena muestra de nuestro posicionamiento como una de las firmas de mayor prestigio del sector de la banca privada, ya no solo en España sino también a nivel global. Estamos firmemente comprometidos con seguir creciendo aquí, donde queremos liderar la banca privada internacional y seguir siendo un referente de servicio de calidad para nuestros clientes», asegura Iván Basa, director general Local de Lombard Odier en España.

“Estoy muy orgulloso de que Lombard Odier haya apostado tan fuerte por mí. Es una gran firma, una de las mejores aquí en España y ampliamente reconocida a nivel internacional. El objetivo es seguir creciendo y establecer a Lombard Odier como la entidad de referencia en banca privada internacional en España. Tengo muchas ganas de formar parte de ese proceso ilusionante», añade Ignacio Díez, banquero sénior de Lombard Odier en España.

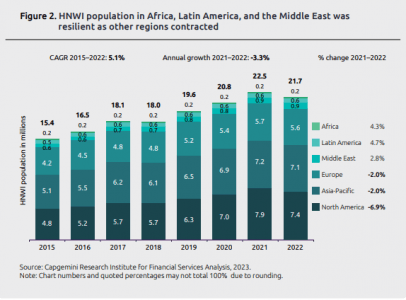

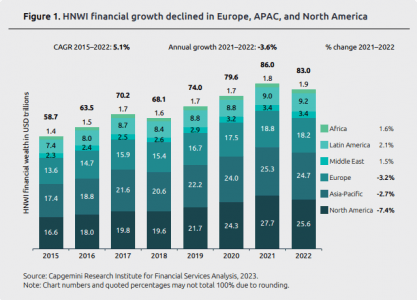

Capgemini Research Institute ha publicado su informe World Wealth Report 2023 – Unlock growth in wealth management, en el que ofrece una radiografía de la situación de las personas con altos patrimonios en todo el mundo. La firma recuerda que a lo largo de 2022, la economía global experimentó una desaceleración mayor de lo esperado, una crisis del coste de la vida, una subida de los tipos de interés y una escalada de los riesgos geopolíticos. Como resultado, el crecimiento económico perdió fuerza al situarse en el 3,2%, comparado con el 6% de 2021. Para 2023, calibrar el crecimiento está siendo complicado, dadas las persistentes incertidumbres macroeconómicas.

Las difíciles condiciones macroeconómicas han provocado mercados de valores bajistas y caídas significativas de los índices bursátiles. Un panorama que ha provocado que la riqueza y el número de high-net-worth- individuals (HNWI, personas que cuentan con, al menos, un millón de dólares en activos financieros líquidos) hayan caído un 3,6% y un 3,3%, respectivamente en 2022 en relación con el año anterior. Es decir, a un patrimonio de 83 billones de dólares y una población rica de 21,7 millones de personas. Ni la modesta subida en algunos mercados emergentes pudo contrarrestar el descenso global de la población HNWI. La caída en patrimonio, por otro lado, fue la más abultada de la última década.

Por áreas geográficas, Norteamérica, aunque sigue siendo la zona más rica, registró el año pasado los mayores descensos, con una merma de los HNWI del 6,9% y una caída de la riqueza del 7,4%. La razón fundamental reside en las caídas de las cotizaciones de las grandes tecnológicas cotizadas, como Amazon, PayPal Meta o Netflix, por poner solo unos ejemplos. La exposición de las carteras a la renta variable en esta zona ha pasado del 32% al 23%.

La caída en Norte América propició que el diferencial con Asia-Pacífico se redujera considerablemente, tanto en número de ricos como en patrimonio acumulado. La razón es que los mercados asiáticos sí que vivieron un buen año 2022. La buena marcha de India e Indonesia fueron claves.

En Japón, la riqueza de los NHWI y su población descendió un 3,5% y un 2,8%, respectivamente, lastrados por la debilidad del yen, que dañó los beneficios empresariales.

Respecto a Europa, el patrimonio y el número de NHWI bajaron en 2022, fundamentalmente, por al alta inflación, la subida de los tipos de interés y el deterioro de la confianza de los consumidores, sin olvidar el retroceso de los índices bursátiles, según recoge el informe. Un cóctel que se salda con un descenso del patrimonio acumulado del 3,2%, mientras el censo de ricos bajó un 2%. Francia aguantó, con una caída del patrimonio en manos de los NHWI del 0,5%. Pero en Alemania descendió un 2,2%; en Italia, un 2,7% y en España, un 4,5%. El retroceso en los países nórdicos superó el 7%.

En Latinoamérica, sin embargo, la riqueza de los NHWI subió, impulsada por un crecimiento del PIB de la región. El patrimonio aumentó el 2,1% y el número de ricos, un 4,7%.

Las preocupaciones sobre la persistencia de las incertidumbres del mercado llevaron a los HNWI a virar sus inversiones desde el growth al value y a priorizar la conservación del patrimonio: un 67% de los ultra ricos dieron prevalencia a mantener el patrimonio como un objetivo crítico, lo que tuvo como consecuencia cambios en las composiciones de las carteras de inversión. En general, el porcentaje de renta variable en las carteras se redujo en un año en seis puntos porcentuales, hasta situarse en el 23%. Al mismo tiempo, el porcentaje medio de liquidez o similar aumentó en 10 puntos porcentuales, hasta el 34%, a enero de este año.

Desbloquear nuevas oportunidades de crecimiento en el segmento de altos patrimonios

Los inversores de alto patrimonio (aquéllos con activos listos para invertir entre 250.000 y un millón de dólares) atesoran alrededor de 27 billones de dólares en riqueza y representan una amplia base, según recoge el estudio de Capgemini. De empezar con buen pie en el mundo de las finanzas, este segmento, según el estudio, «puede crecer en el ecosistema de gestión de patrimonios, hasta alcanzar el estatus de clientes HNWI».

Aún así, solo el 18% de las personas con alto patrimonio sondeadas para el estudio reconocen estar satisfechas con su gestor y que, por lo tanto, están preparados para dar el salto a un nivel superior. Al mismo tiempo, las firmas de gestión de patrimonios son reacias a a entrar en este segmento debido a las incertidumbres relacionadas con la rentabilidad.

Estamos Seguros, la iniciativa de divulgación de la cultura aseguradora coordinada por UNESPA, amplía su oferta de contenido digital. En concreto, ha abierto una cuenta en Instagram (@Estamos_Seguros_) para seguir acercando el seguro a la ciudadanía.

Estamos Seguros nació en 2016 con el fin de explicar el papel del seguro en la sociedad y su funcionamiento. A lo largo de estos años, esta iniciativa divulgativa ha ampliado su ámbito de actuación. Concretamente, ha abordado proyectos destinados a atraer talento hacia la industria del seguro y ha posicionado al sector como referente en materia de prevención. De esta forma, Estamos Seguros se ha convertido en una referencia en materia de divulgación financiera en España.

La espina dorsal de la iniciativa es su página web, que se complementa con la presencia en redes sociales, la elaboración de informes, la distribución de notas de prensa, la creación de contenidos multimedia y la organización de programas formativos para estudiantes, entre otras acciones. Las redes sociales son una pata muy importante de sus labores de divulgación y comunicación. A través de ellas se difunden contenidos digitales como posts, infografías o vídeos, y se dialoga con la comunidad de internautas.

Desde sus primeros días de andadura, Estamos Seguros contó con canales en Facebook y Twitter. En 2018, aterrizó en LinkedIn. Las redes sociales se han convertido, por derecho propio, en la principal fuente de tráfico de la web de Estamos Seguros. El programa cuenta con más de 15.000 seguidores en Facebook (@EstamosSegurosUNESPA), casi 8.200 en LinkedIn (@Estamos Seguros), cerca de 6.400 seguidores en Twitter (@EstamosSeguros_) y 400 suscriptores más en Youtube (@EstamossegurosEs). Sumadas, estas cuentas reúnen 30.000 seguidores. Para alcanzar estas cifras, Estamos Seguros ha contado con el apoyo de las aseguradoras, los mediadores y otros profesionales del sector.

En estos años, la producción en redes sociales ha superado las 12.700 publicaciones: más de 8.800 tuits, cerca de 2.200 entradas en Facebook, más de 1.600 mensajes en LinkedIn y hasta 100 vídeos subidos al canal de Youtube. Ahora, Estamos Seguros da un paso más en su estrategia de divulgación digital. En Instagram publicará contenidos audiovisuales que contribuirán al objetivo de acercar el seguro a la ciudadanía.

El presidente de Inverco, Ángel Martínez-Aldama, desveló en el acto de clausura de la Asamblea General de Inverco siete reformas que necesita el sector para reforzar su papel de canalizador del ahorro y de financiación de la economía.

En primer lugar, el directivo, que recordó que Inverco representa a 13 millones de españoles titulares de fondos de inversión y de pensiones, solicitó límites al rescate sin condiciones de los planes de pensiones en 2025. Asimismo, solicita reconstituir los límites de aportaciones a planes de pensiones individuales -que el actual Gobierno rebajó desde los 2.000 euros anteriores hasta los 1.500 euros-, pues medidas como esta «no se entienden en un sistema de tres pilares».

En tercer lugar, Martínez-Aldama vería con buenos ojos beneficiar el rescate del ahorro financiero de las familias. También, modificaciones en los estímulos actuales en los planes de empleo, para que se consigan los objetivos que pretenden fomentar: el ahorro a largo plazo para la jubilación.

La quinta propuesta del presidente de Inverco es un tanto novedosa, puesto que propone estimular el trasvase desde el ahorro inmobiliario al ahorro financiero a través de exenciones fiscales a las plusvalías por la venta de una vivienda. Además, ve necesario fomentar los productos de ahorro gestionados con criterios ASG, de tal manera, que exista oferta que satisfaga una demanda creciente. Por último, Martínez-Aldama quiere que se incentiven las inversiones alternativas, como los fondos de largo plazo (ELTIFs por sus siglas en inglés) para que España no sea solo un país en el que se comercialice este tipo de producto financiero, sino que también haya gestión.

Martínez-Aldama aprovechó el evento para realizar otras dos reflexiones. Una de ellas, relacionada con la regulación, puesto que cargó contra la excesiva regulación del sector de los fondos y planes de pensiones y reclamó que los fondos «no se pueden regular ni supervisar como si fueran depósitos». Por otro lado, sugirió ciertas reticencias con respecto al modelo de distribución de productos financieros de la UE, en tanto que se arrebataría a los inversores la libertad de elección de servicio, la libertad de elección de fondos y la libertad de elegir la forma de pago de los servicios.

La clausura de la Asamblea de Inverco contó con la presencia de la ex presidenta de la CNMV, Elvira Rodríguez, que recordó cómo, desde la crisis financiera de 2008, los organismos han diseñado normativas con el fin de proteger a los inversores y consumidores, además de intentar reducir al máximo los riesgos menos transparentes. Eso sí, también lamentó que «la cuestión no es regular por regular» y abogó por que los países «establezcan un ecosistema idóneo para que el sector se desarrolle y cree riqueza», siempre teniendo en cuenta el escaso margen de maniobra existente. En este sentido, es partidaria de «poner las menores trabas posibles» y fomentar la «seguridad jurídica».

Allfunds, plataforma B2B de WealthTech que ofrece soluciones completamente integradas tanto para gestoras como para distribuidores, ha anunciado el nombramiento de Pablo Sanz como director de Operaciones de Allfunds Alternative Solutions. Sanz cuenta con más de dos décadas de experiencia en inversiones alternativas, pues trabaja en el sector desde 2001.

Anteriormente, fue COO en Arcano Partners, entidad donde dirigió la transformación regulatoria, operativa y tecnológica de la gestora de capital riesgo de Arcano en una gestora de activos global. En Arcano estuvo involucrado en el lanzamiento de fondos de capital privado (venture capital y private equity), infraestructuras sostenibles, inmobiliarios, estrategias de crédito y multiactivos. Adicionalmente colaboró en la definición y desarrollo de la estrategia ESG y de inversión responsable para el grupo.

Previamente, Sanz fue CFO de la gestora de private equity Impala Capital y COO de JB Capital Markets, donde participó en la creación de nuevas áreas de negocio, entre ellas la gestión de fondos alternativos. Todos los cargos de Sanz han sido de ámbito internacional, con fondos en España, Reino Unido, Luxemburgo, Irlanda, EE.UU. y Canadá.

La división Allfunds Alternative Solutions se lanzó en marzo de 2023 en respuesta a la fuerte demanda entre los clientes de Allfunds de obtener un mejor acceso a activos alternativos y de mercados privados. Aunque la firma ya contaba con experiencia en este campo y activos bajo administración en vehículos de inversión alternativa (ELTIFs, UCI Parte II, RAIFs y FCRs), hasta la creación de esta área especializada se trataba de un servicio realizado bajo demanda. Esta nueva división se centrará en proporcionar la escala necesaria para impulsar el crecimiento de Allfunds en servicios relacionados con estrategias ilíquidas. Sanz reportará a Borja Largo y liderará los equipos de IT y operaciones para activos alternativos, que incluye recursos dedicados tanto en Madrid como en Varsovia.

Borja Largo, Chief Fund Groups Officer, Allfunds, comenta que “el mercado de alternativos está creciendo exponencialmente, como demuestra la fuerte demanda de estrategias ilíquidas por parte de nuestros clientes, en particular los del segmento de banca privada. Estamos comprometidos a aportar la escala, crear la infraestructura tecnológica y conectar a todos nuestros distribuidores con las mejores Gestoras. La creación de un equipo especializado con líderes experimentados en el ámbito de las estrategias ilíquidas es crucial para que podamos hacer crecer nuestros activos bajo gestión en este espacio, y ofrecer a nuestros clientes una vía más eficiente a los mercados alternativos y privados».

Largo añade que Sanz «es una fantástica incorporación al equipo. Su amplia experiencia y conocimiento de este mercado serán clave a la hora de satisfacer las demandas de los gestores de patrimonios, los General Partners y los distribuidores de estas estrategias.»

Pablo Sanz reconoce estar «encantado» de incorporarse a Allfunds «y a la recién creada división de Allfunds Alternative Solutions». En este punto, admite que «s un contexto ideal para formar este equipo dado el aumento de la demanda de fondos alternativos, ya que los inversores buscan diversificar sus carteras. Desde Allfunds queremos liderar la transformación de la distribución de los fondos alternativos, ayudando a las gestoras a ampliar su base inversora y a nuestros clientes a tener un mejor acceso a este tipo de activos».

BlackRock y KreosCapital han anunciado un acuerdo por el cual BlackRock adquirirá el control total de Kreos, proveedor líder de financiación de deuda de riesgo y de crecimiento (venture debt) para empresas de los sectores tecnológico y sanitario. La adquisición de Kreos refuerza la posición de BlackRock como gestor líder mundial de activos de crédito y le permite avanzar en ofrecer a los clientes una amplia gama de productos y soluciones de inversión en el mercado privado.

Kreos complementa el negocio de crédito global de BlackRock con un equipo de inversión experimentado y una exitosa trayectoria a largo plazo, mientras que la clase de activos adyacente desbloquea capacidades adicionales de deuda privada para que los clientes de BlackRock accedan a una mayor proporción del espectro de riesgo/rentabilidad.

La operación, cuyo cierre está previsto para el tercer trimestre de 2023, está sujeta a las condiciones reglamentarias habituales. El impacto financiero no será significativo para los beneficios de BlackRock, según recoge el comunicado de la firma.

Desde su creación en 1998, Kreos Capital ha invertido más de 5.200 millones de euros en más de 750 operaciones en 19 países. Además, ha canalizado financiación a más de 550 empresas paneuropeas e israelíes de alto crecimiento en los sectores tecnológico y sanitario. En tecnología, la empresa ha invertido en tecnología financiera, software empresarial, ciberseguridad, semiconductores, marketing digital, inteligencia artificial y otros subsectores. En el sector sanitario, ha respaldado a empresas en áreas como el desarrollo de fármacos y tratamientos, productos y dispositivos médicos y tecnología sanitaria.

Kreos tiene su sede en Londres y un equipo de 45 personas, que se unirá a BlackRock como parte de la transacción. El equipo de inversión de Kreos se integrará en la plataforma europea de deuda privada de BlackRock y los actuales directivos de Kreos seguirán siendo responsables de la ejecución de las probadas estrategias de inversión de la firma.

James Keenan, CIO y director global de BlackRock Private Credit, recordó que durante los últimos 20 años «BlackRock ha creado capacidades líderes en deuda privada para ayudar a los clientes a lograr una variedad de objetivos de inversión mediante la alineación de la excelencia probada de inversión con las oportunidades de mercado a largo plazo», y añadió que el equipo de Kreos «ha construido un proceso de inversión de primera clase y ha cumplido para los clientes a través de múltiples ciclos». Keenan concluye que, junto con la expectativa de que el crecimiento y los préstamos de riesgo ocuparán un lugar destacado en la expansión del conjunto global de oportunidades de préstamos directos en el futuro, «creemos que este es un momento oportuno para dar la bienvenida al equipo de Kreos a BlackRock».

Mårten Vading, cofundador y socio general de Kreos Capital, afirmó que como pionero en soluciones de deuda privada para empresas tecnológicas y sanitarias de alto crecimiento en Europa e Israel, «Kreos da ahora el siguiente paso acelerando el negocio y asociándose con BlackRock, en una transacción que nos permite aprovechar la escala, los recursos y la tecnología de BlackRock para crear una oferta de productos holística que sirva a empresas innovadoras a nivel mundial».

Raoul Stein y Ross Ahlgren, cofundadores y socios generales de Kreos Capital, admitieron que les «entusiasma ver el compromiso continuado de BlackRock con la deuda privada en general, y con los préstamos al crecimiento en particular». En este punto, adelantaron que la combinación de BlackRock y Kreos proporcionará «una amplia gama de soluciones de crédito al ecosistema de crecimiento», además de suponer «un testimonio de la fuerza y la importancia de los sectores de la innovación y la tecnología para la principal gestora de activos del mundo».