Seis meses después de la resolución de Credit Suisse… ¿dónde se encuentra el mercado de subordinadas financieras?

| Por Romina López | 0 Comentarios

La crisis de confianza en el sector bancario a lo largo del mes de marzo, con origen en Estados Unidos, se saldó el pasado 19 de marzo con la compra de Credit Suisse por parte de UBS. La entidad suiza, que se encontraba inmersa en una reestructuración de su negocio, sufrió una espiral de desconfianza (alentada por rumores y titulares en prensa y redes sociales), salida de depósitos e impacto en su cotización durante los últimos meses. Esta decisión, impulsada por parte de la autoridad reguladora suiza (FINMA), frenó el riesgo de cola en el sistema bancario suizo (y europeo), con una consecuencia colateral muy polémica: los 16.000 millones de euros que la entidad había emitido como bonos Additional Tier 1, AT1s o CoCos, fueron valorados a cero. Seis meses después de la resolución, ¿dónde se encuentra el mercado de subordinadas financieras?

Todos los ojos puestos en los fundamentales: actualización de los resultados del segundo trimestre.

Los bancos europeos han publicado este verano sus resultados del segundo trimestre, mostrando en nuestra opinión una tendencia positiva. Las entidades se han seguido beneficiando del aumento de ingresos por los intereses, ya que los tipos cada vez más altos han ido revalorizando las carteras de préstamos. De hecho, los niveles de ingresos netos por intereses[1] son un 30% superiores a los de hace un año[2], a pesar de que el ritmo de las subidas se esté frenando por el final del ciclo contraccionista llevado a cabo por los bancos centrales.

Por su parte, como esperábamos, los bancos han ofrecido mejores intereses a los depósitos, pero la beta (ritmo al que se revalorizan los depósitos vs. el ritmo al que suben los tipos de interés) se ha mantenido baja. Como consecuencia, la media de los ingresos netos por intereses se ha incrementado alrededor de un 5% en todo el sector trimestralmente[3] con los márgenes por intereses[4] alcanzando máximos en algunos países como Inglaterra o Alemania.

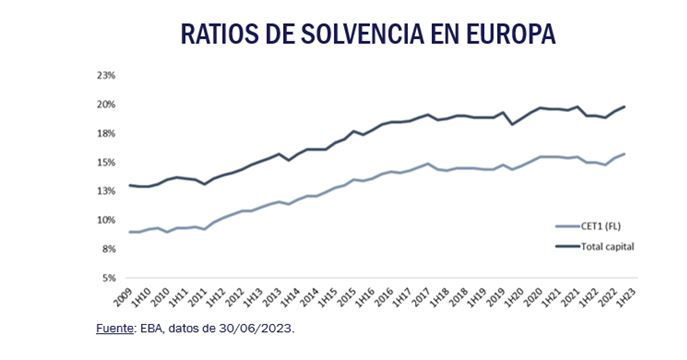

En cuanto a la calidad de los activos, los bancos no han percibido ninguna señal de deterioro en sus carteras de préstamos hasta ahora y el coste del riesgo (importe de las provisiones constituidas en relación con las carteras de préstamos) se ha mantenido en niveles históricamente bajos[5]. A su vez, el ratio de morosidad (NPLs – Non Performing Loans – en inglés)[6] de los 30 mayores bancos europeos[7] también se ha mantenido mayormente estable durante el segundo trimestre en el 2,2% de media. Finalmente, respecto a la solvencia[8], a pesar de las importantes distribuciones a través de dividendos efectuadas a los accionistas, la mejora de la rentabilidad del sector se tradujo en pequeñas mejoras de las métricas de solvencia en término medio (+20pbs de media[9]), partiendo de un nivel histórico ya elevado.

Por otro lado, los resultados del segundo trimestre se han visto respaldados por las pruebas de resistencia o tests de estrés llevadas a cabo por la Autoridad Bancaria Europea (EBA)[10] publicadas a finales de julio. Aunque la EBA adaptó su análisis considerando hipótesis más duras, en general, los resultados fueron tranquilizadores. Todos los bancos superaron los requisitos mínimos de capital en el escenario de base y el colchón medio se situó en 593pbs. Además, en el escenario adverso (descenso -6% del PIB acumulado; +5,7% en la tasa de desempleo; -29% y -21% de descuento acumulado en los precios del inmobiliario comercial y residencial; y un impacto significativo sobre los mercados de capitales, incluyendo un desplome del 50% para la renta variable, durante los próximo tres años) solo tres bancos “colapsarían” y el colchón medio se situaría en 378pbs.

Actualización del mercado de subordinadas financieras: progresiva normalización desde marzo.

Tras las mencionadas correcciones por la resolución de Credit Suisse en marzo de 2023, el mercado de AT1s se ha ido normalizando gradualmente tanto en términos de diferenciales, primero, como consiguientemente en precios al contado, aunque continúa cotizando con descuento si comparamos con el comienzo de 2023[11].

Durante los últimos meses todos los grandes bancos han recomprado sus bonos AT1s en la primera fecha de amortización, aunque estas llamadas no fueran económicamente beneficiosas. De este modo, Unicredit llamó su bono en junio, y BBVA, Barclays, Lloyds, Societe Generale, CaixaBank o Abanca más tarde durante el verano. El Santander fue el único que decidió no llamar su AT1, decisión esperada por el mercado como podemos ver en la nula reacción en el precio del bono. Por otro lado, el mercado primario reabrió en junio con BBVA emitiendo un bono perpetuo con cupón del 8,375%, seguido por Bank of Cyprus, Abanca, BNP, KBC e Intesa, que consiguieron reunir una cartera de órdenes decente.

Respecto a las valoraciones, los diferenciales se han estrechado con el paso de los meses, aunque el rendimiento a perpetuidad sigue estando a un nivel históricamente elevado (media del 9.0% a finales de agosto de 202316). Además, estimamos que más del 60% de las emisiones incluye en sus precios el riesgo de extensión, lo que implica un potencial alcista si el mercado vuelve a su patrón histórico de negociación a vencimiento.

Finalmente, los AT1 siguen cotizando con un descuento significativo frente a los bonos corporativos de calificación similar. El diferencial medio de los AT1 denominados en euros frente a los bonos corporativos con calificación high yield en euros supera los 200pbs a finales de agosto. Todo ello en un entorno, en el que, en nuestra opinión, los bancos están mejor situados para resistir cualquier forma de deterioro macroeconómico, como ilustran los recientes resultados de las pruebas de resistencia mencionadas anteriormente.

Tikehau Subfin Fund: exposición diversificada y por convicción al mercado europeo de deuda subordinada.

Tikehau Subfin Fund es un fondo lanzado en 2011[12] y especializado en inversión en instrumentos subordinados (Legacy, AT1s, Tier 2 y subordinadas de aseguradoras) principalmente en la Eurozona. La estrategia cuenta con un enfoque total-return que permite al equipo gestor ser flexible y cambiar el posicionamiento entre los distintos subsegmentos de acuerdo con su convicción. Por otro lado, en la medida de las posibilidades del asset class, la estrategia busca reducir la volatilidad y los vaivenes de mercado. A 22 de septiembre de 2023, el fondo tenía una exposición a AT1s cercana al 55%, una yield-to-worst del 9,12%, una duración de tipos y de crédito de 2,47 y 3,39 años, respectivamente, y un rating medio BB+[13].

Columna de Christian Rouquerol, director de Ventas de Tikehau Capital Iberia

Notas

[1] Los ingresos netos por intereses son la diferencia entre los ingresos generados por los activos remunerados y el coste del servicio de los pasivos. En el caso de los bancos, los activos suelen incluir préstamos comerciales y personales, hipotecas, préstamos para la construcción y valores de inversión. El pasivo consiste principalmente en depósitos de clientes.

[2] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023.

[3] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023.

[4] El margen de interés neto es una medida que compara los ingresos netos por intereses que una empresa financiera genera a partir de productos crediticios como préstamos e hipotecas, con los intereses salientes que paga a los titulares de cuentas de ahorro y certificados de depósito.

[5] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023.

[6] La proporción de préstamos bancarios morosos sobre el total de préstamos brutos es el valor de los préstamos morosos (valor bruto del préstamo registrado en el balance) dividido por el valor total de la cartera de préstamos (incluidos los préstamos morosos antes de deducir las provisiones para insolvencias).

[7] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023.

[8] La solvencia es el grado en que los activos corrientes de una entidad superan a los pasivos corrientes de dicha entidad. La solvencia también puede describirse como la capacidad de una empresa para hacer frente a sus gastos fijos a largo plazo y lograr la expansión y el crecimiento a largo plazo.

[9] Fuente: Resultados de compañías, Bloomberg, datos a 30/06/2023.

[10] https://www.eba.europa.eu/eba-publishes-results-its-2023-eu-wide-stress-test

[11] Fuentes: Bloomberg, datos a 31/08/2023.

[12] 24/07/2017 – fusión por absorción de una UCITS con estrategia de inversión y perfil de riesgo muy similares en el Subfondo «Tikehau Subfin Fund».

[13] Fuente: Tikehau IM (21/04/2023)