Las posibilidades de inversión en alternativos de los fondos de pensiones chilenos –una variable que se mira con atención en la industria financiera local– se siguen expandiendo. Después de la última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de determinar en qué instrumentos pueden invertir las AFPs, las gestoras especializadas Apheon y Sixth Street entraron a la nómina.

Según detallaron en su nota mensual, la aprobación a estas firmas implica una luz verde tanto para sus vehículos de inversión como estrategias de co-inversión. Eso sí, el visto bueno sólo aplica a clases de activos específicas. En caso de Apheon, la aprobación es para sus estrategias en capital privado, mientras que Sixth Street fue aprobada para deuda privada.

Apheon es una gestora europea especializada en private equity, con un AUM de alrededor de 3.000 millones de euros (3.500 millones de dólares) y 20 años de trayectoria. Se dedican a invertir en cuatro sectores core: salud, servicios, consumo e industriales de nicho, con una cartera que genera actualmente unos 3.000 millones de euros en ventas.

Por su parte, Sixth Street tiene una variedad de líneas de inversión, incluyendo activos inmobiliarios, infraestructura y activos ABF, entre otros. En términos de sectores en los que invierten, tienen siete verticales: consumidor e internet; estrategias digitales, energías, renovables e infraestructura; sector financiero; salud y ciencias de la vida; software y servicios a negocios; y deportes, medios, entretención y telecomunicaciones. Con todo, suman un AUM de 115.000 millones de dólares a la fecha.

Fondos de activos líquidos

Pero no fueron sólo gestoras de alternativos las que consiguieron la luz verde en la CCR. Un puñado de fondos de activos líquidos también entraron al universo invertible de los fondos de pensiones chilenos.

En fondos mutuos, se aprobaron las cuotas del vehículo Emerging Markets Debt Hard Currency, gestionado por Danske Invest; Equities Euroland, de DPAM; India Focus Fund, de Fidelity; y Asia Technology Fund, de Wellington.

Por su parte, tres ETFs fueron visados en noviembre. Se trata del Defense Tech ETF, de Global X; el MSCI China Tech UCITS ETF, de iShares; y el Small-Mid Cap ETF, de T. Rowe Price.

Los ETFs estadounidenses cerraron uno de los meses más fuertes de su historia en noviembre: los activos gestionados alcanzaron un máximo histórico de 13,2 billones de dólares (trillones, en términos americanos) y unos niveles de capital sin precedentes invertidos por los inversores en fondos tradicionales: 147.700 millones de dólares en el mes, con lo que el acumulado en el año ya supera los 1,26 billones de dólares, según datos de FactSet.

Sin embargo, esta fortaleza generalizada tuvo una contracara: los ETFs spot de Bitcoin registraron su mayor contracción en noviembre desde su aprobación en 2024, con salidas que redujeron de forma significativa sus tenencias en BTC. Un contraste poco habitual entre el impulso de los ETF convencionales y el rendimiento de los fondos vinculados a las criptomonedas.

BestBrokers.com presentó un nuevo informeen el que analiza la evolución de las reservas “on-chain” de los 11 ETFs spot de Bitcoin aprobados por la SEC, desde el segundo trimestre de 2024 (luego del aval regulatorio) hasta la fecha. Para construir la serie trimestral, el equipo cruzó datos de Dune Analytics con las tenencias declaradas en los filings oficiales de cada fondo.

Salidas récord en noviembre para los ETFs de Bitcoin

Mientras el universo de ETFs tradicionales absorbía capital con fuerza, los fondos spot ligados a BTC registraron en conjunto su peor mes desde el debut:

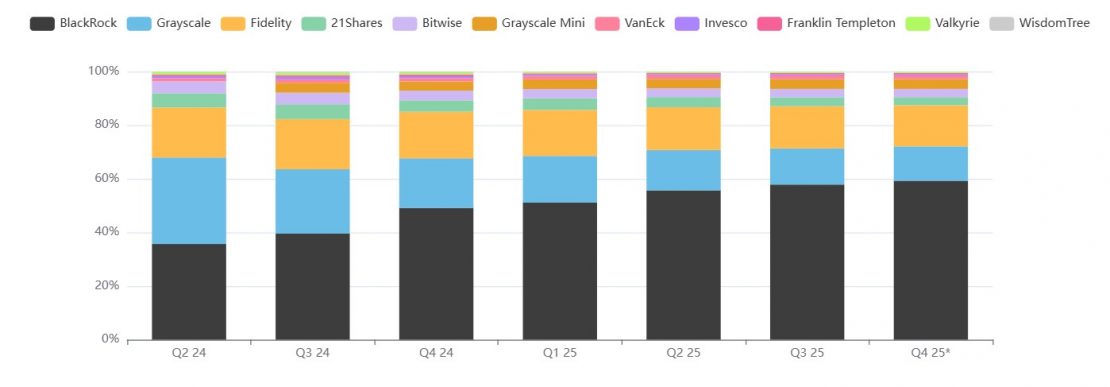

Entre el 1 de noviembre y el 1 de diciembre de 2025, los 11 ETFs spot acumularon salidas netas de 30.323,8 bitcoins.

La mayor presión vendedora se observó en iShares Bitcoin Trust (IBIT) de BlackRock, cuyas tenencias se redujeron en 23.226 bitcoins durante el período, hasta 776.475 bitcoins. En la primera semana de diciembre, el fondo continuó recortando posiciones con una baja adicional cercana a 759 BTC, según el relevamiento.

Otros fondos también mostraron rescates relevantes:

Grayscale: -3.354 BTC en el mes, hasta 167.600 BTC.

21Shares: -1.719 BTC, hasta 39.976 BTC.

VanEck: -1.181 BTC, hasta 17.061 BTC.

En menor medida, algunos vehículos captaron flujos positivos, como Grayscale Mini (+301 BTC) e Invesco (+108 BTC), de acuerdo con la metodología del informe.

Un shock táctico, pero tendencia estructural vigente

Pese al retroceso de noviembre, el reporte destaca que la acumulación neta desde el lanzamiento sigue siendo muy significativa. “IBIT continúa consolidándose como el actor dominante de la categoría: sus reservas pasaron de 303.935 BTC en el segundo trimestre de 2024 a 776.475 BTC al 1 de diciembre de 2025, posicionándose como el mayor ETF spot de Bitcoin del mundo”, indica BestBrokers.

En términos agregados, datos de mercado basados en Dune muestran que el conjunto de ETFs spot estadounidenses ya supera 1,3 millones de BTC en custodia, reflejando la magnitud del canal ETF como puerta de entrada institucional a los criptoactivos.

Alan Goldberg, analista de mercado de BestBrokers.com, afirmó que noviembre dejó “la señal de divergencia más clara hasta ahora entre los ETFs tradicionales y los ETFs de Bitcoin”, explicando la caída por una combinación de toma de ganancias, rebalanceos y la corrección del precio de BTC durante el mes. Aun así, remarcó que el proceso de adopción de largo plazo no se habría roto.

Goldberg añadió, además, que «la acumulación constante de bitcoins por parte de BlackRock demuestra cómo el mercado considera cada vez más la criptomoneda como una cobertura frente a la inflación, los aranceles y las turbulencias económicas en general. Más allá de eso, las entradas constantes de la empresa sugieren una creencia cada vez mayor entre los actores institucionales de que los activos digitales están llamados a convertirse en una parte fundamental del panorama financiero».

Qué mirar hacia 2026

El informe plantea dos posibles lecturas para los próximos trimestres:

Escenario de reactivación: si la volatilidad disminuye y crece la comodidad de asesores e inversores para usar Bitcoin como diversificador de largo plazo, 2026 podría volver a mostrar entradas incrementales.

Escenario de vaivenes: si persiste la incertidumbre macro y la dependencia del precio, los AUM podrían continuar oscilando por movimientos de mercado más que por demanda orgánica estable.

Para confeccionar el estudio, BestBrokers analizó tenencias on-chain y filings oficiales de los 11 ETFs spot de Bitcoin aprobados por la SEC, con series trimestrales desde el 2T24. Los datos se apoyan en Dune Analytics y reportes regulatorios.

Los tiempos van rápido y la industria financiera empieza a escuchar hablar del “dinero programable”, un nuevo animal dentro del sistema de pagos que tiene un uso mucho más claro y útil que el de sus hermanos digitales: las criptomonedas.

Definición de una innovación

¿Qué es el dinero programable?, Ronit Ghose, Head of Future of Finance del Citi Institute lo resume en un párrafo: “A diferencia del dinero tradicional o incluso de las primeras formas de dinero digital, el dinero programable incorpora lógica automática: cada unidad monetaria puede tener reglas preestablecidas que determinan cómo, cuándo y bajo qué condiciones se mueve o se utiliza”.

Esto no solo acelera las transacciones, sino que convierte cada pago en una operación inteligente: con liquidación en tiempo real, cumplimiento normativo integrado desde su origen y trazabilidad total.

Los smart contracts cambian la contabilidad tal y como la conocíamos

Según el experto, este enfoque cambia radicalmente la forma en que las empresas, y en particular los departamentos de tesorería corporativa, gestionan sus finanzas. En lugar de depender de reconciliaciones manuales, aprobaciones posteriores o sistemas fragmentados, las transferencias pueden automatizarse mediante “contratos inteligentes” (smart contracts) que ejecutan pagos cuando se cumplen ciertas condiciones — por ejemplo, cuando una mercancía ha pasado la aduana, cuando un hito de proyecto se completa, o cuando una factura es aceptada. Esto permite optimizar la liquidez en tiempo real, sincronizar pagos entre múltiples filiales y monedas, y reducir drásticamente los retrasos o errores humanos.

Para las instituciones financieras reguladas —bancos y grandes corporaciones— el atractivo fundamental del dinero programable radica en la posibilidad de integrar el cumplimiento normativo directamente en la capa transaccional.

“Las reglas regulatorias, los umbrales de riesgo, las validaciones de contraparte o de jurisdicción, pueden codificarse en el propio token monetario. En consecuencia, cada operación no solo se ejecuta automáticamente, sino que deja un rastro completo, auditable y verificable, con validaciones previas al pago. Esto transforma la función de cumplimiento de algo reactivo (revisar después del hecho) a algo proactivo, automático y permanente”, explica Ronit Ghose.

Los expertos de Citi estiman que este tipo de transacciones tokenizadas podrían crecer dramáticamente en los próximos años, llegando a volúmenes enormes, quizá superiores incluso a los del segmento de stablecoins hoy dominante.

Existen dificultades técnicas y operativas para que el “dinero programable” se convierta en una realidad como la necesaria interoperabilidad entre distintas cadenas o redes de pago, cuestiones de privacidad, tratamiento contable, normalización regulatoria y adaptación de sistemas heredados.

Pero el impulso es claro, asegura Ronit Ghose: “Muchas instituciones ya están pasando de pruebas piloto a implementaciones de escala empresarial, en colaboración con reguladores que preparan marcos normativos para activos digitales. Si este proceso continúa, la gestión financiera, la liquidez corporativa y el cumplimiento regulatorio podrían redefinirse profundamente”.

Deutsche Bank España ha anunciado la incorporación de Ben Turnbull a su Consejo de Administración. Turnbull cuenta con una trayectoria de más de 25 años en el sector financiero, más de 15 de ellos en Deutsche Bank ocupando cargos directivos.

El nuevo consejero Ben Turnbull, es desde 2021 CFO del clúster regional (Bélgica, España, Polonia, Portugal, Italia y Suiza) de Deutsche Bank, donde habitualmente desempeña funciones relacionadas con control financiero, análisis estratégico y gestión empresarial. Compatibiliza esta responsabilidad como Managing Director dentro del área financiera de Deutsche Bank desde 2023.

A lo largo de su carrera en Deutsche Bank, Turnbull ha desempeñado diversos cargos de alta dirección en áreas como Infraestructure Finance y Global Prime Financial Product, impulsando iniciativas de transparencia financiera, optimización de costes, mejora de procesos y modernización de modelos operativos. Ha liderado proyectos globales de transformación, incluidos programas de implementación de SAP 4 Hana y de driver-based costing, así como múltiples foros de riesgo, control y eficiencia operativa.

Con una sólida experiencia en gestión financiera, transformación operativa y gobierno corporativo, Turnbull forma parte del Regional Finance Executive Committee y participa activamente en la definición de la estrategia a medio y largo plazo, destacando su rol en el proceso de planificación anual del Grupo y su interlocución directa con el CFO global.

Asimismo, es miembro del Group Investment Committee Delegates, órgano encargado de revisar y valorar decisiones de inversión estratégicas. Turnbull es miembro del Institute of Chartered Accountants en Inglaterra y Gales (ICAEW) y licenciado en Matemáticas por la Universidad de Nottingham.

Este nombramiento continúa reforzando la estructura de gobierno corporativo del banco y su proyección global. De este modo, el Consejo de Administración de Deutsche Bank España queda configurado de la siguiente manera:

Consejero y Presidente del Consejo de Administración

Foto cedidaGuillaume Allard, CEO de La Française Real Estate Managers.

Grupo La Française, la filial de gestión de activos de Crédit Mutuel Alliance Fédérale, ha anunciado el nombramiento de Guillaume Allard como CEO de La Française Real Estate Managers (REM), con efecto a partir del 1 de enero de 2026.

Guillaume, que anteriormente ocupaba el cargo de director general adjunto y responsable de Fondos y Finanzas de la división Retail de La Française REM, sucede a Philippe Depoux, que se jubila. En su nuevo cargo, Guillaume contará con el apoyo de un equipo directivo compuesto por Virginie Wallut, Antoine Le Treut, Thierry Molton y David Rendarll para definir una nueva organización articulada en torno a tres áreas prioritarias: Estrategia, Activos y Oferta de productos.

Además, durante la reunión del Consejo de Supervisión del Grupo La Française celebrada el 9 de diciembre, Guillaume Allard fue nombrado miembro del Consejo Ejecutivo de la empresa, con efecto a partir del 1 de enero de 2026. Guillaume asumirá todas las responsabilidades que anteriormente desempeñaba Philippe Depoux.

“Me complace confiar a Guillaume estas nuevas responsabilidades, que son una extensión natural de su función en La Française REM y se ajustan perfectamente a su experiencia financiera y a su profundo conocimiento de los mercados inmobiliarios. El sector inmobiliario sigue siendo una piedra angular de la estrategia de crecimiento de La Française, y estoy seguro de que Guillaume estará a la altura de este nuevo reto. También me gustaría expresar mi más sincero agradecimiento a Philippe por su dedicación y contribución al desarrollo del grupo durante su mandato en La Française”, ha señalado Guillaume Cadiou, CEO del Grupo La Française.

Guillaume Allard, de 41 años, comenzó su carrera en 2007 en DTZ Eurexi como director de proyectos, y posteriormente se incorporó a La Française Real Estate Managers en 2011, primero como gestor de carteras inmobiliarias y más tarde como gestor de fondos inmobiliarios. En 2017, fue ascendido a director de gestión de fondos SCPI y, en 2021, asumió la responsabilidad de la financiación de fondos minoristas. En 2023, Guillaume fue nombrado director general adjunto de La Française Real Estate Managers.

M&GInvestments ha presentado los primeros fondos cotizados de una nueva gama de ETFs de gestión activa. El lanzamiento, que parte con una inversión global de 350 millones de libras esterlinas procedente del negocio de Vida de M&G en nombre de varios fondos de clientes subyacentes y de fondos de la gama multiactivo del negocio de Asset Management, subraya el compromiso de M&G de atender a las necesidades cambiantes del inversor actual.

La gama de ETFs activos de M&G aprovechará décadas de experiencia en gestión activa de renta fija, renta variable y mercados privados, apoyándose en un riguroso análisis propio y una cultura innovadora. El lanzamiento consolida además el liderazgo de M&G en el Reino Unido y acelera sus planes de expansión en Europa.

La serie inicial de ETFs activos de M&G estará gestionada por la división de renta fija, cuyos activos ascienden a 137.000 millones de libras. Estará compuesta por varios siguientes. Primeramente, el M&G UK Index-Linked Gilts Active UCITS ETF, el M&G UK Gilts Active UCITS ETF —disponibles solo para inversores británicos— y el M&G US Treasury Bond Active UCITS ETF, que también se comercializará en Alemania, Francia, España e Italia. Los tres fondos estarán gestionados por Miles Tym y Rob Burrows.

Próximamente, se lanzará el M&G Global Maxima Equity UCITS ETF, que estará gestionado por Gautham Samarth y Michael Cook, del negocio de renta variable de M&G, valorado en 102.000 millones de euros, y que emplea tecnología de aprendizaje automático en el análisis de empresas.

Al combinar las ventajas de la gestión activa con la eficiencia inherente a los ETFs, los inversores ganarán en accesibilidad y transparencia. La mayor liquidez gracias a la negociación en bolsa en tiempo real propiciará decisiones mejor informadas y mayor flexibilidad en las carteras. Cada uno de estos ETFs se nutrirá de las sólidas capacidades de análisis interno de M&G (análisis fundamental riguroso, modelos propios y conocimientos de un equipo global de especialistas sectoriales) para proporcionar una exposición precisa.

«Se trata de un hito estratégico para M&G, al llevar nuestra experiencia en gestión activa al ámbito de los ETFs a gran escala, combinando una configuración precisa de carteras con accesibilidad y eficiencia para los inversores. Nuestra larga trayectoria en la generación de alfa mediante estrategias disciplinadas y basadas en análisis nos posiciona de manera única para trasladar décadas de experiencia en gestión activa a la estructura de ETF activos. Entramos al mercado con convicción, con estrategias que no se encuentran restringidas por índices de referencia y que están diseñadas para sortear la complejidad. Ante el incremento de la demanda de soluciones de inversión flexibles y de alta calidad, M&G ofrece una exposición diferenciada y ratifica su compromiso con la innovación», destacó Joseph Pinto, consejero delegado de M&G Investments.

Por su parte, Ciaran Mulligan, director de inversiones de M&G Life, admitió que le «entusiasma» asignar fondos a tres ETFs activos de M&G, «cada uno con exposición específica a un mercado distinto de deuda pública. Este enfoque permite que nuestras carteras multiactivo capturen directamente el alfa generado por nuestras estrategias activas, manteniendo bajo el coste para el cliente. La estructura de ETFs también aporta eficiencias en cuanto a negociación y liquidez, por lo que son una solución flexible tanto para la inversión a largo plazo como para el posicionamiento táctico. Al combinar los puntos fuertes de la gestión activa con las ventajas prácticas que ofrecen los ETFS, aumentamos el valor para nuestros clientes del negocio de Vida y conseguimos que nuestras carteras se mantengan ágiles y competitivas en los dinámicos mercados actuales».

«Traer los ETFs activos de M&G a España refleja nuestro compromiso de atender las necesidades concretas de los inversores de la península ibérica. Estas soluciones combinan las ventajas de la gestión activa con las características prácticas de los ETF, por lo que ofrecen un formato que se ajusta a la demanda local de opciones de inversión reguladas, transparentes y rentables. Este lanzamiento refuerza nuestra presencia en la región y respalda nuestra ambición de ofrecer estrategias innovadoras adaptadas a los mercados europeos», concluyó Alicia García Santos, responsable para la península ibérica de M&G Investments.

DWS reduce las comisiones de determinadas clases de participaciones de su ETF Xtrackers S&P 500 Equal Weight UCITS. Para las clases de participaciones 1C (de acumulación) y 2D (de distribución), la comisión fija se reduce del 0,20% al 0,15%, a partir del 1 de diciembre de 2025, y para la clase 1D-GBP Hedged se reduce del 0,30% al 0,17%.

El Xtrackers S&P 500 Equal Weight UCITS ETF replica el rendimiento de las 500 mayores empresas estadounidenses. Las acciones tienen el mismo peso, independientemente de su capitalización bursátil. Esto significa que la influencia de compañías individuales en el rendimiento global de la cartera es significativamente menor. Por ello, el ETF puede ser adecuado para inversores que quieren invertir en el mercado estadounidense, pero prefieren evitar las altas valoraciones de determinadas compañías y sectores. El volumen del fondo asciende actualmente a unos 8.700 millones de euros.

“El Xtrackers S&P 500 Equal Weight UCITS ETF ofrece un acceso diversificado a uno de los mercados bursátiles más importantes del mundo, evitando sobreponderaciones. Revisamos constantemente qué estrategias nos permiten ofrecer reducciones permanentes de comisiones y, por ello, estamos encantados de poder ofrecer ahora a los inversores este acceso en condiciones mejoradas”, afirma Michael Mohr, Global Head of Xtrackers Products.

El sistema público de pensiones vive un momento clave. La necesidad de garantizar su sostenibilidad, junto con la voluntad de ofrecer mayor libertad a los ciudadanos, ha impulsado modalidades que rompen con la idea tradicional de jubilación como un punto final a la vida laboral. Entre ellas destacan la jubilación reversible, la jubilación flexible y la jubilacióndemorada.

Estas opciones permiten a los pensionistas adaptar su retiro a sus necesidades económicas, profesionales y personales, con incentivos que buscan prolongar la actividad laboral y reforzar el sistema.

Jubilación flexible: compatibilizar empleo y pensión

La jubilación flexible es una opción ya establecida que posibilita a un pensionista equilibrar su pensión con un empleo a tiempo parcial remunerado. Este sistema, destinado a simplificar el paso de la vida laboral a la retirada, se implementó en 2002, permitiendo combinar la percepción de una parte de la pensión con un trabajo a tiempo parcial, recalculando la pensión cuando cesa la actividad laboral.

Esta disminución de horas de trabajo oscila entre el 25% y el 75% de un trabajo a tiempo completo (desde el 1 de abril de 2025), y la pensión se disminuye en relación con las horas laborales. Para tener acceso a esta modalidad, es imprescindible estar cobrando la pensión por trabajo y que el contrato del nuevo empleado respete los límites de horario fijados.

Una vez concluido el contrato, se recalcula la pensión. El monto de la pensión puede aumentar con la nueva cotización o, si se ha optado por la jubilación anticipada, reducir o suprimir el coeficiente reductor.

Jubilación demorada: más tiempo en activo, más pensión

La jubilación demorada, también conocida como jubilación diferida, es la alternativa de postergar la retirada más allá de la edad habitual para aprovechar ventajas extra en la pensión. Esta opción incentiva a quienes deciden retrasar voluntariamente su retiro más allá de la edad legal.

La jubilación demorada ofrece incentivoseconómicos, que pueden ser:

Se otorga un incremento del 4% a la base reguladora por cada año íntegro de retraso.

Un abono único, el cual puede fluctuar dependiendo de la base reguladora y los años de cotización.

Una alternativa variada, la cual fusiona un porcentaje por cada año de retraso con un abono único.

El uso de esta modalidad ha crecido de forma notable: en 2025 representa ya el 11,4% de las nuevas altas, frente al 4,8% en 2019. La edad media de acceso a la jubilación ha pasado de 64,4 años en 2019 a 65,2 años en 2025.

Jubilación reversible: volver a trabajar tras jubilarse

Está siendo impulsada por el Gobierno como una fórmula voluntaria para que los pensionistas puedan reincorporarse al trabajo a tiempo parcial de manera más extensa y adaptable con estímulos financieros que fortalezcan esta alternativa. Al no estar definida en ningún marco jurídico, sus características no están totalmente establecidas.

En este momento, estos son los argumentos más relevantes en este sentido:

Alteraciones en el horario parcial; el tiempo laboral se fijaría entre el 40% y el 80% en relación con una jornada completa, en contraposición al actual 25% y 75%.

Un estímulo extra; para incentivar a los retirados a volver a la actividad laboral, se propone añadir un 10% o 20% de la pensión base al salario que se obtiene. Si la jornada laboral parcial representa entre un 40% y un 60% del total, se añadiría un 10% adicional a la parte correspondiente de la pensión. Si se utiliza entre un 60% y un 80% de la jornada laboral a tiempo parcial, el monto de la pensión compatible con el trabajo aumentará en un 20% adicional.

Vuelta íntegra a la vida laboral; la posibilidad de trabajar una jornada completa, renunciando temporalmente al cobro de su pensión.

Esta modalidad se plantea como una vía para mantener activos a los profesionales sénior y aprovechar su experiencia, especialmente en sectores con escasez de talento. El 75% de quienes optan por ella son autónomos, y el 81% son hombres en su mayoría.

La jubilación reversible, flexible y demorada tienen un impacto significativo en el sistema público de pensiones, tanto a nivel individual como colectivo, con un doble efecto. Mayor libertad para el ciudadano, eligiendo cuándo y cómo retirarse adaptando la jubilación a sus necesidades personales o financieras y un alivio importante para el sistema público de pensiones, dotando de un mayor ingreso con jubilaciones más tardías.

En conclusión, podemos decir que, la jubilación en España ya no es un único momento, sino un abanico de posibilidades. Conocerlas, entender sus requisitos y planificarlas con antelación será la clave para disfrutar de una etapa más larga, activa y segura.

Tribuna de Julio Fernández, CEO y Fundador de JubilaME y profesor de IE Business School Headspring

En estos ocho meses, la incertidumbre ha sido la gran protagonista de los mercados financieros. Las medidas tomadas por la Administración Trump, los aranceles, las tensiones geopolíticas, las guerras, los cambios regulatorios, los máximos en los mercados y las consiguientes correcciones… la lista ha sido larga hasta el final del verano y los eventos se han sucedido con rapidez en los titulares que los selectores de fondos repasan a diario.

No es la primera vez que se enfrentan a un escenario de este tipo. “Ya hemos pasado por otros episodios de incertidumbre como, por ejemplo, la gran crisis financiera de 2008 o el COVID. De ello aprendimos a relativizar los titulares de las malas notcias que generan incertidumbre y a focalizar en las oportunidades que brinda el mercado”, afirma Jordi Sánchez, responsable de Fondos Externos de Creand Crèdit Andorrà.

Para Rubén Ruiz, director Long Only de CaixaBank, los selectores de fondos han lidiado y vivido muchísimos escenarios de volatilidad, correcciones y cambios de opinión de los inversores, pero, en su opinión, el elemento diferenciador de 2025 es el mayor peso de la

geopolítica en la economía global y en la política comercial. “La lección más valiosa que he aprendido es que, por mucho que hayas vivido, el mercado te sorprenderá. Nunca hay que bajar la guardia”, comenta.

Al hacer balance, Patricia Gutiérrez, miembro del equipo de selección de fondos y ETFs de BBVA Quality Funds, reconoce que si bien a comienzos de 2025 era el excepcionalismo americano lo que marcaba la evolución de los mercados, actualmente los aranceles y su impacto en la economía copan el protagonismo. “En cuanto a qué vigilar, es relevante todo lo que tiene que ver con EE.UU.: tarifas, datos de inflación, empleo, PIB, etc., actuaciones de la Fed y el futuro cambio de su presidente. Igualmente, nos preocupan los conflictos entre los distintos países, y que estos puedan extenderse como, por ejemplo, China-Taiwán o China-Filipinas”, cita la experta.

En opinión de José María Martínez-Sanjuán, responsable global del equipo de selección de fondos de Santander Private Banking, parece que los riesgos de la primera mitad de año están evolucionando hacia un menor rango de incertidumbre, con un escenario de desaceleración económica, sin estancamiento a nivel global, con una desinflación que persiste en los datos y con los bancos centrales con capacidad de actuación. “Debemos monitorizar a los sospechosos habituales, como son los aranceles y la energía, que exigen un análisis pormenorizado debido a sus efectos de segunda ronda”, matiza.

Los selectores coinciden en que EE.UU. será el tema estrella para lo que queda de año, pero no el único. A medida que se acerca el cierre de 2025, lo que más les preocupa no es tanto que se produzca un evento concreto, sino la acumulación de factores que podrían amplificar la incertidumbre y la volatilidad de los mercados. “En el tema arancelario, el mercado ha asumido que las nuevas tarifas que impondrá EE.UU. al resto del mundo estarán entre un 10% y un 15%. Lo que nos preocupa es que éstas se incrementen de manera importante y no estén descontadas por el mercado. En segundo lugar, se encuentra la propuesta fiscal del gobierno americano y su incidencia sobre la deuda de EE.UU. Y, por último, el comportamiento de la inflación, principalmente, la americana”, afirma Diego Rueda, responsable de Fondos de Fondos de Unicaja Asset Management.

Una visión que también comparte Ion Zulueta, director de Análisis de iCapital: “Me preocupa la sobre-valoración de algunos mercados, el auge de la gestión pasiva que no discrimina entre lo bueno y lo malo y el comportamiento de algunos inversores que miran en exceso por el retrovisor, son demasiado corto placistas y/o especuladores. Me genera también desasosiego el repunte en EE.UU. de la mora en préstamos al consumo y ligados a oficinas y la polarización política y sus potenciales consecuencias”, reconoce.

En este entorno, los selectores consideran fundamental distinguir el ruido de las señales, y evitar así caer en movimientos tácticos excesivamente reactivos. “En entornos de mercado tan cambiantes como el actual, es fácil dejarse llevar por los resultados de corto plazo, pero hay que mirar más allá y evaluar la solidez del proceso de inversión, la alineación de intereses, la gestión del riesgo y la capacidad de adaptación a distintos ciclos. Además, debemos tener una visión transversal.

El selector ya no puede limitarse a analizar fondos en compartimentos estancos. Es fundamental entender cómo cada fondo encaja dentro de la construcción global de carteras, qué aporta en términos de diversificación real y cómo se correlaciona con otras exposiciones”, defiende Francisco Julve, responsable de Productos de Terceros en A&G.

La multitud de vehículos existentes, las nuevas tendencias, el creciente uso de la tecnología y de las herramientas digitales, y la mayor sofisticación de los clientes hacen necesaria una mayor especialización para el correcto análisis y la selección de fondos

Estrategias favorecidas

Fruto de comprender cómo encaja cada fondo en la construcción de las carteras y del contexto actual, los profesionales reconocen que se han detenido más en la búsqueda y análisis de ciertas estrategias. Con todo, dejan claro que su elección de gestores y fondos no depende del contexto económico o del mercado, sino de su férreo y sólido proceso de análisis. Dicho esto, por ejemplo, Julve señala que han puesto el foco en estrategias flexibles. “Tanto de renta fija como en estrategias global macro y fondos mixtos, estamos favoreciendo gestores con capacidad de adaptación a distintos entornos, con procesos robustos y probados en diferentes ciclos”, afirma. Por su parte, Zulueta matiza que, a nivel de clases de activos y estrategias, han visto atractivo en metales preciosos, small cap equities, retorno absoluto no direccional, deuda local emergente y CLOs. “En mercados privados, favorecemos secundarios tanto en buy outs como en venture capital, infraestructuras y deuda privada”, añade.

Mientras Rueda afirma que, en líneas generales, están priorizando mantener una duración elevada en las posiciones de renta fija, reduciendo la exposición a renta variable. “Entrando más en profundidad, en cada activo, preferimos la duración europea frente a la americana, y el crédito con grado de inversión, más que los bonos de alto rendimiento. Dentro del crédito con grado de inversión, estamos muy positivos en la deuda subordinada de los bancos europeos. En renta variable, tenemos el mismo peso tanto en renta variable europea como americana. Por tanto, respecto a un índice global de renta variable, estamos infraponderados en EE.UU. y sobreponderados en Europa. Dentro de Europa, como nos ocurre en renta fija, tenemos posiciones en el sector financiero. En EE.UU., las posiciones están en fondos con un comportamiento muy similar al índice de referencia y en empresas de pequeña capitalización que se pueden ver beneficiadas por las medidas implementadas por el gobierno de Trump”, señala desde su óptica de responsable de Fondos.

Un trabajo continuo

Como bien recuerda el responsable de Fondos Externos de Creand Crèdit Andorrà, no hace falta esperar a un evento concreto de mercado, pues la labor constante de análisis de los selectores hace que, en cual- quier momento, haya cambios en los fondos seleccionados o recomenda- dos. “Este inicio de año seguimos dando preferencia a la renta fija flexible porque el mercado es muy volátil y el activo sigue ofreciendo un yield interesante. Aunque, úl- timamente, también estamos primando categorías de renta variable como emergentes, compañías de pequeña o mediana capitalización o estrategias de dividendo”, comenta Sánchez.

Esta visión de trabajo también la comparten desde Andbank. “Nuestra selección es en tiempo continuo. Todos los días revisamos y analizamos los desempeños de los fondos y de los activos en los que invierten. Es cierto que las categorías que más hemos tocado han sido en renta variable growth y en small caps. Pero lo relevante en este caso es estar atentos a los cambios que hacen las gestoras, así como los gestores que se mueven de una firma a otra y, sobre todo, las tripas de las estrategias de inversión”, destaca Sebastián Larraza, director de Análisis, Selección y Gestión de fondos de Andbank Wealth Management.

Martínez-Sanjuán explica que su trabajo no trata de priorizar unas estrategias frente a otras, sino hacer la lista recomendada de productos que consideran mejor para el cliente. “No gestionamos carteras, ni somos asset allocators, pero damos respuesta a los inversores de forma que puedan aterrizar sus ideas de inversión en todo momento. Los cambios de fondos recomendados son consecuencia de pérdidas de recomendación a nivel producto o vehículo, no porque se favorezca un asset class u otro”, afirma. Eso sí, reconoce que ahora están incrementando el análisis y recomendación de fondos, incluyendo los ETFs: “Hay una demanda por este tipo de vehículo y tiene todo el sentido construir las carteras de inversión combinando mutual funds y ETFs, apostando por el alfa o la beta en función de las circunstancias. Hay, en líneas generales, producto para lo que estamos buscando”.

Rubén Ruiz (CaixaBank): “La oferta de proveedores continúa creciendo, por lo que cada vez tenemos más gestoras en el universo, con una oferta de producto amplísima que cubre con creces nuestras necesidades”

El prisma de los criterios

Un aspecto clave en el trabajo que realizan los selectores de fondos es que los criterios y metodología que usan permanecen inmutables ante cualquier circunstancia. Por ejemplo, para Martínez-Sanjuán los tres criterios que marcan su trabajo son prudencia, “para no dejarse llevar por el momento”; análisis riguroso, “para ser fieles a la forma de hacer las cosas en Santander Private Banking”; y visión al plazo que demanda la clase de activo recomendado, “es decir, alineando el producto con el horizonte temporal de inversión”.

El responsable de Fondos Externos de Creand Crèdit Andorrà explica que los criterios para seleccionar fondos no han cambiado, pero sí reconoce que tienen en cuenta otros elementos como, por ejemplo, la exposición a las 7 Magníficas en los fondos de renta variable global o norteamericanos. Aun así, Sánchez apunta claramente a la generación de alfa de forma consistente a través de la selección de compañías; el control de los drawdowns en episodios de estrés de mercado; y el enfoque diferencial en la estrategia o el proceso de inversión.

En el caso de A&G, Julve considera que uno de los pilares de su trabajo es estar muy cerca de los gestores de fondos con mandatos flexibles para entender cómo están interpretando el entorno y cómo están posicionando sus carteras, ya que esa visión aporta información muy valiosa para afinar sus propias decisiones de selección y construcción de carteras.

“La interlocución con muchas casas y gestores de fondos supone una fuente muy valiosa de generación de ideas de inversión, tanto en temas como en fondos que ayudan, especialmente en momentos de incertidumbre, a alimentar el debate en los comités internos de asset allocation y dar soporte a los gestores de car- teras en la implementación práctica de esas ideas con herramientas contrastadas. También somos el termómetro en nuestra casa para detectar nuevas tendencias en el sector como puedan ser los fondos semilíquidos evergeen en alternativos o la gama de passive enhanced que están ofreciendo cada vez más gestoras internacionales; o en formato líquido, para trackear ciertos índices con presupuesto de riesgo limitado que permita generar algo de alfa”, añade Julve.

El trabajo que realizan los selectores es complejo e implica numerosas variables a tener en cuenta al elegir un fondo o entidad: “Los criterios son múltiples como para enumerarlos todos. Haciendo un gran esfuerzo de síntesis, a riesgo de simplificar en exceso diría: gestoras consolidadas, pero centradas en generar valor para sus inversores; equipo gestor experimentado, motivado y dotado de los suficientes recursos; filosofía clara basada en unos principios que permitan generar alfa en el mercado en el que se invierta; proceso de inversión completo y bien estructurado; track record, generado por el mismo equipo gestor, suficientemente longevo como para que la valía del equipo gestor se haya podido poner a prueba en diferentes entornos; y por último, riesgo operacional mínimo”, comenta el director de Análisis de iCapital.

Más allá de los datos

Para Gutiérrez, si nos centramos exclusivamente en la selección de fondos, los criterios a destacar son el estudio de los procesos de inversión y la búsqueda de equipos estables y consistentes, que permitan entender de dónde proceden las fuentes de rentabilidad de cada fondo de inversión: gestión del riesgo, especialmente en un entorno como el actual, y gestión de la liquidez, que siempre es un aspecto muy relevante en la parte de renta fija.

También considera que no se puede quedar fuera la aplicación de las nuevas tecnologías, “tanto conociendo cómo la aplican los gestores en sus procesos, como evaluando casos de uso por nuestra parte”. Y, teniendo una visión más amplia sobre su trabajo, apunta como clave “entender las necesidades de nuestros clientes, ir de la mano con ellos para cubrirlas, y darles todo el apoyo en la información y seguimiento de los fondos en los que invierten”.

Dada la amplia gama de gestoras con las que trabajan, los profesionales consideran imprescindible conocer bien sus equipos de inversión. En palabras de Ruiz, de CaixaBank, “la principal apuesta pasa por la solidez de las gestoras involucradas en las recomendaciones y la fortaleza de los procesos y equipos involucrados en los fondos de nuestras gamas. La oferta de proveedores continúa creciendo, por lo que cada vez tenemos más gestoras en el universo, con una oferta de producto amplísima que cubre con creces nuestras necesidades”.

Más allá de analizar las gestoras y sus equipos de inversión y el aspecto técnico de los fondos como su desempeño, sus métricas o su política de inversión, Rueda considera muy importante dedicar una parte significativa del tiempo a la lectura. Según el responsable de Fondos de fondos de Unicaja Asset Management, “no sólo a lo que te ayuda a mantener la convicción, sino también —y más importante— a leer aquellos argumentos que ponen en cuestión la tesis de inversión. Si son lo suficientemente convincentes, debes tener la flexibilidad y la cabeza fría para cambiar de opinión, y, si no lo son, es muy probable que estés en lo correcto. En un mercado cada vez más eficiente y donde la información se mueve cada vez más rápido, considero fundamental que un gestor disponga de esa habilidad para asumir que no siempre va a tener razón. Invertimos con probabilidades y riesgos y se trata de ganar más de lo que se pierde con una menor volatilidad”.

Con todos estos criterios sobre la mesa, los selectores de fondos consideran que su trabajo no debería verse afectado por el entorno de mercado, ya que su objetivo sigue siendo seleccionar las mejores opciones de inversión para el cliente, que le permitan posicionarse de acuerdo con sus decisiones de asset allocation.

“En estos entornos, es importante mantener la calma. Igual que pedimos consistencia a los gestores en los que confiamos, esa misma consistencia debemos mostrarla nosotros. Si hemos hecho bien nuestro trabajo, no deberíamos vernos forzados a realizar cambios significativos en nuestra selección, ni precipitarnos en retirar de nuestro listado de recomendaciones algún fondo que se haya visto afectado. Lo importante es hablar con los equipos, entender bien qué ha podido pasar, qué medidas han aplicado y, con toda la información, analizarla en detalle y tomar una decisión razonada”, sostiene Gutiérrez. Eso sí, coincide con sus colegas en que, en entornos complicados, sí se esfuerzan aún más en la comunicación con el cliente.

José María Martínez Sanjuán (Santander Private Banking): “Los cambios de fondos recomendados son consecuencia de pérdidas de recomendación a nivel producto o vehículo, no porque se favorezca un asset class u otro”

Los retos del selector

Durante las últimas décadas, el trabajo del selector se ha vuelto más complejo, ya sea porque el entorno de mercado lo es o bien porque sus metodologías y criterios han ido evolucionando para dar respuestas a nuevas realidades y exigencias, lo que ha hecho que sus retos también evolucionen. Según los profesionales, la multitud de vehículos existentes, las nuevas tendencias, el mayor uso de la tecnología y de las herramientas digitales, y la mayor sofisticación de los clientes hacen necesaria una mayor especialización para el correcto análisis y la selección de fondos. “Asimismo, debemos tener muy presente que estamos en un negocio de personas. La capacidad de comunicación con gestores, clientes y proveedores es imprescindible”, recuerda Ruiz.

Para Gutiérrez, el éxito radica en lograr una oferta que permita a sus clientes poder gestionar o mover la cartera en función de sus necesidades o decisiones de asset allocation en cada momento. “Por este motivo, no seleccionamos los fondos pensando en cuál se comportará mejor en los próximos meses, sino en que sean consistentes y estables, que nos permitan conocer el porqué de su comportamiento y qué podemos esperar de ellos. En línea con nuestro objetivo de buscar consistencia, la idea cuando un fondo de inversión pasa a formar parte de nuestro catálogo de recomendaciones es que permanezca a largo plazo”.

En este contexto de incertidumbre, Martínez-Sanjuán considera que uno de los retos a los que se enfrenta como selector es evadirse del ruido del mercado. “Los flujos y el interés a veces no se corresponden con la paciencia y el análisis bien hecho. Los inversores quieren ganar dinero pronto y van buscando la próxima historia que les va a dar frutos antes que a los demás”, reconoce.

Dentro de ese ruido también está la información referida a las propias gestoras y sus equipos. Sobre ello, Ruiz añade que un reto es evaluar la calidad de los gestores y los procesos en un entorno de tanta volatilidad y ruido en los mercados. “Como selectores tenemos que desgranar

la evolución de los fondos y decidir si se están comportando como esperábamos en el entorno de mercado actual (si el gestor hace lo que dice que hace). Otro de los grandes retos es el de comunicar a nuestros clientes cómo se están comportando los fondos y qué cambios están realizando los equipos gestores. Transmitir esta información es clave para fortalecer la confianza”.FFfF

Por último, y en línea con la esencia de su trabajo, todos estos profesionales coinciden en que, pase el tiempo que pase y sea cual sea el entorno, el mayor reto sigue siendo acertar. “La cuestión es acertar en la selección de gestores y, por lo tanto, en que estos generen valor o alfa a medio largo plazo. Un reto adicional es lograr que los clientes, compañeros y superiores sigan confiando en el equipo de selección y en su filosofía, diferente a la del mercado, que consiste en permanecer invertidos a largo plazo en los fondos de gestores capaces de batir a sus índices de referencia”, afirma Zulueta.

Por último, en la interpretación de sus retos como selectores pesa mucho lo aprendido a lo largo de su trayectoria profesional. “Normalmente, los selectores cubrimos todas las clases de activos y tenemos la posibilidad de acceder a cualquier gestor, así que lo importante es que, cuando lleguen la incertidumbre y los eventos de mercado, estés con el manager, el equipo gestor y la estrategia adecuada. Al menos, con aquel equipo de gestión que sea capaz de dar la mejor respuesta posible y ser transparente. Si el activo sufre, tú sufrirás, pero hay maneras y maneras de sufrir. Lo relevante es estar, en cada clase de activo, con la gestora adecuada”, concluye Larraza.

La industria de gestión de activos está viviendo una doble presión: por un lado, clientes que exigen más personalización y eficiencia; por otro, márgenes cada vez más ajustados. Según el estudio Asset & Wealth Management Revolution de PwC, el 89% de los gestores de activos declara estar bajo presión de rentabilidad, y casi la mitad describe esa presión como alta o muy alta.

En paralelo, la inteligencia artificial (IA) se ha convertido en la principal palanca tecnológica del sector. Esto no es casual: el mercado global de IA superó los 244.000 millones de dólares en 2025, un salto de casi 50.000 millones de dólares en solo dos años. Y las proyecciones son aún más contundentes: la industria superará la marca del billón de dólares en 2031, consolidándose como el eje transformador de múltiples sectores, incluidos los servicios financieros.

PwC señala que el 80% de los asset y wealth managers afirma que las tecnologías disruptivas, incluida la IA, están impulsando el crecimiento de ingresos. McKinsey, por su parte, estima que una gestora de tamaño medio puede capturar entre un 25% y un 40% de su base de costos mediante iniciativas de IA bien ejecutadas, siempre que se reimaginen los flujos de trabajo de extremo a extremo y no solo tareas aisladas.

En paralelo, el informe Agents, robots, and Us del McKinsey Global Institute, destaca que la IA está redefiniendo la forma en que trabajan las organizaciones: las máquinas asumen tareas rutinarias, mientras las personas se centran en interpretación, toma de decisiones y diseño de soluciones.

En este contexto, la securitización aparece como el “puente estructural” que permite transformar capacidades internas de IA en productos de inversión concretos, escalables y distribuibles globalmente.

¿Por qué IA y securitización están conectadas ahora?

1.-Presión sobre márgenes + necesidad de eficiencia

La IA reduce costos operativos y la securitización permite empaquetar esa eficiencia dentro de vehículos más livianos y económicos, lo que ayuda a los gestores a sobrevivir y crecer en un entorno de márgenes cada vez más estrechos.

2.-Creciente adopción de IA en front, middle y back office

PwC destaca que los gestores están integrando IA en personalización de carteras, automatización de tareas y generación de insights para clientes.

Sin embargo, muchas de estas capacidades permanecen “encerradas” en la organización si no se traducen en productos invertibles.

3.-Transformación del rol del líder de inversión

McKinsey subraya que los líderes de negocio deben convertirse en “tech-savvy leaders”, capaces de conectar la estrategia de IA con resultados financieros y modelos comerciales.

La securitización ofrece precisamente un marco para monetizar esas capacidades tecnológicas en forma de series o notas estructuradas.

Cómo pueden los portfolio managers unir IA + securitización

a) Convertir estrategias AI-driven en vehículos securitizados

Los modelos de IA generan señales de inversión, rebalanceos y construcción de cartera cada vez más sofisticados. En lugar de limitar estas estrategias al balance interno o a mandatos segregados, los gestores pueden:

Replicar la estrategia sistemática en un vehículo securitizado (por ejemplo, una serie emitida a través de un SPV).

Ofrecerla a inversores institucionales y profesionales como producto con ISIN, custodia internacional y flujo operativo estandarizado.

Así, la IA se convierte en un motor de alfa, y la securitización en el envoltorio que la lleva al mercado.

b) Empaquetar infraestructuras y flujos vinculados a IA

La adopción de IA implica inversiones en datos, modelos e infraestructura tecnológica. McKinsey resalta que el verdadero impacto económico se obtiene cuando la IA se integra en procesos completos y modelos operativos, no solo en pilotos aislados.

A través de la securitización, los portfolio managers pueden estructurar:

Notas temáticas vinculadas a estrategias de compañías o sectores intensivos en IA.

Vehículos que expongan al inversor a flujos generados por activos o contratos ligados a IA (por ejemplo, ecosistemas digitales, datos o servicios tecnológicos), cuando sean elegibles como subyacentes.

c) Acelerar el time-to-market y la personalización

Los informes de PwC sobre la revolución en asset and wealth management subrayan que los gestores que combinan tecnología y rediseño de modelos operativos tienen más probabilidades de capturar crecimiento en un entorno altamente competitivo.

La securitización permite:

Lanzar productos basados en IA en plazos más cortos que un fondo convencional.

Crear soluciones a medida para segmentos concretos de clientes (por ejemplo, estrategias AI-driven con restricciones ESG o de liquidez específicas).

La evidencia de PwC y McKinsey muestra que la IA ya es un factor crítico para la rentabilidad futura de los gestores, pero su impacto real depende de la capacidad de convertirla en soluciones de inversión tangibles.

Los programas de securitización ofrecen a los portfolio managers una infraestructura flexible para transformar capacidades de IA en productos listos para ser distribuidos globalmente, alineando innovación tecnológica, eficiencia de costos y crecimiento de activos bajo gestión. En este contexto, empresas especializadas como FlexFunds demuestra cómo soluciones ágiles y globales pueden facilitar esa transformación, convirtiendo estrategias avanzadas en vehículos costo-eficientes, escalables sin necesidad de estructuras convencionales complejas.

Si desea conocer más información sobre cómo FlexFundsutiliza tecnologías avanzadas para su programa de securitización de activos por favor contacte a nuestros expertos en contact@flexfunds.com