Trece startups de alto potencial han sido seleccionadas para participar en la cuarta edición de Scaleup Spain Network, una iniciativa de la Fundación Innovación Bankinter, Endeavor y Wayra, que surgió con la intención de acompañar a las startups en su proceso de crecimiento.

Las scaleups, compañías de mayor envergadura y crecimiento dentro del ecosistema de startups, tienen la capacidad de transformar el modelo productivo de un país, lo que da idea de lo necesario de este salto cualitativo en el sector.

Scaleup Spain Network busca acompañar, mentorizar y apoyar a startups españolas para que evolucionen con éxito, convirtiéndose en un motor que impulse el ecosistema con soluciones prácticas y útiles. El programa cuenta con un modelo de aprendizaje mixto en el que la teoría y los conceptos clave se combinan con sesiones en las que se desarrollan casos prácticos de la mano de los fundadores de algunas de las scaleups de mayor éxito de nuestro país y más allá, como Iñaki Berenguer (Coverwallet, Life Extension Ventures), Jorge Poyatos (Seedtag), Juan de Antonio (Cabify) o Pablo Fernández (Clicars, Clikalia, Clidrive), así como de expertos e inversores nacionales e internacionales como Miguel Arias (Kfund) o Andrés Dancausa (The Venture City). Todo ello sin coste alguno para las empresas seleccionadas.

El programa ayuda a las empresas en su proceso de maduración y transformación anticipando los retos que se encontrarán a lo largo del camino. Tiene como meta, además, potenciar el desarrollo tanto de los fundadores de las empresas como de sus equipos directivos, y crear una red de colaboración entre ellos para establecer vínculos, compartir experiencias y aprender en comunidad.

En conjunto, las startups seleccionadas suman una facturación de más de 19 millones de euros en 2022, una inversión acumulada de casi 50 millones de euros y dan empleo de forma directa a 350 trabajadores.Estas son las 13 startups que forman parte de la cuarta promoción de Scaleup Spain Network:

Bigle Legal:Bigle Legal es el software definitivo de Contract Lifecycle Management (CLM) que puede ser usado por cualquiera que trabaje con contratos y otros documentos.

Bcas: Plataforma educativa especializada en financiar los estudios y la formación de sus clientes.

Brickbro: Plataforma tecnológica que conecta locales comerciales con potenciales compradores e inquilinos identificando sus potenciales usos o actividades.

Caravelo: Plataforma SaaS para compañías del sector travel que permite lanzar programas de suscripción generando líneas de ingreso recurrente y atrayendo a nuevos segmentos de consumidores.

Embat: Permite a los equipos financieros de empresas de mediano y gran tamaño gestionar toda la tesorería de forma integral y en tiempo real.

Fresh People: Impulsa a las empresas líderes del mañana escalando su gestión de personas y creando equipos impactantes hoy.

HARBIZ: Aplicación todo en uno para profesionales del wellness (entrenadores personales, nutricionistas, fisios) donde gestionan todo su negocio y entregan sus servicios a sus clientes.

Metricool: Herramienta online que ayuda a social media managers a ahorrar tiempo y obtener mejores resultados en todas las actividades que realizan.

Mondo: Heymondo es la propuesta digital más competitiva para seguros de viaje brindando a los clientes la cobertura adecuada y una experiencia de siniestros superior.

Myhixel: Empresa pionera en salud sexual masculina que resuelve las principales disfunciones sexuales con soluciones basadas en ciencia y tecnología.

niikiis: Software todo en uno diseñado por y para el sector HORECA, priorizando las necesidades de los trabajadores de primera línea en hoteles, restaurantes y cafeterías.

REVER: Plataforma SaaS B2B que se enfoca en el proceso de devoluciones de comercio electrónico, proporcionando una solución rápida, sin fricciones y sostenible.

Shakers: Se encarga de conectar a freelance talentosos del mundo digital y tecnológico con medianas y grandes compañías a través de un método innovador y único a nivel internacional que emplea la inteligencia artificial para conseguir match perfectos.

N2Growth Inc., firma norteamericana especializada en el ámbito de la búsqueda de directivos y consultoría de liderazgo, ha anunciado la ampliación de sus operaciones en España con el nombramiento de Alberto Herrero como Managing Partner, reportando directamente a Kelli Vukelic, CEO de N2Growth. Con este acuerdo, N2Growth da el paso definitivo para instalarse en el Sur de Europa y Suiza, países que serán desarrollados con la incorporación de socios locales bajo la dirección del socio español.

Blacksmith ha sido durante más de 20 años una boutique española de búsqueda de directivos especializada en los sectores financiero y de servicios profesionales, muy reconocida en Europa y Latinoamérica. Cuenta con una amplia experiencia asesorando en cuestiones estratégicas de talento a numerosas empresas, incluyendo grandes compañías españolas e internacionales, bancos de inversión, gestoras de activos y private equities.

Alberto Herrero aporta una amplia experiencia internacional, que abarca Estados Unidos, Latinoamérica, Reino Unido y Europa. Su experiencia y visión estratégica reforzarán sin duda la actividad de N2Growth en España, Portugal, Italia y Suiza, así como su práctica de servicios financieros a nivel global.

La nueva N2Growth Iberia potenciará su estructura española con la incorporación de nuevos socios, alcanzando una cobertura sectorial global. Los nuevos socios de la firma serán Mario Armero, Eduardo Aguilar Fernández-Hontoria, José Manuel García de Sola, Luisa Martínez Abásolo y Pilar Muñoz. La estructura de N2Growth Iberia se verá reforzada igualmente con la constitución de un Consejo Asesor dirigido por uno de los socios y que contará con la presencia de Laura González-Molero y Luis Álvarez Satorre.

La expansión de N2Growth en España y resto de países del sur de Europa es un paso más en el compromiso de la firma de dar servicio de manera global permitiendo un mayor acceso al talento ejecutivo y a los servicios de asesoramiento de liderazgo a nivel mundial.

El próximo 21 de noviembre, Madrid se convertirá en el epicentro del sector financiero gracias a la celebración del Madrid Investor Networking Day (MIND), el evento que llega a la capital para revolucionar al mundo de las gestoras, de la banca privada y de los selectores de fondos.

MIND es un evento creado por Epika Comunicación que contará con más de 400 asistentes en el Hotel RIU Plaza España, y que tendrá el apoyo de grandes entidades internacionales.

JP Morgan AM, BNY Mellon IM, BlackRock, Schroders, Carmignac o Natixis IM son solo algunos de los nombres que ya se han sumado a una gran cita en la que se concentrará a toda la cadena de valor del mundo de la inversión.

Porque en MIND se reunirán desde las propias gestoras hasta los selectores de fondos, pero también se espera a los responsables de banca privada, a asesores financieros, y a otros agentes del sector financiero como grandes consultoras, asesores legales o desarrolladores de tecnología.

Para Félix de Gregorio, responsable para Iberia de Jupiter Asset Management,MIND es “un evento innovador en Madrid y en España”. “Este nuevo concepto reunirá a profesionales de la inversión de muy distintosámbitos y ofrecerá una plataforma única para la colaboración, el intercambio de ideas y el networking”, añade De Gregorio.

Francisco Rodríguez d’Achille, socio y director deLONVIA Capital,asegura que“con MIND se accede a un espacio de intercambio y conocimiento que era necesario cubrir en España, a través de un formato eficiente, fresco e interactivo”. “La mayoría de los países en Europa ya cuenta con un evento de estas magnitudesy el equipo de Epika,a través de esa vena de innovación y diferenciación que le caracteriza, ha tenido la valentía de proponerlo ahora en nuestro país”, agrega.

El arranque del Madrid Investor Networking Day se llevará a cabo con una bienvenida institucional que servirá para poner en marcha una jornada en la que se combinarán las mesas de debate, las ponencias individuales de expertos, y una constante búsqueda de nuevas formas de colaboración y de generación de sinergias.

Y es que MIND congregará a profesionales de primer nivel que ofrecerán su punto de vista respecto a temas como el contexto macroeconómico que se vislumbra para 2024 o los riesgos a los que se enfrenta el sector de la sostenibilidad, además de cómo impactará la inteligencia artificial en el asesoramiento financiero.

La idea detrás de esta jornada, no obstante, y como su propio nombre indica, es la de crear un espacio de networking donde todos los asistentes puedan conocerse e intercambiar ideas.

MIND creará un marco, en definitiva, en el que se esbozará la agenda financiera de los próximos meses, y en el que la flor y la nata de la industria de la inversión tendrá la oportunidad de sentarse y trabajar conjuntamente, aprovechando la cita para sentar las bases de futuros proyectos.

Aquellas personas e instituciones que quieran sumarse a la jornada y participar, ya sea como ponente, contratando un espacio en el área expositora, o como patrocinador en MIND, todavía están a tiempo y pueden consultar todas las opciones enviando un correo electrónico a info@eventomind.com.

Funds Society es media partner de este evento. Para asegurar su plaza en MIND a un precio reducido, los asistentes podránhacerse con su entrada a partir del 12 de julio, entrando en la página web del evento.

PwC ha publicado recientemente su Encuesta Mundial sobre Gestión de Activos y Patrimonios 2023 y las proyecciones para 2027, en la que queda patente cómo las cambiantes expectativas de los inversores alterarán el statu quo. Para los actores del sector, la elección es sencilla: adaptarse al nuevo contexto o fracasar.

Para 2027, el 16% de las firmas de gestión de activos y patrimoniosexistentes habrán sido absorbidas o se habrán quedado en el camino, el doble de la tasa histórica de rotación. Este desafiante dato subraya las principales conclusiones de las últimas proyecciones del sector realizadas por PwC así como por una encuesta realizada a 250 gestores de activos y 250 inversores institucionales: el sector de la gestión de activos y patrimonios se enfrenta a una serie de retos existenciales que superan los de cualquier época anterior.

Las áreas que han sido críticas durante mucho tiempo -transformación digital, cambio en las expectativas de los inversores, consolidación y «minorización»- están ganando terreno y planteando nuevas preguntas en un contexto de perturbación social, económica y geopolítica. Ante estos retos, los líderes deben centrarse en cómo adaptarse con éxito para prosperar en el cambiante panorama del sector, según recoge el informe.

Cinco imperativos clave para la supervivencia y el éxito

El estudio recoge los aspectos clave para la supervivencia de la industria de la gestión de activos y patrimonios.

1.- Dirigir la agitación que se produce una vez en la carrera profesional: Los gestores de activos afrontaron un difícil 2022, con una caída de los activos gestionados hasta los 115,1 billones de dólares, casi un 10% por debajo del máximo de 2021 (127,5 billones de dólares). Esto supuso el mayor descenso en una década. De cara a los próximos dos años, la inflación, la volatilidad de los mercados y los movimientos de los tipos de interés son, con diferencia, las mayores preocupaciones tanto para los inversores como para los gestores de activos.

Sin embargo, en PwC esperan ver un repunte en 2027, con una cifra de activos bajo gestión de 147,3 billones de dólares, lo que representa una tasa de crecimiento anualizado (CAGR) del 5%. Muchos de los que trabajan en el sector de la gestión de activos tienen poca o ninguna experiencia en este entorno económico incierto y de altos tipos de interés, que puede prolongarse por la escasez de mano de obra y la inestabilidad geopolítica. Mientras navegan a través de la tormenta inmediata, también tienen que centrarse en las decisiones e inversiones necesarias para transformar sus negocios y ofrecer viabilidad y crecimiento a largo plazo. En este contexto, «será más difícil encontrar alfa, y la beta de los mercados alcistas puede verse cuestionada por los fondos del mercado monetario e incluso los depósitos bancarios», asegura el informe.

Asia-Pacífico, junto con los mercados fronterizos y emergentes de África y Oriente Medio, marcarán el ritmo de crecimiento de los activos gestionados. Según el escenario base de PwC, las tasas de crecimiento en Asia-Pacífico serán aproximadamente un 50% superiores a las de Norteamérica de aquí a 2027.

Como solución, el análisis apunta a identificar y centrarse en su punto de venta único (USP). Incluso las grandes firmas, no van a contar con el tamaño y la experiencia necesaria para competir en todos los mercados emergentes a día de hoy. Por lo tanto, resulta importante focalizarse en lo que la firma sabe hacer; dirigir la eficiencia y rentabilidad hacia el USP y racionalizar áreas escalables.

2.- Acercarse al cliente: Una de las conclusiones más destacadas de la encuesta es que el mercado minorista ofrece amplias posibilidades de crecimiento aún sin explotar. Los segmentos en auge de inversores con patrimonios elevados (HNW) y grandes fortunas buscan productos más diferenciados. Como ocurre con el crecimiento del sector en general, «los principales motores de la demanda son la apertura de los mercados privados y los cambios en la asignación de las inversiones, incluido el continuo crecimiento de los ETFs». Sin embargo, la venta al por menor conlleva toda una serie de nuevos riesgos, expectativas y retos operativos, a juicio del informe, por lo que «resulta más urgente conseguir una propuesta adecuada para el cliente en un contexto de transferencia de riqueza sin precedentes de la generación del baby boom a la generación millennial, que se producirá en los próximos años».

Para afrontar este riesgo, en el análisis de PwC se incluye la necesidad de ir a donde van los clientes, es decir, desarrollar un sistema de perfilado de clientes.

3.- Aceptar la experimentación y el cambio: La tecnología está revolucionando la forma de salir al mercado y lo que esperan los clientes. El estudio desvela que casi el 90% de los inversores institucionales cree que el uso de herramientas tecnológicas disruptivas (incluidos big data, IA y blockchain) dará lugar a mejores resultados y rendimientos de su cartera y que más del 90% de los gestores de activos ya están utilizando estas nuevas tecnologías para mejorar el rendimiento de la inversión. Pero «esta es el área de expectativas de los inversores que siguen encontrando más desafiante«.

«Ya vemos el impacto de los modelos digitales y de las plataformas de inversión directa dirigidas a un público más joven», recoge el estudio, que añade que la indexación individualizada, por ejemplo, «está ganando popularidad, sobre todo entre los inversores que buscan ventajas de optimización fiscal, así como entre los interesados en ESG, la inversión por factores y la construcción algorítmica de carteras». Casi el 40% de los inversores institucionales tiene previsto invertir en productos de indexación individualizada y casi la mitad de los gestores de activos esperan añadir soluciones de indexación individualizada a su oferta en los próximos 12 a 24 meses. Para 2027, el estudio estima que los activos bajo gestión en indexados directos se habrá más que triplicado hasta alcanzar los 1,47 billones de dólares, aproximadamente el 1% de los activos bajo gestión totales.

En este punto, según recoge el estudio de PwC, hay que repensar la infraestructura de sistemas. Para mantenerse al día con los sistemas, en constante cambio a día de hoy, es necesario subcontratar los requisitos de back-office, mid-office y no orientados al cliente.

4.- Prestación de servicios a gran escala en un contexto de presiones competitivas y de costes: Una combinación de mayor competencia y presión por parte de los inversores sigue reduciendo las comisiones. El informe de PwC recoge que los fondos pasivos son los que han registrado los descensos más acusados en los ratios de gastos totales (TER) -el coste total de gestión de un fondo-, pero también que los fondos activos registrarán descensos más rápidos en los próximos años. La encuesta muestra que los gestores de activos esperan que los descensos continúen en los próximos 12 a 24 meses, y podrían prolongarse aún más. Para 2027, PwC espera que el TER de los fondos de inversión activos disminuya un 12% desde 2022, hasta 59 puntos básicos, mientras que el TER históricamente más bajo de los fondos de inversión pasivos caerá un 9% desde 2022, hasta 13 puntos básicos.

«La mayor transparencia y la facilidad para realizar comparativas están provocando un cierto ajuste de las comisiones, pero los inversores ya no son la principal fuerza impulsora de la reducción de los ingresos por esta vía. De hecho, más del 70% de los inversores institucionales están, al menos, algo satisfechos con las comisiones que se cobran por la renta variable», señala el informe, que añade que de los que no están satisfechos, «la mayoría preferiría negociar una reducción de las comisiones de hasta el 5% con los gestores actuales en lugar de cambiar de gestor». Por otro lado, la mayor presión a la baja de las comisiones procede ahora del sector de la gestión de activos de renta variable, ya que los grandes gestores pueden ejercer una combinación de escala e inversión en las últimas tecnologías para rebajar a sus competidores. Además, una mayor consolidación y concentración dentro del sector podría reforzar estas ventajas. Para 2027, PwC espera que los diez principales gestores de activos tradicionales controlen alrededor de la mitad de los activos gestionados de los fondos de inversión, frente al 42,5% en 2020.

5.- Afrontar un escrutinio cada vez más intenso: La creciente atención que se presta a la gestión de patrimonios y a su papel en la sociedad plantea cuestiones fundamentales sobre su propósito y relevancia como organización, a tenor de las observaciones del estudio. Las firmas están adoptando un crecimiento basado en objetivos en áreas como la financiación de la transición a cero y la ampliación del crédito privado a las Pymes, pero «siguen existiendo oportunidades para impulsar la innovación y el crecimiento dentro de la inversión ASG y la economía en general, al tiempo que se reconfigura la percepción pública y se atraen nuevos talentos e inversiones». Junto a esto, existen imperativos para mejorar la diversidad y la inclusión en todo el sector, y algunos inversores añaden «la puntuación de la diversidad a sus decisiones sobre los gestores de activos que seleccionan«. De cara al futuro, en PwC esperan ver un mayor esfuerzo por parte de los gestores de activos para incluir consideraciones sociales en su desempeño con el fin de mejorar significativamente la forma en que los empleados -y la próxima generación de inversores- los perciben. El 53% de las firmas se esfuerza por mejorar la transparencia en materia de ASG.

Aquí, el reto estaría, a juicio del informe, en adoptar un perfil más público. Las firmas de gestión de patrimonios tendrán que aceptar un perfil más público y mucho más prominente mientras buscan mantener su licencia social y regulatoria para operar.

Como conclusión, la encuesta de PwC recoge que la buena noticia, dentro de este escenario desafiante, es que el sector de la gestión de patrimonios es que ha demostrado una notable capacidad de adaptación a las cambiantes condiciones del mercado y a la evolución de las demandas de los inversores a lo largo de los años. De hecho, a medida que aumentan las presiones a corto plazo, se ve la aparición de un nuevo tipo de organización: tecnológica, centrada en el cliente y preparada para operar en una amplia gama de tipos de activos, tanto dentro como fuera de la gestión de patrimonios tradicional, según recoge el informe. Para 2027, en PwC auguran que el sector se habrá transformado y, en consecuencia, será imperativo que los líderes se adapten en consecuencia.

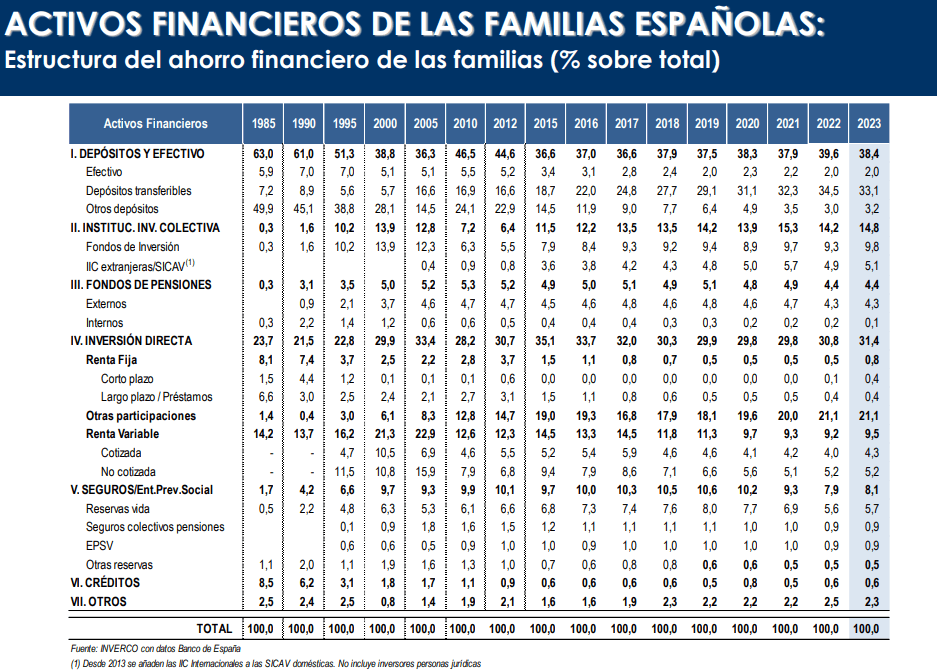

Las familias españolas han aumentado su ahorro financiero en fondos de inversión a lo largo del primer trimestre del año: en concreto, un 0,5%, según los últimos datos del Banco de España recogidos por Inverco. Las posiciones en fondos suponen así el 9,8% de su ahorro financiero total, cifra en línea con las registradas durante algunos trimestres de 2021 y la más alta desde 2007, si consideramos únicamente los datos a cierre de año.

Según los datos, los fondos captaron parte del ahorro que se desplazó desde cuentas de ahorro y depósitos. Así, hasta marzo, los hogares realizaron desinversiones hasta los 5.468 millones de euros, con especial intensidad en los depósitos y efectivo, sobre los que las familias redujeron su tenencia en más de 22.000 millones de euros. La mayor parte de este ahorro de los hogares se desplazó hacia fondos de inversión, que registraron suscripciones netas positivas superiores a los 12.500 millones de euros en solo un trimestre (mayor cifra de la serie histórica desde 2015).

También destacó la renta fija a corto plazo (casi exclusivamente en deuda pública) con adquisiciones netas cercanas a los 9.000 millones.

Por componentes, los depósitos y efectivo en manos de los hogares redujeron su ponderación hasta el 38,4%, mientras que las instituciones de inversión colectiva aumentaron hasta el 14,8% del total del ahorro financiero de las familias españolas. De ese porcentaje, casi el 10% corresponde a fondos.

En lo referido a fondos de pensiones, en el primer trimestre de 2023, suman 122.296 millones de euros, lo que supone un 1,9% más con respecto a 2022. Estos productos continúan representando un 4,4 % del total del ahorro de los españoles.

Incremento del ahorro y estabilidad en fondos de pensiones

Según el informe, el ahorro financiero (activos financieros) de las familias españolas se situó en 2,75 billones de euros a finales de marzo de 2023, según datos de las cuentas financieras de la economía española difundidos por el Banco de España. En el primer trimestre del año, los hogares españoles aumentaron su saldo en activos financieros un 1,1% respecto a finales de diciembre de 2022 (29.356 millones de euros).

El incremento del volumen total de activos financieros en el primer trimestre tuvo su origen en exclusiva a las revalorizaciones de las carteras por efecto mercado gracias a las notables rentabilidades generadas en los mercados financieros, pues en los tres primeros meses del año las operaciones financieras netas de los hogares fueron negativas.

En relación al PIB, el saldo de activos financieros de los hogares se reduce hasta el 202% (desde el 226%, máximo en 2021) debido al incremento del PIB nacional.

El total de pasivos financieros de las familias presentó un descenso del 1,5% en términos trimestrales, manteniéndose por debajo de los 0,75 billones de euros.

La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en marzo un incremento trimestral del 2,8%, situándose en 2,0 billones de euros, representando un nuevo máximo histórico.

Podría afirmarse que 2022 fue un ‘annus horribilis’ para la inversión sostenible. La guerra en Ucrania y el consiguiente aumento de los precios de la energía y los alimentos propiciaron una elevada tasa de inflación, que llevó a los bancos centrales a incrementar los tipos de interés. Nada de esto fue favorable para las estrategias sostenibles, que suelen invertir en empresas orientadas al crecimiento, y no tanto en títulos de energía, materiales o value, a los que les fue bien durante la crisis. Muchos presagiaban en consecuencia el final del crecimiento del que se había favorecido la inversión sostenible, pero se trata más bien de un contratiempo pasajero del que se recuperará.

Cuatro retos

Siendo honestos, la inversión sostenible se enfrentó en 2022 a unos desafíos evidentes. En primer lugar, la crisis energética propició una retrocesión hacia los combustibles fósiles, incluido el carbón térmico, al dispararse los precios del gas, parte como consecuencia de las sanciones contra Rusia. El sector de la energía exhibió considerable fortaleza, mientras que los valores de crecimiento se quedaron rezagados, al adoptar los inversores un enfoque de ‘necesidades primero’ que desplazó a la sostenibilidad a un segundo plano.

En segundo lugar, se ha producido una reacción contra la inversión sostenible, sobre todo en EE.UU. La inversión ESG se ha politizado mucho, y el movimiento contrario a esta ha sido el más ruidoso. El impacto directo de este movimiento se ha limitado a la inversión con financiación estatal en los estados republicanos donde predomina la aversión ESG. La mayoría de las estrategias de inversión no se vieron directamente afectadas, sino indirectamente vía reputación y asociación política, aunque su incidencia no debería infravalorarse.

En tercer lugar, el greenwashing es ahora considerado un riesgo incluso mayor, después de que algunas grandes gestoras de activos hayan sido acusadas de inflar sus credenciales ASG. Esto ha propiciado que disminuya el apoyo a iniciativas globales como la Alianza de Gestoras de Activo Net-Zero. Pero también ha propiciado la “decoloración verde” o “green bleaching” (también conocido como lavado gris), que por el contrario significa rebajar los credenciales de sostenibilidad reales de las estrategias de inversión, novedad que tampoco es favorable.

Por último, la nueva normativa de la UE hace recaer la carga de la prueba del grado de sostenibilidad de un producto de inversión en las propias estrategias y mandatos, siendo mucho más liviana para los productos de inversión que no pretenden integrar factores ESG, lo cual no parece muy justo.

Tres revulsivos a largo plazo

Sin embargo, tres revulsivos a largo plazo favorecen claramente la inversión sostenible. En primer lugar, las cuestiones de sostenibilidad, sobre todo el cambio climático, son cada vez más relevantes para las empresas y, por tanto, para los inversores. Los procesos empresariales y los mercados finales se ven afectados por la introducción con éxito de alternativas sostenibles frente a los modelos tradicionales no sostenibles. Un ejemplo es la generación eléctrica, gracias al crecimiento de las fuentes de energías renovables, pero también los sectores automovilísticos y de alimentación. De hecho, la sostenibilidad incide ahora de alguna forma en todos los sectores, mientras que hace 10 años los inversores podrían ignorarla. Esa opción ya no existe en la actualidad.

También destacaría que las expectativas y exigencias de los clientes y la sociedad para que el sector financiero aborde la sostenibilidad van en aumento. La reciente Encuesta Global sobre el Clima de Robeco demostró que el cambio climático ya es clave para la política de inversión de 7 de cada 10 inversores institucionales, pero también que el 66% de los mismos asegura que la biodiversidad será un factor clave o significativo de su política de inversión en los próximos dos años, con un 48% que afirma que ya lo es en la actualidad. Eso supone un incremento extraordinario frente al 16% para quien era relevante y el 5% para el que era clave, hace dos años. La ejecución de esas políticas no ha hecho más que empezar, pero está muy claro que los propietarios de activos van a ejercer presión sobre sus proveedores para que estos temas se apliquen en las estrategias de inversión.

Cómo puede ayudar la regulación

Por último, la regulación, el inconveniente a corto plazo antes mencionado, también supone un revulsivo a largo. La UE está marcando la pauta, y Asia y Latinoamérica siguen su ejemplo. Aunque la reacción contra la inversión sostenible en algunos estados de EE.UU. suscita mucha atención mediática, la legislación federal evoluciona a favor de la temática ASG.

Antes de fin de año, la SEC publicará sus normas definitivas sobre la información climática a presentar por las empresas. El objetivo es que los inversores tengan mucha más información sobre los riesgos por cambio climático de las empresas con posibilidades reales de afectar significativamente a su actividad. Esta obligación de información es una novedad en EE.UU.; hay que destacar que probablemente obligue a las empresas a declarar sus emisiones de gases con efecto invernadero, además del impacto de los riesgos climáticos en las partidas de sus estados financieros.

Por tanto, ignorar o no adoptar la sostenibilidad ha dejado de ser una opción para la mayoría de inversores institucionales. Dependiendo de la trayectoria de sostenibilidad de sus clientes, poco a poco los inversores institucionales están integrando cuestiones ASG en la inversión, ejecutando sus propias ideas de sostenibilidad y buscando formas de aumentar su impacto en el mundo real. La inversión sostenible está viva y coleando El interés de los clientes no decae. Incluso en los difíciles tiempos actuales, la sostenibilidad sigue siendo una de las cuestiones que más interesan a nuestros clientes.

Y si nos fijamos en un período de tiempo más breve, en el primer trimestre de 2023, la rentabilidad de la inversión ASG había aumentado en todo el mundo, y sus flujos de fondos seguían superando a las estrategias tradicionales. En el caso de Robeco, el porcentaje de estrategias sostenibles a medida en el total de activos gestionados aumentó en 2022 hasta el 22%, frente al 20% de final de 2021 y el 6% de 2017. Este año marca mi vigésimo aniversario dedicado a la integración ASG y la inversión sostenible. En estas dos décadas siempre han existido períodos de volatilidad a corto plazo, y ninguno fue insalvable. Por tanto, mi convicción no ha decaído ni un ápice. Los mercados financieros se han subido a la ola de la inversión sostenible y no se van a bajar.

Tribuna de Masja Zandbergen, directora de Integración de criterios ASG de Robeco.

BlackRock detecta un nuevo régimen mundial que está creando oportunidades de inversión, tanto a corto como a medio y largo plazo. Así lo explicó Javier García Díaz, responsable de ventas de BlackRock para Iberia en la presentación de perspectivas para la segunda mitad del año de la firma.

García afirmó que este nuevo régimen se caracteriza por que los inversores son conscientes de las restricciones de los bancos centrales con sus políticas de subidas de los tipos de interés. Unas restricciones que persistirán, puesto que García desvela que en la firma esperan otras dos subidas más de los tipos de interés por parte de la Reserva Federal de EE.UU. y del BCE que dejarían el precio del dinero en el 5,75% y el 4,75%, respectivamente. “Los bancos no van a acudir al rescate como lo venían haciendo”, asegura el experto.

La inflación seguirá alta, precisamente, porque hay megatendencias que contribuirán a ella. Una, el envejecimientode la población, que generará oportunidades de inversión en sectores como salud o inmobiliario. Pero que, a su vez, implica la misma demanda de productos con menor fuerza laboral. Es decir, tensiones en la oferta que inducen a la inflación.

También por la desglobalización, ya que “vivimos en el momento de mayor tensión desde la Guerra Fría”, debido a la guerra de Ucrania y las relaciones comerciales entre EE.UU. y Chima. “Todo, a costa de eficiencias económicas”. La revolución digital, una tercera megatendencia que detentan desde BlackRock, aliviaría las tensiones inflacionistas, aunque de manera insuficiente.

Eso sí, todas estas macrotendencias, a las que se unirían la transición energética y un nuevo paradigma en las finanzas, crearán oportunidades de inversión a largo plazo. Por ejemplo, en los sectores de semiconductores, defensa, aeroespacial, tecnología, electrificación de vehículos, salud y crédito privado. Precisamente, respecto a este último, García desvela el elevado potencial de crecimiento con el que cuentan los mercados privados, como consecuencia de la retirada de financiación bancaria provocada por la mayor regulación del sector y la salida de ahorro bancario hacia los fondos monetarios. “Un billón de dólares de ahorro se ha ido a los monetarios en 15 meses”, recuerda García, que añade como aliciente adicional para este mercado que “hay menos compañías cotizadas debido a las exigencias de publicación de resultados”.

Estrategia

En renta variable, prefiere los mercados emergentes “por el mejor ciclo de tipos de interés y valoraciones más atractivas” frente a los desarrollados, “donde las previsiones de beneficios son muy optimistas”. En la bolsa japonesa tienen un posicionamiento neutral, como consecuencia de una baja inflación que permite una política monetaria expansiva, unido al cambio regulatorio que propicia el reparto de dividendos por parte de las compañías.

Dentro de este activo, sobrepondera los valores y sectores “de calidad”, con balances saneados, cash flow sostenible, crecimiento y capacidad de inversión. “Preferimos los clásicos, como Meta o Microsoft”.

En emergentes, García reconoce su inclinación por China, “a pesar de que cuenta con valoraciones más altas, el riesgo geopolítico y que los efectos de la reapertura económica tras el COVID ha perdido fuelle”. El experto valora que es el segundo mayor mercado del mundo y que “hay valor”.

En renta fija, sobreponderan la renta fija emergente en moneda local, que ahora da rentabilidades “atractivas de alrededor del 7%”. En deuda pública, también favforecen el tramo corto frente al tramo largo de la curva y en bonos ligados a la inflación, prefieren EE.UU frente a Europa.

Para García, la cartera 60%-40% “ya no funcionará” en los próximos 10 años, por lo que invita a incluir los activos privados en las carteras.

España

Las perspectivas para España de BlackRock se caracterizan por una mejor opinión que con respecto a Europa. En renta variable, “si bien infraponderamos Europa por las perspectivas de beneficios, en España somos un poco más constructivos”, afirma García, que señala a bancos, industria y utilities “que migran a líneas más verdes” como los sectores a tener en cuenta.

El cliente español, según García, muestra en la actualidad un “sentimiento optimista” que a BlackRock le están suponiendo unos 600 millones de euros de flujos de inversión, “en ETFs, fondos indexados y gestión activa en renta fija”, así como en mercados privados a través de ELTIF de private equity. Es más, últimamente empieza a haber interés por otras partes del mercado, como los fondos de fondos de renta variable sectorial.

Foto cedidaThéo Kotula, analista de ESG en AXA IM y copresidente de la coalición

Un total de 27 inversores institucionales globales, que representan 2,117 billones de dólares en activos bajo gestión, han lanzado una iniciativa de compromiso colaborativo para ayudar a las empresas tecnológicas a definir políticas e implementar medidas para mitigar el posible impacto negativo de la tecnología en la salud mental y el bienestar de sus consumidores finales. En aras de un mayor impacto, la coalición busca expandirse en los próximos meses con miras a comprometerse con más empresas.

Las nuevas tecnologías pueden facilitar la vida diaria y entretener a personas de todas las edades, pero también pueden tener impactos negativos significativos en la salud mental y el bienestar. La literatura muestra que el uso excesivo de la pantalla, en las primeras etapas del desarrollo humano, puede conducir a trastornos de concentración y comportamiento, incluida la depresión y el aislamiento. El aumento del uso de Internet, teléfonos inteligentes y medios de comunicación (como videojuegos, redes sociales y servicios de transmisión) plantea preocupaciones sobre la adicción, cuyos síntomas incluyen cambios de humor, conflictos, abstinencia y recaída. La investigación también muestra que la tecnología afecta el bienestar: las redes sociales pueden contribuir a aumentar el estrés y la baja autoestima, y la exposición a las pantallas y la navegación web afecta la cantidad y calidad del sueño.

Para limitar este impacto, las regulaciones han comenzado a actuar, y podemos ver un entorno regulatorio floreciente pero creciente en torno a la tecnología, la salud mental y el bienestar. En consecuencia, esta coalición de inversores recién formada, iniciada por AXA IM y Sycomore AM, se comprometerá con empresas en el espacio de hardware, medios, Internet, juegos, software, edtech y telecomunicaciones para crear conciencia y garantizar que las empresas de tecnología estén desarrollando planes de acción para mitigar los problemas de salud mental y bienestar del consumidor final.

El grupo de inversores guiará a las empresas tecnológicas a implementar buenas prácticas como:

Definir una política e implementar medidas para mitigar los riesgos de adicción y los posibles efectos adversos en la salud mental y el bienestar del consumidor final

Establecer un compromiso de alto nivel para mantener a los niños seguros online en códigos comerciales, políticas de derechos humanos o marcos de evaluación de riesgos; Por ejemplo, establecer una política de seguridad infantil y un sitio web dedicado. Establecer objetivos específicos y revelar el progreso.

El compromiso de alto nivel debe estar respaldado por objetivos / metas específicos (aunque no cuantitativos, dado el tema). Además, establecer objetivos específicos permite a los accionistas supervisar las mejoras y el progreso realizado por las empresas en este tema.

Desarrollar un mecanismo para informar sobre contenido dañino online, cooperar con las autoridades para denunciar el abuso online y asociarse con terceros en materia de seguridad en línea.

Gobernanza, transparencia y divulgación en torno al control de contenido para sus productos.

Apoyar iniciativas educativas para la seguridad online y otras iniciativas relacionadas con la tecnología, la salud mental y el bienestar.

«Cuando se trata de invertir en tecnología, siempre hemos hecho una prioridad estar alineados con nuestro enfoque de inversión responsable», afirma Marie Vallaeys, analista de ESG en Sycomore AM y copresidenta de la coalición. La experta explica que los posibles impactos negativos de la tecnología en la salud mental y el bienestar del usuario final «han sido subestimados durante mucho tiempo por las empresas» y que si bien «ya se han iniciado acciones de compromiso sobre derechos digitales, reconocimiento facial y ética de IA, estamos orgullosos de unir fuerzas para que las empresas del sector tecnológico entiendan que el bienestar del usuario es una preocupación creciente para los inversores activos de ESG». Vallaeys concluye que «nuestro objetivo es liderar políticas y medidas concretas«.

Vallaeys añade que estamos «realmente en las primeras etapas de crear conciencia sobre el impacto real que las tecnologías están teniendo en el bienestar y la salud mental», por tanto, le «complace complace lanzar esta coalición, ya que creemos que ha llegado el momento de participar en este tema; todavía queda mucho por hacer y podemos acelerar la concienciación y animar a las empresas tecnológicas a implementar planes de acción concretos para proteger a los usuarios y reducir los riesgos ESG a largo plazo de las empresas».

Por su parte, Théo Kotula, analista de ESG en AXA IM y copresidente de la coalición, asegura que iniciar discusiones «es un primer paso, y esperamos sinceramente que las empresas estén abiertas a un diálogo constructivo. Nuestro objetivo es un resultado positivo colectivamente, pero si este último no es satisfactorio, cada miembro puede tener que considerar iniciar sus propias tácticas de escalada, desde rebajar la puntuación ESG hasta votar en contra de la administración durante las juntas generales o presentar resoluciones de accionistas «.

El grupo inversor formado por NewGAMe SA y Bruellan SA, que controla aproximadamente el 9,5% del capital de GAM Holding AG (GAM), ha publicado una tesis de inversión sobre la oferta de Liontrust por GAM y los motivos por los cuales los accionistas no deberían acudir a la opa. De hecho, NewGAMe y Bruellan han reiterado en una nota que no aceptarán la propuesta de Liontrust. El objetivo de inversión de NewGAMe es la creación de valor, de entre tres y cinco veces, en los próximos dos a tres años.

Asimismo, valora a GAM en el doble que la oferta de Liontrust. El grupo británico especializado en gestión de fondos, anunció un acuerdo en mayo para la compra de la totalidad del capital social de GAM, consistente en en un intercambio de acciones ordinarias de Liontrust, a un pequine cada una, lo que supondría valorar el capital de GAM en 96 millones de libras.

La tesis de inversión de NewGAMe y Bruellan esboza un plan de cambio de rumbo en cuatro etapas:

1. Inyectar 25 millones de francos suizos de capital nuevo mediante un bono convertible.

2. Estabilizar la empresa mediante el nombramiento de un nuevo equipo directivo y un consejo con un nuevo equipo directivo y un consejo de administración.

3. Reestructurar GAM para alinear su estructura de costes con su actual nivel de activos bajo gestión.

4. GAM vuelva a crecer cambiando el mix de fondos, centrándose en los inversores UHNW (Ultra-high-net-worth, es decir, personas con tener un patrimonio neto de al menos 30 millones de dólares en activos invertibles netos de pasivos) y reconstruyendo sus negocios alternativos y de gestión de patrimonios.

La propuesta para reflotar GAM también expone varias razones por las que los accionistas no deberían acudir a la oferta de Liontrust. Entre ellas se encuentran:

1.- Una estructura de negociación desigual, en virtud de la cual los accionistas de GAM poseerán sólo el 12,5% de la entidad combinada, mientras que aportarán el 40% del patrimonio de la misma.

2.- Existen condiciones en la propuesta que infravaloran a GAM, a pesar de que el acuerdo es inmediatamente positivo para Liontrust, ya que se espera que los márgenes EBIT de GAM alcancen el 30% en 2025.

3.- El historial de Liontrust como uno de los valores con peores resultados en el sector de la gestión de fondos en los últimos 12-24 meses.

4.- Historial de Liontrust de fusiones y adquisiciones destructoras de valor.

Para complementar la tesis de inversión, NewGAMe ha publicado recientemente una refutación completa, línea por línea, de la propia evaluación de GAM de la oferta de Liontrust y de las propuestas de NewGAMe y también ha proporcionado un análisis detallado de la venta del negocio de servicios de gestión de fondos de GAM a Carne Group, operación anunciada el pasado 29 de junio. Además, el grupo de inversores ha planteado preguntas al consejo de GAM sobre la venta de la división de Servicios de Gestión de Fondos, que complementan las formuladas el 15 de junio de 2023.

El grupo inversor ha presentado su solicitud ante la Autoridad de Conducta Financiera del Reino Unido para ser autorizado a detentar más del 10% del capital de GAM y se está preparando para hacer lo mismo en otras jurisdicciones pertinentes y está a la espera de la decisión de la FINMA.

Antoine Spillmann, consejero delegado y socio de Bruellan y candidato propuesto por el grupo inversor para presidir el consejo de administración de GAM, cree que la oferta de Liontrust «infravalora significativamente GAM y no refleja el potencial de crecimiento que un giro exitoso puede generar para todas las partes interesadas. Hemos identificado un equipo de alto nivel para liderar el cambio e instamos a los accionistas de GAM a que no acepten la oferta dilutiva y destructiva de valor de Liontrust».

La consultora estratégica Bain & Company ha anunciado el nombramiento de Francisco Montenegro como socio de la compañía para España y Portugal. Francisco es un experto en servicios financieros y capital privado, ámbitos en los que ha dirigido proyectos de relevancia durante sus casi siete años de recorrido en la consultora. Además del trabajo que desarrolla para los clientes, está muy involucrado en tareas de Recursos Humanos y captación de talento.

Francisco Montenegro, establecido en Lisboa, cuenta con amplia experiencia asesorando a clientes de servicios financieros en sus estrategias de crecimiento y transformación. Asimismo, ha apoyado a importantes firmas de private equity –tanto en la región de EMEA como en EE.UU.– en la revisión de sus estrategias de fondos, la realización de due diligence comerciales y la definición de planes de creación de valor para sus empresas en cartera.

Además de su experiencia con el sector financiero, ha trabajado extensamente para clientes de empresas de gran consumo, energéticas e industriales, así como en proyectos de estrategias de crecimiento, expansión internacional y optimización operacional. Francisco tiene un MBA por la London Business School y un Master en Negocios con especialización en Finanzas por la Católica Lisbon School of Business & Economics, además de ser licenciado en Economía por la misma institución.

Ignacio Otero, Office Head de Bain & Company para España y Portugal, dijo: «Estamos encantados de anunciar el nombramiento de Francisco Montenegro como socio. Su experiencia y su visión estratégica del sector financiero, así como asesorando fondos de capital riesgo, es de gran ayuda para nuestros clientes en España y Portugal, que deben afrontar los nuevos retos y oportunidades que presenta el actual entorno macroeconómico. Su nombramiento afianza aún más el posicionamiento de nuestra firma, donde Francisco lleva casi siete años demostrando su gran capacidad para liderar proyectos de relevancia».