Wikimedia CommonsMauricio Macri, expresidente de Argentina

La celebración del aniversario de Picton está a la vuelta de la esquina y, con ella, su undécimo seminario. La política argentina se hará presente en esta ocasión, con Mauricio Macri, expresidente y político del país austral, como el invitado estrella.

El evento se llevará a cabo el lunes 16 de octubre de este año. A las 13.30 horas, los invitados de Picton asistirán al seminario, ubicado en el hotel Ritz Carlton de Santiago, en la comuna de Las Condes.

En la tarde, a las 19.00 horas, será el momento de la celebración del aniversario de la firma de asesoría financiera y gestión de activos, en los jardines del diario El Mercurio, en la comuna de Vitacura.

La conversación con Macri estará guiada por la periodista, historiadora y política española Cayetana Álvarez de Toledo.

El evento reunirá a rostros de la industria e inversionistas varios. Entre los asistentes destacan los gerentes generales y equipos de inversiones de las AFP, compañías de seguros y family offices locales, además de empresarios, clientes de Picton y representantes de más de una decena de GP: KKR, Morgan Stanley, EQT, American Securities, Ares, Warburg Pincus, TPG, Goldman Sachs, Federated Hermes, Barings, M&G, TJC, Centerbridge, Clearlake y Vitruvian.

Macri fue presidente de la República de Argentina entre los años 2015 y 2019. El empresario se acercó a la política en la década de los 2000 y en 2005 cofundó el partido Propuesta Republicana (PRO), para luego ser elegido como jefe de gobierno de Buenos Aires. Ocupó ese cargo por dos términos, hasta 2015, cuando llegó a la presidencia de la mano de la coalición Juntos por el Cambio. Esta victoria electoral destacó por romper con 70 años de bipartidismo en el país.

El profesional también fue presidente del icónico club deportivo Boca Juniors, entre 1995 y 2007, y actualmente se dedica a las actividades empresariales y a la fundación que lleva su nombre.

Así, Macri se suma a una larga línea de invitados que han traído al seminario Picton su experiencia al mando de cargo de poder. El año pasado, el evento estuvo en manos de David Cameron, exprimer ministro del Reino Unido.

Otros expositores destacados han sido Timothy Geithner, exsecretario del Tesoro de EE.UU.; David Petraeus, exdirector de la CIA; George Osborne, excanciller de Hacienda del Reino Unido; Felipe González, expresidente de España; el escritor Mario Vargas Llosa, ganadore del Premio Nobel de Literatura; y Juan Manuel Santos, expresidente de Colombia; entre otros.

Foto cedidaMarta Raga, directora general-consejera de Singular Asset Management SGIIC.

Singular Bank ha nombrado a Marta Raga directora general-consejera de su unidad de gestión de activos, Singular Asset Management SGIIC. Este nombramiento se produce tras la decisión personal por parte de Gabriel Álvarez de Toledo de afrontar nuevos retos profesionales. El nombramiento de Marta Raga contribuye a seguir potenciando y consolidando la senda de crecimiento de Singular Asset Management SGIIC, dada su amplia trayectoria profesional y conocimiento del mercado. Marta es actualmente consejera de Singular Asset Management SGIIC.

Esta decisión se enmarca en el compromiso de Singular AM de seguir consolidando y desarrollando la entidad para ofrecer un amplio universo de atractivas soluciones de inversión a sus clientes, adaptándose de manera constante a sus necesidades específicas y a las características del mercado. Esta filosofía es la que ha llevado a la entidad a ser recientemente galardonada como «Mejor gestora de España 2023» en los premios European Funds Trophy, gracias a la excelencia en la gestión de sus activos.

Con más de 29 años de experiencia en la gestión de activos, Marta Raga se incorporó a Singular Bank en marzo de 2020 como directora de Gestión Discrecional de Carteras y desde donde ha diseñado, implementado y desarrollado exitosamente la estrategia de este servicio de inversión.

Asimismo, Fátima Parreño ha sido nombrada directora de Gestión Discrecional de Carteras Multiactivos y Francisco Javier Toribio ha sido nombrado director de Gestión Discrecional de Carteras de Fondos de Inversión, quienes reportarán directamente a Marta Raga.

Ambos profesionales cuentan con una dilatada carrera profesional en la gestión de inversiones y un profundo conocimiento del sector. Fátima Parreño, que cuenta con una trayectoria en gestión de más de 25 años en la gestión de carteras y sicavs, se incorporó a Singular Bank en junio de 2021 procedente de Santander Banca Privada. Por su parte, Francisco Javier Toribio cuenta con una trayectoria profesional de más de 18 años y se incorporó a Singular Bank en septiembre de 2022 procedente de la integración de Singular Bank con UBS España.

Marta Raga ha destacado que: “Para mí es un orgullo asumir este nuevo rol y me siento profundamente agradecida a Singular Bank por la oportunidad y por su decidida apuesta por impulsar el talento interno. En Singular AM contamos con un extraordinario equipo y nuestro objetivo es ofrecer a nuestros clientes la mejor oferta de productos y servicios financieros para atender sus necesidades. Espero seguir contribuyendo con mi experiencia y mis capacidades al éxito de esta entidad».

Foto cedidaDe izquierda a derecha: Equipo de ASPRONA Valencia junto a Enrique Ibáñez, director de Ibercaja OP Valencia, Isabel Giménez, directora de la FEBF y Nuria Cidoncha, directora ASPRONA Valencia

La Fundación de Estudios Bursátiles y Fianancieros (FEBF) ha celebrado la VII Edición del Día de la Educación Financiera 2023, una iniciativa promovida por el Plan de Educación Financiera, en colaboración con una red de entidades colaboradoras. Lleva celebrándose desde el año 2015, cada primer lunes del mes de octubre, con iniciativas desarrolladas por toda España y para todos los públicos.

Este año, bajo el lema «Finanzas Inclusivas. Finanzas para todos», se ha puesto especial atención en aquellos colectivos más vulnerables, que tienen menos acceso a la formación y a la información sobre el mundo financiero, que les afecta más por tener menor capacitación digital, por estar en riesgo de exclusión social, personas con discapacidad, niños, jóvenes y mayores.

La Fundación de Estudios Bursátiles y Financieros ha celebrado el Día de la Educación Financiera en la Sede de Asprona Valencia y ha contado con la colaboración de la Fundación Ibercaja.

La apertura institucional la ha realizado Nuria Cidoncha, directora ASPRONA Valencia que ha querido poner en valor la labor que realizan en ASPRONA, es una asociación sin ánimo de lucro que tiene como objetivo la plena inclusión de las personas con discapacidad intelectual. “Llevamos más de 60 años acompañando a personas con discapacidad intelectual y a sus familias en su trayectoria vital”.

A continuación, Enrique Ibáñez, director de Ibercaja OP Valencia, ha destacado el compromiso de Ibercaja con las personas y con la inclusión social. “Este compromiso está en nuestro ADN y en nuestra forma de pensar”.

En su intervención, Isabel Giménez, Directora General de la FEBF ha hablado de la importancia que las personas con riesgo de pobreza o exclusión social sepan cómo gestionar sus ingresos y gastos mediante un presupuesto personal, controlar los gastos mediante un consumo responsable, concienciarse sobre la importancia del ahorro para salir adelante y evitar un exceso de endeudamiento. “Las finanzas son complejas, hay que saber que existen soluciones para favorecer la inclusión como por ejemplo la educación financiera”.

Durante su explicación, ha subrayado la necesidad de tener una seguridad financiera, destacando el ahorro como imprescindible. Además de ello, ha asegurado que es necesario tener un presupuesto que nos ayudará a saber en qué gastamos el dinero, priorizar gastos, hacer previsiones de futuro, vivir dentro de nuestras posibilidades, con la tranquilidad que esto supone, y ahorrar más para poder lograr los objetivos. ”Hay que tomar el control de nuestras finanzas, ser protagonista de nuestra economía y no víctima”. Por último, ha hecho hincapié el consumo inteligente y la necesidad de practicar el consumo sostenible.

Los diferentes Foros de Encuentro de la Fundación de Estudios Bursátiles y Financieros(FEBF) comparten ideas e iniciativas de mejora entre profesionales y directivos de referencia, otorgando visibilidad a expertos y formaciónn de interés para inversores y empresasfamiliares de la plaza financiera valenciana.

Value Tree AV ha anunciado el lanzamiento de su último subfondo, Value Tree Global Equities, que estará disponible a partir del 18 de octubre de 2023. Este nuevo subfondo se suma a la oferta de inversión de la sicav luxemburguesa, Value Tree Umbrella Sicav, creada y gestionada por Value Tree AV desde 2016.

Value Tree Global Equities es un fondo mixto global flexible que invertirá un mínimo del 51% en renta variable y un máximo del 49% en renta fija. Este fondo se caracteriza por su diversificación global, con un enfoque especial en los mercados de América Latina. En palabras de Eric Ollinger, presidente de Value Tree: “Esta iniciativa busca satisfacer las necesidades de nuestra creciente clientela en Latinoamérica, que ha experimentado un crecimiento notable en España en los últimos años. Estamos comprometidos en ofrecer un servicio personalizado y adaptado a las necesidades de nuestros clientes”.

Cambio de denominación de Value Tree Best Equities por Value Tree European Equities

Además del lanzamiento de Value Tree Global Equities, el subfondo Value Tree Best Equities cambiará su nombre a «European Equities» a partir del mismo 18 de octubre de 2023.

Este cambio se limita al nombre del subfondo, que mantendrá la estrategia de inversión desarrollada durante los últimos años. El objetivo de esta modificación es proporcionar una identificación más precisa de la cartera y reflejar con mayor exactitud su enfoque en las inversiones en acciones europeas.

Actualizaciones en materia de ESG

El próximo 18 de octubre de 2023, en cumplimiento con el Reglamento de Divulgación de Finanzas Sostenibles (SFDR) de la Unión Europea, cuatro de los fondos de Value Tree Umbrella Sicav -Value Tree Defensive, Value Tree Balanced, Value Tree Dynamic y Value Tree Best Equities (rebautizado como Value Tree European Equities)- serán reclasificados como fondos de artículo 8.

El SFDR de la Unión Europea establece una serie de criterios para clasificar los fondos de inversión en función de sus principios de sostenibilidad, proporcionando una guía clara a los inversores interesados en inversiones alineadas con los criterios ESG (ambientales, sociales y de gobernanza). En este contexto, los fondos de artículo 6 se consideran no sostenibles, mientras que los fondos de artículo 8 buscan promover activamente la sostenibilidad y los criterios ESG en sus inversiones.

El equipo de Value Tree AV está comprometido en seguir avanzando hacia un enfoque más sostenible y responsable en la gestión de activos, cumpliendo con los estándares de la industria.

Foto cedidaDe izquierda a derecha: Rafael Amil, director de negocio de Bestinver, Javier García Díaz, responsable de ventas para BlackRock Iberia y Mark Giacopazzi, CIO de Bestinver

Con el objetivo de brindar a un mayor número de personas la oportunidad de asegurar un futuro financiero sólido, Bestinver y BlackRock han establecido una alianza estratégica para ofrecer nuevas soluciones de inversión en private equity en el mercado ibérico. Como parte de esa alianza, han lanzado Bestinver Private Equity Fund, un nuevo fondo de capital riesgo.

El Bestinver Private Equity Fund ha sido lanzado después de un periodo de trabajo de nueve meses y tras su anuncio en verano. El fruto de esta alianza estratégica, que ha recibido la aprobación de la CNMV, lleva 10 días en el mercado. Se trata de un «programa de soluciones en private equity», según Rafael Amil, director de negocio de Bestinver.

Asimismo, Amil ha destacado que se trata de una “estrategia dirigida a cliente institucional desde BlackRock, pero desde Bestinver nos dirigimos a otro tipo de inversores”. Además, destaca el director, “creemos que los profesionales de BlackRock son los mejores compañeros para esta alianza estratégica a largo plazo”.

El fondo estará compuesto por cinco estrategias, y asignará un 25% de sus activos a coinversiones, otro 25% a secundarios, un 25% a crecimiento, un 15% a impacto y un 10% a primarios. “Con todo esto cubrimos muy bien esa parte private equity”, destaca el director. “Lo que queremos es ahorrar análisis en private equity. Son fondos iguales a los que invierte un inversor institucional, por ejemplo en EE.UU.», afirma.

El fondo no mezclará activos reales con private equity y tendrá un tamaño objetivo de 200 millones de euros, con una duración de 10 años y una inversión mínima de 100.000 euros. El estándar de las comisiones tendrá un límite de, aproximadamente, 2,25%, que será asumido por el cliente.

En lo que a inversiones alternativas se refiere, BlackRock se diferencia por la escala, con más de 1.000 profesionales. En segundo lugar, el acceso, en cuanto a la oferta para ofrecer mejores oportunidades de inversión. Como tercer elemento diferenciador, Javier García Díaz, responsable de ventas para BlackRock Iberia, destaca la transparencia.

La industria de inversiones alternativas

A este respecto, la industria alternativa ha pasado de representar 1 billón de dólares, a más de 15 billones. “Crecimiento que desde BlackRock esperemos que se acelere hasta llegar a 23 billones de dólares o un 20% de los activos globales gestionados. Creemos que van a aumentar su tamaño un 50% en los próximos años”, asegura García Díaz.

El primer motivo es el fácil acceso en los últimos años, a través del análisis de producto y por una mejora tecnológica que facilita el acceso a las inversiones alternativas. En segundo lugar, el crecimiento estructural de las inversiones alternativas en mercados privados. “Cada vez hay más compañías privadas y menos compañías públicas”, destaca García Díaz. En tercer lugar, destaca los beneficios que ofrece a los inversores.

Desde BlackRock, García Díaz considera que “hoy por hoy una cartera debe tener una ponderación del 50% en renta variable, un 30% en renta fija y un 20% en alternativos, y dentro de ese 20%, private equity tiene mucho que decir. Es el nuevo 60/40”, apostilla.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) anunció a principios de mes que va a realizar una acción de supervisión conjunta con las autoridades nacionales competentes sobre la aplicación de las obligaciones de sostenibilidad de MiFID II.

Para esa acción, además del reglamento delegado que detalla las obligaciones sobre sostenibilidad de las entidades que prestan servicio de inversión, tendrán en cuenta tanto las directrices de la ESMA sobre determinados aspectos de los requisitos de idoneidad de MiFID II, como las directrices de este organismo sobre la gobernanza de productos de MiFID II. Ambos documentos entran en vigor el mismo día en que la ESMA comunique la actuación supervisora conjunta.

Un análisis de finReg360 detalla los aspectos clave de la acción de supervisión conjunta, que se desarrollará durante 2024. El estudio recoge que la ESMA considera que esta iniciativa contribuirá a aplicar con coherencia las normas de sostenibilidad y a mejorar la protección de los inversores.

De esta forma, finReg360 apunta que la supervisión se centrará en:

1.- Cómo obtienen las entidades la información sobre las preferencias de sostenibilidad de sus clientes.

2.- Qué medidas han tomado para comprender y clasificar correctamente los productos conforme a sus factores de sostenibilidad a efectos de la evaluación de la idoneidad.

3.- Cómo aseguran que una inversión es idónea desde el punto de vista de la sostenibilidad (incluyendo la posibilidad de utilizar un «enfoque de cartera»)

4.- Cómo incorporan los objetivos de sostenibilidad de los clientes en la evaluación del mercado objetivo (‘target market’) del producto de inversión.

El podcast Una Casa Sobre El Mar, programa dirigido por Francisco Rodríguez D’Achille e Iván Díez, socios y directores de LONVIA Capital, ha entrevistado a seis asesores que se postulan (y con fuerza) como los líderes de su generación en su sector/segmento. A pesar de ser todos menores de 35 años, disponen ya de un track record relevante y se siguen desarrollando profesionalmente. Todo parece apuntar que van a situarse en el top de sus carreras. Funds Society recoge un resumen del podcast.

David González Fernández,asesor de Inversiones en Renta 4 Gijón

David González, asesor de inversiones en Renta 4 Gijón, inaugura esta sección del podcast donde aprovecha para contar que su entrada en el mundo de las finanzas fue por vocación. Asegura que todo buen inversor debe tener en cuenta hasta los criterios extra financieros, como es el caso de los criterios ESG, aunque siempre alineados a los intereses del inversor.

A la hora de pensar en algo que le ha hecho crecer y mejorar durante los últimos años, David es claro. Cuenta que, ante cualquier tema de interés para él, trata de buscar a las personas clave y el perfil tanto de lo que hacen como de lo que han estudiado. Además, considera que es muy importante, tanto en este ámbito como en cualquier otro, dar la posibilidad a los jóvenes para que puedan entrar a las entidades y aportar sus ideas.

Como herramientas clave en el día a día, explica que escuchar podcasts de aquellas áreas que le estimulan le ayuda a generar nuevas ideas e innovar. A su vez, cocinar y, en especial, la repostería, le ayuda a desarrollar su creatividad ya que le recuerda a la gestión de carteras, donde se mezclan activos para crear un resultado final.

Con un grado en Administración y Dirección de Empresas obtenido en la Universidad de Oviedo, comenzó su carrera en Renta 4 de Gijón como becario en el verano de 2018. En diciembre de 2019, se unió a la plantilla de Renta 4 como asesor de inversiones.

Lideró su equipo en la salida a bolsa de la consultora tecnológica Izertis en 2020, destacando su habilidad en operaciones financieras. Ha participado en varias Operaciones Públicas de Venta (OPVs) notables, como las de Making Science, Soluciones Cuatroochenta y Llorente & Cuenca. Estableció a su oficina de Renta 4 como una referencia en el ámbito de consultoría tecnológica y operaciones financieras. Ha demostrado un enfoque constante en el aprendizaje al completar múltiples programas de formación.

Realizó el Curso de Experto de Bolsa y Gestión de Patrimonios en la Universidad de Oviedo y el Máster en Comunicación Empresarial de la Escuela de Empresa. Completó el Máster en Mercados Financieros e Inversiones Alternativas del Instituto BME. Posee la titulación EFPA (European Financial Planning Association), que sugiere un alto nivel de competencia en planificación financiera. Además de su rol como asesor de inversiones, participa en colaboraciones y financiamiento de proyectos de startups.

David procura aprender e inspirarse de personas exitosas a su alrededor. Es un gran apasionado por el aprendizaje constante y la escucha activa de casos de éxito. Su arma secreta es escuchar podcast específicos estimulantes de generación de ideas y el mundo de emprendimiento. Sigue un programa “hablando con líderes”. Otra cosa que le relaja y ayuda a generar ideas es la repostería.

Luis Coloma Caturla, gestor de patrimonios en Diaphanum en Alicante

Luis Coloma Caturla, gestor de patrimonios en Diaphanum en Alicante, comparte su experiencia de haber viajado y experimentado a nivel global y cómo esto le ha llevado a descubrir la importancia de estar al día en todo momento.

En cuanto a los retos a los que ha hecho frente, anota que uno de los cambios recientes que ha podido experimentar es la parte tecnológica, en la que los clientes están cada vez más acostumbrados a reuniones telemáticas, seguimientos puntuales de carteras de forma online, propuesta de inversión online… y que facilita mucho cada proceso; siempre, con un equilibrio. El trato personal, explica, debe mantenerse y cuidarse en todo momento.

Por otro lado, para aquellas empresas que intentan atraer talento, aconseja dar más importancia a los valores que tiene la compañía y estar alineado con el modelo de negocio. Es importante, añade, crear marca personal a base de años de trabajo y coherencia con uno mismo.

Estudió Administración y Dirección de Empresas en la Universidad Pontificia de Comillas ICAI- ICADE y realizó prácticas en el área de gestión Patrimonial de Diaphanum. En su último año de carrera se formo en Miami en las oficinas de Santander Private Bank International

Fichó por OnetoOne Corporate Finance como analista de fusiones en 2018. Tras obtener su título en UEFA pasa a debutar en el mundo de la banca privada atl Capital. En 2020 vuelve a su ciudad natal como Diaphanum Valores.

Para la retención de talento, para él es muy importante compartir los valores del proyecto y de la compañía. Entender bien con qué tipo de personas forman parte de la compañía.

Su arma secreta: el deporte forma parte de su vida desde pequeño. El atletismo le ha ayudado a batirse a sí mismo y eso le ha desarrollado unos valores de perseverancia y constancia que plasma en su trabajo.

Mario Durán García, agente financiero en Caser Asesores financieros Madrid

Mario Durán, agente financiero en Caser Asesores financieros, se toma cada trabajo como un proyecto personal ya que considera que es una forma de crecer. Asimismo defiende que el estar vinculado de una manera cercana es imprescindible para ofrecer un mejor servicio a los clientes.

Considera que, a nivel positivo, cada vez se dirige todo más hacia la digitalización haciendo más fácil gestionar una cartera de un cliente con todos los sistemas informáticos y firmas digitales que hay. Además, destaca, como otro aspecto a valorar, la relación con toda la normativa nueva, la transparencia con el cliente, la documentación, etc.; que permite un mejor asesoramiento debido a una mayor regulación.

Su secreto, confiesa, es la eficiencia y mantener unos horarios marcados, así como hacer deporte en general.

Licenciado en Administración y Gestión de Empresas por la Universidad de Santiago de Compostela, posee un Máster en Bolsa y Mercados Financieros del IEB (Instituto de Estudios Bursátiles). Ha completado cursos y estudios en instituciones como The Wharton School, IEB y The London School of Economics and Political Science.

Ingresó al mercado laboral en enero de 2015 en Aspain 11 Asesores Financieros en Madrid. En 2018, se unió a atl Capital Gestiónde Patrimonios, donde pudo trabajar directamente con clientes y realizar tareas comerciales. En el verano de 2021, emprendió como agente autónomo de Caser Asesores Financieros. Posee los certificados EFA (European Financial Advisor), EFP (European Financial Planner) y ESG (Environmental, Social, and Governance).

Su arma secreta: es una persona muy eficiente e intenta mantener su agenda muy trabajada. El running es su deporte favorito y le despeja la cabeza para tomar mejores decisiones. Se toma cada trabajo como un proyecto personal. Intenta estar muy ligado al crecimiento reciproco. Le permite también crecer y mejorar de forma constante.

Daniel Pérez Alegre, fundador de Astralis IM (agente colaborador Mapfre Valencia)

El fundador de Astralis IM, Daniel Pérez, cuenta cómo llegó un momento de su vida donde se dio cuenta de la relevancia de conocer de primera mano el trabajo de los mejores inversores del mundo, en los diferentes fondos de inversión, en vez de tener que ser uno mismo quien busque y analice los mejores sectores, bonos, acciones…

Asegura que, sin duda, el valor diferencial reside en la capacidad tanto de tener un análisis profundo y detallado de cada uno de los productos, como en la capacidad de transmitirlo de forma clara y concisa. Conexión que, explica, parte desde conocer muy bien el producto, cómo conectarlo con unas necesidades y explicarlo bien para que el inversor final tenga toda la información.

Titulado en Administración y Dirección de Empresas, tiene un Máster en Asesoramiento y Seguros de la Universitat Politècnica de València (UPV). Ha continuado su formación en instituciones como la Fundación de Estudios Bursátiles y Financieros y la UNED.

Trabajó como responsable de fondos de inversión en Rankia durante dos años. En 2019, se unió a Zonavalue.com como director de desarrollo de negocio. También en 2019, comenzó a trabajar en Kau Markets EAF como selector de fondos de inversión.

En 2021, inició su labor como profesor de asset allocation y gestión de carteras en la escuela de negocios INFETI. En enero de 2022, fundó Astralis IM, una empresa que se enfoca en conectar productos financieros con necesidades e informar a los inversores de manera clara.

En 2021, entró en el Top 10 Selector de Fondos de España de SharingAlfa y en 2022, fue nominado a Mejor Banquero Privado Promesa por Citywire.

Daniel es uno de los asesores financieros con mayor conocimiento de los fondos de inversión en España. Tuvo una revelación temprana por estos vehículos porque entendió la posibilidad de aprovecharse de los mejores gestores del mundo. Su arma secreta es la capacidad de análisis cualitativo del fondo, pero también explicar bien el producto al cliente para que esté totalmente al tanto de dónde está su dinero.

Amparo Sisternes LLerandi, gestora de patrimonios de Welzia Valencia

La gestora de patrimonios de Welzia Valencia Amparo Sisternes Llerandi explica que, gracias a su paso por Rankia, pudo conocer cómo funcionaba la industria de la gestión de activos, despertando así una inquietud que convertiría en ideas para, posteriormente, trasladar a las carteras de los clientes.

Aconseja compartir valores con la empresa en la que decides incorporarte pero que, sin duda, el trato diferencial que se mantiene con los clientes es la característica que más le conquistó a la hora de elegir su actual trabajo. Considera que, cada vez más, los inversores muestran un interés mayor por los criterios ESG, por lo que es importante tener y proveer al cliente con los conocimientos necesarios para ser más resiliente a una estrategia de mercado.

La gestión emocional, asegura Amparo Sisternes, es una de las herramientas más importantes, que todo asesor debe desarrollar a la hora de mantener la calma en los momentos más complicados para todos los inversores.

Es licenciada en Administración y Dirección de Empresas por la Universitat de València. Posee el International Certificate in Wealth & Investment Management del Chartered Institute for Securities & Investment.

Amparo debutó profesionalmente en febrero de 2012. Realizó un master en Comunicación y Baranding digital en la universidad Ceu Cardenal Herrera. Trabajó como Digital Marketing Manager en Rankia. Colaboró con Rankia durante nueve años obteniendo conocimientos internos sobre la industria de gestión de activos.

En 2018, se convirtió en responsable de RankiaPro. Desarrolló labores de desarrollo de negocio en este proyecto. En febrero de 2021, aceptó una oferta de Welzia Management. Pasó a ser gestora patrimonial del grupo.

Cree que los valores como la flexibilidad, reconocimiento de la marca en la industria, independencia o planes de formación interna permiten identificar a las nuevas generaciones un sitio en el que desarrollar su carrera profesional con mayor motivación. Su arma secreta: la gestión emocional es una característica que le ayuda a estar cada vez más cerca de sus clientes.

Pascual Barrachina Gómez, gestor en patrimonios en atl Capital Madrid

Pascual Barrachina Gómez, gestor en patrimonios en atl Capital Madrid, define la confianza como el pilar fundamental dentro del mundo de la banca privada. Dentro de la entidad, explica que conocer bien las necesidades de los clientes es clave para intentar que sus objetivos tanto profesionales como personales se cumplan.

La parte emocional, para Pascual Barrachina, comprende un amplio espacio dentro de su trabajo ya que atiende, en su mayoría, a la psicología de la inversión y no tanto al propio producto, por lo que es una pata importante a construir desde el primer día.

Lo fundamental es tener una cartera muy sólida en cuanto a distribución geográfica, sectores, tácticamente por divisa y no dejarse huecos vacíos por ningún lado. Además, encontrar clientes con una manera de pensar y de ver la vida parecidas es algo que facilita mucho el trayecto dentro de este mundo.

Estudió el Grado en Derecho en el IEB (Instituto de Estudios Bursátiles). Comenzó su carrera en el mundo del asesoramiento trabajando como assistant Private Banker en las oficinas madrileñas de Lombard Odier Investment Managers, entidad suiza. En 2018, se unió a atl Capital. Desde entonces, trabaja en la entidad como gestor de patrimonios.

Destaca la importancia de trabajar como un family office. atl Capital permite gestionar el patrimonio completo de sus clientes, ofreciendo recursos más amplios para el asesoramiento. Pascual combina su trabajo en asesoramiento con dos pasiones personales: los caballos de salto (Yeguada Hierro Quejigal) y la arquitectura (Estudio Marta Rayón)

Sus actividades de emprendimiento le ayudan a ganar nuevas y mejores relaciones con mucha influencia. Ha sido una persona muy curiosa desde pequeño. Además de su actividad corre de asesoramiento, ha levantado dos compañías basadas en sus pasiones: crianza de caballos y estudio de arquitectura. Su arma secreta: la gestión emocional es una característica que le ayuda a estar cada vez más cerca de sus clientes. Su arma secreta: rodearse de personas que compartan la manera de ver la vida, mismos valores. Facilita mucho la relación con sus clientes.

Pixabay CC0 Public DomainDe izquierda a derecha: Enrique Castellanos, director de Instituto BME, Marta Pérez Dorao, presidenta de Inspiring Girls España y Javier García Díaz, responsable de Ventas para Blackrock en Iberia

BME ha firmado un acuerdo de colaboración con la fundación Inspiring Girls y con BlackRock, con el que amplía la oferta educativa de su plataforma de formación 100% online Braindex con cinco nuevos cursos gratuitos para fomentar la divulgación de la cultura financiera entre mujeres jóvenes y niñas.

Al acto de la firma del acuerdo han acudido Enrique Castellanos, director de Instituto BME, Marta Pérez Dorao, presidenta de Inspiring Girls España, y Javier García Díaz, responsable de Ventas para BlackRock en Iberia.

Como resultado del acuerdo, cinco prestigiosas profesionales de BlackRock, la mayor gestora de fondos de inversión del mundo, impartirán los cursos “Finanzas personales, presupuesto, ahorro y deuda”; “Inversiones alternativas, liquidez y gestión del riesgo”; “Inversión sostenible”; “Gestión de activos” y “Mercados Financieros”.

Inspiring Girls es una fundación que persigue fomentar las aspiraciones de jóvenes y niñas dentro del ámbito financiero, poniéndolas en contacto con mujeres inspiradoras. La misión de estas profesionales es acercar a las niñas a la gran cantidad de trabajos a los que pueden aspirar en el futuro y animarlas a perseguir sus objetivos y ambiciones.

“Estamos muy satisfechos de este acuerdo porque permite ampliar la oferta formativa de Braindex, que no ha parado de crecer desde su lanzamiento hace dos años, y porque con él colaboramos con una iniciativa que promueve la igualdad de género, un compromiso clave para BME ya que una sociedad con igualdad y con presencia femenina en todos los ámbitos es sin duda una sociedad mejor”, afirmó Castellanos.

“En BlackRock estamos comprometidos a apoyar a las comunidades locales en las que operamos. Mejorar la educación financiera es clave para ayudar a que cada vez más personas experimenten un bienestar financiero y estamos muy contentos de colaborar con Inspiring Girls y BME en esta iniciativa que tiene como objetivo abrir las puertas a la independencia financiera”, añadió García.

“La educación financiera es un pilar clave para que las niñas de hoy sean mujeres independientes mañana. Por eso en Inspiring Girls lideramos iniciativas como esta que contribuyen a que los conceptos financieros lleguen en la adolescencia y sean una semilla para las decisiones que se tomen en el futuro”, apuntó Pérez.

Braindex, que fue lanzada por BME en septiembre de 2021, ofrece ya 82 cursos orientados a distintos niveles, desde quien desea adquirir nociones básicas sobre los mercados financieros hasta profesionales del sector que quieran ampliar sus conocimientos Los nuevos cursos de Inspiring Girls by BlackRock se incluirán en el área de Divulgación de la plataforma MOOC de BME, que cuenta con otras tres categorías de cursos: Mercados y Productos Financieros, Tecnología y Regulación aplicada al sector. Tiene 850 alumnos, cuenta también con acuerdos de colaboración con universidades como ISDE o CUNEF Universidad y busca crecer de forma continua para consolidarse como la plataforma online de formación financiera de referencia.

CECA, sus entidades asociadas y su fundación Funcas invirtieron más de 2,23 millones de euros durante 2022 para impulsar 122 programas, orientados a fortalecer la educación financiera en España. Durante este periodo, se registraron más de 13 millones de impactos, entre asistentes presenciales y accesos digitales1 , en 4.227 actividades, dirigidas a públicos de diversas edades y colectivos específicos.

Estos son algunos de los datos que arroja el Informe ejecutivo de Educación Financiera 2022, que recoge las principales magnitudes relativas a las iniciativas desarrolladas por el sector CECA para mejorar la cultura financiera y las habilidades digitales de la sociedad en el último año.

La educación financiera del sector CECA con el foco en la inclusión

Para las entidades de CECA, la educación financiera es una herramienta esencial para empoderar a la ciudadanía, que debe enfrentarse a una realidad cambiante. En el actual entorno de incertidumbre, se hace aún más patente la importancia de contar con personas financieramente responsables que gestionen de manera eficaz sus recursos y manejen de forma adecuada las nuevas tecnologías digitales.

Las entidades asociadas a CECA, a través de sus programas, comparten su experiencia, conocimiento y capilaridad por todo el territorio atendiendo a jóvenes, adultos y mayores. Por edades, el 59 % de la inversión (1,32 millones de euros) se destinó a proyectos dirigidos a menores de 25 años. En concreto, 6,6 millones de impactos pertenecían al colectivo de infancia y juventud. En paralelo, un 25 % de los accesos digitales y asistentes presenciales pertenecía al público sénior con más de 3,2 millones de impactos.

El compromiso del sector CECA con las personas más vulnerables forma parte del ADN de todos sus proyectos. Prueba de ello es que más de 1,25 millones de euros estuvieron dirigidos a colectivos específicos que representaron más de 9,3 millones de impactos. Por colectivos, el 36 % de la inversión se destinó a programas de formación para emprendedores, seguido de las personas con necesidades especiales (31,67 %) y personas en riesgo de exclusión social (31,62 %).

Entre las temáticas que percibieron mayor inversión destacan: ahorro, gasto y presupuesto (27,7 %); sostenibilidad, digitalización y ciberseguridad (16,2 %); productos y servicios de inversión (15 %); seguros (11,2 %); productos y servicios bancarios (10,41 %); y emprendimiento, pymes, autónomos y mundo rural (8,1 %).

El sector CECA, mayor inversor en educación financiera de España

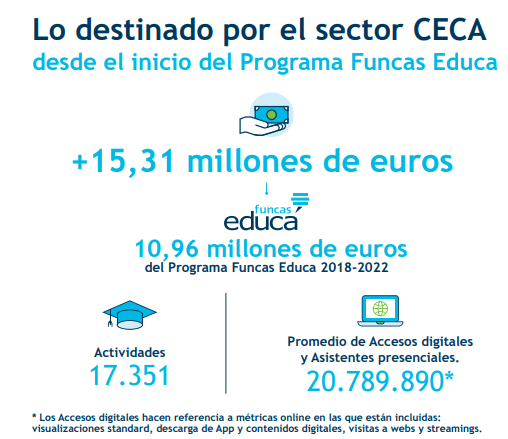

En los últimos cinco años, la inversión total destinada desde el sector CECA a la mejora de la cultura financiera ha alcanzado los 15,37 millones de euros, de los cuales 10,9 millones corresponden al ‘Programa Funcas de Estímulo de la Educación Financiera (Funcas Educa)’. Este programa permite a las entidades adheridas a CECA, bien directamente, bien a través de sus fundaciones vinculadas, impulsar proyectos ya en marcha u otros nuevos para atender a las necesidades que se detectan en la sociedad.

Para el año 2023, se prevé que la dotación de Funcas Educa alcance los 1,8 millones de euros.

La educación financiera, motor del desarrollo sostenible

La asociación forma parte de la Red Internacional de Educación Financiera de la OCDE (OECD/INFE) y de los impulsores del Plan de Educación Financiera: Banco de España, Comisión Nacional del Mercado de Valores (CNMV) y Ministerio de Asuntos Económicos y Transformación Digital.

En el marco de este plan, se celebra anualmente el Día de la Educación Financiera. Este año, bajo el lema “Finanzas inclusivas, finanzas para todos”, pone en valor la importancia de la formación en cultura financiera y competencias digitales para favorecer el acceso igualitario a los servicios financieros, sin importar la edad o el lugar en el que vivamos.

Como parte de su ADN, y gracias a su capilaridad, las entidades del sector CECA promueven actividades en todo el territorio nacional durante todo el año que son potenciadas durante la Semana de la Educación Financiera: mesas redondas y conferencias, sesiones de formación, concursos y proyectos transversales en los que voluntarios del sector bancario colaboran en favor de unas finanzas más inclusivas.

En el contexto actual, es esencial que existan alianzas para alcanzar los Objetivos de Desarrollo Sostenible y las metas que marca la Agenda 2030.

Pixabay CC0 Public DomainWolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable Asset Management

“El monstruo de la hiperinflación aún no ha sido vencido”. Esta rotunda afirmación de Wolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable AM (JSS SAM) resume el tema macro central con el que están trabajando los expertos de la firma de cara al cuarto trimestre de 2023, aunque el experto también fija las expectativas para 2024.

En un webinar ofrecido recientemente por la firma a sus clientes, von Rotberg ha mostrado su preocupación por las distintas trayectorias de la inflación general – que sí ha retrocedido a niveles más cómodos para los bancos centrales, aunque todavía por encima de sus objetivos- y de la inflación subyacente, que se mantiene en niveles persistentemente elevados en el mundo occidental.

La razón detrás de esta divergencia reside en la fortaleza del mercado laboral, que sigue experimentando presiones inflacionarias. El experto habla de que las tasas globales de desempleo, y particularmente en las economías occidentales, todavía se mantienen en mínimos históricos. “A primera vista parece positivo: más empleos significan más salarios, y esto empuja las tasas de desempleo a la baja. Pero lo que no ayuda es que el crecimiento de los salarios se mantiene mucho más alto de lo que le gustaría ver a los bancos centrales”, aclara. A esto añade que la fortaleza del mercado laboral ha provocado una escasez de mano de obra disponible, hasta el punto de que muchas empresas afirman tener problemas para cubrir puestos vacantes. La conclusión que extrae el experto es que los bancos centrales se verán obligados a seguir actuando para reducir más la inflación.

Un aspecto que preocupa al estratega de JSS SAM es que “los mercados han comprendido la situación”, pero no han empezado a poner en precio todavía la trayectoria futura de la inflación, ya que las proyecciones del consenso apuntan a que la inflación se mantendrá de forma consistente por encima de los objetivos de los bancos centrales en los próximos cinco a diez años. En conclusión, el experto apunta a un escenario higher for longer, pues advierte que los bancos centrales deberán mantener su postura restrictiva, “no necesariamente subiendo más los tipos, pero sí manteniéndolos altos durante más tiempo”.

En concreto, el escenario central con el que trabajan en la firma suiza prevé que los bancos centrales mantendrán sus tipos de interés elevados al menos hasta finales del año que viene y que después empezarían un nuevo ciclo de bajadas de tipos, “pero solo una vez que el mercado laboral empiece a mostrar algo de distensión”.

Por regiones, von Rotberg afirma que la zona euro es la que está en peor posición, al adentrarse en terreno estanflacionario: “El crecimiento se está ralentizando, no es improbable que haya una recesión y la inflación todavía es demasiado elevada”. El estratega afirma que “el BCE está en una situación muy difícil”, especialmente porque la entidad “está emitiendo mensajes confusos” con sus políticas monetarias y que probablemente “necesite hacer más”.

Además, afirma que la región está sufriendo por la desaceleración que está viviendo la economía china: “China está experimentando un cambio estructural, después de veinte años de crecimiento. Creo que lo mejor que podríamos esperar es que su crecimiento se estabilice. Europa está sufriendo esta ralentización del crecimiento dado lo importante que se ha convertido China en el último ciclo de crecimiento”. “No esperamos gran cosa de China en los próximos trimestres”, concluye.

Las dinámicas en EE.UU. son distintas, dado que la economía (y especialmente el consumidor estadounidense) mantiene su fortaleza… pero la inflación sigue estando muy alta. “La Fed tiene un mandato muy claro: necesita reducir la inflación, necesita mantener los tipos altos para ralentizar el mercado laboral”, afirma el estratega, que adelanta que el país debería entrar en recesión a principios del año que viene.

¿Qué implica todo esto para las acciones? “Las bolsas están afrontando riesgos bajistas de cara a la recta final del año”, declara von Rotberg. El estratega insiste en que los mercados no están anticipando estos eventos; en particular, la renta variable estadounidense presenta valoraciones elevadas, incluso aunque el mercado haya estado impulsado primordialmente por siete grandes valores en lo que va de año. La situación es distinta para las acciones globales, que empezaron a recoger hace unos tres meses la moderación de las previsiones macro.

En consecuencia, en la firma mantienen una postura muy cauta hacia la renta variable. En cambio, se muestran positivos con la renta fija: “Pensamos que los rendimientos de los bonos ya están cerca de sus máximos, deberían reducirse una vez que el ciclo empiece a desacelerarse de forma más agresiva”, resume el experto.

Un mundo inflacionario

El estratega sostiene que, más allá de lo que suceda el año que viene, la alta inflación ha llegado para quedarse. Su visión es que el cambio demográfico, la descarbonización y la desglobalización tendrán un impacto inflacionario sostenido, revirtiendo la tendencia desinflacionaria de las últimas dos décadas. Es especialmente el caso de la desglobalización; Wolf von Rotberg habla de que la tendencia desinflacionaria que aportó la globalización en los últimos años, particularmente desde la entrada de China en la Organización Mundial del Comercio, se está disipando por factores como el encarecimiento de la mano de obra china o las tensiones geopolíticas con EE.UU., que están llevando a muchas empresas a acortar sus cadenas de suministro, trayendo de vuelta la producción a sus países de origen o al menos a países más cercanos. “Esto supone que los costes de producción y los costes laborales subirán y, por tanto, hay presiones inflacionarias que emanan de la desglobalización”, sentencia.

En cuanto a la demografía, el estratega habla de que la mayoría de países occidentales van a ver en los próximos años cómo se disparan sus tasas de dependencia y se reducirán sus proporciones de población activa, que tendrán que soportar el coste creciente del gasto sanitario. “Habrá una escasez constante de trabajadores, lo que también impulsará los salarios al alza”, reseña.

Finalmente, von Rotberg afirma que “la descarbonización no va a salir gratis: la lucha contra el cambio climático costará dinero en forma de impuestos”. Cita como dos elementos que impulsarán a la inflación influirá el ajuste al alza en los precios de materias primas clave para la transición verde, como el cobre o el litio, así como el precio de los alimentos “o, al menos, que suba la volatilidad en los precios de los alimentos” como consecuencia de una combinación de eventos geopolíticos y de que se produzcan episodios meteorológicos extremos cada vez con mayor frecuencia.