Primero fue Silicon Valley y luego llegó Internet. A continuación vino el iPhone y ahora llega la inteligencia artificial, la cuarta fase de la revolución digital.

Todas las fases anteriores fueron muy rentables para quienes supieron situarse en el sitio justo, en el momento adecuado. En cada fase hubo ganadores muy claros y en esta ocasión no será diferente.

Y no afectará sólo al sector tecnológico. Los inversores todavía están a tiempo de tomar posiciones.

La jornada de Nextep y Pictet reflexionará sobre estos temas el día 29 de noviembre a las 19:00 horas, ya se puede reservar plaza en su web.

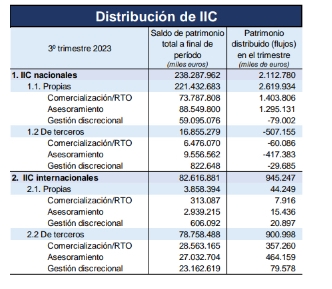

El 66% de las IIC en España se distribuyen ya mediante gestión discrecional o asesoramiento (211.765 millones de euros), y el resto vía comercialización (34%), con datos a septiembre de 2023. Son datos de Inverco, con una muestra aproximada del 70% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

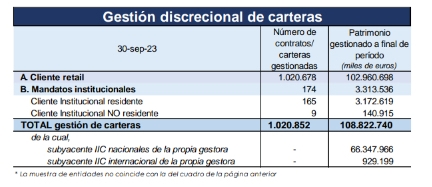

A finales del tercer trimestre de 2023, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 26,1% del total de IICs, mientras la distribución de IICs a través de asesoramiento alcanza el 39,9% del total.

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 112.000 millones de euros a finales de septiembre de 2023 (108.823 millones para las gestoras que facilitan dato).

En el conjunto del año, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 3,7% (108.000 millones de euros a diciembre de 2022).

El número estimado de contratos superaría el millón (1.020.852 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

Foto cedidaEsther Duran, nueva analista sénior en su oficina de Barcelona

Creand Wealth Management incorpora a Esther Duran como nueva analista sénior en su oficina de Barcelona, con el objetivo de reforzar el área de Family Office en el mercado catalán. De este modo, la entidad continúa avanzando en la especialización, la personalización y el aporte de valor en el servicio que ofrece a los clientes.

Con esta incorporación, la unidad de Family Office de Creand Wealth Management en Cataluña cuenta con un equipo de 4 personas, liderado por Xavier Moreno, responsable de Creand Family Office en Cataluña. Con la integración de GBS Finanzas Investcapital A.V. dentro de la gestora Creand Asset Management, la nueva área Creand Family Office ha experimentado un crecimiento de negocio superior al 30% en esta comunidad durante el 2023.

Esther Duran cuenta con una amplia experiencia en el ámbito de la gestión de activos y la banca privada, con el foco puesto en la relación con grandes clientes, empresarios y Family Office. Es licenciada y MBA por ESADE, Master in International Management por Thunderbird (EUA), y dispone de la certificación EFPA. Ha desarrollado su carrera en distintas entidades nacionales e internacionales como el Banco Santander, Roland Berger, Barclays Bank y GVC Gaesco, donde se incorporó en 2015 como gestora de carteras y gestora patrimonial.

Ignacio Viayna, director de Creand Wealth Management en Cataluña y Baleares, explica que “esta nueva incorporación acompaña la apuesta estratégica de la entidad para fortalecer el negocio de Family Office en Cataluña, con el objetivo de consolidar el crecimiento y nuestro rol como una boutique de asesoramiento patrimonial. Su amplia experiencia en el segmento de banca privada y gestión de activos, y el conocimiento de la plaza, refuerzan la especialización de nuestro equipo”.

La entidad acaba de incorporar también un nuevo banquero senior en la oficina de Barcelona para fortalecer el área de desarrollo de negocio.

Banca March lanza March Energy Transition, un nuevo producto sostenible de coinversión que supone la segunda colaboración en la estrategia de descarbonización de private equity de la gestora global de activos alternativos Tikehau Capital, comprometiendo un mínimo de 80 millones junto a sus clientes coinversores. Esta estrategia se dedica a apoyar el crecimiento de compañías que desarrollan soluciones para mejorar la eficiencia energética, incrementar el suministro de energías renovables y ampliar la movilidad con bajas emisiones de carbono.

Lanzada en 2018, la estrategia de Tikehau Capital fue pionera no solo a nivel europeo sino global. El primer fondo captó 1.400 millones de euros e invirtió en 14 compañías europeas, convirtiéndose en uno de los mayores fondos de private equity dedicado exclusivamente a impulsar el crecimiento de empresas que lideran la descarbonización de la economía europea. Las inversiones de March Energy Transition, la nueva propuesta de Banca March en el marco de esta estrategia de descarbonización, tendrán como objetivo reducir la huella de carbono de la economía europea a medida que se adapta.

March Energy Transition prevé constituir una cartera de unas 20 empresas no cotizadas durante un periodo de inversión de cinco años. Invertirá en el capital de empresas principalmente europeas que participan activamente en el proceso de descarbonización dentro de sectores intensivos en el uso de energías fósiles: en concreto, producción energética, industria, transporte y construcción. Dichas inversiones tendrán un horizonte temporal de cuatro a siete años.

El lanzamiento de este nuevo producto de coinversión destaca el compromiso de Banca March para alinearse con los objetivos de sostenibilidad y neutralidad de carbono marcados por el Pacto Verde de la Unión Europea. En los últimos años, la entidad ha presentado diversas soluciones innovadoras y alternativas de inversión que conjugan sostenibilidad y rentabilidad.

Ignacio Montero, director de la Unidad de Coinversión de Banca March: “El sector energético está experimentando una profunda transformación en búsqueda de una oferta de energía más asequible, eficiente y sostenible, que atienda una demanda cambiante y diversa. Desde Banca March nos queremos apoyar en el potencial de crecimiento de la industria para satisfacer la creciente demanda de nuestros clientes de productos y servicios que den prioridad a la sostenibilidad y la descarbonización».

Carmen Alonso, consejera delegada de Tikehau Capital en Iberia y Reino Unido: “En Tikehau Capital creemos firmemente que los inversores tienen la responsabilidad de apoyar a las empresas en su transición hacia un modelo de negocio más sostenible. Tras habernos consolidado como uno de los líderes en el ámbito del impacto y transición energética, estamos encantados de mejorar nuestra oferta con el lanzamiento de esta nueva iniciativa con Banca March, nuestro socio a largo plazo. Juntos, nos comprometemos a acelerar el progreso hacia el objetivo de la neutralidad neta de carbono».

CanvaDe izquierda a derecha: Duarte Líbano Monteiro, Head of Latam (excluyendo Brasil) y director regional de Ebury para el sur de Europa; y Alfonso Molinare, country manager de Chile.

Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, ha iniciado sus operaciones en Chile, con el establecimiento de una sede en Santiago, desde la que centralizará sus actividades financieras enfocadas a las empresas, y en especial a medianas y pymes, con negocios internacionales.

Con el establecimiento de Ebury en Chile, la fintech continúa su expansión en Latinoamérica. Además, este mismo mes, la compañía ha anunciado la creación de Ebury Bank Brasil y próximamente tiene previsto establecerse en México. Actualmente, y tras un rápido crecimiento, Ebury tiene presencia en 25 países a través de 40 oficinas y emplea a más de 1700 empleados.

Duarte Líbano Monteiro, Head of Latam (excluyendo Brasil) y director regional de Ebury para el sur de Europa, explica que en la decisión de establecerse en Chile se han considerado las características económicas y de mercado del país: “Chile es una economía abierta al mundo, con un sector empresarial internacionalizado y un mercado en expansión, que ha sido considerado clave en la ambición de Ebury para crecer en la región de América Latina. Nuestro desembarco es un deseo que teníamos desde hace años: había muchas ganas de llegar a Chile”.

Ebury nació en 2009, tras la crisis financiera, con el objetivo de apoyar a medianas y pequeñas empresas y para “tomar un espacio que los grandes bancos, afectados por la crisis, habían desatendido”, comenta Líbano Monteiro. Según destaca, “Ebury ha tenido un crecimiento récord. La compañía cuenta con inversores de la talla de Banco Santander, Vitruvian, la compañía AngelCoFund y 83North, y su objetivo claro es acometer en un futuro próximo la salida a Bolsa”.

Por su parte, Alfonso Molinare, country manager de Chile, comenta que Ebury viene a apoyar a las empresas medianas y pymes, importadoras y exportadoras a expandirse internacionalmente, sin fronteras, con soluciones financieras sencillas y transparentes.

“Nos dirigimos a estas empresas porque son las que tradicionalmente han tenido más dificultades para acceder a los servicios bancarios”, enfatiza Alfonso Molinare.

Además, señala que el objetivo de Ebury es apoyar a sus clientes entregando soluciones ágiles, competitivas y con know-how especializado. Asimismo, destaca que trabajan con más de 130 monedas alrededor del mundo, lo que permite acercar a las empresas a nuevos mercados fácilmente. “Somos una empresa nacida digital, con casi 15 años de historia y un modelo de éxito probado en Europa, Asia, Oceanía, Norteamérica y, en estos momentos, arrancando en Latinoamérica. Quizás seamos la fintech con más trayectoria de todo Chile”, concluye Molinare.

Abante y Welzia han llegado a un acuerdo de integración, que se llevará a cabo de forma progresiva, para continuar su plan de crecimiento con el objetivo de reforzar sus capacidades y seguir dando el mejor servicio de asesoramiento financiero y patrimonial en un entorno en el que este es cada vez más necesario y relevante.

Se trata del cuarto acuerdo de integración de Abante, tras la firma en 2019 de la alianza estratégica con Mapfre. En 2020, se incorporó al grupo C2 Asesores -con oficinas en Pamplona y Logroño- y en 2021, 360ºCorA -Madrid- y Dux Inversores -Bilbao-. «Un recorrido de éxito de la propuesta de Mapfre y Abante, que ha demostrado la capacidad de la entidad de asesoramiento financiero para integrar clientes y equipos profesionales independientes en su modelo de negocio», explica la entidad en un comunicado.

Con la incorporación de Welzia, que gestiona y asesora más de 1.000 millones de euros de 800 clientes, el grupo Abante gestionará y asesorará activos por más de 12.000 millones de euros, de los cuales más de 7.000 millones son activos bajo gestión. Además, con la integración, Abante fortalecerá su posicionamiento en diversas plazas donde Welzia tiene presencia: Madrid, Bilbao, Barcelona y Valencia. En esta última ciudad, Abante no tenía oficina hasta ahora. De esta forma, refuerza su posición de liderazgo en la industria de asesoramiento financiero independiente del mercado español y ha casi triplicado su negocio en los últimos cinco años.

“El acuerdo con Abante es un paso natural dentro de nuestra vocación y trayectoria de dar el mejor asesoramiento, con independencia, a nuestros clientes. Nos permite potenciar y completar la gama de productos y servicios, reforzar nuestras capacidades y dar un salto de calidad gracias a la mejora de las herramientas y la tecnología que supondrá estar integrados en un grupo más grande y, lo que es más importante, que comparte nuestros valores y forma de entender la relación con el cliente”, señala Carlos González, director general de Welzia.

Santiago Satrústegui, presidente de Abante, destaca: “Este acuerdo con Welzia es para nosotros muy importante, ya que nos confirma una vez más que una de las ideas originarias de la alianza con Mapfre tenía mucho sentido y recorrido: ir conformado la mejor plataforma de asesoramiento financiero independiente a la que podíamos ir sumando otros proyectos y profesionales que compartieran nuestra visión, modelo de negocio y que el estar unidos nos permitiese a todos tener mejores capacidades siempre pensando en el cliente”.

El acuerdo, que está pendiente de autorización por parte de CNMV, permitirá a los clientes de Welzia acceder a servicios de asesoramiento de alto valor como el asesoramiento patrimonial, el Plan de Futuro Completo, el asesoramiento corporativo y el inmobiliario para grupos familiares y empresariales. Y a sus profesionales acceder a una compañía con una estructura de partnership, independiente y con un atractivo esquema de desarrollo profesional.

Bosco Ojeda se ha incorporado como socio a Columbus Investment Partners. Bosco gestionará el fondo Columbus dedicado a encontrar oportunidades de inversión en el espacio de las empresas de pequeña y mediana capitalización.

Bosco Ojeda ha trabajado durante más de 25 años en UBS, donde ocupaba la posición de Head of European Smallcaps Research. En sus propias palabras, “durante muchos años he disfrutado trabajando como analista de renta variable y jefe de equipo en small & midcaps en grandes instituciones, ahora seguiré involucrado como inversor, un paso natural.

“Smallcaps es un mundo fascinante, y ahora más que nunca hay grandes oportunidades de inversión. Disfruto mucho analizando ideas de inversión, reuniéndome con equipos directivos e inversores”, explica.

Nuevo fondo de AltamarCAM cuyo propósito es seguir ofreciendo a sus clientes la posibilidad de participar en inversiones directas en activos de private equity mediante coinversiones con diferentes gestores.

Se trata de continuar con la estrategia de inversión que AltamarCAM ya viene desarrollando desde el año 2013 en el ámbito de las coinversiones en private equity desde distintos fondos, y que en esta ocasión constituye en un vehículo independiente, explican desde la entidad.

El fondo invertirá en operaciones de buyout de la mano de gestores de reconocida trayectoria, fundamentalmente en Europa y Norteamérica, en diferentes sectores, así como de forma diversificada desde el punto de vista del tamaño de la compañía.

Foto cedidaDe izquierda a derecha: Luis Berroga, ex CEO de Global X ETF; y Thomas Park, CEO interino de la firma.

Global X ETFs, proveedor neoyorquino de ETFs, ha anunciado que su consejero delegado, Luis Berruga, ha decidido abandonar su cargo tras 10 años en la empresa, los últimos cinco ocupando este puesto. Según han indicado, será sustituido por Thomas Park, que ejercerá de CEO interino mientras la firma busca a la persona idónea para el cargo. Park es miembro del consejo de Global X ETF y co CEO de la división estadounidense de Mirae Asset Global Investments, filial de la matriz de Global X.

Berruga se incorporó a Global X en 2014 como director de operaciones y fue nombrado consejero delegado en 2018. Bajo su liderazgo, los activos bajo gestión de Global X crecieron hasta alcanzar los 39.000 millones de dólares y su cuota de mercado casi se ha duplicado. Ahora Berruga deja su puesto alegando motivos personales.

A raíz del anuncio de su salida, Berruga ha declarado: “Estoy increíblemente orgulloso de todo lo que hemos logrado en Global X y me voy sabiendo que hemos construido algo increíblemente especial. Me siento muy afortunado de haber participado en el desarrollo de una franquicia de ETF tan impactante y quiero dar las gracias a nuestro increíble equipo y a Mirae Asset por ayudarnos a construir una empresa maravillosa. Sé que este equipo continuará ofreciendo un tremendo impacto a nuestros clientes en los próximos años”.

Por su parte, Thomas Park, CEO interino de Global X ETF, ha agradecido la labor y liderazgo de Berruga. “Luis ayudó a convertir Global X en uno de los emisores de ETF más innovadores y admirados del mundo. Aportó entusiasmo y espíritu emprendedor a su trabajo y, al hacerlo, creó un lugar de trabajo apasionante. Estamos agradecidos a Luis por el legado que ha creado y le deseamos lo mejor en su próximo capítulo”.

Foto cedidaBBVA ocupará dos plantas de la recién terminada torre Two Manhattan West de Nueva York - Brookfield Properties.

BBVA ha llegado a un acuerdo con la inmobiliaria Brookfield Properties para trasladar su oficina de Nueva York desde el 1345 de Avenue of the Americas al nuevo complejo Two Manhattan West. En concreto, el banco se mudará a un espacio de 6.800 metros cuadrados situado en las plantas 8 y 9 del rascacielos.

Según indican desde la entidad, los empleados y empleadas de BBVA iniciarán el traslado a finales de 2024. La calidad del inmueble, las instalaciones, la ubicación y los aspectos medioambientales del edificio han sido las principales razones para el cambio de localización. “Esperamos mudarnos a un edificio sobresaliente en una ubicación muy atractiva para brindar la mejor experiencia posible a nuestro equipo de BBVA en Nueva York. Este es un paso más en nuestros planes de crecimiento en EE.UU., así como en nuestro compromiso con la sostenibilidad al elegir un edificio abastecido por energías renovables”, explica Regina Gil, responsable de BBVA CIB en EE.UU.

Desde BBVA insisten en que reducir el impacto de su actividad sobre el medioambiente es uno de los objetivos de su estrategia para luchar contra el cambio climático e impulsar el desarrollo sostenible. Con este objetivo se optimiza también el diseño, la construcción y la elección de las sedes corporativas del Grupo. El banco cuenta además con un Plan Global de Ecoeficiencia que establece objetivos interanuales enfocados en la reducción de impactos directos hasta 2025 como disminuir los consumos por empleado de electricidad un 10%, un 7% el energético, un 11% el de agua y papel o un 4% el de residuos netos.

Una oficina más sostenible

La entidad apunta que la construcción de Two Manhattan West ya está completa y ofrece espacios de trabajo e instalaciones de última generación. Diseñado por el estudio SOM (Skidmore, Owings & Merrill), el complejo cuenta con la certificación LEED Oro. El edificio presenta un diseño eficiente, optimización energética, uso de materiales sostenibles y maximización de la luz natural.

Como parte del compromiso de Brookfield Properties de hacer la transición de toda su cartera de oficinas en EE.UU. para que funcionen con electricidad sin emisiones para 2026, Two Manhattan West obtendrá el 100% de sus necesidades eléctricas de fuentes 100% renovables de instalaciones hidroeléctricas del estado de Nueva York. La firma inmobiliaria también proporciona métricas digitales para cada uno de sus inquilinos, permitiéndoles realizar un seguimiento de la parte del consumo eléctrico del edificio impulsada por cada uno de ellos.

“Nos complace dar la bienvenida a BBVA a su nueva sede en Two Manhattan West, una torre que establece el estándar de excelencia para lugares de trabajo. Mientras celebramos la finalización de Two Manhattan West, que marca la última pieza del transformador desarrollo de Manhattan West, estamos orgullosos de añadir a BBVA a nuestra estimada lista de inquilinos y esperamos el inicio de una larga relación con la firma”, ha indicado Callie Haines, vicepresidenta ejecutiva y directora de la región noreste de Brookfield Properties.

Con la incorporación de BBVA, Two Manhattan West está ahora arrendado por encima del 80%. El banco compartirá espacio con firmas como KPMG, los despachos de abogados globales Cravath, Swaine & Moore LLP y Clifford Chance, y la firma de inversión y desarrollo tecnológico D.E. Shaw & Co.