El año pasado, nos aventuramos a vislumbrar las tendencias clave que podrían dominar la industria financiera en sostenibilidad. Identificamos cinco áreas: la sobrerregulación y divergencias en las medidas adoptadas por la UE, Reino Unido y USA; el desacoplamiento entre rentabilidad financiera y las temáticas «ESG»; la reclasificación de fondos; la proliferación del greenwashing; y la menor atención al cambio climático en las juntas de accionistas.

Sería pretencioso afirmar que estas han sido las tendencias determinantes de 2023, pero sí podemos decir que han sido algunas de las más significativas. Creemos que en 2024 seguirán siendo relevantes, aunque con matices, y se sumará el papel crucial de la inteligencia artificial.

En el ámbito regulatorio, la complejidad para definir productos sostenibles no ha disminuido, sino que ha aumentado exponencialmente. Cada jurisdicción, incluso dentro de la UE, establece condiciones propias, generando desánimo entre los actores y la percepción de una regulación teóricamente efectiva pero prácticamente ineficaz. No contribuye a establecer un campo de juego equitativo ni a mejorar la transparencia en los informes. Aunque no esperamos la eliminación de todo lo trabajado hasta ahora, aguardamos que los reguladores, especialmente en Europa, comiencen a matizar y flexibilizar las normativas existentes. Prevemos un aumento del papel del cumplimiento normativo y de la verificación de datos no financieros.

Afortunadamente, cada vez menos personas elogian la inversión sostenible por generar rendimientos superiores. Hemos confundido términos como sostenibilidad, criterios ESG e inversión de impacto. La verdadera sostenibilidad implica la capacidad de satisfacer necesidades actuales sin comprometer las futuras, logrando rentabilidad financiera, social y ambiental. Las empresas deben generar valor para todos los implicados (stakeholders), incluyendo un valor monetario, sin ser confundidas con organizaciones benéficas. Para alcanzar esta sostenibilidad, se adhieren a criterios ESG que son esenciales para sus objetivos financieros, generando un impacto en personas, planeta y prosperidad regional. La gestión adecuada de estos factores, junto con la rentabilidad positiva, eleva el valor de estas empresas por encima de sus pares, no lo eleva el cumplir con los criterios establecidos por las empresas de rating, sin más.

En 2023, presenciamos la reclasificación global de numerosos fondos. Se han alcanzado acuerdos históricos con reguladores para evitar el greenwashing y, al mismo tiempo, algunas entidades financieras han retractado compromisos de emisiones netas cero, suavizando sus mensajes. Estos movimientos forman parte de un proceso de ajuste. A medida que se comprenda mejor la sostenibilidad, se valorará nuevamente una estrategia auténtica y con sentido.

En consonancia, grandes gestoras de activos y proveedores de ETFs seguirán ofreciendo a los inversores el derecho al voto como un acto de transparencia y servicio al cliente. En nuestra opinión, esta delegación de funciones socava el deber fiduciario de los gestores de activos y contradice el propósito fundamental de la inversión colectiva.

La inteligencia artificial impactará todos los ámbitos de nuestra sociedad, con beneficios potenciales, pero también con riesgos desconocidos. En este sentido, el papel del capitalismo consciente, que impulsa la sostenibilidad, junto con políticas ambientales y de gobierno, es esencial para definir límites éticos y de gobernanza. Estos límites deben constituir barreras sólidas para permitir el uso de la IA con riesgos limitados y beneficios claros para la sociedad y el planeta.

Tribuna de Ana Guzmán Quintana, directora de inversión y de impacto de Portocolom AV.

Foto cedidaMohammed Kazmi, economista jefe del equipo de renta fija de UBP.

Aunque el endurecimiento de la política monetaria se está transmitiendo a la economía real, desde Union Bancaire Privée (UBP) consideran que la ralentización se está produciendo de manera ordenada. De cara a 2024, observan valor en estrategias que cubren una amplia gama del mercado de renta fija, de modo de adaptarse a las necesidades de la cartera de un inversor en función de su perfil de riesgo, señala Mohammed Kazmi, economista jefe del equipo de renta fija.

“En general, recomendaríamos un enfoque barbell, en el que se pueda construir una cartera con un peso significativo de las estrategias de grado de inversión más defensivas, dados los rendimientos que se ofrecen actualmente, al tiempo que se complementa con asignaciones a los segmentos de renta más alta para proporcionar un rendimiento global atractivo y aprovechar el carry”, explica.

¿Cree que el endurecimiento de la política económica ya se está transmitiendo de forma visible a la economía real? ¿Está sirviendo para acabar definitivamente con la inflación?

El endurecimiento previo de la política monetaria se está transmitiendo claramente a partes de la economía real, aunque observamos que la ralentización que estamos viendo es de naturaleza muy ordenada. El impacto de una política más restrictiva se dejó sentir inicialmente en los segmentos de la economía más sensibles a los tipos de interés, como la vivienda, aunque también hemos observado un impacto más amplio con el paso del tiempo si nos fijamos, por ejemplo, en el mercado laboral. La demanda de mano de obra, vista a través del crecimiento de las nóminas, se está expandiendo a un ritmo de 160.000 puestos de trabajo al mes en términos medios trimestrales, frente a casi el doble hace un año, mientras que el aumento de los costes de los préstamos y la reducción de los ahorros también han obligado a las personas a reincorporarse a la población activa, lo que está aumentando la oferta y debería reducir la presión sobre el crecimiento salarial con el tiempo.

Esta evolución respalda claramente la actual tendencia a la desinflación, dado el grado de endurecimiento de la política monetaria, que ha sido significativo en un contexto histórico. El gran peso de los precios de la vivienda dentro de la inflación subyacente y el hecho de que se mueva con rezagos, significa que debería permitir que las presiones inflacionistas sigan cediendo dada la debilidad observada dentro del sector de la vivienda. El crecimiento de los salarios tiende a ser un buen indicador prospectivo de la inflación de los servicios, que también parece alentador de cara al futuro. Esto no significa necesariamente que los bancos centrales puedan declarar la victoria sobre la inflación, pero sí proporciona suficientes indicios para que puedan empezar a relajar su política.

¿Cuáles son las implicaciones de este escenario para la renta fija?

Creemos que hemos alcanzado los tipos máximos de los principales bancos centrales, y que el debate en la Fed y el BCE se está desplazando de cuánto más deberían subir los tipos a cuándo deberían plantearse recortarlos. En vista de la actual desaceleración del crecimiento y la inflación, cabe esperar que los bancos centrales vuelvan a recortar los tipos hacia sus tipos neutrales con el tiempo. Este cambio de régimen es significativo y tiene importantes implicaciones para los mercados de renta fija.

En primer lugar, desde el punto de vista del crecimiento, este cambio de discurso de los bancos centrales está reduciendo la probabilidad de que endurezcan excesivamente su política hasta provocar una recesión y, por tanto, está aumentando la probabilidad de que tengamos un aterrizaje suave, lo que en última instancia es positivo para el crédito y los segmentos de mayor renta del mercado, ya que las tasas de impago deberían mantenerse bajas. Aunque ya hemos visto que los mercados empiezan a descontar las expectativas sobre política monetaria, observamos que en la Fed, por ejemplo, el mercado espera tipos aún por encima del 3%, lo que contrasta con el tipo neutral de la Reserva Federal, del 2,5%. Esto nos sugiere que las valoraciones en los mercados de deuda pública no están al límite, por lo que tiene sentido mantener un sesgo más positivo hacia la duración de los tipos de interés en este contexto.

¿Cómo observan la posible influencia de los graves conflictos geopolíticos?

Sigue siendo muy incierto cómo se desarrollarán en última instancia los actuales riesgos geopolíticos. Sin embargo, lo veríamos como una razón más para mantener una asignación a bonos del Estado dentro de una cartera, en caso de que dichos riesgos se intensificaran y viéramos una puja por activos refugio. Dicho esto, la forma más clara de ver el impacto de estos conflictos en los mercados y la economía es el precio del petróleo, donde parece que por ahora se ha fijado una prima mínima.

Hace unos meses, UBP comentó la importancia de mantener carteras más equilibradas tanto en términos de riesgo de crédito como de mayores niveles de duración de los tipos de interés. ¿Qué curso de acción debe considerarse para 2024?

La idea de construir carteras más equilibradas hacia finales del año pasado era preparar y posicionar las carteras para el pico de subidas de tipos de los bancos centrales y aprovechar los elevados rendimientos totales cuando se mantiene tanto el riesgo de tipos de interés como el riesgo de crédito juntos. Desde el punto de vista de la construcción de carteras, esta configuración también debería significar que si observáramos alguna preocupación en el frente del crecimiento, la duración de los tipos de interés podría proteger las carteras. El cambio a un discurso más moderado de los bancos centrales, junto con la tendencia a la desinflación que se observa, ha respaldado claramente esta construcción de carteras a través de un fuerte rendimiento en los últimos meses y continuamos abogando por este enfoque de cartera equilibrada en 2024, dada la intención comunicada por los bancos centrales, así como las tendencias en los datos.

¿Sigue viendo atractivo el mercado de AT1? ¿Y en el sector bancario en general?

Sí, seguimos viendo valor en el mercado de AT1 tanto desde el punto de vista de la valoración como desde la perspectiva fundamental, ya que el sector sigue recuperándose de la volatilidad de marzo del año pasado. Desde un punto de vista positivo, hemos seguido observando anuncios favorables a los inversores en relación con esta clase de activos, inicialmente por parte de los reguladores, pero también de los emisores, que han rescatado sus bonos de forma sistemática en los últimos trimestres, a pesar de que el mercado solo contempla el rescate de alrededor del 60% del universo de AT1, lo que pone de relieve el atractivo de valoración que aún se presenta. Esto también se ha visto respaldado por la buena acogida que han tenido las nuevas emisiones en el mercado, con una fuerte demanda.

En general, desde una perspectiva fundamental, seguimos considerando que el sector bancario se encuentra en buena forma, respaldado por unos mayores ingresos netos por intereses y unas limitadas provisiones para insolvencias, mientras que los ratios de capital siguen siendo saludables. Seguimos considerando que es un sector que puede beneficiarse de un contexto de tipos de interés e inflación más elevados, y esto también puede apreciarse claramente en los últimos resultados trimestrales. También observamos que las valoraciones del sector financiero siguen siendo atractivas hoy en día, con una prima sobre el sector no financiero.

¿Qué estrategias UBAM considera especialmente adecuadas para este contexto?

De nuestra gama de fondos UBAM destacaría las siguientes estrategias:

Bonos con cupón variable en dólares estadounidenses: se trata de una cartera de crédito de grado de inversión a corto plazo de alta calidad con una única calificación A, que presenta una volatilidad limitada, al tiempo que mantiene una duración de tipos de interés escasa o nula, dado que se basa en pagarés a tipo flotante. Sin embargo, con las actuales curvas de rendimientos invertidas, una cartera de este tipo ofrece hoy un rendimiento de alrededor del 6,4%, superior al de una cartera tradicional de bonos con grado de inversión que mantiene más duración de tipos de interés. Por lo tanto, a pesar de que el ciclo de subidas del banco central ha terminado, seguimos considerando que una asignación aquí es apropiada desde el punto de vista de la valoración, especialmente para la asignación más conservadora dentro de una cartera.

Bonos corporativos estadounidenses a medio plazo: una cartera de grado de inversión con una duración media de 4 a 5 años, que se basa en el índice de vencimientos de 1 a 10 años, en lugar del índice all maturities. Consideramos que este índice es el mejor dentro del crédito con grado de inversión en dólares, dado que tiene un carry y un rolldown similares con una duración menor, al tiempo que históricamente ha registrado rentabilidades similares pero con una volatilidad menor, y ha superado los resultados durante crisis anteriores. También observamos que, en comparación con esta cartera, el índice all maturities corre un mayor riesgo de pronunciamiento de la curva de tipos, típico al final de los ciclos alcistas.

Estrategias high yield global: proporcionan una exposición al alto rendimiento a través de índices de CDS que aprovechan el perfil de liquidez significativamente mejor en comparación con el mercado de bonos al contado, y que conduce a un rendimiento superior a lo largo del tiempo, especialmente en tiempos de estrés. La valoración sigue siendo atractiva hoy en día a pesar de la rentabilidad superior obtenida en 2023, y se sigue pagando por mantener CDS frente al mercado de bonos al contado menos líquido, con rendimientos superiores al 9% para la estrategia, que mantiene una duración limitada de los tipos de interés inferior a 2 años. Siguiendo el mismo enfoque también gestionamos una versión con una duración ampliada de esta estrategia de CDS que mantiene el mismo riesgo de crédito, mientras que la exposición a los tipos de interés coincide con la del mercado de bonos al contado -en torno a los 4 años- y podría tener sentido en un mundo en el que los bancos centrales han pivotado en una dirección dovish.

La Fundación Citi ha lanzado una convocatoria de propuestas para la segunda edición de su Desafío de Innovación Global. Se trata de un modelo de financiación que busca ampliar el impacto de las organizaciones sin ánimo de lucro de todo el mundo dedicadas a abordar algunos de los problemas más apremiantes a los que se enfrenta la sociedad. Como parte del Desafío de Innovación Global 2024, se proporcionará un total de 25 millones de dólares a 50 organizaciones comunitarias que trabajen en proyectos innovadores con el objetivo de tratar de resolver el problema de las personas sin hogar.

La inseguridad y falta de vivienda constituyen una preocupación mundial. Según estimaciones de las Naciones Unidas, aproximadamente 150 millones de personas en todo el mundo no tienen techo. Se considera que la vivienda segura, asequible y estable es un factor clave para el bienestar económico y social de las personas, las familias y las comunidades.

“En la actualidad, la cantidad de personas en situación de inseguridad o falta de vivienda va en aumento en muchas comunidades de todo el mundo y esta tendencia se manifiesta de diferentes maneras, que requieren todas ellas soluciones específicas”, comentó Brandee McHale, presidenta de la Fundación Citi y directora de Inversión y Desarrollo Comunitario de Citi. “Con el Desafío de Innovación Global de este año, vamos a facilitar capital filantrópico que ayudará a desbloquear y poner en práctica enfoques innovadores para las personas sin hogar, a fin de generar un cambio duradero en la vida de personas de todo el mundo”.

Este Desafío de Innovación Global se suma a la larga trayectoria de trabajo de Citi y la Fundación Citi en apoyo de la seguridad de la vivienda, tal como lo demuestran otras acciones realizadas:

Durante 13 años consecutivos, Citi ha sido reconocido como la principal institución que otorga préstamos para viviendas asequibles, que permite a los promotores de viviendas asequibles adquirir, construir, restaurar y refinanciar viviendas asequibles multifamiliares en todo Estados Unidos

Entre 2020 y 2022, Citi financió y facilitó un total de 30.200 millones de dólares para viviendas asequibles en todo el mundo, incluidos proyectos de vivienda asequible con certificaciones de construcción ecológica, lo que significó una contribución a su Objetivo de Finanzas Sostenibles de 1 billón de dólares.

A través del Citi Impact Fund, se han realizado inversiones de capital en startups innovadoras que aportan soluciones de vivienda al mercado, como Pallet, PadSplit, JettyeICON

En 2021, Citi anunció un bono de financiación social de 1 .000 millones de dólares que está apoyando desarrollos centrados en lo social, incluida la vivienda asequible, en mercados emergentes en todo el mundo

A través de su iniciativa Community Progress Makers en los Estados Unidos, la Fundación Citi ha apoyado a organizaciones sin ánimo de lucro que trabajan para promover el acceso a viviendas asequibles, espacios seguros para jóvenes en riesgo e iniciativas similares

La fecha límite para que las organizaciones elegibles se registren es el martes, 13 de febrero de 2024, a las 12 p.m., hora de Nueva York (hora del este). Las organizaciones que resulten receptoras se anunciarán más adelante este año.

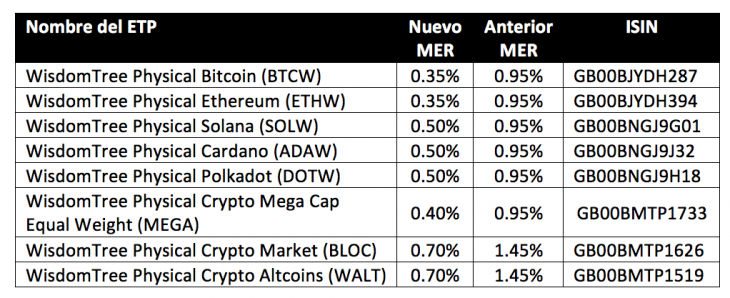

WisdomTree ha anunciado que las comisiones del WisdomTree Physical Bitcoin, con un volumen de 325 millones de dólares, se reducirán del 0,95% al 0,35%. Según explica la gestora, “esto implica que este ETP se haya convertido en el producto cotizado en bolsa (ETP) de bitcoin con respaldo físico, y que no participa en el préstamo de criptodivisas, con la menor comisión de Europa”.

Desde WisdomTree señalan que el cambio en la comisión de gestión (MER) es parte de la revisión de comisiones de toda la gama de ETPs de criptodivisas que está haciendo y que ya se encuentra entre las comisiones más bajas de Europa. Según indica, las nuevas comisiones de gestión para la gama entrarán en vigor a partir del lunes 22 de enero de 2024.

Los ETPs afectados son:

“La demanda institucional y minorista de criptomonedas ha sido una vez más un tema de discusión destacado. El lanzamiento de fondos cotizados en bolsa (ETFs) de bitcoin al contado en los EE.UU. ha captado mucha atención en Europa, sin embargo, muchos inversores no son conscientes de que han podido acceder a la misma exposición a criptodivisas al contado a través de ETPs con respaldo físico desde 2019. Los inversores europeos interesados en bitcoin al contado o exposiciones específicas a criptomonedas pueden obtener acceso a través de nuestros ETPs de grado institucional y de bajo coste que están disponibles en las principales bolsas europeas reguladas”, afirma Alexis Marinof, Head of Europe de WisdomTree.

Según destaca la gestora, sus ETPs de criptodivisas con respaldo físico “brindan a los inversores una forma simple, segura y de bajo coste de obtener exposición a una variedad de criptomonedas, incluidas bitcoin, ether, solana, cardano, polkadot y una selección de cestas diversificadas de criptodivisas”. Y aclara que los ETPs permiten a los inversores acceder a las criptomonedas sin la necesidad de poseerlas directamente, almacenar claves de acceso privadas o interactuar con la cadena de bloques o la infraestructura de moneda digital. Los inversores también reciben acceso a soluciones de almacenamiento de grado institucional sin necesidad de interactuar con un custodio o mantener ellos mismos una billetera digital.

En este sentido Marinof añade: “El lanzamiento de ETFs de bitcoin al contado en los EE. UU. está ayudando a que el mercado de las criptomonedas evolucione a medida que la clase de activo continúa reclamando un lugar en las carteras de clientes. El negocio diversificado y escalable de WisdomTree nos permite ofrecer ETPs de criptomonedas con comisiones muy competitivas, al mismo tiempo que ofrecemos productos superiores que no participan en la práctica más arriesgada de préstamos de criptodivisas. La clase de activo está evolucionando y estamos liderando el camino en Europa al reducir las comisiones de nuestros ETPs de criptodivisas con respaldo físico. Esta medida refuerza nuestro compromiso de respaldar las necesidades de los inversores a través de productos, servicio al cliente y análisis de primera clase”.

La gama de ETPs de criptodivisas de WisdomTree aprovecha su tradición en la innovación y la profunda experiencia de la empresa en ETPs con respaldo físico, obtenida a partir de los 20 años de experiencia proporcionando y gestionando ETPs de oro físico. Además, estos ETPs de criptodivisas europeos de WisdomTree tienen el pasaporte hecho para su distribución en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Irlanda, Luxemburgo, Polonia, Países Bajos, Noruega, España, Suecia y Suiza.

M&G Investments ha anunciado el lanzamiento del fondo M&G (Lux) Global Artificial Intelligence, una estrategia activa de renta variable diseñada para captar la oportunidad de inversión para las próximas décadas que presenta la inteligencia artificial (IA).

La gestora considera que en un momento clave para la innovación y la competencia, la IA representa uno de los motores de crecimiento a largo plazo más relevantes, así como una fuerza de mercado disruptiva, llamada a ser determinante en el éxito y la supervivencia de gran parte del tejido empresarial a nivel global. “Con el potencial de aportar anualmente entre 2,6 y 4,4 billones de dólares a la economía mundial a través de mejoras de productividad y eficiencias la implantación de la IA puede aportar beneficios transformadores a las empresas en multitud de aspectos, como la mejora de la toma de decisiones, la innovación, la gestión de riesgos o la experiencia del cliente, entre otras”, destacan desde M&G.

Con el objetivo de capitalizar sobre esta oportunidad, el M&G (Lux) Global Artificial Intelligence Fund gestionará una cartera de 50-70 empresas activamente seleccionadas en las que la IA se perfila como un motor para el crecimiento de los ingresos a largo plazo o para la expansión del margen de beneficios, identificando oportunidades en las tres categorías. La primera de ellas son los llamados “facilitadores de IA”, es decir, empresas que suministran la tecnología necesaria para crear soluciones de IA. En segundo lugar, son los proveedores de IA, es decir, empresas que ofrecen soluciones de IA a los clientes; y por último, la categoría beneficiarios de la IA, que supone empresas que utilizarán la IA para mejorar productos, servicios y procesos.

El fondo, gestionado conjuntamente por Jeffrey Lin y Thomas Lee del equipo de inversión en renta variable temática en tecnología de M&G, tiene como objetivo proporcionar una rentabilidad total superior (mediante una combinación de crecimiento del capital e ingresos) a la del índice MSCI ACWI en cualquier periodo de cinco años. Además, está clasificado como artículo 8 por la SFDR y aplica exclusiones relacionadas con el carbón térmico y armas controvertidas y ejerce límites de ingresos sobre las inversiones asociadas a sectores sociales y medioambientales específicos.

“Nos encontramos al comienzo de una temática que esperamos que experimente un importante crecimiento en las próximas décadas y que tiene el potencial de generar un cambio generalizado en la economía y remodelar el panorama competitivo en todos los sectores. Vemos muchas oportunidades de inversión atractivas relacionadas con la IA, pero como ocurre con todas las fuerzas disruptivas del mercado, esperamos un intenso periodo de euforia en el sector. Comprender dónde se encuentran las áreas de mayor crecimiento será la clave para ofrecer mejores resultados a los clientes a medida que navegan por esta apasionante oportunidad de inversión”, señala Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad de M&G Investments.

Por su parte, Jeffrey Lin, co-gestor de M&G (Lux) Global Artificial Intelligence Fund, añade: “El poder disruptivo de la innovación tecnológica se debe a su potencial para crear un producto mejor o más asequible, capaz de hacer crecer la cuota de mercado de una empresa o, de hecho, crear un mercado nuevo en su totalidad. Como inversores activos, nos centramos en identificar la intersección entre la innovación tecnológica y su aplicación en los procesos empresariales. Nuestra formación como ingenieros informáticos y nuestra experiencia dilatada en el sector de la inversión nos dotan del bagaje y los conocimientos necesarios para comprender qué hace falta para que una empresa tenga un éxito especial esta área”.

La época de bajos tipos de interés que, no hace tanto tiempo, alimentó los mercados alcistas hizo que los inversores infravaloraran los flujos de ingresos -actuales y recurrentes- que proporcionan los dividendos. Además, en un momento en el que los valores de crecimiento dominaban el sentimiento del mercado y acaparaban los titulares, los valores de dividendos estaban infravalorados, eran impopulares y estaban olvidados. En consecuencia, los fondos de dividendos no han ocupado un lugar destacado en el radar de los inversores durante la última década.

Pero esta tendencia podría estar cambiando, según el informe de Morningstar titulado 2023 Global Equity Income Landscape: The Renaissance of Global Dividends. Las alzas de tipos sin precedentes llevadas a cabo por los bancos centrales desde 2022 para combatir la inflación volvieron a poner en el punto de mira a los valores que reparten un porcentaje de sus beneficios a los accionistas: ante el temor a una recesión, los inversores prefirieron el carácter defensivo y el flujo de ingresos fiable que pueden ofrecer las estrategias de dividendos.

Tras un largo periodo de desvanecimiento del interés de los inversores, el cambio de régimen en la política de los bancos centrales despertó un renovado apetito inversor por las estrategias de dividendos. Los inversores invirtieron una cifra récord de 19.900 millones de euros en estrategias de dividendos globales domiciliadas en Europa en 2022, seguida de importantes entradas hasta finales de octubre de 2023. Los activos alcanzaron niveles récord de 131.000 millones de euros en julio de 2023, para descender a 123.000 millones de euros a finales de octubre de 2023.

Aunque los inversores volvieron a interesarse por las estrategias de renta variable, el estudio desvela que se prefieren los enfoques globales: mientras que las estrategias de renta variable mundial registraron entradas récord, la popularidad de las de renta variable regional se mantuvo moderada. Las estrategias de dividendos orientadas a Europa, y especialmente al Reino Unido, siguieron sin gozar del favor de los inversores.

El informe desvela que el voto a favor del Brexit y sus implicaciones económicas, junto con unos resultados poco alentadores, han hecho que los inversores huyan de las acciones del Reino Unido. “Esto plantea la cuestión de si los inversores deberían aprovechar las valoraciones más baratas y la abundancia de dividendos en el mercado británico o si la renta variable británica es considerada una estrategia pasada de moda”, según recoge el estudio.

Aunque Europa y el Reino Unido albergan un vasto universo de sólidos valores que pagan dividendos y de alta rentabilidad, los inversores optan cada vez más por el conjunto de oportunidades que ofrecen los enfoques globales. “Esto permite a los gestores de carteras invertir en sectores a los que las estrategias regionales difícilmente podrían acceder”, apuntan en Morningstar.

El sector tecnológico es un ejemplo llamativo, ya que varias empresas tecnológicas con sede en Estados Unidos presentan muchas de las características que buscan los inversores en dividendos. Negocios consolidados, balances sólidos y una elevada generación de flujo de caja, junto con un crecimiento de los dividendos superior a la media, hacen de estas empresas opciones atractivas para la diversificación, lo que da lugar a una cartera más equilibrada de rentabilidad por dividendo y crecimiento de los dividendos.

Estrategias activas y pasivas

Mientras que la cuota de mercado de las estrategias pasivas pasó del 1,6% a principios de 2013 al 8,7% a finales de octubre de 2023, la categoría Morningstar de renta variable mundial sigue siendo competencia de las estrategias de gestión activa.

Sin embargo, los productos de seguimiento de índices ganaron impulso en los últimos 18 meses, ya que absorbieron el 21% de las entradas netas en fondos de dividendos globales. Aunque el dominio de las estrategias de gestión activa contrasta fuertemente con otras categorías en las que los inversores han optado cada vez más por productos indexados, las estrategias activas han demostrado su valor añadido en la categoría de Renta Variable Global.

Dentro de esta categoría, los fondos pasivos ofrecen una ventaja en costes frente a sus homólogos activos. El coste representativo Morningstar ponderado por activos de los fondos pasivos se sitúa en un modesto 0,38%, mientras que el de los fondos activos es notablemente superior, del 1,26%.

Concentración de activos

Las 10 mayores estrategias globales de dividendos gestionaban colectivamente 73.700 millones de euros en activos a finales de octubre de 2023, lo que corresponde a una cuota de mercado del 60%, según Morningstar.

DWS sigue siendo una potencia en dividendos, ya que su estrategia insignia, DWS Top Dividende, se ha convertido en un monstruo de 21.200 millones de euros. Además, DWS Invest ESG Equity Income ha acumulado 2.700 millones de euros en activos, lo que pone de relieve el apetito de los inversores por estrategias de dividendos sostenibles.

Sólo hay una estrategia pasiva entre los 10 mayores fondos de dividendos mundiales: Vanguard FTSE All World High Dividend UCITS ETF. Aun así, fue una de las opciones más populares entre los inversores, ya que las entradas netas de 2.400 millones de euros durante los 24 meses anteriores a octubre de 2023 le valieron un puesto entre los cinco primeros.

Entre las estrategias que registraron las mayores entradas netas durante ese periodo figuran Guinness Global Equity Income y JPM Global Dividend Fund, con 2.700 y 2.500 millones de euros en depósitos, respectivamente.

¿Qué hace brillar a los fondos de gestión activa de dividendos?

Los índices que replican los fondos pasivos de dividendos suelen clasificar las acciones del universo y establecer las ponderaciones de su cartera en función de su rentabilidad por dividendo.

Sin embargo, la búsqueda de las mayores rentabilidades puede dar lugar a importantes concentraciones sectoriales y aumenta el riesgo de recortes de dividendos si las generosas rentabilidades resultan insostenibles. Los fondos de dividendos gestionados activamente suelen evitar los valores de mayor rentabilidad y, en su lugar, combinan la rentabilidad con el crecimiento de los dividendos para construir una cartera más sólida y equilibrada de valores de dividendos complementarios para suavizar los rendimientos a lo largo del ciclo.

La rentabilidad media por dividendo de los fondos de dividendos globales gestionados activamente era del 3,58% en octubre de 2023, mientras que la rentabilidad media por dividendo de los índices de seguimiento gestionados pasivamente era del 5,34%. El iShares STOXX Global Select Dividend 100 (DE), el Xtrackers Stoxx Global Div100 Swap ETF y el Global X SuperDividend ETF fueron los únicos fondos de la categoría con rentabilidades por dividendo de dos dígitos.

Una ventaja clave de los fondos de dividendos gestionados activamente es su énfasis en el análisis fundamental prospectivo no sólo para evaluar el potencial de crecimiento de los dividendos, sino, lo que es más importante, “para examinar cuidadosamente la sostenibilidad de los dividendos”, recoge el estudio.

En lugar de basarse únicamente en estadísticas retrospectivas y en el historial de dividendos, el análisis de las ventajas competitivas, la generación de flujo de caja, la rentabilidad, la calidad del balance y las decisiones de asignación de capital de una empresa mejora la solidez del proceso de selección de valores y puede ayudar a evitar los recortes de dividendos.

Otra ventaja reside en su capacidad para evaluar y responder al impacto potencial de situaciones especiales. El informe recoge que los cambios normativos, las reorganizaciones y otros cambios empresariales pueden afectar a los fundamentos de una empresa, la valoración del negocio y la política de reparto de dividendos.

Los fondos de dividendos gestionados activamente tienden a ser más flexibles en su enfoque que las estrategias pasivas, lo que se traduce en un universo de inversión más amplio entre el que elegir. Los fondos de dividendos de dividendos gestionados activamente también pueden gestionar los recortes de dividendos de forma más pragmática.

Aunque a los fondos de dividendos activos se les suele exigir que generen una rentabilidad por dividendo mínima en relación con el índice general del mercado a nivel de cartera, no suele aplicarse tal requisito a nivel de valores.

Esto permite combinar valores de alta rentabilidad con otros que pagan dividendos bajos o, a veces, ninguno. Esta flexibilidad permite a los gestores de cartera considerar valores de difícil acceso para las estrategias orientadas al rendimiento, como por ejemplo cuando un gestor de cartera espera que una empresa (re)inicie el pago de dividendos.

Además, los fondos de dividendos gestionados activamente no suelen estar obligados a vender inmediatamente si una empresa recorta o cancela por completo su dividendo, que para un negocio económicamente viable suele ser el peor momento para tirar la toalla.

Por ejemplo, los fondos de dividendos gestionados activamente han sido más indulgentes con las empresas que tuvieron que recortar o pausar sus dividendos durante la pandemia. Algunos recortes de dividendos fueron impulsados por la necesidad financiera debido a la recesión económica, pero otros se hicieron por prudencia y podrían considerarse como un año sabático de dividendos, mientras que otro grupo de empresas se enfrentó a presiones políticas para posponer el pago de dividendos. “No todos los recortes de dividendos son iguales, y los gestores de carteras inteligentes pueden aprovecharlos”, apuntan desde Morningstar.

Adepa, compañía independiente de gestión de activos y patrimonios, ha llegado a un acuerdo para adquirir Fidupar, firma especializada en servicios de fondos y corporativos regulados por la Commission de Surveillance du Secteur Financier (CSSF) con sede en Luxemburgo. Según ha anunciado Adepa, el acuerdo está firmado, pero la compra aún está sujeta a las respectivas aprobaciones reglamentarias.

La combinación de ambas, que suman la experiencia de Adepa y los servicios especializados de Fidupar, dará lugar a una compañía con un gran potencial en el sector de los servicios financieros, mejorando la posición de Adepa en Luxemburgo y reforzando sus capacidades en inversión alternativa.

Esta adquisición estratégica marca un hito importante en los planes de expansión de Adepa, consolidando su posición como actor clave en el sector de los servicios financieros, según indican. Además, prevén que la operación genere sinergias que mejorarán significativamente las capacidades del grupo en materia de gestión de fondos y agentes de transferencias, especialmente en el ámbito de las inversiones alternativas.

Desde Adepa indican que este movimiento se alinea perfectamente con su estrategia de crecimiento, subrayando su compromiso de proporcionar soluciones integrales e innovadoras a los clientes, abarcando ManCo/AIFM, administración de fondos y servicios al inversor. “Fidupar se ha consolidado como un socio de confianza en el sector de los servicios financieros, ofreciendo una gama de soluciones especializadas adaptadas a las necesidades específicas de los clientes en materia de administración de fondos y servicios corporativos”, apuntan.

Por último, destacan que esta adquisición permite a Adepa reforzar su posicionamiento histórico en Luxemburgo, centro neurálgico de las finanzas y las inversiones internacionales, al tiempo que abre oportunidades en nuevos mercados, como Francia y Bélgica.

“Estamos encantados de dar la bienvenida a Fidupar a la familia Adepa. Este movimiento estratégico se alinea con nuestro objetivo de fortalecer nuestras capacidades y ampliar nuestro alcance global. La experiencia y el conocimiento del mercado que aporta Fidupar sin duda complementarán nuestras fortalezas actuales, fomentando el crecimiento y la innovación”, ha indicado Carlos Alberto Morales, consejero delegado de Adepa.

En respuesta a la adquisición, Frédéric Collot y Nicolas Montagne, directores generales de Fidupar, han afirmado: “Estamos encantados de unir fuerzas con Adepa, un movimiento que se alinea con nuestro compromiso compartido de ofrecer servicios financieros excepcionales. Esta colaboración estratégica aportará valor añadido a nuestros clientes y abrirá nuevas oportunidades de crecimiento”.

Foto cedidaBettina Ducat, codirectora de Lombard Odier Investment Managers.

El Grupo Lombard Odier ha anunciado el nombramiento de Bettina Ducat para el cargo de codirectora de Lombard Odier Investment Managers (LOIM), a partir del 5 de marzo de 2024. Según indican desde la firma, Ducat estará destinada en Ginebra y se convertirá en socia del grupo. Además, Bettina Ducat dirigirá conjuntamente LOIM, la división de gestión de activos de Lombard Odier, junto con el socio director Jean-Pascal Porcherot.

Antes de incorporarse a Lombard Odier, Bettina Ducat fue consejera delegada de La Financière de l’Echiquier (LFDE) y consejera delegada adjunta a cargo de la gestión de activos del Grupo Primonial, donde desarrolló y diversificó con éxito el negocio global, al tiempo que implementaba soluciones financieras innovadoras y estrategias centradas en la sostenibilidad. En este puesto, también gestionó la compra de LFDE a la Banque Postale. Anteriormente, Bettina trabajó para AXA Investment Managers durante más de 13 años, entre otras funciones como directora Global de Distribución. Posee un MBA por la EM Lyon y un título visitante por la Universidad de St Gallen.

“La experiencia de liderazgo de Bettina Ducat y su trayectoria en renta variable, distribución y desarrollo de estrategias de inversión basadas en la sostenibilidad serán de gran valor para LOIM. Nos complace darle la bienvenida al Grupo mientras seguimos ampliando nuestra oferta de gestión de activos”, ha afirmado Jean-Pascal Porcherot, Managing Partner.

Por su parte, Bettina Ducat ha señalado sobre su nombramiento: «Estoy encantada de incorporarme a LOIM, una firma líder en gestión de activos con un claro enfoque y deseando trabajar junto a Jean-Pascal Porcherot para seguir creciendo y desarrollando el negocio, con vistas a ofrecer a los clientes las mejores estrategias de inversión de su clase”.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on July 27, 2022.

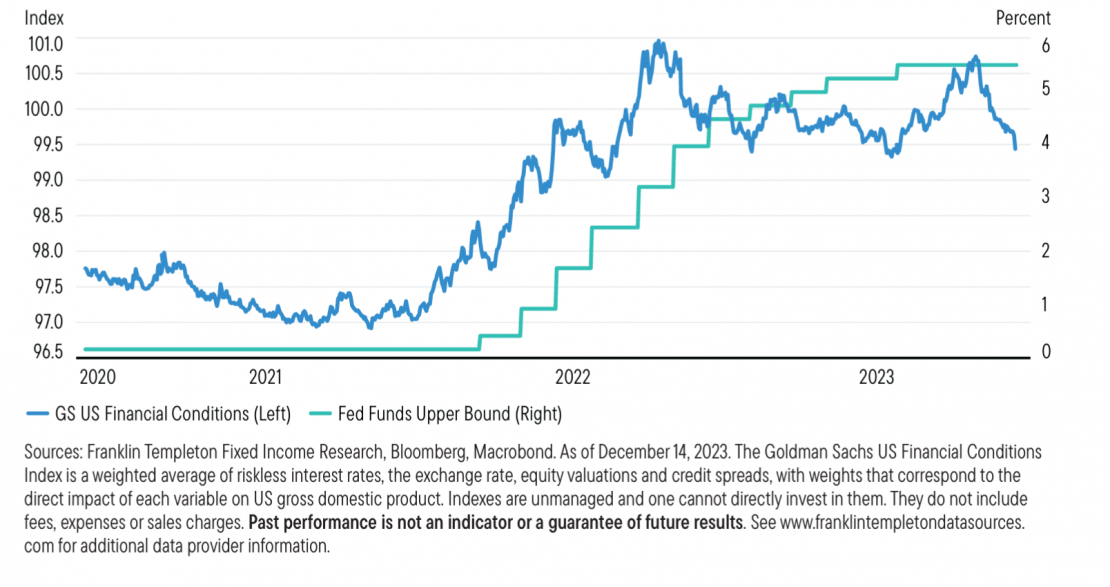

La rueda de prensa posterior a la reunión de diciembre de la Reserva Federal de Estados Unidos plantea una pregunta interesante: ¿Por qué su presidente, Jerome Powell, consideró necesario sobrealimentar una subida de los mercados financieros que ya era fuerte?

Los tranquilizadores datos de inflación de Estados Unidos ya habían reforzado el optimismo de los mercados antes de la reunión, con un significativo repunte de los precios de las acciones y un descenso de un punto porcentual de los rendimientos de los bonos del Tesoro a 10 años, tras alcanzar un máximo de casi el 5% a mediados de octubre.

En este contexto, los fuertes movimientos alcistas durante la reunión de la Reserva Federal e inmediatamente después muestran que las declaraciones de Powell fueron mucho más moderadas de lo esperado. De hecho, la mayoría de los comentarios de los analistas juegan con el tema de un regalo navideño anticipado a los inversores.

La mayoría de los analistas e inversores esperaban claramente que Powell se opusiera a las expectativas de una pronta reducción de las tasas de interés. Pero en la sesión de preguntas y respuestas a la prensa que siguió a la reunión de política monetaria, Powell pareció desentenderse de la cuestión, argumentando que, dado que los mercados habían oscilado tanto el año pasado, sería mejor que la Reserva Federal se centrara en su trabajo e ignorara los movimientos del mercado.

Aunque es comprensible cierta frustración por la volatilidad de los mercados, ignorar el impacto económico de las condiciones financieras parece un hecho bastante extraño.

Hace poco más de un mes, Powell señaló que un endurecimiento de las condiciones financieras impulsado por el mercado estaba haciendo parte del trabajo de la Fed en la lucha contra la inflación. La misma lógica implica que el fuerte repunte del mercado antes de la reunión de diciembre había compensado una parte significativa del esfuerzo de endurecimiento monetario de la Fed. Sin embargo, Powell decidió ignorarla. Esto es notable, ya que las condiciones financieras han vuelto al nivel de junio de 2022, cuando las tasas de interés oficiales eran de sólo el 1,75%.

Las condiciones financieras han vuelto a niveles de junio de 2022

2020-2023:

Esto reforzó la sensación de que la Fed piensa que la lucha contra la inflación ya está ganada. Y de hecho, mi impresión fue que Powell tomó una página de Marco Antonio de Shakespeare: declaró la victoria mientras protestaba en voz alta y repetidamente que no estaba declarando la victoria. Marco Antonio afirmó: «Vengo a enterrar a César, no a alabarlo», justo antes de pronunciar un apasionado elogio del emperador asesinado.

Del mismo modo, Powell advirtió de que es necesario y no está asegurado un mayor avance en la desinflación, justo antes de subrayar que la reducción de la inflación ha sido más rápida y mucho menos dolorosa de lo que se pensaba, y se espera que continúe.

El presidente de la Fed señaló también que no se descartan más subidas de tasas, pero nos dijo que el Comité Federal de Mercado Abierto ya ha centrado su atención en el calendario de recortes de tasas.

La Reserva Federal tiene mucho de lo que estar orgullosa y contenta. Tras un comienzo tardío, subió las tasas de forma rápida y decidida; la inflación ha disminuido efectivamente más rápido de lo que la mayoría de los analistas esperaban, mientras que tanto el crecimiento como el mercado laboral se han mantenido más fuertes de lo que la mayoría de los analistas se atrevían a esperar.

De hecho, como Powell nos recordó, la mayoría de los analistas predijeron que Estados Unidos entraría en recesión en 2023. En Franklin Templeton Fixed Income nos situamos en el extremo optimista del espectro, argumentando que si llegábamos a ver una recesión, sería breve y poco profunda.

Dos preguntas clave: ¿En qué medida ha contribuido hasta ahora el endurecimiento monetario a la desinflación, y qué orientación monetaria se necesita para reducir la inflación de forma sostenible hasta el objetivo?

La visión de Powell pareció inclinarse de nuevo hacia la visión de la «inflación transitoria»; el repunte de la inflación estadounidense, argumentó, reflejaba cierto exceso de demanda, pero sobre todo una combinación de restricciones extraordinarias de la oferta. Éstas se han invertido desde entonces, con un aumento de la oferta de mano de obra y una relajación de las restricciones de la cadena de suministro que han permitido avanzar en la desinflación con escaso daño para la economía.

Powell argumentó además que hay más desinflación impulsada por la oferta en ciernes. Concedió que una vez que el viento de cola de la oferta cese y tengamos que depender de frenar la demanda, entonces la «última milla» de la desinflación debería, en teoría, ser más difícil; pero, añadió, aún no lo hemos visto.

Esto sugiere una mayor confianza en que la desinflación pueda lograrse principalmente a partir de la reversión de los shocks de oferta. Desde este punto de vista, se puede argumentar que las subidas de tasas eran necesarias para evitar un mayor desbordamiento de la demanda y mantener ancladas las expectativas de inflación, pero que en este momento eso ya no es un problema: con los riesgos de crecimiento e inflación ahora equilibrados, y con algunas señales de una actividad más débil, la atención debería centrarse en la relajación de la política con el fin de limitar los riesgos de recesión. En este contexto, Powell también reforzó su caracterización de lo restrictiva que es la política monetaria, llamándola «bien en territorio restrictivo».

Queda por ver si esta mayor confianza en lo que podríamos llamar una «teoría neotransitoria de la inflación» está justificada.

El panorama de la inflación puede parecer más o menos tranquilizador en función de la medida que se tome, ya sea el Índice de Precios de Consumo (IPC) o el Gasto en Consumo Personal (PCE), general o subyacente, variación intermensual o mensual anualizada.

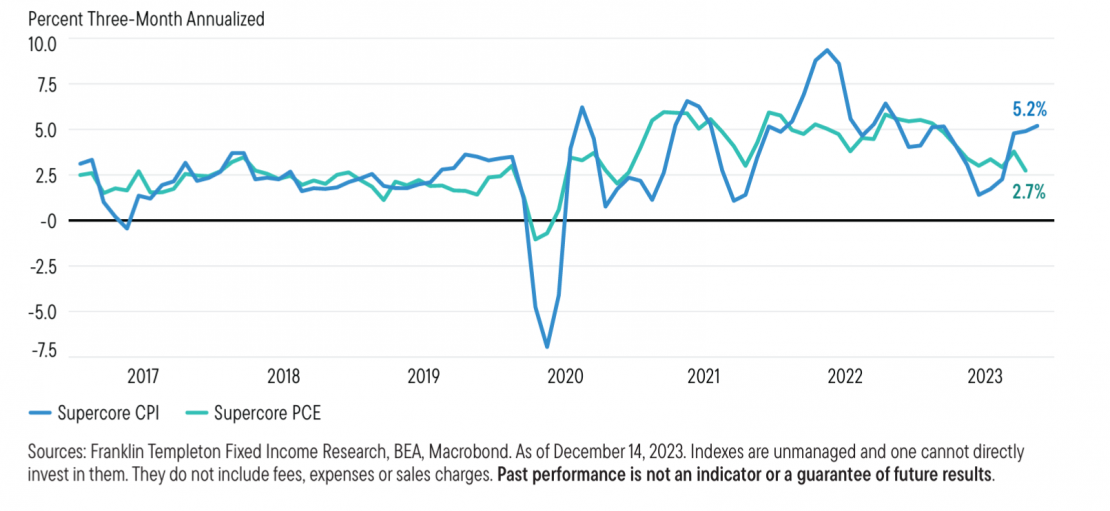

La Reserva Federal ha venido señalando una medida «supercore» de la inflación de los servicios, excluidos los alimentos, la energía y la vivienda, como especialmente representativa de las presiones inflacionistas subyacentes. En los tres últimos meses, la tasa anualizada del “supercore” del IPC ha sido del 5,2%. Esto sigue estando bastante lejos del objetivo del 2% de la Reserva Federal. El crecimiento salarial, como reconoció Powell, también sigue siendo más fuerte de lo que permitiría el objetivo de inflación.

El IPC de los supernúcleos se ha acelerado en la segunda mitad de 2023

2017-2023:

Teniendo en cuenta el considerable descenso de la inflación y la gran resistencia de la economía estadounidense, Powell argumentó que esto justifica un cambio de orientación hacia los recortes de tasas para limitar los riesgos a la baja para el crecimiento.

Sin embargo, las mismas perspectivas macroeconómicas podrían haber justificado igualmente una postura muy diferente: la fortaleza de la economía demuestra que la política monetaria no es demasiado restrictiva, y da a la Reserva Federal margen para mantener la política actual durante más tiempo para asegurarse de que la inflación vuelve a su objetivo de forma sostenible.

De hecho, los datos económicos más recientes deberían haber desaconsejado un giro tan agresivo. El desempleo bajó en noviembre a pesar del aumento de la tasa de actividad; el crecimiento salarial anualizado de tres meses de los trabajadores no directivos se aceleró; las ventas minoristas superaron las expectativas en noviembre; el IPC subyacente se aceleró en los dos últimos meses; y es probable que el déficit fiscal de EE.UU. siga aumentando el año que viene.

Juzgar el equilibrio de los riesgos de inflación y crecimiento en 2024 es especialmente difícil. Además de la incertidumbre económica de una recuperación pospandémica, existe una elevada incertidumbre geopolítica, y Estados Unidos se adentra en un año electoral.

La decisión de Powell de sobrealimentar el rally del mercado cuando las condiciones financieras ya se habían relajado sustancialmente me sugiere que la Fed está mucho más relajada sobre los riesgos de inflación. En mi opinión, esta nueva relajación drástica de las condiciones financieras, sin embargo, aumenta las posibilidades de que el último tramo de la desinflación resulte efectivamente más duro.

Esto, a su vez, provocará probablemente una mayor volatilidad en los mercados. Puede que el último tramo no sea mucho más duro, pero probablemente será más accidentado de lo que los mercados esperan ahora.

Tribuna de opinión de Sonal Desai, CIO (Chief Investment Officer) de Franklin Templeton Fixed Income.

La fintech argentina Cocos Capital puso la mirada sobre el mundo de los fondos comunes de inversión (FCI) de money market. El brazo de sociedad gerente de FCI de la firma, Cocos Asset Managment, lanzó una estrategia de deuda de corto plazo, aprovechando el entorno de alta demanda por este tipo de instrumento.

Este lanzamiento, destacaron en un comunicado, llega en un contexto en que la liquidez es la principal variable para los inversionistas locales y en que hay pocos instrumentos de inversión en pesos atractivos en el mercado.

Este nuevo fondo de mercado monetario viene a complementar la oferta de Cocos, que incluye el vehículo Cocos Daruma Renta Mixta FCI. El objetivo, según la firma, es entregar una solución a empresas y personas con excedentes de liquidez a corto plazo, con una estrategia de bajo riesgo y sin fluctuaciones de precios.

“Es el instrumento con menor riesgo del sistema argentino porque invierte solo en activos que devengan tasa: cuentas remuneradas, cauciones y plazos fijos”, detalló Ariel Sbdar, fundador de la fintech –junto con Nicolás Mindlin–, en el evento de lanzamiento.

El rendimiento de este tipo de instrumentos, destacaron en la nota de prensa, está en línea con la tasa de pases que fija el Banco Central, actualmente entre un 85 y 90%. El FCI también cuenta con una cartera diversificada y tiene un monto mínimo de suscripción de 1.000 pesos argentinos.

Esta decisión de Cocos Capital llega en un momento en que la clase de activos concentra el interés de los inversionistas argentinos.

Los flujos hacia estas estrategias no se detienen, según destacan desde la fintech. Citando un informe de la consultora 1816, la firma asegura que el 51,5% del AUM de la industria de FCI está invertido en activos de mercado monetario. Eso significa que los fondos de liquidez inmediata administran 14.962.713 millones de pesos argentino.

Esto, señalan desde Cocos Capital, da cuenta de que este tipo de vehículos están sosteniendo la industria local.