Nordea Asset Management celebra un nuevo Desayuno Nórdico en Alicante, el próximo 14 de marzo. Según destacan desde la gestora, durante el evento desgranará los aspectos macroeconómicos más importantes del panorama actual y presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado para dar respuesta a los principales retos de 2024.

El desayuno tendrá lugar el jueves 14 de marzo, en el Hotel Hospes Amérigo. C/ Rafael Altamira, 7, Alicante. Pueden registrarse aquí.

Foto cedidaIsabel Martín Hinojosa, responsable de Desarrollo de Negocio para el Sur de Europa en la firma.

Klarphos ha anunciado el nombramiento de Isabel Martín Hinojosa como responsable de Desarrollo de Negocio para el Sur de Europa. Con sede en su oficina de Madrid, Isabel desempeñará un papel clave en la expansión de soluciones para inversiones alternativas en Iberia, Italia y Grecia.

Isabel, que procede de Goldman Sachs Asset Management, posee una doble licenciatura en Comercio Internacional por la Universidad Pontificia Comillas (ICADE) de Madrid y la Northeastern University de Boston.

A raíz de este nombramiento, Ángel Lara, director de Alternativos, ha comentado: «Estamos encantados de dar la bienvenida a Isabel a nuestro equipo en Klarphos. Con su experiencia internacional cubriendo instituciones financieras de primer nivel, Isabel es la incorporación perfecta para mejorar nuestras capacidades de distribución en el sur de Europa».

Por su parte, Martín Hinojosa, nueva responsable de Desarrollo de Negocio para el Sur de Europa, ha añadido: «Estoy encantada de unirme a este equipo dinámico e internacional en Klarphos. Juntos, desbloquearemos oportunidades en inversiones alternativas para nuestros clientes en el sur de Europa, potenciando las carteras de nuestros clientes con crecimiento e innovación».

Klarphos es una gestora de activos especializada en soluciones de cartera personalizadas y servicios de asesoramiento para clientes institucionales con sede en Luxemburgo. Concentra su gestión de activos en inversiones alternativas y también ofrece servicios de asesoramiento para la asignación estratégica de activos y la optimización de ALM. Emplea a un equipo internacional de especialistas y está regulado por el regulador financiero luxemburgués CSSF como Gestor de Fondos de Inversión Alternativa (GFIA).

Foto cedidaArriba, Alexander Duckwitz y Stefania Repse. Abajo, Álvaro Bachiller, Ramón Moreno y Sonia Menéndez.

AltamarCAM Partners, gestora global enfocada en la inversión en mercados privados, refuerza su cúpula directiva con la promoción de Sonia Menéndez (Corporate Development), Álvaro Bachiller (Finanzas), Stefania Repše (Talent) y Alexander Duckwitz (Relación con Inversores en Alemania), como nuevos socios de la firma. A estas promociones se une el nombramiento de Ramón Moreno, hasta ahora Executive Director, como Managing Director del área de Client Solutions de la compañía.

Esta decisión estratégica refleja el compromiso de AltamarCAM Partners con el desarrollo interno y la promoción del talento, así como su firme apuesta por la igualdad de oportunidades y la proyección de profesionales hacia puestos de alta responsabilidad. Con estas promociones internas, AltamarCAM Partners alcanza los 48 socios, de los cuales el 30% son mujeres.

Sonia Menéndez, nueva socia del área Corporate Development, se unió a la firma en 2015 como parte del equipo de Advisory & Merchant Banking, antes de incorporarse al equipo de Corporate Development en 2021. Inició su carrera profesional en banca de inversión en Merrill Lynch, cuenta también con experiencia en Private Equity en Wamex Private Equity. Es licenciada en Derecho y Administración y Dirección de Empresas (ICADE E-3) por la Universidad Pontificia Comillas.

Por su parte, Álvaro Bachiller, nuevo socio del área de Finanzas, se unió en 2022 como Global CFO. Antes de incorporarse a la compañía fue director de controlling y relación con inversores en Gestamp. Inició su carrera en banca de inversión en JP Morgan y posteriormente en Goldman Sachs. Álvaro tiene una doble licenciatura en Ciencias Empresariales Internacionales por ICADE y Northeastern University.

Stefania Repše, nueva socia del área de Talent, tiene una amplia experiencia en gestión de recursos humanos y se incorporó a la firma en 2016. Inició su carrera en Nextel, multinacional de telecomunicaciones norteamericana, y posteriormente trabajó en empresas de los principales grupos empresariales de Perú, en EXSA Soluciones como responsable de Selección, Talento y Desarrollo, y en el centro corporativo del Grupo BRECA en Talento y Desarrollo. Stefania es licenciada en Administración de Empresas por la Universidad del Pacífico (Perú), y cuenta con un máster internacional en Dirección de Recursos Humanos.

En cuanto a Alexander Duckwitz, nuevo socio del equipo de Relación con Inversores en Alemania, trabaja en la gestora desde 2022. Se incorporó a AltamarCAM Partners procedente de la boutique de infraestructuras IKAV Group, donde era director de soluciones para clientes. Comenzó su carrera en PwC en 2009, donde dirigió proyectos en los sectores de seguros y gestión de activos, antes de pasar seis años en Allianz Global Investors, donde fue responsable del área de asesoramiento en el ámbito de seguros en la región EMEA. Alexander tiene un máster en Negocios Internacionales por la Universidad de Maastricht.

Por su parte, Ramón Moreno, nuevo Managing Director del área de Client Solutions, se incorporó a la compañía en 2013. Cuenta con más de 15 años de experiencia y previamente trabajó en Oquendo Corporate y BBVA Corporate Finance. Ramón es licenciado en Administración de Empresas por el C.U.N.E.F.

Respecto a la promoción de los nuevos socios, José Luis Molina, CEO Global deAltamarCAM Partners, comentó: «Esta decisión estratégica responde al continuo crecimiento y a los retos que se nos plantean. Estos nuevos socios aportarán su experiencia y compromiso a nuestro equipo directivo, fortaleciendo aún más nuestra capacidad para ofrecer resultados excepcionales a nuestros clientes”.

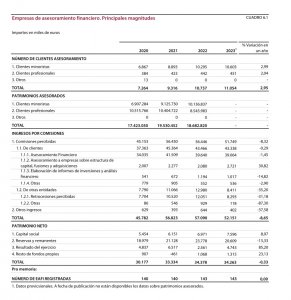

La CNMV ha desvelado los datos de las empresas de asesoramiento financiero correspondientes a 2023; sin embargo, de momento, no cuenta con las cifras sobre la evolución del patrimonio asesorado, que en el año 2022 se estancó en 18.683 millones de euros. A falta de conocer estos datos, podemos decir que el año pasado fue positivo para las EAFs en lo referente al crecimiento de su número de clientes, pero no tanto en cuanto a sus ingresos por comisiones.

Según las últimas cifras de la Comisión Nacional del Mercado de Valores, el número de clientes que contrataron servicios de asesoramiento crecieron un 3% en el año, pasando de los 10.737 de finales de 2022 a los 11.054 de cierre de 2023. Los clientes minoristas, mayoritarios en estas entidades, pasaron de 10.295 a 10.603, mientras los profesionales, menos numerosos pero que representan casi la mitad del volumen asesorado –con datos de 2023-, pasaron de 442 a 451, según los últimos números hechos públicos.

La tendencia de los últimos años apunta, más allá del profesional, a la consolidación de las EAFs como asesores para el cliente minorista. “Estoy de acuerdo con esta tendencia, aunque también hay otros jugadores, como las EAFs que se han convertido en agencias de valores o sociedades gestoras de IICs, y eso puede alterar los datos sel sector de un año a otro”, matiza Carlos García Ciriza, presidente de Aseafi.

Comisiones reducidas

El año pasado, sin embargo, fue tibio en lo que a ingresos por comisiones se refiere, puesto que se redujeron en un 8,65%, pasando de 57,1 a 52,2 millones de euros. Es la cifra más baja registrada desde finales de 2020, en pandemia.

La mayor caída vino por los ingresos recibidos de otras entidades (con una caída del 35%), tanto de otras partidas (-87%) como de las retrocesiones percibidas, que se redujeron en un 31,2%, desde los 12 millones de cierre de 2022 a los 8,4 millones de cierre del año pasado. Son cifras más propias a fechas cercanas a la implantación de MiFID II (con 7,7 millones a finales de 2020), que a años posteriores, puesto que en los últimos años estas entidades venían elevando sus ingresos por retrocesiones. Esto podría demostrar un potencial viraje hacia modelos más independientes y de pago explícito. “Creo que es lógico que esté evolucionando de esta manera, ya que la tendencia es que Europa elimine las retrocesiones tarde o temprano y el sector puede estar adaptándose a ese cambio”, añade García Ciriza.

En cuanto a las comisiones percibidas de clientes, se mantuvieron estables, cercanas a los 43 millones de euros, sobre todo las referentes al asesoramiento financiero (que sufrieron una leve caída, hasta 39 millones): “Es buena señal, ya que es el grueso de nuestra actividad”, añade el presidente de Aseafi.

Mientras, las comisiones por asesoramiento a empresas sobre estructura de capital, fusiones y adquisiciones crecieron en un 31%, hasta los 2,7 millones. Al otro lado, la partida de ingresos por elaboración de informes y análisis financiero cayó un 15%, hasta el millón de euros, según los datos (ver cuadro).

En cuanto al número de entidades, tras las numerosas conversiones desde EAFs a agencias o sociedades de valores vividas en los últimos años, y algunas fusiones, el número en 2023 se mantuvo estable, en 143 entidades, según las cifras de la CNMV.

De cara a los retos que afronta el sector en el futuro, García Ciriza destaca “adaptarse a los cambios normativos que hay, que no son pocos y además lidiar con los mercados. Lo segundo debería ser realmente nuestro trabajo, que es asesorar correctamente a nuestros clientes y no estar centrados en las continuas modificaciones de la normativa”, añade.

Tikehau Capital ha anunciado el lanzamiento del fondo Tikehau European Sovereignty. Según explica la firma, se trata de la primera estrategia temática de renta variable lanzada por el equipo de renta variable cotizada del Grupo a través de su equipo de Capital Markets. Desde 2004, Tikehau Capital ha abogado por invertir en Europa a través de diversas estrategias temáticas, apoyando los esfuerzos de desarrollo de las empresas.

Según destacan, esta nueva estrategia de renta variable mejora la gama de vehículos de inversión del Grupo. Su objetivo es invertir principalmente en empresas europeas cotizadas consideradas de alta calidad por el equipo de gestión, que no solo refuerzan la soberanía europea, sino que también se beneficiarán de políticas regionales y locales que fomenten la autonomía sectorial y la resiliencia económica. El equipo de gestión de renta variable de Tikehau Capital tiene como objetivo construir una cartera diversificada que comprenda aproximadamente 40-50 empresas europeas consideradas de alta calidad y preparadas para capitalizar el aumento de la soberanía europea, al tiempo que ofrecen un atractivo perfil riesgo-rendimiento.

El fondo, acreditado con la clasificación del Artículo 8 según el SFDR, destaca el compromiso del equipo de Capital Markets de incorporar consideraciones extra financieras. Entre los temas identificados por Tikehau Capital como fundamentales para fortalecer la soberanía europea y definir el mandato de inversión de este nuevo fondo se encuentran: la autonomía industrial, la competitividad digital, la autonomía en el ámbito de la salud, la defensa y la transición ecológica. Según indican, el fondo se comercializará en Francia, España, Luxemburgo, Alemania, Italia, Bélgica, los Países Bajos y Suiza.

“Invertir en la soberanía europea representa una oportunidad sin igual para participar activamente en el impulso del continente catalizado por recientes iniciativas europeas destinadas a abordar dependencias estratégicas, como el Green Deal, la Ley de Chips y la Ley de Medicamentos Críticos, entre otras. El ethos de fomentar una Europa más próspera, autosuficiente y competitiva ha sido integral en el ADN de Tikehau Capital desde su inicio y se refleja en nuestro continuo respaldo financiero a empresas europeas. También estamos seguros de que una Europa más soberana puede servir como catalizador de crecimiento para empresas europeas seleccionadas. Creemos firmemente que invertir en estas empresas tiene el potencial de generar retornos financieros para los inversores”, explica Raphael Thuin, jefe de Estrategias de Capital Markets en Tikehau Capital.

Un contexto apropiado

La gestora considera que los recientes eventos globales, incluida la pandemia del COVID-19, las crecientes tensiones geopolíticas y las repercusiones de la globalización excesiva, subrayan la necesidad de fortalecer la resiliencia y autonomía de Europa. En su opinión, esto requiere reducir la dependencia externa en sectores críticos, reajustarse hacia cadenas de valor localizadas y dirigir la transición ecológica.

En respuesta a este panorama, Tikehau Capital mantiene firme su compromiso de invertir en Europa y explica el lanzamiento de este nuevo fondo. En medio de este cambio de paradigma hacia la soberanía, el equipo de gestión y análisis del Grupo percibe un terreno fértil para el crecimiento económico a largo plazo, especialmente para ciertas empresas en todo el continente. La soberanía europea representa una atractiva oportunidad de inversión y el fondo Tikehau European Sovereignty está diseñado para invertir en empresas que adoptan esta tendencia secular.

Foto cedidaDesmond Lawrence, estratega sénior de inversión en State Street Global Advisors

“Resiliencia puesta a prueba” ha sido el título con el que State Street Global Advisors (SSGA) ha ofrecido una actualización de sus previsiones macro para 2024 a inversores españoles en un evento celebrado recientemente en Madrid. En él, Desmond Lawrence, estratega sénior de inversión en State Street Global Advisors, ofreció una visión panorámica sobre las distintas clases de activos y aportó tres claves sobre el posicionamiento de la firma en renta fija y renta variable para este año.

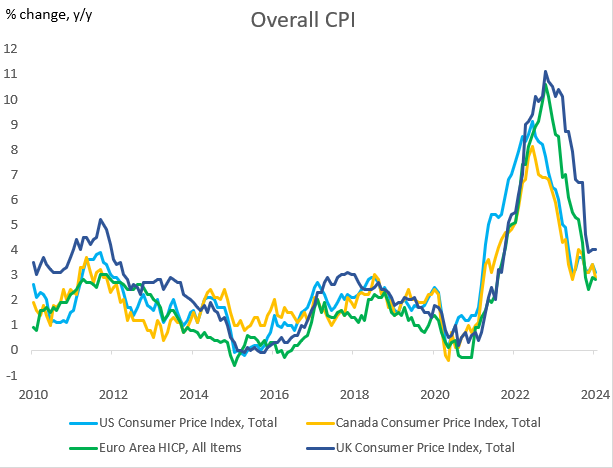

Lawrence comenzó hablando de la innegable ralentización del crecimiento económico mundial si se analizan las cifras dejando la sorprendente resistencia de EE.UU. a un lado. Para reforzar su argumento, el experto se fijó en la ralentización de datos macro como el comercio global o la producción industrial, que ha entrado en territorio negativo. Al mismo tiempo, el estratega constató el aumento de la presión sobre los costes, resultado del agresivo ciclo de subidas de tipos de interés emprendido por la Reserva Federal, pero también por otros bancos centrales de referencia, como el BCE.

La visión de la firma es que un soft landing parece viable en EE.UU., pero el experto apunta que la economía real aún no ha recogido plenamente el impacto de la fuerte subida de tipos, como se puede observar en la evolución de la inflación. En la firma constatan que la trayectoria es descendente, pero las lecturas de las distintas regiones desarrolladas revelan una caída a distintas velocidades, en la que China juega un papel muy importante al estar actuando como exportador de deflación.

Japón supone la única excepción en el mundo desarrollado, al haber entrado en una dinámica positiva de inflación moderadamente al alza que lleva a Lawrence a anunciar lo nunca visto en las últimas décadas: “El Banco de Japón buscará una subida en los tipos de interés en los próximos meses”.

Como reflexión, el estratega observa que “los bancos centrales han conseguido mucho de su mandato de control de la inflación en los últimos meses, pero sería ingenuo por parte de los inversores creer que los bancos centrales reaccionan a un solo dato. Sin embargo, los mercados lo están haciendo”. Estas elevadas expectativas son las que están provocando reacciones como la corrección vista en las primeras semanas de enero, pero para el estratega la situación no se detiene aquí: “La caída de la inflación se está empezando a filtrar hacia la economía, pero prevalecerán los desafíos”.

Fuente: Bloomberg Finance L.P., datos a 27 de febrero de 2024

Su consejo para lidiar con este entorno es buscar un posicionamiento en duración. Es más, Lawrence constata que actualmente la curva de distintos emisores gubernamentales está mostrando una alta correlación en el tramo a diez años, por lo que ve oportunidades de inversión en deuda soberana, particularmente en los treasuries. “Dadas las rentabilidades actuales, la ralentización del crecimiento y la desinflación continuada, la renta fija se encuentra entre las clases de activos mejor posicionadas desde un punto de vista de rentabilidad/riesgo”, concluye el experto. Éste anticipa más valor en la deuda soberana que en el crédito, y advierte a los inversores que deberán esperar en los últimos rendimientos más bajos en la parte corta de la curva, curvas más inclinadas y que los diferenciales se ensanchen, de aquí en adelante.

Otra de las razones para apostar por un posicionamiento en duración este año tiene que ver con los riesgos geopolíticos, añade el estratega: “Este año vamos a tener una ralentización de la economía y un aumento de los riesgos, con el incremento de los conflictos internacionales, que se traducirá en un repunte de la volatilidad en todas las clases de activos”. Esto llevará a los inversores a emprender un vuelo hacia la calidad, como constatan en la firma al analizar los flujos de inversión hacia treasuries americanos. Lawrence añadió que en el nuevo escenario geopolítico la alineación de intereses será más crucial si cabe, dado que muchos países buscarán forjar relaciones comerciales con EE.UU. para evitar conflictos en otras partes, lo que en su opinión también es positivo para el posicionamiento en duración.

SSGA muestra una postura más cauta con la inversión en renta variable. El estratega destaca la relación que guardan los PMI frente al crecimiento del BPA, que debería ser el principal impulsor de los retornos en la renta variable. “La restricción del crédito y una actividad en torno a la neutralidad no dan luz verde a los beneficios, pero las condiciones están mejorando”, indica Lawrence, en referencia por ejemplo a que no se han visto afectadas por el endurecimiento de los costes de financiación ni tantas compañías ni tantos consumidores como se esperaba: las primeras, por haber refinanciado sus vencimientos de deuda y haberlos extendido; los segundos, por haber suscrito hipotecas a tipo fijo. “El mecanismo de transmisión de la política monetaria no ha funcionado”, resume el experto.

Debido a esta visión, el experto explica que la firma prefiere posicionarse actualmente en grandes capitalizadas con beneficios resistentes, por lo que prefieren enfocarse en compañías de calidad, particularmente en EE.UU.

Finalmente, Lawrence comentó que “los mercados emergentes siguen siendo más vulnerables, dado el contexto mundial”. Sin embargo, en el lado de la renta fija, sí ven oportunidades en divisa fuerte, «que preferimos ligeramente frente a la moneda local, dada nuestra opinión sobre los tipos y rendimientos estadounidenses». En cuanto a la renta variable de los mercados emergentes, la firma ve ventajas en la exposición más amplia que ofrece la pequeña capitalización de los mercados emergentes y también recomienda adoptar un enfoque activo con respecto a China y seleccionar oportunidades en determinados países emergentes, excluida China.

La renta variable de EE .UU. subió en su mayoría durante el mes de enero, y el S&P 500 alcanzó un nuevo máximo histórico por primera vez desde principios de 2022. Las acciones extendieron sin problemas su impulso positivo del cuarto trimestre al nuevo año, sostenidas por el rendimiento estelar de varios nombres de los «7 Magníficos«, como Nvidia (NVDA), Netflix (NFLX) y Meta (META). A pesar de la cautela provocada por las condiciones de sobrecompra que persisten desde finales de año, el mercado sigue mostrando su resistencia.

El 31 de enero, la Reserva Federal mantuvo los tipos de interés en sus niveles actuales, al tiempo que se mostró reacia a iniciar recortes de tipos ya en marzo. Durante la conferencia de prensa, el presidente de la Fed, Jerome Powell, declaró que la Fed necesita ver más pruebas de que la caída de la inflación es sostenible y que queda «camino por recorrer» antes de declarar que se ha logrado un aterrizaje suave. Los inversores se han visto alentados por indicadores adelantados como los PMI, los resultados empresariales y los comentarios, que sugieren que la desaceleración económica ya está en marcha. La próxima reunión del FOMC se celebrará los días 19 y 20 de marzo.

Los valores de pequeña capitalización empezaron el mes por detrás de los de gran capitalización, algo inusual si se tiene en cuenta que históricamente los valores de pequeña capitalización han obtenido buenos resultados en enero. El mediocre comportamiento de los valores de pequeña capitalización puede atribuirse en gran medida a su significativo repunte en diciembre. Sin embargo, prevemos un entorno favorable para las empresas más pequeñas en 2024 , ya que los tipos tras el pico y la consolidación necesaria en ciertos sectores como los medios de comunicación, la energía y la banca deberían conducir a un año más robusto. La actividad de fusiones y adquisiciones comenzó el año con fuerza, sentando las bases para la aparición de catalizadores en nuestra cartera de empresas.

Los inversores en arbitraje de fusiones se vieron perjudicados por la ampliación de los diferenciales tras la rescisión de la adquisición de PNM Resources por parte de Avangrid y por los problemas derivados de dos operaciones bloqueadas por los reguladores: la adquisición de Spirit Airlines por parte de JetBlue por 7.500 millones de dólares y la adquisición de iRobot por parte de Amazon por 1.400 millones de dólares. Los diferenciales se ampliaron en simpatía por las operaciones sujetas a revisiones antimonopolio ampliadas, como Albertsons, Capri, Hess/Chevron y Pioneer/Exxon. Creemos que estas operaciones se completarán, lo que permitirá a los inversores obtener mayores beneficios en el futuro.

En el caso de PNM Resources, después de que las empresas recibieran todas las demás aprobaciones necesarias, recurrieron el rechazo del regulador de servicios públicos de Nuevo México ante el Tribunal Supremo del Estado. Avangrid decidió entonces dejar que el acuerdo de fusión expirara en enero en lugar de esperar a la decisión del Tribunal Supremo. Aunque el resultado fue decepcionante, la desventaja de PNM se consideró limitada y dimensionamos la posición adecuadamente. Además, PNM proporcionó en febrero orientaciones actualizadas que la sitúan como una de las empresas de servicios públicos de más rápido crecimiento en EE.UU. y merecedora de una valoración superior. Esperamos salir de PNM en los próximos meses a medida que las acciones reduzcan el descuento de valoración.

Mientras que el rendimiento del mercado de renta variable en enero estuvo impulsado por unas pocas empresas tecnológicas de gran capitalización, el mercado de convertibles cuenta con muchos emisores de pequeña y mediana capitalización, con oportunidades de rendimientos asimétricos a largo plazo. Seguimos viendo un gran número de vencimientos que habrá que abordar este año, lo que esperamos que beneficie a la emisión de convertibles. Dado que los tipos de interés se mantienen al alza, los tipos de interés relativamente bajos de los convertibles deberían convertirlos en una opción atractiva, ya que las empresas buscan refinanciarse sin un aumento significativo de los gastos por intereses. Las emisiones recientes se han realizado a niveles atractivos para los inversores, al tiempo que ofrecen a las empresas un coste de capital interesante. Muchas de las nuevas emisiones de los últimos 6 meses han funcionado bien desde el principio y siguen siendo atractivas para las carteras, ya que suelen tener primas más bajas que muchas de las emisiones existentes.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

Foto cedida Pablo Granell Peris, actual responsable inmobiliario de Pictet Alternative Advisors (Pictet AA) para España y Portugal y nuevo director de adquisiciones inmobiliarias europeas en el equipo de inversiones inmobiliarias directas de Pictet AA.

Pablo Granell Peris, actual responsable inmobiliario de Pictet Alternative Advisors (Pictet AA) para España y Portugal, ha sido nombrado director de Adquisiciones Inmobiliarias Europeas en el equipo de inversiones inmobiliarias directas de Pictet AA, un nombramiento efectivo desde enero de 2024.

Granell se incorporó a Pictet AA a principios de 2019 en dicho equipo liderado por Zsolt Kohalmi, director global de inversiones inmobiliarias y co-consejero delegado de Pictet AA, para quien «a lo largo de los años Pablo ha sido un excepcional originador de operaciones, inversor y gestor de nuestros activos, contribuyendo eficazmente al buen desempeño del equipo de inversión inmobiliaria directa».

Anteriormente Granell fue responsable de adquisiciones inmobiliarias en el sur de Europa con Oaktree Capital Management en Londres y vicepresidente en el equipo EMEA Infrastructure and Real Estate Investment Banking en JP Morgan. Está posgraduado en Ingeniería Civil por la Universidad Politécnica de Madrid y graduado en Economía por la Universidad Nacional de Educación a Distancia.

Granell se trasladará a Londres durante 2024, desde donde seguirá implicado en el mercado español, ampliando actividad a toda Europa, con funciones de supervisión de las estrategias de inversión, incluyendo gestión del equipo de adquisiciones inmobiliarias directas de las distintas oficinas europeas, en coordinación con Ginebra, sede del Grupo Pictet.

Operaciones originadas y ejecutadas en España

Las operaciones originadas y ejecutadas por Granell en España incluyen residencial, hotelero y logístico. En 2019 hubo una primera adquisición de envergadura con el edificio multiusos Castellana, 62 en Madrid, en el que se mejoró su sostenibilidad con herramientas PropTech, cuyas obras de construcción finalizaron en 2012 y que actualmente gestiona Hyatt. Además, con Blasson Property Investments, desarrolló el primer proyecto branded residences de Madrid, bajo enseña Mandarin Oriental Residences en Hermosilla, 47, un edificio de 30 viviendas que está previsto obtenga la certificación LEED Gold (Liderazgo en Energía y Diseño Ambiental).

Por su parte el hotel Expo en Valencia, adquirido en 2022, está en proceso de reforma integral, siguiendo criterios de sostenibilidad y está previsto que abra en la segunda mitad de 2024 como Novotel, del Grupo Accor, gestionado por Hesperia. Anteriormente se adquirió llave en mano el hotel Kimpton Aysla Mallorca, cinco estrellas gestionado por Intercontinental Hotels Group.

Valor añadido

Estas adquisiciones forman parte de la estrategia de valor añadido Pictet Real Estate Capital Elevation Fund I SCSP, puesta marcha en 2009, centrada en la compra, reposicionamiento, estabilización y venta de activos inmobiliarios, que se cerró en 2020 en su límite máximo de captaciones de 700 millones de EUR y que está completamente invertido.

Inversiones“Core plus”

Otra estrategia de inversión inmobiliaria directa gestionada por Pictet AA es Pictet Real Estate Capital Elevation Core Plus, que compra activos ya estabilizados y con arrendamientos de largo plazo para generar rentabilidad por alquiler, así como revalorización del capital mediante su gestión y mejora, incluyendo aspectos de sostenibilidad. Se trata de un Fondo de Inversión a Largo Plazo Europeo (FILPE) lanzado en noviembre de 2021, primero que permite a inversores no profesionales invertir en activos inmobiliarios privados a partir de 20.000 euros. Invierte principalmente en activos logísticos y de oficinas de alta calidad en las principales ciudades de Europa Occidental.

En España ha comprado, entre otros, una nave logística en Náquera, Valencia, otra en Igualada a 60 km de Barcelona y un activo de uso mixto como centro de datos y oficinas en la calle Fray Luis de León de la ciudad de Madrid. Está clasificado bajo el artículo 8 del Reglamento de divulgación de información relativa a sostenibilidad al tener en cuenta y promover características medioambientales y sociales en los edificios en que invierte.

LinkedInDouglas Flaherty, Chief Growth Officer y Ricardo Morean, Managing Director de la oficina de Miami

Bolton Global Capital anunció la incorporación de Douglas Flaherty para el cargo de Chief Growth Officer y a Ricardo Morean como Managing Director de la oficina de Miami que se oficializará el próximo 4 de marzo.

Con una trayectoria de tres años en Snowden Lane Partners, Flaherty se une a Bolton para liderar la captación de asesores financieros y explorar nuevas oportunidades de desarrollo de negocios.

«Su experiencia de más de treinta años en roles de liderazgo financiero y su reconocido éxito en el crecimiento y desarrollo estratégico de empresas le han valido un lugar destacado en el ámbito internacional de la gestión de patrimonios», dice el comunicado al que accedió Funds Society.

Antes de unirse a Bolton, Flaherty ocupó posiciones senior en instituciones financieras de renombre como Wells Fargo, Citicorp y J.P. Morgan Investment Bank, entre otras.

Por otro lado, Ricardo Morean aporta tres décadas de experiencia en servicios financieros globales, habiendo ocupado roles de liderazgo en instituciones prestigiosas como Merrill Lynch, Wells Fargo y el Royal Bank of Canada.

Además, «trae consigo una vasta experiencia en fideicomisos internacionales, banca privada, gestión de riesgos y planificación estratégica, con un sólido historial de incremento de ingresos y activos, rentabilidad y liderazgo en el logro de objetivos de la unidad de negocio», dice el comunicado.

“Estos fichajes estratégicos jugarán roles clave en el crecimiento continuo de nuestra firma. Estamos encantados de tener a profesionales de tan alto nivel unirse a nuestro equipo directivo”, dijo Ray Grenier, CEO de Bolton Global Capital.

Flaherty dividirá su tiempo entre la oficina de Bolton en la ciudad de Nueva York, ubicada en el Edificio Chanin en Midtown Manhattan, y la sucursal de Miami de Bolton en la Torre de Oficinas Four Seasons. Morean, por otra parte, trabajará en la oficina de Bolton de Brickell.

Foto cedidaMatthew Fine, CFA - Portfolio Manager de Third Avenue Global Value Fund.

Third Avenue Management LLC (Third Avenue) ha llegado a un acuerdo de distribución con Capital Strategies Partners en el marco del lanzamiento de su fondo Third Avenue Global Value Fund, para inversores no estadounidenses. Este acuerdo de distribución es para los mercados de Reino Unido, Latinoamérica y Europa, y será de cara a sus dos fondos UCITS, es decir, este nuevo fondo que acaba de lanzar y el Third Avenue Real Estate Value Fund.

“Estamos entusiasmados con nuestra asociación con Capital Strategies. Esta relación permite a Third Avenue centrarse en nuestra principal experiencia en la gestión de carteras de renta variable, al tiempo que aprovecha el alcance y la escala de los 20 años de experiencia de Capital Strategies en la captación y retención de clientes en el sector de la gestión de activos”, ha afirmado Erik Kleinbeck, director general y responsable de desarrollo de negocio de Third Avenue.

Por su parte, Daniel Rubio, fundador y consejero delegado de Capital Strategies Partners, ha declarado: “Estamos encantados de dar una calurosa bienvenida a Third Avenue como gestor de inversiones de gran valor. Al lanzar el Global Value Fund como un vehículo UCITS, nos mantenemos firmes en nuestra confianza de que la metodología y la trayectoria resistentes y probadas de Third Avenue satisfarán eficazmente las necesidades de nuestra base de inversores, que abarca tanto los segmentos institucionales como mayoristas”.

Este nuevo fondo funcionará en paralelo con la estrategia global value más reconocida y famosa de la firma, empleando su filosofía de inversión y siguiendo un enfoque bottom up a la hora de abordar los valores cotizados en todo el mundo.

Según indican desde la firma, esta estrategia de global value tiene un recorrido de tres décadas y, desde su creación en 1990, ha proporcionado a los inversores atractivos rendimientos a largo plazo. El fondo se estructurará como un subfondo UCITS domiciliado en Irlanda a través de Gemini Investment Funds (Ireland) Plc. Se trata del segundo fondo bajo el formato UCITS que ofrece Third Avenue, junto con su prestigioso Third Avenue Real Estate Value Fund.

“Estamos encantados de ofrecer el Third Avenue Global Value Fund a inversores cualificados no estadounidenses. Durante más de tres décadas, Third Avenue ha obtenido resultados atractivos utilizando una filosofía única de valor fundamental centrada en el balance, consciente de los precios, un enfoque que podría decirse que es más infrecuente hoy que en cualquier otro momento en muchas décadas. También creemos que es un momento excelente para ampliar la disponibilidad de nuestra estrategia a una base de inversores más amplia dado el rápido crecimiento del interés de los inversores por las estrategias de valor como alternativa a las estrategias orientadas al crecimiento y basadas en índices”, ha señalado Matthew Fine, gestor de carteras de Third Avenue.

En último lugar, Stuart Alexander, director de Gemini Capital Management, ha destacado que como empresa que valora las asociaciones con los gestores de fondos en la construcción de propuestas de inversión sólidas para los inversores, “esperamos continuar nuestra colaboración con Third Avenue para lanzar el Third Avenue Global Value Fund y trabajar con Capital Strategies Partners para ofrecer esta estrategia a la comunidad de inversores de fondos UCITS más amplia”.