Pixabay CC0 Public DomainAutor: Pexels from Pixabay

Todas las personas que invierten en mercados financieros están inmersas en un mundo donde cada detalle cuenta y donde (muy probablemente) el análisis técnico se convierte en la brújula que guía sus decisiones financieras. En este escenario, el indicador de volumen ha sido un pilar fundamental, que se define como la cantidad de contratos negociados de un instrumento financiero en un periodo específico. Sin embargo, hoy exploraremos un enfoque más profundo: el perfil de volumen o «volumen profile», directamente desde la plataforma de TradingView (probablemente la plataforma web más utilizada por los traders en todo el mundo).

Indicador perfil de volumen

Es uno de los indicadores más antiguos, que habitualmente se representa en columnas debajo del precio de un activo, como se puede ver en el siguiente ejemplo (sobre el Futuro del E-Mini Nasdaq).

Fuente: TradingView & iBroker.

Este indicador gráfico arroja luz sobre la actividad de negociación en niveles de precios específicos durante un período definido, proporcionando una perspectiva única de la distribución del volumen en el mercado.

Su característica más importante es su capacidad para identificar niveles de soporte y resistencia relevantes. Los picos y valles en el perfil de volumen pueden indicar áreas donde el mercado ha pasado una cantidad significativa de tiempo operando, lo que sugiere que estos niveles son importantes para los participantes del mercado y con alta probabilidad lo vuelvan hacer en un futuro.

Identificación de niveles significativos

Pero vamos a profundizar más allá de la definición teórica. El indicador muestra un histograma horizontal en el gráfico con el fin de revelar los niveles de precios significativos, es decir, el volumen total a un nivel de precios específico durante el período de tiempo especificado.

A diferencia de otros indicadores que se basan en datos de precios, como las medias móviles o los osciladores, el Volume Profile se centra exclusivamente en el volumen negociado en cada nivel de precio. Esto proporciona una visión única de la distribución del volumen en el mercado y ayuda a identificar áreas de interés donde los inversores están más activos.

Como en este artículo se presenta el perfil de volumen o “volumen profile” desde la plataforma de TradingView, es obligatorio mostrar este indicador gráfico en un ejemplo práctico. Lo haremos con el futuro del Nasdaq, mostrando la actividad de negociación durante un periodo de tiempo especificado a niveles de precios determinados de ese valor. Tal y como se muestra en la siguiente imagen:

Ejemplo del Indicador Perfil de Volumen sobre el futuro del Nasdaq de CME Group.

Fuente: TradingView & iBroker.

Es importante tener en cuenta que para utilizar TradingView y sus herramientas, como el Indicador mencionado en este artículo, generalmente requiere una cuenta con un broker compatible (incluso en demo). Cabe recordar que TradingView no es en sí mismo un broker, sino una plataforma gráfica, de análisis técnico y social para traders. Por lo tanto, los usuarios interesados en aplicar el Volumen Profile u otras herramientas de análisis técnico dentro de la famosa plataforma necesitarán tener una cuenta activa con un broker que permita la integración con éste, un servicio que se presta desde iBroker a través de este enlace: https://www.ibroker.es/Plataformas/TradingView.

Conceptos clave dentro del perfil de volumen

Dentro del perfil de volumen hay algunos términos y niveles que son imprescindibles conocer, como:

Punto de control (POC): El único nivel de precios del periodo de tiempo con el mayor volumen negociado.

Área de valor (VA): el rango en el que se negoció un porcentaje especificado de todo el volumen durante el periodo de tiempo. Normalmente, este porcentaje se fija en el 70%.

Área de valor máxima (VAH): el nivel de precios más alto dentro del área de valor.

Área de valor mínimo (VAL): el nivel de precios más bajo dentro del área de valor.

Perfil máximo o High Volume Node (HVN): el nivel de precios más alto alcanzado durante el periodo de tiempo especificado. Los nodos de alto volumen (HVN) son picos de volumen en o alrededor de un nivel de precios. Los HVN pueden considerarse como un indicador de un periodo de consolidación. Normalmente hay una gran actividad tanto en el lado de la compra como en el de la venta y el mercado se mantiene en ese nivel de precios durante mucho tiempo en comparación con otros niveles, es menos probable que el mercado rompa inmediatamente ese precio.

Perfil mínimo o Low Volume Node (LVN): el nivel de precios más bajo alcanzado durante el periodo de tiempo especificado. Son valles de volumen en un nivel de precios o en torno a él. Los nodos de bajo volumen suelen ser el resultado de un rally de ruptura o de una ruptura. Cuando el precio se aproxima a una LVN anterior, es mucho más probable que el mercado repunte o rebote desde ese nivel de precios.

Fuente: TradingView & iBroker

Herramienta esencial para los inversores

En definitiva, el perfil de volumen es una herramienta valiosa para los inversores que desean comprender mejor la dinámica del mercado de valores, ya que, les dota de información de donde se sitúan las “zonas de control”, identificando soportes y resistencias, detectando qué precios pueden ser relevantes y cuáles no. De ese modo, les permite adecuar su estrategia y utilizar esos niveles para poder colocar sus órdenes de compra o de venta (objetivos o límites de perdida), anticipando que el precio pueda reaccionar en esas áreas.

Foto cedidaTed Truscott, CEO de Columbia Threadneedle Investments

El 2024 promete pasar a la historia como un año histórico, el año de la “Super Bowl electoral”, al haber convocados procesos electorales en más de 70 países del mundo, entre los que figuran algunos tan estratégicos y populosos como México, India, EE.UU., Reino Unido, Rusia, Indonesia o Sudáfrica, además de las elecciones al Parlamento Europeo.

De acuerdo con diversas estadísticas, este año pasarán por las urnas unos 4.000 millones de personas, prácticamente la mitad de la población mundial. “Las implicaciones fiscales podrían ser significativas”, advierte Stephen Dover, estratega jefe de mercados de Franklin Templeton y director del Franklin Templeton Institute. Dover explica que el gran peligro para estas elecciones, el denominador común a todas ellas, es el “desencanto con el poder establecido”, a pesar de que la economía sigue creciendo globalmente y la inflación está bajo control en casi todas partes. “La calidad de vida se ha estancado para muchos. Esto es importante porque la felicidad es tan relativa como absoluta”, observa el estratega, que añade: “Cuando muchos americanos, europeos, asiáticos o latinos se preguntan a sí mismos si les va mejor que a sus padres o abuelos, o si han conseguido tanto como esperaban de sí mismos, es posible que su respuesta sea que no”.

“Nos adentramos en año electoral en un entorno especialmente polarizado”, corrobora Ted Truscott, consejero delegado de Columbia Threadneedle Investments. Sin embargo, Truscot aporta un punto de vista distinto, al afirmar que la política no importa tanto a los mercados en el largo plazo como algunos podrían pensar. “Lo que sí importa a la comunidad empresarial -y a los flujos de capital- es una regulación sensata, la solidez de las instituciones y el Estado de Derecho. Y si todo eso se mantiene, la política será sólo política”, reflexiona el experto.

EE.UU. se juega mucho en 2024

De todo el mapa electoral destacan los interrogantes en torno a las elecciones presidenciales de EE.UU., previstas para el mes de noviembre. “Dada la importancia económica y geopolítica de EE.UU. y los caminos divergentes que los dos candidatos presidenciales más probables podrían tomar, es posible que las elecciones estadounidenses sean las más importantes de este año para el mundo”, argumenta David Page, responsable del Equipo Macro Research de AXA IM.

Openbank, el banco 100% digital del Grupo Santander, incorpora a su bróker modelos de análisis basados en inteligencia artificial (IA) con el fin de ampliar las herramientas para la toma de decisiones de inversión. De esta forma, los clientes de la entidad ya tienen a su disposición precios objetivos de más de 1.000 acciones de Europa y Estados Unidos (STOXX Europe 600 y S&P 500).

Estas estimaciones sobre el valor futuro que podrían alcanzar estas compañías a 1, 3, 6 y 12 meses se realizan a partir de modelos predictivos basados en el análisis de factores históricos, tendencias y eventos que influyen en el comportamiento de estas acciones.

Todo este volumen de variables y datos macroeconómicos, corporativos y sectoriales, entre otros, se procesan en tiempo real a través de machine learning o aprendizaje automático basado en IA, que utiliza algoritmos para identificar patrones en el tiempo y elaborar predicciones a partir de estas grandes cantidades de información. Cada acción cuenta con su propio modelo basado en el análisis de más de 2.000 variables diferentes que se entrena, optimiza y actualiza diariamente a partir de escenarios pasados. Esto permite que las estimaciones incrementen su precisión con el tiempo.

Gonzalo Pradas, director de Openbank Wealth, afirmó: “La inteligencia artificial permite analizar y obtener parámetros y conclusiones sobre un volumen de información nunca visto hasta la fecha. Con esta funcionalidad seguimos innovando y ofreciendo la tecnología más avanzada para que nuestros clientes tengan a su disposición la información más completa para tomar sus decisiones de inversión”.

Openbank Wealth ofrece distintos productos de inversión para todo tipo de clientes. Cuenta con un bróker que permite comprar y vender más de 4.000 acciones de 25 mercados a nivel global. Al mismo tiempo, tiene un catálogo de más de 3.000 fondos de inversión de 130 gestoras, más de 1.000 ETFs y un servicio de inversión automatizada roboadvisor en el que cualquier cliente puede invertir en cinco estrategias adaptadas a su perfil de riesgo.

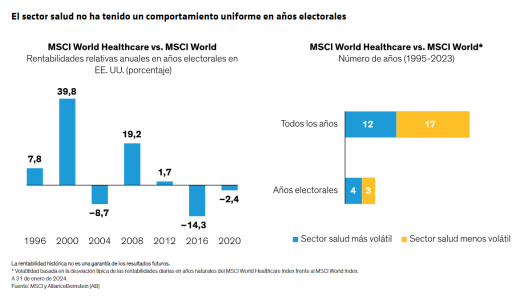

A pesar de la sabiduría convencional, la incertidumbre política no plantea necesariamente riesgos graves para el sector sanitario. En noviembre, los estadounidenses acudirán a las urnas para elegir presidente, reordenar el Congreso y sopesar innumerables contiendas estatales y locales. Los inversores suelen considerar que los valores del sector sanitario son una receta arriesgada en años electorales, pero el historial dice otra cosa. Y esta vez, la perspectiva de un gobierno dividido podría ser un factor atenuante.

Incluso pequeños cambios en el poder político pueden dar lugar a una nueva legislación con implicaciones significativas para los valores del sector sanitario. A primera vista, 2024 no parece ser una excepción. El precio de los medicamentos es un tema candente, con legisladores de ambos lados del pasillo apuntando al elevado coste de los medicamentos con receta.

Percepción frente a realidad: acciones del sector salud y política

Es cierto que las políticas públicas pueden influir en las acciones del sector salud, pero la incertidumbre política no siempre equivale a turbulencias en los mercados. De hecho, el sector salud no ha mostrado un patrón uniforme de rentabilidad o una volatilidad extrema en años electorales.

¿A qué se debe la brecha entre la percepción y la realidad?

Por un lado, las empresas estadounidenses con unidades de negocio globales no siempre están atadas a mandatos específicos en materia de salud de Estados Unidos. Además, el 10% del PIB mundial se gasta en atención sanitaria, lo que supone un factor estructural favorable que debería cobrar impulso con el envejecimiento de la población, al margen de los cambios políticos a corto plazo. Incluso las empresas más orientadas al mercado interior podrían tener modelos de negocio parcialmente protegidos de los riesgos normativos y relativos a los reembolsos de Estados Unidos. Algunos ejemplos son las empresas consagradas de «pico y pala» que operan entre bastidores y suministran a las empresas que desarrollan fármacos, los fabricantes de dispositivos médicos y los hospitales.

Es improbable que las empresas de diagnósticos y servicios de software acusen presiones por motivos políticos, sobre todo por su capacidad para reducir los costes para los sistemas sanitarios. Las empresas sanitarias también empiezan a explorar cómo utilizar la inteligencia artificial para lograr eficiencias, tanto para los pacientes como para los sistemas médicos, una tendencia que dudamos se vea frustrada por la política.

Por otro lado está la realidad de un gobierno dividido, una situación que ya tenemos actualmente pero que podría repetirse tras las elecciones de noviembre. Un gobierno dividido, cuando el partido del presidente no tiene el control del Congreso, es una situación que no favorece la aprobación de nuevas leyes de calado, sobre todo en año electoral. También limita la posibilidad de aplicar recortes presupuestarios que puedan poner en peligro la financiación de grandes agencias, como el Organismo para el Control de Alimentos y Medicamentos (FDA) y los Institutos Nacionales de Salud de Estados Unidos.

La legislación puede ser un catalizador para el gasto sanitario

No obstante, incluso cuando se aprueban nuevas leyes, estas no siempre afectan negativamente al sector salud. Pongamos el ejemplo de los últimos años.

La Ley de Reducción de la Inflación (IRA) de 2022 otorgó a Medicare nuevas facultades para negociar los precios de los medicamentos, a la vez que se aplicaba un límite al coste de la insulina de 35 USD mensuales para los beneficiarios de Medicare y se incentivaba a las farmacéuticas para que pusieran límite a las subidas de precios.

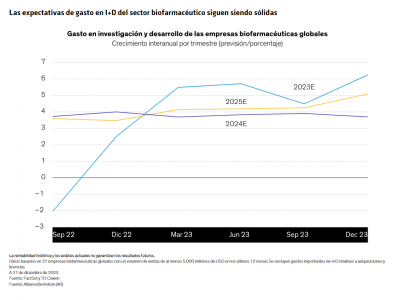

Las grandes empresas farmacéuticas alertaron inicialmente de que la legislación frenaría la innovación. Sin embargo, las estimaciones de gasto en investigación y desarrollo (I+D) del sector biofarmacéutico apuntan a que los niveles de inversión siguen siendo sólidos tras la aprobación de la IRA. Actualmente, las previsiones apuntan a un crecimiento del gasto de I+D de al menos el 4%-5% en los próximos años, a medida que las empresas sacan partido a los avances en genómica e inteligencia artificial para desarrollar nuevos fármacos.

A pesar de la preocupación por un mayor control antimonopolio, la actividad de fusiones y adquisiciones en el ámbito terapéutico también ha repuntado recientemente, con la adquisición por parte de grandes farmacéuticas de empresas biotecnológicas más pequeñas para ampliar sus carteras de productos y acelerar el crecimiento de los ingresos. La actividad de adquisiciones ha impulsado la financiación en el sector biotecnológico y mejorado el sentimiento inversor.

Vigilar los riesgos, pero sin perder de vista los modelos de negocio

Lógicamente, los inversores prudentes deberían ser conscientes del entorno normativo y político, y tener en cuenta en los análisis fundamentales de las empresas sanitarias posibles cambios en las políticas. No perdemos de vista el discurso belicista en materia comercial entre Estados Unidos y China, así como las consecuencias para el sector biotecnológico, al ser una cuestión de cada vez más importante para la seguridad nacional. Si no se resuelven, estos problemas podrían conducir a una mayor regulación y generar nuevas restricciones al comercio. Lógicamente, también existe la posibilidad de episodios esporádicos de volatilidad del mercado conforme se acerque noviembre.

No obstante, creemos que en definitiva los inversores harían bien en fijarse en los modelos de negocio y no en las batallas presupuestarias. Si se centran en acciones con fundamentales sólidos, fuentes de ingresos recurrentes y factores de crecimiento de calidad, los inversores pueden mantener sus asignaciones al sector salud en la vía del éxito con independencia de las perturbaciones del mercado. Las empresas que apuestan por lograr eficiencias en los sistemas sanitarios también deberían ser más resistentes a una posible reforma en este ámbito a raíz de las elecciones.

Hay que tener en cuenta que, dentro del sector salud, varios segmentos se negocian con valoraciones atractivas desde una perspectiva histórica. Cuando regrese la normalidad y se forme el Congreso, las turbulencias del mercado a corto plazo —si es que se producen— podrían crear oportunidades de compra incluso más atractivas en empresas de alta calidad.

El sistema sanitario estadounidense ha sobrevivido a numerosos cambios de régimen a lo largo de la historia. A medida que se acerque noviembre, los inversores no deben distraer su atención con el ruido político momentáneo y han de mantenerse fieles a sus objetivos de inversión a largo plazo. Apostar por acciones específicas del sector salud en una cartera de renta variable bien organizada puede dar acceso a fuentes diversas de rentabilidad en un sector que creemos tiene mucha más capacidad de permanencia que los vientos políticos de turno.

Tribuna de opinión escrita por Vinay Thapar, Co-Director de Inversiones y Analista Senior de análisis en AllianceBernstein

Alantra, la firma global independiente de servicios financieros para el mid-market, ha reforzado su equipo de banca de inversión en España con la contratación de Ignasi Portals como director general con sede en Barcelona.

Ignasi cuenta con más de 25 años de experiencia bancaria, habiendo trabajado en Banco Santander desde 1996, donde ocupó diferentes puestos directivos en Barcelona y Madrid liderando equipos de negocio y riesgos. Durante los últimos siete años fue responsable del negocio de banca corporativa y de inversión del Banco Santander en Cataluña. Ignasi tiene un amplio conocimiento del mercado catalán, habiendo asesorado en numerosas operaciones en la región, incluyendo financiación estructurada corporativa, inmobiliaria, LBO, project Finance tanto en funciones de financiación como de coordinación y asesoramiento.

El equipo de banca de inversión de Alantra en España ofrece una gama completa de servicios, incluyendo mercados de capitales de renta variable y deuda, asesoramiento en fusiones y adquisiciones, asesoramiento de deuda, reestructuraciones, asesoramiento de carteras de crédito y SFABS. En los últimos meses, el equipo ha asesorado a Audax Renovables en la obtención de una financiación HoldCo de 66 millones de euros para el desarrollo de proyectos fotovoltaicos de 141MWp en España, al Grupo Planeta en una colocación privada de 100 millones de euros, a Neinor Homes en la creación de una joint venture con AXA Investment Managers. , Roca en la venta de su División Azulejos a Lamosa SAB, o los accionistas de ID Energy en una ampliación de capital pre-IPO, entre otros.

Javier García-Palencia , CEO de Alantra Investment Banking España, afirmó: “Estamos encantados de dar la bienvenida a Ignasi al equipo. Su nombramiento demuestra el compromiso de Alantra con el mercado medio español, particularmente con Cataluña, con su diversa gama de empresas familiares y emprendedores en sectores clave donde nuestro equipo de banca de inversión tiene una experiencia considerable, incluyendo tecnología, salud, hotelería y alimentos y bebidas”.

Foto cedidaPanel de discusión en el Colombia Family Office & Investors Summit 2024 de Black Bull Investors Club

Black Bull Investors Club volvió a Bogotá, luego de estrenar el año pasado su formato de cumbre de ideas de inversión enfocada en family offices. En esta ocasión, celebrada en el hotel Casa Dann Carlton de la capital el 20 y 21 de marzo, el acento estuvo puesto firmemente sobre los activos alternativos, con presentaciones delineando distintas clases de activos, de la mano de decenas de voceros especializados en el área.

Una combinación de charlas magistrales, paneles de discusión con especialistas y reuniones de negocios uno a uno permitió a los actores del mercado local estrechar lazos y compartir ideas de inversión durante los dos días de la cumbre.

Luego de unas palabras de bienvenida de Raúl Martínez, CEO de Black Bull, la primera conferencia magistral estuvo a cargo del economista jefe de Credicorp Capital, Daniel Velandia, quien hizo un barrido de perspectivas económicas que pasó por Estados Unidos, China, América Latina y Colombia.

Mientras los inversionistas del auditorio esperaban la publicación del famoso “dot plot” de la Reserva Federal, el economista auguró un soft landing en la economía estadounidense, pero también advirtió que “estamos teniendo un cambio estructural en tasas”. Esto quiere decir, según sus estimaciones, que los tipos de referencia pueden bajar al nivel de 2,5% o 3%, pero que el 3,5% sería un nuevo “nivel estructural”.

Sobre el panorama local, Velandia fue claro: “Preocupado sí; pesimista nunca”. Esto en un contexto en que ve la recuperación de la inversión en el país andino como “el principal factor” para la economía local. Además, destacó la importancia de monitorear una serie de reformas que busca impulsar el gobierno del presidente Gustavo Petro, incluyendo cambios al sistema de salud, de pensiones, laboral, mercado de la energía y, potencialmente, una nueva reforma tributaria, entre otros.

Con el sondeo macro bajo el brazo, la cumbre de Black Bull se avocó de lleno al tema que protagonizó el grueso de la conferencia: los activos alternativos.

Apetito por alternativos

Si bien varios paneles de discusión se enfocaron en distintos segmentos del mundo de activos privados, la charla magistral respecto al tema vino de la mano de Plutarco Valles, vicepresidente de BlackStone, la mayor gestora enfocada en alternativos del mundo, con más de 1 billón de dólares (un millón de millones) en AUM.

El ejecutivo describió un panorama en que la baja de tasas no será tan rápida como se anticipa y donde la correlación entre renta fija y renta variable ya no permite que se mitiguen mutuamente en un portafolio. Un contexto en que los individuos de alto patrimonio y family offices están menos expuestos, históricamente, a la clase de activos que los institucionales.

Con este telón de fondo, Valles advirtió que los inversionistas se están perdiendo oportunidades relevantes, considerando que el 90% de las compañías que venden más de 100 millones de dólares son privadas. Esto deja a quienes se enfocan sólo en mercado públicos fuera de varias oportunidades, dijo, al igual que en el mercado inmobiliario.

El ejecutivo de Blackstone también recalcó el florecimiento de oportunidades semilíquidas –una categoría crecientemente popular– en la industria, impulsadas por la envergadura del segmento HNW. “El desarrollo de instrumentos semilíquidos ha llamado la atención”, indicó el profesional, agregando que se espera que el segmento pase de 4 billones de dólares en 2022 a 7 billones en 2027 y 12 billones en 2032.

Si bien los activos alternativos como conjunto cada vez más atraen más miradas en el mercado –tanto en Colombia como en el resto de América Latina–, sin duda el mundo inmobiliario sigue siendo una de las categorías preferidas.

Apuestas internacionales

El mundo inmobiliario protagonizó la sesión de Elevator Pitch del evento, un espacio donde cuatro firmas presentaron sus estrategias ante los asistentes, con foco en programas de inversión asociadas a programas de visas en Europa y EE.UU.

Primero, fue el turno de Vida Capital, que recalcó el programa Golden Visa de Portugal como una oportunidad más atractiva que su par español, considerando que no necesita una reubicación automática. Con una inversión de 500.000 euros (alrededor de 540.000 dólares) y 14 días en el país cada dos años, los inversionistas pueden obtener una visa que les abra las puertas de Europa.

En esa línea, destacaron su estrategia Vida Fund, un vehículo enfocado en activos del rubro del tipo distressed, según explicó la socia de la firma, María Álvarez. El objetivo es reposicionar activos en situaciones complejas y operarlos a lo largo de la vida del fondo, que estará abierto hasta marzo de 2025.

Más adelante, dos firmas presentaron sus opciones de inversión inmobiliarias, esta vez ligadas al programa de visado estadounidense EB5. En primer lugar, Farid Diez, encargado de América Latina para BAI Capital, presentó los beneficios del programa, incluyendo la expansión empresarial a EE.UU., la posibilidad de trabajar en el país y menores costos en educación en las universidades del país, entre otros.

La inversión, en este caso, consta de desarrollos inmobiliarios impulsados por la firma, con distintas características. El activo que destacaron en el evento de Black Bull en Bogotá es un desarrollo llamado Archer Place, un activo de uso mixto –incluyendo departamentos de lujo y residencias estudiantiles– en Gainsville, Florida. Entre sus beneficios, Diez recalcó las dinámicas de turismo médico en la zona y su cercanía con la Universidad de Florida.

Luego fue el turno de Christian Tyler Properties, una desarrolladora inmobiliaria representada por Tatiana Moreno. Cuentan con más de 50 proyectos, también anclados en el programa EB5, pero su foco actual está en una residencia de adultos mayores, llamada Elkin Senior Living. Se trata de una inversión a cinco años en una zona rural que se encuentra en construcción.

La firma también presentó uno de sus vehículos de inversión, llamado CTP Opportunities Fund III. Es una estrategia inmobiliaria en EE.UU., en dólares, con una cartera diversificada que incluye activos multifamily, residencias para adultos mayores, conversión de oficinas en multifamily y deuda hipotecaria comercial de tipo distressed. El foco geográfico, por su parte, explicó Moreno, es el “cinturón solar” del país norteamericano, que abarca desde Carolina del Norte hasta Texas.

Por su parte, Juan Carlos Aguirre, Managing Partner de BR4 Klotz, presentó el enfoque de su firma, una compañía de desarrollo y gestión de activos enfocada en el segmento multifamily del sudeste de EE.UU., la que describió como “la zona de mayor crecimiento” del país. Esto incluye estrategias groud up (de desarrollo) y value add (activos existentes que no están rindiendo a su potencial).

Una de ellas es su vehículo cerrado Multifamily Fund, que invierte en propiedades individuales y programas de joint venture, por 100 millones de dólares. Con todo, suman un AUM de 3.200 millones de dólares.

El tema de las inversiones inmobiliarias en el extranjero también se discutió en otros dos paneles, titulados “La Inversión como Motor de Oportunidades en Programas Migratorios Globales” y “Más Allá de las Fronteras: Oportunidades de Inversión Inmobiliaria en el Extranjero”.

El mercado local

En un panel bautizado “Navegando el Horizonte Inmobiliario de Colombia: Retos y Oportunidades en 2024”, representantes de distintos sectores de la industria dieron sus visiones.

Adriana Hurtado, Executive Director of Real Estate Investments de Credicorp Capital, adivrtió que “mucha gente trata de buscar las tendencias de EE.UU. en Colombia y son mercados muy diferentes”. Por ejemplo, señaló, los centros comerciales tienen un mayor dinamismo en el país latinoamericano que en norteamericano, considerando que se constituyen como espacio más sociales.

Juan Carlos Delgado, Country Manager de Cushman & Wakefield, por su parte, se refirió al mercado colombiano de oficinas. En este mundo, indicó, hay una demanda creciente por sostenibilidad, además de un fenómeno de “flight to flex”, donde la gente está buscando formatos inmobiliarios más flexibles.

“Los activos inmobiliarios tradicionales no se van a acabar” en el segmento, agregó Hernando Forero, socio director de Grupo Pegasus, ya que “la demanda está volviendo”. Esto también es patente para el segmento de retail, ya que el auge de las ventas online sostiene también una demanda de tiendas físicas, según explicó.

Sobre el segmento de vivienda, Federico Duque, CEO de Capitel Real Estate, señaló que “es un aspecto muy relevante del portafolio” y que la renta tiene una dinámica interesante, con núcleos familiares cada vez más pequeños y una decisión de compra cada vez más tardía. En esa línea, recalcó el atractivo de fórmulas de distintos plazos, desde soluciones tipo Airbnb a viviendas por meses o más largo plazo.

En el caso de Felipe Botero, VP de Inversiones de Yellowstone, se refirió al logro de su compañía de cerrar un fondo de desarrollo inmobiliario de 500 millones de dólares en un momento complejo para la industria. Los temas estructurales para el segmento vivienda, que en la firma ven como “muy claras hacia futuro”, son el déficit de vivienda en Colombia y el auge de familias unipersonales y bipersonales.

Venture capital y deuda privada

El sector inmobiliario no fue el único espacio dentro de los alternativos que se discutió en el evento. Uno de los paneles, llamado “Diversificación y Crecimiento: El Papel del Venture Capital en las Carteras de Family Offices”, se dedicó al capital de riesgo en las carteras, moderado por Juan Fernando Estrada, Managing Director de BlueTerra Capital.

Además de realizar una pequeña clase sobre el funcionamiento básico de la clase de activos, el encargado de Business Development de Espera Ventures, Gregorio Londoño, hizo un llamado a conseguir una mayor “articulación” en la industria local.

Katherinne Quintero, socia de Cube Ventures, por su parte, resaltó que cada family office es único y, por lo tanto, tiene su propia dinámica de cartera. Además, según la ejecutiva, la participación de estos actores ha cambiado, pasando de simples inversionistas a “Smart money”, es decir, capital que viene con una contribución en experiencia y conocimiento para el beneficio de la startup.

Desde el family office Santa Maria Investment Group, el CEO Santiago Tamayo compartió su experiencia en la clase de activos, y advirtió con que “hay que ser muy cuidadosos con no sobreinvertir en la clase de activos”. Eso sí, también destacó el rol “importantísimo” que las inversiones familiares juegan en la curva de madurez de una compañía, apoyándolas con capital en el espacio donde son muy grandes para los ángeles y muy pequeñas para los fondos de venture capital.

En el caso de Juanita González, analista de inversiones de Dalus Capital, los puntos principales de la clase de activos es su baja correlación con los activos tradicionales y, en el caso de los fondos de capital de riesgo, ofrece una cartera diversificada. Eso sí, la analista enfatizó en la importancia de encontrar un GP con acceso a buenas oportunidades, incluso con la opción de generar sinergias con las compañías familiares y sus negocios, y mecanismos para mitigar riesgos.

Además, otro panel del evento se dedicó a “La Historia de los Startups en Colombia”.

Por el lado de la deuda privada, el segmento “Incorporando la Deuda Privada en la Estrategia de Inversión Familiar” contó con la moderación de Jean itriago, socio y cofundador de The Sinergy Corp. El abogado abrió la discusión diciendo que, si bien esta categoría está “de moda”, la novedad de la clase de activos deja “bastante espacio para desarrollarla”.

La deuda privada “es un universo grande, lleno de colores y sabores” en su diversidad, según destacó Daniel Uribe, Executive Director de Deuda Privada de Credicorp Capital. Por lo mismo, el ejecutivo recalcó que las gestoras del segmento encontraron “un espacio entre el mercado de capitales y los bancos” y que “es un buen momento para la deuda privada, porque hay un apetito por diversificar el fondeo”.

El atractivo de la clase de activo se sostiene, según agregó Andrés de la Cuesta, Senior VP de Darby international Capital, en las deficiencias de la banca latinoamericana de cubrir las necesidades financieras de las firmas en la región. Para las carteras, por su parte, el beneficio que ve el ejecutivo está asociado a que la deuda privada “es una muy buena herramienta para reducir riesgo a nivel de beta”, con gestores con la capacidad de generar alfa, en un contexto en que 30% de los portafolios de family offices –en promedio– está destinado a renta fija.

Plutarco Valles, de Blackstone, también participó en la discusión, destacando en que en su firma ven que la categoría con niveles de riesgo cercanos al crédito privado con grado de inversión. “Sólo porque sea privada y alternativa no significa que sea más riesgoso”, indicó, agregando que la agilidad de las gestoras de la clase de activos les permite generar negocios más rápidos que en la banca.

Por el lado de las compañías financiadas, el cofundador de Ambana –una firma que opera en el sector construcción–, Diego Varela, relató su experiencia recurriendo al segmento como fuente de financiamiento. En esa línea, el empresario destacó la mayor accesibilidad de la deuda privada y su flexibilidad, lo que permite hacer cosas “más exóticas”, con soluciones variadas que no necesariamente implican un mayor riesgo para el inversionista.

Otros paneles sobre construcción de cartera no relacionados a alternativos fueron “Maximizando el Rendimiento y la Protección del Patrimonio: Estrategias de Selección y Administración de Activos”, donde actores de la industria comentaron sobre cómo los inversionistas colombianos están volviendo a los activos locales –con especial foco en la renta fija–; y “El Poder de los ETFs: Cómo Transformar tu Estrategia de Inversión”, donde discutieron distintas aristas de las inversiones pasivas, incluyendo el manejo de derechos políticos y la evolución de estructuras de nuevas generaciones, como Smart Beta.

Family offices

El funcionamiento de las oficinas de inversiones familiares en sí también se discutió con ahínco en la cumbre de Black Bull en Bogotá. Esto incluyó una presentación sobre las tendencias del sector, a cargo de César Pachon, socio de We Family Offices, bajo el título “Tendencia Global del Nicho de Family Offices”.

A medida que el segmento ha ido creciendo en el país andino, la industria ha ido migrando hacia un modelo de asesores fiduciarios –es decir, sin conflictos de interés en la asesoría– y que no deben quedarse en ser sólo proveedores de productos financieros, sino que debe ver el patrimonio familiar como una empresa en sí misma y asesorarlo anclado al ecosistema completo de proveedores, incluyendo gestoras, bancos, consultores, contadores, etc.

En ese sentido, una variable clave para el ejecutivo está ligada al uso de tecnología en el negocio: “Los protocolos de ciberseguridad son tan críticos hoy en día”. Pachón mostró cifras de un reporte de UBS que señaló que un 20% de los family offices han tenido un ataque cibernético, mientras que 17% ha tenido más de un evento de este tipo. Esto en un contexto en que “todas las familias están migrando a cloud computing”, según el ejecutivo.

Respecto a la conformación de las oficinas familiares, el panel “Evolucionando Juntos: La Transformación de la Empresa Familiar en una Familia Empresaria”, moderado por la psicóloga Paula Rincón, consultora de familias empresarias en Colombia, reflexionó sobre la profesionalización de los family offices.

Si es que no hay una profesionalización del manejo del portafolio familiar, hay fallas en el camino, advirtió María Cecilia Escallón, Advisor de Lansberg Gersick. Para esto, variables como la educación y límites de los miembros de la familia son relevantes, pero también es importante incorporar sus distintos “sueños”. Además, agregó, “lo principal es el proceso que lleva todo lo demás”, incluyendo discusiones sensibles dentro de la familia.

El método fue una parte relevante de la discusión, con Diego Parra, Managing Partner de Grandes Patrimonios, dado que a veces la visión del gestor patrimonial es distinta a la de la familia. Por lo mismo, el ejecutivo recomendó no “sobredimensionar ni sobre-exigir” a los miembros con variable de gobierno corporativo que pueden entorpecer el funcionamiento. “Hay que respetar ese método. Las cosas que funcionan bien en las familias hay que dejarlas intactas”, dijo.

German Castellanos, presidente de ASFAMILIAS, por su parte, agregó que uno de los desafíos para las oficinas familiares es incorporar a distintos miembros de la familia, independiente de sus camino individuales. En esa línea, destacó la importancia de “entender” a cada miembro del grupo familiar y sus roles.

Además de estos temas, otros tres paneles revisaron aristas de la industria de gestión de patrimonios familiares: “Implicaciones de Inversiones y Estructuras nacionales e Internacionales para Familias Empresarias y Family Offices”, “La Trayectoria de los Multi Family Offices en Colombia” y “Navegando el Legado Familiar: Claves para el Liderazgo Exitoso”.

La innovación de las US Small Caps de EE.UU. es una oportunidad para la inversión, será el puntapié inicial de BNP Paribas Asset Management (BNP Paribas AM) en su presentación del X Funds Society Investment Summit.

La presentación de la estrategia, que será presentada el 11 de abril en el PGA National Resort in Palm Beach, estará a cargo de Vincent Nichols, CFA, Senior Investment Specialist para el mercado global y EE.UU. de Thematic Equities.

“Las pequeñas capitalizaciones estadounidenses pueden ofrecer un potencial de crecimiento superior a la media, invirtiendo en la próxima generación de empresas de la mayor economía del mundo”, dice la descripción del fondo.

BNP Paribas AM es el brazo inversor de BNP Paribas y tiene como objetivo generar rendimientos sostenibles a largo plazo para sus clientes, basándose en un enfoque orientado a la sostenibilidad, según la información proporcionada por la empresa.

Las capacidades de inversión de BNPP AM se centran en torno a seis estrategias clave: High Conviction Strategies, Liquidity Solutions, Emerging Markets, Multi-Assets, Systematic, Quantitative & Index y Private Assets, con procesos de inversión que incorporan análisis cuantitativos y fundamentales, agrega el texto de la firma.

Acerca de Vincent Nichols

Es especialista sénior en inversiones del equipo de renta variable temática estadounidense y mundial. En este puesto, es responsable de comunicar el enfoque de inversión del equipo y las opiniones del mercado a clientes, clientes potenciales y a la red de distribución de BNP Paribas AM en todo el mundo.

El especialista con 20 años de experiencia, se incorporó a la firma en 2010 como jefe de Servicio al Cliente en Norteamérica.

Anteriormente, fue responsable de atención al cliente en Morgan Stanley Investment Management y previamente trabajó en Atalanta Sosnoff Capital en un puesto similar. Comenzó su carrera como operador de renta variable por cuenta propia en Lynx Capital Partners.

Es licenciado en Económicas por el Union College, con especialización en Matemáticas e Historia.

Los activos de capital privado radicados en Norteamérica ascendían a 7,7 billones de dólares (trillions en inglés) en junio de 2023. El 57% de los AUM mundiales, según un informe de Preqin.

Aunque la cuota de mercado de la región ha disminuido en términos relativos, desde el 63% de hace una década, los mercados privados han crecido tanto, en general, que ahora tiene una parte ligeramente menor de un mercado mucho más grande.

De hecho, Norteamérica representa el 62% de las inversiones alternativas si se incluyen los hedge funds (3,5 billones de los 4,5 billones de AUM mundiales), según el análisis Alternatives in North America 2024 de Charles McGrath, AVP, Research de Insights+.

La escala y la fortaleza económica de EE.UU. le confieren una enorme fuerza gravitatoria. Según un estudio de EY, el PIB de la región mostrará un crecimiento del 2,2% en 2024. Si bien el crecimiento de Canadá será más lento, según RBC, la “naturaleza altamente productiva e innovadora de EE.UU. queda ejemplificada por el lugar que ocupa Nvidia como líder en una carrera alcista de los mercados mundiales de renta variable”, dice el resumen de Preqin.

McGrath señala en el informe que la escala de los mayores programas de pensiones de Norteamérica significa que «su AUM puede competir con el PIB de algunos países».

Los fondos que están primeros en la lista, según Preqin, son el CPP Investment Board de Canadá (577.300 millones de dólares), CalPERS (489.400 millones), Caisse de dépôt et placement du Québec (371.300 millones), CalSTRS (325.900 millones) y el Fondo de Jubilación Común del Estado de New York (259.900 millones).

También hay dotaciones y fundaciones, como la University of Texas Investment Management Company (68.700 millones de dólares) y la Fundación Bill y Melinda Gates (67.300 millones de dólares).

Los gestores de fondos de la región tienen poder de marca. Seis de ellas captaron más de 20.000 millones de dólares cada una el año pasado, agrega el informe.

La tabla de Preqin de captación de fondos por parte de 20 gestoras con sede en Norteamérica durante la última década está encabezada por Blackstone con 333.600 millones de dólares, Brookfield con 184.500 millones, KKR con 184.200 millones, Carlyle con 136.500 millones y Apollo con 135.000 millones.

SURA Investments abrió sus oficinas en World Trade Center Montevideo. Ubicado en el piso 17 de la Torre 1, sobre la avenida Luis Alberto de Herrera 1248, el nuevo espacio de la compañía propone una infraestructura amplia y moderna, y una ambientación que conserva la misma estética que sus oficinas en los distintos países de la región, dijeron desde la empresa.

Esta acción se enmarca, además, en el proceso de regionalización que está viviendo la compañía, en la que busca ampliar la gama de soluciones de inversión para los uruguayos.

“Continuamos proyectándonos hacia adelante y a seguir haciendo crecer nuestro negocio en el país. La apertura de estas oficinas da cuenta de este progreso constante al que apuntamos, en donde buscamos potenciar nuestra asesoría con foco en eficiencia fiscal, estructuración patrimonial y planificación del retiro. Asimismo, estamos trabajando en la ampliación de nuestra oferta de productos a nivel local, mejorando acuerdos con las principales firmas internacionales para brindar una cartera más diversificada de opciones de inversión a nuestros clientes”, detalló Gerardo Ameigenda, Country Manager en Uruguay de SURA Investments.

Este proceso también forma parte las proyecciones de la compañía en el país hacia el 2024 en la que se espera mantener una línea de crecimiento en torno al 15%, tras registrar en 2023 un crecimiento del 14% en Activos bajo manejo en la operación local.

Hoy, SURA Investments administra a nivel regional más de 20.000 millones de dólares de activos, representando un crecimiento de 25% durante 2023 en América Latina. La compañía tiene 40 años de historia y un equipo de más de 100 profesionales de la inversión.

De cara al 2024, SURA Investments ve un año con mucho potencial a nivel regional en donde espera tener un crecimiento del 20% y mantener su posicionamiento como la mejor opción para los inversionistas de la región y un canalizador de inversión internacional hacia Latinoamérica.

Foto cedidaPresentación de Alfonso Duval durante el Kick Off de LATAM ConsultUs 2024

Latinoamérica es una región relevante en términos demográficos (8,4% de la población y 12% de la clase media mundial), geográficos (15% de la tierra), productivos (30% en carne de vacuno, 24% en carne aviar, y 13% en pescados y mariscos), y también es relevante en el desempeño de las empresas. Sin embargo, estas variables, y el cuánto representa Latinoamérica en un contexto mundial, no se ve reflejado en los índices del mercado bursátil.

Por ejemplo, nuestra relevancia relativa en el mundo no se ve en el índice accionario MSCI ACWI (Latinoamérica es solo cerca de un 1% de dicho índice) como tampoco se ve en la capitalización de mercado de las compañías latinoamericanas (un 3,5% de la capitalización total mundial). Hasta ahora el mercado no ha internalizado la oportunidad de Latinoamérica, y en términos de resonancia, el mundo ha percibido más el populismo y la política que los factores económicos.

Mirando hacia el futuro, vemos tres factores afectando el orden mundial:

1) Un reordenamiento geopolítico mundial en que Latam se ve bien posicionado, beneficiándose de la ausencia de conflictos bélicos, del nearshoring y del rediseño general de las cadenas de abastecimientos en regiones más cercanas.

2) Un mundo con inflación y tasas más altas que en el pasado, cambiando los parámetros de colocación de capital. Hay que considerar que este es un mundo en el que Latinoamérica cuenta con buena experiencia e institucionalidad: bancos centrales independientes, que han tenido que lidiar históricamente con la inflación, tasas de interés relativamente más altas que en los mercados desarrollados (que si fueron históricamente bajas, pero no cero en el pasado).

3) Un shock de commodities que se anuncia más permanente, esta vez gatillado por un shock de oferta, más que de demanda como lo fue en super ciclo de commodities de los 2000.

Frente a estos factores, y pese a todo el ruido político, Latinoamérica luce estratégicamente bien posicionada con una perspectiva de largo plazo.

Desde 2022 y hasta el cierre de 2023 este reordenamiento se acentuó, y Latinoamérica fue el mercado líder en desempeño, medido por los índices MSCI, rentando 25% en USD (versus un -33% de China o un S&P500 casi plano).

Tendemos a asociar que un país que muestra un crecimiento económico sostenido en el tiempo debiese también derivar en un desempeño de mercado acorde con su desempeño económico, pero esto no siempre es así, y los mercados no siempre están conectados con el desempeño económico de sus economías. Por ejemplo, cuando tomamos un periodo de 30 años, podemos ver que China, que ha sido la economía líder en crecimiento en el mundo, logrando una tasa de crecimiento anual compuesto de casi 9%, vs 2,0- 2.5% para el caso de Brasil, México, o incluso USA. La economía china rentó para los inversionistas un 0,6% anual compuesto en su mercado accionario, medido por el índice de MSCI, mientras que Brasil, México y USA rentaron entre 6,5% y 9,5% anual compuesto.

En este contexto, las compañías de la región se ven muy atractivas desde un punto de vista fundamental: presentan balances más prudentes en términos de endeudamiento, mejores coberturas de intereses cuando comparamos con otras regiones, y yields atractivos, junto con exhibir tasas de default más bajas. Adicionalmente, desde la pandemia, las Utilidades por Acción (UPA o EPS en inglés) muestran una divergencia en su correlación al desempeño del mercado, habiendo mostrado desde 2000 y hasta entonces, una correlación muy alta.

Todo esto nos deja dos alternativas: o el mercado no está incorporando correctamente en la acción de las compañías de la región resultados que son muy interesantes, (a niveles del peak del super ciclo de commodities en 2007 o 2010); o que el mercado está en lo correcto, y las utilidades de estas compañías se debieran corregir abruptamente a la baja para ser consecuentes con las valorizaciones que el mercado hoy les asigna. Nosotros creemos en lo primero.

En base a un análisis fundamental, y a las valorizaciones de las compañías en la región, vemos una clara oportunidad para que portfolios de inversión globales, asignen un mayor porcentaje a Latinoamerica, buscando diversificar su exposición desde mercados desarrollados, que se ven altos en sus valorizaciones, aumentando la inversión en las clases de activo donde nos especializamos: acciones latinoamericanas, deuda corporativa High yield denominada en dólares, como deuda corporativa en monedas locales de compañías latinoamericanas, como tambien deuda privada, todo en un escenario de mayores tasas de interés, y con bancos recortando riesgo, fortaleciendo sus balances ante una mayor regulación, y restringiendo préstamos a compañías de la región.

Alfonso Duval ha sido CEO de Moneda Asset Management desde junio de 2019, y desde 2022, es CEO de LatAm-ex Brasil de Patria (PAX)