Foto cedidaDe izquierda a derecha en la parte superior: André Themundo, responsable de Negocio de Distribución y de Gestoras de Fondos de BlackRock en Iberia; Luis Rivillas, responsable de Mercados Privados para BlackRock en Iberia; Federico García Guillén, director de Desarrollo y Proyectos Estratégicos de Bestinver; y Rafael Amil, director de Negocio. En el centro: Javier García Díaz, responsable de Ventas para BlackRock en Iberia; y Enrique Pérez-Pla, consejero delegado de Bestinver.

Bestinver ha cerrado un acuerdo con BlackRock para acercar nuevas soluciones de inversión en private equity a los inversores en España, Portugal y Andorra.

El acuerdo unirá las capacidades de Bestinver y BlackRock, la mayor gestora a nivel global por volumen de activos y con presencia en Iberia desde 1994, para proporcionar soluciones de inversión en private equity diversificadas. Bestinver está diseñando un primer vehículo que invertirá exclusivamente en una selección de fondos de private equity de BlackRock. Ambas firmas darán más detalles próximamente.

De esta forma, Bestinver amplía su propuesta de valor en inversión alternativa, sumando esta nueva línea de private equity con BlackRock a su oferta a los inversores, que ya incluye las áreas de inversión en infraestructuras y real estate lanzadas en los últimos años.

La alianza pone de manifiesto el creciente apetito del mercado por la inversión alternativa, dentro de un entorno que cada vez alberga más oportunidades.

“Para Bestinver es una gran oportunidad trabajar con BlackRock, con quien compartimos el objetivo de facilitar herramientas de inversión que respondan directamente al interés de los clientes, en una visión basada en el diálogo constante con los partícipes y en el fomento del conocimiento financiero de los inversores”, explica Rafael Amil, director de negocio de Bestinver.

“Estamos encantados de embarcarnos en este proyecto con Bestinver”, ha declarado Javier García Díaz, responsable de ventas para BlackRock en Iberia. “El actual panorama económico en Iberia representa un momento oportuno para ofrecer a los inversores soluciones de capital riesgo a medida. Con nuestra combinada experiencia y recursos, estamos en una posición óptima para satisfacer las demandas del mercado y ofrecer un valor único a nuestros clientes”.

Bestinver, a través de su unidad de Gestión de Activos, comercializa fondos de inversión de renta variable, fija y mixtos, sicavs, planes de pensiones y vehículos de infraestructuras, real estate y private equity. Con experiencia en el sector desde 1987, la firma cuenta en la actualidad con 5.700 millones de euros bajo gestión de 50.000 inversores. Bestinver forma parte del Grupo Acciona.

Bestinver cuenta, además, con una unidad de negocio que identifica oportunidades de inversión en las bolsas española, italiana y portuguesa. Además, esta división también se dedica a originar, estructurar y distribuir operaciones corporativas.

Foto cedidaMaría Ángeles León es cofundadora y presidenta de Global Social Impact.

Global Social Impact Investments SGIIC, la gestora de fondos de inversión de impacto del holding familiar Santa Comba, acelera su proceso de consolidación y crecimiento con la ejecución de nuevas inversiones en sus dos fondos GSIF África, vehículo que utiliza principalmente deuda privada centrado en empresas de impacto social y medioambiental positivo en África Subsahariana, y GSIF España focalizado en la inversión directa en pymes españolas de alto impacto social. Con todo ello, la gestora incrementa significativamente el alcance e impacto social de sus fondos y reafirma la solidez de su modelo de negocio.

GSIF África, fondo gestionado desde 2020, aunque sus orígenes se remontan varios años antes, que gestiona inversiones en empresas de alto impacto social y medioambiental contribuyendo a mejorar los ingresos y medios de vida de colectivos incluidos en el Bottom Billion de la población mundial. En los últimos meses ha consolidado su cartera con tres nuevas inversiones enfocadas en mejorar los medios de vida pequeños productores ganaderos y agrícolas en África Subsahariana, y ha incrementado su participación en otras tres empresas africanas que están ofreciendo un resultado financiero y social sólido, fortaleciendo su apuesta estratégica en la región. El número actual de inversiones ha aumentado hasta las 13, teniendo otras dos muy avanzadas.

Desde diciembre 2020, el fondo ha obtenido una rentabilidad anualizada del 5,6%, incrementando de media los ingresos de las comunidades beneficiarias de su inversión un 39% y llegado de forma directa a más de 6 millones de personas en África Subsahariana.

GSIF España, fondo que invierte, desde diciembre 2021, de manera directa en pequeñas y medianas empresas que contribuyen a mejorar los ingresos y medios de vida de colectivos en situación de vulnerabilidad en España, tiene tres inversiones en portfolio y prevé acabar 2023 con una inversión adicional.

Los dos vehículos, GSIF África y GSIF España, están en avanzado proceso de fundraising y esperan alcanzar en los próximos meses un tamaño objetivo de 120 millones conjuntamente.

Global Social Impact cuenta con un equipo de 14 profesionales expertos en inversión y medición del impacto social obtenido por medio de sus inversiones, bajo la dirección de María Ángeles León, cofundadora y presidenta.

En palabras de María Ángeles León, «con las últimas incorporaciones en el equipo y el apoyo de nuestros socios y colaboradores, Global Social Impact tiene los medios para continuar creciendo y generando impacto social y medioambiental positivo».

En BBVA Asset Management (BBVA AM) acabamos de publicar nuestro primer informe sobre la actividad en materia medioambiental, basado en las recomendaciones del Grupo de Trabajo de Divulgaciones Financieras sobre el Clima (TCFD, en sus siglas en inglés), grupo que tiene el objetivo de potenciar la información relacionada con el clima en las divulgaciones financieras.

BBVA AM somos la primera gestora de activos española en publicar este informe TCFD, lo que demuestra nuestro compromiso de transparencia. El informe TCFD para 2022 recoge los avances en materia medioambiental de BBVA AM, e incorpora información relativa a los riesgos y a las oportunidades asociadas al cambio climático. En BBVA Asset Management llevamos años comprometidos con la inversión sostenible y hemos sido pioneros en la aplicación de criterios ASG (Ambientales, Sociales y de Gobierno corporativo), lanzando en 1999 nuestro primer fondo socialmente responsable.

Creemos que al incorporar los criterios de Sostenibilidad en nuestros procesos de inversión, mejoramos la calidad de los productos que ofrecemos, identificamos nuevas ideas de inversión, reducimos riesgos, tomamos decisiones más completas y generamos resultados más consistentes a largo plazo. Al mismo tiempo contribuimos a un desarrollo que no comprometa a las futuras generaciones.

A cierre del último ejercicio completo (2022), gestionábamos globalmente 7.020 millones de euros en soluciones de inversión sostenibles, repartidos en distintos vehículos entre fondos de inversión y planes de pensiones. El primer informe TCFD de BBVA AM detalla todas las medidas que está adoptando la entidad como parte de su compromiso estratégico con la sostenibilidad. Por su parte, el Grupo BBVA publicó por primera vez su informe TCFD en 2020 y lo actualiza con periodicidad anual.

El informe TCFD de BBVA Asset Management se estructura en los siguientes cuatro apartados: modelo de gobierno, estrategia, gestión de riesgos, y métricas y objetivos.

1.- El modelo de gobierno de sostenibilidad en BBVA AM se ha estructurado en torno a un grupo de gobierno de sostenibilidad, que establece la dirección estratégica en sostenibilidad y los planes para su ejecución.

2.- La estrategia de sostenibilidad de BBVA AM, que está alineada con la del Grupo BBVA y respecto a la cual se establecen las prioridades y planes de ejecución en coordinación con el área global de Sostenibilidad de BBVA. La incorporación de la sostenibilidad en AM se desarrolla en torno a cuatro pilares:

-La integración de criterios ASG en la gestión de nuestras carteras y vehículos de inversión.

-La política de exclusiones, de determinadas actividades económicas y emisores que incumplen determinados tratados internacionales.

-La política de implicación a través del ejercicio del voto en las juntas de accionistas de las compañías en las que se invierte, y del diálogo con esas compañías. Y la adhesión a compromisos internacionales.

-Las estrategias de inversión sostenible, vinculadas a los ODS, taxonomía y objetivos ambientales y sociales que utilizamos en los productos con foco en la sostenibilidad.

Durante el último año, en BBVA Asset Management hemos trabajado en cada uno de esos pilares de nuestra estrategia de sostenibilidad ampliando el alcance de nuestra política de integración ASG a más países; elaborando una nueva norma de exclusiones; publicando nuestros objetivos iniciales de reducción de emisiones dentro del compromiso Net Zero Asset Managers (NZAM) y desarrollando nuestra propia definición de inversión sostenible, según lo previsto en la normativa europea de divulgaciones en el sector de los servicios financieros (SFDR).

3.- Respecto a la gestión de riesgos climáticos en BBVA Asset Management, esta se integra en nuestros procesos generales de gestión y control de riesgos. Durante 2022 hemos trabajado en los cálculos y la automatización en sistemas de las principales métricas de seguimiento de estos riesgos.4.-

4.- En relación a las métricas y objetivos, en 2022 BBVA AM publicó sus objetivos iniciales de descarbonización, como parte de nuestra adhesión al compromiso Net Zero Asset Managers en 2021. Estos objetivos alcanzan el 22% de los activos bajo gestión. Durante el último año hemos definido las metodologías y métricas a utilizar, los tipos de activos incluidos y los objetivos intermedios a alcanzar en 2030.

Tribuna elaborada por Lara Marín, responsable de producto Global BBVA Asset Management

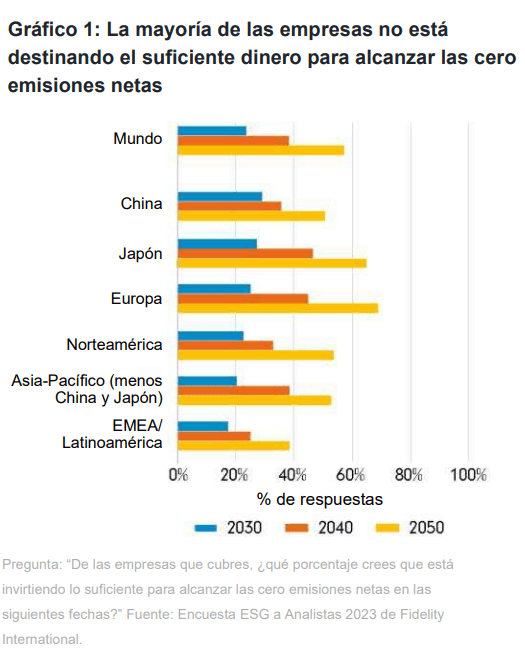

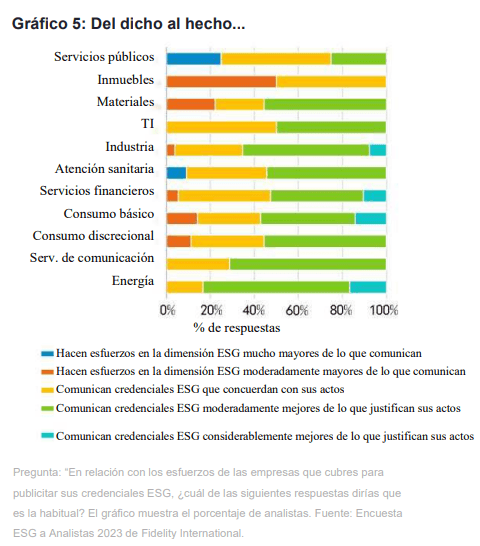

La tercera edición de la encuesta ESG a analistas 2023 de Fidelity International pregunta si los planes de las empresas para alcanzar las cero emisiones netas son creíbles. La respuesta es “todavía no”. La gestora concluye que “existen lagunas en tecnología, una ambición insuficiente y el dinero destinado actualmente a reducir las emisiones de carbono está muy por debajo de lo que se necesita”.

Según datos de la firma, menos del 60% de las empresas está en disposición de recortar sus emisiones de carbono hasta el cero neto en 2050, la fecha objetivo acordada por la ONU, según las evaluaciones que realizan sus analistas sobre las empresas que cubren. Y solo una de cada cuatro lo conseguirá en la fecha objetivo más ambiciosa de 2030. Sin embargo, desde Fidelity International piden tener presentes los progresos realizados hasta ahora: según la encuesta, el 69% de las empresas europeas está destinando los fondos necesarios para alcanzar esos objetivos en 2050. Sin embargo, la encuesta también dice que las grandes multinacionales en las que invertimos deben redoblar la apuesta y gran parte de este impulso debe provenir de los gobiernos. “Aunque las empresas conseguirán rentabilizar su inversión, tal vez no quieran afrontar el gasto inicial. Si queremos llegar al máximo dentro de los plazos que los científicos aseguran que tenemos, necesitaremos un empujón por parte de los reguladores”, asegura Velislava Dimitrova, gestora de Fidelity especializada en el cambio climático.

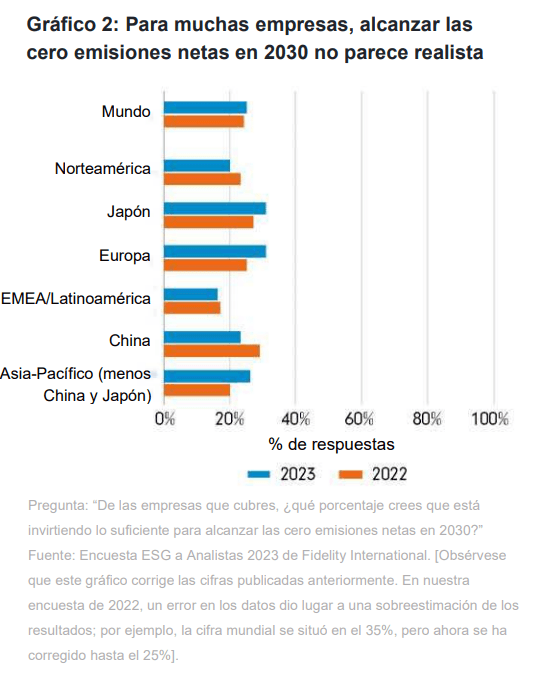

Las expectativas de los analistas de Fidelity sobre cuántas empresas alcanzarán las cero emisiones netas en 2030 han descendido ligeramente frente al año pasado a escala mundial, aunque parece haber más optimismo en torno a China (gráfico 2).

Desde la gestora explican que, tras estas grandes cifras, existe una mezcolanza de empresas y decisiones motivadas por las políticas públicas que varían enormemente entre sectores y regiones. “En muchos casos, la tecnología no existe todavía”, afirma Laura Stafford, analista de renta variable que cubre empresas mineras y de materias primas de Latinoamérica y EMEA. “Aquellas que se han fijado como objetivo el cero neto en 2050 todavía no tienen una hoja de ruta clara para llegar ahí, por lo que es imposible saber siquiera cuánto capital se va a necesitar”, añade.

En el otro lado de la balanza, la gestora destaca como caso de éxito a las empresas de servicios públicos, particularmente las oportunidades en energías renovables: “Nuestros analistas estiman que casi cuatro de cada cinco empresas alcanzarán el objetivo de cero emisiones netas en 2050”. En el sector energético, existe una división clara entre las empresas europeas, que están gravitando hacia las renovables, y las empresas energéticas norteamericanas. “Nuestro sector se encuentra en el centro del problema”, señala Randy Cutler, analista de deuda corporativa especializado en el sector energético estadounidense. “Algunas se transformarán, pero otras o bien no pueden llegar o han decidido que nunca lo harán”, indica.

Según la encuesta, el entorno de deterioro económico creciente no ayudará a mantener la agenda hacia el cero neto, ya que los equipos directivos sentirán presión para centrarse en los resultados inmediatos en detrimento de la sostenibilidad a largo plazo. “La mayoría de las empresas que cubro ha incurrido en un impago o sufre enormes dificultades. La dimensión ESG no ha sido una de sus prioridades y probablemente siga siendo así durante los próximos doce meses”, afirma Ming Gong, analista del sector inmobiliario chino. En definitiva, los datos de la encuesta sugieren que las empresas están gravitando hacia áreas donde actuar resulta posible o más sencillo.

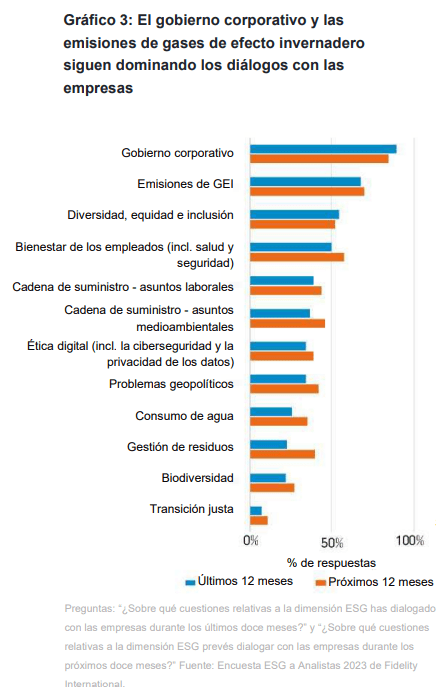

Sin embargo, desde Fidelity insisten en que las oportunidades creadas por la transición energética “siguen siendo más numerosas que las amenazas para los negocios de las empresas”, y apuntan que la dimensión ESG se ha convertido en un factor ineludible para la estrategia empresarial y el día a día en varios sectores: “En áreas como la distribución de materiales de construcción, los actores más pequeños no pueden invertir tanto como sus rivales más grandes en sus credenciales ESG, que cada vez son más importantes en las licitaciones”, asegura Serhat Birbilen, que cubre empresas europeas de consumo discrecional. “Las grandes empresas como Travis Perkins, que pueden permitirse invertir en la dimensión ESG, ya han comenzado a robar cuota a esos actores más pequeños. Así pues, la dimensión ESG podría estar propiciando una consolidación en algunos mercados”, sentencia. La encuesta ha detectado un comportamiento empresarial más maduro en torno a los factores ESG: el 39% de las 15.000 reuniones que mantienen los analistas de Fidelity con empresas cada año ya contemplan un diálogo sobre cuestiones ESG.

Los analistas también hacen un ejercicio de realismo a la hora de valorar su impacto; así, observan que el diálogo impulsado por los inversores es el factor más determinante a la hora de instigar cambios en el gobierno corporativo, pero cae en la lista cuando se trata de cuestiones sociales y medioambientales. En cambio, consideran que “la regulación y las políticas públicas pasan por ser los factores más importantes para conseguir cambios ahora que nos adentramos en la transición”.

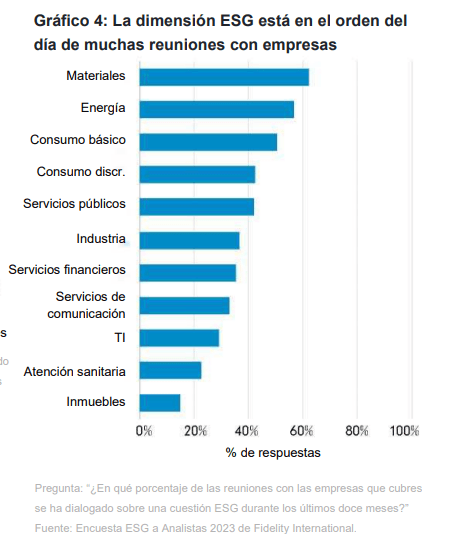

A medida que las empresas han ido conformando equipos de sostenibilidad, el porcentaje de reuniones con miembros de la alta dirección ha descendido ligeramente por tercer año consecutivo, pero el 73% de los analistas afirma que las empresas están respondiendo ante las cuestiones ESG, una cifra que se ha incrementado de forma sostenida desde el inicio de la encuesta hace dos años.

De esta forma, más de la mitad de los encuestados asegura que la retribución de la dirección ya está vinculada a objetivos de reducción de emisiones; la encuesta sugiere que más del 60% de las empresas supervisa ya la sostenibilidad en el seno del consejo. Sin embargo, se observa cierto cinismo: casi el 60% de los analistas estima que las empresas que cubren promueven credenciales ESG que no están respaldadas por sus acciones. “Este desajuste surge habitualmente de promover o enfatizar únicamente los aspectos verdes del negocio de una empresa, cuando la mayor parte de lo que hace sigue perteneciendo a categorías no sostenibles”, afirma Paul Milon, analista de inversión sostenible que cubre Asia-Pacífico (menos China, Japón y Australia). “Existe una discrepancia debido a una comunicación selectiva”, indica. Desde Fidelity explican que esta situación es más visible en los sectores donde el desempeño de las empresas es pobre. Por ejemplo, el 83% de los analistas indica que las empresas del sector energético que cubren exageran sus credenciales de forma moderada o considerable.

En un momento en que la economía india va viento en popa, Praveen Jagwani, CEO de UTI International, destaca los múltiples factores que explican el reciente éxito del país.

Parece que, de repente, todo el mundo habla de la India. ¿Está saliendo por fin de la sombra de China?

Creo que la aparición de la India como la gran economía de más rápido crecimiento puede describirse mejor con las palabras de Hemingway: «Poco a poco y de repente». Esta historia viene de lejos. La India inició su proceso de liberalización en 1992 y, en los últimos 30 años, su economía ha crecido una media del 6,5%. Ajena a los cambios políticos internos y mundiales, la locomotora india sigue rodando, impulsada por el sudor, los sueños y las sonrisas de millones de indios de clase media.

Mientras que el crecimiento de la India se explica por el consumo interno, el de China ha sido diseñado principalmente por el Estado. Piense en la India como una manzana ecológica y sin fertilizantes, mientras que China es la versión modificada genéticamente y producida en laboratorio. Puede que la manzana india no sea tan bonita ni tan grande, pero es sana a largo plazo. El crecimiento inducido, de arriba abajo, rara vez perdura como estamos descubriendo en China. A medida que aumenta el nerviosismo mundial por China, la comunidad inversora se está dando cuenta del crecimiento previsible y ascendente de la India.

¿Es el consumo interno lo único que diferencia a la India?

Por supuesto que no. Pero es el principal motor. Contar con millones de licenciados universitarios con movilidad creciente, alfabetizados informáticamente y angloparlantes crea un ecosistema fértil para el crecimiento a largo plazo. India no es sólo el país más poblado, sino también uno de los más jóvenes. La edad media de la India es de 28 años, mientras que la de China es de 38 años. En Europa es de 42, mientras que la edad media de Japón es de 48 años. Sencillamente, la juventud se traduce en un mayor consumo. Mezclando metáforas, el ingrediente secreto de la India es su juventud.

El otro factor diferenciador es que India se considera una nación amiga en la polarizada narrativa mundial de democracia frente a autocracia, capitalismo frente a comunismo, libertad frente a esclavitud o, sencillamente, el bien frente al mal. En estos debates, India es reconocida como una voz sensata, más alineada con Occidente. India tiene las estructuras, leyes y marcos de una democracia liberal: un banco central independiente, un poder judicial independiente, libertad de expresión, muy buenas puntuaciones en derechos humanos, facilidad para hacer negocios e innovación.

Hablando de innovación, la India cuenta con más de 100 unicornios. ¿Cuál es su historia?

La revolución de Internet ha favorecido la creación en India de una vibrante cultura de emprendimiento. Esto se debe a tres factores clave:

Talento: India cuenta con el mayor número de ingenieros informáticos del mundo.

Tecnología: la arquitectura digital de la India, el bajo coste de los datos y una identificación biométrica única.

Escala: cientos de millones de personas están acostumbradas a realizar transacciones a través de sus teléfonos.

En las últimas décadas, los ingenieros indios han destacado en empresas tecnológicas mundiales. Tras la crisis financiera de 2008, muchos de estos profesionales previeron la oportunidad y regresaron a la India para lanzarse al emprendimiento. Los fondos de capital riesgo no tardaron en seguirles e incluso el Gobierno creó políticas de apoyo. La combinación ha desencadenado una proliferación de empresas digitales disruptivas e innovadoras.

Fundamentalmente, la innovación busca elevar el nivel de vida y la India, al ser un país de renta baja, ofrece más oportunidades en proporción que en Occidente.

¿En qué sectores es visible la innovación en la India?

Los tecnócratas inteligentes han innovado en todos los ámbitos. Incluso el Gobierno se ha contagiado.

Espacio: la Organización India de Investigación Espacial (ISRO) ha logrado hazañas notables en la exploración espacial con costes significativamente inferiores a los de otras agencias espaciales.

Productos farmacéuticos: India es líder mundial en la producción de medicamentos genéricos de alta calidad y bajo coste, lo que permite a millones de personas de todo el mundo acceder a fármacos que salvan vidas.

Infraestructura Única de Pagos (UPI): permite transacciones instantáneas y en tiempo real de banco a banco e impulsa la inclusión financiera.

Sistema de identificación biométrica Aadhaar: El mayor sistema de identificación biométrica del mundo ha revolucionado la forma en que los ciudadanos indios acceden a los servicios, subsidios y prestaciones gubernamentales.

Educación: las empresas indias de EdTech han desarrollado soluciones educativas rentables, ofreciendo educación de calidad a precios asequibles.

¿Podría compartir algunos ejemplos concretos de empresas?

Claro, algunas de las empresas interesantes que nos gustan son:

Nazara Technologies Limited: juegos de varios géneros, incluidos los eSports y el aprendizaje gamificado.

KPIT Technologies Limited: software de automoción para vehículos eléctricos y conducción autónoma.

Borosil Renewables Limited: fabricación de vidrio solar para mejorar la eficiencia energética.

Info Edge (India) Ltd: Mercados de búsqueda de empleo en línea (Naukri.com) e inmobiliario (99acres.com) mediante inteligencia artificial.

Syngene International Ltd: descubrimiento y desarrollo integrado de fármacos para clientes biofarmacéuticos globales.

Praj Industries Limited: tecnologías de bioenergía, tratamiento de aguas y bioetanol de segunda generación.

PB Fintech Limited: plataformas de agregación en línea para seguros y préstamos.

MTAR Technologies Limited: ingeniería de precisión para los sectores aeroespacial, de defensa, nuclear y de energías limpias.

¿Cómo pueden acceder los inversores a estas empresas?

Hay muchos fondos de capital riesgo que invierten en India. En el ámbito de la renta variable cotizada, hay muchos fondos Ucits. Nuestro fondo insignia, el UTI India Dynamic Equity Fund, sigue una estrategia de inversión basada en la selección de compañías con crecimiento y calidad (quality-growth), de todas las capitalizaciones.

El año pasado lanzamos otro fondo Ucits, el UTI India Innovation Fund, que es una cartera concentrada de empresas innovadoras y disruptivas que acaban de salir a cotizar en bolsa.

Ambos fondos son del artículo 8 según la SFDR y se dirigen a inversores con diferentes perfiles de riesgo-rentabilidad.

UTI está representada en Iberia por Altment Capital Partners, en exclusiva.

“La primera mitad de año ha sido relativamente buena”, afirma Gonzalo de Cadenas-Santiago, director de análisis macroeconómico y financiero de Mapfre Economics. Mapfre Economics ha mejorado la previsión de crecimiento para España, que se eleva hasta el 2,2% en 2023 frente al 1,7% esperado en el trimestre anterior y al 1% de principios de año, animada por la moderación de los costes energéticos, la recuperación del turismo y la normalización de los cuellos de botella. En 2024, se espera un aumento del PIB del 1,9%.

El informe ‘Panorama económico y sectorial 2023: perspectivas hacia el tercer trimestre’, editado por Fundación Mapfre, añade que esa mejora se engloba en un contexto marcado también por la fortaleza de las exportaciones, el endurecimiento financiero y un consumo público beneficiándose de la entrada de fondos europeos, así como de la todavía fiscalidad expansiva.

El consumo privado ha perdido fuerza debido a la pérdida de poder adquisitivo por la inflación, aunque se ha mantenido en unos niveles razonables para las circunstancias. La excepción se da en la compra de automóviles, que se está recuperando de la falta de stock para entrega.

Desaceleración de la inflación

La inflación, por su parte, se situaría en el 3,4% este año, por debajo de las tasas del resto de países de su entorno y más moderada de lo esperado inicialmente, y en el 2,5% el año que viene. La tasa subyacente sigue siendo incómodamente alta, aunque se ha ido moderando en los últimos meses.

Para Mapfre Economics, los riesgos de corto plazo para la economía española derivan de los efectos del endurecimiento financiero y lo que estos impliquen en términos de contracción de crédito a la economía para efectos de consumo e inversión. De hecho, estos ya se estarían notando en la concesión de hipotecas, que cayeron un 18% en los cuatro primeros meses del año. El mayor coste de financiación pública también mermará el consumo público, aunque este estará compensado con las ayudas de la Unión Europea.

La Eurozona con un contexto “muy diverso” mantiene la previsión de crecimiento para este año en el 0,6% a pesar de los malos datos macroeconómicos registrados en el primer trimestre y con un menor respaldo de los países intensivos en manufacturas. Para 2024, se prevé un aumento del PIB del 1%, una mejora limitada al sector servicios. Sin embargo, las previsiones de inflación se elevan marginalmente hasta el 5% para 2023, mientras que la tasa esperada para 2024 es sustancialmente inferior, al situarse en el 1%, por debajo del nivel objetivo de los bancos centrales. Sí se esperan buenas noticias en este sentido en industria, mientras que la subyacente permanecerá con avances marginales y sujeta a riesgos relacionados con la evolución salarial.

En lo referente a mercados emergentes, la menor demanda exterior y el agotamiento del ciclo de las materias primas sugieren un cambio de ciclo. La recuperación de China es “decepcionante” y el resto de Asia Emergente mantiene el dinamismo. Por su parte, Latam está revisada al alza gracias a las mejoras de Brasil y México, aunque continúan por debajo de su potencial.

En Estados Unidos, persiste la tensión en el mercado laboral. La inflación continúa, a pesar del ciclo restrictivo del crédito, y los riesgos relacionados con el techo de la deuda se encuentran en vías de solución. Asimismo, se estima un posible resurgimiento de las tensiones bancarias y un entorno monetario restrictivo en 2024.

El colchón del ahorro

A partir del COVID, ha habido un exceso acumulado de ahorro. “Hay un buffer del ahorro que se está erosionando, pero no debemos ser triunfalistas porque la brecha que existe aún es muy elevada”, afirma Cadenas-Santiago.

Impacto en el sector asegurador

La revisión de las estimaciones de crecimiento económico plantea un panorama mixto para la actividad y la rentabilidad de las entidades aseguradoras, a medida que se empiece a notar en la economía real el endurecimiento de las condiciones financieras para hogares, negocios y empresas, que podría traducirse en crecimientos menores de las líneas más cíclicas del negocio asegurador. “La inflación continúa moderándose, pero sigue lejos de los objetivos de los bancos centrales”, añade Ricardo González, director de análisis, estudios sectoriales y regulación de MAPFRE Economics.

Los mayores niveles de tipos de interés están ayudando al desarrollo del negocio de los seguros de vida ahorro y rentas vitalicias, aunque la inversión de la pendiente de las curvas de tipos de interés que presentan muchos mercados se ha acentuado, lo que hace más compleja la gestión de los productos con garantías de tipos de interés a medio y largo plazo. Matiza González que “el negocio de los seguros de vida está dando buenas oportunidades”.

La demanda en el ramo de automóviles ha mejorado gracias a la normalización de las cadenas de suministro y cierta demanda embalsada, aunque la persistencia de la inflación sigue afectando a su rentabilidad, en tanto que los seguros de salud siguen con buenas perspectivas. Las carteras de inversiones se han beneficiado de los buenos resultados del primer semestre, especialmente en renta variable, tras el impacto negativo que tuvieron las subidas de tipos aceleradas el año pasado.

Foto cedidaDe izquierda a derecha, Unai Ansejo, cofundador y consejero delegado de la compañía; Ramón Blanco, cofundador y consejero; y François Derbaix, cofundador y presidente, durante el Toque de Campana.

BME Growth ha dado hoy la bienvenida a Indexa Capital Group. El tradicional toque de campana celebrado en la Bolsa de Madrid ha estado protagonizado por François Derbaix, cofundador y presidente; Ramón Blanco, cofundador y consejero, y Unai Ansejo, cofundador y consejero delegado de la compañía, quienes han estado acompañados por Jesús González Nieto-Márquez, director gerente de BME Growth.

La empresa, que es la sexta que se incorpora a este mercado de BME en lo que va de año, fijó un precio de referencia para el inicio de contratación de sus acciones de 10,30 euros, por lo que la valoración inicial de la compañía asciende a los 150 millones de euros.

“La llegada de una nueva empresa al mercado es siempre una buena noticia porque demuestra que compañías con distintas historias detrás, tamaños y áreas de actividad comprenden las ventajas de acceder a los mercados financieros, para diversificar así sus fuentes de financiación. Cotizar lo cambia todo, permite entrar en una nueva dimensión. Deseamos lo mejor a Indexa Capital Group en esta nueva andadura”, ha señalado Jesús González Nieto-Márquez.

La empresa ha iniciado su negociación con el código “INDXA”.

Banca March ha lanzado, a través de su gestora March Asset Management, March Renta Fija 2026 F.I., un fondo orientado a perfiles de riesgo moderado que deseen invertir a medio plazo con el objetivo de preservar capital y obtener una rentabilidad acorde con los tipos de activos en los que invierte. El fondo de inversión ofrece una rentabilidad TAE neta estimada no garantizada del 3% —TIR del 3,67%—, para las suscripciones mantenidas a vencimiento (pudiendo variar los niveles de TAE y TIR mencionados a lo largo del periodo de comercialización).

Con el reciente ciclo de subidas de tipos oficiales, los retornos ofrecidos por la renta fija ya constituyen una verdadera alternativa de inversión frente a otros activos, permitiendo obtener rentabilidades positivas para el riesgo asumido. March Renta Fija 2026 F.I. invierte el 100% de su cartera en activos de renta fija pública y/o privada, en mercados fundamentalmente de la OCDE, con hasta un 15% de exposición a países emergentes.

La comercialización del fondo se prolongará hasta el 5 de septiembre de 2023 inclusive. El vencimiento de su cartera está fijado para principios de junio de 2026. La inversión mínima es de 1.000 euros, cuenta con liquidez diaria y presenta cinco ventanas de liquidez sin comisión de reembolso.

Javier Escribano, director general de March AM, ha afirmado: “El objetivo de nuestros gestores es conseguir para nuestros clientes la mayor rentabilidad con el menor riesgo. Este es el motivo por el que desde Grupo Banca March apostamos por la renta fija, poniendo a disposición de nuestros inversores una cartera atractiva a un riesgo moderado y sin pérdida de liquidez”.

March Renta Fija 2026 F.I. está disponible en Avantio, la plataforma de inversión más completa del mercado, que digitaliza el modelo de banca privada de Banca March para adaptarse a las necesidades de las nuevas generaciones de clientes.

Trece startups de alto potencial han sido seleccionadas para participar en la cuarta edición de Scaleup Spain Network, una iniciativa de la Fundación Innovación Bankinter, Endeavor y Wayra, que surgió con la intención de acompañar a las startups en su proceso de crecimiento.

Las scaleups, compañías de mayor envergadura y crecimiento dentro del ecosistema de startups, tienen la capacidad de transformar el modelo productivo de un país, lo que da idea de lo necesario de este salto cualitativo en el sector.

Scaleup Spain Network busca acompañar, mentorizar y apoyar a startups españolas para que evolucionen con éxito, convirtiéndose en un motor que impulse el ecosistema con soluciones prácticas y útiles. El programa cuenta con un modelo de aprendizaje mixto en el que la teoría y los conceptos clave se combinan con sesiones en las que se desarrollan casos prácticos de la mano de los fundadores de algunas de las scaleups de mayor éxito de nuestro país y más allá, como Iñaki Berenguer (Coverwallet, Life Extension Ventures), Jorge Poyatos (Seedtag), Juan de Antonio (Cabify) o Pablo Fernández (Clicars, Clikalia, Clidrive), así como de expertos e inversores nacionales e internacionales como Miguel Arias (Kfund) o Andrés Dancausa (The Venture City). Todo ello sin coste alguno para las empresas seleccionadas.

El programa ayuda a las empresas en su proceso de maduración y transformación anticipando los retos que se encontrarán a lo largo del camino. Tiene como meta, además, potenciar el desarrollo tanto de los fundadores de las empresas como de sus equipos directivos, y crear una red de colaboración entre ellos para establecer vínculos, compartir experiencias y aprender en comunidad.

En conjunto, las startups seleccionadas suman una facturación de más de 19 millones de euros en 2022, una inversión acumulada de casi 50 millones de euros y dan empleo de forma directa a 350 trabajadores.Estas son las 13 startups que forman parte de la cuarta promoción de Scaleup Spain Network:

Bigle Legal:Bigle Legal es el software definitivo de Contract Lifecycle Management (CLM) que puede ser usado por cualquiera que trabaje con contratos y otros documentos.

Bcas: Plataforma educativa especializada en financiar los estudios y la formación de sus clientes.

Brickbro: Plataforma tecnológica que conecta locales comerciales con potenciales compradores e inquilinos identificando sus potenciales usos o actividades.

Caravelo: Plataforma SaaS para compañías del sector travel que permite lanzar programas de suscripción generando líneas de ingreso recurrente y atrayendo a nuevos segmentos de consumidores.

Embat: Permite a los equipos financieros de empresas de mediano y gran tamaño gestionar toda la tesorería de forma integral y en tiempo real.

Fresh People: Impulsa a las empresas líderes del mañana escalando su gestión de personas y creando equipos impactantes hoy.

HARBIZ: Aplicación todo en uno para profesionales del wellness (entrenadores personales, nutricionistas, fisios) donde gestionan todo su negocio y entregan sus servicios a sus clientes.

Metricool: Herramienta online que ayuda a social media managers a ahorrar tiempo y obtener mejores resultados en todas las actividades que realizan.

Mondo: Heymondo es la propuesta digital más competitiva para seguros de viaje brindando a los clientes la cobertura adecuada y una experiencia de siniestros superior.

Myhixel: Empresa pionera en salud sexual masculina que resuelve las principales disfunciones sexuales con soluciones basadas en ciencia y tecnología.

niikiis: Software todo en uno diseñado por y para el sector HORECA, priorizando las necesidades de los trabajadores de primera línea en hoteles, restaurantes y cafeterías.

REVER: Plataforma SaaS B2B que se enfoca en el proceso de devoluciones de comercio electrónico, proporcionando una solución rápida, sin fricciones y sostenible.

Shakers: Se encarga de conectar a freelance talentosos del mundo digital y tecnológico con medianas y grandes compañías a través de un método innovador y único a nivel internacional que emplea la inteligencia artificial para conseguir match perfectos.

N2Growth Inc., firma norteamericana especializada en el ámbito de la búsqueda de directivos y consultoría de liderazgo, ha anunciado la ampliación de sus operaciones en España con el nombramiento de Alberto Herrero como Managing Partner, reportando directamente a Kelli Vukelic, CEO de N2Growth. Con este acuerdo, N2Growth da el paso definitivo para instalarse en el Sur de Europa y Suiza, países que serán desarrollados con la incorporación de socios locales bajo la dirección del socio español.

Blacksmith ha sido durante más de 20 años una boutique española de búsqueda de directivos especializada en los sectores financiero y de servicios profesionales, muy reconocida en Europa y Latinoamérica. Cuenta con una amplia experiencia asesorando en cuestiones estratégicas de talento a numerosas empresas, incluyendo grandes compañías españolas e internacionales, bancos de inversión, gestoras de activos y private equities.

Alberto Herrero aporta una amplia experiencia internacional, que abarca Estados Unidos, Latinoamérica, Reino Unido y Europa. Su experiencia y visión estratégica reforzarán sin duda la actividad de N2Growth en España, Portugal, Italia y Suiza, así como su práctica de servicios financieros a nivel global.

La nueva N2Growth Iberia potenciará su estructura española con la incorporación de nuevos socios, alcanzando una cobertura sectorial global. Los nuevos socios de la firma serán Mario Armero, Eduardo Aguilar Fernández-Hontoria, José Manuel García de Sola, Luisa Martínez Abásolo y Pilar Muñoz. La estructura de N2Growth Iberia se verá reforzada igualmente con la constitución de un Consejo Asesor dirigido por uno de los socios y que contará con la presencia de Laura González-Molero y Luis Álvarez Satorre.

La expansión de N2Growth en España y resto de países del sur de Europa es un paso más en el compromiso de la firma de dar servicio de manera global permitiendo un mayor acceso al talento ejecutivo y a los servicios de asesoramiento de liderazgo a nivel mundial.